Tamaño y �ʲ����پ������貹����ó�� del Mercado de Entrega de Alimentos de Plataforma a Consumidor en Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

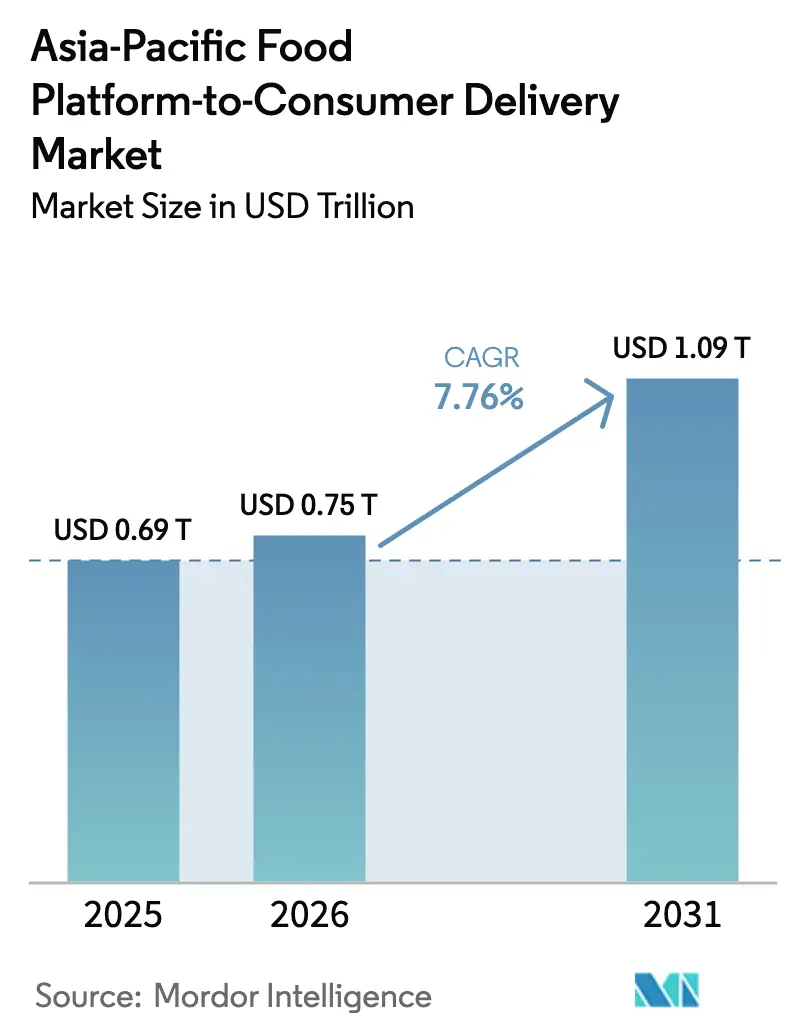

| Tamaño del mercado en el año base (2025) | 0.69 Billones de dólares |

| Tamaño del Mercado (2026) | 0.75 Billones de dólares |

| Tamaño del Mercado (2031) | 1.09 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.76% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Entrega de Alimentos de Plataforma a Consumidor en Asia-Pacífico por ���ϲ�����

Se espera que el tamaño del Mercado de Entrega de Alimentos de Plataforma a Consumidor en Asia-Pacífico crezca de USD 0,69 billones en 2025 a USD 0,75 billones en 2026 y se prevé que alcance USD 1,09 billones en 2031 a una CAGR del 7,76% durante 2026-2031. Las inversiones en infraestructura de redes de cocinas oscuras, los rápidos despliegues de 4G y 5G, y la integración en superaplicaciones están redefiniendo el acceso a comidas preparadas para 2.300 millones de consumidores regionales. Las promesas de cumplimiento exprés en menos de 30 minutos han pasado de ser una novedad premium a una expectativa básica, mientras que las vinculaciones con el comercio social convierten los flujos de entretenimiento en transacciones de alta velocidad con un costo marginal de marketing. Las tácticas competitivas continúan girando en torno a la adquisición de usuarios financiada por subsidios, aunque los operadores líderes están pivotando hacia la integración vertical y la logística autónoma para proteger los márgenes. Los reguladores están elevando simultáneamente el piso de costos mediante protecciones para trabajadores de la economía colaborativa, mandatos de localización de datos y prohibiciones de plásticos de un solo uso, lo que obliga a una reevaluación de los supuestos de crecimiento de larga data.

Conclusiones Clave del Informe

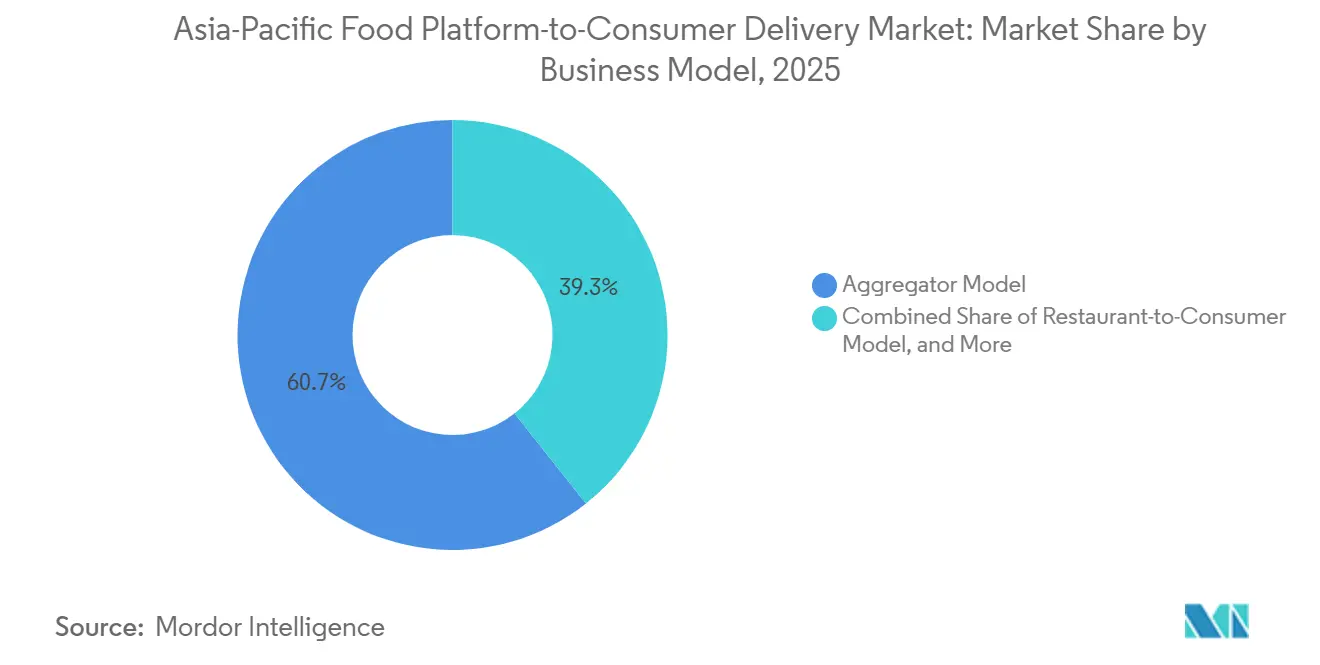

- Por modelo de negocio, el formato agregador lideró con una participación de ingresos del 60,66% en 2025; las plataformas híbridas y de cocina en la nube propia avanzan a una CAGR del 9,40% hasta 2031.

- Por geografía, China capturó el 54,48% de la participación del mercado de entrega de alimentos de plataforma a consumidor en Asia-Pacífico en 2025, mientras que se proyecta que Indonesia se expanda a una CAGR del 8,10% hasta 2031.

- Por plataforma de pedido, las aplicaciones móviles representaron el 82,55% de los pedidos en 2025 y crecen a una CAGR del 8,80% hasta 2031.

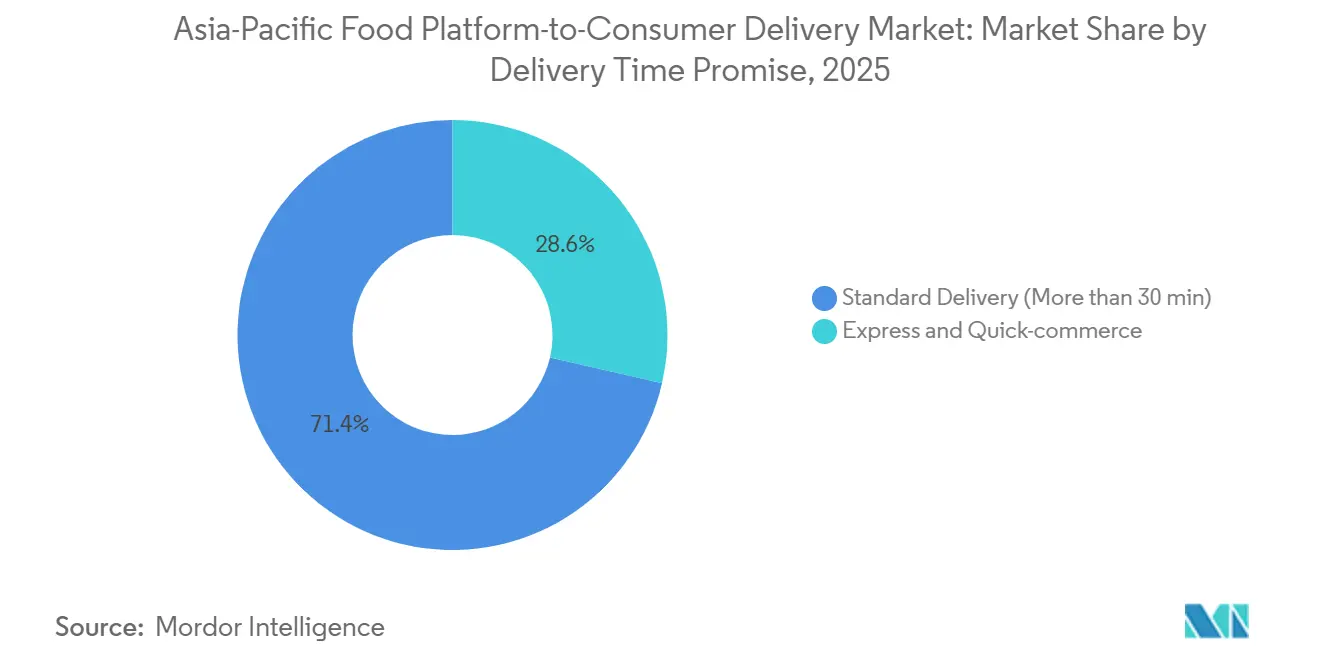

- Por promesa de tiempo de entrega, el cumplimiento exprés representó el 28,6% de los pedidos en 2025 y crece a una CAGR del 8,6%, superando a la entrega estándar.

- Por segmento de consumidor, los usuarios del hogar mantuvieron una participación en volumen del 71,05% en 2025; el segmento estudiantil registra la CAGR más rápida del 8,50% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Entrega de Alimentos de Plataforma a Consumidor en Asia-Pacífico

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Redes de cocinas oscuras que permiten cumplimiento en menos de 30 minutos | +2.8% | India, Indonesia, ciudades de Nivel 2 y Nivel 3 de China | Mediano plazo (2-4 años) |

| Obsequio mediante comercio social de pedidos de alimentos durante eventos de transmisión en vivo | +1.9% | China, Corea del Sur, Asia del Sudeste | Corto plazo (≤ 2 años) |

| Explosiva penetración de teléfonos inteligentes en ciudades de Nivel 2 y Nivel 3 de APAC | +1.6% | India, Indonesia, Vietnam, Filipinas | Largo plazo (≥ 4 años) |

| Batallas de adquisición de usuarios impulsadas por descuentos entre superaplicaciones | +1.2% | La mayoría de los mercados de APAC, especialmente India e Indonesia | Corto plazo (≤ 2 años) |

| Asequibilidad de los planes de datos 4G/5G | +1.40% | India, Indonesia, Vietnam, Filipinas | Largo plazo (≥ 4 años) |

| Rápidos cambios en el estilo de vida urbano de los millennials | +1.70% | China, India, Corea del Sur, Singapur | Mediano plazo (2–4 años) |

| Fuente: ���ϲ����� | |||

Redes de Cocinas Oscuras que Permiten Cumplimiento en Menos de 30 Minutos

Las cocinas en la nube han madurado hasta convertirse en la columna vertebral de infraestructura que hace que la entrega en menos de 30 minutos sea financieramente viable. Rebel Foods opera 450 instalaciones y obtuvo USD 210 millones de KKR en 2024 para expandirse a Indonesia y Oriente Medio, lo que señala la confianza institucional en redes de activos ligeros que se sitúan más cerca de la demanda. Hangry recaudó USD 10,5 millones para sembrar ciudades secundarias indonesias donde la densidad de restaurantes tradicionales es escasa, demostrando la oportunidad de arbitraje en localidades desatendidas. En China, Meituan ha desplegado 500 vehículos autónomos que completan 20 pedidos diarios cada uno, reduciendo el costo de la última milla en un 30%. Al desacoplar la producción del espacio de comedor, las cocinas oscuras permiten a las plataformas reposicionar la oferta de forma dinámica, comprimir los radios de entrega y cumplir con niveles de servicio crecientes sin depender del cumplimiento de los socios. El modelo resuena con mayor fuerza en los clústeres de Nivel 2 y Nivel 3, donde la adopción de teléfonos inteligentes está aumentando pero las opciones físicas se quedan atrás.

Obsequio mediante Comercio Social de Pedidos de Alimentos Durante Eventos de Transmisión en Vivo

El comercio minorista en transmisión en vivo generó USD 807 mil millones en volumen bruto de mercancía (GMV) en China durante 2024, con alimentos y bebidas ocupando el segundo lugar por volumen. La integración de Ele.me con Taobao Live en 2025 permitió a los influenciadores lanzar códigos de descuento durante las transmisiones, lo que disparó las incorporaciones de nuevos usuarios en un 40% durante las ventanas de campaña.[1]Alibaba Group, "Actualización de Herramientas para Comerciantes de Taobao Live 2025," alibaba.com Baemin de Corea del Sur replicó la función a través de Naver Live, permitiendo a los presentadores seleccionar paquetes de comidas canjeables con un solo clic. El obsequio social convierte el entretenimiento en un proceso de pago sin fricciones, desplazando los presupuestos de marketing desde la búsqueda pagada hacia ecosistemas de influenciadores que ofrecen mayor conversión a menor costo. Dado que los espectadores tratan los cupones como regalos experienciales, los valores promedio de los pedidos tienden a ser entre un 12% y un 15% superiores a las medias de la plataforma, lo que refuerza la rentabilidad de la táctica.

Explosiva Penetración de �ձ��é�ڴDzԴ�s Inteligentes en Ciudades de Nivel 2 y Nivel 3 de APAC

La propiedad de teléfonos inteligentes en las ciudades de Nivel 2 y Nivel 3 de India alcanzó el 68% en 2025, frente al 52% de dos años antes, impulsada por dispositivos de menos de USD 150 y datos más baratos. Indonesia alcanzó una penetración del 71% en municipios secundarios,[2]Autoridad Reguladora de Telecomunicaciones de India, "Indicadores de Desempeño de los Servicios de Telecomunicaciones de India octubre-diciembre 2025," trai.gov.in con la ayuda de la expansión subsidiada de 4G. Swiggy reveló que el 38% del valor bruto de pedidos del tercer trimestre del ejercicio fiscal 25 provino de estas zonas del interior, un aumento de 10 puntos porcentuales en dos años. Zomato registró un salto del 22% interanual en la frecuencia de pedidos en localidades de Nivel 2 una vez que los tiempos de entrega cayeron por debajo de los 40 minutos. La interacción entre dispositivos asequibles, cobertura confiable y redes de cocinas oscuras en expansión está ampliando la base total direccionable más rápidamente fuera de las megaciudades, inclinando las estrategias de crecimiento de las plataformas hacia nuevas zonas de captación regionales.

Batallas de Adquisición de Usuarios Impulsadas por Descuentos Entre Superaplicaciones

Las superaplicaciones utilizan la entrega de alimentos como rampa de acceso a servicios de tecnología financiera y movilidad de mayor margen. El segmento de entrega de Grab generó USD 664 millones en ingresos en el tercer trimestre de 2024, aunque siguió siendo deficitario, mientras que su unidad financiera registró USD 93 millones de beneficio operativo, lo que subraya una subvención cruzada deliberada. GoTo registró un GMV de USD 3.900 millones en el tercer trimestre de 2024, pero reportó una pérdida operativa de USD 87 millones tras ofrecer descuentos del 50% para defender su cuota en Indonesia. La línea de ventas y marketing de Meituan creció un 18% interanual incluso cuando el crecimiento de pedidos se estancó, lo que revela bajos costos de cambio y una lealtad frágil. La paridad competitiva obliga a subsidios perpetuos, y ningún operador establecido puede retirarse unilateralmente sin ceder volumen. El ciclo erosiona los márgenes unitarios, lo que impulsa la búsqueda de palancas de ingresos alternativas, como cocinas propias y automatización logística.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la regulación salarial de repartidores y costos de seguridad social | -1.4% | Singapur, Malasia, India, China | Mediano plazo (2-4 años) |

| Economía unitaria débil en medio de guerras de subsidios | -1.1% | A nivel regional, más aguda en India e Indonesia | Corto plazo (≤ 2 años) |

| Normas más estrictas de localización de datos y privacidad | -0.6% | China, India, Indonesia, Vietnam | Largo plazo (≥ 4 años) |

| Presión ESG sobre el embalaje de un solo uso | -0.5% | Singapur, ������ó��, Australia, Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Aumento de la Regulación Salarial de Repartidores y Costos de Seguridad Social

Las protecciones obligatorias para los trabajadores de la economía colaborativa están restableciendo la economía laboral. La Ley de Trabajadores de la Economía Colaborativa de Malasia de 2025 obliga a las plataformas a financiar cuentas de previsión y seguridad social, añadiendo entre MYR 200 y 300 (USD 45-67) mensuales por repartidor activo. La Ley de Trabajadores de Plataformas de Singapur exige cobertura por accidentes laborales y derechos de representación, lo que infla el costo por pedido entre un 8% y un 10%. El Código de Seguridad Social por fases de India permite a los estados clasificar a los mensajeros de la economía colaborativa como empleados, creando incertidumbre de cumplimiento.[3]Ministerio de Trabajo y Empleo del Gobierno de India, "Estado de Implementación del Código de Seguridad Social," labour.gov.in En China, la aplicación provincial de las directrices de 2023 obliga a las plataformas a garantizar salarios mínimos y seguros de accidentes. Los operadores se enfrentan así a una presión sobre los márgenes: absorber el gasto, trasladarlo a los restaurantes o arriesgarse a la elasticidad de la demanda aumentando las tarifas al consumidor.

Economía Unitaria Débil en Medio de Guerras de Subsidios

A pesar de la escala, la rentabilidad sigue siendo escasa. La pérdida de Swiggy en el segundo trimestre del ejercicio fiscal 26 se amplió a Rs 1.092 crore (USD 130 millones) incluso cuando el valor bruto de pedidos aumentó un 15%. Delivery Hero registró EUR 2.900 millones en ingresos en el tercer trimestre de 2024, pero aún registró una pérdida de EBITDA ajustado de EUR 47 millones (USD 50 millones). El margen de comercio local principal de Meituan cayó al 20,6% al aumentar el pago a los repartidores y los incentivos a los restaurantes. El aumento de la frecuencia de pedidos no logra compensar los crecientes gastos de marketing y cumplimiento normativo, lo que implica una fragilidad estructural en la economía centrada en comisiones. Las plataformas están respondiendo pivotando hacia el comercio rápido y la alimentación, aunque esos segmentos exigen almacenamiento en frío y gasto en tiendas oscuras, lo que prolonga el horizonte de equilibrio.

Análisis de Segmentos

Por Modelo de Negocio: La Integración Vertical Gana Terreno

Los formatos híbridos y de cocina en la nube propia se están expandiendo a una CAGR del 9,40% hasta 2031, casi el triple de la tasa de crecimiento del mercado de entrega de alimentos de plataforma a consumidor en Asia-Pacífico. La estructura agregadora aún mantenía una participación del 60,66% en 2025, impulsada por operadores establecidos como Meituan, Zomato y GrabFood, aunque su dominio se está debilitando a medida que los operadores persiguen márgenes a nivel de restaurante que antes estaban ocultos por las comisiones. La recaudación de USD 210 millones de Rebel Foods de KKR destacó la convicción de los inversores de que las cocinas propias pueden escalar a través de fronteras más rápido que los listados en marketplaces. La tasa de comisión de Zomato cayó del 22% en el ejercicio fiscal 23 al 19% en el ejercicio fiscal 25 después de que las cadenas exigieran tarifas más bajas, lo que ilustra la reducción del poder de fijación de precios. Las plataformas están respondiendo combinando la agregación con el suministro propio, redirigiendo la demanda en horas pico hacia marcas internas y utilizando el equilibrio de carga algorítmico para proteger los acuerdos de nivel de servicio.

El mercado de entrega de alimentos de plataforma a consumidor en Asia-Pacífico ahora prioriza el control de inventario sobre el tráfico en la página de inicio. Swiggy Access opera 80 cocinas en 15 ciudades, cubriendo vacíos de demanda donde la densidad de restaurantes es baja. La flota de furgonetas autónomas de Meituan comprime aún más el costo de la última milla, permitiendo a la empresa mantener precios promocionales sin sacrificar el margen de contribución. Las flotas de restaurante a consumidor de Domino's y KFC, que conjuntamente mantuvieron aproximadamente el 15% de la cuota de mercado en 2025, confirman que los canales directos pueden coexistir con el alcance del marketplace cuando la propiedad de los datos es estratégica. El modelo híbrido equilibra por tanto la escala de descubrimiento con la visibilidad de costos, creando un camino defendible hacia la rentabilidad.

Por Plataforma de Pedido: Las Aplicaciones Móviles Dominan y se Aceleran

Las aplicaciones móviles capturaron el 82,55% de la participación en pedidos en 2025 y crecen a una CAGR del 8,80%. Los diseños de superaplicaciones que integran la entrega de alimentos con pagos, alimentación y transporte por aplicación amplían la duración de la sesión y aumentan la probabilidad de venta cruzada. Grab registró un aumento del 28% en el uso de múltiples servicios cuando los usuarios realizaron pedidos de comidas, mientras que la asociación de GoTo con TikTok Shop en 2024 integra los carritos de GoFood en transmisiones de video corto que 120 millones de indonesios ven diariamente. Se proyecta que el mercado de entrega de alimentos de plataforma a consumidor en Asia-Pacífico para pedidos móviles supere los USD 900 mil millones en 2031, lo que subraya la centralidad del canal.

Los flujos por sitio web y escritorio, que antes eran fundamentales para la restauración corporativa, cayeron a una participación del 13% en 2025 a medida que el comportamiento centrado en el móvil se generalizó. Las interfaces conversacionales representan solo el 3% debido al reconocimiento de voz inconsistente en dialectos regionales. El experimento de pedidos por WhatsApp de Zomato apunta a los 200 millones de usuarios indios sin aplicaciones de alimentos dedicadas, lo que refleja una apuesta marginal para impulsar la migración digital. El motor de menú predictivo de Meituan, que aumentó la frecuencia de pedidos en un 14%, indica que la supremacía móvil ahora descansa en la personalización basada en datos más que en la comodidad bruta.

Por Promesa de Tiempo de Entrega: El Cumplimiento Exprés Remodela las Expectativas

Las propuestas de entrega exprés y comercio rápido que prometen llegada en menos de 30 minutos avanzan a una CAGR del 8,6%, convirtiéndolas en el subsegmento de más rápido crecimiento en el mercado de entrega de alimentos de plataforma a consumidor en Asia-Pacífico. Las ventanas estándar aún dominan con el 71% de participación, pero se están erosionando a medida que los consumidores se acostumbran a la gratificación instantánea proporcionada por las cocinas oscuras cercanas. Swiggy Instamart y Zomato Blinkit ofrecen entrega en 10 minutos para comidas preparadas en vecindarios densos, mientras que BigBasket planea replicar el modelo a través de sus 400 tiendas oscuras.

La contrapartida reside en una mayor densidad de repartidores y rendimiento de cocinas. Meituan redujo el tiempo promedio de entrega de 38 a 32 minutos interanualmente, aunque el gasto laboral por pedido aumentó un 12% debido a las bonificaciones por demanda pico. Reliance Industries entrará en el comercio rápido a través de JioMart con el objetivo de un cumplimiento en 15 minutos en 20 ciudades indias, lo que ilustra cómo los conglomerados ven la velocidad como el principal factor disruptivo. En consecuencia, las plataformas deben sopesar el gasto de capital en centros de microcumplimiento frente a la posible canibalización de las entregas estándar, más lentas pero de mayor margen.

Por Segmento de Consumidor: Los Estudiantes Impulsan el Crecimiento Incremental

Los hogares contribuyeron con el 71% del volumen de 2025, lo que refleja una profunda penetración entre los comensales familiares, aunque el crecimiento se está moderando a medida que la saturación se acerca en las metrópolis. Los estudiantes, en cambio, se están expandiendo a una CAGR del 8,50% y ofrecen una frecuencia de pedidos desproporcionada a pesar de los tickets más bajos. GrabStudent ofrece descuentos del 30% después de las 10 p.m. y recogida en el campus, lo que elevó el número de pedidos de estudiantes en un 45% en Malasia. La función de pago diferido de GoFood redujo el abandono del carrito de los estudiantes indonesios en un 22%, demostrando que los plazos de pago a plazos pueden desbloquear carteras con restricciones.

La demanda de oficinas y corporativa, con una participación del 18% en 2025, se beneficia de que las empresas externalizan los programas de cafetería para mejorar la flexibilidad. Zomato para Empresas ya suministra el 12% de los ingresos de la empresa, y Swiggy Corporativo impulsa el valor promedio de los pedidos un 35% por encima del gasto individual. Sin embargo, la ganancia de participación del mercado de entrega de alimentos de plataforma a consumidor en Asia-Pacífico entre los estudiantes señala que el valor de vida útil se acumula al incorporar hábitos temprano, lo que convierte las promociones centradas en los jóvenes en un imperativo estratégico.

Análisis Geográfico

China dominó con una participación del 54,48% del mercado de entrega de alimentos de plataforma a consumidor en Asia-Pacífico en 2025, aunque el crecimiento se está desacelerando a medida que la penetración urbana supera el 85%. Meituan y Ele.me ahora se adentran en ciudades de Nivel 3 y condados rurales donde la cobertura de teléfonos inteligentes mejoró al 68%. Las 360.000 entregas con drones de Meituan en Shenzhen demuestran ensayos logísticos que pueden reducir el costo de la última milla rural en un 30%. Las normas de localización de datos bajo la Ley de Protección de Información Personal de 2025 aumentan los costos de cumplimiento para los participantes extranjeros, reforzando a los operadores nacionales establecidos.

Indonesia reclama el crecimiento más rápido de la región. La integración de GoFood con TikTok fusiona los feeds sociales con los pedidos de alimentos, permitiendo la conversión por impulso dentro de las sesiones de entretenimiento. GrabFood controla el 54% de la cuota, aunque se enfrenta a descuentos agresivos de ShopeeFood, que aprovecha las carteras de comercio electrónico. La adopción de teléfonos inteligentes en las ciudades secundarias indonesias escaló al 71% gracias a los subsidios de 4G respaldados por el Estado, ampliando el embudo de consumidores. Al mismo tiempo, la Agencia Nacional de Control de Alimentos y Medicamentos (BPOM) elevó los requisitos de higiene en cocinas en 2024, obligando a las plataformas a verificar las certificaciones de los proveedores antes de incorporarlos.

India, ������ó��, Corea del Sur, Australia y el bloque más amplio del Sudeste Asiático representaron colectivamente más del 40% del valor de 2025. India es el segundo mercado más grande, con Zomato logrando rentabilidad por primera vez a través del comercio rápido de Blinkit y Swiggy recaudando USD 1.200 millones para la expansión de cocinas oscuras. El panorama de ������ó�� sigue fragmentado, con Uber Eats y Demae-can defendiendo su cuota bajo estrictos límites de tarifas de entrega. Baemin de Corea del Sur mantiene el 60% de la cuota, aunque se enfrenta a la ventaja logística de Coupang Eats. En Australia, la salida de Deliveroo en 2022 dejó a DoorDash, Uber Eats y Menulog para competir en un entorno de crecimiento estancado donde la rentabilidad sigue siendo esquiva.

Panorama Competitivo

Una concentración moderada caracteriza el mercado de entrega de alimentos de plataforma a consumidor en Asia-Pacífico, con los cinco principales actores —Meituan, Ele.me, GrabFood, Zomato y Swiggy— controlando aproximadamente el 65% del GMV en 2025. Cada uno disfruta de dominio únicamente en su territorio de origen, lo que da lugar a un mosaico de oligopolios localizados. La intensidad competitiva se ve agravada por los ciclos de subsidios, la rápida imitación de funciones y el apalancamiento de las superaplicaciones que tratan las comidas como anzuelos de adquisición de clientes para servicios de mayor margen. Los vehículos autónomos y las incursiones de drones de Meituan reducen el costo de la última milla y defienden la cuota urbana frente al naciente servicio de entrega de Douyin. El pivote de Zomato hacia Blinkit subraya el movimiento de todo el sector hacia la propiedad de inventario y ciclos más rápidos.

Los disruptores están emergiendo en los bordes del ecosistema. Douyin y TikTok Shop infunden video comprable con cupones de comidas de un solo toque, logrando tasas de conversión que las aplicaciones tradicionales tienen dificultades para igualar. Reliance Industries planea un despliegue de comercio rápido a través de JioMart en 20 metrópolis indias para 2026, respaldado por un gasto de capital de USD 500 millones. Las plataformas convergen en tres imperativos: agrupar más servicios para aumentar el valor de vida útil, invertir en cocinas oscuras para asegurar el suministro y desplegar personalización mediante inteligencia artificial para impulsar la frecuencia. Sin embargo, persiste un panorama de dilema del prisionero, donde relajar los descuentos arriesga una pérdida inmediata de cuota, prolongando los márgenes reducidos a pesar de la escala.

Líderes de la Industria de Entrega de Alimentos de Plataforma a Consumidor en Asia-Pacífico

Meituan Inc.

ELEME Inc (Alibaba)

Grab Holdings Inc.

Delivery Hero SE

Foodpanda GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Swiggy recaudó Rs 10.000 crore (USD 1.200 millones) mediante colocación institucional calificada para financiar el crecimiento del comercio rápido en ciudades indias de Nivel 2.

- Diciembre de 2024: GoTo se fusionó con TikTok Shop Indonesia, integrando los pedidos de GoFood dentro del feed de video de TikTok.

- Noviembre de 2024: Swiggy completó su oferta pública inicial (OPI), recaudando Rs 11.327 crore (USD 1.300 millones) con una valoración de Rs 87.000 crore.

- Octubre de 2024: Meituan reportó ingresos de RMB 93.600 millones (USD 13.200 millones) y desplegó 500 furgonetas de entrega autónomas en 10 ciudades chinas.

Alcance del Informe del Mercado de Entrega de Alimentos de Plataforma a Consumidor en Asia-Pacífico

El mercado de Entrega de Alimentos de Plataforma a Consumidor cubre los ingresos de un negocio en línea que actúa como intermediario entre los consumidores y múltiples establecimientos de alimentos para enviar pedidos de alimentos de un consumidor a un establecimiento de alimentos participante y para gestionar la entrega del pedido desde el establecimiento de alimentos hasta el consumidor. Un modelo de entrega de alimentos de plataforma a consumidor es un modelo de negocio en el que los clientes pueden obtener su comida favorita realizando un pedido a través de sus teléfonos inteligentes o computadoras.

El Informe del Mercado de Entrega de Alimentos de Plataforma a Consumidor en Asia-Pacífico está segmentado por Modelo de Negocio (Modelo Agregador, Modelo de Restaurante a Consumidor, Híbrido/Cocina en la Nube Propia), Plataforma de Pedido (Aplicación Móvil, Sitio Web/Escritorio, Conversacional), Promesa de Tiempo de Entrega (Entrega Estándar, Entrega Exprés/Comercio Rápido), Segmento de Consumidor (Usuarios del Hogar, Oficina/Corporativo, Estudiantes) y Geografía (China, India, ������ó��, Corea del Sur, Australia, Sudeste Asiático y Otros). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Modelo Agregador |

| Modelo de Restaurante a Consumidor |

| Híbrido / Cocina en la Nube Propia |

| Aplicación Móvil |

| Sitio Web / Escritorio |

| Conversacional (Chatbot / Llamada) |

| Entrega Estándar (Más de 30 minutos) |

| Entrega Exprés / Comercio Rápido (≤30 minutos) |

| Usuarios del Hogar |

| Oficina / Corporativo |

| Estudiantes |

| China |

| India |

| ������ó�� |

| Corea del Sur |

| Australia |

| Sudeste Asiático |

| Resto de Asia-Pacífico |

| Por Modelo de Negocio | Modelo Agregador |

| Modelo de Restaurante a Consumidor | |

| Híbrido / Cocina en la Nube Propia | |

| Por Plataforma de Pedido | Aplicación Móvil |

| Sitio Web / Escritorio | |

| Conversacional (Chatbot / Llamada) | |

| Por Promesa de Tiempo de Entrega | Entrega Estándar (Más de 30 minutos) |

| Entrega Exprés / Comercio Rápido (≤30 minutos) | |

| Por Segmento de Consumidor | Usuarios del Hogar |

| Oficina / Corporativo | |

| Estudiantes | |

| Por País | China |

| India | |

| ������ó�� | |

| Corea del Sur | |

| Australia | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de entrega de alimentos de plataforma a consumidor en Asia-Pacífico en 2026?

El tamaño del mercado de entrega de alimentos de plataforma a consumidor en Asia-Pacífico alcanzó USD 0,75 billones en 2026.

¿Qué tasa de crecimiento se prevé para el sector hasta 2031?

Se proyecta que el mercado se expanda a una CAGR del 7,76% entre 2026 y 2031.

¿Qué geografía crece más rápido?

Indonesia avanza a una CAGR del 8,10%, la más alta entre las principales economías regionales.

¿Qué segmento de promesa de entrega se expande más rápidamente?

Los pedidos de entrega exprés y comercio rápido en menos de 30 minutos crecen a una CAGR del 8,6%.

¿Por qué las plataformas invierten en cocinas oscuras?

Las cocinas propias sitúan el inventario más cerca de la demanda, reducen la dependencia de bienes raíces y permiten el cumplimiento en menos de 30 minutos.

¿Qué regulación clave está aumentando los costos para las plataformas de la economía colaborativa?

Los nuevos mandatos de seguridad social, como la Ley de Trabajadores de Plataformas de Singapur y la Ley de Trabajadores de la Economía Colaborativa de Malasia, están elevando los gastos laborales por pedido.

Última actualización de la página el: