Tamaño y participación del mercado de comercio electrónico B2B de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

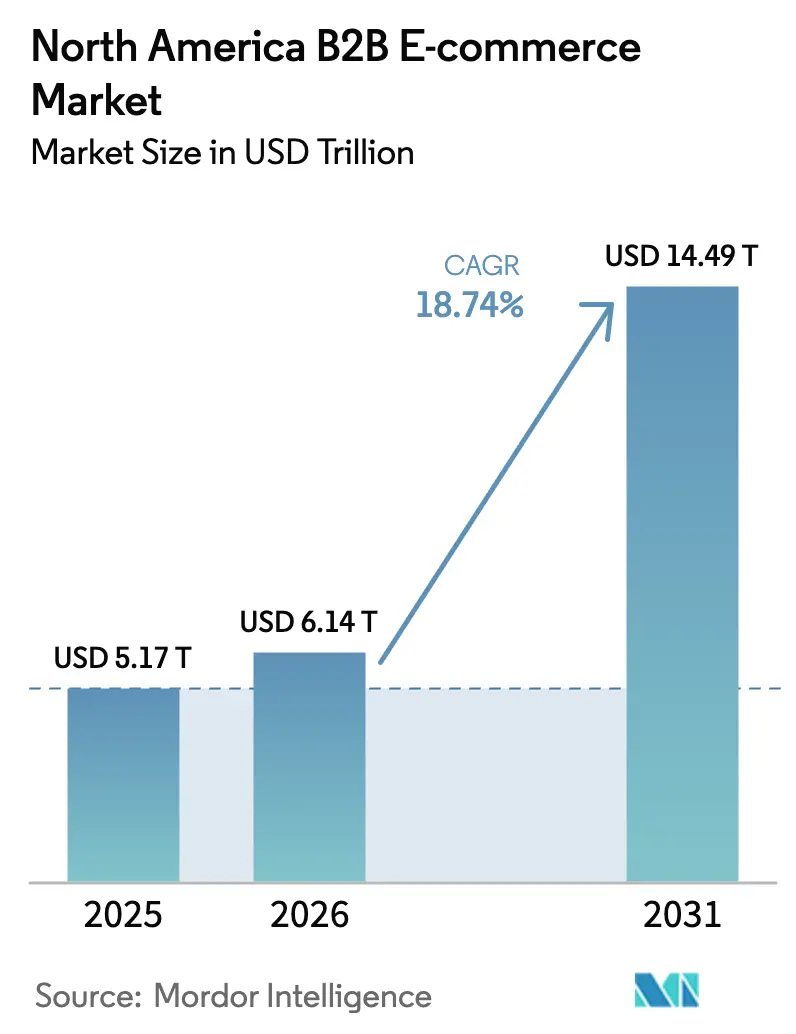

| Tamaño del mercado en el año base (2025) | 5.17 Billones de dólares |

| Tamaño del Mercado (2026) | 6.14 Billones de dólares |

| Tamaño del Mercado (2031) | 14.49 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.74% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de comercio electrónico B2B de América del Norte por ���ϲ�����

El tamaño del mercado de comercio electrónico B2B de América del Norte en 2026 se estima en USD 6,14 billones, creciendo desde el valor de 2025 de USD 5,17 billones, con proyecciones para 2031 que muestran USD 14,49 billones, creciendo a una CAGR del 18,74% durante el período 2026-2031. El crecimiento está impulsado por la amplia transformación digital, una mayor conectividad en la nube y 5G, y la creciente presión sobre los equipos de compras para reducir los tiempos de ciclo y disminuir el costo total de propiedad. Un marcado aumento en el comercio transfronterizo bajo el T-MEC, la rápida adopción de las finanzas integradas y la expansión de las herramientas de descubrimiento de productos impulsadas por IA están acelerando aún más la migración de canales. La intensidad competitiva aumenta a medida que los operadores de plataformas recalibran las estructuras de tarifas, mientras que el creciente riesgo cibernético y las restricciones de capacidad en almacenes moderan la trayectoria general. En este contexto, el mercado de comercio electrónico B2B de América del Norte continúa ofreciendo considerables oportunidades de espacio en blanco en especialización vertical, habilitación transfronteriza e innovación en pagos.

Conclusiones clave del informe

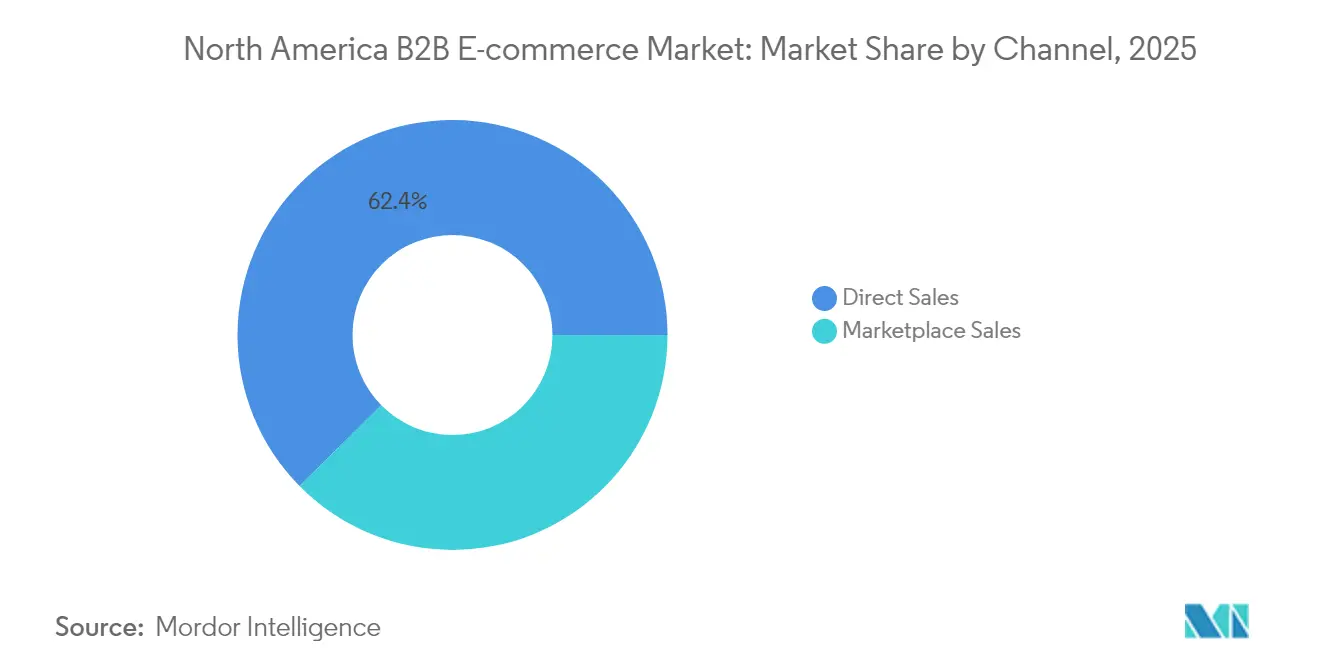

- Por canal, las ventas directas representaron el 62,40% de la participación del mercado de comercio electrónico B2B de América del Norte en 2025, mientras que se prevé que los marketplaces crezcan a una CAGR del 20,95% hasta 2031.

- Por vertical de industria, la manufactura lideró con una participación en los ingresos del 41,20% en 2025; se proyecta que salud y ciencias de la vida se expanda a una CAGR del 22,35% hasta 2031.

- Por modelo de transacción, los flujos nacionales captaron el 64,30% del tamaño del mercado de comercio electrónico B2B de América del Norte en 2025, mientras que se prevé que el comercio transfronterizo crezca a una CAGR del 19,88% entre 2026 y 2031.

- Por geografía, Estados Unidos concentró el 78,40% de la participación en ingresos en 2025; se proyecta que ��é�澱���� avance a una CAGR del 21,25% hasta 2031.

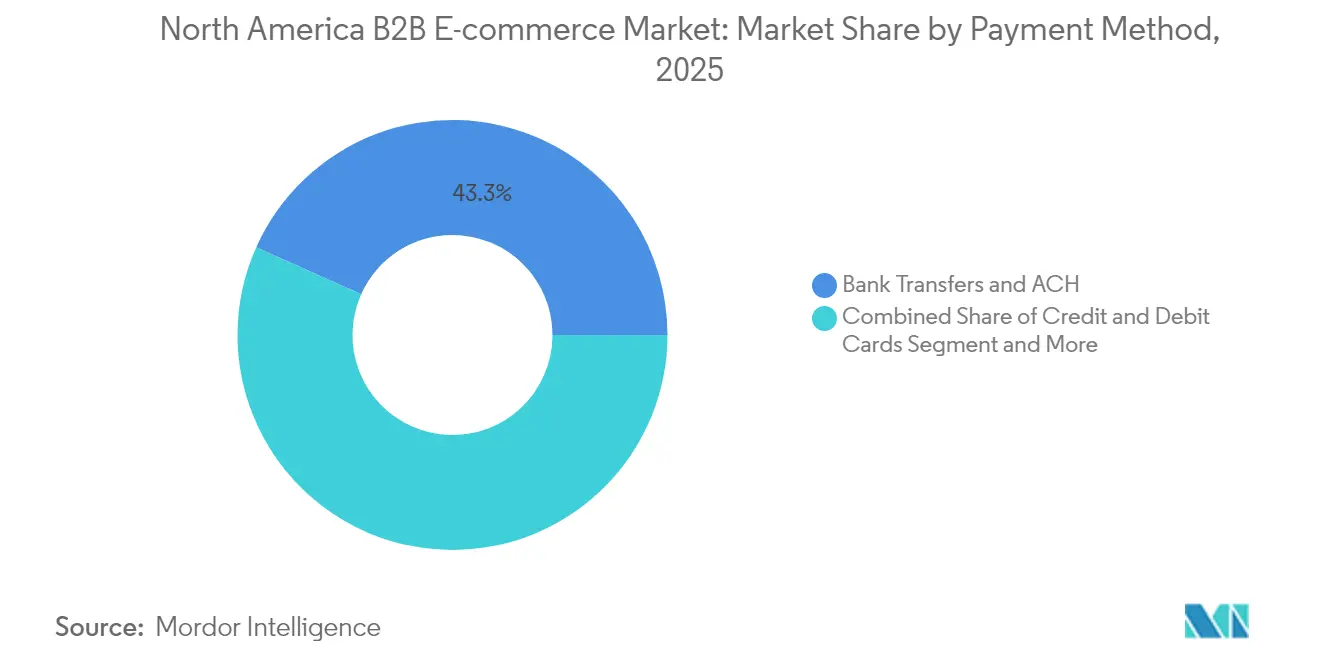

- Por método de pago, las transferencias bancarias y ACH representaron el 43,30% de la participación en el tamaño del mercado de comercio electrónico B2B de América del Norte en 2025, con los pagos alternativos avanzando a una CAGR del 21,75% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e insights del mercado de comercio electrónico B2B de América del Norte

Análisis del impacto de los impulsores

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Preferencia por la distribución omnicanal | +4.8% | América del Norte, con mayor adopción en los centros urbanos de Estados Unidos | Mediano plazo (2-4 años) |

| Migración de EDI y fax hacia portales de autoservicio | +3.8% | Estados Unidos y �䲹�Բ���á, con adopción posterior en ��é�澱���� | Corto plazo (≤ 2 años) |

| Auge en la adopción de marketplaces por empresas del mercado medio | +3.4% | Estados Unidos, con efecto expansivo hacia �䲹�Բ���á | Mediano plazo (2-4 años) |

| Mandatos de reducción de costos de adquisición | +2.9% | América del Norte, con énfasis en los sectores manufactureros | Mediano plazo (2-4 años) |

| APIs de finanzas integradas que desbloquean el pago de transacciones de alto valor | +2.3% | Estados Unidos, �䲹�Բ���á | Mediano plazo (2-4 años) |

| Umbrales de franquicia aduanera del T-MEC en el comercio transfronterizo (EE. UU.-MX-CA) | +1.9% | Regiones fronterizas, con énfasis en los corredores comerciales entre Estados Unidos y ��é�澱���� | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Preferencia por la distribución omnicanal

Los modelos omnicanal definen ahora las expectativas de compra, ya que el 94% de los responsables de la toma de decisiones considera que las experiencias de compra unificadas son productivas para sus organizaciones. [4]Balance, "Tendencias del comercio electrónico B2B y cómo crecer en línea en 2024," getbalance.com La visibilidad integrada del inventario y la orquestación centralizada de pedidos mejoran la precisión de los pedidos hasta en un 20% y reducen los tiempos de procesamiento en casi una cuarta parte. Los distribuidores industriales observan que los compradores a menudo inician el proceso en línea, consultan a un representante y completan la recogida en una sucursal, combinando interacciones físicas y digitales dentro de una misma transacción. La acelerada adopción de pagos digitales acompaña este cambio, con el 73% de las empresas en transición hacia métodos de liquidación electrónica para respaldar la conciliación en tiempo real. A medida que la distribución omnicanal madura, los operadores de plataformas se diferencian por la profundidad del inventario, la fiabilidad de la última milla y la flexibilidad de pago, dando lugar a asociaciones de ecosistema entre transportistas, proveedores de ERP y proveedores de finanzas integradas. El mercado de comercio electrónico B2B de América del Norte, por lo tanto, se inclina hacia los actores que pueden sincronizar datos en todos los nodos de interacción sin introducir fricciones en los procesos.

Migración de EDI y fax hacia portales de autoservicio

Los vínculos EDI heredados y los pedidos por fax están cediendo terreno ante los portales modernos, ya que el 62% de los compradores prefiere informarse en línea antes de interactuar con el personal de ventas. La funcionalidad del portal ha evolucionado para incluir permisos basados en roles, precios contractuales y catálogos personalizados, reflejando las complejas jerarquías de aprobación dentro de las grandes empresas. Los profesionales de compras de la generación millennial, que ahora impulsan el 73% de las decisiones de compra, esperan velocidad y transparencia al nivel del consumidor, lo que acelera la adopción de portales. Las organizaciones que implementan portales robustos reportan reducciones de dos dígitos en los gastos administrativos y disminuciones medibles en el gasto no autorizado. Los plazos de implementación reducidos, a menudo de menos de seis meses cuando se aprovecha el comercio componible, catalizan aún más los ciclos de actualización. El fuerte impulso inicial en Estados Unidos y �䲹�Բ���á sugiere un potencial de crecimiento a corto plazo para los proveedores de soluciones capaces de integrar los flujos de trabajo del portal directamente en los sistemas ERP y de inventario.

Auge en la adopción de marketplaces por empresas del mercado medio

La adopción de marketplaces entre las empresas del mercado medio está redefiniendo la economía de la distribución, con las ventas en marketplace creciendo 2,5 veces más rápido que las alternativas de comercio electrónico directo. Amazon Business por sí solo procesó USD 25 mil millones en ventas en 2025, ampliando las redes de vendedores a más de 5 millones de proveedores. Los compradores del mercado medio citan una mayor variedad de productos y una calificación de proveedores más rápida como las principales razones para trasladar su gasto. La velocidad y la transparencia de estas plataformas están obligando a los distribuidores tradicionales a mejorar los servicios de valor agregado o a adoptar sus propias tiendas en marketplace. La optimización de la combinación de canales se convierte así en un imperativo estratégico a medida que el mercado de comercio electrónico B2B de América del Norte se orienta hacia la adquisición centrada en plataformas.

Mandatos de reducción de costos de adquisición

Las directivas de gestión para reducir los gastos de adquisición impulsan a las empresas a digitalizar sus compras. La optimización del gasto indirecto mediante la consolidación de volúmenes y las aprobaciones automatizadas está generando ahorros de costos de entre el 5% y el 10% en el primer año. Las presiones de costos inflacionarias y la volatilidad de la cadena de suministro intensifican la demanda de transparencia en los procesos, convirtiendo la adquisición digital en una inversión de alto rendimiento. Los operadores de manufactura y salud lideran la adopción porque los materiales comprados constituyen más de la mitad de los gastos operativos. Los ahorros iniciales a menudo financian actualizaciones tecnológicas posteriores, produciendo un ciclo de adopción autorreplicante que mantiene el impulso hasta 2030.

Análisis del impacto de las restricciones

| �����ٰ���������ó�� | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Ciberataques y litigios por soberanía de datos | -3.8% | Estados Unidos y �䲹�Բ���á, con creciente impacto en ��é�澱���� | Mediano plazo (2-4 años) |

| Infraestructura de pagos fragmentada para plazos netos de 30/60 días | -2.9% | América del Norte, con particular impacto en las transacciones transfronterizas | Corto plazo (≤ 2 años) |

| Creciente resistencia de los vendedores a la inflación de tarifas en los marketplaces | -2.3% | Estados Unidos, con efecto expansivo hacia �䲹�Բ���á | Mediano plazo (2-4 años) |

| Escasez de capacidad en almacenes en puertos interiores | -1.5% | Principales centros logísticos en Estados Unidos y �䲹�Բ���á | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Ciberataques y litigios por soberanía de datos

Los esquemas de compromiso de correo electrónico empresarial, el ransomware y las intrusiones en la cadena de suministro añaden un riesgo material a los canales digitales, con pérdidas anuales medidas en miles de millones. El mayor escrutinio regulatorio, especialmente en torno a los datos de salud y financieros, eleva los costos de cumplimiento a medida que las empresas deben localizar los registros sensibles para satisfacer las normativas jurisdiccionales. Los presupuestos de seguridad aumentan entre un 15% y un 20% cada año, aunque los actores del mercado medio a menudo carecen de la escala para absorber dicho gasto, lo que retrasa las actualizaciones de plataformas. Los litigios colectivos relacionados con brechas de seguridad generan mayor vacilación entre las industrias reguladas. El entorno normativo, por lo tanto, representa un freno significativo para la adopción general, aunque las arquitecturas de seguridad prioritaria prometen una mitigación del riesgo a largo plazo.

Infraestructura de pagos fragmentada para plazos netos de 30/60 días

Los pedidos B2B de alto valor aún dependen de plazos de crédito extendidos que las pasarelas de pago en línea comunes no admiten de forma nativa, lo que lleva a las empresas a ejecutar procesos manuales y digitales en paralelo. Los retrasos en la conciliación afectan la previsión del flujo de caja y diluyen las ganancias de eficiencia de la adquisición electrónica. Los flujos transfronterizos añaden fricción por conversión de divisas y cumplimiento normativo, elevando los costos de transacción. Si bien las APIs de finanzas integradas buscan sincronizar la evaluación crediticia con el proceso de pago, los obstáculos de integración con instancias de ERP obsoletas limitan la proliferación a corto plazo. Hasta que las soluciones estandarizadas alcancen una masa crítica, la infraestructura de pagos fragmentada pesará sobre la trayectoria de crecimiento del mercado de comercio electrónico B2B de América del Norte.

Análisis de segmentos

Por canal: los marketplaces reconfiguran la dinámica de distribución

El impulso de los marketplaces está reconfigurando el mercado de comercio electrónico B2B de América del Norte. Los canales directos mantuvieron una participación del 62,40% en 2025, respaldados por acuerdos de precios a medida en entornos regulados. Sin embargo, se prevé que los marketplaces registren una CAGR del 20,95%, superando el tamaño general del mercado de comercio electrónico B2B de América del Norte. La demanda de amplias variedades de productos y la incorporación rápida de proveedores impulsa la migración, particularmente entre los fabricantes de tamaño mediano que buscan escala sin grandes inversiones tecnológicas.

La intensificación de la rivalidad impulsa a los distribuidores tradicionales a ampliar sus tiendas digitales y explorar asociaciones con marketplaces. Muchos adoptan un enfoque de doble vía, vendiendo a través de portales propietarios mientras publican SKU de productos estándar en los principales marketplaces. A medida que los clientes combinan canales, el 85% de las empresas reporta ahora estrategias de participación multicanal. El mercado de comercio electrónico B2B de América del Norte, por lo tanto, evoluciona hacia una red híbrida donde la elección del canal depende de la complejidad del producto, las expectativas de servicio y el costo total de entrega.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por modelo de transacción: el comercio transfronterizo se acelera

Los pedidos nacionales representaron el 64,30% de la participación del mercado de comercio electrónico B2B de América del Norte en 2025, aunque se proyecta que los flujos transfronterizos avancen a una CAGR del 19,88%, reduciendo la brecha. Las disposiciones del T-MEC que elevan los umbrales de minimis reducen la fricción aduanera, promoviendo envíos más pequeños y de mayor frecuencia. El cálculo automatizado de derechos aduaneros y la documentación aduanera digital eliminan aún más los obstáculos en los procesos.

Los anuncios arancelarios de febrero de 2025 añadieron un gravamen del 25% sobre determinados bienes procedentes de �䲹�Բ���á y ��é�澱����, lo que provocó la reconfiguración de las cadenas de suministro y tácticas de almacenamiento localizado. Los proveedores de plataformas que integran herramientas de estimación de derechos y rutas alternativas están en posición de beneficiarse a medida que las empresas navegan la volatilidad de costos. A lo largo del horizonte de pronóstico, el tamaño del mercado de comercio electrónico B2B de América del Norte en el comercio transfronterizo dependerá de la estabilidad normativa, la modernización logística y la armonización de estándares de datos.

Por método de pago: los pagos alternativos ganan impulso

Las transferencias bancarias y los pagos ACH representaron el 43,30% del tamaño del mercado de comercio electrónico B2B de América del Norte en 2025, lo que refleja la arraigada confianza en los canales convencionales. Se espera que los pagos alternativos, liderados por líneas de crédito de finanzas integradas, BNPL y billeteras digitales, crezcan a una CAGR del 21,75%. El financiamiento integrado elimina la necesidad de una evaluación crediticia independiente, lo que acorta los ciclos de compra a pago y libera capital de trabajo para los compradores de la pequeña y mediana empresa.

El volumen de finanzas integradas podría alcanzar USD 16 billones a nivel mundial para 2030, aumentando la fidelización en las plataformas a través del pago con un clic para pedidos de alto valor. La penetración de BNPL en B2B está aumentando de USD 14 mil millones en 2023 a un proyectado USD 687 mil millones para 2028. La adopción sigue siendo desigual debido a las brechas de integración con ERP y a las preocupaciones sobre la gestión de riesgos, aunque los primeros en adoptar ya están registrando valores de pedido promedio más altos y menores tasas de abandono del carrito. A medida que los estándares se consolidan, el mercado de comercio electrónico B2B de América del Norte convergerá hacia experiencias de pago que reflejen la simplicidad del comercio electrónico entre consumidores (B2C) sin sacrificar la flexibilidad de los plazos de crédito.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por vertical de industria: la digitalización de la salud se acelera

La manufactura generó el 41,20% de los ingresos de 2025, lo que demuestra una profunda penetración de la adquisición electrónica para artículos de mantenimiento, reparación y operaciones (MRO) y materiales directos. Se prevé que salud y ciencias de la vida, aunque más pequeña actualmente, registre una CAGR del 22,35%, la más rápida dentro de la industria de comercio electrónico B2B de América del Norte. El mayor enfoque en la resiliencia de la cadena de suministro tras las disrupciones recientes ha llevado a hospitales y laboratorios a adoptar plataformas especializadas con flujos de trabajo de cumplimiento normativo y catálogos de proveedores acreditados.

Cuatro megatendencias —la gestión de la salud centrada en el consumidor, los datos interoperables, las experiencias de usuario similares al comercio B2C y el refuerzo de la seguridad de los datos— sustentan el crecimiento vertical. La innovación en pagos añade impulso a medida que los programas de finanzas integradas abordan los desajustes en los tiempos de reembolso. La expansión resultante reducirá gradualmente el dominio del sector manufacturero, diversificando los ingresos en un espectro más amplio de industrias y mejorando la resiliencia general del mercado de comercio electrónico B2B de América del Norte.

Análisis geográfico

Estados Unidos aportó el 78,40% de los ingresos de 2025, beneficiándose de una densa base de proveedores y una infraestructura digital de primer nivel. Amazon Business y otros líderes de plataformas continúan escalando, mientras que la escasez de capacidad en almacenes en los centros interiores provoca retrasos en el cumplimiento de pedidos que estimulan la inversión en automatización y centros de microfulfilment. Los presupuestos digitales siguen siendo prioritarios, con el 83% de los líderes B2B de Estados Unidos planeando aumentar el gasto en comercio componible e IA.

�䲹�Բ���á ocupa el segundo lugar, pero muestra un sofisticado perfil omnicanal, con compradores que interactúan a través de un promedio de 10 puntos de contacto por transacción. Los cambios arancelarios introducidos a principios de 2025 han generado incertidumbre en los flujos transfronterizos, acelerando la planificación de contingencia y el posicionamiento localizado de inventario. La penetración de los marketplaces entre las empresas canadienses del mercado medio continúa creciendo a medida que aprovechan los vínculos logísticos establecidos con sus socios en Estados Unidos.

��é�澱���� es el componente de mayor crecimiento del mercado de comercio electrónico B2B de América del Norte, expandiéndose a una CAGR del 21,25% hasta 2031. Los clústeres manufactureros cerca de la frontera con Estados Unidos están digitalizando sus adquisiciones como parte de las estrategias de relocalización cercana. El umbral de minimis de USD 117 restringe los volúmenes de envíos pequeños transfronterizos, aunque la creciente adopción de centros de distribución regional compensa esta limitación. La adopción de billeteras digitales se rezaga respecto a los países del norte, lo que crea una apertura para los especialistas en pagos que apuntan a sectores de alto crecimiento como el automotriz y la electrónica.

Panorama competitivo

La competencia en el mercado de comercio electrónico B2B de América del Norte combina ventajas de escala con especialización en nichos. Amazon Business, con proyecciones de ingresos de USD 80 mil millones para 2025, aprovecha su alcance logístico y sus ricos datos para ganar contratos empresariales. Los distribuidores consolidados como W.W. Grainger están incrementando sus inversiones digitales, reportando el 75% de sus ventas a través de canales electrónicos y utilizando estrategias de surtido ilimitado para satisfacer la demanda de larga cola. Fastenal y RS Group despliegan el descubrimiento de productos guiado por IA y centros de distribución regionales para mantener su relevancia.

La diferenciación de plataformas está cada vez más anclada en la tecnología. La personalización impulsada por IA, los backends de comercio componible y los módulos de finanzas integradas sirven como palancas críticas para la retención de clientes. Los especialistas en gestión de identidad destacan que quienes adoptan el comercio componible lanzan nuevas funcionalidades un 80% más rápido, lo que se traduce en una respuesta más ágil a los comentarios de los clientes. Los marketplaces de nicho emergen en sectores donde la profundidad regulatoria o técnica disuade a las plataformas generalistas, como implantes médicos o productos químicos especializados.

El espacio en blanco es evidente en la habilitación transfronteriza, donde la gestión arancelaria y la transparencia del costo total de entrega siguen siendo puntos de dolor. Se espera que los paquetes integrados de pago y logística ganen tracción, particularmente entre los exportadores de la pequeña y mediana empresa. Las adquisiciones estratégicas, como la compra de Distrelec y Risoul por parte de RS Group, ilustran una tendencia hacia la consolidación de capacidades para acelerar el alcance digital. En general, el panorama competitivo favorece a las empresas capaces de combinar el control de la cadena de suministro con la participación del cliente basada en datos, a medida que el mercado de comercio electrónico B2B de América del Norte madura.

Líderes de la industria de comercio electrónico B2B de América del Norte

Amazon.com Inc. (Amazon Business)

W.W. Grainger Inc.

Fastenal Company

MSC Industrial Supply Co.

Ferguson plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: W.W. Grainger registró ingresos en el primer trimestre de USD 4,2 mil millones, un aumento del 5,9% interanual, con ventas de Surtido Ilimitado en aumento del 15,1%, lo que subraya el continuo avance digital.

- Abril de 2025: Amazon Business confirmó USD 25 mil millones en ventas anuales, señalando el crecimiento más rápido entre las entidades públicas y las grandes empresas.

- Febrero de 2025: El gobierno de Estados Unidos impuso aranceles del 25% sobre las importaciones de �䲹�Բ���á y ��é�澱����, y del 10% sobre las importaciones de China, lo que provocó una realineación de las cadenas de suministro.

- Enero de 2025: RS Group cerró las adquisiciones de Distrelec y Risoul, elevando la contribución de los ingresos del canal digital al 61%.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de comercio electrónico B2B de Norteamérica como el valor de los bienes y servicios pedidos a través de sitios web B2B dedicados o portales de contratación electrónica por empresas ubicadas en Estados Unidos, �䲹�Բ���á y ��é�澱����. Se incluyen los pedidos cursados a través de interfaces de programas de aplicación, catálogos perforados y herramientas de pago integradas, porque se asientan en un carril de comercio electrónico.

Exclusión del ámbito: Las transacciones de intercambio electrónico de datos (EDI) quedan fuera del marco.

������Գٲ�����ó��

- Por canal

- Ventas directas

- Ventas en marketplace

- Por modelo de transacción

- Nacional

- Transfronterizo

- Por método de pago

- Transferencias bancarias y ACH

- Tarjetas de crédito y débito

- Otros métodos de pago

- Por vertical de industria

- Manufactura

- Comercio minorista y mayorista

- Salud y ciencias de la vida

- Automotriz

- Construcción y materiales de construcción

- Otros verticales de industria

- Por geografía

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a directores de compras de plantas de fabricación de tamaño medio, operadores de mercados, integradores logísticos en ��é�澱���� y banqueros sénior que gestionan canales de pago B2B en los tres países. Estas conversaciones validaron las tasas de adopción digital, los precios medios de venta y las fricciones transfronterizas, mientras que las encuestas regionales en línea aclararon los patrones de frecuencia de los compradores.

Investigación documental

Los analistas de Mordor recopilaron datos de referencia de fuentes públicas de primer nivel, como las tablas trimestrales de envíos electrónicos de la Oficina del Censo de EE. UU., las encuestas de Economía Digital de Statistics Canada, los datos de pagos transfronterizos del Banco de ��é�澱����, los flujos comerciales de UN Comtrade y las notas políticas publicadas en el marco de USMCA. Los archivos de las empresas, las presentaciones de los inversores y organismos comerciales respetados como la Asociación Nacional de Mayoristas-Distribuidores nos ayudaron a trazar la combinación de canales y el cambio de la industria. Las bases de datos de pago, D&B Hoovers para los ingresos de los proveedores y Dow Jones Factiva para los grandes anuncios de GMV, proporcionaron pistas a nivel de empresa. Los paneles de aduanas de Volza, las estadísticas de volumen de ACH de NACHA y el análisis de patentes a través de Questel revelaron los puntos calientes de adopción y los facilitadores de las tecnologías financieras, dando profundidad a la fase de escritorio. La lista anterior es meramente ilustrativa; muchos otros recursos públicos y de suscripción alimentaron nuestra pila de pruebas.

Dimensionamiento y previsión del mercado

Una construcción descendente convierte las ventas oficiales de fabricación y al por mayor en un conjunto en línea mediante la aplicación de ratios de penetración específicos del sector que siguen la tendencia de nuestro Índice de Madurez Digital, los tamaños de ticket ACH y la cuota de mercado. A continuación, los resultados se cuestionan mediante comprobaciones ascendentes selectivas, revelaciones directas de GMV de las principales plataformas, recuentos de ASP × pedidos muestreados y roll-ups de socios de canal para suavizar las lagunas evidentes. La regresión multivariante capta la influencia de variables como los costes del ancho de banda de Internet, la emisión de tarjetas corporativas, el tráfico de directorios de proveedores y los cambios de derechos transfronterizos antes de realizar una proyección hasta 2030. Los valores descendentes y ascendentes convergen tras ajustes iterativos cuando la varianza cae por debajo del tres por ciento.

Ciclo de validación y actualización de datos

Los resultados se someten a pruebas de estrés mediante exploraciones de anomalías, límites de variación interanual y revisión inter pares por parte de un segundo analista. Cualquier divergencia por encima de los umbrales preestablecidos provoca un nuevo contacto con las fuentes. Los informes se actualizan anualmente, con revisiones a mitad de ciclo cuando la política o las perturbaciones macroeconómicas alteran sustancialmente la demanda.

Por qué la línea de base del comercio electrónico B2B de Mordor en Norteamérica inspira confianza

Las estimaciones publicadas difieren porque las empresas eligen geografías de corte, canales y cadencias de actualización únicos. Nuestro ámbito de aplicación disciplinado, la cobertura por tríos de países y la exclusión del EDI hacen que las cifras sean directamente comparables con las facturas exclusivamente digitales, que algunos editores mezclan con el comercio offline, inflando o desinflando los totales.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 5,17 T USD | Inteligencia de Mordor | - |

| 1,48 T USD | Consultoría regional A | Omite ��é�澱���� y sólo contabiliza cinco categorías de suministros, lo que reduce la base de ingresos |

| 2,50 T USD | Consultoría global A | Mezcla EDI con ventas de portales y utiliza la penetración de 2023 congelada para la previsión completa |

| 4,79 T USD | Diario profesional B | Se basa en los ratios de envío electrónico de los fabricantes, excluye el VG del mercado e infravalora los servicios verticales. |

La comparación muestra cómo las diferencias en la inclusión, la antigüedad de los datos y el rigor de la validación crean grandes diferencias. Al basarse en variables transparentes, actualizadas anualmente, ���ϲ����� ofrece una base de referencia equilibrada y repetible en la que pueden confiar los responsables de la toma de decisiones.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de comercio electrónico B2B de América del Norte?

El mercado está valorado en USD 6,14 billones en 2026 y se proyecta que alcance USD 14,49 billones para 2031.

¿Qué canal de ventas crece más rápido dentro del mercado?

Los marketplaces B2B se están expandiendo a una CAGR del 20,95%, superando los canales de comercio electrónico directo.

¿Qué importancia tiene el comercio transfronterizo para el crecimiento del mercado?

Se proyecta que las transacciones transfronterizas crezcan a una CAGR del 19,88% hasta 2031, impulsadas por las disposiciones del T-MEC y la digitalización logística.

¿Por qué los métodos de pago alternativos están ganando tracción?

Las finanzas integradas, el BNPL y las billeteras digitales simplifican la gestión crediticia y reducen la fricción en la liquidación, lo que lleva a una CAGR del 21,75% para los pagos alternativos.

¿Qué vertical de industria se espera que crezca más rápidamente?

Se proyecta que salud y ciencias de la vida registre una CAGR del 22,35%, ya que las plataformas especializadas abordan las necesidades regulatorias y de flujo de trabajo.

¿Cuáles son las principales restricciones que limitan la expansión del mercado?

Los ciberataques combinados con los litigios por soberanía de datos y la infraestructura de pagos fragmentada para plazos de crédito extendidos reducen colectivamente la CAGR prevista en casi 7 puntos porcentuales.

Última actualización de la página el: