Tamaño y �ʲ����پ������貹����ó�� del Mercado de Casas Diminutas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.68% CAGR |

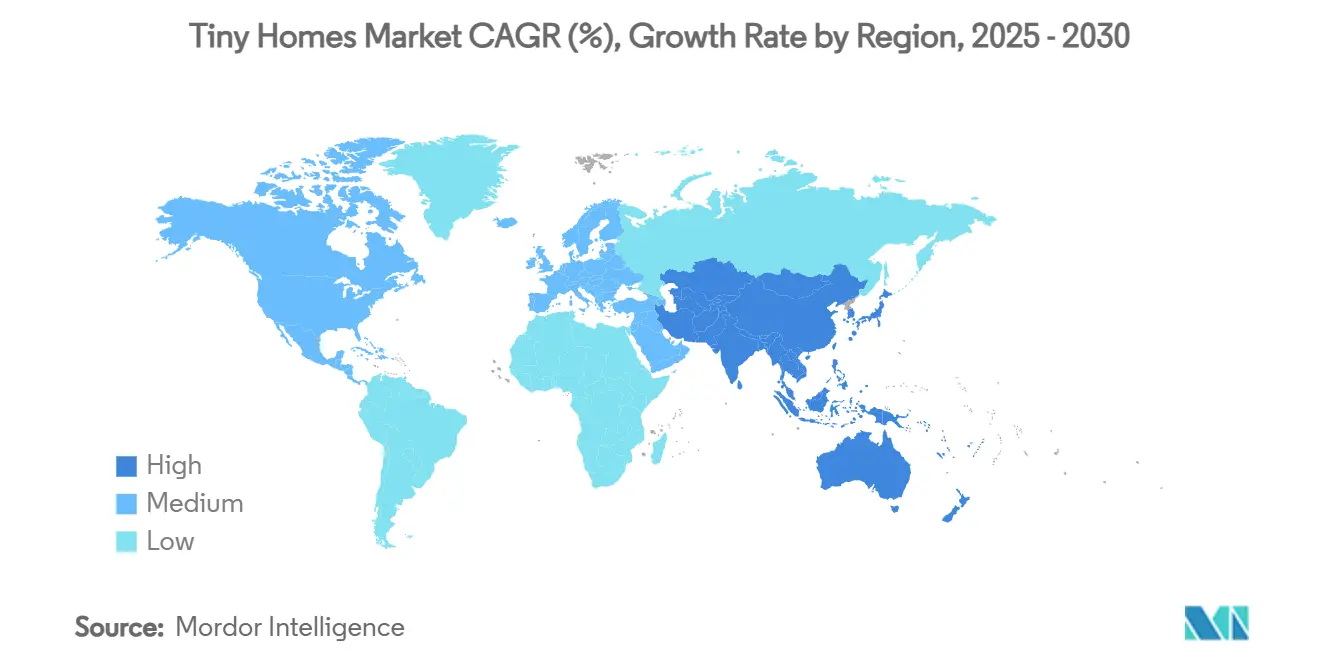

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

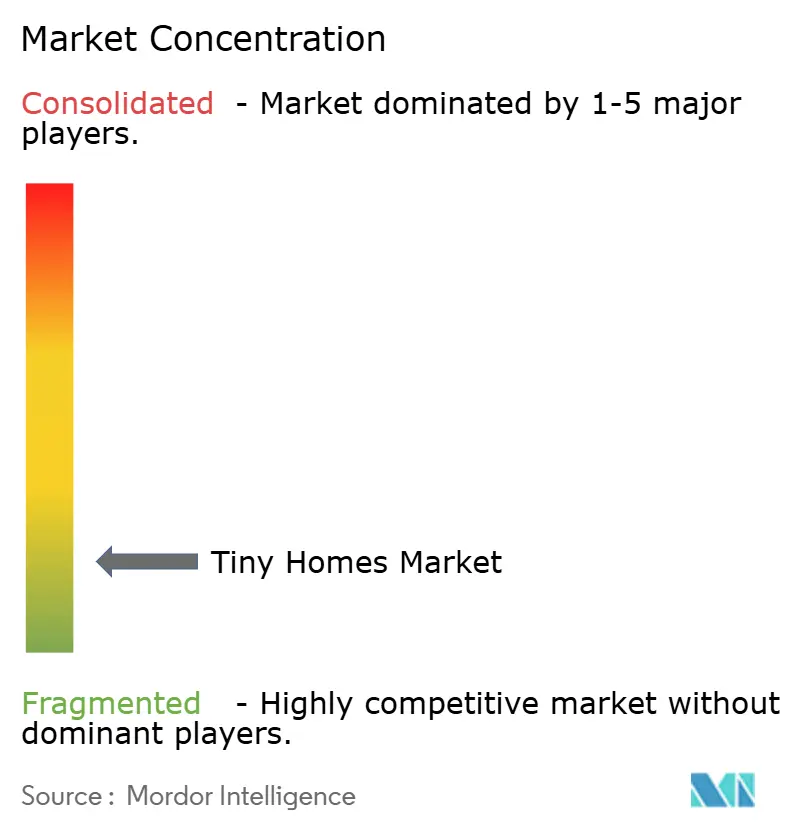

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Casas Diminutas por ���ϲ�����

Se espera que el tamaño del Mercado de Casas Diminutas aumente de USD 1,36 mil millones en 2025 a USD 1,42 mil millones en 2026 y alcance USD 1,79 mil millones en 2031, creciendo a una CAGR del 4,68% durante 2026-2031.

La creciente brecha de asequibilidad de la vivienda —los precios medios superaron ocho veces el ingreso medio de los hogares en las principales ciudades de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) en 2025— está orientando a los compradores primerizos y a los jubilados hacia viviendas de menos de 37 metros cuadrados que eluden la suscripción hipotecaria convencional. Al mismo tiempo, el trabajo remoto se estabilizó en el 28% de los empleados estadounidenses a tiempo completo en 2025, desvinculando las decisiones de ubicación de las oficinas y permitiendo a los compradores instalar unidades en parcelas rurales de menor costo. La adquisición de flotas corporativas, especialmente por parte de desarrolladores de energías renovables y empresas mineras, añade un canal de volumen anteriormente ausente en las ventas residenciales unifamiliares. La madera sigue siendo el material de construcción dominante, aunque los diseños con estructura de acero están ganando terreno, mientras que los despliegues en hospitalidad emergen como la aplicación de más rápido crecimiento. En general, el mercado de casas diminutas está transitando de un nicho de estilo de vida a un sustituto de vivienda impulsado por la asequibilidad, respaldado por mandatos de sostenibilidad y patrones de trabajo flexibles.[1]OCDE, "Precios de la Vivienda y Ratios de Ingresos," oecd.org

Conclusiones Clave del Informe

- Por tipo de producto, las casas diminutas estacionarias/fijas lideraron con el 54,10% de la participación del mercado de casas diminutas en 2025, mientras que se espera que las casas diminutas móviles registren una CAGR del 5,45% hasta 2031.

- Por material, la madera representó el 65,44% del valor de 2025 dentro del tamaño del mercado de casas diminutas, mientras que se prevé que las unidades de metal registren una CAGR del 5,94% hasta 2031.

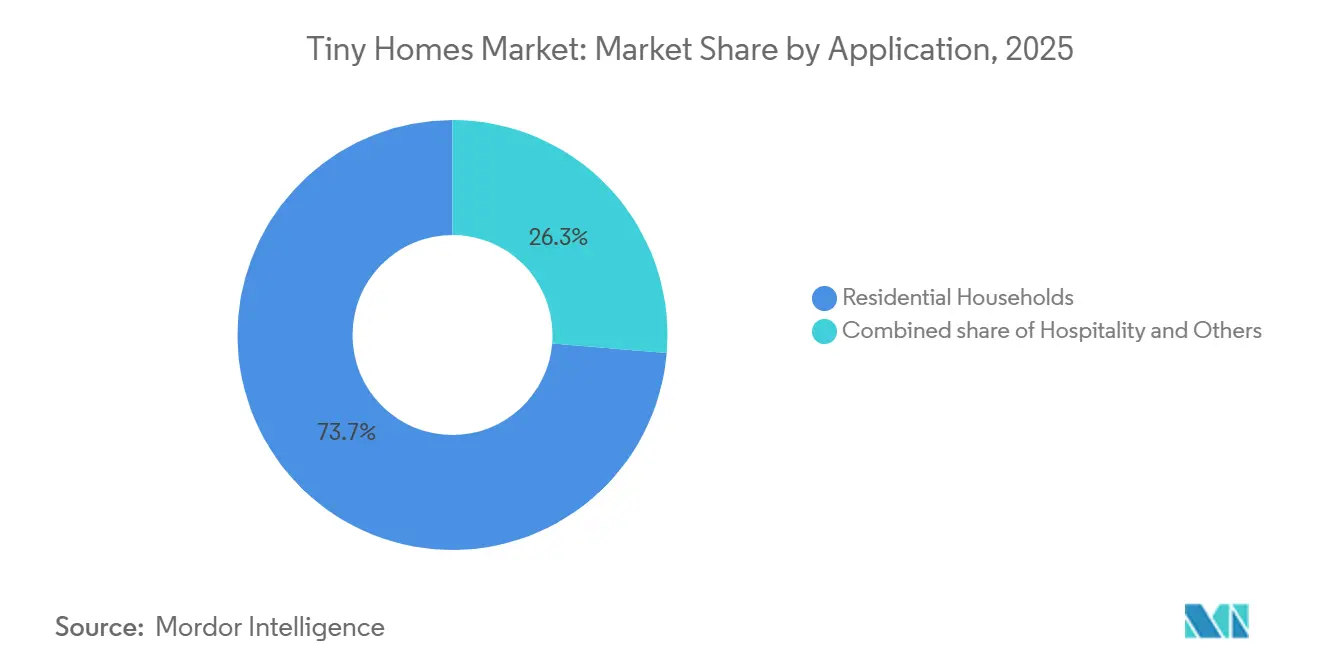

- Por aplicación, los hogares residenciales representaron el 73,66% de la participación del mercado de casas diminutas en 2025, mientras que los despliegues en hospitalidad están previstos para crecer a una CAGR del 6,16% hasta 2031.

- Por geografía, América del Norte representó el 42,93% del valor de 2025 dentro del tamaño del mercado de casas diminutas, mientras que se anticipa que ��������-�ʲ���í�ھ����� registre el crecimiento regional más rápido con una CAGR del 6,41% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Casas Diminutas

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El aumento de la inasequibilidad de la vivienda impulsa la demanda de soluciones de reducción de tamaño rentables | +1.2% | Global, con presión aguda en América del Norte, Europa y los centros urbanos de ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Las crecientes iniciativas de sostenibilidad y vivienda de cero emisiones netas aceleran la adopción de casas diminutas | +0.9% | Europa y América del Norte lideran; ��������-�ʲ���í�ھ����� emergente | Largo plazo (≥ 4 años) |

| La expansión del trabajo remoto permite la movilidad geográfica y apoya la vida en casas diminutas | +0.8% | América del Norte y Europa como núcleo; expansión hacia Australia y Nueva Zelanda | Corto plazo (≤ 2 años) |

| La creciente escasez de suelo urbano en las megaciudades fomenta alternativas de vivienda compacta | +0.7% | Megaciudades de ��������-�ʲ���í�ھ����� (Tokio, Bombay, Yakarta); impacto secundario en América Latina | Mediano plazo (2-4 años) |

| La adopción de flotas corporativas para vivienda temporal de trabajadores en obra impulsa la demanda de casas diminutas | +0.6% | América del Norte, Medio Oriente (proyectos energéticos), Australia (minería) | Corto plazo (≤ 2 años) |

| Las instalaciones intergeneracionales de módulos para abuelos aumentan con el envejecimiento de la población y las necesidades de cuidado familiar | +0.5% | América del Norte y Europa; adopción temprana en ������ó�� y Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

El Aumento de la Inasequibilidad de la Vivienda Impulsa la Demanda de Soluciones de Reducción de Tamaño Rentables

Los precios de compra medios alcanzaron 8,2 veces el ingreso medio de los hogares en las economías de la OCDE en 2025, una brecha de asequibilidad sin precedentes que está empujando a los compradores hacia casas diminutas llave en mano de entre USD 40.000 y USD 80.000. El cuarenta por ciento de los adultos estadounidenses menores de 35 años no podía cubrir un gasto inesperado de USD 400 en 2025, lo que subraya la sensibilidad a los pagos mensuales de vivienda. En las áreas metropolitanas costeras donde el suelo supera rutinariamente los USD 500 por pie cuadrado, las viviendas de menos de 37 metros cuadrados representan una de las pocas vías de propiedad para los asalariados medios. Los compradores de mayor edad de 55 años o más, motivados por el aumento de los impuestos sobre la propiedad y el deseo de monetizar el capital inmobiliario, añaden un segundo grupo de demanda importante, con el 34% de los baby boomers estadounidenses considerando reducir el tamaño de su vivienda el año pasado. La brecha de asequibilidad ya no es cíclica; está remodelando el perfil del comprador, transformando las casas diminutas de una opción de estilo de vida aspiracional a una solución de vivienda práctica. [2]Reserva Federal, "Bienestar Económico de los Hogares de EE. UU.," federalreserve.gov

Las Crecientes Iniciativas de Sostenibilidad y Vivienda de Cero Emisiones Netas Aceleran la Adopción de Casas Diminutas

Doce estados miembros de la Unión Europea exigieron un rendimiento energético casi nulo para las nuevas viviendas en 2025, creando un viento regulatorio favorable para las viviendas compactas que naturalmente requieren menos calefacción y refrigeración. Estudios de la Agencia Internacional de Energía (AIE) muestran que las unidades de menos de 46 metros cuadrados consumen un 45% menos de energía anual que las viviendas convencionales. La construcción con estructura de madera secuestra cerca de 1 tonelada métrica de dióxido de carbono por metro cúbico de madera, alineando las casas diminutas con los objetivos nacionales de descarbonización. El código energético de California de 2025 extendió los mandatos de energía solar en tejados a las unidades accesorias de menos de 74 metros cuadrados, impulsando a los fabricantes a incluir paquetes fotovoltaicos. Las cadenas de hospitalidad también están adoptando agrupaciones de casas diminutas para cumplir con los criterios de Liderazgo en Energía y Diseño Ambiental (LEED), lo que indica que la sostenibilidad es ahora un motor de crecimiento estructural y no un complemento de marketing.[3]Comisión Europea, "Directiva sobre el Rendimiento Energético de los Edificios," europa.eu

La Expansión del Trabajo Remoto Permite la Movilidad Geográfica y Apoya la Vida en Casas Diminutas

El trabajo remoto representó el 28% del empleo a tiempo completo en EE. UU. en 2025, un nivel que desvincula la elección residencial de los desplazamientos diarios. Los compradores pueden ahora instalar unidades en terrenos rurales que cuestan entre USD 5.000 y USD 15.000 por acre en lugar de parcelas suburbanas que alcanzan entre USD 50.000 y USD 200.000, reduciendo drásticamente el desembolso total de propiedad de vivienda. Statistics Canada encontró que el 22% de los trabajadores remotos se trasladó a municipios pequeños entre 2023 y 2025, una migración que encaja perfectamente con las casas diminutas móviles reubicables. Los modelos sobre remolque permiten a los propietarios seguir el trabajo estacional o las obligaciones familiares sin renunciar a su vivienda, reforzando así la propuesta de valor. Las políticas corporativas de las principales empresas tecnológicas confirman el estatus de trabajo remoto prioritario hasta 2026, apoyando una base de demanda duradera que va más allá de las anomalías de la pandemia.

La Creciente Escasez de Suelo Urbano en las Megaciudades Fomenta Alternativas de Vivienda Compacta

Las densidades de población superan las 10.000 personas por kilómetro cuadrado en los distritos centrales de Tokio, Bombay y Yakarta, presionando la oferta de suelo y elevando los valores del mismo. El Ministerio de Tierra, Infraestructura, Transporte y Turismo de ������ó�� (MLIT) lanzó en 2024 un programa piloto que permite microunidades de menos de 18,5 metros cuadrados en los distritos centrales, abordando un déficit proyectado de 1,2 millones de unidades para 2030. Nueva Gales del Sur y Victoria en Australia eliminaron los mandatos de estacionamiento para viviendas secundarias en 2025, desbloqueando oportunidades de relleno en patios traseros en Sídney y Melbourne, donde los precios medios de las viviendas superan los USD 650.000. La vivienda compacta apoya el desarrollo orientado al transporte, permitiendo mayores densidades sin recurrir a la construcción en altura. Con la urbanización de ��������-�ʲ���í�ھ����� avanzando hacia el 70% para 2035, se espera que los programas piloto regulatorios maduren en códigos permanentes, escalando la demanda de formatos diminutos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La fragmentación de las regulaciones de zonificación y los códigos de construcción restringe la ubicación legal de las casas diminutas | -0.8% | América del Norte y Europa; menos agudo en ��������-�ʲ���í�ھ����� debido a los recientes programas piloto regulatorios | Mediano plazo (2-4 años) |

| Las opciones limitadas de hipotecas y vías de financiamiento obstaculizan la adopción masiva por parte de los consumidores | -0.6% | Global, con las restricciones más severas en América del Norte y Europa | Largo plazo (≥ 4 años) |

| El débil mercado de reventa secundario reduce el atractivo de inversión a largo plazo para los compradores | -0.5% | Global, particularmente en América del Norte y Europa donde está establecida la cultura de inversión inmobiliaria | Largo plazo (≥ 4 años) |

| La percepción de falta de espacio y privacidad disuade a los posibles propietarios de reducir el tamaño de su vivienda | -0.4% | Global, con mayor resistencia cultural en América del Norte y partes de Europa | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

La Fragmentación de las Regulaciones de Zonificación y los Códigos de Construcción Restringe la Ubicación Legal de las Casas Diminutas

Las ordenanzas locales categorizan las viviendas diminutas de diversas formas como vehículos recreativos, unidades de vivienda accesoria o viviendas manufacturadas, creando zonas grises legales que complican la reventa y el financiamiento. Menos del 30% de los condados de EE. UU. abordaron explícitamente las casas diminutas en los códigos de zonificación de 2025, lo que obliga a solicitar varianzas o limita la ubicación a parcelas rurales. Europa enfrenta una fragmentación similar; la Bauordnung a nivel estatal de Alemania a menudo requiere cimientos permanentes que anulan los beneficios de movilidad. Las aseguradoras responden clasificando las unidades como vehículos recreativos, elevando las primas. Hasta que marcos armonizados similares a las reformas de unidades de vivienda accesoria de California de 2024 se generalicen, la fricción regulatoria limitará la adopción y amortiguará la confianza de los inversores.[4]Departamento de Vivienda y Desarrollo Urbano de EE. UU., "Códigos de Vivienda Manufacturada," hud.gov

Las Opciones Limitadas de Hipotecas y Vías de Financiamiento Obstaculizan la Adopción Masiva por Parte de los Consumidores

Las hipotecas convencionales siguen siendo inaccesibles para las unidades sin cimientos permanentes, empujando a los compradores hacia préstamos personales o para vehículos recreativos con tasas de interés del 7% al 10%, frente al 5%-6% de las hipotecas estándar en 2025. Las ratios préstamo-valor son difíciles de establecer porque los comparables en el mercado secundario son escasos, lo que infla el riesgo percibido para los prestamistas. Los bancos canadienses abandonaron en gran medida este nicho en 2025, dejando productos de cooperativas de crédito que conllevan mayores requisitos de pago inicial. El financiamiento respaldado por fabricantes alivia algo de presión, pero carece de escala. Sin programas de préstamos con respaldo federal o directrices de tasación estandarizadas, el financiamiento persistirá como un viento en contra estructural.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Unidades Móviles Ganan Impulso Aunque las Estacionarias Siguen Siendo Dominantes

Las casas diminutas estacionarias/fijas representaron el 54,10% de la participación del mercado de casas diminutas en 2025, reflejando la preferencia de los consumidores por cimientos que cumplen con los códigos y conexiones de servicios más sencillas. Las instalaciones fijas atraen a compradores que buscan apreciación de activos a largo plazo, aunque requieren la compra de terreno o arrendamientos prolongados, lo que limita la flexibilidad. Las casas diminutas móviles, con una CAGR prevista del 5,45% hasta 2031, aprovechan la ola de movilidad laboral y la demanda estacional de hospitalidad, ofreciendo reubicabilidad sin sacrificar la calidad. Los datos del sector de la construcción muestran que el 12% de los trabajadores de proyectos eólicos y solares en EE. UU. utilizaron viviendas temporales en obra en 2025, un nicho donde las casas diminutas móviles compiten eficazmente con los remolques estándar.

Están surgiendo diseños híbridos: unidades construidas sobre chasis de acero que satisfacen el Apéndice Q del Código Internacional Residencial (IRC) una vez instaladas, permitiendo a los propietarios conservar la movilidad mientras cumplen con los estrictos códigos locales. Los operadores de hospitalidad prefieren agrupaciones móviles que pueden redistribuirse entre complejos turísticos a medida que cambia la demanda estacional, minimizando los activos inmovilizados. Para los fabricantes, el segmento móvil de más rápido crecimiento diversifica los ingresos y amplía los mercados accesibles hacia eventos, respuesta a desastres y vivienda de flotas corporativas, posicionándolo como un pilar clave de crecimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: La Madera Lidera, el Metal Escala en Durabilidad y Transportabilidad

La madera capturó el 65,44% de la participación en los ingresos de 2025, aprovechando la producción automatizada en líneas de sierra y la favorable contabilidad de carbono, mientras que se proyecta que las unidades de metal avancen a una CAGR del 5,94% hasta 2031. Las estructuras con armazón de madera tienen un buen rendimiento térmico, una ventaja en envolventes ajustadas donde el grosor de la pared es limitado, y se alinean con las vías de certificación del Consejo de Administración Forestal (FSC) valoradas en Europa y América del Norte. Sin embargo, la susceptibilidad a la humedad, las plagas y el fuego eleva los costos de mantenimiento en regiones húmedas o propensas a incendios forestales.

Los armazones de acero y aluminio ofrecen una integridad estructural superior, resisten las termitas y facilitan tramos de transporte por carretera más largos, convirtiéndolos en la opción preferida para las cadenas de hospitalidad en zonas de huracanes y los operadores mineros en zonas sísmicas. El lanzamiento en 2025 de Nestron de modelos con chasis de acero con recubrimientos anticorrosión ilustra el cambio hacia el metal para los compradores comerciales. El contenido reciclado superior al 80% mitiga las desventajas del carbono incorporado, y los sistemas modulares de acero acortan el tiempo de montaje en obra. En el futuro, la selección de materiales seguirá siendo específica según el caso de uso: madera para la estética residencial y el secuestro de carbono, acero para el transporte resistente y la longevidad, y compuestos emergentes como los paneles estructurales aislados (SIP) para mejoras de eficiencia energética.

Por Aplicación: La Hospitalidad Surge en Medio del Auge del Turismo Experiencial

Los hogares residenciales representaron el 73,66% del valor de ventas en 2025, anclados por residencias principales, unidades accesorias en patios traseros y módulos para abuelos. Sin embargo, los despliegues en hospitalidad —complejos de glamping, ecolodges y estancias en granjas— están en camino de alcanzar una CAGR del 6,16% hasta 2031, superando la demanda de los hogares a medida que los viajeros buscan experiencias centradas en la naturaleza sin comprometer la comodidad. Los operadores estadounidenses añadieron aproximadamente 3.500 habitaciones de casas diminutas en 2025 a tarifas nocturnas de entre USD 150 y USD 250, logrando períodos de recuperación de la inversión inferiores a tres años.

La rápida fabricación en fábrica significa que un complejo de 10 unidades puede pasar de la orden de compra al registro de huéspedes en tres meses, una fracción de los plazos de construcción tradicionales. La demanda residencial, no obstante, sostiene el volumen, impulsada por exenciones de tarifas a nivel estatal y aprobaciones simplificadas para unidades accesorias en California, Oregón y Washington. El socorro ante desastres, los campamentos de trabajadores y el comercio minorista temporal forman una larga cola de usos de nicho, pero el crecimiento más rápido de la hospitalidad señala que el mercado de casas diminutas está evolucionando de refugios ocupados por sus propietarios a activos reales generadores de ingresos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte aportó el 42,93% de los ingresos globales en 2025, ya que los elevados precios de la vivienda, la alta incidencia del trabajo remoto y las regulaciones estatales progresistas convergieron. Aproximadamente 15.000 unidades fueron enviadas en los Estados Unidos ese año, con ventas equilibradas entre buscadores de asequibilidad y operadores de hospitalidad que amplían la capacidad de glamping. El crecimiento canadiense proviene de hogares más jóvenes que se trasladan a municipios más pequeños, impulsados por programas piloto provinciales que relajan las reglas de tamaño mínimo. El sector turístico costero de ��é�澱���� está experimentando con agrupaciones de casas diminutas como alternativas ecológicas a las villas de concreto. Los desafíos estructurales siguen siendo principalmente la zonificación fragmentada y la escasez de productos hipotecarios, pero las ordenanzas modelo bajo revisión por la Asociación Americana de Planificación podrían catalizar una aceleración posterior a 2027.

��������-�ʲ���í�ھ����� es la región de más rápido crecimiento, preparada para una CAGR del 6,41% hasta 2031 gracias a la escasez de suelo urbano, los programas piloto de apoyo y una clase media en ascenso. El programa de microviviendas del Ministerio de Tierra, Infraestructura, Transporte y Turismo de ������ó�� en Tokio y Osaka legalizó unidades de menos de 18,5 metros cuadrados, mientras que los cambios en los códigos a nivel estatal en Australia eliminaron los obstáculos de estacionamiento y cobertura de lote para las viviendas secundarias. Corea del Sur y China están explorando la vivienda modular para jubilados y trabajadores migrantes, aunque los estándares nacionales van a la zaga. India e Indonesia ofrecen un potencial a más largo plazo una vez que las normas de vivienda informal cedan ante la prefabricación formal. El tamaño del mercado de casas diminutas en ��������-�ʲ���í�ھ����� podría desafiar el liderazgo de América del Norte si los plazos regulatorios se mantienen en curso.

Europa sigue siendo más pequeña pero estratégicamente vital porque los códigos de cero emisiones netas elevan el valor de los formatos compactos. Alemania, Francia y el Reino Unido encabezan la demanda, aprovechando las reformas de la Bauordnung a nivel estatal y los ajustes del código de planificación que acogen viviendas de menos de 50 metros cuadrados en lotes existentes. Escandinavia registra una alta adopción per cápita por razones medioambientales, mientras que el sur de Europa adopta lentamente excepto en los centros de agroturismo. Aunque el menor crecimiento demográfico modera el potencial alcista, los mandatos de reducción de carbono y la volatilidad de los precios de la energía ofrecen un atractivo duradero. Más allá de las regiones principales, América Latina y Medio Oriente y África se encuentran en una etapa exploratoria, con proyectos aislados en el ecoturismo brasileño y los campamentos de infraestructura del Golfo.

Panorama Competitivo

El mercado de casas diminutas es de naturaleza fragmentada, dejando amplio margen para los constructores regionales y las empresas emergentes de venta directa al consumidor. Los actores establecidos como Skyline Champion Corporation y Cavco Industries Inc. aprovechan los aserraderos verticalmente integrados, la automatización de fábricas y las redes de distribuidores para obtener ventajas en costos y distribución. Las líneas de producción equipadas con soldadura robótica y sierras de control numérico por computadora (CNC) reducen la mano de obra en aproximadamente un 30% en comparación con las construcciones en obra, reforzando las economías de escala.

Los nuevos participantes, incluidos Nestron, Container Homes USA y Viva Collectiv, emplean plataformas de acero modular, software de diseño paramétrico y configuradores en línea para comprimir los ciclos de diseño a pedido y atraer a compradores expertos en tecnología que priorizan la personalización. Las inversiones en propiedad intelectual están aumentando; las solicitudes de patentes en cimientos transportables y conectores modulares sugieren una ventaja competitiva naciente en torno al conocimiento de ingeniería. Los contratos de flotas comerciales, como el acuerdo de USD 30 millones de Cavco con una granja eólica anunciado en enero de 2026, destacan un espacio estratégico en blanco donde el volumen y los pedidos repetidos pueden sustentar la utilización de la fábrica.

Las fusiones y adquisiciones siguen siendo limitadas, pero se espera que se aceleren a medida que los adquirentes estratégicos busquen presencia nacional y alcance omnicanal. La posibilidad de que los inversores institucionales agrupen carteras de casas diminutas orientadas a la hospitalidad en fondos de inversión inmobiliaria podría inyectar capital fresco, profesionalizando aún más el sector. En general, la rivalidad competitiva se centra en equilibrar el costo, la personalización y el cumplimiento de los códigos; el entorno competitivo recompensa la agilidad, el conocimiento regulatorio localizado y las mejoras constantes de eficiencia.

Líderes de la Industria de Casas Diminutas

Tumbleweed Tiny House Company

Skyline Champion Corporation

Cavco Industries Inc.

Berkshire Hathaway (Clayton Homes)

CargoHome

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Skyline Champion Corporation comprometió USD 25 millones para ampliar su planta en Sanford, Carolina del Norte, añadiendo 11.148 metros cuadrados de capacidad de soldadura robótica y manejo automatizado de materiales, con una producción adicional esperada de 1.200 unidades anuales.

- Enero de 2026: Cavco Industries Inc. firmó un acuerdo de USD 30 millones para suministrar 500 casas diminutas móviles durante dos años para vivienda de trabajadores de energías renovables en Texas y Nuevo ��é�澱����.

- Diciembre de 2025: Tumbleweed Tiny House Company obtuvo el premio a la innovación de la Asociación Nacional de Constructores de Viviendas por su modelo Cypress de cero emisiones netas.

- Noviembre de 2025: Nestron cerró una Serie B de USD 15 millones para ampliar la producción en China y abrir un centro de distribución en Alemania con el objetivo de entregar 800 unidades con estructura de acero en 2026.

Alcance del Informe Global del Mercado de Casas Diminutas

| Casas Diminutas Móviles |

| Casas Diminutas Estacionarias/Fijas |

| Madera |

| Metal |

| Concreto |

| Otros |

| Hogares Residenciales |

| Hospitalidad |

| Otros |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Suecia | |

| Resto de Europa | |

| Medio Oriente y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Medio Oriente y África | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Resto de ��������-�ʲ���í�ھ����� |

| Por Tipo de Producto | Casas Diminutas Móviles | |

| Casas Diminutas Estacionarias/Fijas | ||

| Por Material | Madera | |

| Metal | ||

| Concreto | ||

| Otros | ||

| Por Aplicación | Hogares Residenciales | |

| Hospitalidad | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Suecia | ||

| Resto de Europa | ||

| Medio Oriente y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Medio Oriente y África | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de casas diminutas en términos monetarios?

El tamaño del mercado de casas diminutas se situó en USD 1,42 mil millones en 2026 y se prevé que alcance USD 1,79 mil millones en 2031.

¿Cuál es la tasa de crecimiento proyectada para las casas diminutas entre 2026 y 2031?

Se espera que el valor del mercado crezca a una CAGR del 4,68% durante el período 2026-2031.

¿Qué tipo de producto está creciendo más rápido?

Se prevé que las casas diminutas móviles se expandan a una CAGR del 5,45% hasta 2031 debido a la demanda de trabajadores contratados y operadores de hospitalidad.

¿Qué región registrará el mayor crecimiento?

Se proyecta que ��������-�ʲ���í�ھ����� registre la CAGR regional más rápida del 6,41% gracias a la escasez de suelo urbano y las regulaciones piloto de apoyo.

¿Cuál es la principal restricción para una adopción más amplia?

La zonificación fragmentada y los productos hipotecarios limitados dificultan la ubicación legal y el financiamiento, frenando la adopción generalizada a pesar de la fuerte demanda.

¿Quiénes son los principales actores del mercado?

Los principales actores del mercado de casas diminutas incluyen Skyline Champion Corporation, Cavco Industries Inc., Clayton Homes, Tumbleweed Tiny House Company y ESCAPE Homes.

Última actualización de la página el: