Tamaño y �ʲ����پ������貹����ó�� del Mercado de Construcción de Viviendas Prefabricadas en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

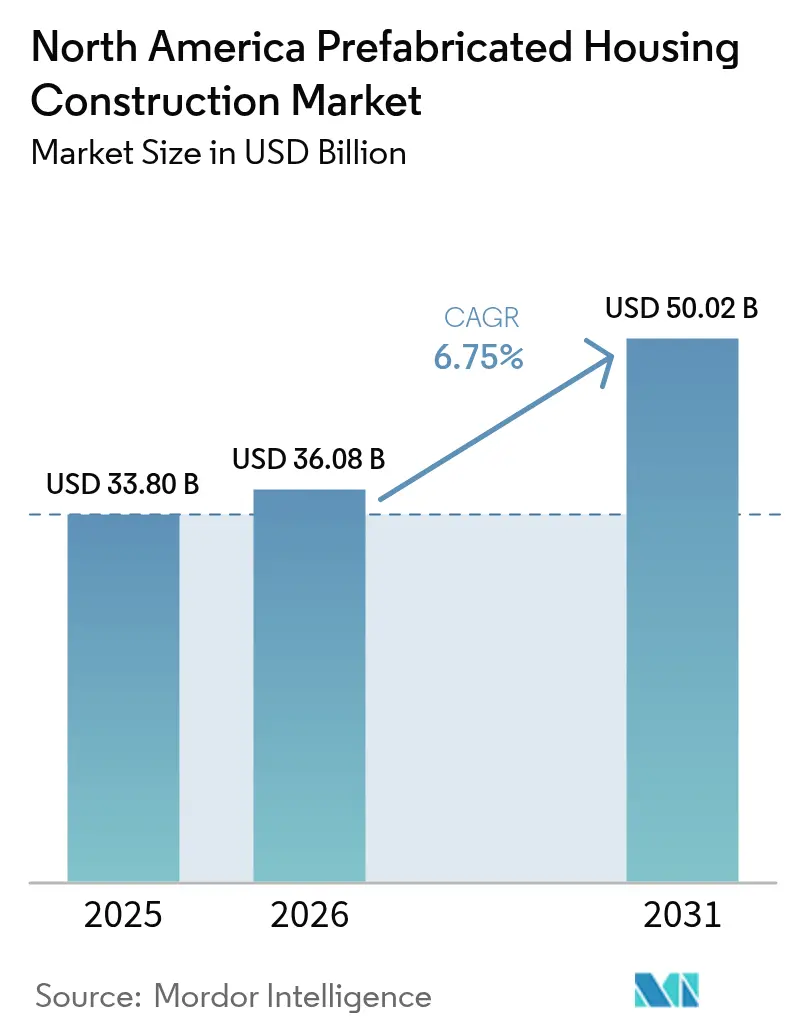

| Tamaño del mercado en el año base (2025) | 33.80 Mil millones de dólares |

| Tamaño del Mercado (2026) | 36.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 50.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.75% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de Viviendas Prefabricadas en América del Norte por ���ϲ�����

Se proyecta que el tamaño del Mercado de Construcción de Viviendas Prefabricadas en América del Norte sea de USD 33,80 mil millones en 2025, USD 36,08 mil millones en 2026, y alcance USD 50,02 mil millones en 2031, creciendo a una CAGR del 6,75% de 2026 a 2031.

La escasez creciente de mano de obra calificada, el aumento de los costos de construcción en obra y las persistentes presiones sobre la asequibilidad de la vivienda están orientando a los promotores hacia modelos de producción en fábrica que ofrecen un mayor control de costos y plazos de ejecución más cortos. Los constructores informan que la mano de obra representa actualmente el 64,4% del precio medio de las viviendas, lo que comprime los márgenes y estimula la demanda de soluciones modulares y panelizadas que estandarizan los flujos de trabajo. Los inversores institucionales están canalizando capital hacia carteras de construcción para alquiler que requieren una entrega de viviendas rápida y replicable, mientras que las reformas de zonificación en varios estados de EE. UU. están ampliando la base de mercado potencial para las unidades construidas en fábrica. En conjunto, estos factores están transformando el mercado de construcción de viviendas prefabricadas en América del Norte, de un nicho cíclico a un segmento de crecimiento estructural.

Conclusiones Clave del Informe

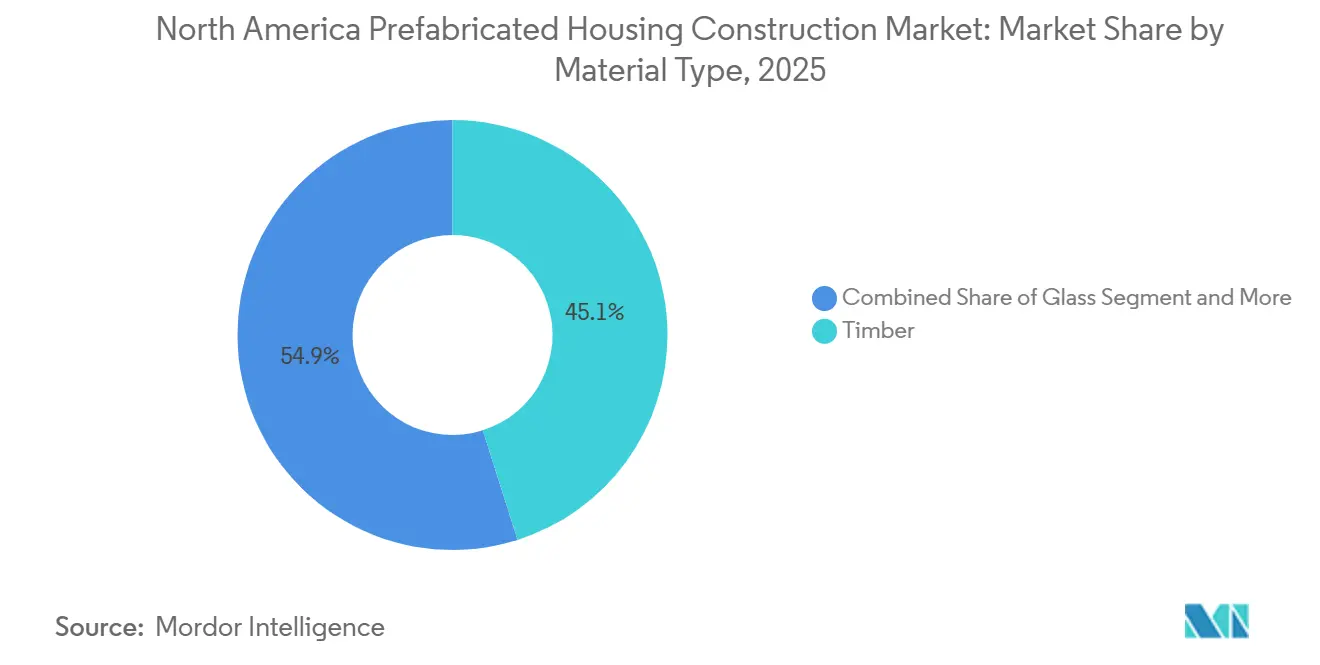

- Por material, los sistemas de madera lideraron con el 45,1% de la participación del mercado de construcción de viviendas prefabricadas en América del Norte en 2025, mientras que se prevé que la prefabricación en concreto registre la CAGR más rápida del 7,29% hasta 2031.

- Por tipo de vivienda, los formatos unifamiliares captaron el 61,2% de la participación del tamaño del mercado de construcción de viviendas prefabricadas en América del Norte en 2025, mientras que se proyecta que el segmento multifamiliar avance a una CAGR del 7,16% hasta 2031.

- Por tipo de producto, las unidades modulares representaron el 43,4% de la participación en ingresos en 2025, aunque los sistemas panelizados están en camino de registrar la CAGR más alta del 7,40% durante 2026–2031.

- Por geografía, Estados Unidos concentró el 70,6% de los ingresos regionales en 2025, y se espera que ��é�澱���� registre la CAGR más rápida del 7,71% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Construcción de Viviendas Prefabricadas en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La escasez de mano de obra calificada está acelerando el cambio hacia modelos de construcción en fábrica | +2.1% | Estados Unidos, �䲹�Բ���á | Corto plazo (≤ 2 años) |

| Las brechas de asequibilidad de la vivienda están aumentando la demanda de viviendas fuera de obra de menor costo | +1.8% | Centros urbanos de Estados Unidos, �䲹�Բ���á y ��é�澱���� | Mediano plazo (2–4 años) |

| La creciente demanda de alquileres unifamiliares y comunidades de construcción para alquiler está impulsando el volumen | +1.6% | Estados Unidos, adopción temprana en �䲹�Բ���á | Largo plazo (≥ 4 años) |

| Las necesidades de entrega más rápida de proyectos respaldan la adopción modular y panelizada | +1.3% | Mercados metropolitanos de EE. UU., relleno urbano canadiense | Mediano plazo (2–4 años) |

| Los avances en diseños estandarizados y la automatización de fábricas están mejorando la calidad y el rendimiento | +1.2% | Estados Unidos, �䲹�Բ���á | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

La Escasez de Mano de Obra Calificada Acelera el Cambio hacia Modelos de Construcción en Fábrica

El sector residencial necesitará hasta 456.000 trabajadores adicionales para 2027, pero el 92% de los contratistas ya reportan dificultades de contratación[1]Associated General Contractors of America, "Encuesta sobre la Fuerza Laboral en la Construcción 2025," agc.org. Los entornos de fábrica centralizan la formación, permiten el monitoreo de productividad en tiempo real e integran robótica que reduce significativamente el personal necesario para tareas repetitivas como el corte y fijación de paneles. Los registros de seguridad también mejoran porque las actividades de alto riesgo en tejados y andamios se trasladan al interior. Estas eficiencias en la fuerza laboral se traducen directamente en plazos más cortos y presupuestos más predecibles, convirtiendo los métodos fuera de obra en una cobertura atractiva frente a la persistente escasez de oficios en toda América del Norte.

Las Brechas de Asequibilidad de la Vivienda Aumentan la Demanda de Viviendas Fuera de Obra de Menor Costo

Los precios medios de las viviendas unifamiliares en EE. UU. oscilaron entre USD 414.000 y USD 446.000 en 2025, y los constructores enfrentaron ratios récord de insumos de materiales y mano de obra. La producción en fábrica reduce los desperdicios, elimina los retrasos por condiciones climáticas y aprovecha las compras a granel, reduciendo el costo total de entrega hasta en un 15% en comparación con los equivalentes construidos en obra[2]National Association of Home Builders, "El Costo de la Escasez de Mano de Obra," nahb.org. Los arrendadores institucionales utilizan estos ahorros para ofrecer alquileres competitivos, especialmente en los estados del Cinturón Solar que han flexibilizado las barreras de zonificación. Las propuestas de política anunciadas en 2025 favorecen la nueva construcción frente a las adquisiciones de reventa, redirigiendo aún más el capital hacia unidades estandarizadas fuera de obra. A medida que persisten las presiones de costos, la asequibilidad sigue siendo el viento de cola más fuerte para el mercado de construcción de viviendas prefabricadas en América del Norte.

La Creciente Demanda de Alquileres Unifamiliares y Comunidades de Construcción para Alquiler Impulsa el Volumen

El inventario en construcción para el segmento de construcción para alquiler en EE. UU. aumentó un 53,5% en 2025, a medida que los grandes arrendadores buscaban escala y velocidad. Los diseños de fábrica estandarizados respaldan la expansión rápida de carteras: Invitation Homes firmó acuerdos de suministro que garantizan la entrega modular en un plazo de 12 meses, estabilizando los flujos de caja antes y reduciendo la variabilidad de mantenimiento en activos dispersos. Las señales legislativas que favorecen los alquileres de nueva construcción concentran aún más la demanda en este subsegmento, anclando los volúmenes del mercado de construcción de viviendas prefabricadas en América del Norte bien entrado el próximo decenio.

Las Necesidades de Entrega Más Rápida de Proyectos Respaldan la Adopción Modular y Panelizada

Los promotores enfrentan convenios de financiación más estrictos y costos de mantenimiento que penalizan los desvíos. La producción modular permite realizar simultáneamente los trabajos en obra y la fabricación en fábrica, reduciendo las rutas críticas hasta en un 50% y permitiendo un reconocimiento de ingresos más temprano. Un proyecto de vivienda asequible de 290 unidades en Los Ángeles está programado para completarse en 14 meses utilizando módulos volumétricos, en comparación con más de 20 meses para la estructura convencional. Los paneles de pared preterminados incorporan tuberías de plomería y líneas de climatización, reduciendo semanas de coordinación en obra. Una entrega más rápida fortalece la confianza de los prestamistas y califica los proyectos para tasas de endeudamiento más bajas, reforzando el atractivo de la prefabricación en los mercados urbanos con uso intensivo de capital.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las barreras de zonificación y permisos limitan la ubicación y las aprobaciones de proyectos | -1.4% | Noreste de EE. UU., algunas provincias canadienses | Mediano plazo (2–4 años) |

| Los altos costos de transporte y grúas reducen los ahorros frente a las viviendas construidas en obra | -1.1% | Mercados rurales de EE. UU. a más de 300 millas de las fábricas | Corto plazo (≤ 2 años) |

| Los desafíos de financiación y tasación están ralentizando la adopción por parte de compradores y promotores | -0.9% | Estados Unidos, �䲹�Բ���á | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Las Barreras de Zonificación y Permisos Limitan la Ubicación y las Aprobaciones de Proyectos

Más de 20.000 autoridades de permisos en EE. UU. aplican interpretaciones divergentes de los códigos de construcción, creando un laberinto de requisitos que diluye la ventaja de velocidad de la fabricación en fábrica[3]Departamento de Vivienda y Desarrollo Urbano de EE. UU., "Barreras Regulatorias a la Vivienda Construida en Fábrica," hud.gov. Los mandatos estéticos, las normas de cimentación y los tamaños mínimos de parcela generan costos y retrasos adicionales. Si bien Colorado y Texas flexibilizaron las normas en 2025, la aplicación sigue siendo local, lo que obliga a los fabricantes a cumplir caso por caso y desincentiva las economías de escala. Los tasadores no familiarizados con la valoración modular reducen aún más los montos de los préstamos, agravando el obstáculo regulatorio.

Los Altos Costos de Transporte y Grúas Reducen los Ahorros frente a las Viviendas Construidas en Obra

Los módulos volumétricos suelen pesar más de 20 toneladas y requieren permisos de carga sobredimensionada, escolta policial y ventanas de tránsito restringidas cuando las distancias de transporte superan las 200–300 millas. Los paquetes de grúas para conjuntos de varios pisos añaden entre USD 15.000 y USD 30.000 por obra, absorbiendo gran parte de la ventaja de costo de fábrica cuando los recargos por combustible y los alquileres de acero estructural tienden al alza. La economía favorece los formatos panelizados que se transportan planos y se ensamblan en obra, aunque incluso los paneles enfrentan la volatilidad de las tarifas de flete y la escasez de conductores que elevan los costos de entrega en regiones remotas.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Concreto Gana Terreno por Mandatos de Resistencia al Fuego y Durabilidad

La madera concentró el 45,1% de la participación del mercado de construcción de viviendas prefabricadas en América del Norte en 2025, lo que refleja cadenas de suministro de madera blanda consolidadas y décadas de familiaridad por parte de los constructores. Sin embargo, se proyecta que los sistemas de concreto registren la CAGR más rápida del 7,29% hasta 2031, a medida que las preocupaciones por incendios forestales, huracanes y ciclos de congelación y deshielo impulsan a los promotores hacia envolventes no combustibles de alta durabilidad. Los paneles prefabricados ofrecen clasificaciones de resistencia al fuego de varias horas que reducen las primas de seguros y alcanzan los estándares energéticos del Título 24 en California. Los promotores a lo largo de la Costa del Golfo de Florida citan la resiliencia del concreto ante cargas de viento como justificación para el costo de estructura aproximadamente un 12% más alto, un sobrecosto compensado por un menor mantenimiento durante el ciclo de vida.

El auge del concreto transforma la dinámica de la cadena de suministro. Los patios de prefabricados regionales, las plantas de mezcla a escala y las mezclas de cemento de bajo carbono ganan terreno a medida que se endurecen los objetivos de ESG. Sin embargo, la madera conserva ventajas de velocidad. Las líneas CNC automatizadas cortan y fijan paredes de madera laminada cruzada cada 10 minutos, proporcionando una estructura de ciclo rápido para constructores más pequeños. Están surgiendo ensamblajes híbridos, donde marcos de acero de calibre ligero o madera de ingeniería se combinan con losas de piso de concreto para cumplir tanto los códigos sísmicos como los térmicos, lo que subraya el pragmatismo material en un mercado orientado al rendimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vivienda: La Adopción Multifamiliar se Acelera en los Mercados de Relleno Urbano

Los modelos unifamiliares dominaron con el 61,2% de los envíos de 2025 dentro del mercado de construcción de viviendas prefabricadas en América del Norte. Sin embargo, se prevé que los formatos multifamiliares registren una CAGR del 7,16% hasta 2031, impulsados por las reformas de zonificación de alta densidad y los urgentes mandatos de vivienda asequible. El proyecto modular de 290 unidades en Los Ángeles alcanzó la finalización vertical en menos de cuatro meses de tiempo en obra, demostrando que el apilamiento volumétrico puede aprovechar el suelo urbano incluso bajo estrictas restricciones de radio de giro de grúas. Los esquemas de dormitorios de mediana altura y viviendas para trabajadores replican esa plantilla en universidades de California, Oregón y Columbia Británica.

En el segmento unifamiliar, los arrendadores institucionales prefieren planos de planta estandarizados que amortizan las herramientas y el diseño en cientos de unidades, mientras que los propietarios particulares valoran la precisión de fábrica y las ventanas climáticas más cortas. Para los apartamentos, los promotores ponderan los ahorros en costos de financiación frente a la logística inicial de los módulos, encontrando puntos de equilibrio en aproximadamente 150 unidades por obra. A medida que persiste la presión sobre los alquileres en las principales metrópolis, la prefabricación multifamiliar capta la demanda incremental que las cuadrillas de construcción convencional no pueden satisfacer en el contexto laboral actual.

Por Tipo de Producto: Los Sistemas Panelizados Superan a los Modulares en Economía de Transporte

Las unidades modulares mantuvieron una participación del 43,4% en 2025, aunque los sistemas panelizados están en camino de registrar una CAGR del 7,40%, lo que refleja el beneficio de costo de la logística de embalaje plano que reduce los gastos de flete hasta en un 60%. Un proyecto de 120 viviendas en Phoenix envió conjuntos completos de paredes exteriores en plataformas convencionales, evitando tarifas de escolta y rutas de carga ancha. Los arquitectos también aprecian la flexibilidad de los paneles, especificando ubicaciones de ventanas no estándar que los anchos volumétricos no pueden acomodar.

Las viviendas manufacturadas bajo el código HUD siguen siendo fundamentales para los compradores de nivel de entrada, pero enfrentan limitaciones de financiación que restringen su mercado. Los enfoques híbridos combinan módulos de baño terminados en fábrica con exteriores enmarcados en obra, permitiendo una mayor personalización sin renunciar a la productividad de la producción repetible de áreas húmedas. A medida que aumentan los costos de transporte y se intensifica la contabilización de emisiones, los métodos panelizados están en posición de erosionar la participación modular en los corredores de mayor distancia del mercado de construcción de viviendas prefabricadas en América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Estados Unidos generó el 70,6% de los ingresos regionales de 2025, ya que los estados del Cinturón Solar levantaron las barreras de zonificación y los inversores institucionales escalaron las carteras de construcción para alquiler. Los programas de Fannie Mae y Freddie Mac ampliaron el acceso a la financiación, mientras que empresas de robótica respaldadas por capital de riesgo en California y Texas demostraron ciclos de construcción un 70% más rápidos que atrajeron la atención de los medios y los municipios. Estas dinámicas posicionaron a Estados Unidos como el nodo más grande y tecnológicamente dinámico del mercado de construcción de viviendas prefabricadas en América del Norte.

��é�澱���� registra la CAGR proyectada más rápida del 7,71% hasta 2031. Una clase media en expansión, menores costos de suelo y escasez paralela de mano de obra hacen atractivos los enfoques de fábrica, aunque las cadenas de suministro locales siguen siendo incipientes. Las actualizaciones del código federal tienen como objetivo agilizar las aprobaciones modulares, aunque los promotores deben gestionar la volatilidad del peso y los aranceles de importación, que favorecen los paneles de pared y los componentes de concreto de origen nacional. Los primeros en moverse con bases de producción denominadas en pesos aseguran una ventaja de precios inherente.

�䲹�Բ���á se rezaga en madurez de mercado debido a los códigos provinciales fragmentados y las largas distancias de transporte entre fábricas y las principales metrópolis. Sin embargo, los programas de subvenciones federales lanzados en 2025 están incentivando nuevas líneas fuera de obra en Ontario y Columbia Británica, y la Corporación Hipotecaria y de Vivienda de �䲹�Բ���á emitió directrices modelo para estandarizar las tasaciones. Si avanza la armonización interprovincial de códigos, el segmento canadiense podría acelerarse en la segunda mitad del período de pronóstico, especialmente en las regiones que enfrentan las mayores brechas de asequibilidad.

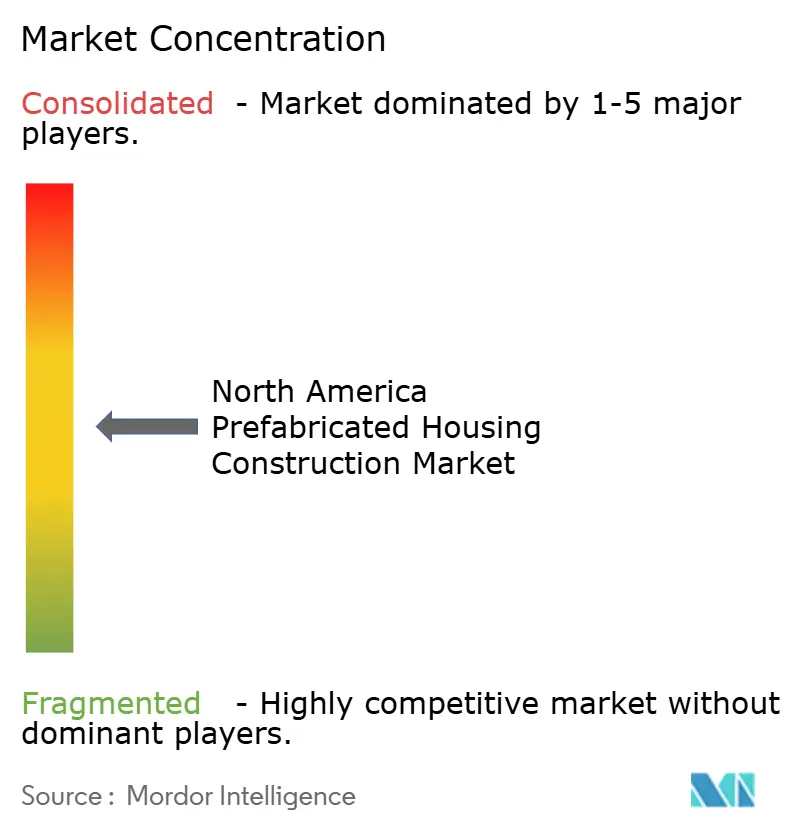

Panorama Competitivo

El mercado de construcción de viviendas prefabricadas en América del Norte sigue siendo moderadamente concentrado. Los principales fabricantes, incluidos Cavco Industries, Champion Homes, Sekisui House, Legacy Housing y Skyline Champion, representaron una participación significativa del total de envíos de viviendas manufacturadas en 2025. Cada uno opera múltiples plantas de producción combinadas con redes directas de venta minorista o de constructores, aprovechando la integración vertical para asegurar el suministro de madera y garantizar los plazos de entrega. La consolidación se intensificó en 2025, especialmente con la adquisición de American Homestar por parte de Cavco por USD 190 millones, que añadió dos fábricas en Texas y 19 puntos de venta minorista.

El énfasis estratégico se centra en la automatización. Las líneas equipadas con ABB en la planta de Sekisui en Nevada redujeron las horas de trabajo en paneles en un 30% durante su primer año de funcionamiento, mientras que Champion Homes implementó flujos de trabajo de BIM a planta de producción que reducen los tiempos de ingeniería a 48 horas. Al mismo tiempo, los actores establecidos están formando contratos de suministro anticipado con arrendadores institucionales; Invitation Homes firmó un acuerdo de pedido abierto a tres años con dos de los principales proveedores modulares para subdivisiones del Cinturón Solar, garantizando un volumen base que respalda nuevas inversiones en capacidad.

Los disruptores apuntan al costo y la flexibilidad de diseño. ICON está probando en campo impresoras de concreto que incorporan armadura y aislamiento en un solo paso, prometiendo ganancias de velocidad en obra tres veces mayores. Boxabl recaudó USD 170 millones para escalar 400.000 pies cuadrados de capacidad de módulos plegables, pero aún enfrenta retrasos regulatorios, lo que pone de relieve la persistente importancia de la alineación de códigos. La carrera por la participación de mercado ahora depende de equilibrar la automatización intensiva en capital con la agilidad para navegar las realidades locales de zonificación, financiación y logística.

Líderes de la Industria de Construcción de Viviendas Prefabricadas en América del Norte

Clayton Homes

Skyline Champion Corporation

Cavco Industries

Champion Home Builders

Ritz-Craft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Stanley Martin Homes acordó adquirir United Homes Group por USD 221 millones, ampliando la capacidad en el Sureste para líneas modulares y panelizadas.

- Enero de 2026: Invitation Homes adquirió ResiBuilt Homes por USD 89 millones, integrando verticalmente su cadena de suministro de construcción para alquiler.

- Noviembre de 2025: Legacy Housing adquirió AmeriCasa Solutions y la plataforma de inteligencia artificial FutureHomeX en una operación totalmente en efectivo, ampliando los canales digitales de ventas y financiación.

- Octubre de 2025: Sekisui House amplió su línea de crédito en EE. UU. a USD 1,4 mil millones, destinando los fondos a la expansión de suelo y capacidad modular.

Alcance del Informe del Mercado de Construcción de Viviendas Prefabricadas en América del Norte

| Concreto |

| Vidrio |

| Metal |

| Madera |

| Otros Materiales |

| Unifamiliar |

| Multifamiliar |

| Viviendas Modulares |

| Sistemas Panelizados y Componentizados |

| Viviendas Manufacturadas |

| Otros Tipos de Prefabricados |

| Estados Unidos |

| �䲹�Բ���á |

| ��é�澱���� |

| Por Material | Concreto |

| Vidrio | |

| Metal | |

| Madera | |

| Otros Materiales | |

| Por Tipo de Vivienda | Unifamiliar |

| Multifamiliar | |

| Por Tipo de Producto | Viviendas Modulares |

| Sistemas Panelizados y Componentizados | |

| Viviendas Manufacturadas | |

| Otros Tipos de Prefabricados | |

| Por País | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá la vivienda construida en fábrica en América del Norte para 2031?

Se prevé que el tamaño del mercado de construcción de viviendas prefabricadas en América del Norte alcance USD 50,02 mil millones para 2031, creciendo a una CAGR del 6,75% desde 2026.

¿Qué material está ganando terreno más rápidamente en la construcción de viviendas fuera de obra?

El concreto prefabricado es el material de más rápido crecimiento, con una CAGR proyectada del 7,29% hasta 2031 debido a su superior resistencia al fuego y a las tormentas.

¿Qué impulsa el interés de los inversores en los prefabricados de construcción para alquiler?

Los arrendadores institucionales prefieren la producción estandarizada en fábrica que acelera el arrendamiento y controla los costos de mantenimiento, especialmente en los estados del Cinturón Solar con fuertes flujos de población.

¿Por qué los sistemas panelizados crecen más rápido que las unidades modulares completas?

Los paneles de embalaje plano evitan las tarifas de transporte por carga sobredimensionada y permiten una mayor flexibilidad de diseño, lo que reduce el costo de entrega hasta en un 60% en rutas de más de 300 millas.

¿Qué país registrará el mayor crecimiento hasta 2031?

Se proyecta que ��é�澱���� se expanda a una CAGR del 7,71% a medida que aumenta la demanda de ingresos medios y entran en funcionamiento nuevas fábricas.

¿Qué limita una adopción más amplia de los prefabricados en la actualidad?

Las normas de zonificación fragmentadas, los altos costos de transporte de cargas sobredimensionadas y las tasaciones inconsistentes siguen siendo las principales barreras que aún no se han resuelto completamente en América del Norte.

Última actualización de la página el: