Tamaño y �ʲ����پ������貹����ó�� del Mercado de Casas Prefabricadas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 30.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.97% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

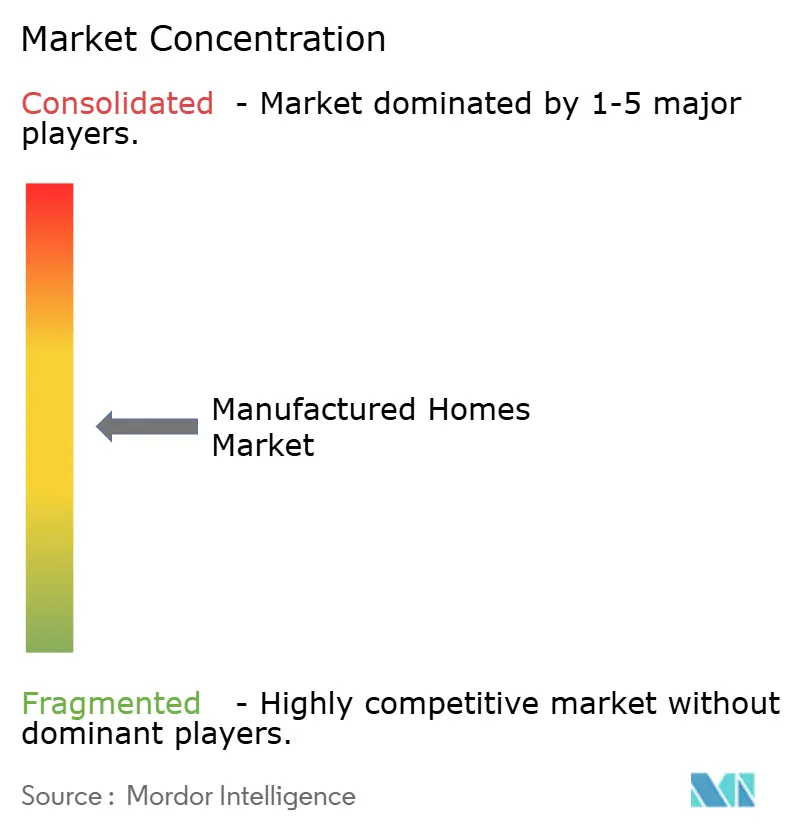

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Casas Prefabricadas por ���ϲ�����

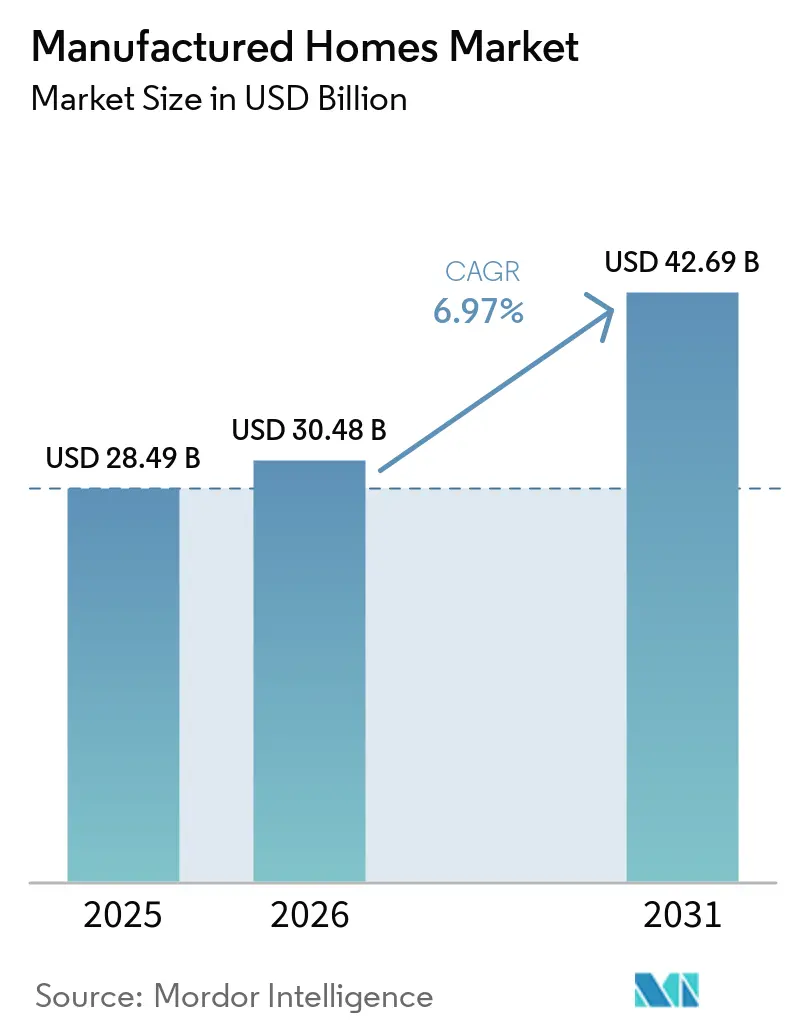

Se proyecta que el tamaño del mercado de casas prefabricadas se expanda desde USD 28,49 mil millones en 2025 y USD 30,48 mil millones en 2026 hasta USD 42,69 mil millones en 2031, registrando una CAGR del 6,97% entre 2026 y 2031.

La construcción en fábrica ofrece una ventaja de costos del 60-65%, con el precio promedio de una casa prefabricada en USD 123.000 antes del terreno frente a más de USD 300.000 para la vivienda convencional, una disparidad que está orientando a los compradores primerizos y a quienes buscan reducir su espacio hacia soluciones fuera del sitio. La actualización del código HUD de septiembre de 2024, que permite configuraciones de hasta cuatro unidades, combinada con el financiamiento de obligación de servicio de Fannie Mae y Freddie Mac, ha posicionado la vivienda prefabricada como pieza central escalable para las carteras de fuerza laboral y construcción para alquiler. Los envíos aumentaron un 16% interanual hasta 103.000 unidades en 2024, aunque siguen muy por debajo del promedio de la década de 1980 de 247.000 unidades, lo que señala una amplia capacidad latente que el capital institucional está comenzando a liberar[1]https://www.census.gov/. Los inversores se sienten cada vez más atraídos por los flujos de alquiler predecibles, los plazos de entrega más rápidos y el creciente apoyo político en América del Norte, Europa y ��������-�ʲ���í�ھ�����, lo que refuerza una perspectiva de demanda favorable a pesar de las persistentes fricciones en materia de zonificación y financiamiento.

Conclusiones Clave del Informe

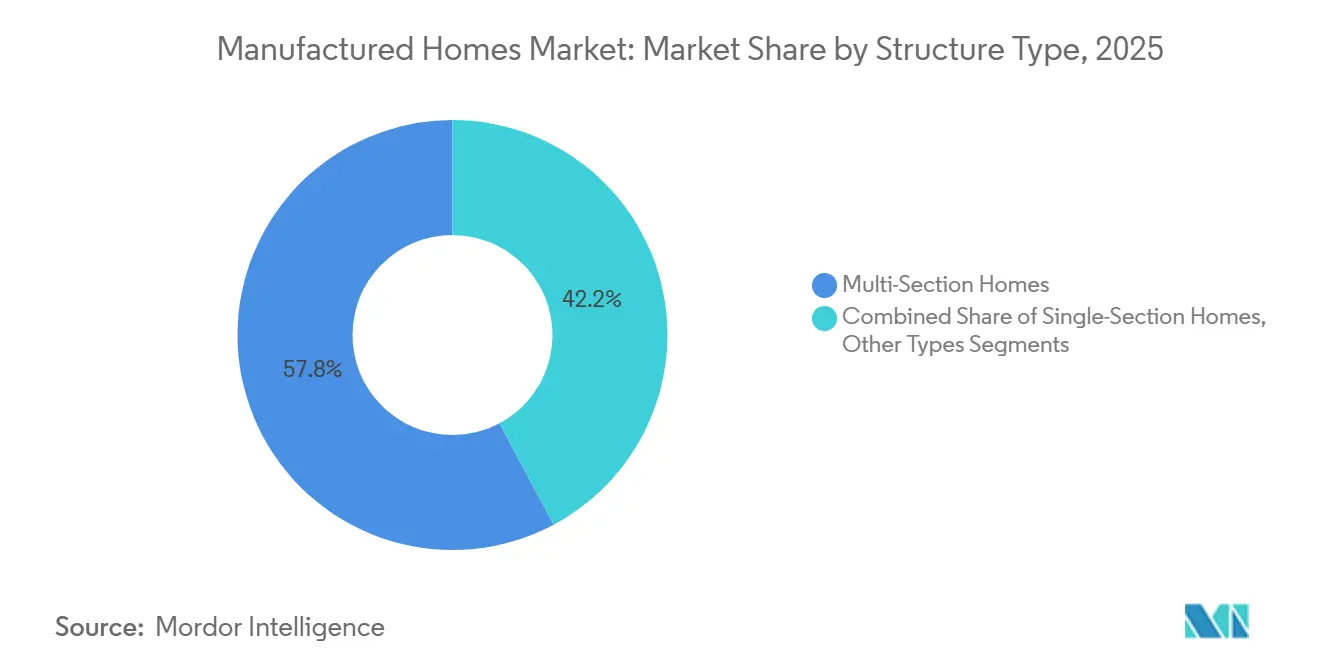

- Por tipo de estructura, las unidades de múltiples secciones representaron el 57,8% de la participación del mercado de casas prefabricadas en 2025, mientras que se prevé que las casas diminutas se expandan a una CAGR del 7,71% hasta 2031.

- Por aplicación, los despliegues unifamiliares representaron el 76,4% del tamaño del mercado de casas prefabricadas en 2025, mientras que se proyecta que los formatos multifamiliares crezcan a una CAGR del 7,95% hasta 2031.

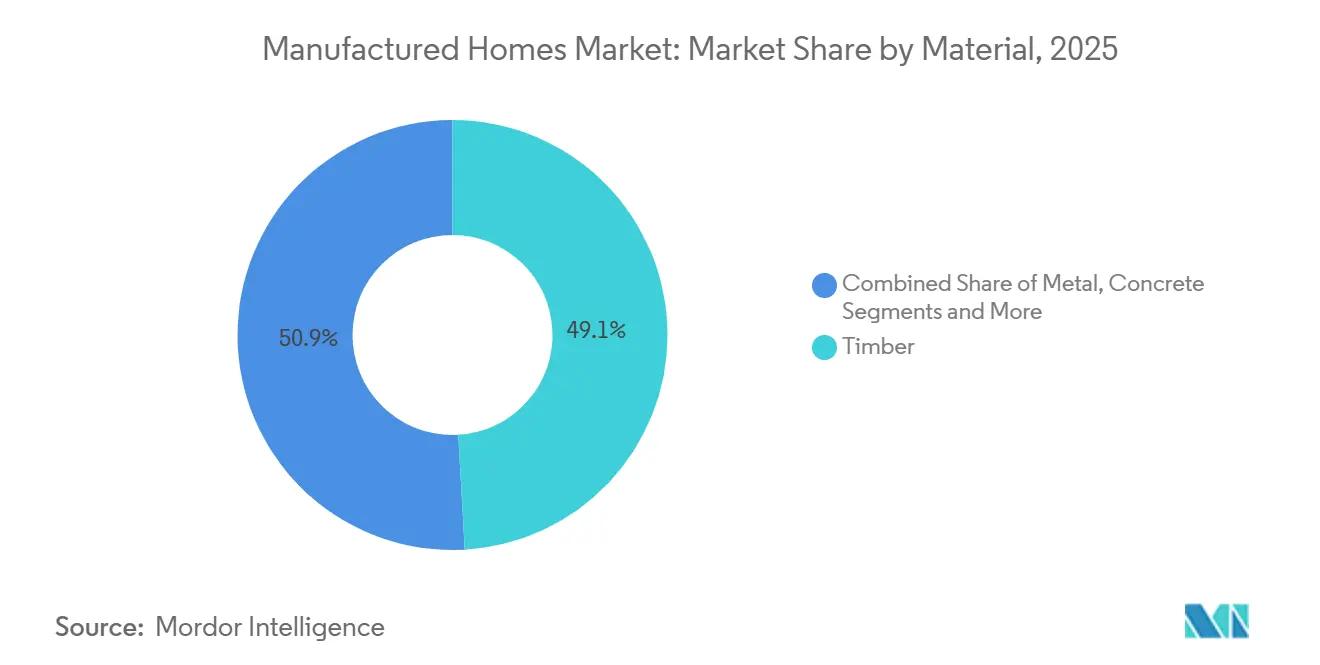

- Por material, las unidades con estructura de madera capturaron el 49,1% de los ingresos de 2025, pero los sistemas basados en concreto representan el segmento de mayor crecimiento, avanzando a una CAGR del 8,11% hasta 2031.

- Por geografía, América del Norte generó el 40,8% de los ingresos de 2025 en el mercado de casas prefabricadas; se espera que ��������-�ʲ���í�ھ����� se acelere a una CAGR del 8,77% impulsada por el mandato de prefabricación del 30% de China y el déficit de vivienda asequible de India.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Casas Prefabricadas

Análisis del Impacto de los Impulsores

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Empeoramiento de la asequibilidad de la vivienda | +2.1% | Global, más fuerte en América del Norte, Europa y ��������-�ʲ���í�ھ����� urbana | Mediano plazo (2-4 años) |

| Entrega más rápida y cronogramas predecibles | +1.5% | América del Norte, Europa, China, India, Australia | Corto plazo (≤ 2 años) |

| Carteras institucionales para arrendamiento de terrenos y construcción para alquiler | +1.3% | Estados Unidos, �䲹�Բ���á, expansión hacia Europa y Australia | Mediano plazo (2-4 años) |

| Vientos de cola políticos que amplían las opciones de ubicación | +1.2% | California, Texas, Oregón, Washington; en maduración en partes de Europa | Mediano plazo (2-4 años) |

| Diseños energéticamente eficientes y con certificación ecológica | +0.9% | Global, liderado por América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

El Empeoramiento de la Asequibilidad de la Vivienda Impulsa la Demanda de Viviendas de Bajo Costo Construidas en Fábrica

Los precios medios de las viviendas construidas en sitio superaron los USD 300.000 en 2024, mientras que los modelos prefabricados promediaron solo USD 123.000 antes del terreno, preservando una brecha de costos del 60% que continúa ampliándose a medida que la inflación de mano de obra y materiales erosiona la asequibilidad tradicional. El índice de precios de la FHFA para casas prefabricadas aumentó un 7,9% entre el segundo trimestre de 2023 y el segundo trimestre de 2024, aún por debajo del salto del 11,4% para comparables construidas en sitio, lo que refuerza la propuesta de valor para los hogares que ganan entre el 80% y el 120% del ingreso medio del área. En India, un déficit de vivienda asequible de 10 millones de unidades está impulsando a las agencias estatales y a los promotores privados hacia construcciones modulares que entregan unidades un 40% más rápido, mientras que la escasez de 106.000 viviendas en Australia está impulsando un crecimiento de dos dígitos para las opciones construidas en fábrica. Los presupuestos familiares tensionados por el aumento de las tasas hipotecarias y el estancamiento del crecimiento salarial real están, por tanto, redirigiendo la demanda hacia el mercado de casas prefabricadas. Con los desafíos de asequibilidad que se espera persistan hasta 2031, el impulsor proporciona un apoyo estructural en lugar de un repunte cíclico.

Entrega Más Rápida y Calidad/Cronograma Predecibles Frente a la Construcción en Sitio

La producción controlada en fábrica elimina los retrasos por condiciones climáticas y reduce los requisitos de mano de obra especializada, lo que permite ciclos de construcción un 30-50% más cortos en comparación con la vivienda construida en sitio. Daiwa House, Sekisui House y los principales proveedores estadounidenses reportan un 60% de finalización dentro de la fábrica, reduciendo el ensamblaje en sitio a apenas unas semanas, lo que permite a los promotores cumplir con los ajustados cronogramas de ocupación para carteras de construcción para alquiler. El programa "Fabricado en China 2025" de China exige un 30% de prefabricación para proyectos urbanos antes de 2026, con subsidios vinculados a la adopción modular que reducen el tiempo de construcción en casi un 40%. Los cronogramas predecibles también reducen el riesgo de sobrecostos; las construcciones en fábrica presentan solo un 5-10% de variación presupuestaria frente al 20-30% típico de los proyectos en sitio, lo que fortalece la confianza de los prestamistas. La ventaja de ahorro de tiempo se traduce directamente en los cálculos del valor presente neto para los inversores institucionales, convirtiendo la certeza del cronograma en un catalizador significativo para el crecimiento del mercado.

El Interés Institucional en las Comunidades de Arrendamiento de Terrenos y la Construcción para Alquiler Crea Carteras Escalables

Los grupos de capital privado inyectaron cerca de USD 10 mil millones en comunidades de vivienda prefabricada durante 2021, representando aproximadamente una cuarta parte de las adquisiciones de parques en los 24 meses siguientes. La adquisición de Tricon Residential por parte de Blackstone por USD 3 mil millones subraya el apetito por carteras que combinan unidades prefabricadas y construidas en sitio capaces de generar flujos de caja estables y protegidos contra la inflación. Los alquileres de lotes promedian USD 746 por mes y están escalando un 6-8% anualmente, creando un perfil de rendimiento atractivo para los fondos de inversión inmobiliaria y los fondos institucionales. Los promotores de construcción para alquiler obtienen un 30-40% de ahorro en construcción y una entrega un 50% más rápida con casas construidas en fábrica, lo que permite alquileres competitivos de USD 1.200-1.800 frente a más de USD 2.000 para apartamentos comparables. El capital a escala ha comenzado a profesionalizar la gestión de parques, expandir la infraestructura de servicios públicos y mejorar las comodidades para los inquilinos, aunque el aumento de los alquileres genera escrutinio por parte de los legisladores.

Vientos de Cola Políticos que Amplían las Opciones de Ubicación

La revisión de septiembre de 2024 del HUD al 24 CFR 3280 permite diseños de hasta cuatro unidades y moderniza los criterios de seguridad contra incendios, desbloqueando soluciones prefabricadas para proyectos multifamiliares y de fuerza laboral. El Proyecto de Ley 785 del Senado de Texas, promulgado en mayo de 2025, obliga a cada municipio a designar al menos una zona para viviendas con código HUD, eliminando una barrera de exclusión de larga data en el estado de mayor crecimiento del país. Las reformas de unidades de vivienda accesoria de California ya han elevado los permisos de 3.000 en 2017 a más de 23.000 en 2022, con unidades de vivienda accesoria construidas en fábrica capturando una participación creciente gracias a los plazos de instalación de una semana. El Departamento de Agricultura de los Estados Unidos amplió su programa Sección 502 en enero de 2025 para financiar casas prefabricadas de segunda mano, cubriendo una brecha crucial para los prestatarios rurales. Aunque las juntas locales y las asociaciones de propietarios aún pueden imponer restricciones de diseño o cimentación, el efecto acumulativo de las reformas estatales y federales amplía materialmente las oportunidades de ubicación durante el horizonte de previsión.

Análisis del Impacto de las Restricciones

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Ordenanzas de zonificación/exclusión y resistencia NIMBY que limitan los sitios y la expansión de parques | -1.4% | América del Norte (suburbios de EE. UU., �䲹�Բ���á), Europa (Reino Unido, Alemania) | Mediano plazo (2-4 años) |

| Fricciones de financiamiento: préstamos sobre bienes muebles con tasas más altas y acceso hipotecario limitado | -1.1% | América del Norte (EE. UU., �䲹�Բ���á), emergente en ��������-�ʲ���í�ھ����� y América del Sur | Corto plazo (≤ 2 años) |

| Brechas de percepción y tasación frente a viviendas construidas en sitio que afectan los valores de reventa y la adopción | -0.8% | Global, con impacto agudo en América del Norte y Europa donde predominan los comparables construidos en sitio | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Ordenanzas de Zonificación/Exclusión y Resistencia NIMBY que Limitan los Sitios y la Expansión de Parques

Texas tuvo que legislar el acceso a la zonificación a nivel municipal mediante el Proyecto de Ley 785 porque muchos municipios aún prohíben las viviendas con código HUD, un recordatorio de que el poder de uso del suelo sigue siendo altamente localizado en los Estados Unidos[2]https://capitol.texas.gov/. Incluso la progresista California impone reglas de retiro, revisión de diseño y conexión de servicios públicos que añaden USD 15.000-25.000 a las ubicaciones, erosionando la ventaja de costos de las unidades de vivienda accesoria construidas en fábrica. En Europa, Ilke Homes colapsó en 2024 tras prolongados retrasos en la planificación, lo que ilustra que los proveedores modulares pueden verse descarrilados incluso con capital suficiente. El rechazo de la comunidad también surge cuando los propietarios de capital privado elevan los alquileres de lotes, lo que lleva a los legisladores estadounidenses a estudiar medidas de control de alquileres que podrían reducir el apetito inversor. Hasta que la reforma uniforme de zonificación gane impulso, la fricción de ubicación limitará la capacidad del mercado de casas prefabricadas para recuperar los picos históricos de envíos.

Fricciones de Financiamiento: Préstamos sobre Bienes Muebles con Tasas Más Altas y Acceso Hipotecario Limitado

Los préstamos sobre bienes muebles, respaldados por la vivienda pero no por el terreno, conllevan un interés del 7-9% en comparación con el 3-5% de las hipotecas estándar, lo que eleva los pagos mensuales en USD 150-250 sobre un saldo de USD 100.000. La elegibilidad para los programas MH Advantage de Fannie Mae y CHOICEHome de Freddie Mac requiere una cimentación permanente y un metraje cuadrado mínimo, condiciones que excluyen a muchas unidades de una sola sección y a la mayoría de las casas diminutas. Los límites del Título I de la FHA de USD 92.904 quedan por debajo de los precios de las unidades de múltiples secciones, mientras que los préstamos directos de la Sección 502 del Departamento de Agricultura de los Estados Unidos solo aplican en códigos postales rurales, limitando el alcance urbano. Los tasadores aún asumen una depreciación acelerada, lo que lleva a que las casas prefabricadas se vendan un 15-25% por debajo de los comparables construidos en sitio, lo que disuade a los prestamistas de ofrecer productos de bajo interés. Los programas de financiamiento cautivo de los principales constructores ayudan a cerrar las brechas, pero carecen de la escala necesaria para resolver las restricciones sistémicas de suscripción en el corto plazo.

Análisis de Segmentos

Por Tipo de Estructura: Dominio de las Múltiples Secciones, Aceleración de las Casas Diminutas

Las casas de múltiples secciones capturaron el 57,8% de la participación del mercado de casas prefabricadas en 2025, impulsadas por la demanda familiar de distribuciones de 1.200-2.000 pies cuadrados con precios cercanos a USD 125.000, un descuento significativo frente a los equivalentes construidos en sitio. Fabricantes como Skyline Champion y Clayton Homes optimizaron 48 y 40 instalaciones, respectivamente, para la producción de múltiples secciones, logrando ventajas de costos por curva de aprendizaje y fortaleciendo las redes de distribuidores que acortan los plazos de pedido a entrega. El acceso al financiamiento también es más favorable: las unidades de múltiples secciones sobre cimentaciones permanentes a menudo califican para MH Advantage o CHOICEHome, ofreciendo tasas convencionales que amplían el grupo de compradores. Mientras tanto, las casas de una sola sección con precios de USD 85.000 o menos siguen siendo populares entre los jubilados y los hogares de nivel inicial, pero enfrentan barreras hipotecarias que restringen el potencial de volumen[3]https://www.census.gov/.

Las casas diminutas, agrupadas bajo "otros tipos", representan el nicho de mayor crecimiento con una CAGR del 7,71% prevista hasta 2031, ya que el trabajo remoto, el minimalismo y la sostenibilidad están reformando las preferencias de los consumidores. Las unidades de entre 200 y 400 pies cuadrados, a menudo sobre ruedas, atraen a los millennials que buscan movilidad y bajas huellas de carbono. La Ley AB 2782 de California y la definición pionera de casas diminutas de Oregón otorgan a esta categoría una vía regulatoria más clara, mientras que los municipios favorables a las unidades de vivienda accesoria fomentan las ubicaciones en patios traseros a un costo de USD 30.000-100.000. Constructores como Tumbleweed y Escape Traveller aprovechan el marketing en redes sociales para captar la demanda de estilo de vida, pero la ambigüedad en la zonificación y los obstáculos de seguros limitan la escala masiva. Durante el período de previsión, el dominio de las múltiples secciones persistirá, aunque las casas diminutas asegurarán una participación incremental en los subsegmentos de relleno urbano y propiedades vacacionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Unifamiliar Lidera, Multifamiliar en Auge

Los usos unifamiliares representaron el 76,4% del tamaño del mercado de casas prefabricadas en 2025, reflejando las preferencias culturales estadounidenses por la propiedad de viviendas aisladas y la prevalencia de los parques de arrendamiento de terrenos. Los compradores se benefician de las hipotecas MH Advantage y CHOICEHome cuando una cimentación permanente y una parcela de terreno se incluyen en la transacción, reduciendo el diferencial de tasas con las alternativas construidas en sitio. La mayor adopción de paquetes de hogar inteligente, como lo evidencia la asociación de Cavco con SKYX, está mejorando la percepción de valor y las perspectivas de reventa. La demografía envejeciente también sustenta la demanda, con los compradores que buscan reducir su espacio atraídos por las distribuciones de un solo nivel y las comodidades comunitarias que se encuentran en los parques modernos.

Los formatos multifamiliares, aunque más pequeños hoy en día, se proyecta que se expandan a una CAGR del 7,95% a medida que los fondos de construcción para alquiler despliegan cuádruples y dúplex prefabricados sancionados por la actualización del código HUD de 2024. Los inversores institucionales aprecian el 30-40% de ahorro en construcción y la ocupación un 50% más rápida en comparación con los apartamentos de jardín tradicionales, lo que impulsa las tasas internas de retorno. UMH Properties, que opera 144 comunidades con una ocupación del 88,1%, obtiene el 40% de sus ingresos de viviendas en alquiler, mostrando el enfoque híbrido de propiedad-alquiler que está ganando impulso. Los prestamistas comerciales suscriben estos activos en función del flujo de caja en lugar del crédito al consumidor, evitando las restricciones de los préstamos sobre bienes muebles. A medida que las presiones inflacionarias reducen la asequibilidad unifamiliar en las principales áreas metropolitanas, la vivienda prefabricada multifamiliar ofrece una vía escalable para aliviar la escasez de alquileres.

Por Material: Ventaja de Costos de la Madera, Prima de Resiliencia del Concreto

En el mercado de casas prefabricadas, la estructura de madera mantuvo una participación del 49,1% de los ingresos de 2025, favorecida por su bajo peso, las cadenas de suministro establecidas y los costos de flete un 20-30% más bajos en relación con los paneles de acero o concreto. Skyline Champion y Clayton Homes cuentan con líneas de décadas de antigüedad calibradas para la construcción en madera, lo que permite eficiencias de producción difíciles de igualar para los materiales emergentes. La madera laminada cruzada también está ganando terreno en el segmento de gama alta, ya que los compradores pagan primas de USD 10.000-15.000 por opciones sostenibles certificadas que almacenan carbono.

Sin embargo, los sistemas basados en concreto están en camino de registrar el mayor crecimiento con una CAGR del 8,11% hasta 2031, a medida que las zonas de incendios forestales y huracanes endurecen los códigos de resiliencia. Los paneles prefabricados pueden cumplir con los estándares de viento de 150 mph mientras reducen la mano de obra en sitio hasta en un 50%, una ventaja decisiva ante la escasez de mano de obra especializada. La tecnología CarbonCure reduce además el perfil de CO₂ del concreto en un 5-7%, alineándose con los mandatos corporativos de ESG. Las aseguradoras responden favorablemente, ofreciendo descuentos en pólizas que aceleran los períodos de recuperación de la inversión inicial más alta. La estructura metálica completa la combinación de materiales, siendo atractiva en regiones propensas a las termitas donde los costos de mantenimiento de la madera han aumentado considerablemente, aunque su participación sigue siendo modesta debido a los mayores precios al contado del acero desde 2023.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte generó el 40,8% de los ingresos de 2025 en el mercado de casas prefabricadas, impulsada por los 103.000 envíos de unidades de los Estados Unidos en 2024, un salto anual del 16% que, no obstante, deja amplio margen frente a los picos históricos. El compromiso de obligación de servicio de USD 70 mil millones de Fannie Mae hasta 2027 y las entradas de capital privado que superan los USD 10 mil millones han profesionalizado las operaciones de los parques y ofrecido opciones de financiamiento más amplias. El Proyecto de Ley 785 de Texas y la simplificación de las unidades de vivienda accesoria de California han mejorado el acceso a la zonificación, aunque el NIMBY suburbano y las tasas de interés de los préstamos sobre bienes muebles aún obstaculizan la penetración en los enclaves de altos ingresos. El clima más frío de �䲹�Բ���á eleva los requisitos de aislamiento, añadiendo USD 8.000-10.000 por unidad, mientras que la incipiente infraestructura hipotecaria de ��é�澱���� restringe el rendimiento a pesar de un creciente déficit de vivienda urbana.

��������-�ʲ���í�ھ����� es la arena de mayor crecimiento en el mercado de casas prefabricadas, con una CAGR esperada del 8,77% hasta 2031 impulsada por el mandato de prefabricación del 30% de China para proyectos urbanos y el déficit de vivienda asequible de 10 millones de unidades de India bajo el programa PM Awas Yojana. Los grandes japoneses Sekisui House y Daiwa House han convertido sus diseños resistentes a los terremotos en ingresos combinados de USD 52 mil millones en 2024, con Sekisui apuntando a energía neta cero para todas las entregas en Australia antes de 2030. La escasez de 106.000 viviendas en Australia está llevando a los gobiernos estatales a ofrecer incentivos modulares, mientras que Indonesia y Vietnam experimentan con modelos prefabricados para satisfacer la creciente demanda urbana. Los ecosistemas de financiamiento siguen siendo desiguales, aunque los subsidios gubernamentales y la rápida urbanización sustentan el potencial a largo plazo.

Europa tiene una participación menor pero estratégicamente significativa en el mercado de casas prefabricadas. El objetivo del Reino Unido de 300.000 nuevas viviendas por año depende en gran medida de fábricas modulares como la planta de 550 unidades de Legal & General en Leeds, aunque el fracaso de Ilke Homes en 2024 puso de manifiesto los persistentes cuellos de botella en la planificación. Alemania, Escandinavia y Austria, ya acostumbradas a la cultura de la estructura de madera, integran sistemas construidos en fábrica en casi el 20% de los nuevos inicios, impulsados por el mandato de cero emisiones de la UE para 2030. Europa del Este sigue fragmentada, aunque el aumento de los costos laborales y las asignaciones del fondo de recuperación de la UE podrían acelerar la adopción. Fuera del núcleo de las tres regiones, Arabia Saudita y los Emiratos Árabes Unidos aplican métodos modulares para megaproyectos, pero carecen de marcos para la vivienda masiva, mientras que América del Sur y África permanecen incipientes debido a las barreras de financiamiento y la volatilidad política.

Panorama Competitivo

Skyline Champion, Clayton Homes y Cavco Industries controlaron colectivamente aproximadamente el 50-55% de la producción estadounidense en 2025, otorgando al mercado de casas prefabricadas un perfil de concentración media. La participación mayorista del 22% de Skyline Champion refleja una agresiva estrategia de adquisiciones coronada por su compra de Regional Homes por USD 328 millones, ampliando su alcance en el sureste de los Estados Unidos. Clayton aprovechó el respaldo de Berkshire Hathaway para añadir una planta en Conway, Arkansas, por USD 42 millones que eleva la capacidad anual en 3.000 unidades e introduce techos listos para energía solar bajo su etiqueta eBuilt. Cavco, operando al 75% de capacidad en el primer trimestre de 2026, se asoció con SKYX Technologies para incorporar kits de iluminación inteligente de conexión directa, diferenciando su oferta en un campo cada vez más comoditizado.

Los fabricantes de segundo nivel —Fleetwood, Palm Harbor, Commodore, Deer Valley, Nobility, Kit Custom, Sunshine, TruMH— preservan los sabores regionales y a menudo se especializan en formatos de nicho como viviendas para la fuerza laboral en zonas petroleras o cabañas de troncos de lujo. El costo de reconversión para estructuras de concreto o acero (USD 5-10 millones por instalación) ralentiza la diversificación de materiales, dando a las empresas emergentes que se centran exclusivamente en estructuras resilientes una ventana de entrada. Los grandes japoneses Sekisui House y Daiwa House estudian la entrada al mercado norteamericano a través de empresas conjuntas que transfieren conocimientos resistentes a los terremotos y de cero emisiones netas, mientras que los constructores modulares europeos Legal & General y Honkarakenne prueban canales de exportación a través de redes de distribuidores en Florida y Texas.

La integración tecnológica es un tema unificador en el mercado de casas prefabricadas. La asociación de Cavco con SKYX apunta a compradores expertos en tecnología con paquetes inteligentes de USD 2.000-5.000; el brazo de préstamos de Skyline Champion con Triad Financial y ECN Capital busca mitigar las fricciones de los préstamos sobre bienes muebles; y Clayton pilota el seguimiento de la cadena de suministro basado en cadena de bloques para certificar fuentes de madera sostenible. El cumplimiento de ESG ofrece un nuevo campo de batalla: las certificaciones Energy Star Versión 2.0, DOE Zero Energy Ready y las próximas certificaciones listas para microrredes podrían generar primas de precios para los primeros adoptantes. La rápida consolidación, sin embargo, genera escrutinio antimonopolio y puede provocar intervenciones a nivel estatal si la inflación de los alquileres de lotes erosiona la asequibilidad percibida.

Líderes de la Industria de Casas Prefabricadas

Clayton Homes (Berkshire Hathaway)

Skyline Champion Corporation

Cavco Industries

Fleetwood Homes

Palm Harbor Homes

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: FullStack Modular activó una planta de 130.000 pies cuadrados en Carson, California. La nueva línea añade capacidad en la Costa Oeste para proyectos modulares de mediana y gran altura y genera 140 empleos especializados en la región.

- Junio de 2025: Frontier Housing comenzó a producir unidades DreamBuild desde una instalación de 55.000 pies cuadrados en el condado de Martin, Kentucky. La dirección espera contratar a 40 trabajadores en dos años a medida que se acelera la demanda de casas modulares asequibles.

- Mayo de 2025: GMF Group cerró su segundo fondo en aproximadamente USD 250 millones. Los fondos están destinados a la adquisición de 43 comunidades de vivienda prefabricada en Carolina del Norte y Florida, más cinco sitios adicionales bajo contrato en el Medio Oeste y el Sureste.

- Marzo de 2025: Cavco Industries unificó todas las etiquetas de sus subsidiarias bajo la marca única Cavco, simplificando el marketing y las operaciones en su red de 27 plantas.

Alcance del Informe Global del Mercado de Casas Prefabricadas

Las casas prefabricadas se construyen como unidades de vivienda de al menos 320 pies cuadrados con un chasis permanente para garantizar la transportabilidad inicial y continua de la vivienda. El requisito de tener un chasis con ruedas permanentemente unido diferencia la vivienda prefabricada de otros tipos de viviendas prefabricadas, como las casas modulares. El mercado de casas prefabricadas está segmentado por tipo (unifamiliar y multifamiliar) y por geografía (América del Norte [EE. UU., �䲹�Բ���á y ��é�澱����], Europa [Alemania, Reino Unido, Francia, Italia, �����貹ñ�� y el resto de Europa], ��������-�ʲ���í�ھ����� [India, China, ������ó�� y el resto de ��������-�ʲ���í�ھ�����], y el resto del mundo [América Latina y Oriente Medio y África]). El informe ofrece el tamaño del mercado y los valores de previsión (miles de millones de USD) para todos los segmentos anteriores.

| Casas de Una Sección |

| Casas de Múltiples Secciones |

| Otros Tipos |

| Unifamiliar |

| Multifamiliar |

| Madera |

| Metal |

| Concreto |

| Otros |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Países Bajos | |

| Resto de Europa | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| ���ܻ�á�ڰ������� | |

| Nigeria | |

| Resto de Oriente Medio y África | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Resto de ��������-�ʲ���í�ھ����� |

| Por Tipo de Estructura | Casas de Una Sección | |

| Casas de Múltiples Secciones | ||

| Otros Tipos | ||

| Por Aplicación | Unifamiliar | |

| Multifamiliar | ||

| Por Material | Madera | |

| Metal | ||

| Concreto | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Países Bajos | ||

| Resto de Europa | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| ���ܻ�á�ڰ������� | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de casas prefabricadas?

El tamaño del mercado de casas prefabricadas alcanzó USD 30,48 mil millones en 2026 y se prevé que crezca hasta USD 42,69 mil millones en 2031.

¿A qué velocidad se espera que se expanda el sector?

Se proyecta que el mercado registre una CAGR del 6,97% durante el período 2026-2031, a medida que las preocupaciones de asequibilidad redirigen a los compradores hacia las opciones construidas en fábrica.

¿Qué tipo de estructura domina las ventas?

Las unidades de múltiples secciones representaron el 57,8% de los ingresos de 2025, favorecidas por sus distribuciones de 1.200-2.000 pies cuadrados a precios significativamente más bajos que las viviendas construidas en sitio.

¿Por qué los inversores institucionales están interesados en la vivienda prefabricada?

Las comunidades de arrendamiento de terrenos y las carteras de construcción para alquiler proporcionan flujos de caja predecibles, un 30-40% de ahorro en construcción y una entrega más rápida, factores que mejoran los rendimientos para los inversores de capital privado y los fondos de inversión inmobiliaria.

¿Qué cambios de política benefician más al sector?

La actualización del código HUD de 2024 que permite diseños de cuádruples y las reformas de zonificación a nivel estatal como el Proyecto de Ley 785 del Senado de Texas amplían las opciones de ubicación y estimulan los despliegues multifamiliares.

¿En qué se diferencian las condiciones de financiamiento de las hipotecas convencionales?

Los compradores que utilizan préstamos sobre bienes muebles a menudo enfrentan tasas del 7-9% en comparación con el 3-5% de las hipotecas estándar, aunque los programas MH Advantage y CHOICEHome proporcionan financiamiento convencional cuando la vivienda se coloca sobre una cimentación permanente.

Última actualización de la página el: