Tamaño y �ʲ����پ������貹����ó�� del Mercado de Construcción de Infraestructura de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 58.12 Mil millones de dólares |

| Tamaño del Mercado (2026) | 60.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 74.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.81% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de Infraestructura de Corea del Sur por ���ϲ�����

Se espera que el tamaño del Mercado de Construcción de Infraestructura de Corea del Sur aumente de USD 58.120 millones en 2025 a USD 60.550 millones en 2026 y alcance USD 74.310 millones en 2031, creciendo a una CAGR del 4,81% durante 2026-2031.

La agenda política de ����ú�� sitúa los activos ferroviarios, de ciudad inteligente y de neutralidad de carbono en el centro del gasto público, mientras que los contratos estandarizados de asociación público-privada (APP) atraen nuevo capital privado. Los activos envejecidos se están modernizando bajo el programa de Remodelación Verde del Nuevo Pacto Coreano, creando una segunda oleada de trabajos de renovación junto con nuevos corredores ferroviarios que amplían las redes Korea Train eXpress (KTX) y Great Train eXpress (GTX). La adopción tecnológica, desde modelos digitales gemelos de control de inundaciones hasta equipos de hidrógeno, ayuda a los contratistas a compensar la escasez de mano de obra y a comprimir los plazos. Mientras tanto, un techo de deuda sobre los desembolsos federales obliga a los ministerios a examinar rigurosamente los proyectos, favoreciendo aquellos con sólidas relaciones costo-beneficio, como el GTX, frente a las autopistas de menor tráfico.

Conclusiones Clave del Informe

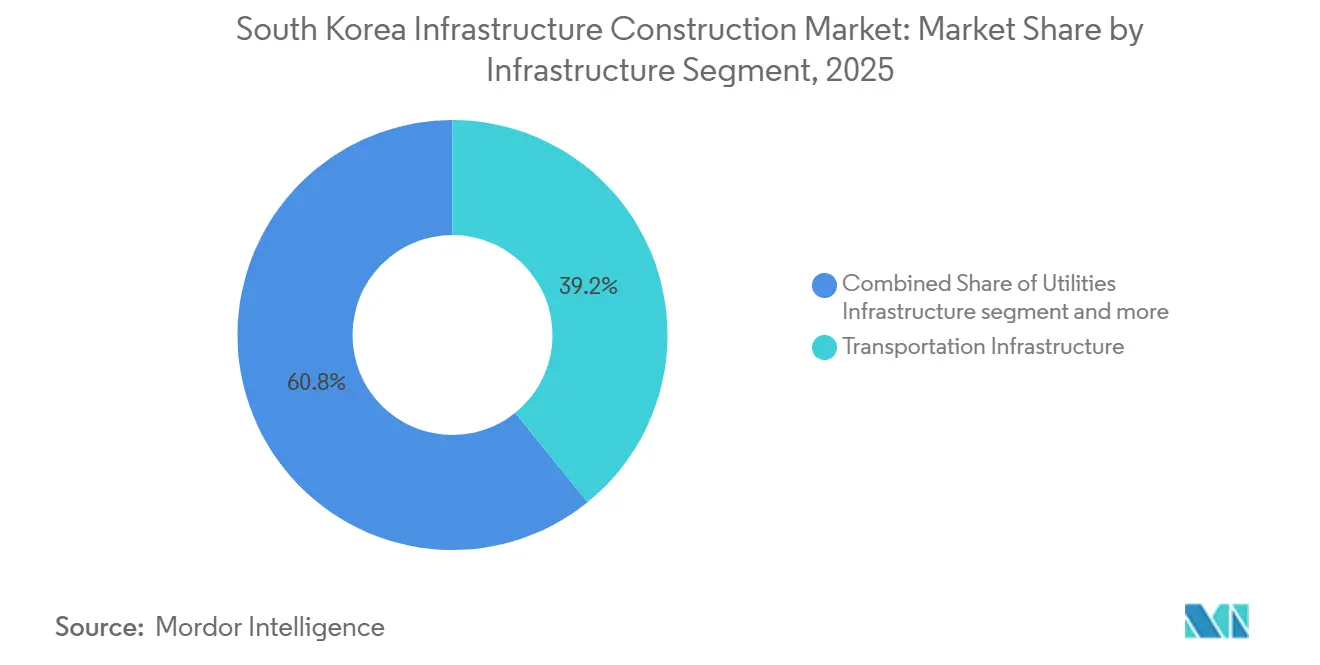

- Por segmento de infraestructura, el transporte captó el 39,2% de la participación del mercado de construcción de infraestructura de Corea del Sur en 2025, y se proyecta que registre la CAGR más alta del 5,13% hasta 2031.

- Por tipo de construcción, la obra nueva representó el 65,7% del mercado de construcción de infraestructura de Corea del Sur en 2025; la renovación avanza a una CAGR más rápida del 5,55% hasta 2031.

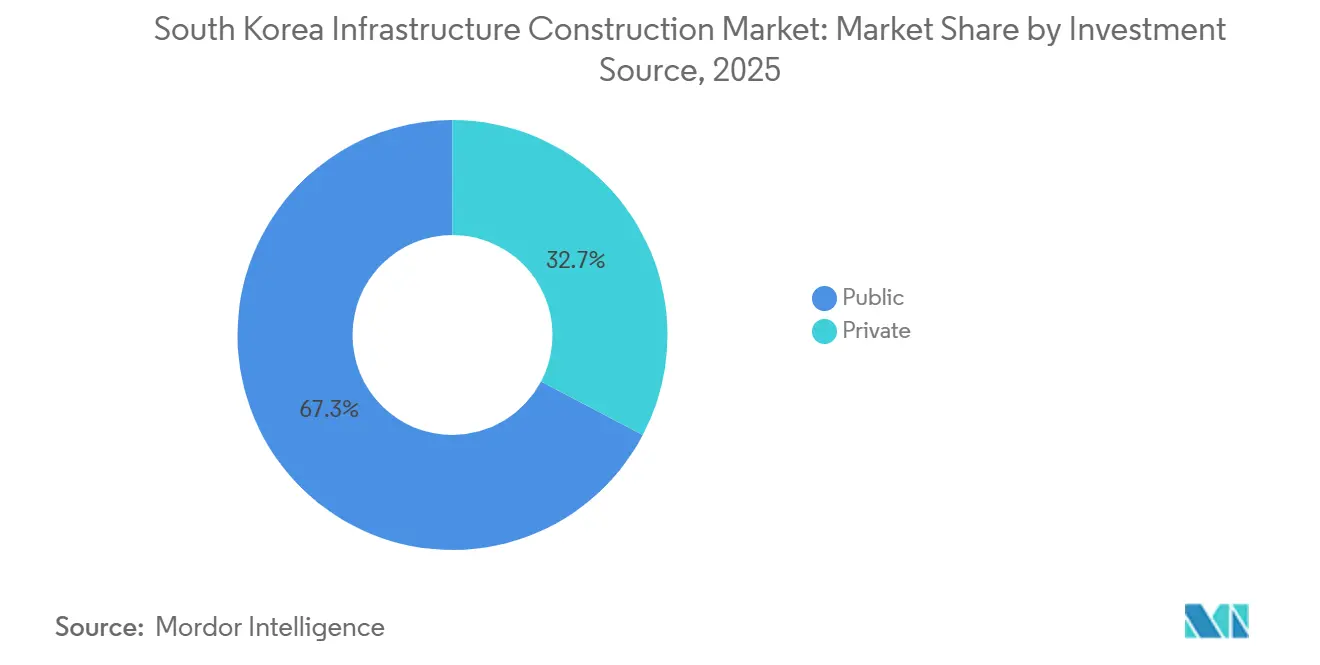

- Por fuente de inversión, el financiamiento público representó el 67,3% de la participación del mercado de construcción de infraestructura de Corea del Sur en 2025, mientras que el capital privado se expande a una CAGR del 5,02%, impulsado por los incentivos de APP.

- Por ciudad, ����ú�� mantuvo el 27,9% del tamaño del mercado de construcción de infraestructura de Corea del Sur en 2025, y Daegu está proyectada para crecer a una CAGR del 6,11% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Construcción de Infraestructura de Corea del Sur

Análisis del Impacto de los Impulsores

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de redes ferroviarias y de metro | +1.2% | Gran Área de ����ú��, Busan, Daegu, Gwangju | Largo plazo (≥ 4 años) |

| Programas nacionales de ciudad inteligente y reurbanización urbana | +0.9% | Nacional, ganancias tempranas en ����ú��, Busan, Sejong, Daegu | Mediano plazo (2-4 años) |

| Impulso gubernamental hacia infraestructura verde y resiliente | +0.7% | Nacional, concentrado en áreas metropolitanas | Mediano plazo (2-4 años) |

| Integración tecnológica (BIM, drones, IoT, AI) | +0.5% | Nacional, liderado por contratistas de primer nivel | Corto plazo (≤ 2 años) |

| Despliegue de túneles subterráneos de servicios públicos inteligentes | +0.3% | ����ú��, Incheon, Busan | Largo plazo (≥ 4 años) |

| Pilotos de maquinaria pesada impulsada por hidrógeno | +0.2% | Busan, Ulsan, Jeju | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Expansión de Redes Ferroviarias y de Metro

Las líneas iniciales GTX A, B y C están previstas para atender a 1,2 millones de pasajeros diarios en 2028, reduciendo muchos trayectos hasta 40 minutos y aliviando la congestión en el Metro de ����ú��. El GTX-A inició su servicio en 2024; las líneas B y C alcanzaron el 68% y el 52% de finalización en enero de 2026, lideradas por Samsung C&T y Hyundai E&C. Los nuevos estudios de viabilidad para GTX-D, E y F, aprobados en diciembre de 2025, añaden USD 13.500 millones hasta 2035. Las extensiones del KTX a Gangneung y Sokcho, completadas en 2024, impulsaron la demanda de construcción turística en la costa este en USD 1.050 millones en 2025. El enlace de la Línea 5 del Metro de Busan con el Aeropuerto de Gimhae, previsto para 2027, sustenta la integración de carga y pasajeros.

Programas Nacionales de Ciudad Inteligente y Reurbanización Urbana

La Red K-City conecta 18 distritos de ����ú�� a una única red troncal de datos que optimiza el tráfico, la iluminación y los servicios de residuos en tiempo real, reduciendo los costos operativos municipales en un 11% en 2025.[1]Gobierno Metropolitano de ����ú��, "Control de Inundaciones con Gemelo Digital 2025," seoul.go.kr La Ciudad Inteligente Eco Delta de Busan replica el modelo con 8.400 viviendas equipadas con sensores que reducen el consumo energético en un 22% en comparación con los apartamentos estándar. El Ministerio de Territorio, Infraestructura y Transporte (MOLIT) destinó USD 638 millones en 2025 para la modernización de 120 barrios, con énfasis en la resiliencia sísmica y la energía solar en tejados. Contratistas como GS E&C y DL E&C aseguran honorarios plurianuales de gestión de instalaciones, estabilizando los ingresos entre las licitaciones de megaproyectos. El corredor de lanzaderas autónomas de Sejong, inaugurado en febrero de 2025, demuestra cómo los nuevos derechos de paso pueden prepararse para vehículos de Nivel 4 desde el principio.

Impulso Gubernamental hacia Infraestructura Verde y Resiliente

Desde enero de 2025, todo nuevo edificio público de más de 1.000 m² debe alcanzar el estatus de Edificio de Energía Cero (ZEB), combinando mejoras de aislamiento, fotovoltaica y bombas de calor geotérmicas.[2]Ministerio de Medio Ambiente, "Presupuesto de Infraestructura Verde 2025," me.go.kr El Instituto de Certificación de Edificios Verdes contabilizó 412 proyectos con calificación Excelente o Sobresaliente bajo el Estándar Verde para el Diseño Energético y Ambiental (G-SEED) en 2025, frente a 287 el año anterior. El Nuevo Municipio Han River de Gimpo de Hyundai E&C, certificado ZEB-1 en octubre de 2025, ahora exporta el excedente de energía a la red bajo una tarifa de alimentación a 20 años. El Ministerio de Medio Ambiente reservó USD 465 millones en 2025 para modernizar plantas de aguas residuales que reducen el nitrógeno en los efluentes en un 30% y permiten la reutilización industrial. El electrolizador de 50 MW de Ulsan suministra hidrógeno a autobuses de pila de combustible y maquinaria pesada, convirtiendo a la ciudad en un centro piloto de cero emisiones.

Integración Tecnológica (BIM, Drones, IoT, AI) en la Construcción

La Plataforma de Integración BIM del Instituto Coreano de Tecnología de la Construcción e Ingeniería (KICT), lanzada en enero de 2025, obliga a las obras públicas superiores a USD 37,5 millones a presentar modelos conformes con ISO 19650, permitiendo la detección de interferencias antes de la contratación. Samsung C&T utilizó drones autónomos en la ampliación del Puente de Incheon, reduciendo el tiempo de levantamiento topográfico de 14 días a 3 y mejorando la precisión a 2 cm. El motor de mantenimiento predictivo con AI de SK ecoplant, activo en Busan Eco Delta, analiza datos de 1.200 sensores y predice fallos con 72 horas de antelación, reduciendo el tiempo de inactividad en un 19%. El gemelo digital del Río Hangang de ����ú�� simuló el Tifón Khanun en agosto de 2025, optimizando las operaciones de las compuertas de inundación y evitando el desbordamiento. El MOLIT exige ahora el seguimiento del progreso en tiempo real mediante dispositivos portátiles en cada contrato GTX, alimentando métricas de productividad en paneles de control de valor ganado.

Análisis del Impacto de las Restricciones

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Envejecimiento de la fuerza laboral y escasez de habilidades artesanales | -0.6% | Nacional, agudo en provincias rurales | Corto plazo (≤ 2 años) |

| Techos de presupuesto fiscal y deuda pública | -0.5% | Nacional | Mediano plazo (2-4 años) |

| Prolongados procesos de aprobación regulatoria y ambiental | -0.3% | Áreas metropolitanas con zonas patrimoniales | Mediano plazo (2-4 años) |

| Oposición de sitios patrimoniales a la reurbanización urbana | -0.2% | ����ú��, Gyeongju, Jeonju | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Envejecimiento de la Fuerza Laboral y Escasez de Habilidades Artesanales

El Instituto Nacional de Estadística de Corea informó que el 48% de los trabajadores de la construcción tenían 55 años o más en 2025, frente al 42% en 2020, mientras que los nuevos trabajadores menores de 30 años representaban solo el 9%.[3]Instituto Nacional de Estadística de Corea, "Encuesta de Empleo en la Construcción 2025," kostat.go.kr La Asociación de Construcción de Corea advierte que 87.000 soldadores, carpinteros y operadores de grúas se jubilarán entre 2026 y 2030, superando con creces el número de graduados de escuelas de formación profesional. Aunque las visas E-9 para mano de obra extranjera aumentaron en 15.000 cupos en 2025, los obstáculos de idioma y certificación de seguridad limitan las ganancias de productividad. Los contratistas responden con prefabricación; la planta modular de Asan de Lotte E&C reduce las horas de trabajo en obra en un 30% mediante módulos de baño y paneles de fachada modulares. Un programa de recualificación lanzado en febrero de 2025 tiene como objetivo reconvertir a 5.000 trabajadores de mayor edad en roles de coordinación BIM y operación de drones para 2027.

Techos de Presupuesto Fiscal y Deuda ��ú����������

La deuda pública de Corea del Sur alcanzó el 54,3% del PIB en 2025, lo que llevó al MOLIT a limitar el gasto anual en infraestructura a USD 21.800 millones hasta 2028. El techo ya ha retrasado los estudios de 12 tramos de autopistas y 4 aeropuertos regionales, redirigiendo los fondos hacia proyectos ferroviarios y de ciudad inteligente de mayor rendimiento. Los crecientes costos del servicio de la deuda absorberán el 11,2% del presupuesto central para 2028, reduciendo el capital discrecional. Las plantillas estandarizadas de APP introducidas a mediados de 2025 desbloquearon USD 2.300 millones en compromisos privados para carreteras de peaje y plantas de agua en seis meses. Sin embargo, los bonos municipales respaldados por futuros impuestos sobre la propiedad plantean interrogantes sobre sostenibilidad si los valores del suelo se deterioran.

Análisis de Segmentos

Por Segmento de Infraestructura: Las Inversiones Ferroviarias Anclan el Liderazgo del Transporte

La infraestructura de transporte representó el 39,2% del gasto en 2025, la mayor parte del mercado de construcción de infraestructura de Corea del Sur, y se proyecta que avance a una CAGR del 5,13% hasta 2031 a medida que avanzan las extensiones del GTX y las modernizaciones del KTX. El financiamiento gubernamental de USD 13.500 millones para los tres nuevos corredores GTX, junto con la Línea 5 del Metro de Busan y múltiples ramales del KTX, asegura una cartera de pedidos plurianual para los contratistas de primer nivel con experiencia en perforación de túneles y electrificación. Los trabajos de servicios públicos le siguen, impulsados por USD 465 millones en modernizaciones de plantas de aguas residuales en 2025 que impulsan la demanda de biorreactores de membrana y abren cupos de diseño para empresas civiles de nivel medio. Los activos sociales como hospitales regionales y escuelas absorben la presión demográfica; catorce nuevos centros médicos aprobados solo en 2025 aumentarán la superficie sanitaria en 1,3 millones de m² para 2028.

El crecimiento futuro más rápido aparece en la infraestructura de extracción, donde los depósitos domésticos de litio y cobalto en Gangwon están bajo revisión, mientras que las modernizaciones sísmicas exigidas para edificios públicos anteriores a 2000 añaden una nueva corriente de renovación de USD 3.150 millones hasta 2030. Los contratistas aprovechan los módulos prefabricados de muros de cortante que reducen los tiempos de instalación en un 40%, una ganancia de eficiencia que compensa la escasez de mano de obra.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Construcción: La ���ԴDZ�������ó�� Gana Terreno a Medida que Envejece el Parque Edificatorio

Las obras nuevas aún dominaron el 65,7% del valor de 2025, pero se prevé que los trabajos de renovación se expandan más rápidamente, creciendo a una CAGR del 5,55% a medida que los municipios favorecen las modernizaciones que reducen el carbono incorporado y preservan el escaso suelo. El programa de Remodelación Verde desembolsó USD 825 millones en 2025 para aislar y equipar con energía solar 3.200 edificios públicos, reduciendo su consumo energético en un 28% y añadiendo un flujo constante de contratos de tamaño mediano para los contratistas regionales. El mandato de modernización sísmica de ����ú��, aplicado desde enero de 2025, genera demanda en el sector educativo; el sistema modular de DL E&C redujo el tiempo de cierre en obra de 23 escuelas en un 40% y ahora sirve como plantilla para otras provincias.

La obra nueva mantiene su relevancia donde persisten las brechas de capacidad. Los tres corredores GTX iniciales requirieron 120 km de túneles de doble perforación más 27 estaciones profundas, un alcance que solo los cinco chaebols pueden financiar y gestionar. Los megaproyectos en terrenos vírgenes como la Ciudad Inteligente Eco Delta de Busan demuestran que la calefacción de distrito integrada, las redes troncales de fibra óptica y las rutas para vehículos autónomos son más fáciles de incorporar desde el principio que de modernizar posteriormente. De cara al futuro, la hoja de ruta tecnológica 2025 del Ministerio de Territorio, Infraestructura y Transporte de la República de Corea (MOLIT) señala las superestructuras modulares y el hormigón impreso en 3D como elementos de ahorro de costos, lo que indica mayores ganancias de participación para los constructores con enfoque digital.

Por Fuente de Inversión: El Capital Privado Persigue Oportunidades de APP

Los fondos públicos representaron el 67,3% de los desembolsos en 2025, anclando el mercado de construcción de infraestructura de Corea del Sur, aunque las entradas privadas siguen una CAGR del 5,02%, ya que la plantilla de APP de junio de 2025 ofrece garantías de ingresos y ventajas fiscales vinculadas a la certificación de Edificio de Energía Cero. Un consorcio liderado por Macquarie y GS E&C cerró la concesión de la autopista de peaje Incheon-Gimpo por USD 1.300 millones con una tasa interna de retorno del 8,2%, lo que señala un sólido apetito por los activos de tarifas de usuario.

El apoyo estatal sigue siendo fundamental para los corredores estratégicos cuyo período de recuperación supera los umbrales de riesgo privado; el programa GTX de USD 13.500 millones permanece en el balance, con los chaebols compensados mediante contratos de ingeniería, adquisición y construcción (EPC) a precio fijo que cubren contra la inflación de costos. Los inversores soberanos y de pensiones también amplían su escala: el Servicio Nacional de Pensiones elevó la exposición a infraestructura doméstica al 4,2% de su cartera de USD 800.000 millones en 2025, valorando los flujos de caja predecibles vinculados a la inflación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La participación del 27,9% de ����ú�� en 2025 refleja un giro de la construcción de capacidad a la optimización del sistema; el GTX-A por sí solo impulsó USD 630 millones en vivienda y comercio vinculados al corredor durante 2025, mientras que la red troncal de gemelo digital de toda la ciudad redujo los costos operativos anuales en un 11%, verificado durante el Tifón Khanun. Los estrictos códigos sísmicos y de Edificio de Energía Cero añaden volumen de modernización, con 412 estructuras públicas que alcanzaron el estatus Excelente del Estándar Verde para el Diseño Energético y Ambiental (G-SEED) en 2025, un 44% más que el año anterior.

Más al sur, Daegu disfruta de la CAGR más rápida del 6,11% hasta 2031 gracias a los presupuestos de tren ligero y regeneración urbana que impulsan el empleo localizado y anclan a los inquilinos principales de los clústeres tecnológicos. Los incentivos del código de construcción para la energía solar en tejados y la resiliencia sísmica elevaron los valores medios de las propiedades en un 9% en los distritos regenerados durante 2025, catalizando la coinversión privada. La Ciudad Inteligente Eco Delta de Busan combina carriles para vehículos autónomos con calefacción de distrito, reduciendo las facturas de energía de los hogares en un 22% y atrayendo a fabricantes de electrodomésticos inteligentes hacia los parques industriales adyacentes.

Las obras de la cuarta fase del aeropuerto de Incheon, previstas para elevar la capacidad terminal a 106 millones de pasajeros para 2030, desencadenan una oleada de USD 1.600 millones en construcción de carreteras y hostelería, mientras que las áreas provinciales aprovechan un fondo de Desarrollo Regional Equilibrado de USD 3.900 millones para igualar la calidad de los servicios. La planta de hidrógeno de 30 MW de Gyeongju, puesta en servicio en 2024, abastece a polígonos industriales y señala futuros clústeres de cero emisiones netas para Jeju y Ulsan, ampliando el alcance de la difusión tecnológica más allá del corredor de la capital.

Panorama Competitivo

Samsung C&T, Hyundai E&C, GS E&C, DL E&C y POSCO E&C ganaron conjuntamente una clara mayoría de las licitaciones públicas de 2025, mostrando un campo moderadamente concentrado que aún da margen a las empresas más pequeñas en nichos especializados. Los levantamientos topográficos con drones de Samsung C&T en el Puente de Incheon redujeron el tiempo de cartografía en un 79%, una ventaja de costos que ayuda a mantener la disciplina en los precios de las ofertas. Hyundai E&C avanzó su Plataforma de Construcción Inteligente en el GTX-A, reduciendo el retrabajo en un 14% mediante señales de defectos impulsadas por AI, mientras que POSCO E&C se asoció con Doosan para ser pionera en grúas de hidrógeno en los sitios de Ulsan, mostrando credenciales medioambientales.

Las empresas de nivel medio persiguen la renovación de valor añadido, la vivienda modular y los servicios públicos regionales. El centro modular de Asan de Lotte E&C compensa la escasez de mano de obra entregando paneles de fachada listos para instalar, ahorrando un 30% en horas-hombre en obra y posicionando a la empresa como proveedor preferido de modernización para escuelas municipales. La AI de mantenimiento predictivo de SK ecoplant redujo el tiempo de inactividad en Busan Eco Delta en un 19%, ganando contratos de mantenimiento que extienden el flujo de caja más allá de las fechas de entrega. Los nuevos participantes ofrecen cartografía de drones como servicio y análisis de gemelos digitales, permitiendo a los constructores regionales modernizarse sin la costosa inversión en I+D.

La estandarización impulsa la colaboración. La Plataforma de Integración BIM del KICT de enero de 2025 obliga al cumplimiento de ISO 19650 en proyectos superiores a USD 37,5 millones, abriendo salas de datos donde los pequeños ingenieros estructurales pueden alinearse sin problemas con los grandes contratistas chaebol. A medida que los pilotos de equipos de hidrógeno escalan, las asociaciones con fabricantes de equipos originales (OEM) se amplían: Hyundai Construction Equipment firmó acuerdos marco con SK ecoplant y GS E&C para desplegar 50 excavadoras adicionales de pila de combustible para finales de 2026, vinculando el suministro de equipos a reducciones de emisiones medibles.

Líderes del Sector de Construcción de Infraestructura de Corea del Sur

Samsung C&T Corporation

Hyundai E&C

GS E&C Corp.

DL E&C

Daewoo Engineering & Construction Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2026: Samsung C&T aseguró un paquete civil de USD 1.800 millones para el tramo norte del GTX-D, con el objetivo de atender a 400.000 pasajeros diarios para 2032.

- Enero de 2026: Hyundai E&C y Macquarie formaron una empresa conjunta de carreteras de peaje por USD 1.300 millones que conecta Incheon y Gimpo con una concesión de 30 años y un retorno esperado del 8,2%.

- Diciembre de 2025: El MOLIT aprobó los estudios de viabilidad para GTX-E y GTX-F, añadiendo USD 9.000 millones en capital hasta 2035.

- Noviembre de 2025: GS E&C ganó un contrato de USD 668 millones para construir el estadio de atletismo de 50.000 asientos de Daegu con techo retráctil y captación de agua de lluvia.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de infraestructura de Corea del Sur como el valor anual del trabajo ejecutado en activos de transporte, servicios públicos, sociales y de extracción, incluidas nuevas construcciones y renovaciones importantes que amplían la vida útil o la capacidad de los activos. Los activos van desde corredores de trenes de alta velocidad y autopistas hasta redes eléctricas, plantas de aguas residuales y proyectos de infraestructura digital que sustentan el crecimiento industrial y urbano.

Las reparaciones menores, el mantenimiento rutinario y los activos en alta mar que sirven a territorios extranjeros quedan fuera de este alcance.

Descripción general de la segmentación

- Por Segmento de Infraestructura

- Infraestructura de Transporte

- Infraestructura de Servicios Públicos

- Infraestructura Social

- Infraestructura de Extracción

- Por Tipo de Construcción

- Obra Nueva

- ���ԴDZ�������ó��

- Por Fuente de Inversión

- ��ú����������

- Privada

- Por Ciudades Clave

- ����ú��

- Busan

- Daegu

- Incheon

- Resto de Corea del Sur

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a propietarios de proyectos, contratistas EPC, prestamistas y planificadores municipales en ����ú��, Busan, Daegu y Jeju. Las conversaciones aclararon los precios de licitación, los márgenes de contingencia típicos, la escalada de las tasas laborales y las divisiones de financiamiento público-privado, mientras que una breve encuesta web a consultores de diseño proporcionó nuevos parámetros de referencia de costos unitarios para ferrocarriles elevados y parques solares de menos de 1 GW.

Investigación documental

Recopilamos datos fundamentales de fuentes de primer nivel de acceso abierto, como las estadísticas del Ministerio de Tierra, Infraestructura y Transporte, los boletines de CAPEX del Korea Development Institute, los documentos presupuestarios de la Asamblea Nacional, los flujos comerciales del Korea Customs Service y las bases de datos de licitaciones de la Korea Construction Association. Los archivos de empresas y equivalentes a los formularios 10-K, la prensa empresarial de renombre y módulos selectos de D&B Hoovers y Dow Jones Factiva proporcionaron ingresos a nivel de empresa, carteras de proyectos y narrativas de costos. Las cifras de desarrollo energético se cotejaron con las tablas de generación de KEPCO y los rastreadores de capex de semiconductores de WSTS. Las fuentes citadas aquí son ilustrativas; se consultaron muchas referencias adicionales para validación y aclaración.

Dimensionamiento del mercado y previsión

Una construcción descendente comenzó con las cuentas nacionales de inversión en construcción y los desembolsos de infraestructura segmentados, que luego se concilian con verificaciones selectivas ascendentes, como los ingresos de EPC muestreados y los precios de canal para el acero estructural. Los factores clave que alimentan el modelo incluyen presupuestos de obras públicas, carteras de megaproyectos aprobados, índices de costos de materiales de construcción, tasas de despliegue de capital privado, tendencias de productividad laboral y dinámicas del tipo de cambio yen-won que influyen en los costos de equipos importados. La regresión multivariante combinada con el análisis de escenarios proyecta estas variables hasta 2030; las brechas en los datos ascendentes muestreados se subsanan mediante imputación de rango entre pares verificada en llamadas de seguimiento.

Ciclo de validación y actualización de datos

Los resultados pasan por dos capas de revisión analítica que señalan variaciones respecto a series históricas, señales de pares y rastreadores de proyectos en tiempo real. Las anomalías materiales desencadenan nuevas ejecuciones antes de la aprobación final. El conjunto de datos se actualiza cada doce meses, con actualizaciones intermedias cuando los cambios de política, la adjudicación de grandes contratos o las fluctuaciones cambiarias modifican la línea de base.

Por qué la línea de base de infraestructura de Corea del Sur de Mordor merece confianza

Las estimaciones publicadas suelen diferir porque las empresas eligen cestas de activos únicas, reglas de incremento de costos y cadencias de actualización distintas.

Factores clave de brecha: muchos estudios agrupan obras civiles residenciales o excluyen el gasto en renovaciones, aplican precios de venta promedio no verificados o convierten divisas a tasas fijas en lugar de medias anuales. La rigurosa alineación del alcance, la selección de variables y la actualización anual de Mordor reducen estas desviaciones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Factor principal de brecha |

|---|---|---|

| USD 56,25 B | ���ϲ����� (2025) | - |

| USD 58,70 B (2024) | Global Consultancy A | Incluye parques industriales limitados pero omite la rehabilitación de servicios públicos; conversión de divisas de un solo año |

| USD 59,76 B (2025) | Industry Association B | Agrega ingeniería civil residencial y utiliza una escalada de ASP optimista |

| USD 56,14 B (2023) | Regional Consultancy C | Año base más antiguo y sin ajuste por el incremento del presupuesto público de 2024 |

En conjunto, la comparación muestra que el método de Mordor ofrece una visión equilibrada y transparente, anclada en clases de activos claramente definidas, insumos de costos validados y un ritmo de actualización en el que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el sector de construcción de infraestructura de Corea del Sur para 2031?

Se proyecta que el tamaño del mercado de construcción de infraestructura de Corea del Sur alcance USD 74.310 millones para 2031, expandiéndose a una CAGR del 4,81% de 2026 a 2031.

¿Qué clase de activos domina el gasto actualmente?

Los activos de transporte, liderados por proyectos ferroviarios y de metro, captaron el 39,2% del valor de 2025 y siguen siendo la prioridad presupuestaria hasta 2031.

¿Dónde se produce el crecimiento regional más rápido?

Daegu lidera el crecimiento con una CAGR del 6,11% al extender el tren ligero, regenerar distritos envejecidos y prepararse para los Campeonatos Mundiales de Atletismo de 2027.

¿Por qué la renovación se acelera más rápido que las obras nuevas?

Los incentivos de modernización bajo el programa de Remodelación Verde y los mandatos sísmicos impulsan a los municipios a modernizar los activos existentes, generando una CAGR del 5,55% en el valor de la renovación.

¿Cómo se gestionan las escaseces de mano de obra?

Los contratistas invierten en prefabricación modular, flujos de trabajo basados en BIM y visas de trabajo para mano de obra extranjera, reduciendo las horas-hombre en obra y reorientando los roles laborales hacia la supervisión tecnológica.

¿Qué papel desempeña el hidrógeno en los proyectos futuros?

Las flotas piloto de excavadoras y grúas de hidrógeno están demostrando la viabilidad de la operación de cero emisiones, y los subsidios apuntan a cerrar las brechas de costos, lo que señala un despliegue más amplio después de 2027.

Última actualización de la página el: