Tamaño y Cuota del Mercado de Ciberseguridad de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

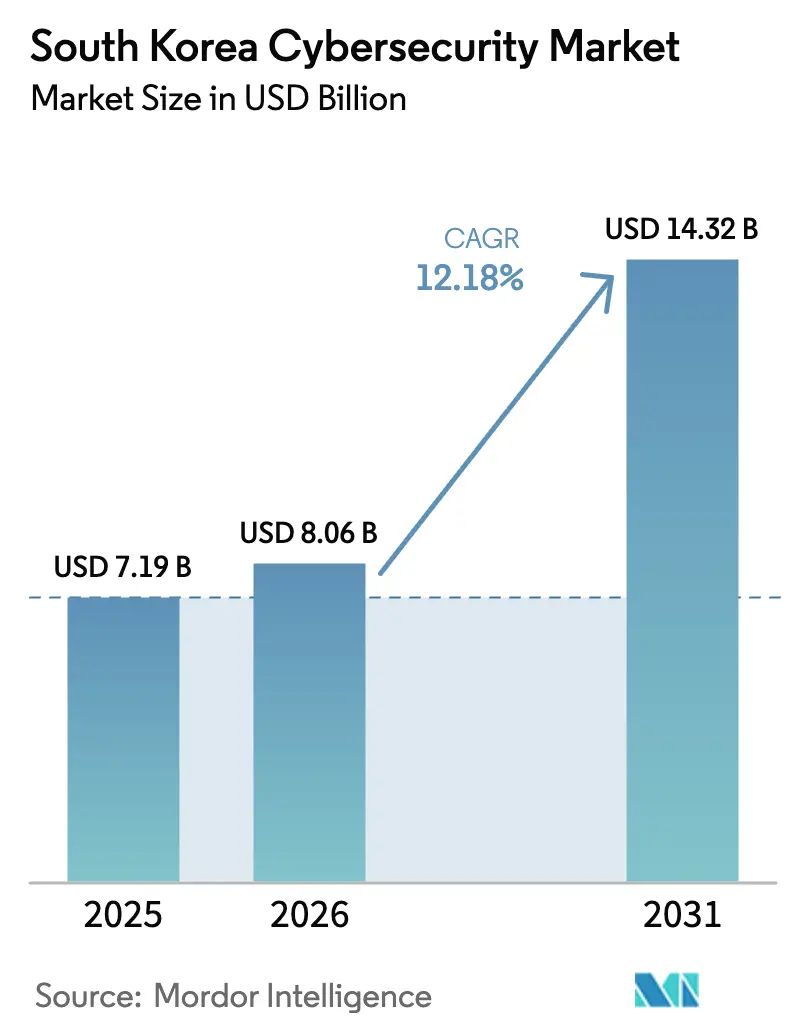

| Tamaño del mercado en el año base (2025) | 7.19 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.18% CAGR |

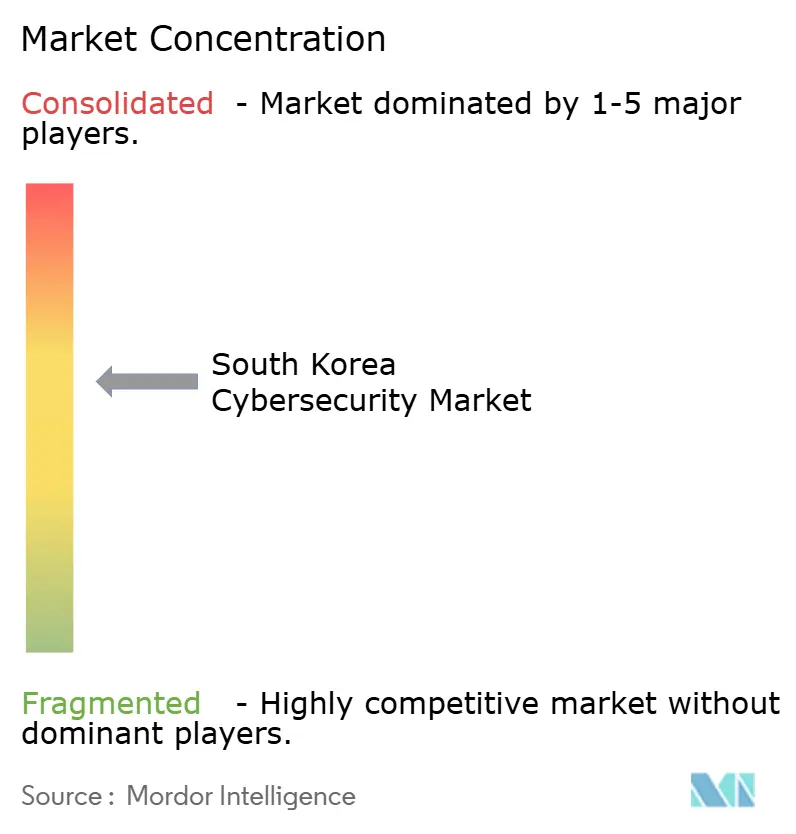

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad de Corea del Sur por ���ϲ�����

El tamaño del mercado de ciberseguridad de Corea del Sur fue valorado en USD 7,19 mil millones en 2025 y se estima que crecerá desde USD 8,06 mil millones en 2026 hasta alcanzar USD 14,32 mil millones en 2031, a una CAGR del 12,18% durante el período de pronóstico (2026-2031). La escalada de ataques patrocinados por el Estado, la expansión del 5G y el despliegue de computación en el borde, y el programa de cloud-first Digital New Deal del gobierno se combinan para acelerar el gasto en seguridad. Las grandes empresas siguen siendo los mayores compradores, aunque las pequeñas y medianas empresas (PyMEs) están aumentando rápidamente sus presupuestos a medida que se endurecen los mandatos de ciberseguros y las multas por brechas de seguridad. Los proveedores que ofrecen arquitecturas de confianza cero centradas en la identidad y servicios de detección y respuesta gestionados están captando la mayor parte del crecimiento. Los campeones locales AhnLab, SK Shieldus y Samsung SDS están escalando la analítica impulsada por IA para defenderse de los 1,62 millones de sondeos hostiles diarios registrados en 2024, mientras que los líderes globales Palo Alto Networks y Cisco profundizan sus alianzas para ofrecer plataformas SASE unificadas. La creciente inflación salarial entre los escasos especialistas en seguridad, junto con la fuerte dependencia de herramientas importadas, sigue elevando el costo total de propiedad entre un 15% y un 25% por encima de las alternativas nacionales, dejando espacio para soluciones resistentes a la computación cuántica desarrolladas localmente.

Conclusiones Clave del Informe

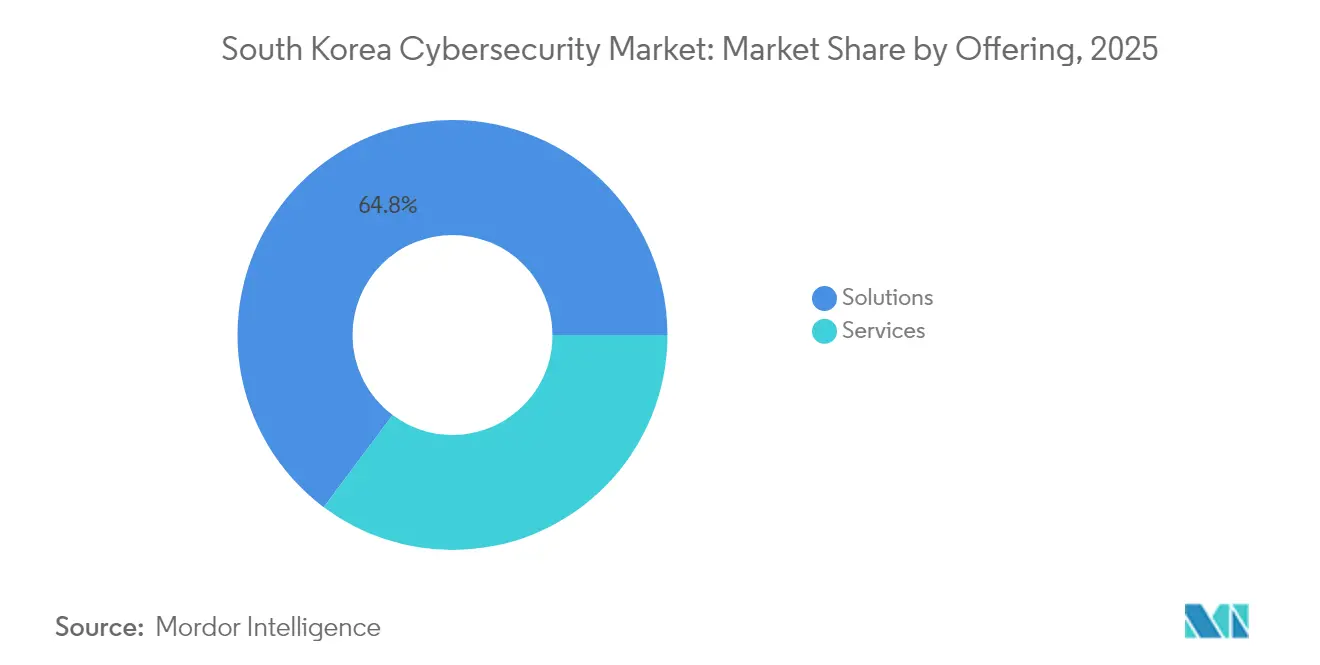

- Por oferta, las soluciones retuvieron el 64,78% de la cuota del mercado de ciberseguridad de Corea del Sur en 2025, mientras que los servicios gestionados se proyecta que registrarán la CAGR más rápida del 14,21% hasta 2031.

- Por modo de implementación, los modelos en la nube representaron el 52,27% del tamaño del mercado de ciberseguridad de Corea del Sur en 2025 y se prevé que avancen a una CAGR del 15,42% hasta 2031.

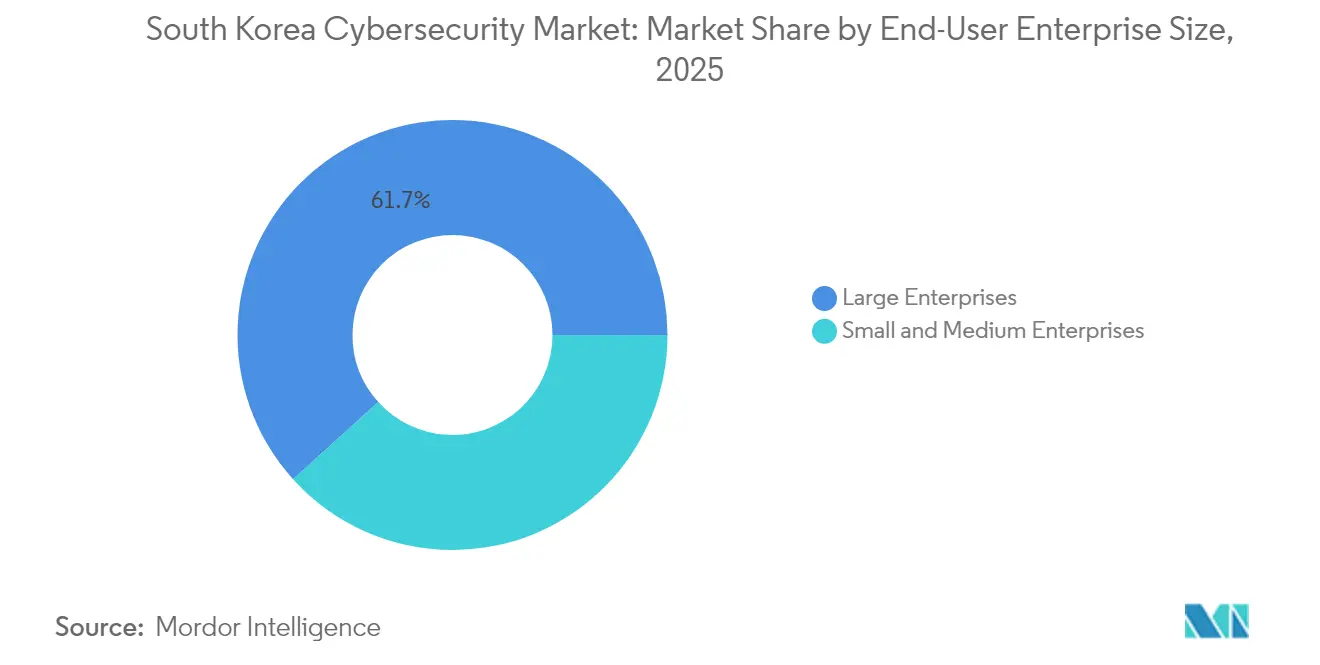

- Por tamaño de empresa del usuario final, las grandes empresas mantuvieron una cuota de ingresos del 61,70% en 2025; se pronostica que las PyMEs serán las de mayor crecimiento con una CAGR del 13,78%.

- Por vertical de usuario final, el BFSI lideró con una cuota de ingresos del 31,40% en 2025, mientras que la sanidad se perfila para una CAGR del 15,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ciberseguridad de Corea del Sur

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de ciberespionaje patrocinado por el Estado procedente de Corea del Norte | +3.2% | Nacional, área metropolitana de Seúl | Largo plazo (≥ 4 años) |

| Expansión del 5G y la computación en el borde que amplía la superficie de ataque | +2.8% | Nacional, principales ciudades | Mediano plazo (2–4 años) |

| Digital New Deal y mandato de cloud-first | +2.5% | Nacional | Mediano plazo (2–4 años) |

| Demanda de seguridad en fábricas inteligentes y redes OT | +1.9% | Zonas industriales | Largo plazo (≥ 4 años) |

| Transición empresarial hacia la confianza cero y SASE | +1.4% | Nacional | Corto plazo (≤ 2 años) |

| Multas más estrictas por incumplimiento de la PIPA y la Ley de Redes | +1.1% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Escalada de Ciberespionaje Patrocinado por el Estado Procedente de Corea del Norte

Los sondeos hostiles diarios promediaron 1,62 millones en 2024, consolidando la tensión geopolítica como el principal catalizador de crecimiento para el mercado de ciberseguridad de Corea del Sur [1] Personal de Korea JoongAng Daily, "Corea del Sur se enfrenta a 1,6 millones de ciberataques diarios", koreajoongangdaily.joins.com. La brecha de seguridad de SK Telecom en abril de 2025, orquestada con el malware BPFdoor, filtró 26,96 millones de registros y borró USD 494,6 millones en capitalización de mercado, desencadenando una búsqueda de amenazas obligatoria en las empresas de telecomunicaciones y los contratistas de defensa. El Servicio Nacional de Inteligencia monitorea actualmente 3.200 instalaciones críticas, mientras que los principales contratistas de defensa refuerzan la analítica de comportamiento basada en IA que demanda precios premium.

Expansión del 5G y la Computación en el Borde que Amplía la Superficie de Ataque

La instalación de 80.000 estaciones base de 5G en 2024 y la rápida adopción de la computación en el borde expusieron 36 vulnerabilidades heredadas de LTE, ampliando las oportunidades para ataques laterales. Operadores como SK Telecom están implementando cortafuegos de nivel operador para aislar el tráfico, y las empresas están añadiendo microsegmentación para proteger los puntos finales de IoT. La demanda de fuentes de inteligencia en tiempo casi real está impulsando los ingresos de las plataformas de analítica de redes entregadas en la nube.

Digital New Deal y Mandato de Cloud-First

Los desembolsos gubernamentales de KRW 58,2 billones (USD 44,8 mil millones) hasta 2025 han integrado la migración a la nube en cada licitación pública. La división de nube de Samsung SDS creció un 23% hasta KRW 652,9 mil millones (USD 502,2 millones) en el primer trimestre de 2025 impulsada por estos contratos. La política exige una gestión integral de la postura de seguridad, impulsando la adopción de suites CSPM y CWPP que aplican automáticamente el cifrado y los controles de acceso.

Demanda de Seguridad en Fábricas Inteligentes y Redes OT

Con el objetivo de alcanzar 30.000 fábricas inteligentes para 2025, la modernización industrial de Corea del Sur está chocando con redes OT escasamente protegidas. Korea Electric Power Corporation soportó 34 incidentes en el primer semestre de 2024, lo que impulsó el despliegue de cortafuegos reforzados y detección de anomalías en las redes eléctricas. Fabricantes como Hyundai y LG están canalizando presupuesto hacia IPS industriales y monitoreo de gemelos digitales para proteger la propiedad intelectual.

Análisis de Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Déficit de talento en ciberseguridad e inflación salarial | –2.1% | Nacional, corredor de Seúl | Largo plazo (≥ 4 años) |

| La dependencia de importaciones eleva el TCO y el riesgo en la cadena de suministro | –1.7% | Nacional | Mediano plazo (2–4 años) |

| Baja concienciación en seguridad entre las PyMEs fuera de Seúl | –1.3% | Ciudades secundarias | Mediano plazo (2–4 años) |

| Reticencia cultural a revelar brechas de seguridad | –0.9% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Déficit de Talento en Ciberseguridad e Inflación Salarial

Los analistas cualificados ganan entre KRW 58 y 96 millones (USD 44.600–73.800) anuales y las vacantes crecen un 15% al año, lo que presiona los presupuestos y ralentiza los despliegues complejos. Las universidades ofrecen formación práctica limitada, por lo que las empresas recurren a los servicios gestionados; sin embargo, la automatización no puede compensar completamente la brecha.

La Dependencia de Importaciones Eleva el TCO y el Riesgo en la Cadena de Suministro

Las herramientas extranjeras cuestan entre un 15% y un 25% más a lo largo de su ciclo de vida debido a las tarifas de licencias y soporte, y las fricciones geopolíticas amenazan las actualizaciones y parches. Los incentivos gubernamentales fomentan la I+D nacional, pero la profundidad funcional aún está por detrás de los productos importados, lo que obliga a los operadores a adoptar arquitecturas híbridas que complican la gobernanza.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios se Aceleran a Pesar del Dominio de las Soluciones

Las soluciones continuaron generando el 64,78% de los ingresos de 2025 para el mercado de ciberseguridad de Corea del Sur, beneficiándose de las actualizaciones sostenidas del perímetro y los ciclos de renovación de las plataformas de identidad. Los servicios de seguridad gestionados, sin embargo, proyectan una CAGR del 14,21% hasta 2031 a medida que los clientes externalizan la monitorización 24×7 y la respuesta a incidentes. La brecha de seguridad de SK Telecom impulsó una oleada de auditorías externas, incrementando la demanda de análisis forense y compromisos de remediación. Los dispositivos de seguridad de red siguen siendo la clase de solución de mayor valor, aunque las suites XDR unificadas que consolidan la analítica de puntos finales, correo electrónico y nube en una sola consola están ganando adopción. El impulso en financiación es evidente en la ronda de USD 8,5 millones de AI SPERA, que escalará la detección automatizada para clientes medianos.

Los proveedores de servicios están agrupando la consultoría de cumplimiento normativo para guiar a las organizaciones a través de las obligaciones de la PIPA y la Ley de Redes, un camino atractivo para las PyMEs que no pueden mantener asesoría jurídica interna. Como resultado, el tamaño del mercado de ciberseguridad de Corea del Sur captado por los servicios se proyecta que ampliará su cuota de forma incremental cada año, mejorando la combinación de márgenes para los integradores y las empresas de telecomunicaciones.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modo de Implementación: La Transformación en la Nube se Acelera

Los despliegues en la nube representaron el 52,27% de los ingresos en 2025 y se expanden a una CAGR del 15,42% a medida que las cargas de trabajo del gobierno, el BFSI y la sanidad migran. Las actualizaciones de Prisma SASE en 2025 subrayan el giro hacia plataformas de un solo proveedor que combinan puerta de enlace web segura, acceso a la red de confianza cero y servicios SD-WAN. El mercado de ciberseguridad de Corea del Sur se beneficia del parcheo automático y el escalado elástico, aunque la confusión sobre la responsabilidad compartida sigue generando configuraciones incorrectas.

Las topologías híbridas siguen dominando los segmentos de infraestructura crítica que deben mantener controles locales por razones de latencia o soberanía. En consecuencia, los proveedores que ofrecen una aplicación de políticas coherente en nubes y centros de datos están asegurando contratos más largos. Los módulos automatizados de CSPM y seguridad de contenedores ahora se entregan preintegrados, reduciendo los tiempos de despliegue en un 30% e influyendo así en las decisiones de compra.

Por Tamaño de Empresa del Usuario Final: El Crecimiento de las PyMEs Supera las Inversiones Empresariales

Las grandes empresas mantuvieron el 61,70% de los ingresos de 2025, pero las PyMEs están proyectadas para registrar una CAGR del 13,78% a medida que las cláusulas de ciberseguros imponen controles básicos. Webcash y SK Shieldus han empaquetado la defensa de puntos finales, el filtrado de correo electrónico y la copia de seguridad cifrada en suscripciones mensuales, eliminando el gasto de capital inicial para las empresas más pequeñas. Este modelo de precios escalonado reduce los ciclos de ventas y se espera que eleve el tamaño del mercado de ciberseguridad de Corea del Sur dentro del segmento PyME a más de USD 2,28 mil millones para 2031.

Las grandes empresas profundizan en la búsqueda de amenazas impulsada por IA y la automatización SOAR, integrando manuales de procedimientos que reducen el tiempo de permanencia del atacante en un 45%. Muchas adoptan un enfoque cogestionado, manteniendo la estrategia central internamente mientras externalizan los picos de análisis de registros a los MSSP. El doble enfoque permite a los proveedores realizar ventas cruzadas de módulos avanzados una vez que los controles fundamentales están maduros.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Vertical de Usuario Final: El Auge de la Sanidad Desafía el Liderazgo del BFSI

El BFSI retuvo el 31,40% del gasto en 2025, pero los hospitales afectados por ransomware están captando presupuestos con mayor rapidez, con una perspectiva de CAGR del 15,28%. Las pérdidas diarias de USD 2 millones durante las interrupciones de hospitales en el extranjero sacudieron a los consejos de administración coreanos, que aceleraron el despliegue del aislamiento de puntos finales y las copias de seguridad inmutables. El crecimiento de la telemedicina y los dispositivos conectados amplían el plano de amenazas, impulsando la demanda de segmentación de confianza cero en torno a los registros de pacientes.

Los bancos y las aseguradoras mantienen altos desembolsos en analítica antifraude, autenticación multifactor y blindaje de pagos móviles. Los operadores de telecomunicaciones, las empresas de servicios públicos y los integradores de defensa, por su parte, hacen hincapié en las medidas de protección específicas para redes OT que se ajustan a los marcos IEC 62443. Se pronostica que la cuota del mercado de ciberseguridad de Corea del Sur correspondiente a los usuarios industriales aumentará gradualmente una vez que los proyectos piloto de fábricas inteligentes se consoliden en despliegues a escala.

Análisis Geográfico

El conglomerado metropolitano de Seúl representó aproximadamente el 59,10% de los ingresos de 2025, impulsado por la sede de ministerios, bancos e hiperescaladores que operan colectivamente la red más densa de activos críticos. La concentración fomenta un ecosistema virtuoso: mano de obra cualificada, financiación de capital riesgo y MSSP maduros se ubican juntos, elevando los estándares de seguridad y atrayendo más inversión. Por el contrario, las PyMEs en Busan, Daegu e Incheon están rezagadas en concienciación, dejando bolsas de vulnerabilidad que los atacantes explotan cada vez más.

El auge de Busan como ciudad portuaria de fintech y cadena de bloques introduce demandas específicas de auditorías de contratos inteligentes, mientras que sus centros logísticos adoptan el monitoreo de amenazas en la cadena de suministro. El clúster automotriz de Daegu está canalizando presupuestos hacia la protección de cortafuegos SCADA y la detección de anomalías a medida que despliega infraestructura de fábricas inteligentes. Los laboratorios nacionales impulsan la investigación de vanguardia: el Instituto Coreano de Ciencia y Tecnología superó un umbral de pérdida de fotones del 14% para la corrección de errores cuánticos en 2024, avanzando materialmente en las capacidades domésticas de criptografía resistente a la computación cuántica que se incorporarán a futuras adquisiciones estatales. Los fondos de igualación del gobierno en el marco del Digital New Deal están incentivando los incubadores de seguridad regionales, aunque la escasez de talento fuera de Seúl sigue obstaculizando los plazos de los proyectos. El mercado de ciberseguridad de Corea del Sur muestra, por tanto, una bifurcación en la que las organizaciones metropolitanas migran hacia marcos de confianza cero y SASE antes que sus homólogas regionales, reforzando la adopción de servicios gestionados en las provincias periféricas.

Panorama Competitivo

El sector sigue estando moderadamente fragmentado: los tres principales proveedores locales más cinco grandes actores globales controlan apenas menos del 60% del gasto, manteniendo los precios competitivos y permitiendo que emerjan especialistas de nicho. AhnLab domina el ámbito de los puntos finales con telemetría adaptada al idioma coreano, SK Shieldus aprovecha su alcance en telecomunicaciones para agrupar la seguridad de red con los servicios 5G, y Samsung SDS convierte los contratos en la nube en ingresos de seguridad recurrentes. Entre los actores globales, Palo Alto Networks lidera los despliegues SASE, Cisco integra las defensas de campus y centros de datos, y Microsoft incorpora la telemetría de identidad y productividad en la analítica de Sentinel.

Las adquisiciones y las empresas conjuntas están elevando la integridad de las plataformas. CrowdStrike y Fortinet se aliaron en enero de 2025 para integrar las señales de los puntos finales en la aplicación de políticas de cortafuegos, anticipándose a la escalada de amenazas. El dispositivo Quantum Force de Check Point amplió el rendimiento cuatro veces mediante chips de descarga de IA, captando pruebas de concepto en el sector de las telecomunicaciones. Las solicitudes de patentes nacionales aumentaron un 18% en 2024, lideradas por esquemas de firma resistente a la computación cuántica y motores NIDS de aprendizaje profundo no supervisado, lo que sugiere que la profundidad de la propiedad intelectual se convertirá en una ventaja competitiva central para los contendientes locales.

La alineación regulatoria con la próxima Ley Básica de IA obliga a los proveedores a divulgar la procedencia del modelo y los controles de sesgo, favoreciendo a aquellos con procesos de desarrollo transparentes. Se espera que los proveedores capaces de incorporar la explicabilidad en las alertas de detección ganen las licitaciones del sector público.

Líderes de la Industria de Ciberseguridad de Corea del Sur

IBM Corporation

Check Point Software Technologies Ltd

AVG Technologies (Avast Software s.r.o.)

Fortinet Inc.

Palo Alto Networks Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Samsung SDS reportó un crecimiento interanual del 23% en ingresos por nube hasta KRW 652,9 mil millones (USD 502,2 millones) gracias a los contratos del Digital New Deal.

- Febrero de 2025: Fortinet registró ingresos de USD 1,54 mil millones en el primer trimestre, con una ARR de SASE de USD 1,15 mil millones.

- Enero de 2025: CrowdStrike inició conversaciones para adquirir Action1 por USD 1 mil millones, al tiempo que se asoció con Fortinet en la protección integrada de punto final a cortafuegos.

- Enero de 2025: Corea del Sur promulgó la Ley Básica de IA, que exige mecanismos de transparencia para la IA de alto impacto e impulsa nuevos controles de cumplimiento normativo.

Alcance del Informe del Mercado de Ciberseguridad de Corea del Sur

Las soluciones de ciberseguridad ayudan a las organizaciones a monitorear, reportar y contrarrestar las ciberamenazas para mantener la confidencialidad de los datos. Se espera que la adopción de soluciones de ciberseguridad crezca en línea con la creciente penetración de internet entre los países en desarrollo y los desarrollados. La necesidad de ciberseguridad ha aumentado a medida que todos los sistemas del mundo actual están conectados a internet, haciendo que los datos sean más accesibles para los ciberdelincuentes.

El mercado de ciberseguridad de Corea del Sur está segmentado por oferta (soluciones [seguridad de aplicaciones, seguridad en la nube, seguridad de datos, gestión de identidad y acceso, protección de infraestructuras, gestión integrada de riesgos, equipos de seguridad de redes, seguridad de puntos finales y otros tipos de soluciones] y servicios [servicios profesionales y servicios gestionados]), por modo de implementación (local y nube), por tamaño de organización (PyMEs y grandes empresas) y por vertical de usuario final (BFSI, sanidad, TI y telecomunicaciones, industrial y defensa, comercio minorista, energía y servicios públicos, manufactura y otras industrias de usuarios finales). Los tamaños de mercado y los pronósticos se proporcionan en términos de valor en (USD) para todos los segmentos anteriores.

| Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | |

| Seguridad de Datos | |

| Gestión de Identidad y Acceso | |

| Protección de Infraestructuras | |

| Gestión Integrada de Riesgos | |

| Equipos de Seguridad de Redes | |

| Seguridad de Puntos Finales | |

| Otros Servicios | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Local |

| Nube |

| BFSI |

| Sanidad |

| TI y Telecomunicaciones |

| Industrial y Defensa |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Manufactura |

| Otros |

| Pequeñas y Medianas Empresas (PyMEs) |

| Grandes Empresas |

| Por Oferta | Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | ||

| Seguridad de Datos | ||

| Gestión de Identidad y Acceso | ||

| Protección de Infraestructuras | ||

| Gestión Integrada de Riesgos | ||

| Equipos de Seguridad de Redes | ||

| Seguridad de Puntos Finales | ||

| Otros Servicios | ||

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Modo de Implementación | Local | |

| Nube | ||

| Por Vertical de Usuario Final | BFSI | |

| Sanidad | ||

| TI y Telecomunicaciones | ||

| Industrial y Defensa | ||

| Manufactura | ||

| Comercio Minorista y Comercio Electrónico | ||

| Energía y Servicios Públicos | ||

| Manufactura | ||

| Otros | ||

| Por Tamaño de Empresa del Usuario Final | Pequeñas y Medianas Empresas (PyMEs) | |

| Grandes Empresas | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de ciberseguridad de Corea del Sur?

El mercado está valorado en USD 8,06 mil millones en 2026 y se prevé que se expanda a una CAGR del 12,18% hasta 2031.

¿Qué segmento crece más rápido dentro del mercado?

Los servicios de seguridad gestionados registran el ritmo más rápido con una CAGR del 14,21%, impulsados por la escasez de talento y las necesidades de monitorización 24×7.

¿Cuál es la magnitud de la oportunidad en el modo de implementación en la nube?

Los modelos en la nube ya mantienen una cuota de ingresos del 52,27% y se proyecta que crezcan a una CAGR del 15,42% a medida que el Digital New Deal exige estrategias de cloud-first.

¿Por qué se está acelerando el gasto en seguridad sanitaria?

Los hospitales sufrieron pérdidas multimillonarias por ransomware, impulsando al sector hacia una CAGR del 15,28% hasta 2031.

¿Qué frena más el crecimiento del mercado?

Una grave escasez de talento en ciberseguridad infla los salarios y limita el rendimiento de los proyectos, restando un estimado de 2,1 puntos porcentuales a los pronósticos de CAGR.

Última actualización de la página el: