Tamaño y �ʲ����پ������貹����ó�� del Mercado de Seguros de Motor de Singapur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 0.95 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.07% CAGR |

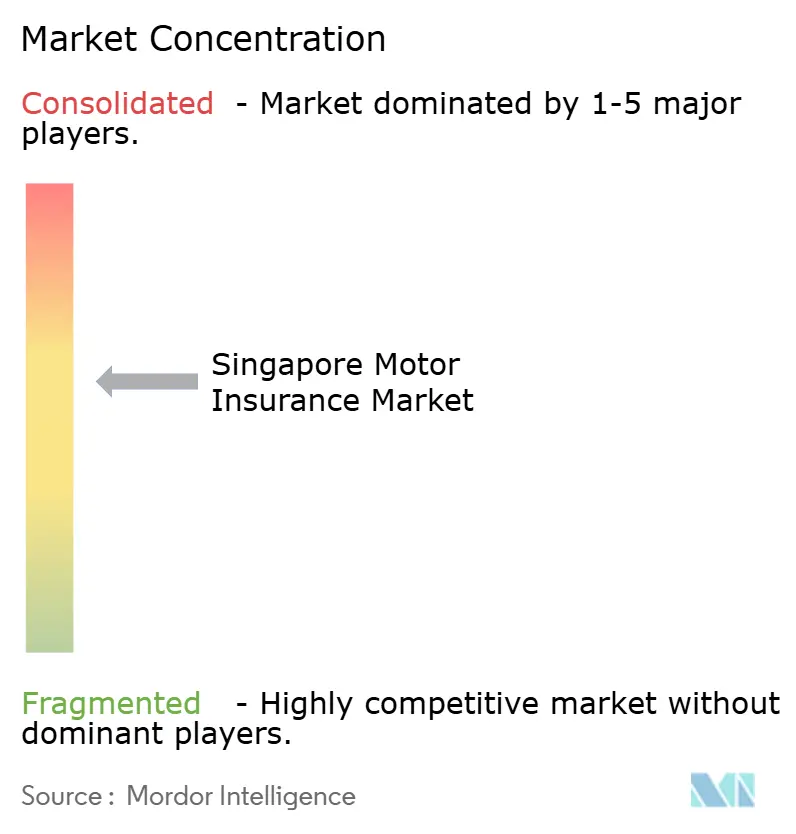

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Motor de Singapur por ���ϲ�����

El tamaño del mercado de seguros de motor de Singapur en 2026 se estima en USD 0,97 mil millones, creciendo desde el valor de 2025 de USD 0,95 mil millones con proyecciones para 2031 que muestran USD 1,07 mil millones, creciendo a una CAGR del 2,07% durante 2026-2031. A pesar de un estancamiento en la población vehicular, el mercado de seguros de motor de Singapur está en alza. Las aseguradoras están aprovechando las herramientas digitales, la telemática y la cobertura especializada para vehículos eléctricos (EV) para incrementar las primas promedio. Los factores clave que configuran el diseño de productos y las estrategias de precios incluyen los requisitos obligatorios de responsabilidad civil frente a terceros, la rápida adopción de vehículos eléctricos y el respaldo de la Autoridad Monetaria de Singapur (MAS) para los proyectos piloto de tecnología de seguros (Insurtech). Además, un aumento en las flotas comerciales, especialmente en los servicios de transporte por aplicación y la entrega de última milla, está amplificando los volúmenes de primas. Las innovaciones digitales, como el sistema de identidad digital Singpass habilitado para verificación electrónica de identidad (e-KYC) y los agregadores en línea, no solo están reduciendo los costes de distribución, sino que también están intensificando la competencia de precios. En este dinámico panorama, las aseguradoras establecidas están reforzando sus posiciones en el mercado mediante el lanzamiento de complementos de cobertura mejorada, la facilitación de liquidaciones instantáneas de siniestros y la forja de asociaciones para hacer frente a los crecientes costes de reparación vinculados a los sistemas avanzados de asistencia al conductor.

Conclusiones Clave del Informe

- Por tipo de póliza, la cobertura integral lideró con el 71,85% de la participación del mercado de seguros de motor de Singapur en 2025; los productos de uso variable/pago por uso están previstos para crecer a una CAGR del 12,12% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros privados representaron el 80,78% del tamaño del mercado de seguros de motor de Singapur en 2025, mientras que las motocicletas y los scooters tienen previsto avanzar a una CAGR del 13,02% entre 2026-2031.

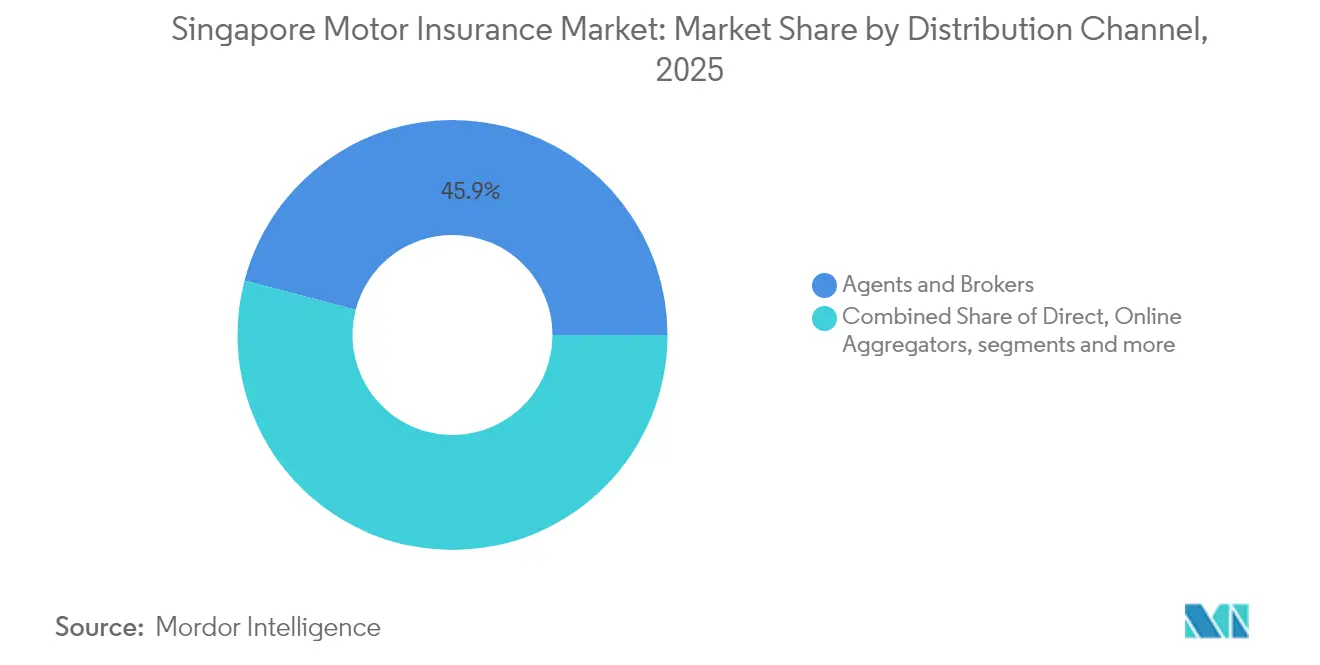

- Por canal de distribución, los agentes y corredores dominaron con una cuota de ingresos del 45,92% en 2025; se prevé que los agregadores de precios en línea registren la CAGR más rápida del 15,08% hasta 2031.

- Por usuario final, las líneas personales representaron el 77,63% del tamaño del mercado de seguros de motor de Singapur en 2025; las líneas comerciales se están expandiendo a una CAGR del 8,98%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros de Motor de Singapur

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cumplimiento obligatorio del seguro de responsabilidad civil frente a terceros | +0.5% | A nivel nacional en Singapur | Corto plazo (≤ 2 años) |

| Adopción de vehículos eléctricos y coberturas especializadas | +0.4% | Enfoque urbano a nivel nacional | Mediano plazo (2-4 años) |

| Telemática y modelos de uso variable | +0.6% | A nivel nacional en Singapur | Mediano plazo (2-4 años) |

| Crecimiento de flotas de transporte por aplicación y de reparto | +0.4% | Centros urbanos | Corto plazo (≤ 2 años) |

| Agregadores digitales en la venta directa al consumidor | +0.3% | A nivel nacional en Singapur | Corto plazo (≤ 2 años) |

| Verificación electrónica de identidad (e-KYC) habilitada por Singpass | +0.3% | A nivel nacional en Singapur | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Cumplimiento Obligatorio del Seguro de Motor de Responsabilidad Civil frente a Terceros bajo la Legislación de Singapur

En Singapur, la Ley de Vehículos de Motor (Riesgos frente a Terceros e Indemnización) exige la contratación de un seguro de motor, configurando de manera significativa el panorama del seguro de motor del país. Desde el punto de vista legal, todo vehículo de motor debe contar con cobertura de responsabilidad civil frente a terceros. Quienes infrinjan esta norma se exponen a multas o prisión, lo que conduce a una adopción de pólizas prácticamente universal y a un volumen de primas constante. La Oficina de Aseguradores de Motor refuerza la integridad del mercado indemnizando a las víctimas en incidentes con conductores no asegurados. Las medidas regulatorias, como la obligatoriedad de notificar los accidentes a las aseguradoras, tienen como objetivo reducir el fraude y agilizar los siniestros. La Asociación de Seguros Generales señala que la aplicación rigurosa de la normativa ha mantenido la penetración del seguro de motor cercana al 100%[1]Asociación de Seguros Generales de Singapur, "Guía del Consumidor de Seguros de Motor", gia.org.sg. Esta alta penetración otorga a las aseguradoras un mercado predecible, permitiéndoles pasar de la mera captación de clientes a la innovación en el desarrollo de productos y al perfeccionamiento del análisis de riesgos.

Adopción de Vehículos Eléctricos Impulsando Pólizas Especializadas y Extensiones de Cobertura

En Singapur, el auge en la adopción de vehículos eléctricos (EV) está impulsando la evolución de pólizas de seguro de motor especializadas. Si bien los vehículos eléctricos constituían únicamente el 3,3% del parque nacional de automóviles en 2024, dominaron las nuevas matriculaciones de vehículos con un 32,5%. Este incremento se atribuye en gran medida a los incentivos gubernamentales que alcanzan hasta SGD 40.000[2]Liberty Insurance, "Coberturas y Primas en el Seguro de Vehículos Eléctricos en Singapur", libertyinsurance.com.sg. Las aseguradoras están elaborando productos que atienden los riesgos específicos de los vehículos eléctricos, incluida la degradación de la batería, los posibles daños al equipo de carga y las amenazas cibernéticas. Reflejando los elevados costes de reparación y la escasez de piezas de repuesto, estas pólizas personalizadas conllevan una prima del 15–20% superior al seguro de motor tradicional. Un caso destacado en este ámbito es el plan eDrivo de Income Insurance, que ofrece características como asistencia de carga móvil las 24 horas del día, los 7 días de la semana, y cobertura opcional de reemplazo de batería[3]Income Insurance, "Seguro de Automóvil eDrivo", income.com.sg. Con los precios de los vehículos eléctricos en tendencia descendente y la infraestructura de carga pública en expansión, el conjunto de primas del seguro de vehículos eléctricos está preparado para un crecimiento de dos dígitos, subrayando su importancia como vía estratégica de crecimiento para las aseguradoras.

Telemática y Seguro Basado en Uso Respaldados por los Entornos Regulados de la MAS

En Singapur, el mercado de seguros de motor está siendo moldeado de manera creciente por la telemática y el seguro basado en uso (UBI), con el respaldo del marco de entorno regulado (sandbox regulatorio) de la Autoridad Monetaria de Singapur (MAS). Esta iniciativa permite a las aseguradoras experimentar con modelos innovadores, como el pago por kilómetro y la tarificación basada en comportamiento, al tiempo que se benefician de menores requisitos de capital. Un caso notable es el plan "Covered" de Carro, suscrito por NTUC Income. Este plan utiliza diagnósticos a bordo y puntuación impulsada por inteligencia artificial (AI) para ajustar dinámicamente las primas en función del comportamiento de conducción. Como resultado, los conductores seguros están obteniendo descuentos de hasta el 30%. Este cambio indica una evolución en las prácticas de suscripción, priorizando métricas basadas en el comportamiento sobre los factores demográficos tradicionales. Los expertos de la industria proyectan que para 2030, el seguro basado en uso podría representar el 15% de todas las pólizas de motor, mejorando los índices de siniestralidad de las aseguradoras y profundizando el compromiso con el cliente.

Expansión de Flotas de Transporte por Aplicación y de Entrega de Última Milla Aumentando la Demanda de Pólizas

En Singapur, el auge de los servicios de transporte por aplicación y las flotas de entrega de última milla está impulsando un incremento en la demanda de pólizas de seguro de motor adaptadas a las necesidades comerciales. Empresas como Grab y foodpanda están recurriendo a soluciones de seguros híbridos que atienden tanto el uso personal como el comercial. En consecuencia, las primas de motor comercial están registrando una sólida CAGR del 9,20%. Los operadores de flotas buscan ahora características como franquicias ajustables, asistencia en carretera y herramientas para monitorear el desempeño de los conductores. Las aseguradoras están aprovechando el poder de la telemática, rastreando métricas como el kilometraje del vehículo, las cargas de pasajeros y los datos de ruta. Esto no solo allana el camino para la tarificación basada en uso, sino que también contribuye a reducir el fraude. Dado el denso entorno urbano de Singapur, estas flotas son parte integral del marco de transporte del país, impulsando un crecimiento constante en el mercado de seguros de motor.

Análisis de Impacto de los Frenos*

| Freno | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Guerras de precios en los agregadores | -0.4% | A nivel nacional en Singapur | Mediano plazo (2-4 años) |

| Estancamiento de la población vehicular | -0.3% | A nivel nacional en Singapur | Largo plazo (≥ 4 años) |

| Normas de capital basado en riesgo de la MAS | -0.2% | A nivel nacional en Singapur | Mediano plazo (2-4 años) |

| Inflación de siniestros por piezas de sistemas avanzados de asistencia al conductor y vehículos eléctricos | -0.3% | A nivel nacional en Singapur | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Las Guerras de Precios y los Descuentos en los Agregadores Comprimen los Márgenes de Suscripción

Las aseguradoras digitales están captando rápidamente cuota de mercado con precios ultrabajos, desencadenando una carrera hacia el mínimo que estrecha los márgenes en todos los ámbitos. En respuesta, algunas aseguradoras están recurriendo a estrategias como ofrecer franquicias más elevadas o complementos desagregados. Sin embargo, estos enfoques conllevan el riesgo de generar lagunas en la cobertura, erosionando potencialmente la confianza del cliente. Los descuentos continuos presionan los colchones de solvencia de los actores más pequeños, subrayando la necesidad crítica de una sólida fortaleza de capital acorde con las regulaciones basadas en riesgo. Los bajos precios y márgenes frenan el crecimiento del mercado de seguros de motor de Singapur.

El Estancamiento de la Población Vehicular Limita el Volumen de Nuevas Pólizas

En Singapur, el mercado de seguros de motor se enfrenta a una restricción estructural en los volúmenes de nuevas pólizas, principalmente debido al sistema del Certificado de Derecho (COE). Este sistema limita el crecimiento de la población vehicular a prácticamente cero, una medida destinada a controlar la congestión vial. En consecuencia, las aseguradoras reorientan sus estrategias hacia la retención de clientes, la venta adicional de cobertura mejorada y la aplicación de incrementos de primas para reforzar los ingresos, dejando de lado la expansión del número de pólizas. Si bien las variaciones en los precios del COE pueden influir en las decisiones de los consumidores, llevando a quienes pagan primas más elevadas a inclinarse por una cobertura más integral, el límite permanente sobre el número de vehículos sigue siendo un obstáculo significativo para el crecimiento de los ingresos.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Póliza: Los Modelos Basados en Uso Alteran la Cobertura Tradicional

La cobertura integral dominó con una cuota del 71,85% en 2025, dado que los elevados valores de los automóviles y el denso tráfico elevan la percepción de la gravedad de las pérdidas. El tamaño del mercado de seguros de motor de Singapur vinculado a las pólizas integrales se prevé que avance a una CAGR del 1,79%, sustentado por las valoraciones de los vehículos impulsadas por el COE. Las pólizas de incendio y robo de terceros y las pólizas solo de terceros atienden a vehículos más antiguos o de bajo presupuesto, pero se enfrentan a la canibalización cuando los conductores se decantan por planes de uso variable más flexibles.

La adopción de la telemática está redefiniendo la mecánica de las primas. Los contratos basados en uso crecen un 12,12% anual a medida que los conductores adoptan el ahorro vinculado al kilometraje, y los entornos regulados de la MAS acortan los ciclos de lanzamiento. La cuota del mercado de seguros de motor de Singapur correspondiente a las pólizas basadas en uso diluiría materialmente el predominio de las primas fijas, obligando a los actores establecidos a perfeccionar los algoritmos de puntuación de riesgos y las asociaciones de telemática.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Vehículo: La Transición a los Vehículos Eléctricos Redefine los Perfiles de Riesgo

Los automóviles privados contribuyeron con el 80,78% de las primas emitidas en 2025, generando un segmento estable pero de bajo crecimiento debido a la persistencia de los límites de matriculación. El tamaño del mercado de seguros de motor de Singapur para automóviles privados se prevé que avance apenas a una CAGR del 1,59% hasta 2031. Por el contrario, las motocicletas y los scooters registran una CAGR del 13,02%, impulsados por la asequibilidad y la demanda de flotas de reparto, aunque desde una base más reducida.

Los vehículos eléctricos introducen complejidad en la suscripción, ya que las baterías, la electrónica de potencia y la carrocería de aluminio incrementan las facturas de reparación. Las pólizas de vehículos eléctricos conllevan primas un 15-20% más costosas que los modelos de combustión; sin embargo, los incentivos y el despliegue de la red de carga impulsan un rápido crecimiento del parque. Para 2030, los vehículos eléctricos podrían representar una décima parte de los automóviles matriculados, amplificando su impacto en los índices de siniestralidad y otorgando a las aseguradoras con datos enriquecidos una ventaja en la suscripción.

Por Canal de Distribución: Las Plataformas Digitales Desafían a los Intermediarios Tradicionales

Los agentes y corredores retuvieron el 45,92% de las pólizas en 2025, aunque su cuota se está erosionando lentamente a medida que la adquisición a través del teléfono móvil gana terreno. Se espera que el tamaño del mercado de seguros de motor de Singapur distribuido a través de agentes se mantenga estable, mientras que las ventas lideradas por agregadores se aceleran a una CAGR del 15,08%, ampliando la base de ingresos del canal directo.

Los agregadores mejoran la transparencia, pero convierten las ofertas en productos genéricos. Para seguir siendo relevantes, los intermediarios integran asesoramiento digital, agrupan coberturas de múltiples ramos y destacan los registros de servicio en siniestros. Las aseguradoras combinan modelos omnicanal: en línea para la captación, corredores para renovaciones de alto valor y flotas complejas, y socios bancarios para los momentos de venta cruzada.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: El Segmento Comercial Supera el Crecimiento de las Líneas Personales

Las líneas personales dominaron con el 77,63% de las primas en 2025, aunque crecen lentamente debido a que el número de vehículos individuales está limitado. Las primas de flotas comerciales suben un 8,98% anual a medida que los operadores de transporte por aplicación, logística y uso compartido de vehículos escalan. La volatilidad del coste de siniestros es mayor en las carteras comerciales, lo que impulsa a las aseguradoras a incorporar telemática, formación de conductores y franquicias dinámicas.

A medida que los objetivos corporativos de sostenibilidad aumentan, las empresas adoptan furgonetas eléctricas y vehículos de dos ruedas, lo que altera los patrones de siniestros y los costes de inactividad. Las aseguradoras que dominen el aprovisionamiento de piezas para vehículos eléctricos y las redes de reparación rápida tienen probabilidades de ganar cuota en el creciente nicho comercial.

Análisis Geográfico

La compacta geografía de Singapur anula la tarificación regional, pero agudiza el enfoque en el comportamiento del conductor, la tecnología del vehículo y los factores de densidad urbana. La extensa cobertura de circuito cerrado de televisión (CCTV) y los sistemas de tráfico inteligente proporcionan pruebas de alta calidad en los siniestros, facilitando la detección del fraude y la resolución de disputas. Las lluvias tropicales desencadenan inundaciones repentinas que las aseguradoras incorporan en el precio de las coberturas integrales, especialmente en los aparcamientos de zonas bajas.

La ambición del gobierno de convertirse en una nación con menor dependencia del automóvil ("car-lite") conforma la demanda a largo plazo. Las inversiones en capacidad ferroviaria y de autobuses tienen como objetivo reducir la dependencia del vehículo privado, aunque las flotas de la economía colaborativa y los alquileres de corta duración aumentan en paralelo, diversificando las fuentes de primas. La supervisión de la MAS exige una sólida solvencia, impulsando una optimización de capital continua, mientras que la infraestructura de identidad digital sustenta una verificación electrónica de identidad (e-KYC) sin fricciones, apoyando la escalabilidad eficiente en costes de los canales directos.

La adopción de vehículos eléctricos está geográficamente concentrada en torno a las urbanizaciones de vivienda pública con puntos de carga comunales y en los distritos más prósperos con puntos de carga en propiedades particulares. A medida que el mapa de puntos de carga se densifica, las aseguradoras esperan que las frecuencias de siniestros de los vehículos eléctricos converjan con las normas de los modelos de combustión, aunque la gravedad podría mantenerse elevada debido al precio de las baterías. Las estrictas normas de importación de Singapur y la baja de servicio programada a los 10 años garantizan que la edad media del vehículo se mantenga joven, lo que mantiene elevados los costes medios de reparación.

Panorama Competitivo

La concentración del mercado es moderada. NTUC Income Insurance Co-operative Ltd, Great Eastern General Insurance Ltd, MSIG Insurance (Singapore) Pte. Ltd., AXA Insurance Pte Ltd y Tokio Marine Insurance Singapore Ltd son los principales actores del mercado, respaldados por una amplia red de agentes y una filosofía cooperativa. Los nuevos participantes extranjeros, como Budget Direct y FWD, crecen rápidamente mediante modelos en línea de bajo coste, ofreciendo primas un 30-40% por debajo de las tarifas tradicionales para atraer a los conductores sensibles al precio.

La tecnología es el principal campo de batalla. Los actores establecidos despliegan portales de siniestros impulsados por inteligencia artificial (AI) que reducen los ciclos de liquidación de semanas a días, mientras que los nuevos competidores ofrecen emisión instantánea de pólizas y facturación por kilómetro. Las asociaciones con fabricantes de vehículos eléctricos y empresas de transporte por aplicación generan grupos de afinidad exclusivos. Algunas aseguradoras registran patentes en coberturas paramétricas habilitadas por cadena de bloques (blockchain) para automatizar los pagos por pérdida total.

Las normas de capital favorecen la escala. Los marcos basados en riesgo de la MAS elevan los cargos de capital para carteras de alto crecimiento pero margen reducido, impulsando el interés por la consolidación. Aunque la oferta de Allianz en 2024 para adquirir Income Insurance decayó, los analistas anticipan nuevas fusiones y adquisiciones (M&A) a medida que las empresas más pequeñas buscan solidez de balance y capacidades digitales. La diferenciación competitiva está evolucionando hacia la experiencia del cliente más que hacia el precio puro, especialmente en un mercado donde la inflación de reparaciones exige una suscripción prudente.

Líderes del Sector de Seguros de Motor de Singapur

MSIG INSURANCE (SINGAPORE) PTE. LTD.

TOKIO MARINE LIFE INSURANCE SINGAPORE LTD.

THE GREAT EASTERN LIFE ASSURANCE COMPANY LIMITED

NTUC Income Insurance Co-operative Ltd

AXA Insurance Pte Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2025: Gallagher Re informó que las empresas de tecnología de seguros de daños y accidentes recaudaron USD 1,13 mil millones en el primer trimestre de 2025, con las empresas centradas en inteligencia artificial (AI) captando el 61,2% de las operaciones.

- Enero de 2025: Liberty Insurance Pte Ltd. reveló que los vehículos eléctricos representaron el 3,3% del parque de automóviles en 2024, con las matriculaciones de vehículos eléctricos en el 32,5% de las incorporaciones.

- Diciembre de 2024: Allianz Insurance Singapore retiró su propuesta de adquirir Income Insurance, un movimiento que mantiene inalterado el panorama competitivo de Singapur al preservar el estatus de Income como aseguradora de motor local líder.

- Septiembre de 2024: Income Insurance lanzó el Seguro de Automóvil eDrivo, combinando opciones de carga móvil y reemplazo de batería para los propietarios de vehículos eléctricos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Definimos el mercado de seguros de automóviles de Singapur como las primas anuales emitidas generadas por aseguradoras autorizadas para pólizas que protegen vehículos de motor matriculados de forma privada y comercial, coches, motocicletas, furgonetas ligeras y taxis, frente a los riesgos de responsabilidad civil frente a terceros y daños propios. Los valores se expresan en dólares estadounidenses constantes de 2024 y se ajustan a las convenciones de información de la Autoridad Monetaria de Singapur.

Exclusión del ámbito de aplicación: Las pólizas vendidas a cautivas offshore, las extensiones de garantía y las cláusulas adicionales autónomas de accidentes personales están excluidas de nuestro dimensionamiento.

������Գٲ�����ó��

- Por Tipo de Póliza

- Cobertura Integral

- Incendio y Robo de Terceros

- Solo de Terceros

- Pólizas Basadas en Uso / Pago por Uso

- Por Tipo de Vehículo

- Automóviles de Pasajeros Privados

- Motocicletas y Scooters

- Vehículos Comerciales y de Mercancías Ligeras

- Por Canal de Distribución

- Agentes y Corredores

- Canal Directo (Sitio Web / Sucursal de la Aseguradora)

- Agregadores de Precios en Línea

- Bancaseguros

- Concesionarios de Automóviles

- Por Usuario Final

- Líneas Personales

- Líneas Comerciales

Metodología de investigación detallada y validación de datos

Investigación primaria

Hablamos con responsables de suscripción, peritos de siniestros y operadores de flotas en los corredores del Gran Singapur y Johor. Estas conversaciones nos ayudaron a validar las hipótesis de siniestralidad, la prima media por vehículo y los primeros índices de adopción de productos basados en el uso.

Investigación documental

Nuestros analistas empezaron con datos abiertos de la Asociación General de Seguros, las estadísticas anuales de la Autoridad Monetaria de Singapur, las cifras del parque de vehículos de la Autoridad de Transporte Terrestre y los informes de accidentes del Ministerio de Transporte, que anclan los volúmenes de primas, las tendencias de los siniestros y los recuentos de vehículos. Las revistas especializadas, los discursos parlamentarios sobre las cuotas de los Certificados de Derechos y los artículos revisados por expertos sobre los costes de reparación de los vehículos eléctricos proporcionaron información sobre la inflación de los precios y la gravedad del riesgo. Las bases de datos de pago, D&B Hoovers para las finanzas de las aseguradoras, Dow Jones Factiva para los expedientes de primas y Questel para las patentes relacionadas con la telemática, proporcionaron información a nivel de empresa que las fuentes públicas no podían ofrecer. Las fuentes enumeradas ilustran, no agotan, el conjunto más amplio que consultamos habitualmente en ���ϲ�����.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente parte de las primas brutas emitidas en 2024, ajustadas en función de los cambios previstos en el tamaño del parque de vehículos, la prima media y la gravedad de los siniestros. Los resultados se corroboran mediante comprobaciones ascendentes selectivas, roll-ups de aseguradoras muestreadas y auditorías de canales, que nos permiten afinar los segmentos atípicos. Las variables clave de nuestro modelo son las renovaciones de las cuotas del COE, la penetración del VE, el coste medio de los siniestros, la frecuencia de los accidentes y la renta disponible vinculada al PIB.

Para la previsión, empleamos una regresión multivariante mezclada con ARIMA para proyectar las primas hasta 2030; los coeficientes se revisan con los entrevistados antes de su finalización. Las lagunas de datos en los subsegmentos más pequeños se interpolan linealmente con indicadores más amplios, como los índices de ventas de vehículos y costes de reparación.

Ciclo de validación y actualización de datos

Antes de dar el visto bueno, dos revisores principales comprueban los resultados del modelo comparándolos con los coeficientes históricos de GIA y las métricas de solvencia de la MAS. Cualquier desviación superior a tres puntos porcentuales requiere una revisión. Los informes se actualizan cada doce meses, con actualizaciones intermedias cuando los cambios normativos o macroeconómicos modifican sustancialmente los supuestos.

Por qué el seguro de automóvil de base de Mordor en Singapur es fiable

Las estimaciones publicadas rara vez coinciden porque las empresas eligen ámbitos, bases de precios y trayectorias de tipos de cambio divergentes. Reconocemos estas variaciones de antemano para que los clientes vean al instante dónde divergen las cifras y por qué importan nuestros disciplinados filtros.

Entre los factores clave que determinan las diferencias se incluyen si se contabilizan las tasas auxiliares, la amplitud de los ramos no de vida incluidos en "automóvil" y el año de tipo de cambio elegido. Nuestro estudio limita el ámbito de aplicación a las primas suscritas en tierra, excluye las coberturas periféricas y realiza la conversión a la media móvil de la MAS, elecciones que mantienen nuestra base de referencia de 2025 ajustada y repetible.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 0,95 B (2025) | Inteligencia de Mordor | - |

| USD 1,20 B (2024) | Consultoría regional A | Incluye los suplementos por accidentes personales y los gastos de asistencia en carretera. |

| USD 6,12 B (2024) | Diario profesional B | Agrupa todas las líneas no de vida relacionadas con los vehículos y utiliza un tipo de cambio fijo para 2023. |

En conjunto, la comparación muestra que, una vez eliminados los flujos de ingresos periféricos y los grandes ramos de P&C, nuestra cifra ofrece la base de referencia más transparente y preparada para la toma de decisiones, tanto para las aseguradoras como para las reaseguradoras y los reguladores.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de seguros de motor de Singapur?

El mercado está valorado en USD 0,97 mil millones en 2026 y se proyecta que alcance USD 1,07 mil millones en 2031.

¿Por qué son más elevadas las primas de los vehículos eléctricos en Singapur?

Las primas de los vehículos eléctricos se sitúan un 15-20% por encima de las de los automóviles convencionales, dado que las baterías y los componentes especializados incrementan los costes de reparación y los datos actuariales siguen siendo limitados.

¿Cómo afecta el sistema del Certificado de Derecho (COE) al crecimiento del seguro de motor?

Las cuotas del COE limitan el número de vehículos, por lo que las aseguradoras se apoyan en mejoras de pólizas y flotas comerciales en lugar del crecimiento de nuevos vehículos para ampliar sus ingresos por primas.

¿Qué papel desempeña la telemática en la tarificación del seguro de motor?

Los dispositivos de telemática capturan el kilometraje y el comportamiento de conducción, permitiendo primas de pago por uso que recompensan los hábitos seguros con descuentos de hasta el 30%.

Última actualización de la página el: