Tamaño y �ʲ����پ������貹����ó�� del Mercado del Síndrome de Intestino Corto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

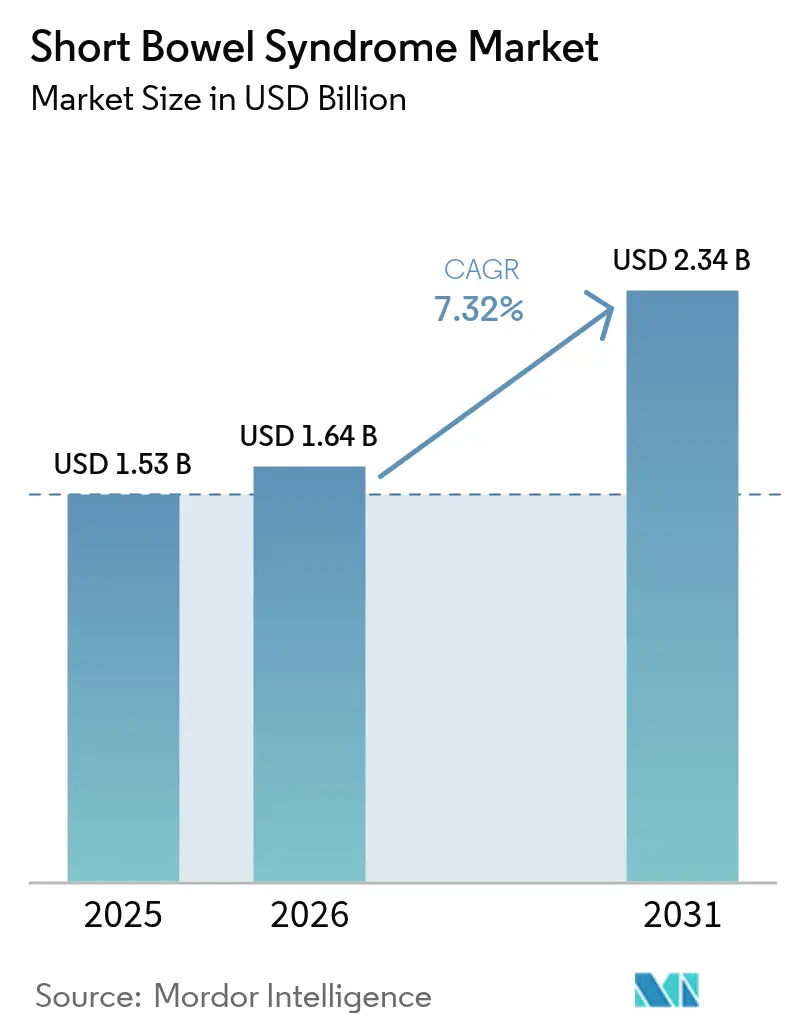

| Tamaño del Mercado (2026) | 1.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado del Síndrome de Intestino Corto por ���ϲ�����

Se espera que el tamaño del mercado del síndrome de intestino corto crezca de USD 1,53 mil millones en 2025 a USD 1,64 mil millones en 2026 y se prevé que alcance USD 2,34 mil millones en 2031 a una CAGR del 7,32% durante 2026-2031. La expansión actual está impulsada por un reconocimiento más temprano de la enfermedad, aprobaciones más rápidas de medicamentos huérfanos y avances en ingeniería de tejidos que prometen la restauración anatómica en lugar del alivio sintomático. Los nuevos códigos CIE-10 introducidos por los Centros de Servicios de Medicare y Medicaid (CMS) en octubre de 2023 están descubriendo casos previamente no reportados y ampliando la población tratada. Al mismo tiempo, las plataformas de salud digital están haciendo que la nutrición parenteral (NP) domiciliaria sea factible para una mayor proporción de pacientes, reduciendo los costos hospitalarios y mejorando la adherencia. La intensidad competitiva es moderada porque los análogos de GLP-2 dominan las opciones terapéuticas, aunque los cuellos de botella en la fabricación, el monitoreo de seguridad a largo plazo y el creciente escrutinio del reembolso crean riesgos palpables. Aun así, los incentivos regulatorios para enfermedades raras y la convergencia de la investigación en ingeniería de tejidos están reformando las perspectivas del mercado del Síndrome de Intestino Corto durante los próximos cinco años.

Conclusiones Clave del Informe

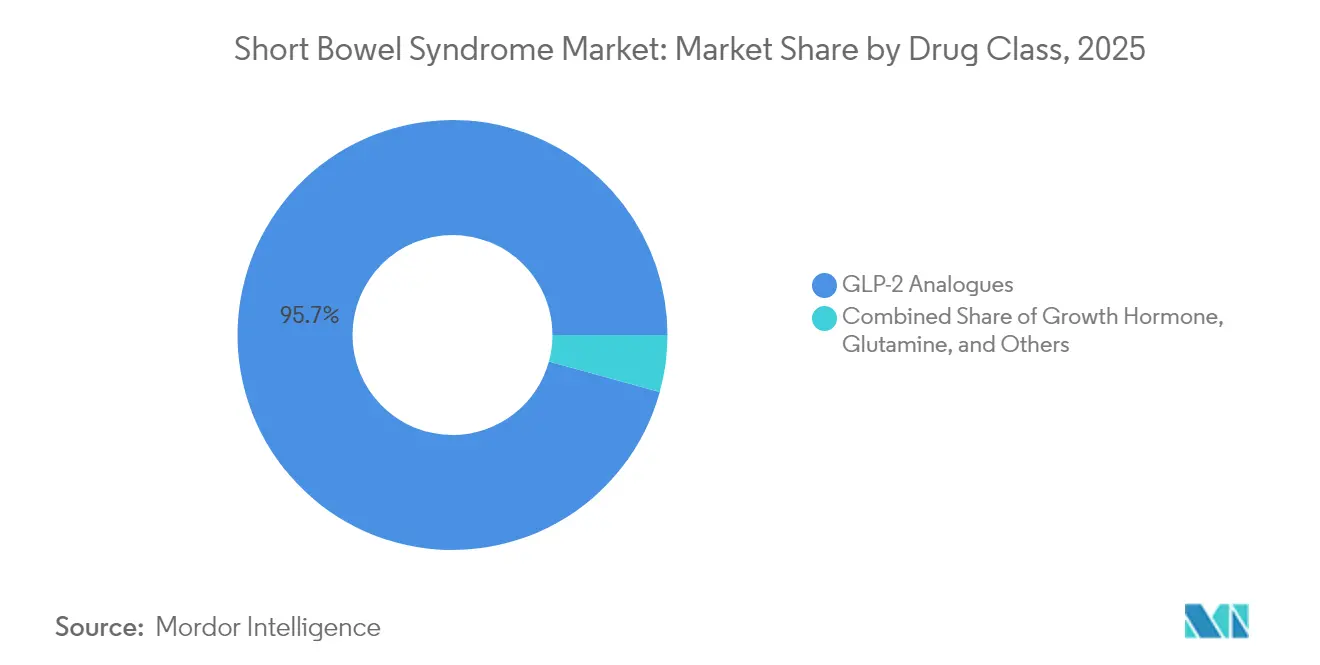

- Por clase de fármaco, los análogos de GLP-2 lideraron con el 95,72% de la participación del mercado del Síndrome de Intestino Corto en 2025, mientras que se proyecta que las terapias con hormona de crecimiento se expandan a una CAGR del 7,94% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias controlaron el 55,93% de los ingresos en 2025; los canales en línea y otros están preparados para una CAGR del 8,51% hasta 2031.

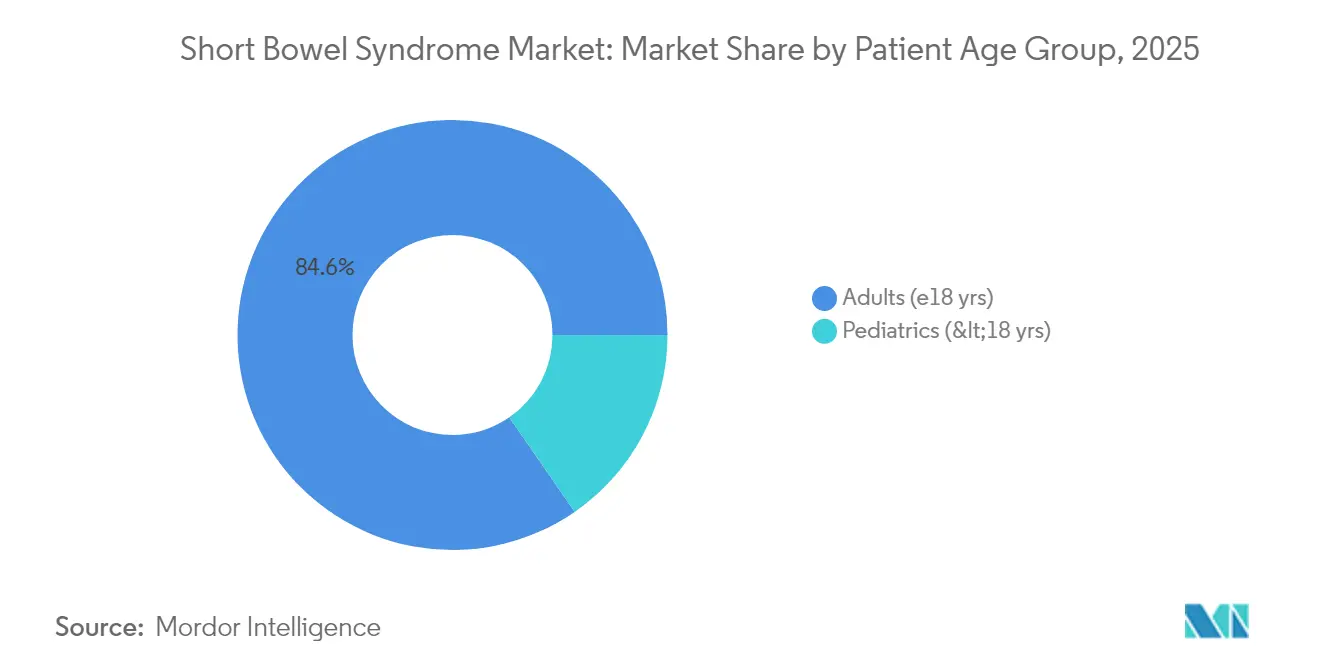

- Por grupo de edad del paciente, los adultos representaron el 84,62% del tamaño del mercado del Síndrome de Intestino Corto en 2025, mientras que se espera que la pediatría crezca a una CAGR del 8,72% hasta 2031.

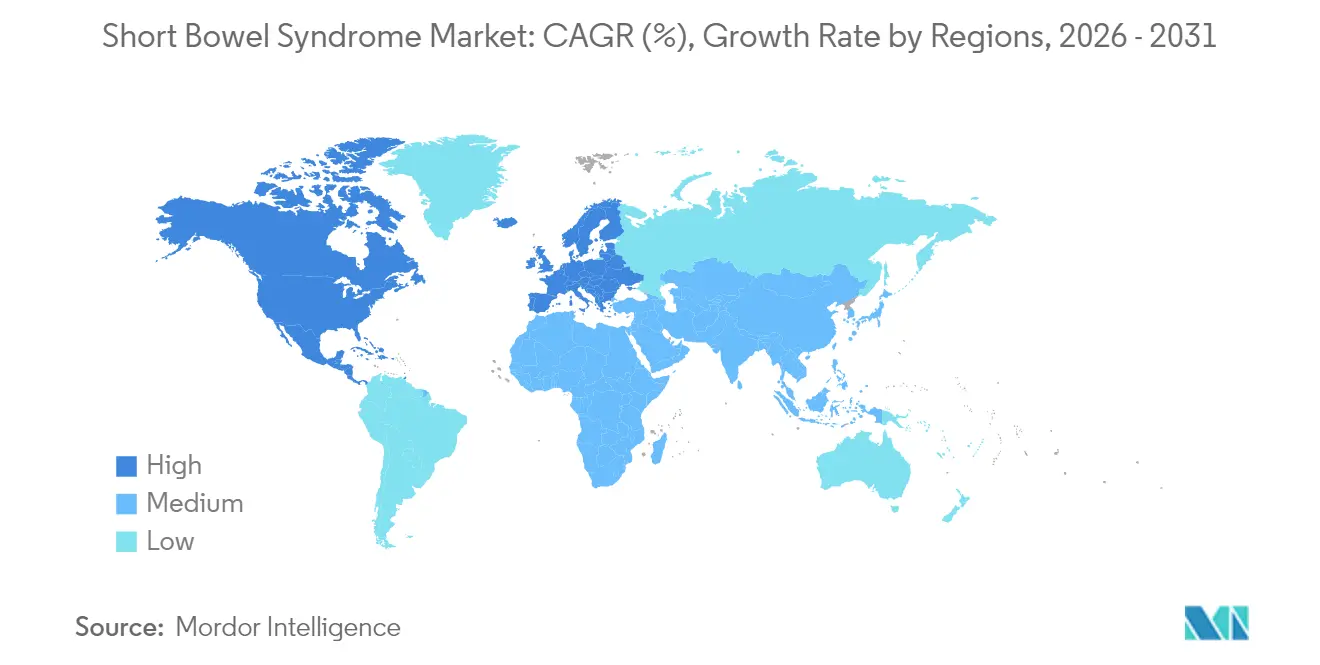

- Por geografía, América del Norte comandó el 42,05% de los ingresos en 2025; ��������-�ʲ���í�ھ����� está preparada para acelerar a una CAGR del 8,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global del Síndrome de Intestino Corto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Prevalencia creciente del SIC y cirugías gastrointestinales complejas | +1.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Aprobaciones aceleradas y adopción de análogos de GLP-2 | +2.1% | América del Norte y la UE, ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Incentivos para medicamentos huérfanos y reembolso favorable | +1.4% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Iniciativas globales de registro de pacientes y concienciación de ONG | +0.9% | Global | Mediano plazo (2-4 años) |

| Avances en I+D de intestino con ingeniería de tejidos | +1.2% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Plataformas digitales de monitoreo remoto de NP | +0.6% | Mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Prevalencia Creciente del SIC y Cirugías Gastrointestinales Complejas

Los avances en cirugía neonatal han elevado la supervivencia en recién nacidos de muy bajo peso al nacer, pero también han elevado la incidencia de SIC neonatal a 22,1 por cada 1.000 ingresos en la Unidad de Cuidados Intensivos Neonatales (UCIN) en cohortes recientes [1] Consejo Editorial del Journal of Pediatric Surgery, "Epidemiología del Síndrome de Intestino Corto," sciencedirect.com. La incidencia en adultos está aumentando por razones similares: las resecciones oncológicas y por enfermedad inflamatoria intestinal son ahora más radicales, preservando la vida pero acortando la longitud intestinal. Los cambios en la codificación del CMS en 2023 crearon visibilidad para estos casos adicionales, fomentando derivaciones más tempranas y estimulando la demanda de nuevos tratamientos.

Aprobaciones Aceleradas y Adopción de Análogos de GLP-2

La FDA amplió la teduglutida a niños de ≥1 año y otorgó la designación de vía rápida a moléculas más nuevas como la apraglutida y la sonefpeglutida, creando un ciclo virtuoso de innovación y acceso. Gattex/Revestive de Takeda registró ventas de JPY 119,3 mil millones en el ejercicio fiscal 2024, un aumento del 28,1% interanual [2]Takeda Pharmaceutical Company Limited, "Resultados del Año Completo del Ejercicio Fiscal 2024," takeda.com. Por el contrario, la glepaglutida de Zealand Pharma recibió una Carta de Respuesta Completa en diciembre de 2024, destacando la volatilidad regulatoria del mercado.

Incentivos para Medicamentos Huérfanos y Reembolso Favorable

El Medicare de EE. UU. cubre la NP domiciliaria bajo la Parte B cuando se cumplen criterios estrictos, y los grupos de defensa están trabajando para actualizar la política de tres décadas de antigüedad para ampliar el acceso [3]Equipo de Defensa de la Fundación Oley, "Cobertura de NP Domiciliaria de Medicare," oley.org. En Europa, el NICE respaldó la teduglutida bajo acuerdos de acceso gestionado, equilibrando la rentabilidad con las necesidades del paciente. Estos incentivos permiten precios premium y atraen inversión continua incluso cuando los pagadores exigen evidencia del mundo real sobre la reducción de la NP.

Iniciativas Globales de Registro de Pacientes y Concienciación de ONG

Los registros coordinados por la ESPEN y fundaciones como la IFFGD generan datos longitudinales sobre seguridad y calidad de vida, agilizando los expedientes regulatorios y las revisiones de reembolso. Las iniciativas de concienciación en los mercados emergentes son cruciales, ya que históricamente los médicos infradiagnosticaban el SIC porque carecían de códigos dedicados o formación.

Avances en I+D de Intestino con Ingeniería de Tejidos

Las construcciones de intestino delgado con ingeniería de tejidos restauraron el 98% de la recuperación de peso en modelos animales frente al 76% de los controles. La eliminación del gen SATB2 en el colon reprogramó el tejido colónico hacia la función del intestino delgado, mejorando la absorción de nutrientes en estudios preclínicos. Los organoides de células madre ahora logran un 17% de injerto después de 10 semanas, apoyando los primeros ensayos en humanos.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de la terapia y acceso limitado en países de ingresos bajos y medios | -1.3% | Principalmente regiones de ingresos bajos y medios, con cierto impacto en los mercados desarrollados | Largo plazo (≥ 4 años) |

| Graves preocupaciones de seguridad a largo plazo (p. ej., neoplasia) | -0.8% | Global, con enfoque regulatorio en América del Norte y Europa | Mediano plazo (2-4 años) |

| Cuellos de botella en la cadena de suministro de fabricación de péptidos | -1.1% | Global, concentrado en los principales centros de fabricación | Corto plazo (≤ 2 años) |

| Competencia disruptiva del microbioma e innovaciones quirúrgicas | -0.6% | América del Norte y Europa liderando la innovación, adopción global | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Alto Costo de la Terapia y Acceso Limitado en Países de Ingresos Bajos y Medios

Los costos totales anuales de la terapia superan los USD 43.000 por paciente al considerar la NP, el monitoreo y el manejo de complicaciones. Muchos sistemas de salud de países de ingresos bajos y medios carecen de marcos de reembolso o de la logística de cadena de frío para los análogos de GLP-2. Los fabricantes están experimentando con precios escalonados, pero persisten las limitaciones de infraestructura, lo que motiva el interés en péptidos de bajo costo o regímenes de NP simplificados.

Graves Preocupaciones de Seguridad a Largo Plazo (p. ej., Neoplasia)

Los análogos de GLP-2 requieren colonoscopias basales y periódicas porque la exposición a largo plazo puede elevar el riesgo de pólipos. También se han reportado hiperamylasemia e hiperlipasemia, particularmente en cohortes pediátricas. Los reguladores ahora exigen una vigilancia poscomercialización extendida, lo que aumenta los costos de los ensayos y disuade a los participantes más pequeños.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: El Dominio del GLP-2 Enfrenta Presión de Innovación

Los análogos de GLP-2 representaron el 95,72% del mercado del Síndrome de Intestino Corto en 2025, impulsados por la sólida base de evidencia de la teduglutida. Las terapias con hormona de crecimiento, aunque menores en ventas absolutas, están preparadas para una CAGR del 7,94% hasta 2031, ya que los especialistas pediátricos las emplean para estimular la adaptación de la mucosa. Los candidatos de GLP-2 semanales y mensuales como la apraglutida y la sonefpeglutida buscan reducir la carga de inyecciones, mientras que OPKO Health y Entera Bio están desarrollando el primer péptido de GLP-2 oral, un cambio que podría reposicionar el tamaño del mercado del Síndrome de Intestino Corto para la terapia de mantenimiento. La diferenciación competitiva ahora se centra en la conveniencia de la dosificación, la seguridad y los datos incrementales de reducción de NP para asegurar la aceptación de los pagadores y justificar los precios premium.

La adopción futura dependerá de la evidencia del mundo real que demuestre una reducción duradera de la NP y una vigilancia colonoscópica manejable. Si las moléculas de próxima generación confirman una eficacia similar con menos pólipos, el mercado del Síndrome de Intestino Corto podría migrar rápidamente, fragmentando el actual oligopolio de GLP-2. Por el contrario, cualquier señal de seguridad a nivel de clase podría redirigir la inversión hacia modalidades regenerativas o de edición génica.

Por Canal de Distribución: El Dominio Hospitalario Desafiado por el Cambio Digital

Las farmacias hospitalarias mantuvieron el 55,93% de los ingresos en 2025 porque el manejo del SIC requiere supervisión multidisciplinaria y preparación estéril. Sin embargo, los canales en línea y otros están escalando a una CAGR del 8,51% a medida que las empresas de infusión domiciliaria integran telesalud, bombas conectadas al IoT y monitoreo proactivo de electrolitos. Los estudios muestran que el 86% de los pacientes con NP domiciliaria poseen un dispositivo conectado y el 63% ya interactúa con aplicaciones de salud. Si los pagadores continúan recompensando los modelos de hospitalización domiciliaria, el mercado del Síndrome de Intestino Corto distribuirá más recetas a través de pedidos por correo especializados y clínicas digitales, reduciendo la participación hospitalaria incluso a medida que los volúmenes crecen.

Las farmacias minoristas se centran en necesidades auxiliares como antidiarreicos y suplementos de micronutrientes. Su participación podría expandirse si las formulaciones orales de GLP-2 tienen éxito, aunque los estrictos requisitos de cadena de frío y asesoramiento aún favorecen hoy a los canales especializados o de infusión.

Por Grupo de Edad del Paciente: La Estabilidad en Adultos Contrasta con el Dinamismo Pediátrico

Los pacientes adultos representaron el 84,62% de los ingresos de 2025 porque las resecciones oncológicas y las cirugías relacionadas con la enfermedad de Crohn son más comunes en etapas posteriores de la vida. Este segmento cuenta con protocolos bien definidos y centros de excelencia, lo que garantiza una penetración predecible para cada terapia incremental. Sin embargo, los casos pediátricos están creciendo más rápido, con una CAGR del 8,72%, debido a la mejora de la supervivencia neonatal de bebés prematuros con enterocolitis necrotizante. Una revisión sistemática reportó 36 niños que lograron autonomía enteral con teduglutida después de 24 semanas, mientras que 149 mostraron reducción de las necesidades de NP. Las formulaciones pediátricas, la dosificación basada en el peso y las plataformas de apoyo digital centradas en la familia están preparadas para capturar nuevos grupos de valor y diversificar la participación del mercado del Síndrome de Intestino Corto actualmente anclada en la atención de adultos.

El monitoreo de seguridad a largo plazo es más estricto en niños, por lo que los patrocinadores deben generar datos de exposición de por vida y colaborar con los registros. La alta eficacia en las métricas de crecimiento y los resultados del neurodesarrollo será decisiva para la adopción por parte de los cuidadores y el respaldo de los pagadores.

Análisis Geográfico

América del Norte generó el 42,05% del mercado del Síndrome de Intestino Corto en 2025, respaldada por centros especializados en insuficiencia intestinal, el reembolso de NP por Medicare y el acceso temprano a los análogos de GLP-2. Las actualizaciones de codificación del CMS y las expansiones de cobertura comercial garantizan la visibilidad del tratamiento y la viabilidad financiera, aunque los criterios de los pagadores siguen siendo estrictos y requieren documentación de dependencia de NP de 12 meses en algunos planes.

Europa mantiene una masa crítica a través de redes de atención centralizadas y directrices armonizadas. El acuerdo comercial del NICE para la teduglutida y los estándares multidisciplinarios de la ESPEN proporcionan estructura y reducen la variabilidad terapéutica. Los consorcios clínicos de la UE también impulsan los primeros ensayos en humanos de ingeniería de tejidos, fortaleciendo la huella de innovación de la región.

��������-�ʲ���í�ھ����� es el territorio de más rápido crecimiento con una CAGR del 8,96% hasta 2031, impulsada por la modernización regulatoria en China y el aumento de los volúmenes de resección vinculados al aumento de la incidencia de cáncer colorrectal. Las regulaciones de China de 2023 sobre fórmulas de propósito médico especial amplían el acceso a alimentos enterales nutricionalmente equilibrados, complementando la NP y la farmacoterapia. La inclusión de ������ó�� en los ensayos globales de apraglutida ejemplifica la integración de la región en estudios fundamentales, acelerando el tiempo hasta la aprobación de nuevos agentes.

Panorama Competitivo

Takeda lidera con Gattex/Revestive, en el ejercicio fiscal 2024, afirmando su consolidada franquicia de GLP-2. Ironwood reorientó su cartera en 2025 para concentrarse en la apraglutida, presentando una Solicitud de Nuevo Fármaco (NDA) y reduciendo los proyectos no esenciales para agilizar el capital hacia la comercialización. Zealand Pharma, recuperándose de una Carta de Respuesta Completa, está realizando estudios histológicos adicionales con el objetivo de volver a presentar en 2026, mientras que Hanmi apunta a la dosificación mensual para superar en conveniencia a la competencia.

Los movimientos estratégicos enfatizan el intervalo de dosificación, la garantía de seguridad y las plataformas de atención integrada que rastrean el volumen de NP, el peso y las métricas de electrolitos. VectivBio (ahora subsidiaria de CSL Behring) se fusionó para asegurar músculo comercial global para su cartera, señalando el potencial de mayor consolidación. OPKO Health y Entera Bio están colaborando en un comprimido oral de GLP-2, apostando a que la facilidad de administración desbloqueará los canales minoristas y ampliará la adherencia. Las alianzas digitales son igualmente activas: Takeda se asocia con empresas de monitoreo remoto para integrar la vigilancia de catéteres y el análisis de bombas de infusión, con el objetivo de reducir las infecciones relacionadas con catéteres.

Si los datos futuros validan las construcciones con ingeniería de tejidos, los titulares podrían licenciar o adquirir empresas emergentes de medicina regenerativa para protegerse contra la exposición al GLP-2. El escalado de fabricación de biológicos complejos sigue siendo una barrera; por lo tanto, las empresas con capacidad de producción de péptidos están bien posicionadas para capturar participación incremental a medida que crece la demanda.

Líderes de la Industria del Síndrome de Intestino Corto

TAKEDA Inc

OxThera

VectivBio AG

Ardelyx

Nutricia

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2022: VectivBio publicó datos provisionales positivos de Fase 2 para la apraglutida en adultos con SIC.

- Junio de 2022: El NICE recomendó el Revestive (teduglutida) de Takeda para pacientes de ≥1 año con SIC bajo un acuerdo comercial.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de terapéuticos para el síndrome de intestino corto como las ventas globales de medicamentos con receta, principalmente análogos de GLP-2, hormona de crecimiento y glutamina adyuvante, utilizados para reducir la dependencia de la nutrición parenteral en pacientes con intestino delgado funcional marcadamente reducido. Los ingresos se capturan a nivel de precio de salida del fabricante y se convierten a USD constantes de 2024 en los 35 países que rastreamos.

Exclusión del alcance: Excluimos los equipos de nutrición parenteral, los servicios de trasplante intestinal y los suplementos nutricionales compuestos.

Descripción General de la Segmentación

- Por Clase de Fármaco

- Análogos de GLP-2

- Hormona de Crecimiento

- Glutamina

- Otros

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- En Línea y Otros

- Por Grupo de Edad del Paciente

- Adultos (≥18 años)

- Pediatría (<18 años)

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Australia

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a gastroenterólogos, cirujanos pediátricos, farmacéuticos hospitalarios, asesores de pagadores y coordinadores de NP domiciliaria en América del Norte, Europa y Asia. Estos intercambios refinaron los grupos de pacientes tratados, la dosificación promedio, los descuentos emergentes y las ventanas de adopción realistas.

Investigación Documental

Analizamos fuentes clínicas abiertas como PubMed, Orphanet, ClinicalTrials.gov, la base de datos de Medicamentos Huérfanos de la FDA y los paneles de la Fundación de Crohn y Colitis para obtener curvas de prevalencia, fechas de aprobación y vías de atención. En paralelo, los archivos de descarga de UN Comtrade, CMS y Eurostat, además de los estudios sobre el costo de la enfermedad, proporcionaron anclajes de utilización y precios, mientras que D&B Hoovers y Dow Jones Factiva ofrecieron pistas sobre los ingresos a nivel empresarial. Las fuentes citadas son ilustrativas; muchos otros conjuntos de datos respaldaron la validación.

Dimensionamiento del Mercado y Pronóstico

Un marco combinado de arriba hacia abajo y de abajo hacia arriba canaliza la prevalencia de la enfermedad hacia cohortes tratadas, luego contrasta los resultados con indicaciones de precio de venta promedio (ASP) × volumen muestreadas de verificaciones de canales. Los totales se reconcilian cuando la varianza se reduce por debajo del 8 por ciento. Los principales impulsores del modelo incluyen las tasas de adopción de GLP-2, la incidencia anual de resecciones, los días de nutrición parenteral evitados, los cambios ponderados en el ASP de los fármacos y el vencimiento de la exclusividad de los medicamentos huérfanos. Una regresión multivariante con análisis de escenarios proyecta la demanda hasta 2030, con expertos verificando los puntos de inflexión.

Validación de Datos y Ciclo de Actualización

Realizamos análisis de varianza trimestrales frente a nuevas auditorías de prescripciones y alertas de seguridad; los valores atípicos desencadenan un nuevo contacto con los encuestados anteriores antes de la aprobación por dos analistas. Los informes se actualizan cada año y a mitad de ciclo cuando surgen eventos materiales, para que los clientes reciban la visión más reciente.

Por Qué la Línea de Base del Síndrome de Intestino Corto de Mordor Merece una Confianza Incomparable

Las cifras publicadas sobre el SIC a menudo difieren porque las empresas varían el alcance, el año de la moneda y el ritmo de actualización. Según ���ϲ�����, las brechas clave surgen cuando algunos editores agregan equipos de nutrición parenteral o restringen la geografía a las principales economías, mientras que otros asumen un crecimiento plano del ASP sin rastrear la erosión de los descuentos.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 1,53 mil millones (2025) | ||

| USD 1,65 mil millones (2024) | Consultora Global A | Mercados emergentes omitidos; adopción uniforme aplicada |

| USD 1,64 mil millones (2024) | Consultora Regional B | Erosión de precios después del año 3 ignorada |

| USD 2,43 mil millones (2024) | Revista Especializada C | Solo los 7 principales mercados pero comparados como globales |

Concluimos que nuestras disciplinadas elecciones de alcance, las auditorías a nivel de variables y el ritmo de actualización oportuno brindan a los tomadores de decisiones una línea de base equilibrada y transparente que pueden replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado del Síndrome de Intestino Corto?

Se proyecta que el Mercado del Síndrome de Intestino Corto registre una CAGR del 7,32% durante el período de pronóstico (2026-2031)

¿Quiénes son los actores clave en el Mercado del Síndrome de Intestino Corto?

TAKEDA Inc, OxThera, VectivBio AG, Ardelyx y Nutricia son las principales empresas que operan en el Mercado del Síndrome de Intestino Corto.

¿Cuál es la región de más rápido crecimiento en el Mercado del Síndrome de Intestino Corto?

Se estima que ��������-�ʲ���í�ھ����� crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en el Mercado del Síndrome de Intestino Corto?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado del Síndrome de Intestino Corto.

¿Qué años cubre este Mercado del Síndrome de Intestino Corto?

El informe cubre el tamaño histórico del mercado del Síndrome de Intestino Corto para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado del Síndrome de Intestino Corto para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: