Tamaño y �ʲ����پ������貹����ó�� del Mercado Global de Terapéuticos para el Cáncer Colorrectal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.9 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.67% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Terapéuticos para el Cáncer Colorrectal por ���ϲ�����

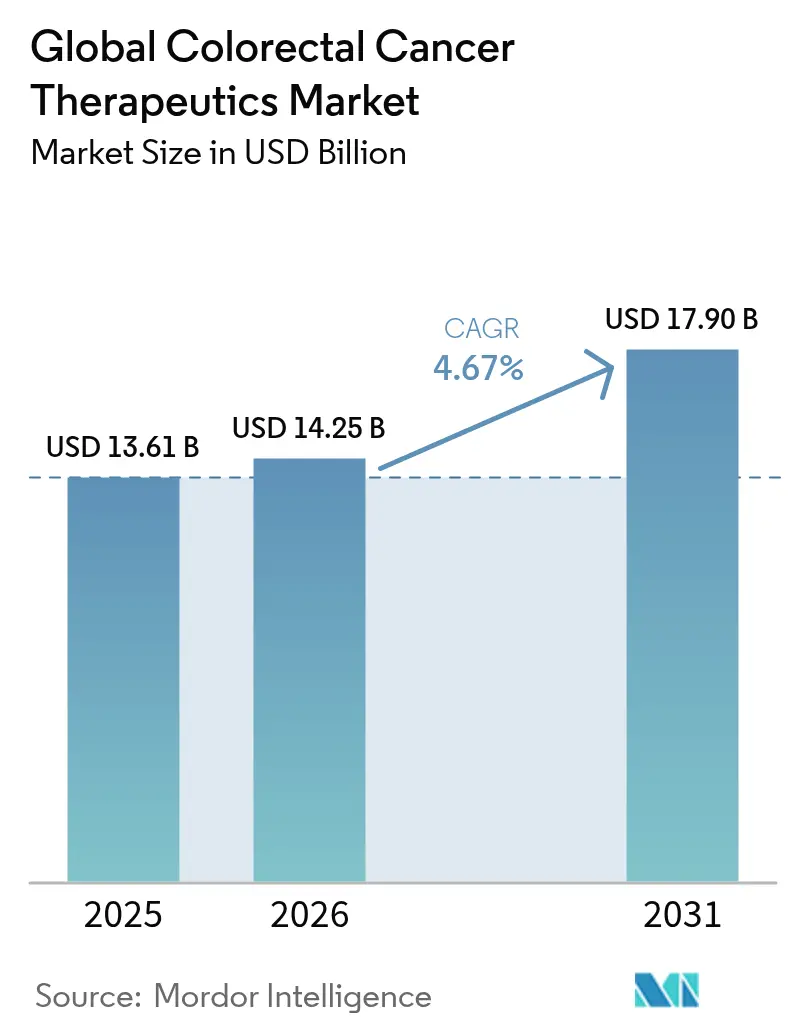

Se espera que el tamaño del mercado de terapéuticos para el cáncer colorrectal crezca de USD 13,61 mil millones en 2025 a USD 14,25 mil millones en 2026 y se prevé que alcance USD 17,9 mil millones en 2031 a una CAGR del 4,67% durante el período 2026-2031. La adopción de la medicina de precisión, en particular las inmunoterapias vinculadas a diagnósticos complementarios, es el principal motor de expansión dentro del mercado de terapéuticos para el cáncer colorrectal. Las vías de reembolso consolidadas para regímenes guiados por biomarcadores y las aprobaciones regulatorias de referencia, como el dostarlimab en el cáncer rectal con deficiencia en la reparación de emparejamientos erróneos (dMMR), están acelerando el ritmo al que los nuevos protocolos reemplazan a la quimioterapia convencional. La escasez sostenida de medicamentos oncológicos para esquemas de platino ha inflado los costos de tratamiento, reforzando la disposición de los pagadores a orientarse hacia opciones más dirigidas que prometen una menor utilización global de recursos. Regionalmente, América del Norte sigue siendo el mayor contribuyente, mientras que ��������-�ʲ���í�ھ����� ofrece la demanda incremental más rápida a medida que se expanden los programas de detección temprana y cribado.

Conclusiones Clave del Informe

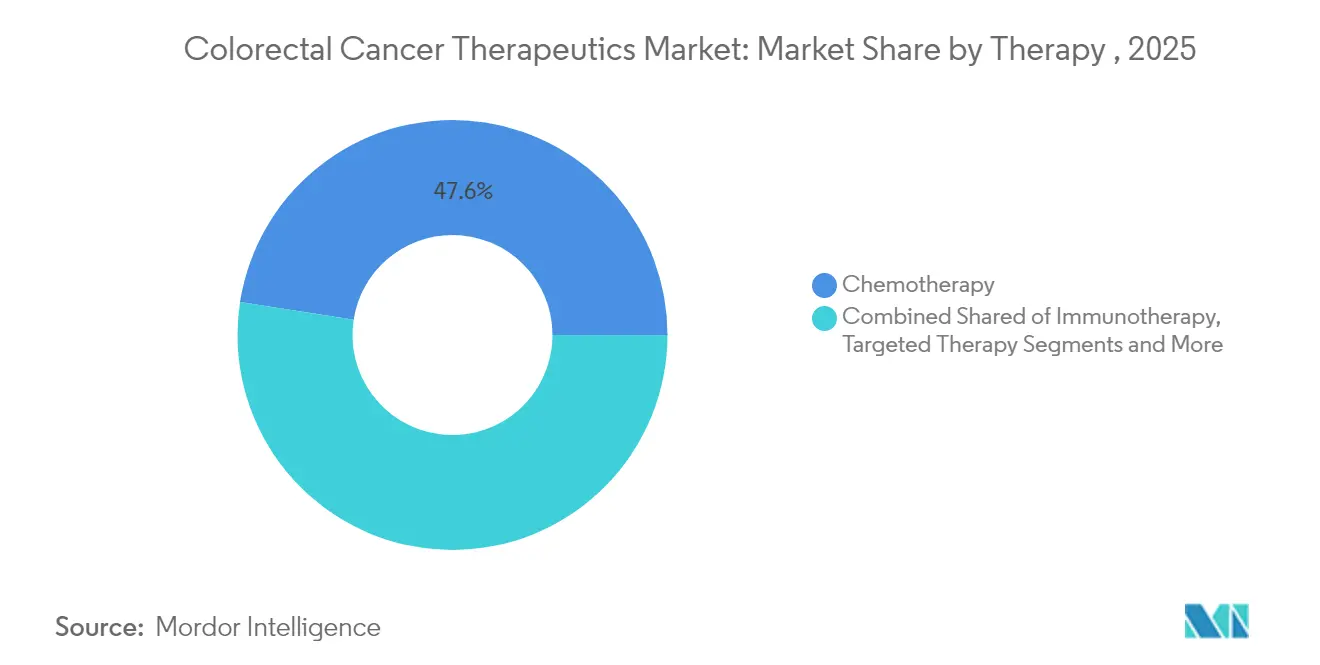

- Por terapia, la quimioterapia mantuvo una participación del 47,55% en el mercado de terapéuticos para el cáncer colorrectal en 2025, mientras que se proyecta que la inmunoterapia avance a una CAGR del 14,21% hasta 2031.

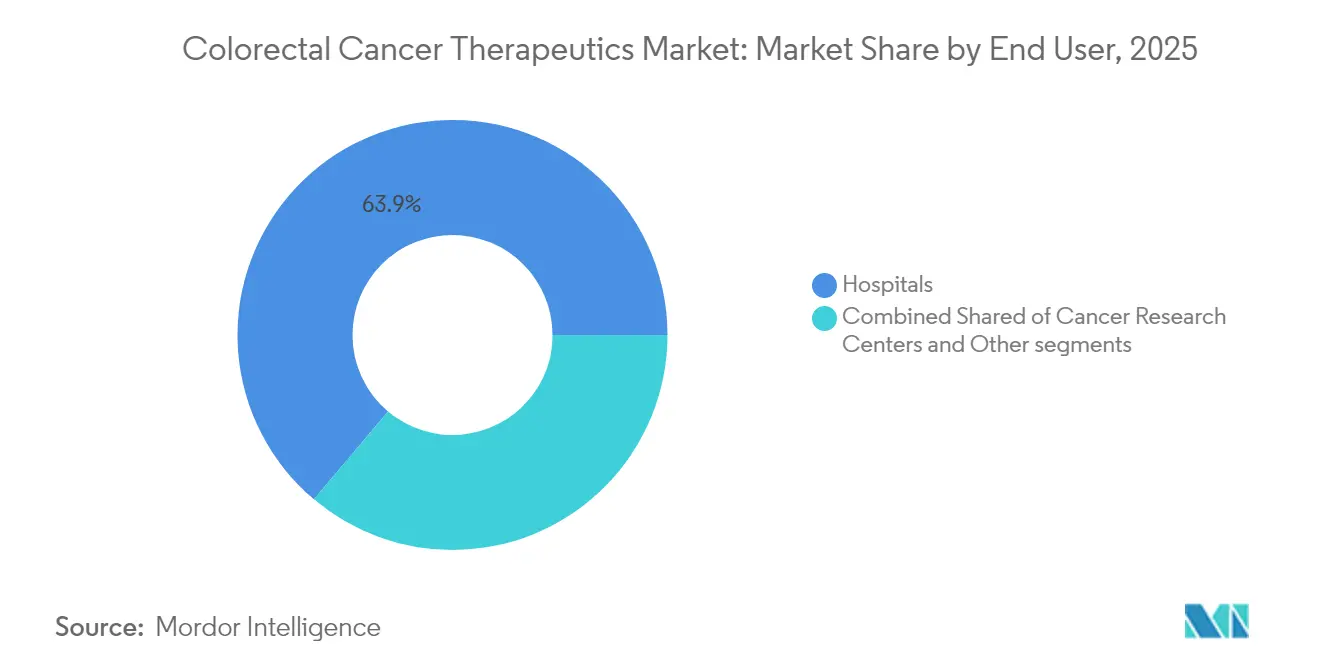

- Por usuario final, los hospitales dominaron con el 63,85% de la participación en los ingresos del tamaño del mercado de terapéuticos para el cáncer colorrectal en 2025; los centros de investigación del cáncer registran el crecimiento más rápido con una CAGR del 9,78% hasta 2031.

- Por geografía, América del Norte capturó el 42,35% de la participación en el mercado de terapéuticos para el cáncer colorrectal en 2025, mientras que ��������-�ʲ���í�ھ����� está preparada para expandirse a una CAGR del 9,46% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terapéuticos para el Cáncer Colorrectal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Incidencia y Prevalencia del Cáncer Colorrectal | 1.20% | Global, con mayor impacto en ��������-�ʲ���í�ھ����� y mercados emergentes | Largo plazo (≥ 4 años) |

| Avances en Modalidades de Oncología Dirigida e Inmuno-Oncología | 1.80% | América del Norte y la UE a la vanguardia, expandiéndose a ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Ampliación del Reembolso para Terapias Guiadas por Biomarcadores | 0.90% | América del Norte y la UE como núcleo, expansión gradual a nivel mundial | Mediano plazo (2-4 años) |

| Adyuvantes Moduladores del Microbioma que Potencian la Respuesta a los Fármacos | 0.40% | Centros de investigación de América del Norte y la UE, adopción comercial temprana | Largo plazo (≥ 4 años) |

| Detección Temprana Habilitada por IA que Acelera el Inicio de las Terapias | 0.60% | Global, con adopción más rápida en mercados desarrollados | Corto plazo (≤ 2 años) |

| Adopción de Anticuerpos Monoclonales Biosimilares Liderada por Precios en Mercados Emergentes | 0.30% | ��������-�ʲ���í�ھ�����, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Aumento de la Incidencia y Prevalencia del Cáncer Colorrectal

Se proyecta que la incidencia global aumente casi un 10% en hombres y un 12% en mujeres para 2040, mientras que la mortalidad podría incrementarse más de un 25%. Asia ya reporta la tasa más alta estandarizada por edad con 23,88 por 100.000 habitantes, posicionando a la región como un vital grupo de ingresos futuros.[1]Colegio Americano de Gastroenterología, "Datos y Cifras sobre el Cáncer Colorrectal," gi.org El crecimiento en el mercado de terapéuticos para el cáncer colorrectal se alinea con la expansión del cribado liderada por los gobiernos, aunque poblaciones considerables permanecen sin cribar, sosteniendo los diagnósticos en estadios avanzados y la demanda de fármacos. Los factores de riesgo persistentes relacionados con el estilo de vida y el envejecimiento demográfico refuerzan los volúmenes de terapia a largo plazo, anclando el mercado de terapéuticos para el cáncer colorrectal a una base duradera de pacientes.

Avances en Modalidades de Oncología Dirigida e Inmuno-Oncología

Nivolumab más ipilimumab logró una supervivencia libre de progresión a 24 meses del 72% en la enfermedad metastásica dMMR frente al 14% con quimioterapia. El dostarlimab en monoterapia alcanzó una respuesta clínica completa del 100% en el cáncer rectal dMMR localmente avanzado, eliminando la cirugía para cada paciente tratado en un ensayo fundamental. Los regímenes dirigidos a KRAS G12C, como adagrasib más cetuximab, mostraron una respuesta global del 34% en entornos refractarios.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA otorga aprobación acelerada a adagrasib y cetuximab," fda.gov Estos datos están redefiniendo los algoritmos de tratamiento y manteniendo una amplia latitud de precios premium, intensificando los ciclos de innovación dentro del mercado de terapéuticos para el cáncer colorrectal.

Ampliación del Reembolso para Terapias Guiadas por Biomarcadores

La cobertura de los Centros de Servicios de Medicare y Medicaid para la colonografía por tomografía computarizada a partir de enero de 2025 y las pruebas de cribado en sangre aprobadas por la FDA amplían el embudo diagnóstico elegible, impulsando una intervención terapéutica más temprana. El respaldo de la Agencia Europea de Medicamentos al fruquintinib con un beneficio de supervivencia de 7,4 meses para pacientes con tratamientos previos intensivos amplía aún más el arsenal terapéutico. A medida que los precios de referencia de los biológicos caen más del 30% una vez que ingresan los biosimilares, los ahorros en costos se reciclan hacia un acceso más amplio a agentes novedosos, una dinámica fundamental para el mercado de terapéuticos para el cáncer colorrectal.

Adyuvantes Moduladores del Microbioma que Potencian la Respuesta a los Fármacos

Los estudios aleatorizados muestran que agentes como PHY-906 pueden mejorar la tolerancia al irinotecán al tiempo que reducen la toxicidad gastrointestinal, apoyando la adopción de la terapia de combinación. Los diagnósticos del microbioma complementarios están surgiendo para triangular a los respondedores, una vía que probablemente generará nuevas asociaciones corporativas que harán crecer el mercado de terapéuticos para el cáncer colorrectal a largo plazo.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de los Nuevos Biológicos y Combinaciones de Inmuno-Oncología | -1.10% | Global, con el mayor impacto en los mercados emergentes y los sistemas de salud sensibles al precio | Mediano plazo (2-4 años) |

| Toxicidad Grave y Compromisos en la Calidad de Vida que Limitan el Cumplimiento | -0.80% | Global, afectando particularmente a las poblaciones de edad avanzada y centros con infraestructura limitada de cuidados de soporte | Corto plazo (≤ 2 años) |

| Reserva Estrecha de MSI-H que Limita la Adopción de Inhibidores de Puntos de Control Inmunitario | -0.60% | Global, con un impacto proporcionalmente mayor en regiones con capacidades limitadas de pruebas de biomarcadores | Mediano plazo (2-4 años) |

| Fragilidad de la Cadena de Suministro de Ingredientes Farmacéuticos Activos para Agentes Quimioterápicos Clave | -0.40% | Global, con impacto agudo en regiones dependientes de la fabricación de fuente única | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Alto Costo de los Nuevos Biológicos y Combinaciones de Inmuno-Oncología

Los regímenes de inhibidores de puntos de control inmunitario frecuentemente superan los USD 100.000 anuales, presionando los presupuestos de los pagadores en sistemas sensibles al precio. La colitis mediada por el sistema inmunitario afecta hasta al 8,6% de los pacientes tratados, añadiendo gastos no planificados de cuidados de soporte. La contratación basada en el valor está ganando terreno para alinear el pago con los resultados, una tendencia que puede moderar el crecimiento de los ingresos a corto plazo en el mercado de terapéuticos para el cáncer colorrectal.

Toxicidad Grave y Compromisos en la Calidad de Vida que Limitan el Cumplimiento

El riesgo de enteroocolitis inmune es más elevado con los inhibidores de CTLA-4, lo que lleva a los proveedores a invertir en marcos de gestión especializados. Las personas de edad avanzada con comorbilidades presentan tasas de interrupción más elevadas, reduciendo la utilización en un grupo demográfico que constituye una proporción creciente del grupo de pacientes del mercado de terapéuticos para el cáncer colorrectal.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Terapia: La Inmunoterapia Interrumpe los Paradigmas Tradicionales

La quimioterapia mantuvo una participación del 47,55% en el mercado de terapéuticos para el cáncer colorrectal en 2025, aunque la inmunoterapia está destinada a capturar un valor incremental desproporcionado a través de una CAGR del 14,21% hasta 2031. La respuesta del 100% del dostarlimab en el cáncer rectal dMMR es un ejemplo emblemático de la evidencia que reescribe las guías de práctica clínica. Los inhibidores dirigidos como sotorasib y adagrasib están ampliando la aplicabilidad más allá de los tumores MSI-H, traduciendo el descubrimiento de biomarcadores directamente en ingresos. Se prevé que el tamaño del mercado de terapéuticos para el cáncer colorrectal para la inmunoterapia se más que duplique para 2031 a medida que los protocolos de combinación obtengan el estatus de primera línea en cohortes definidas por biomarcadores.

La amplitud de la cartera de candidatos en investigación está ahora anclada en modalidades basadas en células y anticuerpos biespecíficos. GCC19CART registró un 40% de respuestas objetivas en casos metastásicos con tratamientos previos intensivos, ilustrando cómo las inmunoterapias celulares podrían mejorar la supervivencia en la enfermedad con microsatélites estables. A medida que los ensayos de ADN tumoral circulante agudizán la detección de la enfermedad residual mínima, los modelos de dosificación adaptativa extenderán la duración del tratamiento, sosteniendo el gasto dentro del mercado de terapéuticos para el cáncer colorrectal.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Centros de Investigación Impulsan la Adopción de la Innovación

Los hospitales retuvieron el 63,85% de la participación en los ingresos de 2025, en gran parte debido a la capacidad integrada de cirugía, radioterapia y atención sistémica. No obstante, las instituciones de investigación clínica se están expandiendo a una CAGR del 9,78%, aprovechando el acceso a nuevos regímenes de inmuno-oncología en fase de investigación. Se proyecta que el tamaño del mercado de terapéuticos para el cáncer colorrectal vinculado a los centros de investigación supere los USD 4,22 mil millones para 2031 a medida que proliferan las redes de ensayos globales.

La escasez de medicamentos ha llevado al 43% de los centros oncológicos a modificar los protocolos de inscripción, subrayando los cuellos de botella operativos que dan forma a los plazos de utilización de fármacos. La adopción del seguimiento mediante tele-oncología y las salas de infusión ambulatoria redistribuye aún más los volúmenes desde los hospitales terciarios hacia entornos distribuidos, añadiendo tensión competitiva entre los tipos de proveedores dentro del mercado de terapéuticos para el cáncer colorrectal.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 42,35% de los ingresos de 2025, respaldada por la cobertura de los Centros de Servicios de Medicare y Medicaid para cribados avanzados y las rápidas aprobaciones de la FDA que comprimen el tiempo desde el laboratorio hasta la clínica. Los pagadores regionales promueven las pruebas de biomarcadores, integrando la terapia de precisión en el estándar de atención y reforzando el liderazgo de América del Norte dentro del mercado de terapéuticos para el cáncer colorrectal. Las extensas carteras de ensayos de los centros académicos catalizan la adopción de agentes de primera clase, convirtiendo a la región en una plataforma de lanzamiento para los despliegues globales.

��������-�ʲ���í�ھ����� es el territorio de más rápido crecimiento con una CAGR del 9,46%. El aumento de la incidencia, los factores de riesgo asociados a la urbanización y la inversión sanitaria progresiva impulsan la expansión del volumen. Las guías actualizadas de China sobre el cáncer colorrectal reflejan los estándares de medicina de precisión occidentales, una alineación que se espera libere un potencial de varios miles de millones de dólares en el mercado de terapéuticos para el cáncer colorrectal. Sin embargo, la penetración del cribado sigue siendo baja; Tailandia informa que el 58,8% de los adultos elegibles nunca se ha sometido a una prueba de cribado, lo que representa una demanda no atendida tanto de diagnósticos como de terapias.

Europa ofrece un crecimiento constante respaldado por las aprobaciones de la Agencia Europea de Medicamentos; 28 productos oncológicos obtuvieron autorización en 2024, incluida la ventaja en supervivencia libre de progresión del fruquintinib en la enfermedad refractaria. Los marcos de contención de costos fomentan la adopción de biosimilares, redistribuyendo los presupuestos hacia regímenes de alta innovación. Mientras tanto, Oriente Medio y África y América del Sur desarrollan capacidad a través de asociaciones público-privadas que priorizan los biosimilares y los medicamentos esenciales, ampliando gradualmente su presencia en el mercado de terapéuticos para el cáncer colorrectal.

Panorama Competitivo

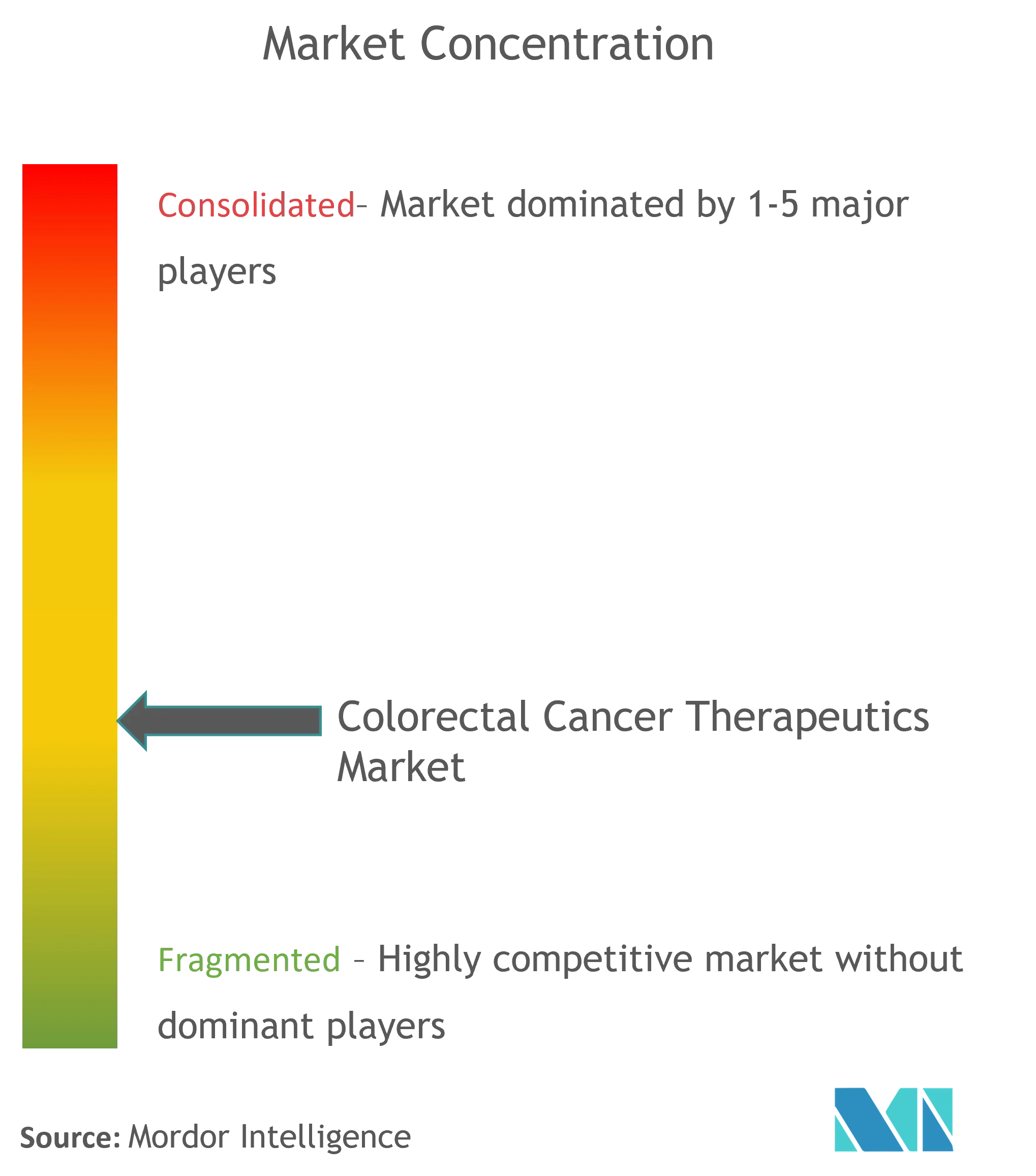

El mercado de terapéuticos para el cáncer colorrectal muestra una fragmentación moderada. Cinco empresas líderes, encabezadas por Roche, Pfizer y Bristol Myers Squibb, controlan colectivamente una participación de mercado significativa. Sus posiciones se refuerzan a través de la amplitud de la cartera tanto en esquemas de quimioterapia como en productos estrella de inmunoterapia. La erosión causada por los biosimilares presiona los ingresos de la quimioterapia, pero los fabricantes recuperan terreno mediante paquetes de combinación con licencia y diagnósticos complementarios.

Las alianzas estratégicas se concentran en el codesarrollo de ensayos de biomarcadores; Amgen y Guardant Health, por ejemplo, avanzán en las pruebas de KRAS G12C sincronizadas con los lanzamientos de sotorasib. Las ambiciones de espacios en blanco se centran en la enfermedad con microsatélites estables, donde los constructos de CAR-T, los anticuerpos biespecíficos y los virus oncolíticos compiten por la ventaja del primer entrante. La rápida integración de la inteligencia artificial en los flujos de análisis de imágenes se está convirtiendo en un factor diferenciador, acortando los plazos de los ensayos y mejorando la selección de respondedores, lo que agudiza la competitividad en todo el mercado de terapéuticos para el cáncer colorrectal.

Las fusiones siguen siendo selectivas en lugar de transformadoras. Las transacciones enfatizan las sinergias de plataforma —capacidades de conjugados fármaco-anticuerpo o diagnósticos del microbioma— en lugar de compras de escala. La licencia de activos en fase intermedia permite a las grandes farmacéuticas protegerse del riesgo de la cartera mientras las biotecnológicas de nicho monetizan las innovaciones mecanísticas validadas, manteniendo el flujo de acuerdos activo en la industria de terapéuticos para el cáncer colorrectal.

Líderes de la Industria Global de Terapéuticos para el Cáncer Colorrectal

Bristol-Myers Squibb Company

Pfizer Inc

F. Hoffmann-La Roche Ltd

Bayer AG

Eli Lilly and Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Tecentriq de Roche redujo significativamente las tasas de recurrencia y muerte en ciertos pacientes con cáncer de colon, fortaleciendo su papel en el mercado de inmunoterapia adyuvante y abriendo posibilidades para aprobaciones de tratamiento más amplias.

- Mayo de 2025: El conjugado fármaco-anticuerpo de Merck KGaA demostró seguridad en ensayos de cáncer colorrectal en ASCO25, avanzando en las terapias dirigidas para tumores sólidos y sugiriendo aplicaciones ampliadas de los conjugados fármaco-anticuerpo en los cánceres gastrointestinales.

- Mayo de 2025: La terapia de combinación Braftovi de Pfizer redujo la progresión de la enfermedad en un 47% para los pacientes con cáncer colorrectal metastásico en ASCO25, destacando su potencial como nuevo estándar de atención para los pacientes con mutación BRAF V600E.

- Abril de 2025: City of Hope anunció la aprobación de la FDA para la combinación de sotorasib y panitumumab, que logró más del 30% de reducción tumoral en el cáncer colorrectal metastásico con KRAS G12C, en comparación con el 1,9% con la atención estándar, estableciendo un nuevo paradigma de tratamiento para los pacientes quimiorrefractarios.

- Febrero de 2025: Braftovi de Pfizer recibió aprobación acelerada de la FDA basada en los resultados del ensayo BREAKWATER, que mostró una tasa de respuesta objetiva del 61% en comparación con el 40% para la quimioterapia estándar en el cáncer colorrectal metastásico con mutación BRAF V600E.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado terapéutico del cáncer colorrectal como los ingresos mundiales generados por los medicamentos de venta con receta administrados para tratar neoplasias malignas de colon o recto, ya se utilicen en monoterapia o en regímenes combinados aprobados. Los tratamientos abarcan la quimioterapia citotóxica, las pequeñas moléculas dirigidas, los anticuerpos monoclonales, los inhibidores de puntos de control y los biosimilares aprobados, medidos a precios de fábrica netos de los descuentos habituales.

Exclusión del ámbito de aplicación: quedan fuera de nuestro marco los agentes de cuidados de apoyo que no producen un efecto antitumoral, los dispositivos quirúrgicos, las pruebas de cribado y las moléculas en investigación aún no aprobadas.

������Գٲ�����ó��

- Por Terapia

- Inmunoterapia

- Quimioterapia

- Terapia Dirigida

- Terapia de Combinación

- Por Usuario Final

- Hospitales y Clínicas

- Centros de Investigación del Cáncer

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Corea del Sur

- Australia

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a oncólogos médicos, farmacéuticos hospitalarios y asesores de reembolsos en Norteamérica, Europa y ��������-�ʲ���í�ھ�����, y luego encuestamos a los responsables de compras de los centros oncológicos para comprobar la combinación de dosis, la erosión del precio medio de venta y el tiempo necesario para cambiar cuando aparecen nuevas inmunoterapias. Sus opiniones de primera línea nos ayudaron a validar los resultados de los estudios, cerrar las brechas regionales y ajustar las ponderaciones de los escenarios.

Investigación documental

Comenzamos con datos epidemiológicos revisados por expertos procedentes de fuentes como GLOBOCAN, la base de datos de mortalidad por cáncer de la OMS y CDC WONDER, que nos permitieron dimensionar grupos de pacientes incidentes y prevalentes en 17 países. Organismos comerciales como el Instituto IQVIA, PhRMA y la Organización Europea contra el Cáncer proporcionaron auditorías anuales de ventas, instantáneas de proyectos en curso y curvas de adopción de terapias. Los portales reguladores, como Drug@FDA de la FDA y EPAR de la EMA, aportaron fechas de lanzamiento e indicaciones etiquetadas que orientan las hipótesis de adopción. Los informes 10-K y trimestrales de las empresas ayudaron a nuestro equipo a alinear los precios de catálogo y los calendarios de dosificación. Los conjuntos de datos de pago, en particular Dow Jones Factiva para las noticias sobre acuerdos y D&B Hoovers para las finanzas de las empresas, sirvieron de referencia para los costes. Esta lista es ilustrativa; muchas otras fuentes abiertas y de suscripción sirvieron de base a nuestro trabajo.

En segundo lugar, revisamos las directrices de reembolso específicas de cada país, los resultados de las licitaciones y los registros de patentes para detectar los acontecimientos y los precios máximos que determinan las horquillas de previsión. Estos materiales, recopilados de forma continua, constituyen la base fáctica en la que se apoyan los analistas de Mordor antes de abordar el mercado.

Dimensionamiento y previsión del mercado

Un modelo descendente de flujo de pacientes convierte la incidencia específica de cada estadio en volúmenes tratados, aplica los índices de penetración de la línea de terapia y multiplica por los precios ponderados del curso. Los roll-ups de los proveedores y el precio medio de venta por volumen muestreado sirven de control ascendente, conciliando las desviaciones. Los datos clave incluyen el crecimiento de la incidencia ajustado a la edad, la penetración de las pruebas de biomarcadores, la cadencia de lanzamiento de los fármacos de primera línea, el calendario de entrada de los genéricos, el plazo de reembolso y la duración media del tratamiento. La regresión multivariante, respaldada por el consenso de los expertos sobre las perspectivas políticas y la probabilidad de éxito de los medicamentos en fase de desarrollo, proyecta cada impulsor hasta 2030 y produce la TCAC del 4,73% que publica ���ϲ�����. Las lagunas en los datos ascendentes, principalmente de mercados con precios de licitación opacos, se cubren con análogos regionales aprobados durante la revisión de los analistas.

Ciclo de validación y actualización de datos

Los resultados se someten a dos rondas de revisión de anomalías, comprobaciones cruzadas con auditorías de ventas independientes y revisiones inter pares dentro de nuestro equipo de ciencias de la vida. Los informes se actualizan cada doce meses, y reabrimos los modelos antes cuando se produce un acontecimiento importante, como la aprobación de un nuevo inhibidor de puntos de control o una reforma de precios.

Por qué nuestra línea de base terapéutica del cáncer colorrectal es fiable

Las cifras publicadas a menudo difieren porque los centros de investigación eligen distintas cestas de medicamentos, varían las hipótesis de descuento y actualizan los datos en calendarios diferentes. Nuestro ámbito de aplicación disciplinado, el ritmo de actualización anual y los pasos de doble validación proporcionan a los responsables de la toma de decisiones un anclaje fiable.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 13.610 MILLONES DE DÓLARES | Inteligencia de Mordor | - |

| 13.370 MILLONES DE DÓLARES | Consultoría global A | contabiliza los ingresos por diagnósticos y aplica un crecimiento plano de los precios |

| 13.860 MILLONES DE DÓLARES | Investigación Editorial B | modelos de adopción de inmunoterapia agresiva sin tener en cuenta los retrasos en el reembolso |

| 9.380 MILLONES DE DÓLARES | Análisis de la industria C | excluye los biosimilares específicos y aplica los datos asiáticos sólo a las economías desarrolladas |

La comparación muestra que las variaciones se deben a la ampliación del ámbito o a definiciones restringidas, más que a la incertidumbre fundamental del mercado. Al alinear las variables con la práctica real de tratamiento y validar cada paso, ���ϲ����� ofrece una base de referencia equilibrada y transparente en la que los clientes pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de terapéuticos para el cáncer colorrectal?

El tamaño del mercado de terapéuticos para el cáncer colorrectal alcanzó USD 14,25 mil millones en 2026 y se proyecta que alcance USD 17,9 mil millones para 2031

¿Qué segmento de terapia se está expandiendo más rápidamente?

La inmunoterapia lidera el crecimiento con una CAGR prevista del 14,21% hasta 2031, impulsada por una sólida eficacia clínica en pacientes seleccionados por biomarcadores

¿Qué región contribuye con más ingresos?

América del Norte representó el 42,35% de los ingresos globales en 2025, respaldada por el reembolso avanzado y las rápidas aprobaciones regulatorias.

¿Por qué son las pruebas de biomarcadores fundamentales para el crecimiento del mercado?

Los ensayos de biomarcadores permiten la prescripción de precisión, califican a los pacientes para las inmunoterapias de alto valor y desbloquean una cobertura de reembolso más amplia.

¿Cómo están afectando los problemas de la cadena de suministro a las elecciones de tratamiento?

La escasez de agentes de quimioterapia a base de platino eleva los costos y lleva a los pagadores a considerar regímenes dirigidos que reducen la carga de recursos hospitalarios.

Última actualización de la página el: