Tamaño y �ʲ����پ������貹����ó�� del Mercado Global de Fármacos para la Gastroparesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.38% CAGR |

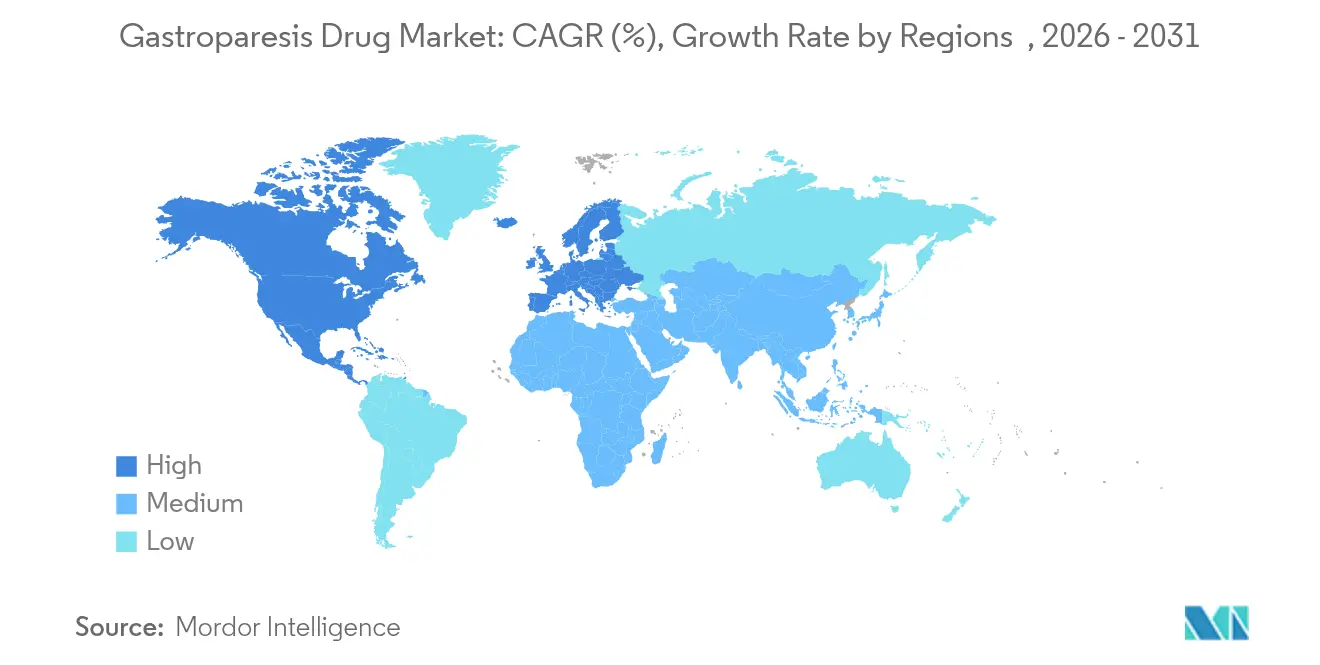

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Fármacos para la Gastroparesia por ���ϲ�����

Se espera que el tamaño del mercado de fármacos para la gastroparesia crezca de USD 5,03 mil millones en 2025 a USD 5,25 mil millones en 2026 y se prevé que alcance USD 6,51 mil millones en 2031 a una CAGR del 4,38% durante 2026-2031. Este panorama refleja un campo terapéutico moldeado por opciones aprobadas por la FDA limitadas, prescripción frecuente fuera de indicación y obstáculos regulatorios que ralentizan la entrada de nuevos agentes. La metoclopramida sigue siendo el único fármaco oral formalmente autorizado para la gastroparesia, aunque el aerosol nasal GIMOTI de Evoke Pharma muestra cómo una vía de administración diferenciada puede desbloquear la demanda, con ventas anuales a ritmo corriente que superaron los USD 10 millones en 2024. Los agentes procinéticos concentraron el 42,35% del mercado de fármacos para la gastroparesia en 2024, pero las inyecciones de toxina botulínica se expanden más rápidamente a un 5,25% hasta 2030, reflejando el crecimiento de los procedimientos de gastroenterología intervencionista. América del Norte dominó con una participación del 43,81% en 2024, respaldada por centros de atención especializada, mientras que ��������-�ʲ���í�ھ����� proyecta un crecimiento del 6,41% anual hasta 2030 impulsado por la creciente prevalencia de diabetes y un mayor acceso a la atención médica. El interés inversor ha repuntado, como ilustra la Serie B de USD 40 millones de CinDome Pharma en 2024 para avanzar en la deudomperidona, un procinético de nueva generación que busca mejorar la seguridad cardiaca.

Conclusiones Clave del Informe

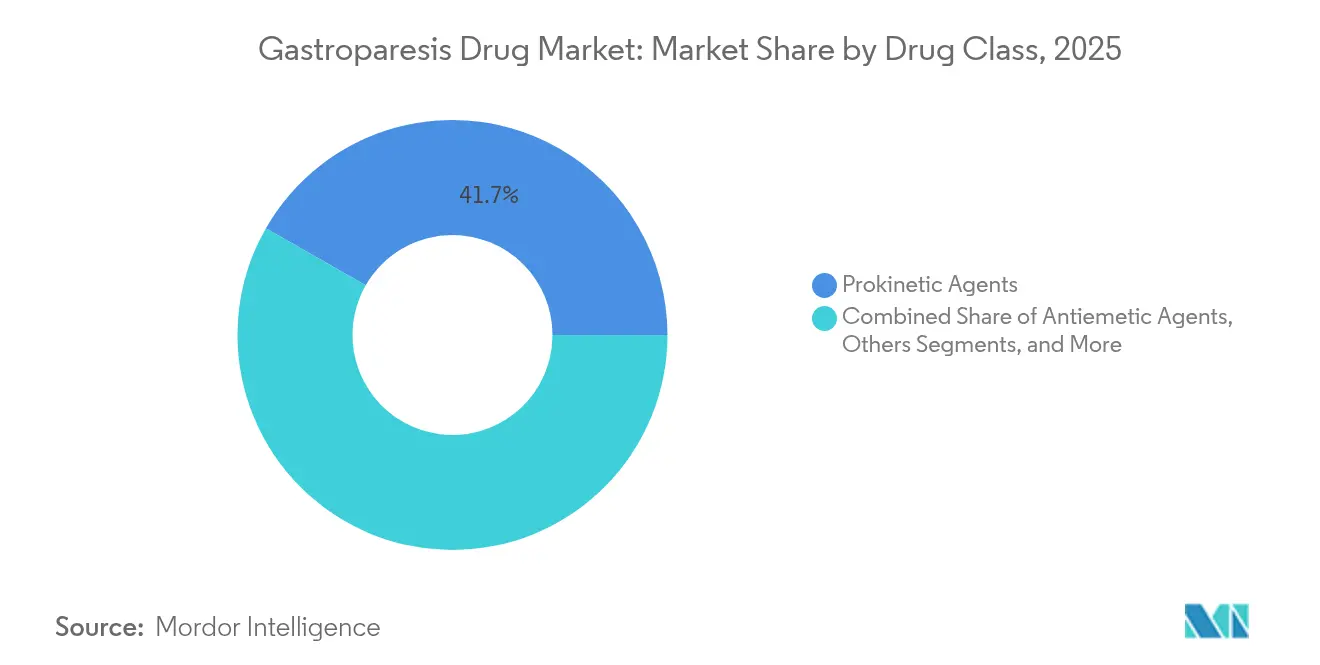

- Por clase de fármaco, los procinéticos lideraron con una participación en los ingresos del 41,73% en 2025; se prevé que las inyecciones de toxina botulínica avancen a una CAGR del 5,05% hasta 2031.

- Por tipo de enfermedad, la gastroparesia diabética concentró el 59,55% de la participación del mercado de fármacos para la gastroparesia en 2025, mientras que se espera que los casos posquirúrgicos se expandan a una CAGR del 5,62% hasta 2031.

- Por usuario final, los hospitales representaron el 47,55% del tamaño del mercado de fármacos para la gastroparesia en 2025, y se proyecta que las farmacias crezcan a una CAGR del 5,95% entre 2026 y 2031.

- Por geografía, América del Norte capturó el 43,22% de la participación en los ingresos en 2025; ��������-�ʲ���í�ھ����� registrará la CAGR más rápida del 6,18% durante el período de pronóstico.

- Evoke Pharma, Renexxion y CinDome Pharma controlaron conjuntamente el 18% de las ventas por prescripción en 2024, lo que ilustra un campo competitivo moderadamente consolidado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fármacos para la Gastroparesia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente incidencia de la diabetes | +1.2% | Global, más pronunciado en América del Norte y ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Aumento de las cirugías gástricas y bariátricas | +0.8% | América del Norte y Europa, en expansión en ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Crecimiento de la población geriátrica | +0.6% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Nuevas aprobaciones de procinéticos novedosos | +0.9% | América del Norte y Europa primero, despliegue global | Corto plazo (≤ 2 años) |

| Adopción de estimuladores eléctricos gástricos | +0.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de la nutrición enteral domiciliaria | +0.3% | Mercados desarrollados con modelos de atención domiciliaria maduros | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Creciente Incidencia de la Diabetes

La diabetes es el principal catalizador de demanda para las intervenciones en gastroparesia, con casos diabéticos que representaron el 60,25% de todos los diagnósticos en 2024 [1]Philip D. Chen, "Carga Global de la Gastroparesia Relacionada con la Diabetes," Nature Medicine, nature.com. Los datos de metaanálisis sitúan la prevalencia de gastroparesia en el 12,5% entre los adultos con diabetes tipo 2 y en el 8,3% en cohortes de diabetes tipo 1. Trabajos epidemiológicos procedentes de Pakistán y Palestina reportan tasas de síntomas del 11,5% y el 14,5% respectivamente, lo que subraya el subdiagnóstico en mercados emergentes. El inicio más temprano de la enfermedad implica una mayor duración del tratamiento, incrementando el valor de por vida por paciente para los desarrolladores de fármacos. Paralelamente, las prescripciones de agonistas del receptor GLP-1, aunque valiosas para el control glucémico, pueden agravar el vaciamiento gástrico y generar necesidades terapéuticas adicionales.

Aumento de las Cirugías Gástricas y Bariátricas

El número de cirugías bariátricas está en aumento y la gastroparesia posquirúrgica representa el subsegmento de enfermedad de más rápido crecimiento, con una CAGR del 5,81% hasta 2030. Los procedimientos de derivación gástrica en Y de Roux conllevan mayor riesgo en comparación con la gastrectomía en manga, lo que agudiza el enfoque en regímenes profilácticos y de intervención temprana. La miotomía endoscópica peroral gástrica (G-POEM) añade una opción mínimamente invasiva, desplazando los modelos de atención hacia combinaciones de procedimientos y fármacos que alcanzan precios superiores.

Crecimiento de la Población Geriátrica

Las personas de 65 años o más exhiben una motilidad gástrica más lenta, polifarmacia y mayores tasas de diabetes, creando un fenotipo distintivo que frecuentemente requiere ajustes de dosis y una monitorización cuidadosa. Los estudios de prevalencia muestran tasas superiores al 15% en cohortes de ancianos diabéticos, intensificando la necesidad de tratamientos más seguros a largo plazo. Los hospitales y los programas de salud domiciliaria están ampliando por tanto los servicios de apoyo multidisciplinario, integrando el asesoramiento nutricional con la terapia procinética.

Nuevas Aprobaciones de Procinéticos Novedosos

Los desarrolladores de fármacos se centran en la selectividad de receptores para mejorar la seguridad. La naronaprida recibió la autorización de IND de la FDA en 2024 y se encuentra en ensayos de Fase 2b que muestran perfiles cardiacos favorables frente a los agentes de generaciones anteriores. La deudomperidona, que aplica química de deuterio para mejorar la farmacocinética, obtuvo nueva financiación para estudios fundamentales en 2024. Las agencias reguladoras han clasificado la gastroparesia como una necesidad médica no satisfecha, permitiendo revisiones aceleradas para los candidatos que documentan ventajas claras en el intervalo QT frente a los fármacos estándar.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plazos prolongados de aprobación regulatoria | -0.7% | Global, más pronunciado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Efectos adversos y retiradas de productos | -0.5% | Global, con variaciones regionales en la tolerancia al riesgo | Mediano plazo (2-4 años) |

| Desplazamiento hacia alternativas cannabinoides y herbales | -0.3% | América del Norte y Europa, adopción limitada en ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Reembolso limitado para casos idiopáticos | -0.4% | América del Norte y Europa, emergente en ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Plazos Prolongados de Aprobación Regulatoria

Los ensayos clínicos en gastroparesia enfrentan una alta respuesta al placebo y criterios de valoración subjetivos, lo que complica la demostración de eficacia. El rechazo de la FDA en 2024 al tradipitant tras un período de revisión prolongado demuestra la imprevisibilidad del proceso de aprobación [2]Registro Federal de la Oficina de Registros Federales, "Aprobaciones de Fármacos en Trastornos Gastrointestinales," federalregister.gov. La Agencia Europea de Medicamentos impone exigencias adicionales de datos pediátricos, extendiendo los presupuestos de desarrollo y desincentivando la participación de empresas biotecnológicas más pequeñas.

Efectos Adversos y Retiradas de Productos

Las retiradas históricas de la cisaprida y las restricciones sobre la domperidona han dejado a los reguladores cautelosos. La metoclopramida incluye una advertencia en recuadro negro por discinesia tardía, lo que limita su uso crónico. Los problemas de seguridad siguen siendo prioritarios porque los pacientes con gastroparesia a menudo necesitan terapia prolongada y frecuentemente toman varios otros fármacos, amplificando el riesgo de interacciones y efectos secundarios.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los Procinéticos Mantienen su Primacía en Medio de la Innovación en Seguridad

Los procinéticos capturaron el 41,73% del mercado de fármacos para la gastroparesia en 2025 y siguen siendo el tratamiento de primera línea a pesar de las advertencias de seguridad heredadas. El crecimiento del 126% en prescripciones de GIMOTI en 2024 demuestra que la administración nasal puede revitalizar moléculas establecidas. La deudomperidona y la naronaprida están posicionadas para elevar el tamaño del mercado de fármacos para la gastroparesia en esta clase gracias a una mayor selectividad de receptores y una mejor absorción. Las inyecciones de toxina botulínica, aunque con una base menor, están creciendo un 5,05% anual a medida que los gastroenterólogos perfeccionan las técnicas de inyección endoscópica en el píloro, mejorando la durabilidad del alivio sintomático.

Los antieméticos como el ondansetrón mantienen la demanda para el control de las náuseas, mientras que el granisetrón de liberación prolongada gana terreno en entornos perioperatorios. La categoría «Otros» abarca desde la mirtazapina en casos refractarios hasta agonistas del receptor de ghrelina como el TZP-102, que normalizó el vaciamiento gástrico en el 52,6% de los pacientes diabéticos en un estudio de Fase 2. Esta diversificación de la cartera subraya una tendencia hacia regímenes adaptados a la etiología que combinan agentes de motilidad con moduladores de síntomas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Enfermedad: Predominio Diabético con Potencial Alcista Posquirúrgico

La gastroparesia diabética representó el 59,55% de los casos y sigue siendo el principal motor de ingresos del mercado de fármacos para la gastroparesia. Sin embargo, el segmento se ve complicado por el mayor uso de agonistas del receptor GLP-1, que pueden ralentizar el vaciamiento gástrico y aumentar la demanda de procinéticos de rescate. La participación del mercado de fármacos para la gastroparesia correspondiente a las presentaciones posquirúrgicas es pequeña hoy en día, pero se expande a una CAGR del 5,62% a medida que aumentan los volúmenes de procedimientos bariátricos y los médicos implementan protocolos de seguimiento estructurado.

Los casos idiopáticos desafían la atención estándar e impulsan la investigación sobre mecanismos inflamatorios y neurogénicos. Las etiologías virales y neurológicas requieren enfoques matizados, incluidos inmunomoduladores o agentes neuroprotectores. Las formas inducidas por medicamentos son cada vez más visibles en adultos mayores con regímenes de polifarmacia, destacando la necesidad de vías de gestión conscientes de las interacciones farmacológicas.

Por Usuario Final: Los Hospitales Anclan la Atención mientras las Farmacias se Expanden

Los hospitales concentraron el 47,55% de los ingresos de 2025 gracias a las técnicas de diagnóstico por imagen, la gammagrafía gástrica y los procedimientos de implantación de estimuladores gástricos que siguen siendo tareas hospitalarias. El tamaño del mercado de fármacos para la gastroparesia vinculado a la utilización hospitalaria está llamado a crecer de manera constante a medida que los regímenes combinados de dispositivo y fármaco se conviertan en práctica habitual según la FDA. Las clínicas especializadas están emergiendo como centros de excelencia, ofreciendo servicios integrados de tipo dietético, psicológico e intervencionista que acortan el tiempo hasta la optimización del tratamiento.

Se prevé que las farmacias registren una CAGR del 5,95% hasta 2031, lo que refleja una gestión más amplia de la atención crónica, el aumento de las recetas especializadas enviadas por correo y la nutrición enteral domiciliaria que depende de los canales de distribución farmacéutica. Las necesidades de cadena de frío y educación al paciente de GIMOTI encajan bien con las capacidades de las farmacias especializadas, creando un impulsor adicional para este canal.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte representó el 43,22% de los ingresos de 2025, anclada por grandes centros médicos académicos y un reembolso favorable para las combinaciones de procedimientos y fármacos. La designación de la FDA de la gastroparesia como necesidad médica no satisfecha respalda la revisión acelerada para los nuevos participantes. La Clínica Cleveland reportó un 82% de respuesta clínica al combinar la estimulación eléctrica gástrica con la piloromiotomía, reforzando el liderazgo de la región en modelos de atención integrada. Sin embargo, el rechazo del tradipitant demuestra que los umbrales regulatorios siguen siendo estrictos.

Europa le sigue con una base menor pero madura. Las directrices de la Agencia Europea de Medicamentos y los formularios nacionales divergentes alargan los tiempos de despliegue; no obstante, Alemania muestra innovación a través de la terapia de combinación botánica Iberogast Advance, respaldada por datos poscomercialización. Las colaboraciones académicas transfronterizas, como la asociación clínica de Dr. Falk Pharma y Renexxion en naronaprida, mantienen un flujo de activos en fase avanzada. Las sociedades profesionales, incluida la Sociedad Europea de Neurogastroenterología y Motilidad, emiten recomendaciones de prescripción que conforman la adopción clínica.

��������-�ʲ���í�ھ����� es la región de más rápido crecimiento con una CAGR del 6,18%, impulsada por la alta incidencia de diabetes, la rápida urbanización y la expansión de la capacidad diagnóstica. Los estudios de prevalencia de Pakistán y Palestina destacan poblaciones no diagnosticadas considerables, apuntando a una demanda latente según Cureus. Los reguladores en mercados como Corea del Sur conceden ahora reembolso para nuevos agentes antisecretores ácidos que pueden coadministrarse con procinéticos, señalando una mayor apertura hacia terapias gastrointestinales novedosas. Las alianzas farmacéuticas, incluida la asociación Lupin–Takeda para el vonoprazán en India, ilustran el valor que las multinacionales otorgan a las asociaciones regionales para navegar las complejidades de precios y distribución.

Panorama Competitivo

El mercado de fármacos para la gastroparesia presenta una concentración moderada, con los cinco principales proveedores controlando casi el 45% de los ingresos por prescripción en 2024. Evoke Pharma aprovechó una formulación nasal diferenciada para lograr una rápida adopción, alcanzando una tasa anual corriente superior a USD 10 millones en los cuatro años posteriores a su lanzamiento. Renexxion se centra en procinéticos de doble mecanismo, mientras que CinDome Pharma aplica química de deuterio para mejorar la seguridad cardiaca. Cada empresa establece alianzas estratégicas para el alcance geográfico: Renexxion con Dr. Falk en Europa y CinDome explorando la cesión de licencias en ��������-�ʲ���í�ھ�����.

La intensidad de la cartera de productos está aumentando a medida que los inversores reconocen la necesidad no satisfecha. Las empresas medianas y las empresas derivadas académicas se concentran en compuestos específicos de receptor, agonistas de ghrelina y moduladores de serotonina que se dirigen a subtipos distintos de gastroparesia. Los fabricantes de dispositivos también están entrando en el panorama competitivo; los proveedores de estimuladores eléctricos gástricos colaboran con los desarrolladores de fármacos para agrupar soluciones procedimentales y farmacéuticas, aumentando los costes de cambio para los médicos y los pagadores.

Las grandes multinacionales participan de forma selectiva, a menudo mediante licencias en lugar de I+D interno, prefiriendo una exposición gestionada al riesgo mientras monitorean los resultados de seguridad de los nuevos agentes. Esta dinámica deja espacio para que los participantes ágiles aseguren indicaciones huérfanas, extensiones pediátricas y paquetes de evidencia del mundo real que refuercen las negociaciones de acceso con los pagadores.

Líderes de la Industria Global de Fármacos para la Gastroparesia

Evoke Pharma

AstraZeneca

Cadila Pharmaceuticals

Neurogastrx, Inc.

AbbVie Inc. (Allergan Plc)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Entero Therapeutics acordó una fusión inversa con Journey Therapeutics para formar una entidad cotizada en el Nasdaq centrada en enfermedades gastrointestinales, incluido el capeserode para la gastroparesia.

- Septiembre de 2024: Lupin y Takeda se asociaron para comercializar el vonoprazán en India, ampliando la cartera de trastornos ácidos relevante para los casos superpuestos de gastroparesia y reflujo.

- Mayo de 2024: CinDome Pharma recaudó USD 40 millones en financiación de Serie B para avanzar en los ensayos clínicos de deudomperidona dirigidos a la gastroparesia diabética.

- Marzo de 2024: Dr. Falk Pharma obtuvo la autorización de IND de la FDA para la naronaprida, habilitando los estudios en Estados Unidos de este procinético selectivo.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de medicamentos para la gastroparesia como todos los agentes farmacológicos de venta con y sin receta que restauran la motilidad gástrica o controlan las náuseas y los vómitos en casos confirmados de gastroparesia, servidos a través de canales hospitalarios, minoristas y en línea en todo el mundo. Las clases de fármacos cubiertas incluyen los agentes procinéticos, los antagonistas de la dopamina y la serotonina, los antibióticos macrólidos aplicados sin receta y los agonistas emergentes de la grelina o la motilina.

Exclusiones del ámbito de aplicación: Excluimos los dispositivos de estimulación eléctrica gástrica, los procedimientos quirúrgicos, los productos de alimentación enteral y los suplementos dietéticos.

������Գٲ�����ó��

- Por Clase de Fármaco

- Agentes Antieméticos

- Antagonistas 5-HT3

- Antagonistas NK-1

- Antagonistas de la Dopamina

- Agentes Procinéticos

- Metoclopramida

- Domperidona

- Antibióticos Macrólidos

- Agonistas del Receptor de Ghrelina

- Inyecciones de Toxina Botulínica

- Otros

- Agentes Antieméticos

- Por Tipo de Enfermedad

- Gastroparesia Diabética

- Gastroparesia Posquirúrgica

- Gastroparesia Idiopática

- Gastroparesia Inducida por Causas Virales y Neurológicas

- Otros

- Por Usuario Final

- Hospitales

- Clínicas Especializadas

- Farmacias

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Australia

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Validamos las pistas secundarias mediante entrevistas con gastroenterólogos, farmacéuticos hospitalarios y distribuidores regionales de Norteamérica, Europa, ��������-�ʲ���í�ھ����� y el Golfo. Estas conversaciones permiten afinar los grupos de pacientes, la adherencia a las dosis y la dispersión de precios, lo que permite a nuestro equipo ajustar las hipótesis a la realidad sobre el terreno antes de la modelización final.

Investigación documental

Comenzamos recopilando datos de prevalencia y tratamiento de fuentes públicas como la Federación Internacional de Diabetes, el Instituto Nacional de Diabetes y Enfermedades Digestivas y Renales, Eurostat y revistas especializadas como Gut. Los expedientes reglamentarios (Libro Naranja de la FDA, aprobaciones de la EMA) y los informes 10-K de las empresas proporcionan plazos de lanzamiento y precios medios de venta, mientras que las herramientas de pago de ���ϲ�����, como D&B Hoovers y Dow Jones Factiva, corroboran la distribución de los ingresos. Los organismos comerciales (American Gastroenterological Association), los rastreadores de importaciones Volza para macrólidos y los análisis de patentes Questel complementan el conjunto de datos, permitiéndonos supervisar el impulso de la cartera de productos. Las fuentes enumeradas son ilustrativas, y muchas otras referencias abiertas y de pago alimentan la recopilación, validación y clarificación de datos.

Dimensionamiento y previsión del mercado

Los analistas de Mordor aplican un modelo descendente de prevalencia a cohorte tratada que convierte la prevalencia diabética e idiopática global en pacientes a los que se puede tratar y, a continuación, la multiplican por la penetración de la terapia y el coste anualizado de la dosis. Los roll-ups de proveedores de muestras de ASP multiplicadas por volumen actúan como una comprobación cruzada ascendente. Entre las variables clave se incluyen las tendencias en la incidencia de la diabetes, las tasas de diagnóstico, la dosis media diaria, la interrupción del tratamiento, los cambios en el reembolso y el impacto del lanzamiento de nuevos productos. Una regresión multivariante apoyada por ARIMA proyecta estos datos hasta 2030, mientras que el análisis de escenarios amortigua las perturbaciones normativas o de precios.

Ciclo de validación y actualización de datos

Los resultados se comparan con los registros de compras de los hospitales, los informes trimestrales de farmacia y los datos aduaneros. Una vez resueltas las anomalías, los revisores superiores dan su visto bueno. Actualizamos el modelo anualmente, con actualizaciones provisionales cuando se producen aprobaciones importantes o retiradas de seguridad, para garantizar que los clientes reciban la información más reciente.

Por qué la base mundial de medicamentos para la gastroparesia de Mordor se gana la confianza

Los valores publicados difieren porque las empresas varían en la cobertura de trastornos, las fechas de actualización y la cadencia de actualización, y reconocemos esas diferencias por adelantado. Entre las principales causas de las diferencias se incluyen la inclusión de la terapia con dispositivos por parte de algunos editores, la dependencia de ASP globales constantes sin descuentos regionales, la validación primaria limitada y las actualizaciones menos frecuentes de los modelos.

El ámbito disciplinado de Mordor y la reconstrucción anual basada en el paciente producen un punto medio equilibrado en el que las partes interesadas pueden confiar.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 5,03 B (2025) | Inteligencia de Mordor | |

| USD 6,63 B (2024) | Consultoría global A | Incluye dispositivos y terapias nutricionales, escenario único de crecimiento |

| USD 5,90 B (2023) | Revista industrial B | Añade los ingresos de los antiácidos OTC, los tipos de cambio históricos y una validación mínima por expertos. |

| USD 8,33 B (2025) | Consultoría regional C | Mezcla más amplia de fármacos para la motilidad gástrica, utiliza un aumento constante de ASP |

Estas comparaciones muestran cómo la amplitud del alcance, el año base y la profundidad de la validación influyen en las cifras principales. ���ϲ����� basa su estimación en clases de fármacos claramente definidas, grupos de pacientes validados y datos actualizados anualmente, lo que proporciona una base fiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado Global de Fármacos para la Gastroparesia?

El tamaño del mercado de fármacos para la gastroparesia alcanzó los USD 5,25 mil millones en 2026.

¿Quiénes son los actores clave en el Mercado Global de Fármacos para la Gastroparesia?

Evoke Pharma, AstraZeneca, Cadila Pharmaceuticals, Neurogastrx, Inc. y AbbVie Inc. (Allergan Plc) son las principales empresas que operan en el Mercado Global de Fármacos para la Gastroparesia.

¿Por qué ��������-�ʲ���í�ھ����� es la región de más rápido crecimiento?

Un aumento en la prevalencia de diabetes y la expansión de la capacidad diagnóstica están impulsando una CAGR del 6,18% en ��������-�ʲ���í�ھ����� hasta 2031.

¿Qué clase de fármaco lidera el mercado de fármacos para la gastroparesia?

Los agentes procinéticos lideraron con una participación del 41,73% en 2025 debido a su efecto directo sobre la motilidad gástrica.

Última actualización de la página el: