Tamaño y Cuota del Mercado de Fabricación de Acero Estructural en Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

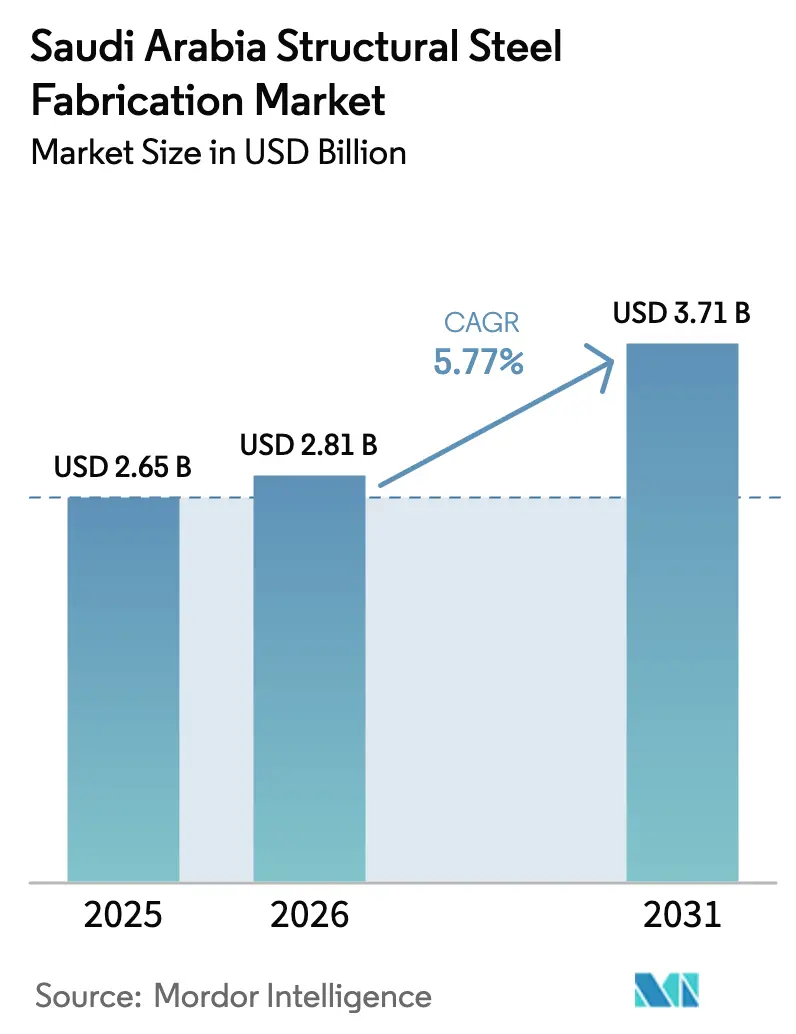

| Tamaño del mercado en el año base (2025) | 2.65 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.77% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fabricación de Acero Estructural en Arabia Saudita por ���ϲ�����

El tamaño del mercado de fabricación de acero estructural en Arabia Saudita fue valorado en USD 2.650 millones en 2025 y se estima que crecerá desde USD 2.810 millones en 2026 hasta alcanzar USD 3.710 millones en 2031, a una CAGR del 5,77% durante el período de previsión (2026-2031). El persistente retraso acumulado de los proyectos de Visión 2030, la expansión petroquímica aguas abajo y una cartera de energías renovables de 15 gigavatios mantienen conjuntamente una alta utilización de los talleres. Los fabricantes están acelerando la transición hacia la construcción modular habilitada por BIM, invirtiendo en soldadura robótica y corte láser de precisión para cumplir con los plazos de entrega ajustados y las estrictas cuotas del Programa de Valor Agregado Total en el Reino (IKTVA). La Provincia Oriental sigue siendo el ancla de ingresos gracias al corredor petroquímico de Jubail, aunque Riad es ahora el epicentro de las construcciones de entretenimiento, cultura y transporte de rápido crecimiento. Los contratos de suministro a largo plazo con cobertura cambiaria están ayudando a los grandes astilleros a absorber los picos de precios de palanquilla y chatarra provocados por las disrupciones logísticas en el Mar Rojo.

Conclusiones Clave del Informe

- Por tipo de producto, las secciones pesadas lideraron con el 38% del tamaño del mercado de fabricación de acero estructural en Arabia Saudita en 2025, y se proyecta que los módulos y bastidores de construcción personalizada se expandirán a una CAGR del 7,11% hasta 2031.

- Por industria de usuario final, el petróleo y gas representó el 32,1% de la cuota del mercado de fabricación de acero estructural en Arabia Saudita en 2025, y se proyecta que la energía eléctrica y la energía (servicios públicos y renovables) crecerá a una CAGR del 8,4% hasta 2031.

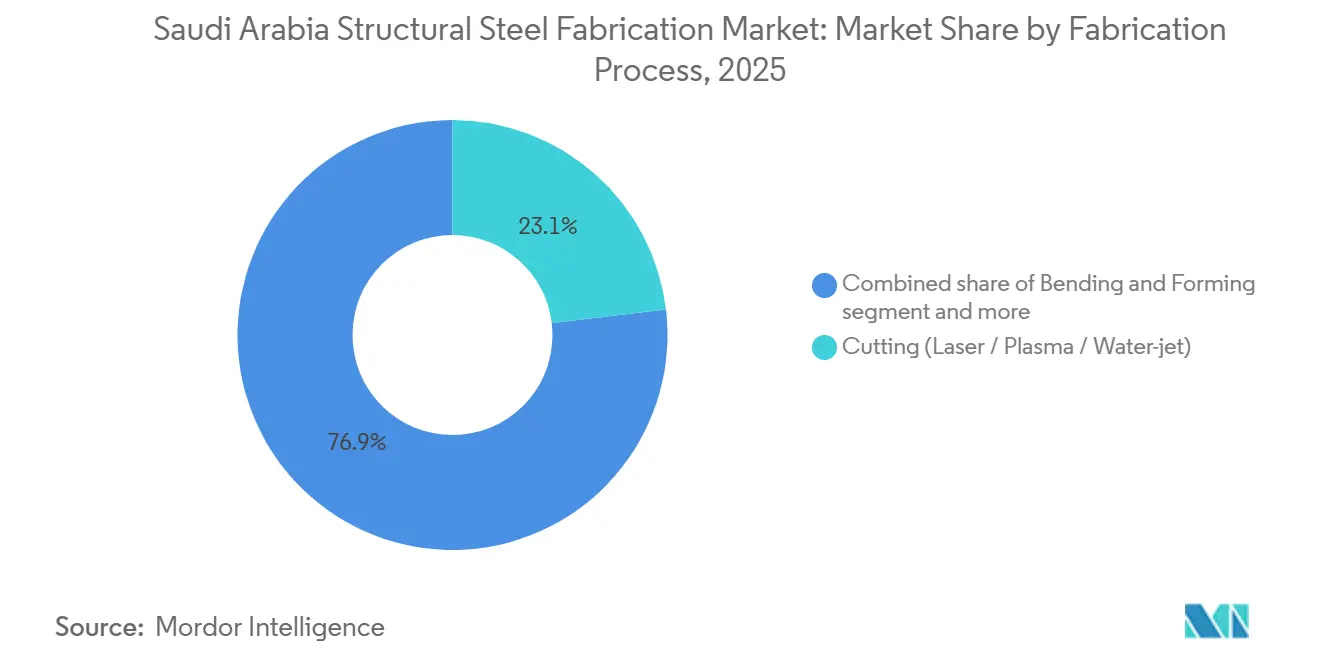

- Por proceso de fabricación, el corte mantuvo el 23,1% de la cuota del mercado de fabricación de acero estructural en Arabia Saudita en 2025, y se proyecta que el ensamblaje e integración modular crecerá a una CAGR del 6,93% entre 2026 y 2031.

- Por geografía, la Provincia Oriental capturó el 36,88% del tamaño del mercado de fabricación de acero estructural en Arabia Saudita en 2025, y se proyecta que la Provincia de Riad se expandirá a una CAGR del 7,01% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fabricación de Acero Estructural en Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la cartera de infraestructura multimillonaria bajo la aceleración del financiamiento de Visión 2030 | 1.8% | Nacional, con concentración en Riad, La Meca y la Provincia Oriental | Mediano plazo (2-4 años) |

| Ejecución acelerada de los gigaproyectos (NEOM, Mar Rojo, Qiddiya) que alcanzan la fase de construcción plena | 1.5% | Región Occidental (NEOM, Mar Rojo), Provincia de Riad (Qiddiya) | Corto plazo (≤ 2 años) |

| Auge en las adiciones de capacidad petroquímica y de petróleo y gas aguas abajo vinculadas a la descarbonización de Aramco | 1.2% | Provincia Oriental (Jubail, Ras Al Khair) | Mediano plazo (2-4 años) |

| Cuotas más estrictas de IKTVA y de contenido local "Fabricado en Arabia Saudita" que estimulan la demanda de fabricación doméstica | 1.0% | Nacional, con mayor aplicación en los sectores de energía y defensa | Largo plazo (≥ 4 años) |

| Adopción de la construcción modular habilitada por BIM y robótica automatizada en planta para reducir los plazos de entrega de proyectos | 0.8% | Nacional, adopción temprana en Riad y NEOM | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Expansión de la Cartera de Infraestructura Multimillonaria bajo la Aceleración del Financiamiento de Visión 2030

La cartera de megaproyectos del sector público de Arabia Saudita ha pasado de las mesas de diseño a las obras, con el Metro de Riad, la Puerta de Diriyah y el Puente Terrestre de 1.500 kilómetros absorbiendo ahora acero de superficie. Solo las extensiones del metro necesitarán más de 100.000 toneladas de vigas y vigas de placa trabajada para viaductos y estaciones. La asignación de USD 9.900 millones a la infraestructura de NEOM hasta 2026 asegura una cartera de pedidos plurianual para los fabricantes capaces de suministrar elementos con clasificación sísmica en plazos ajustados. Los grandes astilleros están respondiendo añadiendo células de doblado CNC y taladrado rotativo que pueden mecanizar cerchas personalizadas sin subcontratar. Estas mejoras de capital aumentan el rendimiento en el primer paso y acortan los ciclos de taller, reforzando la capacidad doméstica en un momento en que las rutas de importación enfrentan riesgos geopolíticos.

Ejecución Acelerada de los Gigaproyectos que Alcanzan la Fase de ��DzԲ��ٰ��ܳ�����ó�� Plena

NEOM, Qiddiya y el Proyecto del Mar Rojo han entrado en plena construcción vertical, impulsando un aumento de demanda sincronizado de marcos modulares repetitivos que favorecen la soldadura robótica frente al ensamblaje manual. Las plantas de prefabricación in situ de Samsung C&T en NEOM reducen las horas de soldadura en campo en aproximadamente un 40%, demostrando el potencial de productividad de la automatización. El estadio con techo retráctil de Qiddiya necesita 15.000 toneladas de secciones huecas tubulares y cerchas articuladas, volúmenes que solo los grandes astilleros sauditas altamente automatizados pueden suministrar a nivel doméstico. Los contratistas ahora almacenan vigas cortadas a medida y placas pretaladradas para evitar penalizaciones por retrasos en el cronograma, aunque esta práctica inmoviliza capital de trabajo. Los pedidos repetidos de contratistas principales que valoran la fiabilidad más que el menor costo están recompensando a los fabricantes que invierten en flujos de trabajo digitales y reservas de capacidad.

Auge en las adiciones de capacidad petroquímica y de petróleo y gas aguas abajo vinculadas a la descarbonización de Aramco

La diversificación aguas abajo liderada por Aramco está anclando un megaciclo petroquímico que añadirá más de 5 millones de toneladas por año de etileno para 2030. El complejo Amiral por sí solo requiere 80.000 toneladas de acero estructural en sus unidades de craqueo y derivados, con ventanas de entrega vinculadas a una fecha de primera producción en 2027. Las asignaciones de materias primas otorgadas en 2025 a Tasnee y Sipchem-LyondellBasell desencadenaron licitaciones de EPC que especifican soportes certificados por ASME y bastidores de tuberías con clasificación sísmica, elevando el estándar de los sistemas de calidad. Los fabricantes que ya poseen sellos ASME y AWS están en posición privilegiada para obtener estos contratos, y varios han actualizado sus laboratorios de ensayos no destructivos para asegurar acuerdos marco a largo plazo. El trabajo petroquímico también sustenta la demanda de bastidores llave en mano, permitiendo a los astilleros avanzar hacia la integración mecánica de mayor margen.

Cuotas más estrictas de IKTVA y de contenido local "Fabricado en Arabia Saudita" que estimulan la demanda de fabricación doméstica

El Programa de Valor Agregado Total en el Reino alcanzó un logro del 70 por ciento en febrero de 2026, contribuyendo con USD 280.000 millones al PIB y creando más de 500.000 empleos, aunque la aplicación se está intensificando a medida que Aramco y el Ministerio de Inversión exigen un 75 por ciento de contenido local para los nuevos contratos de energía e infraestructura para 2028[1] "El Programa IKTVA Contribuye con 280.000 millones de USD al PIB de Arabia Saudita." MEED, febrero de 2026. . La empresa conjunta de Zamil Steel de noviembre de 2024 con la alemana Wolffkran para fabricar grúas torre a nivel doméstico ejemplifica la respuesta estratégica, convirtiendo una línea de productos anteriormente importada en una cadena de suministro local que califica para créditos IKTVA y acorta los plazos de entrega de 16 semanas a 8 semanas. La asociación de AIC Steel con Lockheed Martin para localizar la fabricación de sistemas de defensa, anunciada en 2024, aprovecha los incentivos IKTVA para capturar una parte del presupuesto anual de adquisiciones de defensa del Reino de USD 10.000 millones, diversificando los ingresos más allá de los segmentos tradicionales de construcción y petróleo y gas. El efecto en cascada del programa es evidente en el complejo industrial de USD 153,3 millones de Zamil Steel en Al-Kharj, desarrollado con SAMI Land para la fabricación de defensa, que albergará bahías de corte láser, mecanizado CNC y soldadura automatizada diseñadas para cumplir con las especificaciones militares de la OTAN y de Arabia Saudita. El requisito de IKTVA de que los proveedores demuestren un 30 por ciento de empleo saudita en roles de ingeniería y un 70 por ciento en roles de adquisiciones para 2026 está acelerando las asociaciones de formación con la Corporación de Formación Técnica y Profesional, aunque el ritmo de desarrollo de habilidades va a la zaga del aumento en la adjudicación de contratos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de picos y caídas en los costos de importación de palanquilla y chatarra en medio de las disrupciones logísticas en el Mar Rojo y el Mar Negro | -0.6% | Región Occidental (Yeda, NEOM, Proyecto del Mar Rojo) con repercusión en los precios nacionales | Corto plazo (≤ 2 años) |

| Escasez persistente de soldadores y fabricantes certificados a medida que la saudización reduce la reserva de mano de obra expatriada | -0.5% | Nacional, aguda en Riad y la Provincia Oriental | Mediano plazo (2-4 años) |

| Ciclos de pago prolongados y retenciones en los megaproyectos públicos que presionan el capital de trabajo de los fabricantes | -0.4% | Nacional, concentrado en infraestructura financiada por el gobierno y contratos de defensa | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Volatilidad de Picos y Caídas en los Costos de Importación de Palanquilla y Chatarra en Medio de las Disrupciones Logísticas en el Mar Rojo y el Mar Negro

Los ataques hutíes en el Mar Rojo elevaron las primas de riesgo de guerra a diez veces los niveles previos a la crisis, aumentando el flete al contado desde Asia hasta Yeda de USD 500 a USD 2.500 por TEU y añadiendo aproximadamente USD 75 por tonelada a los costos de acero en destino. El desvío a través del puerto de Dammam evita la zona de conflicto, pero añade gastos de transporte terrestre y tres días a la entrega, lo que perjudica los contratos de precio fijo. Los fabricantes ahora negocian cláusulas de indexación por inflación y mantienen mayores reservas de seguridad, lo que aumenta las necesidades de capital de trabajo pero protege la reputación de entrega.

Escasez Persistente de Soldadores y Fabricantes Certificados a Medida que la Saudización Reduce la Reserva de Mano de Obra Expatriada

Los mandatos de un 30% de ingenieros sauditas y un 70% de personal de adquisiciones saudita para 2026 han acelerado la salida de expatriados, dejando un déficit estimado de 10.000 a 15.000 soldadores certificados. Las academias respaldadas por la industria gradúan menos de 2.000 soldadores por año, lo que obliga a las empresas a automatizar o pagar primas salariales por habilidades escasas. Los proyectos de Riad y la Provincia Oriental compiten por la misma reserva de talento, inflando los costos laborales y extendiendo los cronogramas en ensamblajes especializados.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Secciones Pesadas Dominan, los Bastidores Modulares se Expanden

Las secciones pesadas representaron el 38% de los ingresos de 2025 para la cuota del mercado de fabricación de acero estructural en Arabia Saudita, subrayando su papel como elementos primarios de carga en torres, puentes y naves industriales. La demanda está arraigada en proyectos como los viaductos del Metro de Riad y los bastidores de tuberías petroquímicas que no pueden sustituir calibres más ligeros. Por el contrario, los módulos y bastidores de construcción personalizada registran la expansión más rápida, creciendo a una CAGR del 7,11% a medida que los gigaproyectos especifican ensamblajes fuera del sitio para contrarrestar las limitaciones de mano de obra in situ. Las líneas de prefabricación de NEOM de Samsung C&T ilustran cómo los paquetes de bastidores llave en mano integran marcos estructurales, tuberías e instalaciones eléctricas, reduciendo las horas en campo y garantizando la precisión dimensional. Los astilleros equipados con células de soldadura robótica y mecanizado CNC se posicionan para capturar este segmento premium, aprovechando el BIM para sincronizar disciplinas antes aisladas.

La tendencia hacia la modularización también impulsa la demanda auxiliar de trabajos de placa de precisión utilizados en soportes de reactores y grandes cerchas. Las secciones tubulares y huecas ganan importancia en marcos con clasificación sísmica como el techo retráctil de Qiddiya, mientras que las secciones ligeras sostienen las construcciones residenciales y comerciales de baja altura donde la velocidad supera a la capacidad. El tamaño del mercado de fabricación de acero estructural en Arabia Saudita asociado con las vigas de placa trabajada está preparado para seguir el gasto en infraestructura en puentes de gran luz, con el proyecto ferroviario del Puente Terrestre solo previsto para absorber 200.000 toneladas de vigas y estructuras de pórtico para 2029. A medida que los astilleros se diversifican en múltiples líneas de productos, el software avanzado de anidamiento ayuda a optimizar los planes de corte, minimizando el desperdicio y aumentando el rendimiento general.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Petróleo y Gas Lidera, las Energías Renovables se Aceleran

El petróleo y gas mantuvo una cuota dominante del 32,1% del mercado de fabricación de acero estructural en Arabia Saudita en 2025, impulsado por expansiones aguas abajo como el craqueo Amiral de USD 11.000 millones y la infraestructura de apoyo en Jubail. Estos proyectos ordenan soportes certificados por ASME de gran volumen y placa pesada, bloqueando la capacidad de los talleres hasta bien entrado 2027. Sin embargo, los servicios públicos de energía eléctrica y energía y las energías renovables son el segmento emergente, con previsión de crecer a una CAGR del 8,4% hasta 2031 a medida que ACWA Power, Masdar y TotalEnergies desarrollan una cartera de 15 gigavatios de parques solares y eólicos. Las estructuras de seguimiento, las secciones de torres eólicas y el acero de interconexión de red forman una parte creciente de las carteras de pedidos, diversificando los ingresos más allá de los hidrocarburos.

Los usuarios finales de la construcción siguen siendo significativos, beneficiándose de las extensiones de metro en curso, los recintos patrimoniales y los grandes distritos comerciales que dependen en gran medida de vigas y miembros conformados en frío. Los pedidos de equipos de fabricación e industriales, incluidas las grúas torre surgidas de la empresa conjunta Zamil-Wolffkran, refuerzan un ascenso gradual en la fabricación de bienes de capital dentro del Reino. La demanda de nicho surge en defensa, minería y construcción naval a medida que las normas IKTVA abren puertas para ensamblajes localizados de alta especificación. La industria de fabricación de acero estructural en Arabia Saudita se está adaptando mejorando sus carteras de certificación, AWS, ISO 9001 y, cada vez más, ISO 3834, para atender a múltiples mercados finales sin comprometer el cumplimiento normativo.

Por Proceso de Fabricación: El Corte Mantiene su Escala, el Ensamblaje e Integración se Disparan

Los procesos de corte aportaron el 23,1% de los ingresos de 2025, convirtiéndolos en el mayor contribuyente al tamaño del mercado de fabricación de acero estructural en Arabia Saudita a nivel de proceso. Las líneas multieje de láser, plasma y chorro de agua suministran piezas en bruto precisas que impulsan la productividad aguas abajo, como lo ejemplifica la configuración láser de ±0,5 mm de MS-Metals en Tabuk. Sin embargo, el conjunto de ensamblaje e integración modular está en camino de registrar el mayor crecimiento, con una CAGR del 6,93% hasta 2031, a medida que los contratistas de EPC adjudican cada vez más paquetes de bastidores llave en mano en lugar de tonelaje de acero por partida. Los fabricantes, por tanto, agrupan corte, conformado, soldadura e incluso instalación eléctrica dentro de contratos únicos que prometen responsabilidad en un solo punto.

El doblado y conformado mantienen el ritmo donde se requieren curvas arquitectónicas y vigas cónicas, especialmente en la casa de ópera sin columnas de Diriyah y el techo del estadio de Qiddiya. La soldadura, ya sea TIG, MIG o SMAW, sigue siendo el paso crítico de valor añadido, pero la escasez de mano de obra impulsa la adopción de robótica en juntas rutinarias, reservando a los soldadores humanos certificados para aplicaciones de recipientes a presión y sísmicas. El mecanizado y el tratamiento de superficie completan el flujo, con una creciente capacidad interna en la fábrica Tuwaiq de Doosan que vincula la forja, el mecanizado CNC y el acabado bajo un mismo techo. El modelo integrado reduce los traspasos logísticos y se adapta a la filosofía de ejecución acelerada ahora prevalente en las construcciones del sector público.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La Provincia Oriental contribuyó con el 36,88% de los ingresos de 2025, anclada por las expansiones petroquímicas de Jubail y el emergente centro de industria pesada de Ras Al Khair. Proyectos como el complejo Amiral, la instalación de 3,3 millones de toneladas por año de Tasnee y la unidad de deshidrogenación de propano de Advanced Petrochemical bloquean colectivamente más de 150.000 toneladas de demanda futura de acero. El puerto de aguas profundas de Dammam se ha convertido en la ruta alternativa preferida cuando las rutas del Mar Rojo se activan, otorgando a los astilleros locales una ventaja logística en la recepción de materias primas. La planta de fundición y forja Tuwaiq de USD 834 millones en Ras Al Khair y el astillero de fabricación de 40.000 toneladas por año de NMDC Energy fortalecen un corredor verticalmente integrado capaz de abastecer tanto a los mercados domésticos como de exportación[2]"Astillero de Fabricación de NMDC Energy en Ras Al Khair." MEED, enero de 2025. .

La Provincia de Riad, aunque menor en base, es la geografía de más rápido crecimiento con una CAGR del 7,01% hasta 2031. La extensión de la Línea Roja del metro, la casa de ópera de Diriyah de SAR 5.100 millones (USD 1.360 millones) y el complejo de entretenimiento de Qiddiya requieren colectivamente cerchas especializadas, secciones tubulares y acero arquitectónico. Los fabricantes están estableciendo astilleros satélite en Al-Kharj y la Ciudad Industrial de Sudair para reducir los tiempos de transporte y posicionarse más cerca de los sitios finales. La planta de acoplamientos OCTG de Arabian Pipes y el nuevo laminador de barras de refuerzo de Benaa amplían la huella industrial más allá de la construcción, reflejando el giro de la capital hacia la fabricación diversificada.

La Provincia de La Meca alberga icónicos gigaproyectos como NEOM, Oxagon y los complejos turísticos del Mar Rojo, cada uno de los cuales presenta una demanda sostenida de marcos modulares, acero para plantas de desalinización y terminales aeroportuarias. Si bien los recargos de flete relacionados con los hutíes inicialmente inflaron los costos de los proyectos en la costa occidental, los contratistas mitigaron la exposición enrutando a través de Dammam y por carretera. La fábrica de torres eólicas de Al Yamama en Yanbu posiciona a la región occidental como centro de suministro para la cartera eólica nacional de 3 gigavatios. Las regiones periféricas como Tabuk y Hail ya no son zonas rezagadas; la instalación automatizada de MS-Metals en Tabuk y el proyecto solar As Sufun de TotalEnergies-AEW demuestran que el dinero de Visión 2030 ahora llega a las provincias secundarias, ampliando la base de clientes para los fabricantes dispuestos a movilizarse.

Panorama Competitivo

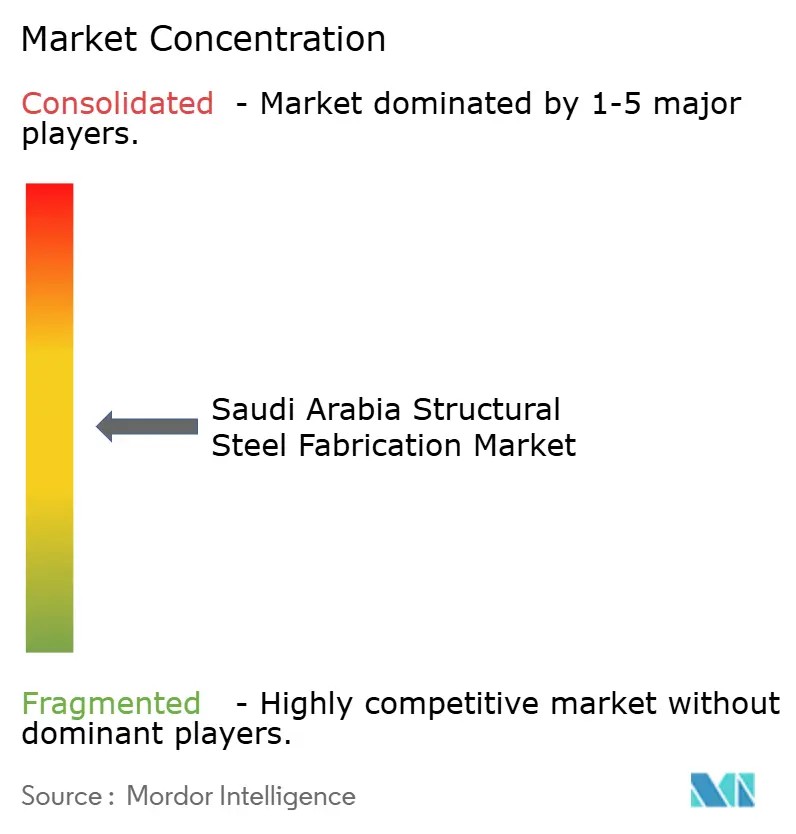

El sector de fabricación de acero estructural de Arabia Saudita es moderadamente competitivo. Zamil Steel impulsa la integración vertical, desde secciones pesadas hasta grúas torre y módulos de defensa, lo que le permite ofrecer soluciones de principio a fin que cumplen con los estrictos requisitos de crédito IKTVA. MS-Metals aprovecha la soldadura robótica y la interoperabilidad BIM para superar a los rivales en cronograma, una ventaja decisiva en los paquetes de NEOM de ejecución acelerada. El giro de AIC Steel hacia la defensa a través de Lockheed Martin diversifica los ingresos y captura márgenes más altos vinculados a especificaciones de grado OTAN.

La consolidación impulsada por el Estado está en marcha. La compra de Hadeed por parte del Fondo de Inversión Pública (PIF) en 2025 y la posterior adquisición de Rajhi Steel señalan la ambición de crear un campeón nacional con líneas de laminación internas de palanquilla, placa y barras de refuerzo. El fabricante de acero integrado podría internalizar el suministro de materias primas y fijar precios de referencia domésticos, presionando a los fabricantes independientes a especializarse o buscar empresas conjuntas. Los participantes extranjeros como el laminador de tubos SAW de Buhur-Jindal de USD 100 millones aprovechan la tecnología de la empresa matriz y los incentivos de financiamiento local, intensificando la rivalidad en los segmentos de tubería de uso general y secciones huecas estructurales[3]"Empresa Conjunta de Planta de Tubos SAW Buhur-Jindal." MEED, febrero de 2026..

Los manuales estratégicos ahora enfatizan los acuerdos marco a largo plazo con Aramco, la Compañía de Electricidad de Arabia Saudita (SEC) y las empresas de la cartera del PIF, asegurando un tonelaje base y suavizando la volatilidad de los pedidos. El gasto en tecnología se centra en células automatizadas de corte y soldadura que aumentan el rendimiento por metro cuadrado, permitiendo a los astilleros cercanos a las zonas metropolitanas competir a pesar de los mayores costos del suelo. Las mejoras de certificación, de ASME a ISO 3834, permiten el acceso a licitaciones petroquímicas, de energía y de defensa que conllevan márgenes más gruesos que el trabajo de construcción comercial sensible al precio.

Líderes de la Industria de Fabricación de Acero Estructural en Arabia Saudita

Attieh Steel

Gulf Specialized Works

Zamil Steel

Saudi Building Systems Mfg. Co.

International Building Systems Factory Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Buhur Group y Jindal SAW formaron una empresa conjunta para construir una planta de tubos de acero al carbono de 350.000 toneladas por año en la Ciudad Industrial de Sudair, con primera producción prevista para el cuarto trimestre de 2027.

- Enero de 2026: East Pipes Integrated recibió un contrato de USD 20,9 millones para duplicar la capacidad de la línea de revestimiento en Dammam, alineándose con la demanda ferroviaria del Puente Terrestre.

- Diciembre de 2025: Arabian Pipes anunció una fábrica de acoplamientos OCTG de USD 8 millones en Riad, con el objetivo de su puesta en marcha en el segundo trimestre de 2027.

- Noviembre de 2025: Al Yamama Iron & Steel ganó un contrato de USD 47,1 millones para suministrar torres de transmisión de 380 kV en la Región Occidental.

Alcance del Informe del Mercado de Fabricación de Acero Estructural en Arabia Saudita

La fabricación de acero estructural es el proceso de doblar, cortar y modelar el acero para crear una estructura. Para la fabricación de acero estructural, las piezas de acero se ensamblan frecuentemente para crear diferentes estructuras de tamaños y formas predefinidos.

El mercado de fabricación de acero estructural en Arabia Saudita está segmentado por industria de usuario final (fabricación, energía eléctrica y energía, construcción, petróleo y gas, y otras industrias de usuario final) y tipo de producto (acero de sección pesada, acero de sección ligera y otros tipos de productos).

El informe ofrece los tamaños de mercado y las previsiones para el mercado de fabricación de acero estructural en Arabia Saudita en valor (USD) para todos los segmentos anteriores.

| Secciones Pesadas (Vigas y Columnas) |

| Miembros de Sección Ligera y Conformados en Frío |

| Secciones Tubulares y Huecas Estructurales |

| Vigas y Cerchas de Placa Trabajada |

| Módulos y Bastidores de ��DzԲ��ٰ��ܳ�����ó�� Personalizada |

| ��DzԲ��ٰ��ܳ�����ó�� | Edificios Comerciales |

| Edificios Residenciales | |

| Edificios Industriales | |

| Infraestructura de Transporte (carreteras, puentes, metro) | |

| Energía Eléctrica y Energía (servicios públicos y renovables) | |

| Petróleo y Gas | |

| Fabricación y Equipos Industriales | |

| Sistemas Automotrices y Ferroviarios | |

| Otras Industrias (Minería, ��DzԲ��ٰ��ܳ�����ó�� Naval, Defensa, Agroalimentaria, Telecomunicaciones) |

| Corte (láser, plasma, chorro de agua, sierra, cizalla) |

| Doblado y Conformado (prensa plegadora, laminado, rotativo) |

| Soldadura (TIG, MIG, SMAW, por puntos) |

| Mecanizado (fresado, torneado, taladrado, CNC) |

| Fundición y Forja |

| Tratamiento de Superficie y Acabado |

| Ensamblaje e Integración Modular |

| Provincia de Riad |

| Provincia de La Meca (Yeda, La Meca) |

| Provincia Oriental (Dammam, Jubail) |

| Resto de Arabia Saudita |

| Por Tipo de Producto | Secciones Pesadas (Vigas y Columnas) | |

| Miembros de Sección Ligera y Conformados en Frío | ||

| Secciones Tubulares y Huecas Estructurales | ||

| Vigas y Cerchas de Placa Trabajada | ||

| Módulos y Bastidores de ��DzԲ��ٰ��ܳ�����ó�� Personalizada | ||

| Por Industria de Usuario Final | ��DzԲ��ٰ��ܳ�����ó�� | Edificios Comerciales |

| Edificios Residenciales | ||

| Edificios Industriales | ||

| Infraestructura de Transporte (carreteras, puentes, metro) | ||

| Energía Eléctrica y Energía (servicios públicos y renovables) | ||

| Petróleo y Gas | ||

| Fabricación y Equipos Industriales | ||

| Sistemas Automotrices y Ferroviarios | ||

| Otras Industrias (Minería, ��DzԲ��ٰ��ܳ�����ó�� Naval, Defensa, Agroalimentaria, Telecomunicaciones) | ||

| Por Proceso de Fabricación | Corte (láser, plasma, chorro de agua, sierra, cizalla) | |

| Doblado y Conformado (prensa plegadora, laminado, rotativo) | ||

| Soldadura (TIG, MIG, SMAW, por puntos) | ||

| Mecanizado (fresado, torneado, taladrado, CNC) | ||

| Fundición y Forja | ||

| Tratamiento de Superficie y Acabado | ||

| Ensamblaje e Integración Modular | ||

| Por Geografía | Provincia de Riad | |

| Provincia de La Meca (Yeda, La Meca) | ||

| Provincia Oriental (Dammam, Jubail) | ||

| Resto de Arabia Saudita | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto de la demanda de fabricación de acero estructural en Arabia Saudita para 2031?

Se proyecta que el mercado de fabricación de acero estructural en Arabia Saudita alcanzará USD 3.710 millones para 2031.

¿Qué provincia registra el crecimiento más rápido en la demanda de fabricación?

Se espera que la Provincia de Riad registre una CAGR del 7,01% hasta 2031, la más alta entre todas las regiones.

¿Qué sector de usuario final se expandirá más rápidamente?

Se prevé que los servicios públicos de energía eléctrica y energía y las energías renovables crezcan a una CAGR del 8,4% hasta 2031.

¿Cómo están configurando las normas IKTVA al sector?

Las cuotas más estrictas de IKTVA ahora exigen un 75% de contenido local para 2028, lo que impulsa empresas conjuntas y nuevas líneas de producción doméstica.

Última actualización de la página el: