Tamaño y �ʲ����پ������貹����ó�� del Mercado de la Construcción en Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

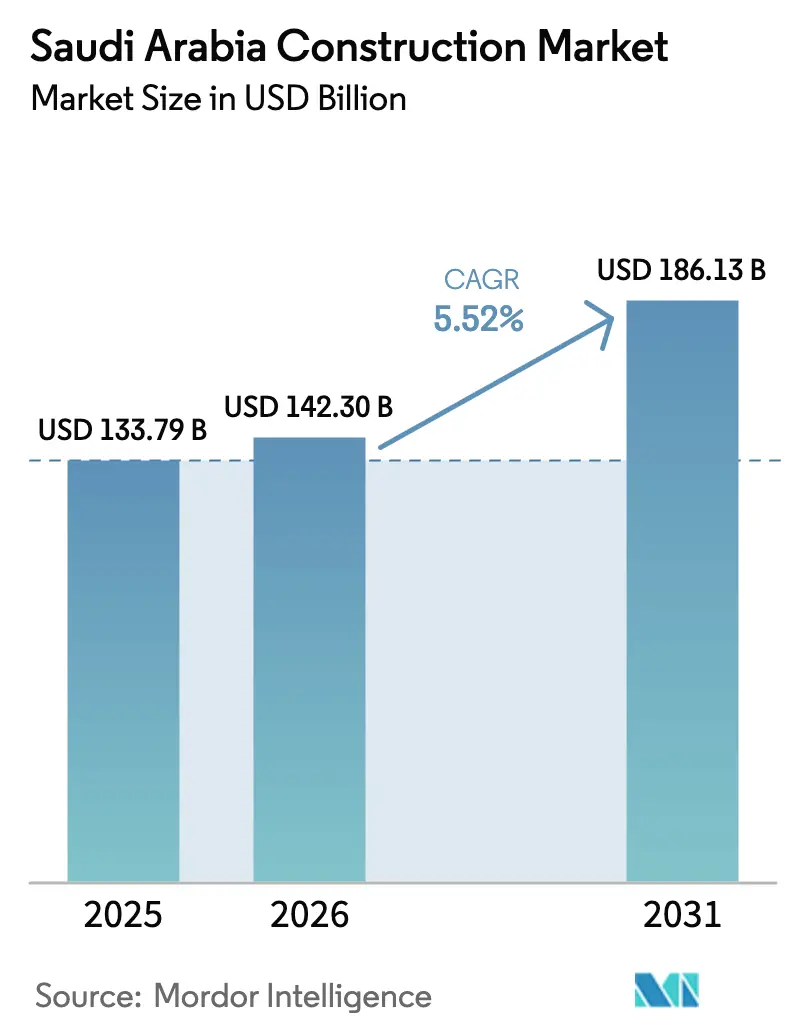

| Tamaño del mercado en el año base (2025) | 133.79 Mil millones de dólares |

| Tamaño del Mercado (2026) | 142.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 186.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.52% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de la Construcción en Arabia Saudita por ���ϲ�����

Se proyecta que el tamaño del Mercado de la Construcción en Arabia Saudita sea de USD 133.790 millones en 2025, USD 142.300 millones en 2026, y alcance USD 186.130 millones en 2031, creciendo a una CAGR del 5,52% de 2026 a 2031.

Los corredores de transporte, los gigaproyectos en el marco de la Visión 2030 y las agresivas mejoras de la red eléctrica continúan siendo los pilares de la demanda a largo plazo. La actividad residencial se está acelerando a medida que el mandato de dos millones de unidades del programa Sakani impulsa a los promotores privados hacia soluciones prefabricadas y modulares que acortan los tiempos de construcción. Los proyectos de logística y centros de datos se están beneficiando de las nuevas líneas ferroviarias de carga y las ampliaciones aeroportuarias que posicionan al Reino como puerta de entrada comercial regional. Los activos de energía renovable y un programa de red eléctrica de USD 126.000 millones están generando un trabajo constante en servicios públicos, mientras que el riesgo de inflación de costos se compensa en parte mediante cláusulas de escalación que protegen los márgenes de los contratistas. La rivalidad competitiva se intensifica a medida que los líderes locales forman empresas conjuntas con grandes empresas globales para asegurar tecnología y solidez financiera para adjudicaciones de varios miles de millones de dólares.

Conclusiones Clave del Informe

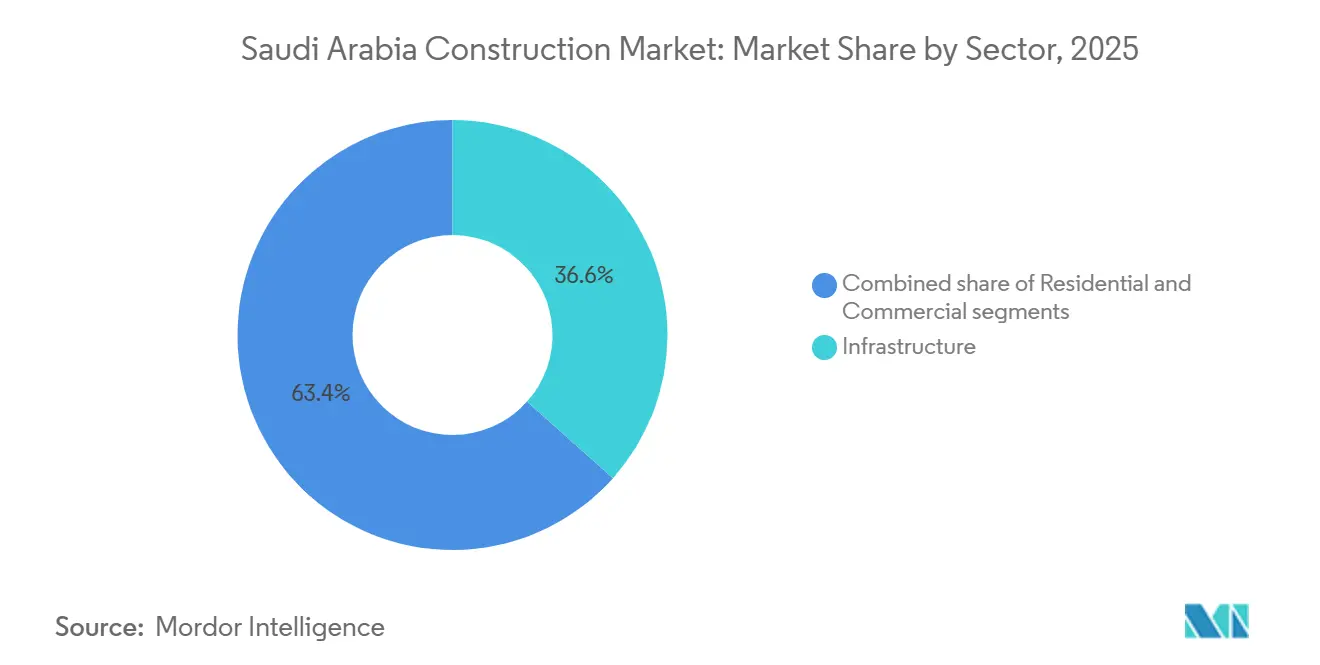

- Por sector, la infraestructura lideró con el 36,6% de los ingresos de 2025, mientras que se proyecta que el sector residencial registre la CAGR más rápida del 6,55% hasta 2031.

- Por tipo de construcción, la nueva construcción dominó con una participación del 81,2% en 2025, mientras que se prevé que la renovación avance a una CAGR del 6,91% durante 2026-2031.

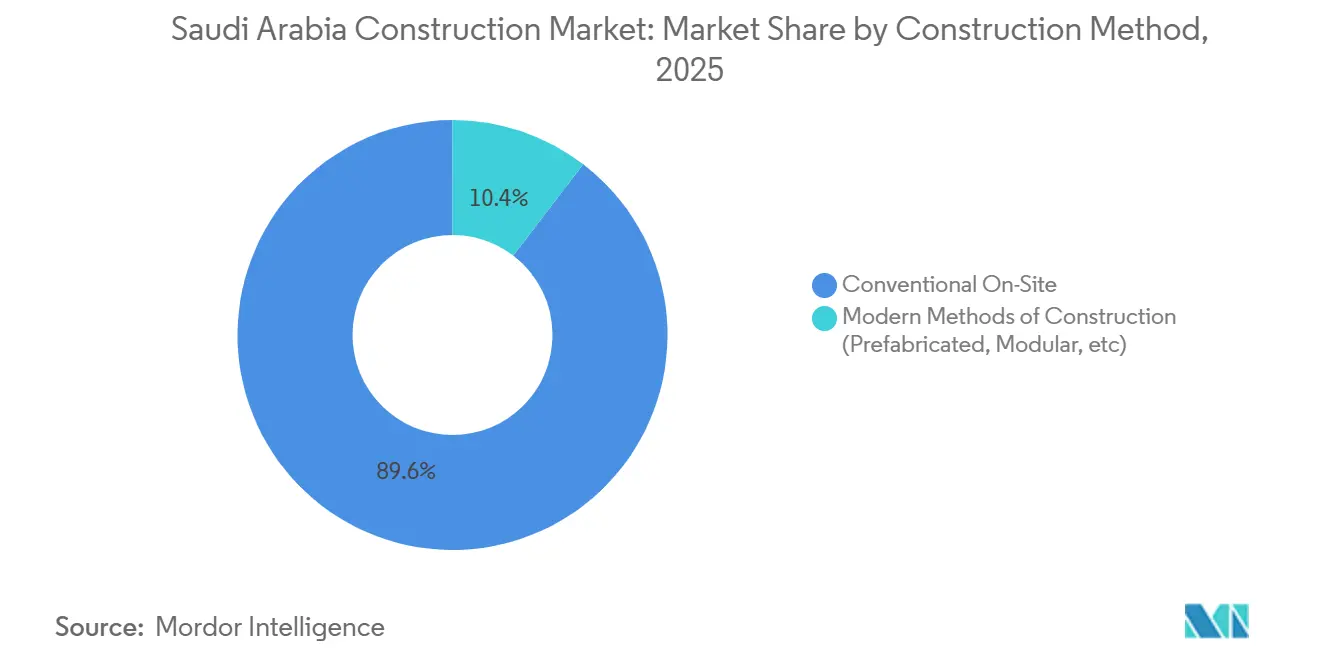

- Por método de construcción, la obra convencional en sitio representó el 89,6% del valor de 2025, mientras que los métodos modernos de construcción se están expandiendo a una CAGR del 7,55%.

- Por fuente de inversión, el gasto público representó el 71,5% de la actividad de 2025, y se espera que el capital privado crezca a una CAGR del 7,10% durante 2026-2031.

- Por ciudad, Riad representó el 36,1% del valor de construcción de 2025, y se anticipa que el conjunto del Resto de Arabia Saudita crezca a una CAGR del 7,81% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de la Construcción en Arabia Saudita

Análisis del Impacto de los Impulsores

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Gigaproyectos y megaproyectos de la Visión 2030 que anclan canalizaciones de construcción plurianuales | +1.8% | Nacional, con centros principales en NEOM, Mar Rojo, Diriyah y Qiddiya | Largo plazo (≥ 4 años) |

| Programas de vivienda e infraestructura comunitaria que apoyan la rápida urbanización | +1.5% | Principales áreas metropolitanas y ciudades secundarias emergentes | Corto plazo (≤ 2 años) |

| Inversiones en transición energética en energías renovables, modernización de la red eléctrica, hidrógeno y captura de carbono | +1.3% | Corredores de energías renovables del norte y el este, incluido NEOM | Largo plazo (≥ 4 años) |

| Expansión del transporte y la logística en ferrocarril, metro, puertos y aeropuertos | +1.2% | Riad, Yeda, Dammam y los corredores logísticos nacionales | Mediano plazo (2–4 años) |

| Inversiones en seguridad hídrica en desalinización, transmisión y reutilización de aguas residuales | +0.9% | Centros de desalinización costeros y redes de transmisión interior | Mediano plazo (2–4 años) |

| Fuente: ���ϲ����� | |||

Gigaproyectos y Megaproyectos de la Visión 2030 que Anclan Canalizaciones Plurianuales

Proyectos emblemáticos como NEOM, Mar Rojo, Diriyah y Qiddiya están consolidando alcances de trabajo de varios miles de millones de dólares que abarcan vivienda, servicios públicos y activos de ocio. La planta de hidrógeno verde de NEOM alcanzó el 80% de finalización en 2025 y requiere cuatro gigavatios de energías renovables dedicadas, creando paquetes de seguimiento para subestaciones y transmisión. Red Sea Global adjudicó USD 3.900 millones a principios de 2026 para 16 complejos hoteleros en islas que utilizan bloques de hotel modulares para proteger los ecosistemas de arrecifes. La infraestructura sensible al patrimonio en Diriyah Gate atrajo USD 2.700 millones en licitaciones de 2025 que deben cumplir con los protocolos de la UNESCO. Qiddiya está desarrollando un recinto interior de 320.000 metros cuadrados junto a un parque Six Flags, reforzando la visibilidad de la construcción a largo plazo. En conjunto, estas canalizaciones sustentan carteras de pedidos estables, aunque añaden complejidad de permisos que puede extender las fechas de inicio hasta 18 meses.

Programas de Vivienda e Infraestructura Comunitaria que Apoyan a las Poblaciones Urbanas

Sakani impulsó 1,05 millones de unidades en el tercer trimestre de 2024 y tiene como objetivo dos millones de viviendas para 2030, elevando la tasa de propiedad de vivienda al 70%[1]Programa Nacional de Vivienda, "Hitos de Sakani," housing.gov.sa. ROSHN adjudicó contratos de villas por USD 1.200 millones en 2025 en tres ciudades, utilizando paneles de pared prefabricados que reducen el tiempo de ciclo en un 30%. La National Housing Company emitió USD 800 millones en 2026 para financiar 4.500 apartamentos con preparación solar, reforzando la demanda de especialistas en instalaciones mecánicas, eléctricas y de plomería. Las hipotecas subsidiadas elevaron la penetración al 28% de las operaciones de 2025, desbloqueando la demanda latente entre los compradores de primera vivienda. Los retrasos en la transferencia de títulos en los municipios costeros aún oscilan entre 6 y 9 meses, lo que lleva a los promotores a escalonar los lanzamientos para que la oferta se alinee con las aprobaciones de crédito.

Inversión en Transición Energética que Impulsa las Obras Civiles y de Servicios Públicos

Saudi Electricity Company se comprometió con USD 126.000 millones hasta 2030 para subestaciones de 380 kilovoltios y 12.000 kilómetros de líneas de alta tensión que integran los corredores de energías renovables del norte y el este[2]Saudi Electricity Company, "Plan de Expansión de la Red Eléctrica 2030," se.com.sa. Las adjudicaciones de la Ronda 7 de ACWA Power en 2025 añadieron 5,3 gigavatios de energía solar y eólica, con operaciones comerciales previstas para 2028. El centro de captura de carbono de Jubail de Aramco por USD 1.700 millones inició obras en 2025 e inyectará nueve millones de toneladas de CO₂ anuales para 2027. La expansión de 3 gigavatios de Qurayyah completó las principales obras civiles en 2025, señalando nuevas oportunidades para cimentaciones de turbinas e infraestructura de refrigeración. La mano de obra especializada para la soldadura de tuberías de alta presión y la compresión de hidrógeno sigue siendo escasa, lo que lleva a los megaproyectos a imponer cuotas de formación en el lugar de trabajo.

Expansión del Transporte y la Logística que Posiciona al Reino como Centro Comercial

Los corredores ferroviarios de carga y las extensiones de metro están transformando la movilidad interna y la competitividad exportadora. El ramal norte de 35 kilómetros del Metro de Riad, adjudicado en 2025, conectará el aeropuerto de la capital con las zonas industriales y transportará 3,6 millones de pasajeros diarios para 2030. El Aeropuerto Internacional Rey Salman tiene como objetivo 120 millones de pasajeros en su primera fase, un programa que implica 8 millones de m³ de movimiento de tierras y 1,2 millones de m² de área terminal. Una licitación ferroviaria de USD 2.100 millones conecta los puertos de Yeda y Dammam, con el objetivo de desviar el 30% de los contenedores de los camiones para 2032. La mejora del muelle del Puerto Islámico de Yeda por USD 1.600 millones añadirá cuatro millones de TEU de capacidad anual, atrayendo almacenes construidos a medida para exportadores petroquímicos. Estos corredores estimulan la demanda privada de inmuebles logísticos y mantienen las acumulaciones de obras civiles.

Análisis del Impacto de las Restricciones

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Limitaciones de capacidad de entrega y escasez de mano de obra cualificada | -1.1% | Riad, NEOM y las zonas de desarrollo del Mar Rojo | Corto plazo (≤ 2 años) |

| Inflación de costos y mayores costos de financiamiento | -0.8% | A nivel nacional, con mayor impacto en los proyectos del sector privado | Mediano plazo (2–4 años) |

| Complejidad regulatoria, de adquisición de terrenos y de permisos ambientales | -0.6% | Zonas costeras y áreas de desarrollo sensibles al patrimonio | Mediano plazo (2–4 años) |

| Fuente: ���ϲ����� | |||

Limitaciones de Capacidad de Entrega y Escasez de Mano de Obra Cualificada

La fuerza laboral activa alcanzó 2,8 millones en 2024, pero la superposición de megaproyectos ha expuesto brechas en soldadura, coordinación de BIM y montaje de alta tensión. Las normas de saudización elevan la cuota de mano de obra local al 30% para 2027, lo que obliga a los contratistas a invertir en academias de formación que certifiquen a 500 trabajadores anuales en habilidades críticas[3]Corporación de Formación Técnica y Profesional, "Informe Anual de Graduados 2024," tvtc.gov.sa. Los límites de transferencia de visados dificultan el redespliegue de equipos expatriados entre obras, agravando las escaseces puntuales. Las tarifas de alquiler de grúas de 400 toneladas en Riad aumentaron un 25% en 2025 y los plazos de entrega se extendieron a ocho meses, inflando los costos preliminares. Los promotores responden empaquetando el trabajo en lotes más pequeños y escalonando las licitaciones para aliviar la presión sobre los recursos.

Inflación de Costos y Mayores Costos de Financiamiento que Presionan la Viabilidad

El acero corrugado subió entre un 15% y un 20% en 2024, y el cemento aumentó un 8% a medida que la demanda de los gigaproyectos superó las adiciones de capacidad de los hornos. El SAIBOR promedió el 5,2% en 2025, duplicando el gasto en intereses para los promotores apalancados. Los contratos de precio fijo firmados antes de la inflación dejaron a los constructores de nivel medio con un EBITDA del 4-6% en 2025, frente al 8-10% de dos años antes. Red Sea Global insertó cláusulas de escalación vinculadas a índices en las adjudicaciones de 2025 que reembolsan el 70% de los incrementos de materiales por encima de una banda del 5%, ofreciendo un alivio parcial. Algunos promotores están ahora escalonando proyectos o pivotando hacia asociaciones público-privadas para reducir el riesgo del flujo de caja.

Análisis de Segmentos

Por Sector: La Demanda Residencial Supera el Gasto en Infraestructura

La infraestructura mantuvo el 36,6% de la participación del mercado de la construcción en Arabia Saudita en 2025, aunque se prevé que el sector residencial crezca más rápido con una CAGR del 6,55% hasta 2031. El compromiso de Sakani de suministrar 2 millones de viviendas y ofrecer hipotecas más accesibles está orientando a los compradores hacia villas, casas adosadas y apartamentos de mediana altura. ROSHN planea adjudicar paquetes de villas por USD 1.200 millones en 2025 que utilizan paredes prefabricadas y kits de instalaciones modulares para reducir los tiempos de construcción y aliviar la presión laboral. A principios de 2026, la National Housing Company lanzó una licitación de USD 800 millones para apartamentos con preparación solar en Riad, mientras que la penetración hipotecaria escaló al 28% en 2025 tras la reducción de los costos de endeudamiento gracias a los préstamos subsidiados.

Los trabajos de transporte, energía y agua siguen anclando largas canalizaciones. Saudi Electricity Company ha reservado USD 126.000 millones para mejoras de la red eléctrica hasta 2030, y el Metro de Riad adjudicó extensiones en 2025 que conectan el aeropuerto con las zonas industriales. La actividad comercial también se está consolidando: Aramco Trading arrendó 500.000 m² de espacio de almacén en Dammam, el principal distrito de oficinas de Riad redujo la vacancia al 12%, y Diriyah Gate puso a licitación corredores comerciales vinculados al patrimonio por USD 2.700 millones.

Por Tipo de Construcción: La Nueva Construcción Domina el Desarrollo en Terrenos Vírgenes

La Nueva Construcción capturó el 81,2% del mercado de la construcción en Arabia Saudita en 2025, impulsada por los gigaproyectos y la vivienda en terrenos vírgenes. La planta de hidrógeno verde de NEOM ya está completa en un 80% y pronto aprovechará 4 gigavatios de energía solar y eólica. El Aeropuerto Internacional Rey Salman, diseñado para 120 millones de viajeros, requiere 8 millones de m³ de movimiento de tierras y 1,2 millones de m² de área de terminal. Red Sea Global liberó USD 3.900 millones para 16 hoteles a principios de 2026, insistiendo en técnicas modulares para proteger los arrecifes.

La ���ԴDZ�������ó��, aunque representa una porción menor, se proyecta como el tipo de construcción de más rápido crecimiento con una CAGR del 6,91% entre 2026 y 2031. Los trabajos de rehabilitación están cobrando impulso en Riad, Yeda y Dammam a medida que los propietarios cumplen con las normas de eficiencia energética de 2024. Las mejoras típicas —iluminación LED, sistemas HVAC de flujo de refrigerante variable y controles inteligentes— reducen el consumo de energía entre un 20% y un 30%. El distrito Al-Balad de Yeda recibió USD 150 millones para reparaciones patrimoniales que combinan fachadas de piedra de coral con nuevos refuerzos sísmicos. Sin embargo, los márgenes se mantienen ajustados en el 4-5% debido a que los defectos ocultos suelen surgir a mitad de la obra.

Por Método de Construcción: Los Métodos Modernos Ganan Impulso ante las Limitaciones de Mano de Obra

La Obra Convencional en Sitio sigue representando el 89,6% de la producción de 2025, pero los Métodos Modernos de Construcción están avanzando a una CAGR del 7,55% hasta 2031. El centro de prefabricados de 500.000 m² de China Harbour Engineering en Riad, inaugurado en 2025, produce suficientes paneles para 2.000 villas al año y cuenta con la certificación ISO 9001:2015, garantizando tolerancias de 2 milímetros. NEOM eligió unidades modulares completamente equipadas para 10.000 habitaciones de trabajadores, requiriendo solo cimentaciones y conexiones en el lugar. Los complejos del Mar Rojo importarán marcos prefabricados a partir de 2026, reduciendo a la mitad el tiempo de cerramiento y disminuyendo el polvo cerca de los corales sensibles.

El hormigón vertido in situ y el montaje de acero siguen siendo la norma para autopistas pesadas, puentes e instalaciones industriales, pero el aumento de los costos del acero del 15-20% en 2024 y el encarecimiento del alquiler de grúas en un 25% en 2025 están comprimiendo los presupuestos. Los esquemas híbridos aparecen ahora con mayor frecuencia; el recinto interior de Qiddiya combina fachadas prefabricadas y gradas modulares con núcleos de hormigón vertido in situ para gestionar cargas complejas.

Por Fuente de Inversión: El Capital Privado se Acelera a Medida que los Gigaproyectos Maduran

Los organismos públicos aún financiaron el 71,5% del gasto en 2025, con el Fondo de Inversión ��ú���������� dirigiendo por sí solo USD 40.000 millones a NEOM, Mar Rojo y Qiddiya entre 2024 y 2026. Las garantías soberanas respaldan el impulso de USD 126.000 millones de Saudi Electricity Company para la red eléctrica, mientras que la National Housing Company depende de concesiones de terrenos y préstamos blandos.

El capital privado, aunque menor, está creciendo a una CAGR del 7,10% a medida que los proyectos pasan de la preparación del terreno a las fases generadoras de ingresos. El arrendamiento de 500.000 m² construidos a medida de Aramco Trading en Dammam muestra el apetito corporativo por arrendamientos a largo plazo con cláusulas de inflación. Red Sea Global obtuvo USD 1.200 millones de fondos de riqueza del Golfo en 2025, y las últimas extensiones del Metro de Riad incluyen acuerdos de operación y mantenimiento a 10 años que transfieren el riesgo de afluencia a los consorcios. Las altas tasas del SAIBOR del 5,2% en 2025 siguen comprimiendo los rendimientos y han llevado a algunos promotores a escalonar las compras de terrenos hasta que los costos de endeudamiento se reduzcan.

Análisis Geográfico

La participación de Riad en el mercado de la construcción en Arabia Saudita se mantuvo estable en el 36,1% en 2025, impulsada por los movimientos de tierras del megaaeropuerto, la tunelización del metro y los suburbios de villas que absorben la creciente población de la ciudad. Los submercados cercanos al Aeropuerto Rey Khalid disfrutan de una demanda derivada de almacenes a medida que los incentivos de las zonas francas atraen la manufactura ligera. Los organismos públicos continúan emitiendo contratos por fases que mantienen una canalización estable sin sobrecalentar la mano de obra local.

El crecimiento de Yeda está impulsado por una mejora portuaria de USD 1.600 millones que añade muelles automatizados y profundiza los canales de acceso para anclar buques portacontenedores más grandes. La ciudad combina patrimonio y modernidad, con restauraciones de Al-Balad que se desarrollan en paralelo con condominios frente al mar dirigidos a jóvenes profesionales. Las superficies comerciales favorecen cada vez más los formatos experienciales que fusionan las compras con el ocio, una tendencia amplificada por el creciente turismo doméstico.

Las regiones periféricas como Tabuk, Medina y la costa del Mar Rojo, clasificadas colectivamente como el Resto de Arabia Saudita, están registrando la CAGR más rápida del 7,81% hasta 2031. Los corredores de energías renovables y los campus tecnológicos de NEOM requieren extensas redes de carreteras, subestaciones y viviendas, redirigiendo así el talento de ingeniería desde el centro. Las revitalizaciones de Diriyah y Al-Ula amplían la construcción artesanal y la hostelería boutique, mientras que los enlaces ferroviarios interiores abren las provincias mineras a las rutas de exportación. Estas geografías están equilibrando gradualmente el mapa económico nacional, pero deben navegar por un cumplimiento ambiental y arqueológico más estricto.

Panorama Competitivo

La competencia es moderada, con las diez principales empresas representando una porción significativa del volumen de negocios total del mercado en 2025. Saudi Binladin Group aprovechó su experiencia en logística desértica para asegurar más de USD 5.000 millones en contratos de infraestructura de NEOM en 2025, incluidas carreteras de acceso y corredores de servicios públicos. China State Construction Middle East obtuvo una extensión de metro de USD 1.800 millones en Riad combinando solidez financiera con capacidad de movilización rápida. Larsen & Toubro Saudi Arabia aseguró un paquete de subestaciones de alta tensión de USD 1.200 millones para la red nacional, demostrando precios competitivos respaldados por el poder de compra de su empresa matriz.

Los pesos pesados locales como Nesma & Partners, Al Rashid Trading y Almabani están formando alianzas con especialistas europeos y asiáticos para cubrir brechas tecnológicas. La empresa conjunta de Nesma con la austriaca Strabag suministrará 10.000 unidades de vivienda modular a NEOM para 2027, un acuerdo que transfiere experiencia en diseño para fabricación y montaje y reduce el personal en obra. Los contratistas se diferencian a través de flujos de trabajo digitales; ROSHN insiste en la integración de BIM hasta fabricación que reduce el retrabajo en un 15%, un requisito que favorece a las empresas con centros de diseño avanzados.

Los nichos de espacio en blanco en almacenes logísticos, centros de datos y captura de carbono atraen a nuevos participantes. Solo existían dos millones de m² de espacio logístico de Categoría A en todo el país en 2024, lo que convirtió el arrendamiento de 500.000 m² de Aramco Trading en una llamada de atención para los promotores. La Autoridad Saudita de Datos e Inteligencia Artificial busca 300 MW de carga de TI en centros de datos para 2030, requiriendo contratistas con experiencia en refrigeración líquida y energía resiliente. El centro de captura, utilización y almacenamiento de carbono de Jubail de Aramco por USD 1.700 millones es el primero de su escala, creando una demanda premium de equipos de soldadura certificados por ASME y fabricantes de tuberías de alta presión.

Líderes de la Industria de la Construcción en Arabia Saudita

Saudi Binladin Group

Nesma & Partners

Al Rashid Trading & Contracting

Almabani General Contractors

Al Ayuni Investment & Contracting

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Red Sea Global adjudicó USD 3.900 millones para 16 hoteles modulares, obras de marina, desalinización y microrredes, con entrega prevista para 2028.

- Enero de 2026: La National Housing Company licitó USD 800 millones para 4.500 apartamentos con equipamiento solar en Riad, con finalización prevista para 2028.

- Diciembre de 2025: China Harbour Engineering inauguró una fábrica de prefabricados de 500.000 m² en Riad, con una capacidad anual de 2.000 villas.

- Noviembre de 2025: Qiddiya inició las obras de un recinto interior de 320.000 m² dentro de una primera fase de USD 8.000 millones, con finalización prevista para 2028.

- Octubre de 2025: Diriyah Gate licitó USD 2.700 millones de infraestructura patrimonial para ser terminada en 2030.

Alcance del Informe del Mercado de la Construcción en Arabia Saudita

El mercado de la construcción incluye proyectos de construcción próximos, en curso y en crecimiento en diferentes sectores. Estos incluyen, entre otros, estructuras geotécnicas (estructuras subterráneas) y superestructuras en estructuras residenciales, comerciales e industriales, así como construcción de infraestructura (como carreteras, ferrocarriles y aeropuertos) e infraestructura relacionada con la generación y transmisión de energía.

El informe cubre un análisis de antecedentes completo del mercado de la construcción en Arabia Saudita, que incluye una evaluación del sector y la contribución de la industria a la economía, una visión general del mercado, la estimación del tamaño del mercado para los segmentos críticos, las regiones clave y las tendencias emergentes en los segmentos del mercado, la dinámica del mercado y las estadísticas esenciales de producción y consumo.

El Informe del Mercado de la Construcción en Arabia Saudita está segmentado por Sector (Residencial, Comercial, Infraestructura), por Tipo de Construcción (Nueva Construcción, ���ԴDZ�������ó��), por Método de Construcción (Obra Convencional en Sitio, Métodos Modernos de Construcción), por Fuente de Inversión (��ú����������, Privada) y por Ciudad (Riad, Yeda, AMDammam, Resto de Arabia Saudita). Los Pronósticos de Mercado se Proporcionan en Términos de Valor (USD).

| Residencial | Apartamentos / Condominios |

| Villas / Casas Unifamiliares | |

| Comercial | Oficinas |

| Comercio Minorista | |

| Industrial y Logística | |

| Otros | |

| Infraestructura | Infraestructura de Transporte (Carreteras, Ferrocarriles, Vías Aéreas, otros) |

| Energía y Servicios Públicos | |

| Otros |

| Nueva Construcción |

| ���ԴDZ�������ó�� |

| Obra Convencional en Sitio |

| Métodos Modernos de Construcción (Prefabricado, Modular, etc.) |

| ��ú���������� |

| Privada |

| Riad |

| Yeda |

| AMDammam (Área Metropolitana de Dammam) |

| Resto de Arabia Saudita |

| Por Sector | Residencial | Apartamentos / Condominios |

| Villas / Casas Unifamiliares | ||

| Comercial | Oficinas | |

| Comercio Minorista | ||

| Industrial y Logística | ||

| Otros | ||

| Infraestructura | Infraestructura de Transporte (Carreteras, Ferrocarriles, Vías Aéreas, otros) | |

| Energía y Servicios Públicos | ||

| Otros | ||

| Por Tipo de Construcción | Nueva Construcción | |

| ���ԴDZ�������ó�� | ||

| Por Método de Construcción | Obra Convencional en Sitio | |

| Métodos Modernos de Construcción (Prefabricado, Modular, etc.) | ||

| Por Fuente de Inversión | ��ú���������� | |

| Privada | ||

| Por Ciudad | Riad | |

| Yeda | ||

| AMDammam (Área Metropolitana de Dammam) | ||

| Resto de Arabia Saudita | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será el gasto en construcción en el Reino para 2031?

Se proyecta que el mercado de la construcción en Arabia Saudita alcance USD 186.130 millones para 2031, expandiéndose a una CAGR del 5,52%.

¿Qué sector se espera que crezca más rápido hasta 2031?

Se espera que el sector residencial lidere el crecimiento, con una CAGR del 6,55%, respaldado por Sakani y las iniciativas nacionales de vivienda que apuntan a dos millones de nuevas viviendas.

¿Qué proporción del gasto en construcción sigue siendo impulsada por el financiamiento público?

Las entidades del sector público representaron aproximadamente el 71,5% del gasto total en construcción en 2025, aunque la participación del sector privado está aumentando a una CAGR del 7,10%.

¿Por qué están ganando adopción los métodos modernos de construcción?

Los métodos de construcción prefabricados y modulares reducen los plazos de los proyectos hasta en un 30% y ayudan a mitigar la escasez de mano de obra cualificada y las limitaciones de entrega.

¿Dónde están surgiendo las oportunidades de espacio en blanco más atractivas?

Las oportunidades de alto crecimiento incluyen parques logísticos de Categoría A, centros de datos a hiperescala e infraestructura de captura de carbono, impulsadas por la limitada experiencia doméstica y la fuerte demanda.

Última actualización de la página el: