Tamaño y cuota del mercado de racks para centros de datos de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

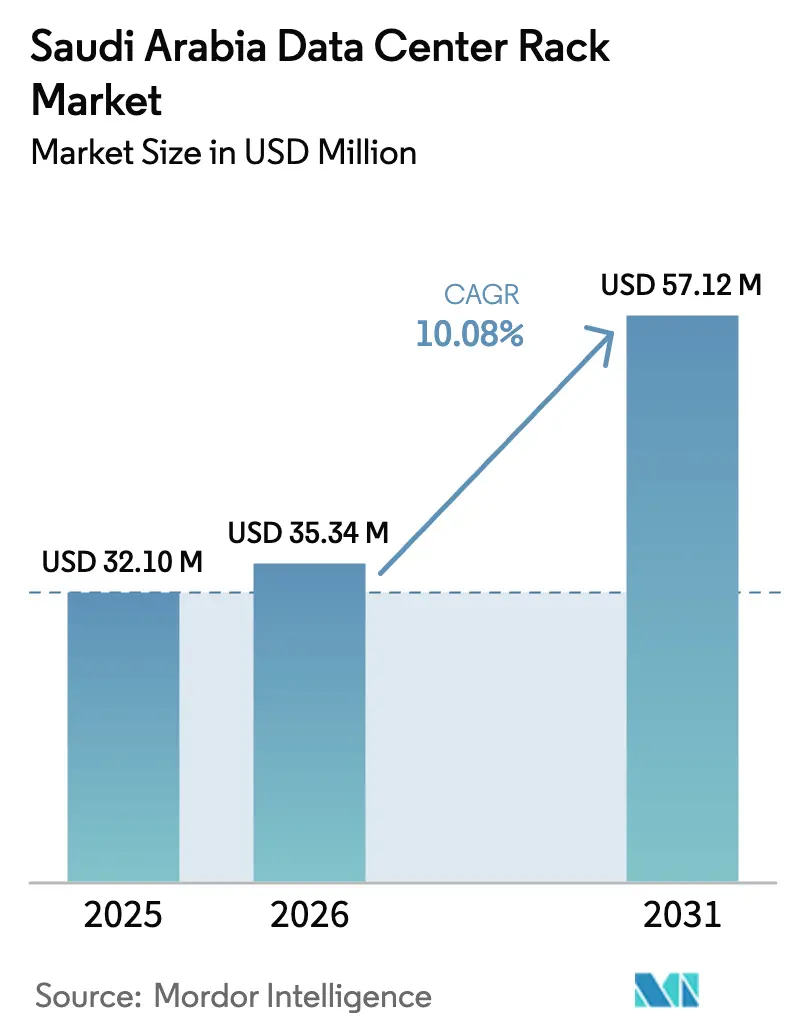

| Tamaño del mercado en el año base (2025) | 32.1 Millones de dólares |

| Tamaño del Mercado (2026) | 35.34 Millones de dólares |

| Tamaño del Mercado (2031) | 57.12 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.08% CAGR |

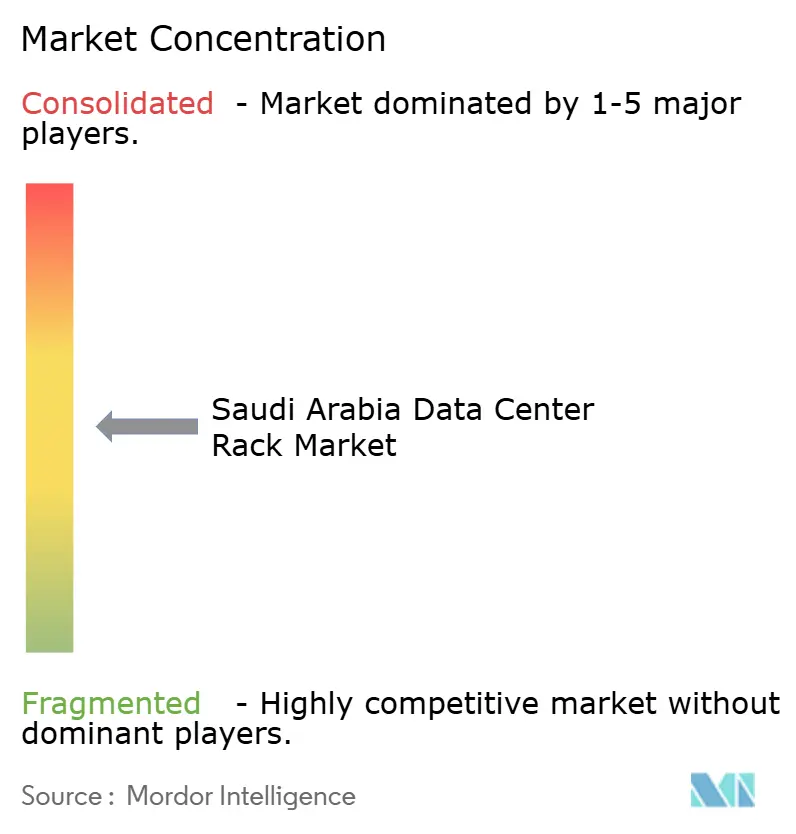

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de racks para centros de datos de Arabia Saudita por ���ϲ�����

Se espera que el tamaño del mercado de racks para centros de datos de Arabia Saudita crezca de 32,1 millones de USD en 2025 a 35,34 millones de USD en 2026 y se proyecta que alcance los 57,12 millones de USD en 2031 a una CAGR del 10,08% durante 2026-2031. El impulso a corto plazo refleja un aumento de proyectos a hiperescala respaldados por la Visión 2030, un programa nacional de centros de datos de 18.000 millones de USD y despliegues agresivos de 5G que acercan el equipamiento de TI a los usuarios finales. La creciente adopción de la nube por parte de organismos públicos está acelerando la demanda de racks seguros y de alta carga, mientras que las cargas de trabajo de IA están elevando las densidades de potencia media de los racks e impulsando la preparación para la refrigeración líquida. Al mismo tiempo, los operadores buscan materiales más ligeros y resistentes a la corrosión para hacer frente a la humedad costera y simplificar los despliegues perimetrales en zonas remotas. La localización continua de contenidos, unida a una base de competencias cada vez mayor, refuerza la trayectoria de crecimiento global del mercado de racks para centros de datos de Arabia Saudita.

Conclusiones clave del informe

- Por tamaño de rack, los racks completos concentraron el 61,62% de la cuota del mercado de racks para centros de datos de Arabia Saudita en 2025, mientras que se proyecta que los racks de cuarto crezcan a una CAGR del 14,03% hasta 2031.

- Por altura de rack, los racks de 42U lideraron con una cuota de ingresos del 51,90% en 2025; el segmento de 48U se expande a un ritmo del 12,95% hasta 2031.

- Por tipo de rack, los gabinetes cerrados representaron el 71,35% de la cuota del tamaño del mercado de racks para centros de datos de Arabia Saudita en 2025; los racks de montaje en pared registran la CAGR más rápida del 14,62% hasta 2031.

- Por tipo de centro de datos, los sitios de colocación concentraron el 55,78% del tamaño del mercado de racks para centros de datos de Arabia Saudita en 2025, mientras que los operadores a hiperescala registran una CAGR del 15,02% hasta 2031.

- Por material, el acero representó el 71,22% de la cuota del mercado de racks para centros de datos de Arabia Saudita en 2025, mientras que las soluciones de aluminio registran una CAGR del 11,07% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de racks para centros de datos de Arabia Saudita

Análisis del impacto de los impulsores*

| Impulsor | % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente penetración de FTTH y backhaul 5G | 3.5% | Nacional, con concentración en Riad, Yeda y Dammam | Mediano plazo (2-4 años) |

| Construcción de centros de datos a hiperescala por parte de STC / AWS / Google | 2.7% | Principales centros urbanos (Riad, Yeda, Dammam) | Corto plazo (≤ 2 años) |

| Impulso del gobierno digital de la Visión 2030 | 1.8% | Nacional | Largo plazo (≥ 4 años) |

| Aumento de la demanda de colocación por parte de OTT y BFSI (localización de datos) | 1.3% | Riad y Yeda | Mediano plazo (2-4 años) |

| Campus de GPU dedicados a IA que requieren racks de alta densidad | 0.9% | Riad y NEOM | Mediano plazo (2-4 años) |

| Acuerdos de compraventa de energía solar + batería que permiten centros de datos remotos con bajo OPEX | 0.8% | Ciudades secundarias y ubicaciones remotas | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Creciente penetración de FTTH y backhaul 5G

El rápido despliegue de fibra y 5G ha alcanzado al 77% de la población, lo que obliga a crear sitios perimetrales que sitúan el cómputo a un salto de los usuarios móviles.[1]Departamento de Comercio de Estados Unidos, "Arabia Saudita – Economía Digital," trade.gov Estas microinstalaciones necesitan racks de cuarto y de montaje en pared compactos que se adapten a los armarios de telecomunicaciones y refugios en azoteas. Los operadores especifican ahora baterías de respaldo integradas y sellos de puertas a prueba de polvo para hacer frente a las fluctuaciones de energía y a las partículas del desierto. Los proveedores están lanzando, por tanto, gabinetes de poca profundidad con marcos giratorios de cables traseros y paneles laterales con filtros. En los próximos tres años, se proyecta que la demanda de racks aumente drásticamente en ciudades secundarias donde los grupos de pequeñas celdas 5G superan en número a las centrales tradicionales.

Construcción de centros de datos a hiperescala por parte de STC, AWS, Google

Center3, Pure Data Centres y DataVolt anclan más de 300 MW de nueva capacidad a hiperescala programada antes de 2027. Los contratos de construcción especifican racks de 48U con capacidad de carga estática superior a 3.000 lb, contención de pasillo caliente y colectores de refrigeración líquida. Los kits de rieles modulares y los paneles de obturación de flujo de aire sin herramientas acortan los plazos de instalación que los operadores a hiperescala limitan a 14 semanas. Los proveedores responden con módulos integrados de rack y alimentación eléctrica que se envían completamente cableados. La estandarización en torno a huellas idénticas otorga a los proveedores un volumen predecible, lo que reduce el coste unitario y refuerza el mercado de racks para centros de datos de Arabia Saudita.

Impulso del gobierno digital de la Visión 2030

La Política de Prioridad en la Nube busca que el 50% de los organismos del sector público adopten la nube para 2025, duplicando el consumo actual. [2]Banco Mundial, "El imperativo de la nube: estrategia y prácticas del Reino de Arabia Saudita," worldbank.org Los ministerios exigen ahora puertas biométricas, sellos contra manipulaciones y blindaje electromagnético en cada rack. Las directrices de adquisición central exigen que los nuevos gabinetes superen pruebas sísmicas y de choque térmico, lo que eleva la factura media de materiales. Los fabricantes han introducido líneas de grado gubernamental con bastidores de acero unido y cerraduras inteligentes preparadas para auditorías. La demanda a largo plazo parece resistente porque los ciclos de renovación se alinean con despliegues plurianuales de servicios electrónicos que sustentan los hitos de la Visión 2030.

Aumento de la demanda de colocación por parte de OTT y BFSI

Las normas de localización de datos obligan a las plataformas de vídeo OTT y a los bancos a alojar el tráfico dentro del Reino. Los operadores de colocación responden con jaulas microsegmentadas equipadas con cerraduras electrónicas de rack, sensores por puerta y unidades de distribución de energía (PDU) duales. Los inquilinos nativos de IA buscan gabinetes de 30 kW con intercambiadores de calor en la puerta trasera, lo que incentiva a los propietarios de las instalaciones a modernizar filas enteras. El aumento de los niveles de ocupación mejora la utilización, lo que permite a los arrendadores negociar contratos plurianuales de bastidores de rack que estabilizan el suministro y reducen la volatilidad de los plazos de entrega.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto CapEx y OPEX de uso intensivo de energía para instalaciones de nivel III/IV | -1.5% | Nacional | Mediano plazo (2-4 años) |

| Plazos de entrega globales de la cadena de suministro para racks de alta densidad | -1.2% | Nacional, con mayor impacto en ciudades secundarias | Corto plazo (≤ 2 años) |

| Capacidad de red eléctrica redundante limitada en las principales áreas metropolitanas | -0.9% | Riad, Yeda, Dammam | Mediano plazo (2-4 años) |

| Escasez de personal certificado en integración de refrigeración líquida | -0.7% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Alto CapEx y OPEX de uso intensivo de energía para instalaciones de nivel III/IV

Las Regulaciones de Servicios de Centros de Datos introducidas en 2024 elevan los umbrales de redundancia y pruebas, lo que eleva los costes por rack un 30% por encima del nivel base. La refrigeración en las condiciones del verano máximo provoca penalizaciones en el PUE que hacen que los operadores sean cautelosos ante nuevas salas. Para aliviar la carga, los diseñadores de instalaciones adoptan puertas perforadas que ofrecen hasta un 70% de área abierta y contención basada en chimeneas que canaliza el aire de escape directamente hacia los plenos del techo. Los proveedores también promueven enfriadores evaporativos en fila que reducen el tiempo de funcionamiento del compresor. Aun así, el impacto en los precios retrasa las expansiones no esenciales y recorta la contribución a la CAGR de las empresas más pequeñas.

Plazos de entrega globales de la cadena de suministro para racks de alta densidad

Los bastidores preparados para refrigeración líquida dependen de válvulas, juntas y colectores procedentes de una base de proveedores reducida. La congestión portuaria en Asia y los prolongados retrasos en las fábricas alargan los plazos de entrega a 18-22 semanas, lo que ralentiza los proyectos de clústeres de GPU. La asociación de 20.000 millones de USD de Supermicro con DataVolt ilustra vívidamente una demanda que actualmente supera la capacidad.[3]Super Micro Computer Inc., "Supermicro anuncia una asociación estratégica con DataVolt," ir.supermicro.com Los fabricantes regionales responden equipando plantas locales para bastidores de 48U y intercambiadores de calor en puerta delantera, con el objetivo de reducir el plazo de entrega a la mitad. Algunos operadores cubren el riesgo mediante diseños agnósticos de bastidor que permiten la integración por fases de módulos de refrigeración una vez que llegan los componentes.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tamaño de rack: los racks de cuarto ganan impulso

Los racks completos dominan el mercado de racks para centros de datos de Arabia Saudita con una cuota del 61,62% en 2025. Siguen siendo la opción predeterminada para los operadores a hiperescala porque las huellas estandarizadas simplifican la contención de pasillo caliente y el cableado masivo. El segmento se beneficia de los clústeres de IA que superan regularmente los 30 kW, niveles que los bastidores de altura completa soportan sin comprometer la estructura. La demanda también proviene de los pasillos de colocación en Riad, donde los diseños de salas comunes están preingenieriados en torno a huellas de 600 mm x 1.200 mm. El despliegue de zonas de nube de GPU por parte de STC sigue reforzando los pedidos en volumen de racks completos, manteniendo la competitividad de precios y la alta disponibilidad en el inventario de los distribuidores.

Sin embargo, los racks de cuarto muestran el crecimiento más rápido con una CAGR del 14,03%. Las unidades de computación perimetral en cabinas de estaciones base 5G, centros comerciales y campus universitarios favorecen estos gabinetes compactos. Los proveedores de microcentros de datos empaquetan un par de racks de cuarto con supresión de incendios y cadenas de baterías dentro de carcasas de contenedores de envío, lo que permite un despliegue llave en mano en seis semanas. La comodidad logística —dos técnicos pueden llevar a mano un rack de cuarto vacío escaleras arriba— amplía aún más los mercados direccionables. Los kits de conversión que fusionan dos racks de cuarto en un rack de la mitad añaden flexibilidad para actualizaciones de capacidad, mejorando el valor del ciclo de vida y minimizando el capital inmovilizado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por altura de rack: la optimización vertical impulsa la adopción

Los bastidores tradicionales de 42U concentran el 51,90% de los ingresos, aunque su cuota se ve diluida a medida que los operadores persiguen plantas más densas. El estándar de 42U goza de reputación por su fácil accesibilidad y su abundante oferta de accesorios, una herencia que lo mantiene arraigado en las salas de encuentro de colocación y en las salas de servidores empresariales. Técnicas como la conmutación en la parte superior del rack y las bandejas laterales de cables ayudan a mantener la claridad del flujo de aire incluso a 15 kW. Mientras tanto, los fabricantes de equipos originales de servidores certifican los nuevos chasis de IA dentro de los envolventes de 42U, garantizando la compatibilidad con versiones anteriores.

Se proyecta que el grupo de 48U se expanda un 12,95% hasta 2031, respaldado por operadores a hiperescala que priorizan la densidad de cómputo sobre el acceso peatonal. Los gabinetes más altos suelen combinarse con elevadores motorizados para agilizar el mantenimiento. EAE Elektrik suministra bastidores KabinPLUS de 48U con una capacidad nominal de 1.500 kg, ofreciendo una alta resistencia estática que admite hojas de ocho GPU por ranura de 1U. Los operadores que sustituyen cada sexta fila de 42U por una de 48U obtienen aproximadamente un 15% más de recuento de racks sin ampliar el perímetro del espacio blanco, una ventaja importante donde los precios del suelo siguen aumentando alrededor del Valle Tecnológico de Riad.

Por tipo de rack: las soluciones de montaje en pared responden a los requisitos perimetrales

Los gabinetes cerrados representan el 71,35% del tamaño del mercado de racks para centros de datos de Arabia Saudita. Su diseño cerrado favorece el escape canalizado y la filtración en la puerta delantera, esenciales para minimizar la entrada de partículas en climas desérticos. La mayoría de los modelos integran paneles laterales con cierres de liberación rápida, lo que permite una extracción rápida para actualizaciones de cables. Las funciones de seguridad, como los teclados de manija giratoria y la supervisión centralizada a través de Modbus, complementan los requisitos de cumplimiento de la Ley de Protección de Datos Personales.

Los racks de montaje en pared crecen al ritmo más rápido con una CAGR del 14,62% a medida que se multiplican los despliegues perimetrales en el lateral de la vía para nodos de borde 5G. El modelo articulado de 12U de Tripp Lite ilustra esta demanda al ofrecer una capacidad de 200 lb y puertas reversibles con solo 18 pulgadas de profundidad en tripplite.eaton.com. Los operadores de telecomunicaciones valoran los soportes abatibles que permiten el mantenimiento por una sola persona en gabinetes a nivel de calle. Los conceptos híbridos de «montaje giratorio» amplían aún más la usabilidad, permitiendo a los clientes desplegar pequeñas unidades SAI detrás de los conmutadores de acceso mientras preservan las vías de flujo de aire frontales.

Por tipo de centro de datos: los operadores a hiperescala impulsan la innovación

Las instalaciones de colocación concentraron el 55,78% de la cuota del tamaño del mercado de racks para centros de datos de Arabia Saudita en 2025. Atraen a empresas que buscan cumplir con la soberanía de datos sin un elevado CapEx. Estos proveedores equipan las jaulas con barras colectoras modulares que se encajan en los techos de los racks y admiten alimentaciones de energía mixtas, lo que los hace atractivos para los inquilinos del sector BFSI con necesidades complejas de redundancia. Las mejoras continuas en la densidad de energía mantienen la competitividad de las salas de colocación a la hora de captar proyectos de investigación en IA.

Los operadores a hiperescala registran la CAGR más rápida del 15,02%. DataVolt ha firmado compromisos de acuerdos de compraventa de energía de varios gigavatios para asegurar electricidad renovable, lo que posibilita campus de GPU que cada uno consume hasta 120 MW. Dentro de estas instalaciones, cada rack se encarga de fábrica con deflectores de flujo de aire de adelante hacia atrás, barras colectoras duales y bahías preparadas para inmersión. La adquisición con especificaciones fijas desbloquea la escala de fabricación, comprimiendo los costes unitarios y elevando el mercado de racks para centros de datos de Arabia Saudita.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por material: el aluminio gana terreno en aplicaciones especializadas

Los bastidores de acero siguen siendo dominantes con una cuota de mercado del 71,22% porque soportan cargas puntuales pesadas de manera económica. Los proveedores suministran variantes soldadas o atornilladas; ambas satisfacen los objetivos de carga estática de 3.000 lb requeridos para matrices densas de hojas. Sin embargo, las limitaciones de peso en los micrositios de azoteas impulsan el interés por los bastidores de aluminio, que pesan un 35% menos y aún así cumplen con los estándares de 1.100 lb. El aluminio resiste de forma natural la corrosión salina, una ventaja para los centros de datos costeros de Yeda, donde el aire marino acelera el desgaste galvánico.

Los materiales compuestos e híbridos aparecen en gabinetes de uso especial para cargas de trabajo sensibles a la interferencia electromagnética (EMI). La última línea de Legrand aplica montantes de acero con recubrimiento en polvo con puertas de aluminio fundido a presión para optimizar la rigidez y el intercambio térmico en legrand.us. Los ingenieros pueden unir directamente correas de toma de tierra de malla de cobre a los elementos internos de aluminio, garantizando una vía de tierra continua a través de materiales mixtos. La adopción sigue siendo especializada, pero crece a medida que los inquilinos militares y aeroespaciales solicitan gabinetes de alto blindaje para albergar sistemas de control de enlace ascendente vía satélite.

Análisis geográfico

Riad concentra el mayor grupo de centros de datos comerciales y gubernamentales, con seis sitios activos de cinco proveedores en baxtel.com. Las instalaciones de la capital favorecen racks de alta densidad diseñados para nodos de inferencia de IA y dependen de intercambiadores de calor de agua helada en puerta trasera para gestionar cargas de 40 kW. Se espera que el tamaño del mercado de racks para centros de datos de Arabia Saudita en Riad casi se duplique para 2030 a medida que DataVolt y Alfanar inyecten más de 1.400 millones de USD en nuevas salas.

Yeda le sigue como el segundo mayor centro, beneficiándose de los aterrizajes de cables submarinos que atraen a plataformas internacionales de contenido. La instalación recién inaugurada de Zoom en la ciudad subraya la creciente demanda de gabinetes de aluminio resistentes a la corrosión que soporten el aire húmedo de la costa. Los operadores instalan aquí deshumidificadores de desecante directamente dentro de la contención a nivel de fila para mantener la humedad relativa interior por debajo del 50%. Dammam y la Provincia Oriental son zonas emergentes donde los gemelos digitales del petróleo y el gas generan cargas de cómputo que requieren racks reforzados y sellados contra hidrocarburos en suspensión. El ensayo del enlace óptico de 1 Tbps de Nokia y stc Group en la región allana el camino para el análisis de nube híbrida que exige sitios perimetrales de baja latencia. Más al norte, el centro de datos ZeroPoint de NEOM es pionero en infraestructura alimentada por energías renovables en un entorno desértico, recurriendo a gabinetes de doble pared con pintura reflectante y sombra solar en el techo para reducir las temperaturas del aire de entrada. Los proveedores de racks deben, por tanto, adaptar la protección contra la corrosión, los recubrimientos térmicos y el anclaje sísmico en función del microclima y las disposiciones regulatorias de cada región.

Panorama competitivo

El mercado de racks para centros de datos de Arabia Saudita presenta una combinación de gigantes internacionales —Schneider Electric, Vertiv, Rittal— y especialistas regionales ágiles como Norden Communication. Las marcas globales suministran SKU preingenieriados validados bajo estándares internacionales, asegurando grandes pedidos en bloque de operadores a hiperescala que prefieren la armonización multinacional. Los proveedores locales aprovechan la proximidad geográfica para ofrecer modificaciones rápidas in situ, una cualidad muy valorada por los propietarios de sitios perimetrales que necesitan soportes de montaje en pared personalizados en cuestión de días.

Las alianzas estratégicas amplían el alcance de las soluciones. Schneider Electric combina su línea Easy Rack con paneles de distribución de agua helada de socios locales de climatización para ofrecer filas llave en mano para laboratorios de IA de alta densidad. Norden Communication promueve sistemas de doble rack cuyos canales verticales de cables se alinean con canalizaciones de barras colectoras de terceros, simplificando la distribución de energía en jaulas multiarrendatario.

La diferenciación tecnológica se profundiza a medida que los racks se convierten en plataformas de sensores. Los principales proveedores incorporan sondas ambientales, registros de acceso basados en firmware y ganchos de API para análisis de mantenimiento predictivo. Combinados con la telemetría del servidor, estos racks permiten a los operadores ajustar con precisión el flujo de aire y adaptar las curvas de los ventiladores, logrando ahorros de energía del 6-8% en despliegues de prueba. Se espera que la intensidad competitiva aumente una vez que la capacidad de fabricación local escale, reduciendo las brechas de coste entre bastidores importados y nacionales y aumentando el poder de negociación de los compradores en grandes ciclos de adquisición.

Líderes de la industria de racks para centros de datos de Arabia Saudita

Schneider Electric SE

Vertiv Group Corp.

Rittal GmbH and Co. KG

Dell Technologies Inc.

Eaton Corporation plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Super Micro Computer y DataVolt anunciaron una asociación de 20.000 millones de USD para desplegar racks de GPU de ultra-alta densidad en campus de IA verde

- Mayo de 2025: Humain se asoció con Nvidia para construir centros de datos de IA de 500 MW que requieren 18.000 unidades Grace Blackwell, impulsando la demanda de racks de alta densidad preparados para refrigeración líquida

- Marzo de 2025: Alfanar invirtió 1.400 millones de USD para desarrollar cuatro centros de datos en Riad y Dammam, impulsando los pedidos regionales de racks

- Febrero de 2025: Cisco amplió sus operaciones en Arabia Saudita, añadiendo infraestructura en la nube que incrementa la demanda de racks optimizados para redes

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de bastidores para centros de datos de Arabia Saudí como bastidores de acero o aluminio construidos en fábrica (cuartos, medios y armarios completos) instalados en espacios blancos de colocación, hiperescala y empresariales para alojar servidores, almacenamiento y equipos de red según la norma EIA-310. Las regletas de enchufes integradas se contabilizan porque elevan el precio medio de venta.

Exclusión del ámbito de aplicación: no se tienen en cuenta los armarios de telecomunicaciones para exteriores ni las cajas de grado petroquímico.

������Գٲ�����ó��

- Por tamaño de rack

- Rack de cuarto

- Rack de la mitad

- Rack completo

- Por altura de rack

- 42U

- 45U

- 48U

- Otras alturas (≥52U y personalizado)

- Por tipo de rack

- Racks de gabinete (cerrado)

- Racks de marco abierto

- Racks de montaje en pared

- Por tipo de centro de datos

- Instalaciones de colocación

- Centros de datos a hiperescala y de proveedores de servicios en la nube

- Empresarial y perimetral

- Por material

- Acero

- Aluminio

- Otras aleaciones y materiales compuestos

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor hablaron con directores de proyectos de hiperescala, jefes de operaciones de colocación, distribuidores de bastidores y directores de TI de Riad, Jeddah y Dammam. Sus consejos sobre hojas de ruta de densidad, primas de contenido local y plazos de entrega afinaron cada hipótesis.

Investigación documental

Para elaborar la base de referencia, utilizamos los registros de licencias de los centros de datos del CST, los archivos de importación HS-847330 de las aduanas saudíes, las tablas comerciales de la Autoridad General de Estadística, los indicadores de la UIT y los rastreadores de proyectos de Vision 2030. Los informes 10-K de las empresas, los informes de los inversores y las noticias archivadas en Dow Jones Factiva, además de los datos financieros de los proveedores en D&B Hoovers, revelaron los volúmenes de envío y los ASP combinados. Estas referencias son ilustrativas, pero nuestro trabajo de gabinete se basó en muchos otros registros abiertos.

Dimensionamiento y previsión del mercado

Empezamos con un modelo de capacidad descendente: previsión de carga de TI (MW) multiplicada por bastidores por MW, ajustada a la creciente densidad de potencia. Las comprobaciones ascendentes que se basan en los envíos de los distribuidores y el ASP muestreado multiplicado por los roll-ups de volumen anclan los totales. A continuación, la regresión multivariante proyecta la demanda utilizando cinco señales vitales: canalización de capex a hiperescala, MW utilizados, ASP medio de armarios 42U, índice de acero local y kW medio por rack. La interpolación lineal llena pequeños vacíos de datos antes de la triangulación final.

Ciclo de validación y actualización de datos

Los resultados se someten a análisis de desviaciones con respecto a los permisos CST y los totales de aduanas, revisión por pares y aprobación. El modelo se actualiza anualmente, con actualizaciones intermedias en función de la política de material o las novedades del proyecto.

Por qué el bastidor del centro de datos de Arabia Saudí de Mordor inspira confianza

Las estimaciones publicadas difieren porque varían los alcances, las cadencias de actualización y las normas de densidad. Algunas fuentes omiten los armarios de refrigeración líquida, otras agrupan las PDU, varias siguen ancladas en 2023 y unas pocas escalan los ratios globales sin contrastarlos con los contratos de Visión 2030.

Nuestro año base 2024 recoge nueve construcciones a hiperescala y los últimos datos de importación, ofreciendo a los responsables de la toma de decisiones una visión específica de Arabia Saudí.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 32,10 millones de USD (2025) | Inteligencia de Mordor | |

| 33,08 millones de USD (2024) | Consultoría regional A | Catálogo base ASP y omisión de micrositios de borde |

| 30,10 millones de dólares (2023) | Diario profesional B | Año base más antiguo y exclusión de las salas GPU |

| 250,00 millones de USD (2025) | Consultoría global A | Paquetes de racks con PDU y reparto global del gasto |

La comparación demuestra que el modelo actualizado periódicamente de Mordor, basado en datos de licencias, envíos verificados y entrevistas con operadores, ofrece una base de referencia equilibrada y transparente en la que los ejecutivos pueden confiar.

Preguntas clave respondidas en el informe

¿Qué impulsa el crecimiento de dos dígitos en el mercado de racks para centros de datos de Arabia Saudita?

Las inversiones de la Visión 2030, las construcciones de nube a hiperescala, la cobertura nacional de 5G y las estrictas leyes de localización de datos elevan colectivamente la demanda de racks en los segmentos de hiperescala, colocación y perimetral.

¿Qué tamaños de rack están ganando popularidad para los despliegues perimetrales?

Los racks de cuarto y los gabinetes de montaje en pared son preferidos para los sitios perimetrales porque su reducida huella se adapta a los armarios de telecomunicaciones y refugios remotos mientras admiten copias de seguridad de energía integradas.

¿Por qué los racks de aluminio son cada vez más comunes en los centros de datos de Arabia Saudita?

Los bastidores de aluminio pesan menos, resisten la corrosión costera y disipan el calor de manera eficiente, atributos valorados en ciudades costeras húmedas como Yeda y en ubicaciones perimetrales en azoteas.

¿Cómo influyen los operadores a hiperescala en las especificaciones de los racks?

Operadores como DataVolt y center3 estandarizan racks de 48U con capacidad de carga superior a 3.000 lb, compatibilidad con refrigeración líquida y canales de cables integrados, lo que empuja a los proveedores a escalar SKU idénticos.

Última actualización de la página el: