Tamaño y participación del mercado de redes de centros de datos de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

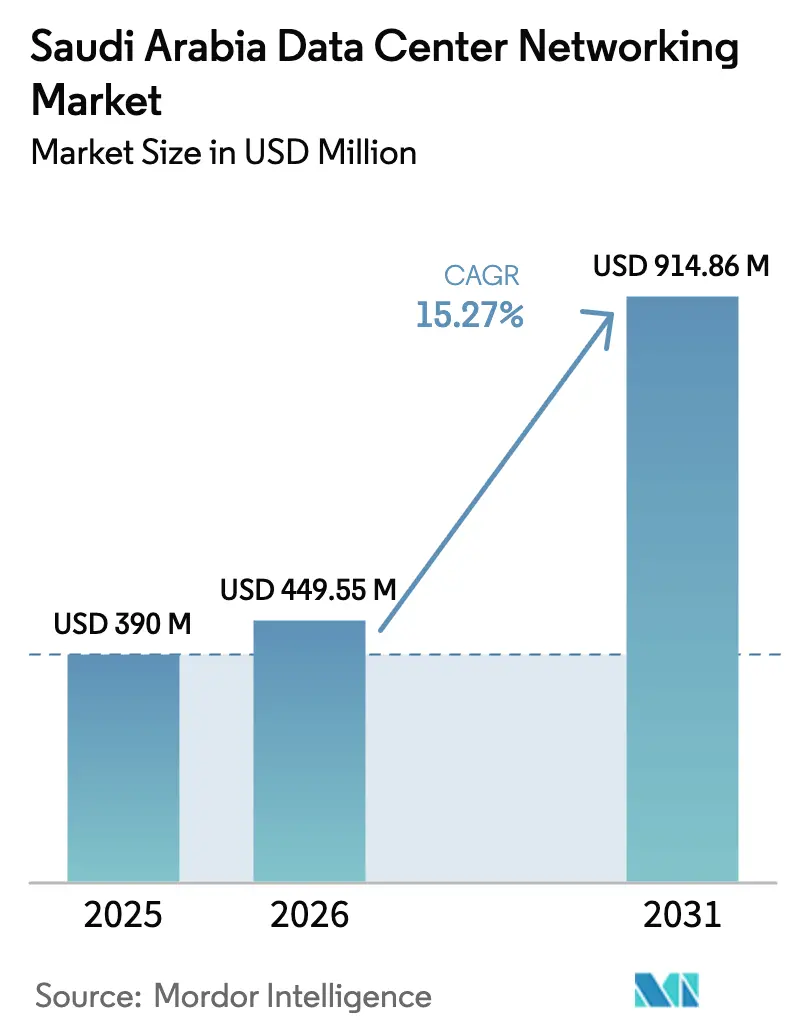

| Tamaño del mercado en el año base (2025) | 390 Millones de dólares |

| Tamaño del Mercado (2026) | 449.55 Millones de dólares |

| Tamaño del Mercado (2031) | 914.86 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.27% CAGR |

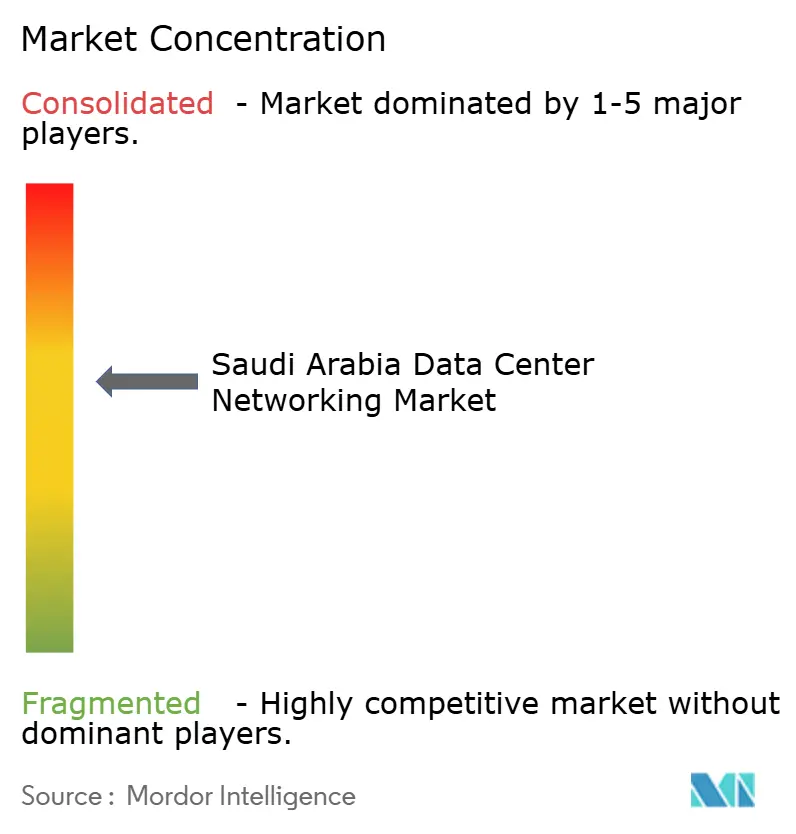

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de redes de centros de datos de Arabia Saudita por ���ϲ�����

Se espera que el tamaño del mercado de redes de centros de datos de Arabia Saudita crezca de USD 390 millones en 2025 a USD 449,55 millones en 2026 y se prevé que alcance USD 914,86 millones en 2031 a una CAGR del 15,27% durante el período 2026-2031. El sólido respaldo político en el marco de la Visión 2030, un programa gubernamental de centros de datos de USD 18.000 millones y el despliegue de regiones de nube a hiperescala están desplazando el capital de los activos de hidrocarburos hacia la infraestructura digital. El aumento de las cargas de trabajo de inteligencia artificial (IA) y computación de alto rendimiento (HPC) está acelerando las actualizaciones hacia arquitecturas de tipo espina-hoja y aumentando la demanda de tejidos de conmutación superiores a 100 GbE. Los mandatos de localización de datos en el marco del Reglamento Marco de Computación en la Nube (CCRF) están obligando a los proveedores globales a construir capacidad dentro del país, impulsando el gasto en redes domésticas. Los acuerdos de compra de energía renovable (PPA) vinculados a gigaproyectos como NEOM están reduciendo simultáneamente los costos operativos y reforzando los objetivos de sostenibilidad, convirtiendo las redes ecológicas en un elemento diferenciador para los inversores.

Conclusiones clave del informe

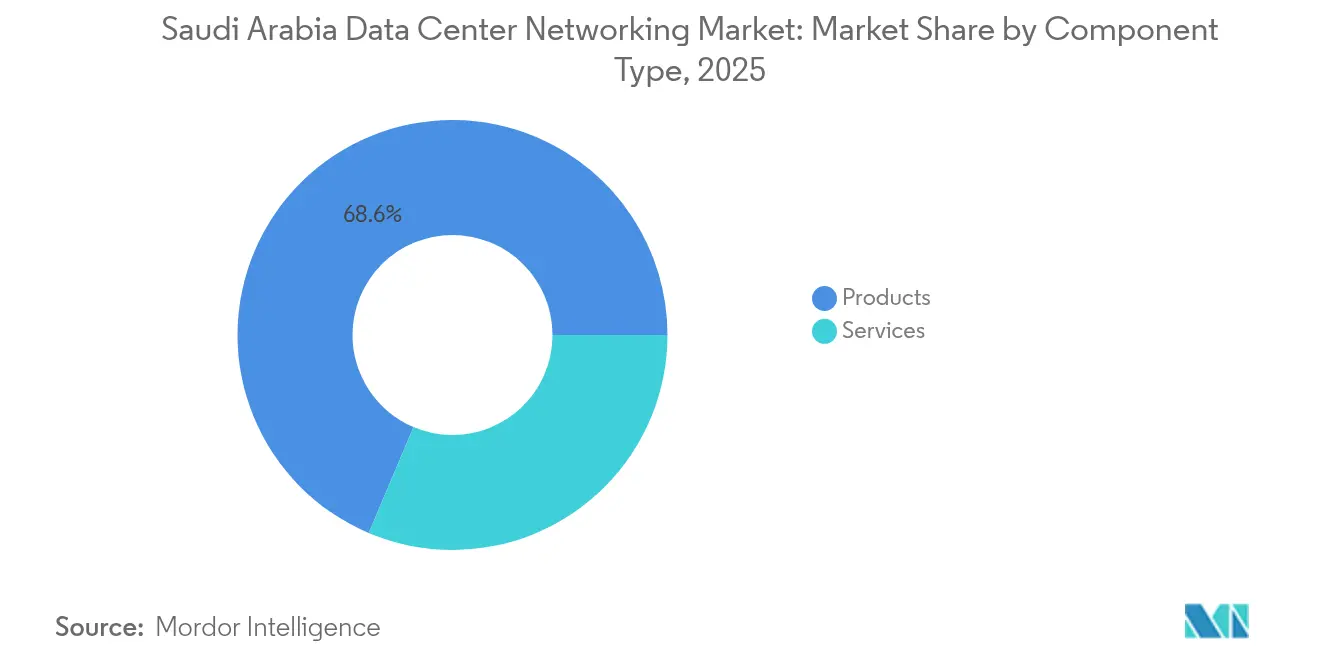

- Por componente, los productos representaron el 68,63% de la participación del mercado de redes de centros de datos de Arabia Saudita en 2025, mientras que los servicios proyectan una expansión a una CAGR del 18,08% hasta 2031.

- Por usuario final, TI y telecomunicaciones lideraron con una participación de ingresos del 35,92% en 2025; el segmento de gobierno y defensa avanza a una CAGR del 17,62% hasta 2031.

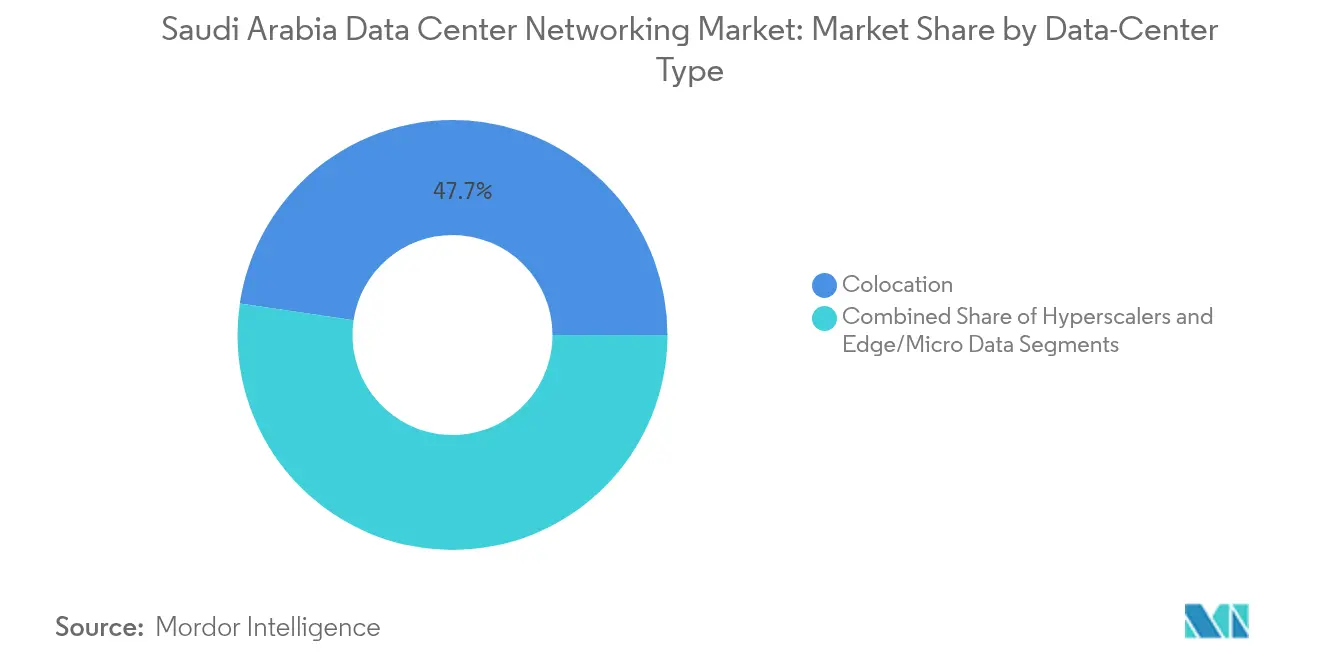

- Por tipo de centro de datos, la colocación alcanzó una participación del 47,66% del mercado de redes de centros de datos de Arabia Saudita en 2025, mientras que los hiperescaladores/proveedores de servicios en la nube crecen a una CAGR del 18,97% hasta 2031.

- Por ancho de banda, el segmento de 25–40 GbE mantuvo una participación del 33,71% del tamaño del mercado de redes de centros de datos de Arabia Saudita en 2025; el segmento de >100 GbE es el de mayor crecimiento con una CAGR del 20,02%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de redes de centros de datos de Arabia Saudita

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Programa nacional de centros de datos de USD 18.000 millones de la Visión 2030 | +4.2% | Nacional, concentrado en Riad, Yeda, Dammam | Largo plazo (≥ 4 años) |

| Despliegue de regiones de nube a hiperescala (AWS, Google, Oracle) | +3.8% | Nacional, con centros principales en las principales ciudades | Mediano plazo (2-4 años) |

| Desarrollo de IA/HPC (p. ej., Aramco "Dammam-7") | +2.9% | Clústeres regionales en la Provincia Oriental, expansión nacional | Mediano plazo (2-4 años) |

| Acuerdos PPA de energía renovable que habilitan redes de centros de datos ecológicos | +1.7% | NEOM, Proyecto Mar Rojo, expansión nacional | Largo plazo (≥ 4 años) |

| Mandatos de localización de datos (CCRF) | +2.1% | Nacional, afectando a todos los sectores | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Programa Nacional de Centros de Datos de USD 18.000 Millones de la Visión 2030

El programa tiene como objetivo más de 1.300 MW de capacidad para 2030, superando con creces la brecha de 360 MW proyectada para los próximos cinco años. Cada megavatio adicional genera un gasto incremental en redes del 15–20%, estimulando la competencia entre múltiples proveedores de conmutación Ethernet, transporte óptico y controladores de redes definidas por software (SDN). Los integradores locales como Al Moammar Information Systems están escalando de 300 MW hacia 1.000 MW, lo que demuestra cómo las empresas autóctonas se están reposicionando para capturar la demanda a hiperescala.[1]Argaam, "Al Moammar amplía su capacidad por encima de los 1.000 MW", argaam.com La iniciativa también incorpora acuerdos PPA de energía renovable, lo que obliga a los proveedores a optimizar los presupuestos de energía y la gestión térmica en climas desérticos.

Despliegue de regiones de nube a hiperescala

La segunda región de nube pública de Oracle entró en funcionamiento en agosto de 2024 con un enfoque explícito en IA.[2]Oracle Corporation, "Oracle Opens Second Cloud Region in Saudi Arabia", oracle.com Microsoft completó la construcción de su región saudita en diciembre de 2024, mientras que AWS confirmó una ventana de lanzamiento para 2026. Los hiperescaladores prefieren tejidos de tipo espina-hoja, óptica de 400 GbE y automatización basada en estándares abiertos, impulsando el mercado de redes de centros de datos de Arabia Saudita más allá de los diseños tradicionales de tres niveles. La rápida adopción de interfaces programables también está fomentando ecosistemas de software locales en torno a redes basadas en intenciones y análisis de telemetría.

Desarrollos de IA/HPC (p. ej., Aramco "Dammam-7")

La supercomputadora Dammam-7 de Aramco se encuentra entre los mejores sistemas del mundo, lo que requiere InfiniBand, protocolos de Acceso Directo Remoto a Memoria (RDMA) y redes troncales a escala de terabit. La asociación de HUMAIN con NVIDIA para desplegar 18.000 GPU impulsa aún más los requisitos de latencia ultrabaja, intensificando la demanda de enrutamiento con conciencia de congestión y monitoreo del rendimiento en tiempo real. La instalación de IA de 24 MW de SDAIA en Riad refuerza los principios de diseño de redes orientadas a la IA, como tejidos sin bloqueo y mensajería de GPU a GPU.

Mandatos de localización de datos (CCRF)

El CCRF obliga a que las cargas de trabajo sensibles —especialmente en finanzas y gobierno— permanezcan en suelo saudita, lo que fuerza a los proveedores de nube a construir zonas dentro del país e interconexiones redundantes. Las arquitecturas resultantes replican las topologías de zonas de disponibilidad de nube a nivel doméstico, impulsando la demanda de anillos de fibra metropolitana, cifrado en reposo y en tránsito, y sistemas soberanos de gestión de claves.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alta inversión de capital y exposición a cadenas de suministro impulsadas por importaciones | -2.8% | Nacional, afectando a todos los segmentos del mercado | Corto plazo (≤ 2 años) |

| Escasez de talento certificado en redes avanzadas | -1.9% | Nacional, concentrado en centros técnicos | Mediano plazo (2-4 años) |

| Escrutinio sobre soberanía de datos y derechos humanos | -1.4% | Nacional, afectando a proveedores internacionales | Corto plazo (≤ 2 años) |

| Escasez de agua de refrigeración y límites de sostenibilidad | -1.1% | Regiones desérticas, afectando despliegues a gran escala | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Alta inversión de capital y exposición a cadenas de suministro impulsadas por importaciones

Más del 85% del hardware de red se importa, lo que expone a los operadores a fluctuaciones cambiarias USD-SAR y retrasos logísticos. Las normas de contenido local exigen ensamblaje parcial dentro del Reino, lo que incrementa la estructura de costos para las empresas más pequeñas. Los proveedores estadounidenses señalan los controles de exportación de doble uso y los mandatos de pruebas dentro del país como barreras, lo que alarga los plazos de despliegue y comprime los márgenes.

Escasez de talento certificado en redes avanzadas

La Estrategia Nacional de Datos e IA tiene como objetivo capacitar a 20.000 especialistas para 2030, sin embargo, la experiencia en SDN de alto nivel, tejidos de IA y redes cuánticas sigue siendo escasa. La encuesta de 2024 del C4IR Arabia Saudita a 150 pequeñas y medianas empresas registró retrasos en el despliegue de un promedio de tres meses debido a carencias de ingeniería. La dependencia de consultores extranjeros eleva los gastos operativos y limita el ritmo al que el mercado de redes de centros de datos de Arabia Saudita puede absorber plataformas de próxima generación.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: la aceleración de los servicios supera a los productos

Los productos representaron el 68,63% del mercado de redes de centros de datos de Arabia Saudita en 2025, impulsados por los conmutadores Ethernet para tejidos de tipo espina-hoja. Los enrutadores y el equipamiento de red de área de almacenamiento (SAN) están cediendo terreno ante las arquitecturas convergidas, mientras que los controladores SDN se están convirtiendo en estándar a medida que la automatización se vuelve imperativa. El tamaño del mercado de redes de centros de datos de Arabia Saudita correspondiente a productos sigue una curva más plana, dado que los hiperescaladores negocian descuentos por volumen y adoptan hardware de conmutación abierto. Por el contrario, los servicios crecen un 18,08% anual a medida que los operadores buscan asistencia para la integración, soporte proactivo y operaciones de red gestionadas.

La demanda de instalación, integración y consultoría surge directamente de las brechas de habilidades; las grandes empresas prefieren modelos de implementación llave en mano alineados con el cumplimiento del CCRF. Los servicios de red gestionados monetizan el análisis impulsado por IA para la gestión de la congestión, la latencia y la optimización energética, transformando los ingresos de ventas únicas en rentas recurrentes. Los programas de formación obtienen tarifas premium al abordar certificaciones en DevNet, redes Kubernetes y segmentación de Confianza Cero. Este impulso liderado por los servicios está reconfigurando el posicionamiento de los proveedores en el mercado de redes de centros de datos de Arabia Saudita.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por usuario final: el auge del sector de gobierno y defensa redefine las prioridades

TI y telecomunicaciones lideraron con una participación del 35,92% en 2025 gracias a los activos de fibra metropolitana y cables submarinos de los operadores consolidados, pero los mandatos de nube soberana impulsan al segmento de gobierno y defensa a una CAGR del 17,62% hasta 2031. Las iniciativas de la Autoridad Saudita de Datos e IA requieren clústeres seguros y con alta densidad de GPU; por ello, las licitaciones gubernamentales especifican cifrado en chip y latencia determinista. Los servicios bancarios y financieros invierten de manera constante, aunque siguen limitados por arquitecturas orientadas al cumplimiento normativo que priorizan la resiliencia sobre el rendimiento bruto.

El impulso gubernamental introduce estándares de adquisición de especificaciones más elevadas, lo que obliga a los proveedores a certificarse ante los organismos de seguridad nacional. La segmentación de grado de defensa, la criptografía multifactor y los enclaves con separación física son ahora características de referencia, elevando el listón técnico general en el mercado de redes de centros de datos de Arabia Saudita. A medida que escala la demanda del sector público, los topes de precios se relajan, beneficiando a los proveedores de hardware premium y a los proveedores de servicios gestionados por igual.

Por tipo de centro de datos: el impulso de los hiperescaladores desafía a la colocación

Los proveedores de colocación retuvieron una participación del 47,66% en 2025, aprovechando instalaciones neutras para atender a las empresas, sin embargo, los hiperescaladores están expandiéndose a una CAGR del 18,97%. Microsoft, Oracle y AWS prefieren campus a medida con redes troncales de 400 GbE y refrigeración líquida directa al chip. Los proveedores locales responden añadiendo jaulas preparadas para IA, mayor densidad de potencia y tejidos de conexión a la nube para mantenerse relevantes.

Los centros de datos perimetrales y micro permanecen en etapa incipiente pero son críticos para la densificación del 5G, la videovigilancia de ciudades inteligentes y la gestión del tráfico en tiempo real en eventos como el Hajj. Estos micrositios requieren conmutación compacta y reforzada capaz de operar sin ventiladores en climas adversos. La diversificación de los tipos de instalaciones amplía las carteras de soluciones y agranda el tamaño alcanzable del mercado de redes de centros de datos de Arabia Saudita para los proveedores que abarcan tanto núcleos a hiperescala como perímetros distribuidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por ancho de banda: la adopción de velocidades ultraaltas se acelera

El segmento de menos o igual a 10 GbE está en declive a medida que las empresas heredadas renuevan su infraestructura. El segmento de 25–40 GbE todavía lidera con una participación del 33,71%, cubriendo enlaces de servidores de nivel medio e interconexiones de almacenamiento. Sin embargo, el segmento de >100 GbE está creciendo a una CAGR del 20,02%, reflejando la proliferación de clústeres de GPU. La prueba de campo de 1 Tbps de multiplexación por división de longitud de onda densa (DWDM) de Nokia y STC demuestra que la óptica troncal ya puede superar la demanda de las cargas de trabajo, allanando el camino hacia el Ethernet de terabit.

Las empresas que pasan directamente de 40 GbE a 400 GbE buscan garantizar la viabilidad futura de su inversión de capital y reducir las capas de agregación. El tráfico de almacenamiento, el tráfico este-oeste de IA y las bases de datos desagregadas impulsan la necesidad de tejidos sin pérdidas y algoritmos de control de congestión. La dinámica en los niveles de ancho de banda sustenta por tanto un cambio de volumen hacia módulos ópticos, puertos QSFP-DD de alta densidad y telemetría de redes sensibles al tiempo en todo el mercado de redes de centros de datos de Arabia Saudita.

Análisis geográfico

Riad, Yeda y Dammam representan aproximadamente el 75% del despliegue de capital. Riad domina por sus agencias federales, zonas a hiperescala y el sitio de IA de 24 MW de SDAIA, generando una demanda concentrada de anillos de fibra metropolitana de baja latencia. Yeda se beneficia de su proximidad a cables submarinos; el nodo perimetral de CloudFront de AWS inaugurado en enero de 2025 reduce a la mitad la latencia de contenido para los usuarios del oeste. Dammam ancla la HPC del sector energético, con la Dammam-7 de Aramco y el clúster de inferencia planificado de Groq, que exigen tejidos deterministas y de alto ancho de banda.

Las ubicaciones de NEOM y el Proyecto Mar Rojo introducen arquitecturas con predominio perimetral, combinando centros de datos impulsados por energías renovables con sensores de ciudades inteligentes. El campus de cero emisiones netas de USD 5.000 millones de DataVolt en Oxagon integra energía solar y eólica in situ, lo que obliga al equipamiento de red a cumplir con estrictas tolerancias de temperatura y vibración. A nivel nacional, 13 sistemas submarinos más el Cable de la Visión Saudita extienden rutas hacia Europa y Asia, posicionando al Reino como nodo de tránsito regional y multiplicando la relevancia del mercado de redes de centros de datos de Arabia Saudita para los flujos de tráfico internacional.

El desplazamiento geográfico hacia gigaproyectos y centros de tránsito costero redistribuye el gasto más allá de los clústeres metropolitanos heredados, obligando a los proveedores a adaptar sus referencias de producto para entornos desertizados y recintos perimetrales modulares. Esta dispersión amplía las oportunidades de canal para los integradores de sistemas versados en despliegues tanto a hiperescala como de tipo perimetral micro, intensificando la competencia en todas las regiones dentro de la industria de redes de centros de datos de Arabia Saudita.

Panorama competitivo

Los operadores globales consolidados como Cisco, Huawei, Dell y Juniper compiten junto con las operadoras de telecomunicaciones regionales STC, Mobily y Zain KSA, conformando un campo moderadamente concentrado. Cisco reporta que el 51% de sus ingresos de USD 54.000 millones en el ejercicio fiscal 2024 provienen de suscripciones, reflejando un giro hacia soluciones de software y gestión. La participación de Huawei en licitaciones gubernamentales está limitada por el escrutinio de seguridad, lo que la orienta hacia clientes del sector privado y energético. La adquisición planificada por Nokia de Infinera por USD 2.300 millones subraya la consolidación en torno a la excelencia en interconexión óptica, un área crítica para las rutas entre campus a hiperescala.

Los operadores locales explotan las ventajas de la fibra de última milla y de las conexiones cruzadas, agrupando conectividad, colocación y servicios de red gestionados. La red de fibra de 147.000 km de STC respalda su corredor terrestre Sonic con Ooredoo, mejorando la redundancia para los picos de tráfico a hiperescala. La apuesta de Mobily de USD 905 millones en cables submarinos cofinancia nuevas estaciones de aterrizaje, consolidando los ingresos de tránsito derivados de las optimizaciones de latencia en las rutas Asia-Europa.

Las oportunidades en espacios no explorados incluyen la distribución de claves cuánticas, los sistemas operativos de red optimizados para IA y los conmutadores compatibles con refrigeración por inmersión. Las empresas emergentes que ofrecen pilas de red Linux abiertas están ganando tracción con pruebas de concepto en NEOM. Mientras tanto, los proveedores que no puedan certificar el cumplimiento de nube soberana arriesgan quedar descalificados de lucrativos contratos del sector público, endureciendo las barreras de entrada y elevando las apuestas estratégicas en el mercado de redes de centros de datos de Arabia Saudita.

Líderes de la industria de redes de centros de datos de Arabia Saudita

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

Dell Technologies Inc.

Hewlett Packard Enterprise Company

Arista Networks, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Super Micro Computer firmó un memorando de entendimiento con DataVolt para construir campus de IA alimentados por energías renovables, integrando plataformas de GPU de ultra alta densidad

- Mayo de 2025: AWS y HUMAIN se comprometieron con más de USD 5.000 millones para crear una zona de IA, junto con la formación de 100.000 ciudadanos en habilidades de nube e IA

- Mayo de 2025: HUMAIN se asoció con NVIDIA, AMD, Cisco y Qualcomm para desplegar 18.000 GPU y 500 MW de capacidad de cómputo de IA para 2030

- Mayo de 2025: Cisco profundizó su colaboración con agencias sauditas para mejorar las redes programables destinadas a centros de datos de IA.

- Febrero de 2025: Mobily lanzó una expansión de centros de datos y cables submarinos de USD 905 millones con Sparkle para fortalecer las rutas globales.

- Febrero de 2025: STC Group y Ooredoo Oman iniciaron el corredor de fibra SONIC de 24 meses que conecta los aterrizajes de cables submarinos con los centros de datos en el interior del país

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de redes de centros de datos de Arabia Saudí como el gasto anual en hardware activo y servicios centrados en la integración estrechamente vinculados, instalados dentro de instalaciones construidas específicamente, de colocación, en la nube o de borde para interconectar servidores, almacenamiento y redes externas. El recuento abarca conmutadores Ethernet, enrutadores, estructuras SAN, ADC, dispositivos de seguridad de red, controladores SDN e interconexiones ópticas, junto con el diseño, la instalación, la asistencia y los servicios de red gestionados que mantienen estas plataformas en funcionamiento.

Exclusión del ámbito: Las LAN de campus conectadas a edificios de oficinas, el cableado pasivo de cobre o fibra y los equipos de red troncal de telecomunicaciones genéricos quedan fuera de este mercado.

������Գٲ�����ó��

- Por componente

- Productos

- Conmutadores Ethernet

- Enrutadores

- Red de área de almacenamiento (SAN)

- Controladores de entrega de aplicaciones (ADC)

- Dispositivos de seguridad de red

- Controladores de redes definidas por software (SDN)

- Interconexiones ópticas

- Servicios

- Instalación e integración

- Formación y consultoría

- Soporte y mantenimiento

- Servicios de red gestionados

- Productos

- Por usuario final

- TI y telecomunicaciones

- Banca, servicios financieros y seguros (BFSI)

- Gobierno y defensa

- Medios de comunicación y entretenimiento

- Salud y ciencias de la vida

- Manufactura e industria

- Otros usuarios finales

- Por tipo de centro de datos

- ��DZ��dz�������ó��

- Hiperescaladores/Proveedores de servicios en la nube

- Centros de datos perimetrales/micro

- Por ancho de banda

- Menor o igual a 10 GbE

- 25–40 GbE

- 50–100 GbE

- Mayor que 100 GbE

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor hablaron con arquitectos de redes de operadores de colocación, líderes regionales de hiperescaladores y distribuidores de primer nivel de Riad, Jeddah y Dammam. Sus opiniones sobre las hojas de ruta de densidad de puertos, los descuentos ASP y las tasas de conexión de servicios cubrieron lagunas de datos y nos permitieron reconfirmar conclusiones secundarias.

Investigación documental

Empezamos con portales saudíes como los libros de importación de la CITC y los cuadros de mando de MCIT Vision 2030, y luego seguimos los lanzamientos a hiperescala a través de las sesiones informativas de SDAIA, los indicadores de telecomunicaciones de la UIT y los registros de interrupciones del Uptime Institute. Los archivos anuales de los operadores que cotizan en bolsa, los comunicados de prensa de los proveedores y los informes de los inversores revelaron los patrones de precios y adopción, mientras que los datos financieros de los proveedores locales procedían de D&B Hoovers y las noticias oportunas de Dow Jones Factiva.

Un segundo barrido se basó en las normas de densidad de bastidores de los libros blancos de las asociaciones comerciales, los recuentos de instalaciones de borde de las encuestas de la Arab Data Center Association y las señales de patentes a través de Questel para detectar los saltos de velocidad óptica que se avecinan. Estos datos son ilustrativos, no exhaustivos, y nuestra validación se basó en muchas otras fuentes.

Dimensionamiento y previsión del mercado

La reconstrucción descendente comienza con las importaciones de redes notificadas por Aduanas, asignadas a la cuota del centro de datos y ajustadas a los ciclos de utilización y sustitución antes de fijar el precio de los volúmenes. Los roll-ups de proveedores seleccionados ofrecen una comprobación ascendente. Variables clave como los metros cuadrados de espacio en blanco previstos, la potencia media de los bastidores, el crecimiento de los abonados a la nube, las incorporaciones de 5G y las curvas de erosión de precios alimentan una regresión multivariable que proyecta los ingresos hasta 2030, mientras que el análisis de escenarios capta las ventajas de las cargas de trabajo de IA.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones de varianza con indicadores independientes, seguidas de una revisión por dos analistas. Se actualizan todos los años y se publican actualizaciones provisionales cuando surgen grandes proyectos de colocación, cambios de política o oscilaciones bruscas de las divisas.

Por qué la red básica del centro de datos de Arabia Saudí de Mordor manda en fiabilidad

Las cifras publicadas suelen divergir porque las empresas amplían o reducen la cesta de componentes, asumen precios planos o actualizan a intervalos desiguales.

El disciplinado alcance de Mordor, la transparencia en el anclaje de las importaciones y la reconfirmación anual mantienen la línea de base estable pero con capacidad de respuesta.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 390 MILLONES DE USD (2025) | Inteligencia de Mordor | |

| 340 MILLONES DE USD (2025) | Consultoría regional A | Omite los servicios gestionados y la óptica >100 GbE |

| 401 MILLONES DE USD (2024) | Asociación sectorial B | CAGR lineal, sin validación primaria |

| 7,2 MILLONES DE USD (2024) | Boutique de investigación C | Limita el ámbito de aplicación únicamente al software SDN |

La comparación muestra cómo nuestro modelo, anclado en datos aduaneros transparentes y comentarios prácticos de expertos, ofrece una visión equilibrada y reproducible en la que los ejecutivos pueden confiar para tomar decisiones estratégicas.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de redes de centros de datos de Arabia Saudita?

El tamaño del mercado de redes de centros de datos de Arabia Saudita se sitúa en USD 449,55 millones en 2026 y se proyecta que alcance USD 914,86 millones en 2031.

¿Qué segmento de componentes crece más rápido?

Los servicios se expanden a una CAGR del 18,08% a medida que las empresas externalizan la integración, las operaciones gestionadas y la optimización impulsada por IA.

¿Por qué los enlaces de mayor que 100 GbE están ganando tracción tan rápidamente?

Las cargas de trabajo de IA y HPC exigen un enorme ancho de banda este-oeste; los hiperescaladores están omitiendo las velocidades intermedias y estandarizando en 400 GbE y superiores.

¿Cómo afectan las normas de localización de datos a los proveedores de nube internacionales?

Los mandatos del CCRF obligan a los hiperescaladores globales a establecer regiones dentro del país, impulsando el desarrollo de redes locales e interconexiones redundantes.

¿Qué regiones dentro de Arabia Saudita atraen mayor inversión en redes?

Riad lidera debido a las agencias gubernamentales y las zonas a hiperescala, seguida de Yeda por el acceso a cables submarinos y Dammam por la HPC del sector energético.

¿Qué empresas dominan las soluciones de interconexión óptica?

Nokia, Ciena y Huawei encabezan el segmento óptico, mientras que STC Group aprovecha sus corredores de fibra para ofrecer capacidad de operadora neutral.

Última actualización de la página el: