Tamaño y cuota del mercado de construcción de centros de datos de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2025 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

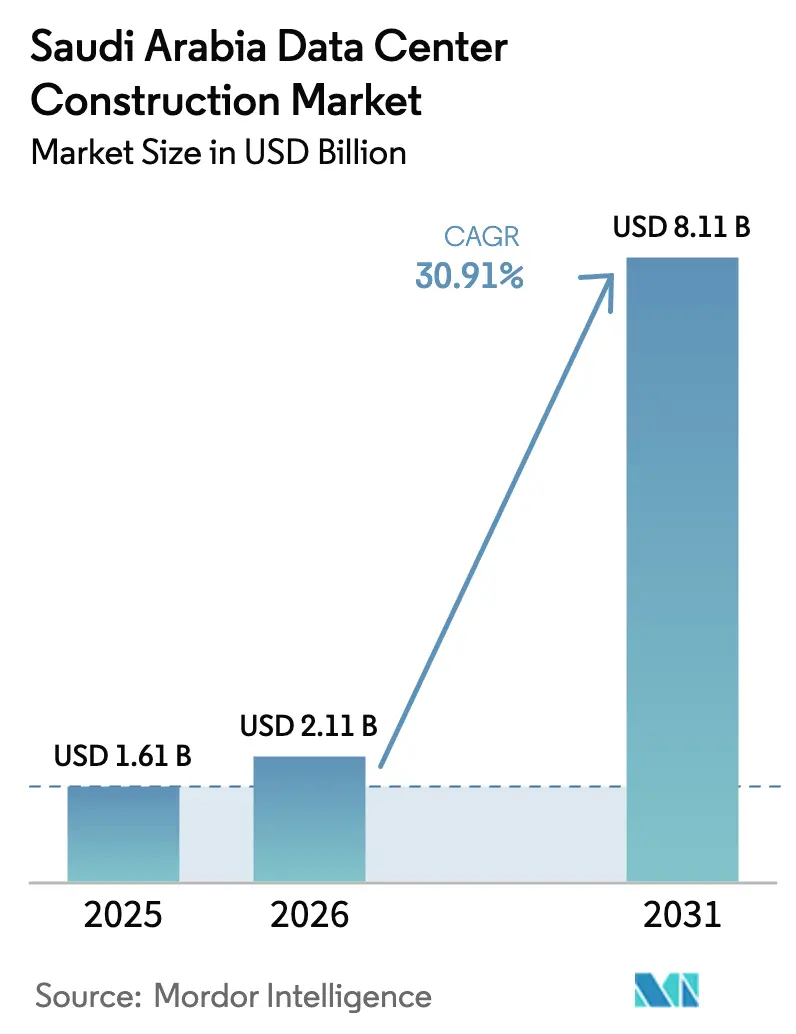

| Tamaño del mercado en el año base (2025) | 1.61 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 30.91% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de construcción de centros de datos de Arabia Saudita por ���ϲ�����

El tamaño del mercado de construcción de centros de datos de Arabia Saudita fue valorado en USD 1,61 mil millones en 2025 y se estima que crecerá desde USD 2,11 mil millones en 2026 hasta alcanzar USD 8,11 mil millones en 2031, a una CAGR del 30,91% durante el período de previsión (2026-2031). Una combinación de incentivos de la Visión 2030, normas obligatorias de soberanía de datos y la rápida incorporación de cables submarinos ha convertido al Reino en el centro regional de más rápido crecimiento para la infraestructura de inteligencia artificial. Los proveedores de nube a hiperescala han comprometido programas de capital de varios miles de millones de dólares, mientras que los conglomerados nacionales destinan grandes sumas a instalaciones de alta densidad de potencia diseñadas para clústeres de unidades de procesamiento gráfico. La demanda también está impulsada por el despliegue de redes perimetrales de 5G, la proliferación de cargas de trabajo de inteligencia artificial generativa en los sectores energético y financiero, y significativos proyectos de digitalización del sector público. La modernización de la red eléctrica y la integración de energías renovables configuran los diseños eléctricos, y la adopción de la refrigeración líquida se acelera a medida que los operadores abordan las limitaciones del clima desértico.

Conclusiones clave del informe

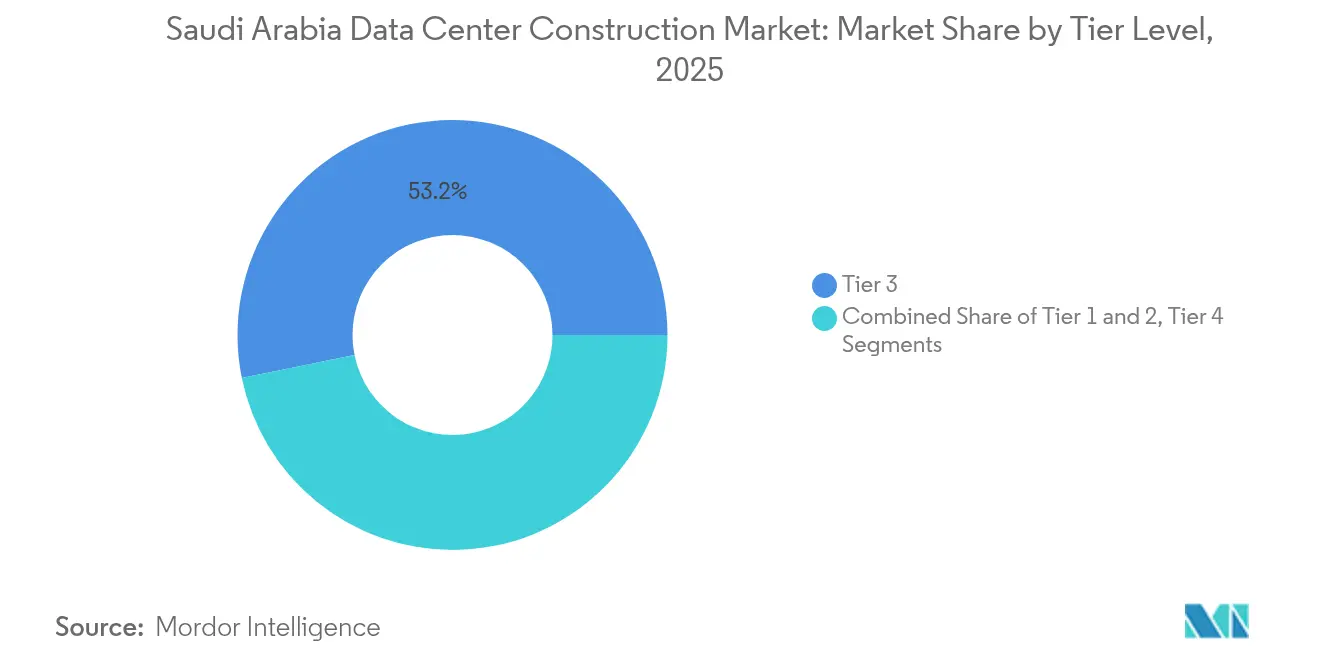

- Por tipo de nivel, el Nivel 3 representó el 53,20% de la cuota del mercado de construcción de centros de datos de Arabia Saudita en 2025, aunque se proyecta que el Nivel 4 se expandirá a una CAGR del 31,34% hasta 2031.

- Por tipo de centro de datos, la colocación mantuvo una cuota de ingresos del 56,40% en 2025, mientras que los hiperescaladores de construcción propia muestran el mayor crecimiento con una CAGR del 31,75%.

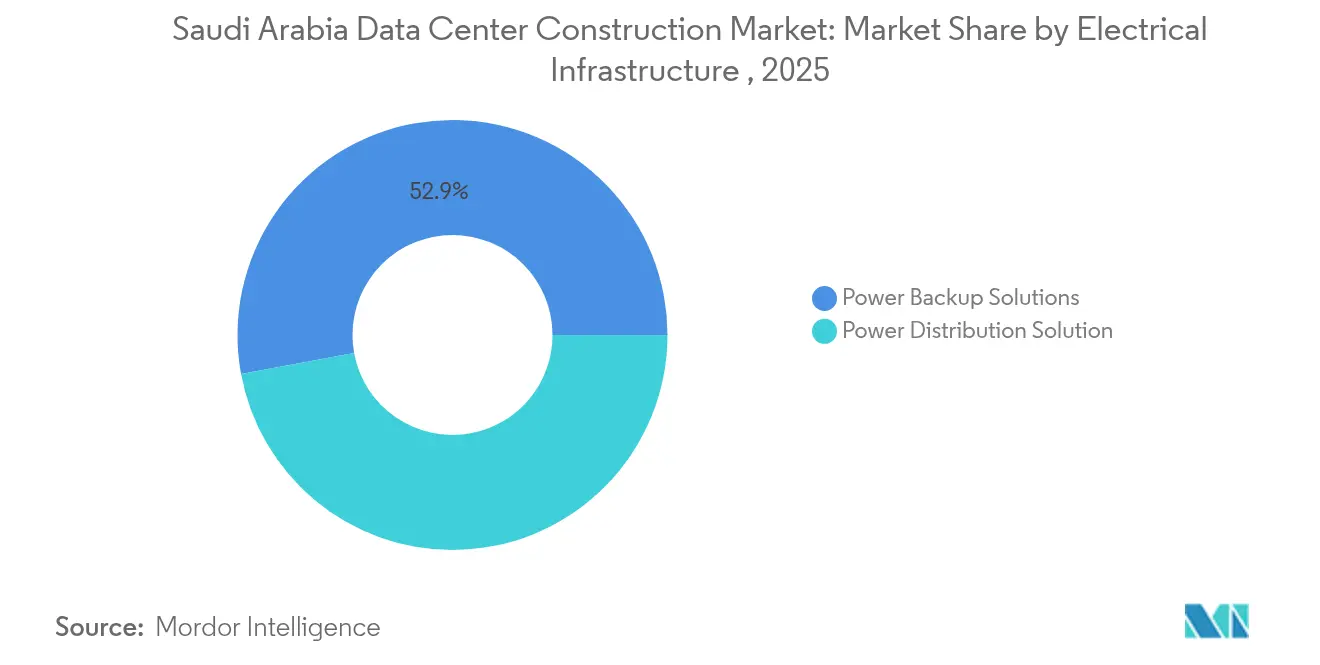

- Por infraestructura eléctrica, los sistemas de respaldo de energía mantuvieron una cuota del 52,90% del tamaño del mercado de construcción de centros de datos de Arabia Saudita en 2025; se prevé que las soluciones de distribución de energía avancen a una CAGR del 31,12% entre 2026 y 2031.

- Por infraestructura mecánica, los sistemas de refrigeración representaron el 41,30% del gasto en 2025, mientras que los servidores y el almacenamiento lideran el crecimiento con una CAGR del 31,96%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de construcción de centros de datos de Arabia Saudita

Análisis del impacto de los impulsores*

| Impulsor | (~)% de impacto en la previsión de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Incentivos gubernamentales para inversiones a hiperescala (Visión 2030 y aceleradores del PIF) | +8.2% | Nacional, concentrado en Riad, Yeda, NEOM | Largo plazo (≥ 4 años) |

| Normas obligatorias de soberanía de datos que impulsan la construcción dentro del país | +6.8% | Nacional, con repercusión en operadores regionales | Mediano plazo (2-4 años) |

| Despliegue de 5G que impulsa instalaciones perimetrales y micromodulares | +4.3% | Centros urbanos: Riad, Yeda, Dammam | Corto plazo (≤ 2 años) |

| Localización de cargas de trabajo de IA / IA generativa por parte de empresas sauditas | +7.1% | Nacional, adopción temprana en los sectores energético y financiero | Mediano plazo (2-4 años) |

| Plan de centro de datos de carbono cero "NEOM" de la Comisión Real que atrae a operadores globales | +3.8% | Región NEOM, efecto demostrativo a nivel nacional | Largo plazo (≥ 4 años) |

| Aumento en los aterrizajes de cables submarinos (2Africa, Blue-Raman) que eleva la demanda de centros de datos costeros | +2.4% | Ciudades costeras: Yeda, Yanbu, Dammam | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Incentivos gubernamentales para inversiones a hiperescala

La Visión 2030 destina USD 100 mil millones a tecnología, incluidas vías de permisos acelerados que reducen las aprobaciones de centros de datos a seis meses.[1]Comisión de Comunicaciones, Espacio y Tecnología, "Marco de Licencias para Centros de Datos," cst.gov.sa La participación accionaria del Fondo de Inversión Pública y las tarifas eléctricas subvencionadas ya han atraído compromisos que superan los USD 15 mil millones de AWS y Microsoft. El apoyo fiscal directo modifica la economía de los proyectos y asegura el control soberano a largo plazo de la capacidad de cómputo crítica.

Normas obligatorias de soberanía de datos que impulsan la construcción dentro del país

La Ley de Protección de Datos Personales, vigente desde septiembre de 2024, hace obligatorio el alojamiento local para las entidades que procesan datos de residentes, lo que obliga a las multinacionales a abandonar Bahréin y Dubái. Las transferencias transfronterizas ahora requieren autorización caso por caso, convirtiendo la capacidad nacional en un requisito legal en lugar de una opción de costos. Los proveedores de nube, por lo tanto, priorizan las regiones soberanas para evitar sanciones regulatorias.

Despliegue de 5G que impulsa instalaciones perimetrales y micromodulares

Una cobertura de población del 78% en 2024 y velocidades de descarga medianas superiores a 300 Mbps crean umbrales de latencia imposibles de cumplir para los centros remotos. Los operadores de telecomunicaciones, por lo tanto, invierten en micromódulos prefabricados que pueden instalarse cerca de los nodos de acceso por radio en cuestión de semanas. Estos sitios permiten nuevas fuentes de ingresos como la analítica en tiempo real y la telemetría de vehículos autónomos.

Localización de cargas de trabajo de IA / IA generativa por parte de empresas sauditas

Aramco duplicó la capacidad de energía de su centro de datos para albergar 1.500 PB, ejecutando modelos industriales de lenguaje a gran escala que requieren tiempo de actividad continuo.[2]Aramco, "Aramco Amplía la Infraestructura Digital," aramco.com Expansiones similares impulsadas por GPU en STC y el laboratorio de IBM en Riad demuestran cómo las empresas nacionales internalizan el cómputo de IA, limitando la exposición a la latencia transfronteriza y los riesgos de seguridad.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~)% de impacto en la previsión de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez crónica de especialistas certificados de Nivel 3 o superior | -4.1% | Nacional, aguda en centros tecnológicos emergentes fuera de Riad | Mediano plazo (2-4 años) |

| Restricciones de escasez de agua sobre la refrigeración tradicional por agua fría | -2.8% | Regiones desérticas, menor impacto en zonas costeras | Largo plazo (≥ 4 años) |

| Largos plazos de entrega para conexiones a la red de 132 kV fuera del clúster de Riad | -3.2% | Ciudades secundarias y zonas industriales fuera de Riad | Mediano plazo (2-4 años) |

| Cuotas estrictas de saudización que elevan los costos laborales del proyecto | -2.1% | Nacional, especialmente para contratistas internacionales | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Escasez crónica de especialistas certificados de Nivel 3 o superior

El grupo de talento local va a la zaga del despliegue de instalaciones, lo que obliga a los operadores a importar experiencia y genera una inflación salarial del 40-60% por encima de los promedios del Golfo. Los retrasos en la dotación de personal prolongan los calendarios de puesta en marcha y reducen la disponibilidad para construcciones simultáneas.

Restricciones de escasez de agua sobre la refrigeración tradicional por agua fría

Con el 70% del agua dulce procedente de la desalinización, los reguladores favorecen cada vez más los sistemas de intercambiadores de calor por inmersión líquida y puerta trasera. Microsoft se ha comprometido a instalar instalaciones sauditas de "cero agua" en 2026, [3]Microsoft, "Actualización del progreso de la región en la nube de Microsoft," microsoft.com sentando un precedente que podría volver obsoletas las plantas tradicionales de agua fría en los interiores áridos.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de nivel: El impulso se desplaza hacia la fiabilidad del Nivel 4

Las instalaciones de Nivel 3 representaron el 53,20% de los ingresos en 2025, pero el Nivel 4 está en camino de crecer un 31,34% anual a medida que las cargas de trabajo de IA exigen mantenibilidad concurrente. El campus de unidades de procesamiento de lenguaje de USD 1,5 mil millones de Groq en Dammam ejemplifica las empresas que optan por arquitecturas tolerantes a fallos que previenen cualquier punto único de fallo.

La mayor intensidad de capital se compensa con precios premium; los clientes de los sectores energético y financiero aceptan incrementos de costos del 40-60% para proteger plataformas de perforación autónoma o de negociación algorítmica. A lo largo del período de previsión, el mercado de construcción de centros de datos de Arabia Saudita prevé que la superficie de Nivel 4 se extienda más allá de los hiperescaladores hacia las industrias reguladas, elevando el nivel general de resiliencia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de centro de datos: Los hiperescaladores redefinen la propiedad soberana

La colocación sigue siendo significativa con el 56,40% del gasto en 2025, aunque los proyectos de construcción propia aumentan un 31,75% anual a medida que los grandes proveedores de nube exigen supervisión directa de la seguridad, la energía y la arquitectura de red. El tamaño del mercado de construcción de centros de datos de Arabia Saudita para campus de construcción propia se proyecta que supere los USD 3,35 mil millones en 2031. Los proveedores contrarrestan ofreciendo suites híbridas: center3 combina salas dedicadas con salas de encuentro compartidas vinculadas al cable 2Africa. Esta combinación permite rutas de migración empresarial mientras preserva la economía de la hiperescala.

Por infraestructura eléctrica: La distribución de alta tensión lidera la expansión

El equipo de respaldo de energía capturó el 52,90% del tamaño del mercado de construcción de centros de datos de Arabia Saudita en 2025, reflejando la necesidad de operaciones ininterrumpidas. De cara al futuro, el equipo de distribución de energía registra la CAGR más alta del 31,12% a medida que los operadores pasan de diseños de 480 V a 13,8-132 kV que reducen las pérdidas en la línea y se adaptan a las entradas de energía renovable.

Los grandes campus, como el complejo de 1,5 GW de DataVolt en NEOM, requieren subestaciones construidas especialmente y sistemas dinámicos de equilibrio de carga que integren matrices solares. Las partidas de inversión incluyen líneas de barras de distribución, tableros de conmutación estática y módulos avanzados de almacenamiento de energía.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por infraestructura mecánica: La densidad de cómputo impulsa el gasto en servidores y almacenamiento

Los sistemas de refrigeración todavía representan el 41,30% de la cuota, pero los servidores y el almacenamiento registran una CAGR del 31,96% hasta 2031, respaldados por el aumento del número de GPU por bastidor. La refrigeración por inmersión ha pasado de la fase piloto a la corriente principal, generando un ahorro energético del 70% y una reducción del espacio en planta del 20%.

El mercado de construcción de centros de datos de Arabia Saudita se beneficia de la fabricación localizada: la línea de producción ProLiant Gen11 de HPE en el Reino reduce los plazos de entrega y cumple los objetivos de saudización. Los proveedores de bastidores ahora suministran armarios estándar con capacidad de 60 kW, frente a los diseños de 10 kW de hace apenas dos años.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

Riad concentra aproximadamente 273 MW de carga informática instalada, aprovechando la demanda gubernamental, los clientes de servicios financieros y la proximidad a las actualizaciones de la red eléctrica nacional. La capital, por lo tanto, sigue siendo el ancla del mercado de construcción de centros de datos de Arabia Saudita. Los centros costeros de Yeda y Dammam albergan cada uno más de 120 MW, respaldados por los aterrizajes de los cables 2Africa y Africa-1 que permiten una latencia de ida y vuelta inferior a 25 ms hacia tres continentes.

NEOM introduce un tercer polo de desarrollo. Su autonomía regulatoria, suministro total de energía renovable y mandato de descarga cero de líquidos atraen a operadores que apuntan a clientes orientados a los criterios ASG. El campus Oxagon de USD 5 mil millones de DataVolt desplegará 1,5 GW, desplazando profundamente la cuota del mercado de construcción de centros de datos de Arabia Saudita hacia el corredor noroeste una vez operativo.

Ciudades secundarias como Yanbu, Medina y Abha emergen como sitios perimetrales alineados con clústeres de 5G. Sin embargo, los prolongados plazos de acceso a la red de 132 kV y la escasa mano de obra especializada frenan las ambiciones a hiperescala en estas zonas. Los incentivos vinculados a programas de diversificación industrial podrían cerrar gradualmente la brecha a medida que los proyectos de transmisión eléctrica se completen después de 2027.

Panorama competitivo

El panorama se encuentra en un nivel de concentración moderada. El operador de telecomunicaciones dominante STC aprovecha 25 centros de datos y activos de cables submarinos, mientras que empresas de alojamiento neutro como center3 y Gulf Data Hub añaden profundidad de interconexión regional. Los hiperescaladores, incluidos AWS y Microsoft, se comprometen con campus de propiedad directa, alterando los estándares de adquisición y acelerando la adopción de refrigeración líquida y matrices solares en sitio.

Los grupos nacionales como Alfanar y Mobily diversifican hacia la infraestructura digital, utilizando carteras existentes de ingeniería eléctrica y fibra óptica para ganar contratos de ingeniería, adquisición y construcción. Las alianzas de equipos, ilustradas por el marco de USD 20 mil millones de DataVolt con Supermicro, respaldan despliegues de múltiples gigavatios y crean poder de negociación en los precios de servidores y bastidores.

La diferenciación estratégica se centra en el aprovisionamiento de energía renovable, los esquemas de reutilización del calor y el cumplimiento de los objetivos de saudización. Los operadores que crean academias de formación de personal logran una puesta en marcha más rápida y menores costos de rotación que los competidores dependientes del talento expatriado.

Líderes de la industria de construcción de centros de datos de Arabia Saudita

Alfanar Group

Linesight

ICS Arabia

SALFO SA

ALEC Engineering & Contracting

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: DataVolt firmó un memorándum de USD 20 mil millones con Supermicro para construir campus de IA a hiperescala impulsados por energías renovables.

- Marzo de 2025: Alfanar Group comprometió USD 1,4 mil millones para cuatro instalaciones sauditas enfocadas en bastidores de alta densidad.

- Febrero de 2025: Groq inauguró un centro de cómputo de IA de USD 1,5 mil millones en Dammam con 19.000 unidades de procesamiento de lenguaje.

- Febrero de 2025: La conferencia LEAP 2025 generó USD 20 mil millones en compromisos de IA y centros de datos, incluida la instalación en la nube de USD 1 mil millones de Equinix.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

���ϲ����� define el mercado de construcción de centros de datos de Arabia Saudí como todo el gasto de capital dedicado a proyectos de nueva construcción o ampliaciones importantes que integran obras civiles, distribución eléctrica, refrigeración mecánica, sistemas de seguridad contra incendios y acondicionamiento del espacio en blanco para racks de TI. Por lo tanto, los valores reflejan los desembolsos en ingeniería, compras y construcción (EPC) vinculados a las instalaciones de nivel I a IV, independientemente del modelo de propiedad (empresa, colocación o hiperescala).

Exclusión del ámbito de aplicación: las operaciones en curso en las instalaciones y los servicios de mantenimiento rutinario quedan fuera de nuestro universo de dimensionamiento.

������Գٲ�����ó��

- Por tipo de nivel

- Nivel 1 y 2

- Nivel 3

- Nivel 4

- Por tipo de centro de datos

- ��DZ��dz�������ó��

- Hiperescaladores de construcción propia (CSPs)

- Empresarial y perimetral

- Por infraestructura

- Por infraestructura eléctrica

- Solución de distribución de energía

- Soluciones de respaldo de energía

- Por infraestructura mecánica

- Sistemas de refrigeración

- Bastidores y armarios

- Servidores y almacenamiento

- Otra infraestructura mecánica

- Construcción general

- Servicio: diseño y consultoría, integración, soporte y mantenimiento

- Por infraestructura eléctrica

- Nivel 1 y 2

Metodología de investigación detallada y validación de datos

Investigación primaria

Hablamos con directores de proyectos EPC, jefes de estrategia de colocación, responsables de compras de hiperescaladores y consultores de códigos locales de Riad, Jeddah y Dammam. Las entrevistas aclararon los retrasos medios en los plazos de construcción, la aceptación de la refrigeración líquida y el coste real por megavatio, lo que nos ayudó a conciliar pistas secundarias y a refinar las hipótesis de aumento.

Investigación documental

Nuestros analistas empezaron con datos reglamentarios, permisos del Ministerio saudí de Municipios, Asuntos Rurales y Vivienda, declaraciones de capacidad de CST, índices de precios de la construcción de GASTAT y tarifas de importación de ZATCA para conmutadores y unidades CRAC. Para comparar los costes regionales de la energía y las tendencias del gasóleo, revisamos las series del Saudi Energy Efficiency Center y la AIE, mientras que los libros blancos del Uptime Institute y el Saudi Green Building Forum proporcionaron señales de diseño y adopción de niveles. Fuentes de pago como D&B Hoovers y Dow Jones Factiva aportaron datos sobre los ingresos de los contratistas y anuncios de proyectos. Esta lista es indicativa; el estudio se ha basado en muchas otras fuentes públicas y privadas.

Dimensionamiento y previsión del mercado

Un modelo descendente parte de las licencias de construcción históricas y de los contratos de carga de TI anunciados, a los que se asigna un precio en función de los índices de acero y cobre. Los resultados se cotejan de abajo arriba con facturas de contratistas muestreadas y comprobaciones de canal en los envíos de generadores, SAI y enfriadoras. Los factores clave, los compromisos de hiperescala de Vision 2030, los plazos de conexión a la red, la inflación local del acero, la combinación de niveles preferidos y la densidad media de los bastidores, alimentan una regresión multivariable que proyecta el gasto hasta 2030. En los casos en que las listas de proveedores carecen de visibilidad completa, imputamos las diferencias utilizando el tamaño medio de los proyectos por nivel y aplicamos rampas de ocupación conservadoras.

Ciclo de validación y actualización de datos

Los resultados se someten a pruebas de desviación con respecto a los rastreadores de capacidad independientes y los retrasos de los contratistas enumerados. Los analistas senior revisan las anomalías antes de su publicación. El conjunto de datos se actualiza cada año, con actualizaciones intermedias a mitad de ciclo provocadas por anuncios de inversiones importantes.

Por qué es fiable la base de construcción del centro de datos de Arabia Saudí de Mordor

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes ámbitos de costes, definiciones de niveles y bases monetarias.

Entre los principales factores que determinan las diferencias se encuentran la capitalización de la mano de obra de equipamiento, el tratamiento de las estructuras hiperescalares autoconstruidas, los factores de escalado del acero y la cadencia de actualización. Nuestro estudio informa de los gastos de 2025 en dólares constantes de 2024, aplica listas de proyectos verificadas de Visión 2030 y se actualiza anualmente, prácticas que algunos proveedores omiten.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 1.610 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 0,23 B (2024) | Consultoría regional A | excluye las obras de gran envergadura, sólo utiliza el valor contractual global |

| USD 2,31 B (2024) | Consultoría global B | contabiliza los gastos de funcionamiento de las instalaciones y aplica el importe global en $/MW sin deflactores de costes saudíes |

Estas comparaciones demuestran que la disciplinada selección del alcance, las curvas de costes específicas para Arabia Saudí y el ciclo de actualización anual de Mordor proporcionan una base de referencia equilibrada y transparente en la que los planificadores pueden confiar.

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de construcción de centros de datos de Arabia Saudita en 2031?

Se espera que el mercado alcance USD 8,11 mil millones en 2031, lo que refleja una CAGR del 30,91% desde 2026.

¿Qué clasificación de nivel crece más rápido?

La infraestructura de Nivel 4 muestra el mayor crecimiento, expandiéndose un 31,34% anualmente a medida que las cargas de trabajo de IA requieren mantenibilidad concurrente.

¿Por qué los hiperescaladores eligen proyectos de construcción propia en Arabia Saudita?

Las normas obligatorias de soberanía de datos y la necesidad de diseños personalizados de alta densidad alientan a los grandes proveedores de nube a poseer y operar instalaciones directamente.

¿Cómo influye la escasez de agua en las opciones de tecnología de refrigeración?

Los operadores se desplazan hacia sistemas de intercambiadores de calor por inmersión líquida y puerta trasera que reducen el consumo de agua dulce hasta en un 70%.

Última actualización de la página el: