Tamaño y Cuota del Mercado Global de Osteoporosis Posmenopáusica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.68% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | América del Norte |

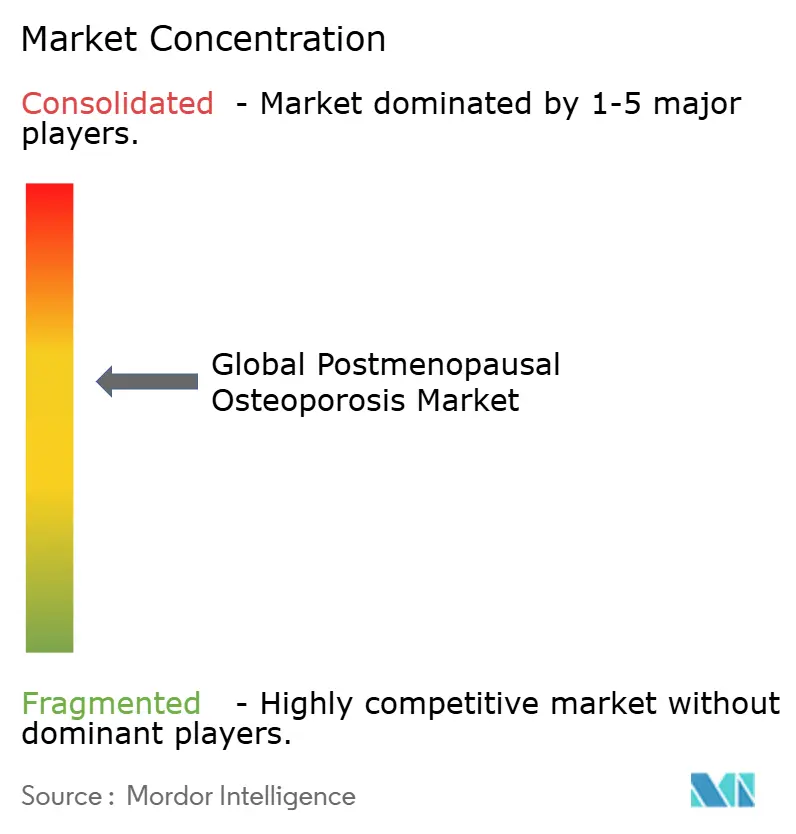

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Osteoporosis Posmenopáusica por ���ϲ�����

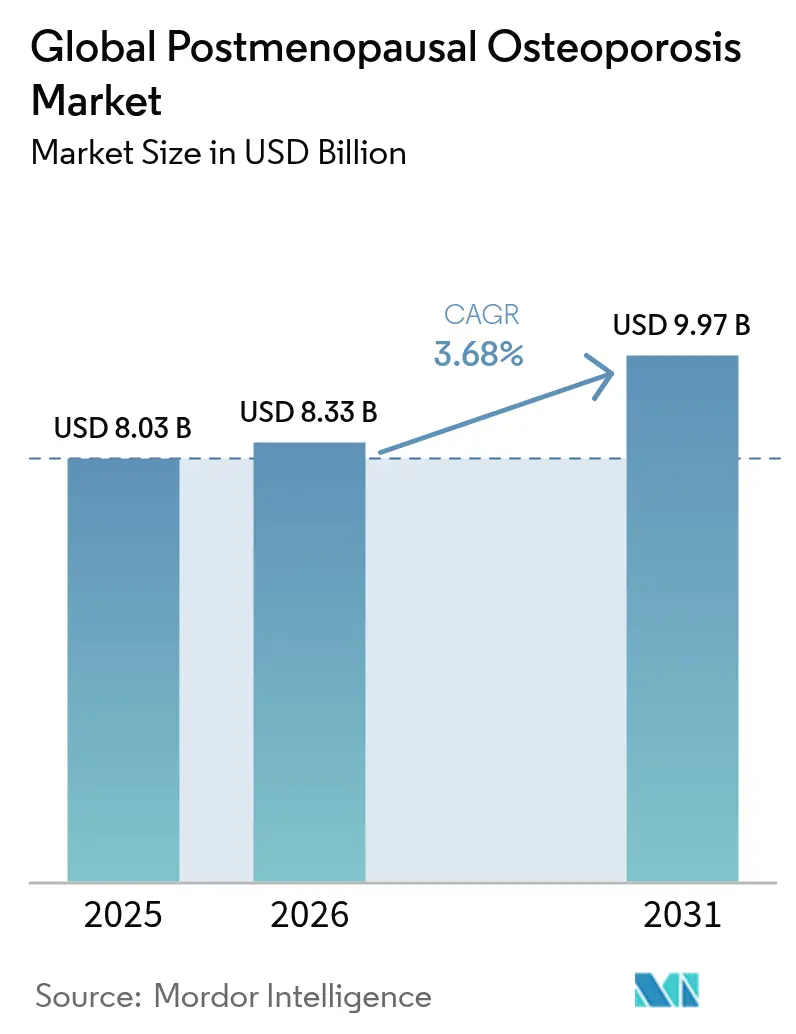

Se espera que el tamaño del Mercado Global de Osteoporosis Posmenopáusica crezca de USD 8,03 mil millones en 2025 a USD 8,33 mil millones en 2026 y se prevé que alcance USD 9,97 mil millones en 2031 a una CAGR del 3,68% durante 2026-2031.

La dinámica competitiva está cambiando a medida que el vencimiento de la patente principal de denosumab a principios de 2025 abrió la puerta a biosimilares como Wyost y Jubbonti, generando presión sobre los precios y obligando a las marcas originales a enfatizar la diferenciación basada en servicios. El aumento de la esperanza de vida, particularmente entre las mujeres posmenopáusicas, mantiene firme la demanda subyacente, con fracturas vertebrales que ya afectan a millones de pacientes cada año a pesar de los avances en prevención. Los bisfosfonatos aún representan casi la mitad de las ventas globales, aunque su dominio se erosiona a medida que las entradas de genéricos amplían el acceso, mientras que las preocupaciones sobre efectos adversos raros a largo plazo frenan la prescripción repetida. Los inhibidores de RANKL se expanden con mayor rapidez, respaldados por el sólido perfil de adherencia de denosumab y un campo de biosimilares en crecimiento que atrae a pagadores sensibles al costo. América del Norte sigue siendo el mayor generador de ingresos, aunque ��������-�ʲ���í�ھ����� emerge como el principal motor de crecimiento gracias al rápido envejecimiento de la población y la mejora de los marcos de reembolso.

Conclusiones Clave del Informe

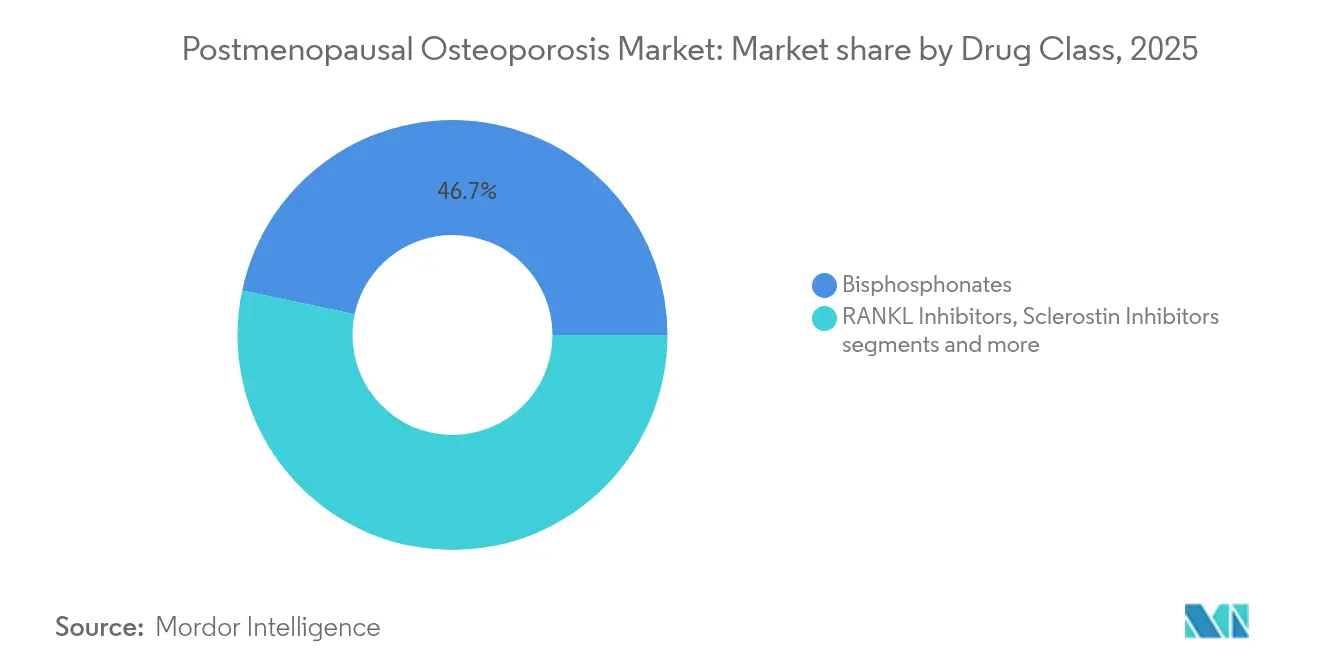

- Por clase de fármaco, los bisfosfonatos lideraron con el 46,68% de la cuota del mercado de fármacos para osteoporosis en 2025, mientras que se proyecta que los inhibidores de RANKL se expandirán a una CAGR del 5,04% hasta 2031.

- Por vía de administración, los agentes orales representaron el 60,12% de la cuota del tamaño del mercado de fármacos para osteoporosis en 2025; la administración subcutánea registra la CAGR más rápida del 5,76% entre 2026-2031.

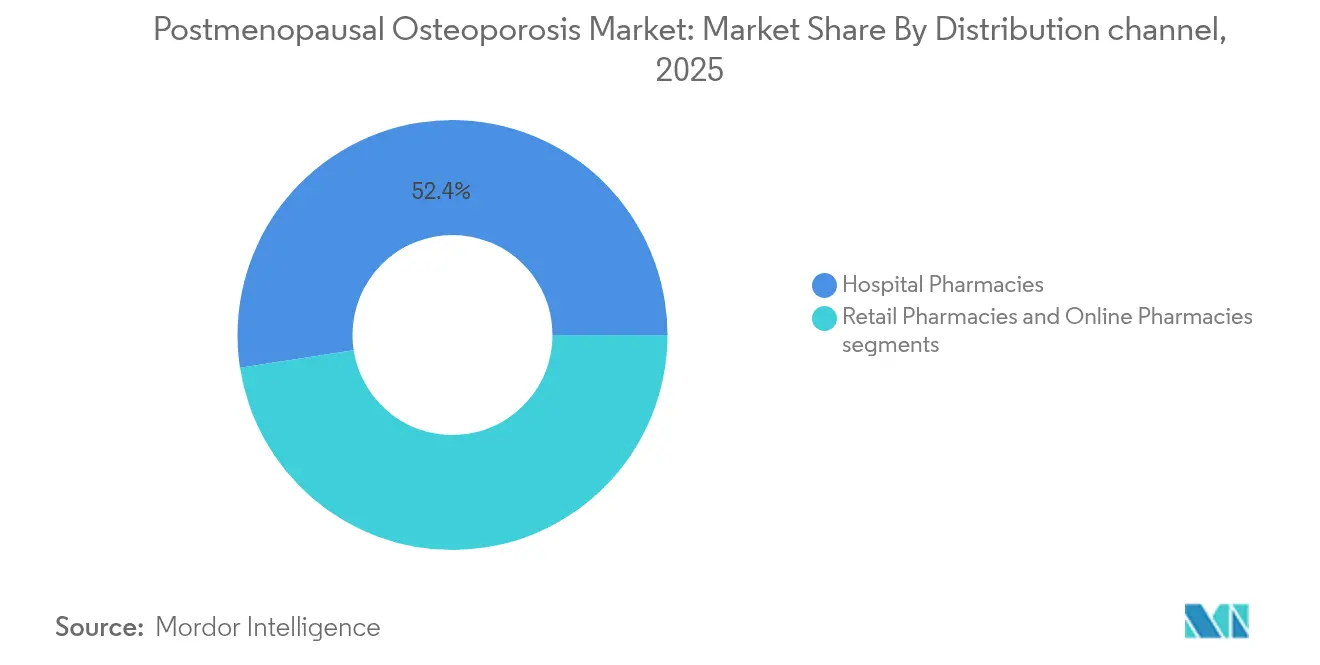

- Por canal de distribución, las farmacias hospitalarias dominaron con una cuota de ingresos del 52,43% en 2025, mientras que las farmacias en línea están proyectadas para crecer a una CAGR del 5,49% hasta 2031.

- Por geografía, América del Norte mantuvo el 37,28% de la cuota del mercado de fármacos para osteoporosis en 2025, y ��������-�ʲ���í�ھ����� registra la CAGR más alta del 6,41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado Global de Osteoporosis Posmenopáusica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente base de población femenina envejeciente | +1.20% | Global, concentrada en economías desarrolladas | Largo plazo (≥ 4 años) |

| Programas de contención de costos por fracturas por parte de aseguradoras | +0.80% | América del Norte y UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Vencimientos de patentes de bisfosfonatos que impulsan los genéricos | +0.60% | Global, ganancias tempranas en EE. UU., UE, ������ó�� | Corto plazo (≤ 2 años) |

| Lanzamiento de agentes anabólicos con eficacia superior en Densidad Mineral Ósea | +0.90% | América del Norte y UE como núcleo, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Detección de riesgo de fractura basada en IA en atención primaria | +0.40% | Mercados desarrollados, programas piloto en mercados emergentes | Largo plazo (≥ 4 años) |

| Integración de herramientas digitales de adherencia con inyectables | +0.30% | Global, mayor adopción en demografías tecnológicamente avanzadas | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Creciente Base de Población Femenina Envejeciente

Se proyecta que el número de mujeres de 50 años o más aumentará un 30% a nivel mundial para 2030, impulsando el uso de detección y terapia de primera línea. Estudios recientes en China revelan variaciones regionales significativas, con Shanghái reportando una prevalencia de osteoporosis del 12,5% entre adultos de mediana edad, mientras que la Provincia de Sichuan muestra una prevalencia general del 19,42%, con el 32,1% de las mujeres posmenopáusicas y el 6,9% de los hombres mayores de 50 años afectados. La mayor esperanza de vida posiciona a las mujeres de alto riesgo para una exposición farmacológica prolongada, aumentando la demanda de agentes con reducción probada del riesgo de fractura. En consecuencia, los fabricantes están priorizando regímenes de dosificación anual o semestral para alinearse con las necesidades de adherencia geriátrica.

Programas de Contención de Costos por Fracturas por Parte de Aseguradoras

Los pagadores de EE. UU. y la UE intensifican los programas post-fractura después de que los análisis económicos demuestran que tratar a los pacientes de alto riesgo de manera temprana reduce los costos médicos directos en comparación con el manejo de fracturas subsiguientes. El modelado mexicano demostró que romosozumab puede reducir los costos de por vida en USD 51.363 por paciente, mejorando los resultados en relación con teriparatida. Bélgica siguió con hallazgos de salud-economía favorables que respaldan el reembolso para el tratamiento anabólico en mujeres posmenopáusicas de muy alto riesgo. Por tanto, las aseguradoras orientan los formularios hacia terapias inyectables que muestran un 92,5% de adherencia frente al 63,5% del alendronato oral.

Vencimientos de Patentes de Bisfosfonatos que Impulsan los Genéricos

El alendronato, el risedronato y el ibandronato perdieron la exclusividad en los principales mercados, y la absorción de genéricos supera actualmente el 80% de las prescripciones en muchos estados de la UE, reduciendo el costo anual de la terapia hasta en un 70%. Los precios más bajos amplían el acceso en las economías emergentes, lo que lleva a las guías clínicas a favorecer la iniciación de genéricos cuando el riesgo de fractura es moderado. Este cambio hacia los genéricos también libera presupuestos de los pagadores para financiar agentes anabólicos premium para pacientes de muy alto riesgo. Los fabricantes responden mediante tabletas semanales o mensuales reformuladas para defender la lealtad a la marca. Las aplicaciones de recordatorio digital incluidas con los genéricos tienen como objetivo reducir el 35% de abandono observado durante el primer año de tratamiento.

Lanzamiento de Agentes Anabólicos con Eficacia Superior en Densidad Mineral Ósea

El mecanismo dual de romosozumab produce una reducción relativa del 73% en nuevas fracturas vertebrales frente a placebo, reformulando las secuencias de tratamiento de la osteoporosis. La guía de 2024 de la Sociedad Estadounidense para la Investigación del Hueso y los Minerales (ASBMR)/Fundación Nacional de la Osteoporosis y la Salud Ósea (BHOF) ahora recomienda la terapia anabólica inicial en pacientes de muy alto riesgo antes del mantenimiento antirresortivo. La aprobación del Instituto Nacional para la Excelencia en Salud y Atención (NICE) en 2024 para abaloparatida abrió el reembolso del Sistema Nacional de Salud (NHS) a 14.000 mujeres consideradas en riesgo inminente de fractura. La satisfacción en el mundo real supera el 86% entre los usuarios de abaloparatida, con un 83% de adherencia a los 12 meses, lo que refuerza la confianza de los pagadores. Los protocolos secuenciales que combinan 12 meses de terapia anabólica seguida de denosumab se están incorporando a las rutinas clínicas convencionales.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de seguridad sobre el uso prolongado de bisfosfonatos | -0.70% | Global, mayor concienciación en mercados desarrollados | Mediano plazo (2-4 años) |

| Reducción del reembolso de escáneres de Absorciometría de Rayos X de Energía Dual (DXA) en Europa | -0.50% | Europa como región principal, efectos secundarios en otras regiones | Corto plazo (≤ 2 años) |

| Baja adherencia terapéutica más allá de los 12 meses | -0.80% | Global, particularmente crítica en los segmentos de terapia oral | Largo plazo (≥ 4 años) |

| Cobertura limitada de los pagadores para biológicos de formación ósea | -0.40% | Mercados emergentes, cobertura selectiva en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Preocupaciones de Seguridad sobre el Uso Prolongado de Bisfosfonatos

La evidencia emergente vincula los tratamientos prolongados con bisfosfonatos con fracturas femorales atípicas y osteonecrosis de la mandíbula, lo que lleva a los médicos a optar por vacaciones farmacológicas tras 3 a 5 años. Las campañas de concienciación en EE. UU. y la UE redujeron la persistencia a 12 meses del 54% en 2020 al 47% en 2024, a medida que los pacientes cautelosos interrumpían la terapia, afectando las ventas. Los organismos reguladores ahora exigen actualizaciones de etiquetado para toda la clase que describen los raros riesgos de fractura. Estos diálogos sobre seguridad aceleran la adopción por parte de los médicos de inyectables que ofrecen ganancias de Densidad Mineral Ósea comparables o superiores sin retención esquelética prolongada. No obstante, los pagadores sopesan el mayor costo de adquisición de los biológicos frente a los beneficios de evitar fracturas a largo plazo.

Reducción del Reembolso de Escáneres de Absorciometría de Rayos X de Energía Dual (DXA) en Europa

Los recortes en las tarifas nacionales han obligado a muchos centros de radiología privados a retirar los servicios de Absorciometría de Rayos X de Energía Dual (DXA), extendiendo los tiempos de espera para las pruebas de densidad ósea a más de 6 meses en partes de Italia y �����貹ñ��. Los escáneres hospitalarios absorben el exceso pero crean cuellos de botella en la programación. La capacidad diagnóstica limitada retrasa el inicio de la terapia, especialmente en entornos rurales. Los responsables de políticas consideran aumentar las tarifas o financiar unidades móviles de Absorciometría de Rayos X de Energía Dual (DXA) para evitar la pérdida de oportunidades de prevención de fracturas. La detección oportunista mediante tomografía computarizada con asistencia de IA es una posible solución alternativa, aunque los pagadores siguen siendo cautelosos respecto al reembolso hasta que la validación a gran escala confirme la rentabilidad.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Clase de Fármaco: La Competencia de Biosimilares Remodela el Liderazgo del Mercado

Los bisfosfonatos representaron el 46,68% de la cuota del mercado de fármacos para osteoporosis en 2025, impulsados por décadas de familiaridad clínica y precios bajos. Sin embargo, se proyecta que el tamaño del mercado de fármacos para osteoporosis para los inhibidores de RANKL se expandirá a medida que las variantes de denosumab biosimilar se implementen mundialmente. Sandoz introdujo Wyost y Jubbonti en mayo de 2025 en EE. UU., y Samsung Bioepis, Celltrion y Teva los seguirán durante 2026. Los biosimilares que llegaron primero al mercado se lanzaron con descuentos de precios del 20-30%, acelerando la adopción en sistemas de salud sensibles a los costos.

La terapia anabólica-antirresortiva secuencial se está convirtiendo en estándar en cohortes de muy alto riesgo, sosteniendo la demanda de ambas clases. Los análogos de la hormona paratiroidea ganan un nuevo impulso tras el respaldo del Instituto Nacional para la Excelencia en Salud y Atención (NICE) a abaloparatida, y los expertos predicen una absorción de dos dígitos en Europa una vez que el reembolso se extienda a otros mercados. Los SERMs y la calcitonina mantienen un uso de nicho entre pacientes contraindicados para agentes de primera línea. Los canales de genéricos siguen activos en todas las clases de pequeñas moléculas, y las estrategias de reformulación como los comprimidos efervescentes tienen como objetivo retener cuota de mercado frente a las copias de bajo costo. En general, la innovación y la economía de los biosimilares se entrecruzan para crear un campo competitivo de dos niveles donde la fijación de precios basada en valor domina las compras.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Vía de Administración: Las Terapias Inyectables Ganan Preferencia

Las opciones orales aún representaban el 60,12% del tamaño del mercado de fármacos para osteoporosis en 2025, impulsadas por la dosificación semanal o mensual de bisfosfonatos y las líneas genéricas maduras. Sin embargo, los agentes subcutáneos están en camino de alcanzar una CAGR del 5,76% hasta 2031 a medida que los pacientes y los proveedores se inclinan hacia inyecciones semestrales como denosumab o romosozumab mensual. Los ensayos aleatorizados confirman ganancias superiores en Densidad Mineral Ósea del cuello femoral con denosumab frente a alendronato, impulsando la confianza en las vías de administración biológica. Los estudios reportados por los pacientes muestran que el 88% de los usuarios de edad avanzada prefieren los dispositivos de inyección domiciliaria a las infusiones en clínica.

El ácido zoledrónico intravenoso mantiene su función para quienes buscan la comodidad de la dosificación anual, con estudios fundamentales que documentan una reducción del 70% en el riesgo de fractura espinal. El dispositivo de ultrasonido portátil Osteoboost se convirtió en la primera opción de prescripción no farmacológica aprobada por la Administración de Alimentos y Medicamentos (FDA) en mayo de 2025, señalando la capacidad de la tecnología para complementar la farmacoterapia. Los complementos digitales de adherencia integrados en los autoinyectores ahora transmiten la confirmación de la dosis a paneles de control en la nube, elevando las tasas de persistencia a 12 meses del 65% al 92% en cohortes piloto. En conjunto, la innovación en la administración se alinea con la tendencia más amplia hacia la personalización de la terapia según el riesgo de fractura y la practicidad del estilo de vida.

Por Canal de Distribución: La Transformación Digital Acelera el Crecimiento en Línea

Las farmacias hospitalarias generaron el 52,43% de los ingresos globales en 2025 debido a que los biológicos inyectables requieren gestión de cadena de frío y asesoramiento dirigido por enfermería. Los Servicios de Enlace de Fractura integrados en los hospitales refuerzan aún más este canal al conectar a los pacientes post-fractura con el inicio inmediato de la terapia. Los establecimientos en línea lograron la proyección de CAGR más rápida del 5,49% a medida que los hábitos de la era pandémica normalizaron el cumplimiento de pedidos por correo y los recordatorios de recarga digital. Las cadenas minoristas aún mantienen una presencia significativa, pero sienten la presión de precios de los competidores de internet que ofrecen descuentos de envío automático y soporte de telefarmacia.

Los pagadores contratan cada vez más directamente con farmacias especializadas para el denosumab biosimilar, combinando la medicación con asesoramiento de adherencia virtual para maximizar el ahorro de costos. En los mercados emergentes, las aplicaciones de farmacias de comercio electrónico están cerrando las brechas geográficas al entregar genéricos a zonas rurales desatendidas en un plazo de 48 horas. Los organismos reguladores refuerzan la supervisión de las ventas en línea para reducir el riesgo de falsificaciones, exigiendo la serialización de rastreo y seguimiento para los biológicos. En general, la distribución evoluciona hacia modelos omnicanal que sitúan la comodidad del paciente y la adherencia basada en datos en el centro de la estrategia comercial.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte capturó el 37,28% de los ingresos de 2025 para el mercado de fármacos para osteoporosis. La amplia cobertura de seguros y la rápida adopción de nuevos agentes sustentan el liderazgo, mientras que la aprobación por parte de la Administración de Alimentos y Medicamentos (FDA) del terapéutico digital Osteoboost ejemplifica la apertura de la región a soluciones innovadoras. La presión de los biosimilares se intensifica tras febrero de 2025, aunque Prolia de Amgen aún registró un crecimiento de ventas del 10% en el primer trimestre de 2025 antes de la erosión, lo que señala resiliencia a través de programas de lealtad de marca. Las medidas de política como la eliminación por parte de los Centros de Servicios de Medicare y Medicaid (CMS) de los obstáculos de autorización previa en determinados estimuladores óseos agilizan aún más las vías de tratamiento.

Europa muestra una absorción constante y orientada al valor de los biosimilares tras las aprobaciones de la Agencia Europea de Medicamentos (EMA) de Wyost, Jubbonti, Stoboclo y Osenvelt durante 2024-2025. El respaldo económico del Instituto Nacional para la Excelencia en Salud y Atención (NICE) a la abaloparatida en Inglaterra estableció un precedente para una financiación más amplia en la UE, cubriendo a 14.000 mujeres de alto riesgo en su primer año. No obstante, la reducción del reembolso de la Absorciometría de Rayos X de Energía Dual (DXA) restringe la capacidad diagnóstica, lo que lleva a los expertos italianos a solicitar a la Agencia Italiana del Medicamento (AIFA) mejoras en la evaluación del riesgo de fractura basada en algoritmos. Los ministerios de salud estudian el uso de camionetas de escáner móviles y análisis de tomografía computarizada mejorado con IA para mitigar los cuellos de botella.

��������-�ʲ���í�ھ����� registra la CAGR más rápida del 6,41% a medida que el cambio demográfico amplía la base de pacientes; la prevalencia ya afecta hasta al 30% de las mujeres mayores de 40 años en las economías regionales desarrolladas. Las multinacionales buscan licencias locales; Radius otorgó a Pharmanovia los derechos de abaloparatida para China y los mercados de la Asociación de Naciones del Sudeste Asiático (ASEAN) en marzo de 2025, con el objetivo de aprovechar las crecientes tasas de fractura. Las guías regionales reconocen cada vez más las normas de Densidad Mineral Ósea específicas de la etnia para evitar la clasificación errónea, destacando la necesidad de investigación sobre la calibración de dispositivos.

Panorama Competitivo

Los principales actores conjuntamente poseían aproximadamente más de la mitad de los ingresos del mercado de fármacos para osteoporosis en 2024, lo que indica una concentración moderada. Amgen ancla el campo con Prolia y romosozumab; la empresa registró USD 1.100 millones y USD 442 millones respectivamente en el primer trimestre de 2025, y está promocionando de manera cruzada aplicaciones digitales de adherencia para defender su cuota frente a los biosimilares. Sandoz se convirtió en el primer entrante de biosimilares, fijando el precio de Wyost y Jubbonti con descuentos de dos dígitos y ofreciendo servicios de asesoramiento de enfermería para acelerar el cambio. Samsung Bioepis, Celltrion, Teva y Amneal están preparando lanzamientos escalonados durante 2026, aprovechando la escala de fabricación y los contratos de reparto de riesgos.

La innovación sigue siendo vibrante: UCB otorgó licencia de su software de inteligencia artificial BoneBot a ImageBiopsy Lab en junio de 2024, con el objetivo de detectar fracturas vertebrales silenciosas en imágenes de rutina y derivar a los pacientes no tratados hacia la terapia. Novartis mantiene un nicho diferenciado con la dosificación anual del ácido zoledrónico, mientras explora inhibidores de esclerostina de acción prolongada por vía subcutánea. La alianza de Lilly por USD 650 millones con Juvena Therapeutics apunta al anabolismo muscular en usuarios de análogos del péptido 1 similar al glucagón (GLP-1) con riesgo de fractura, subrayando la convergencia entre los segmentos óseo y metabólico. Varias empresas biotecnológicas chinas han iniciado programas de Fase 1 para inhibidores de RANKL orales, señalando una futura disrupción.

Las estrategias exitosas combinan cada vez más la farmacología con el software: Amgen vincula Prolia con recordatorios para teléfonos inteligentes, y Sandoz incluye alcance remoto de enfermería en sus kits de inicio de biosimilares. Las farmacias especializadas entregan biológicos rastreados con cadena de frío, mientras retroalimentan métricas de adherencia a los fabricantes bajo contratos basados en valor. En paralelo, los proveedores de genéricos se diferencian mediante comprimidos efervescentes o masticables para captar a pacientes de edad avanzada con disfagia. Se espera que la interacción entre la competencia de precios y la incorporación de servicios digitales recalibre los márgenes, pero amplíe el alcance a los pacientes, particularmente en las economías emergentes.

Líderes de la Industria Global de Osteoporosis Posmenopáusica

Amgen Inc.

Eli Lilly and Co.

F. Hoffmann-La Roche Ltd

Merck & Co., Inc.

Allergan plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Wyost y Jubbonti se lanzaron como los primeros biosimilares de denosumab en EE. UU., introduciendo competencia de precios de biosimilares para una franquicia de referencia de USD 5.000 millones.

- Mayo de 2025: La Administración de Alimentos y Medicamentos (FDA) aprobó Osteoboost, el primer dispositivo portátil con prescripción para la baja densidad ósea, posicionando una opción no farmacológica para 60 millones de estadounidenses.

- Enero de 2025: Pharmanovia obtuvo los derechos para comercializar abaloparatida en China y mercados seleccionados de ��������-�ʲ���í�ھ�����.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de la osteoporosis posmenopáusica como los ingresos mundiales generados por los medicamentos de prescripción, los productos biológicos administrados por médicos y los suplementos reembolsados que están clínicamente indicados para prevenir o tratar la osteoporosis que aparece después de la menopausia natural o quirúrgica. Abarca los bifosfonatos, los inhibidores de RANKL y esclerostina, los SERM, los análogos de la hormona paratiroidea, la calcitonina y los agentes anabolizantes emergentes suministrados a través de farmacias hospitalarias, minoristas y en línea.

Exclusión del ámbito de aplicación: quedan fuera del presente análisis las ventas vinculadas a terapias contra la osteoporosis masculina, pediátrica o inducida por esteroides.

������Գٲ�����ó��

- Por Tratamiento

- Vitamina D

- Bisfosfonatos

- Terapia de Reemplazo Hormonal

- Terapia de Hormona Paratiroidea

- Otros

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- �ұ�Dz�������í��

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Australia

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- Consejo de Cooperación del Golfo (CCG)

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a endocrinólogos, farmacéuticos hospitalarios y gestores de formularios de pagadores en Norteamérica, Europa, China y Brasil. Estas conversaciones validaron los patrones de cambio de dosis (de anabólico secuencial a antirresortivo), la adherencia en el mundo real y las curvas de descuento de los biosimilares, lo que nos permitió afinar los precios medios de venta supuestos y los grupos de pacientes elegibles.

Investigación documental

Comenzamos con la epidemiología disponible públicamente de organismos como la OMS, la IOF y los CDC, los datos de adopción de directrices de tratamiento de NICE y USPSTF, los códigos aduaneros de denosumab y ácido zoledrónico a través de UN Comtrade, y las instantáneas de volumen de prescripción de los paneles abiertos de IQVIA. Los informes 10-K de las empresas y las presentaciones de los inversores nos ayudaron a evaluar la erosión de las marcas tras la entrada de los biosimilares, mientras que las bases de datos académicas (PubMed, ClinicalTrials.gov) aclararon las tasas de desgaste de las líneas de producción. Los repositorios de pago de D&B Hoovers y Dow Jones Factiva reforzaron las comprobaciones cruzadas de ingresos. Las fuentes citadas ilustran el amplio abanico que hemos revisado; muchos otros conjuntos de datos han servido para rellenar lagunas y realizar triangulaciones.

Dimensionamiento y previsión del mercado

Un análisis descendente de la prevalencia y la cohorte tratada comienza con la población femenina mayor de 50 años, la incidencia del riesgo de fractura, el diagnóstico y la penetración del tratamiento, y luego aplica los ASP específicos de cada región. Los roll-ups de proveedores de marcas clave y las comprobaciones de canal aportan una lente selectiva ascendente a los totales de las pruebas de estrés. Las variables clave modeladas incluyen las tasas de exploración DXA, el calendario de expiración de patentes, la velocidad de absorción de biosimilares, la elasticidad de fractura vinculada al nivel de estrógenos y los límites máximos de reembolso regionales. La regresión multivariante proyecta estos factores hasta 2030, con un análisis de escenarios en torno a los límites de las patentes y las actualizaciones de las directrices para limitar la incertidumbre. Las lagunas de datos en las estimaciones ascendentes se cubren utilizando mercados analógicos y rangos de sensibilidad revisados con KOL clínicos.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones de varianza con datos de importación y curvas de lanzamiento históricas antes de una revisión en dos fases por parte de los analistas. Actualizamos cada modelo anualmente; los acontecimientos importantes, como los topes de precios o los resultados de ensayos históricos, desencadenan revisiones provisionales, lo que garantiza que los clientes siempre tengan acceso a la visión más reciente.

Por qué nuestra línea de base para la osteoporosis posmenopáusica es fiable

Las estimaciones publicadas suelen divergir porque los analistas eligen cohortes de pacientes, bases de precios y cadencias de actualización diferentes. En este ámbito terapéutico, las diferencias en la inclusión de combinaciones de calcio a precio de consumidor o de medicamentos para la osteoporosis masculina pueden ampliar notablemente las diferencias.

Entre los factores clave de las deficiencias se incluyen la ampliación del alcance más allá de los casos posmenopáusicos, el uso de márgenes de mayorista a minorista sin validación, la cobertura limitada de países y las actualizaciones poco frecuentes que pasan por alto los descuentos de biosimilares de 2025. El alcance disciplinado de Mordor, la actualización anual y la doble validación con matemáticas de cohorte tratada y roll-ups de marca proporcionan una línea de base equilibrada para los responsables de la toma de decisiones.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 8,03 B (2025) | Inteligencia de Mordor | - |

| 10.900 MILLONES DE DÓLARES (2025) | Consultoría global A | Incluye osteoporosis perimenopáusica y osteoporosis masculina; utiliza precios de consumo al por menor. |

| USD 5,18 B (2025) | Revista de Industria B | Excluye varios mercados de ��������-�ʲ���í�ھ�����; se basa en datos limitados de muestras de hospitales. |

Estas comparaciones demuestran que, cuando se combinan el alcance, las variables y los datos oportunos adecuados, ���ϲ����� ofrece una base de mercado fiable y transparente que los clientes pueden retrazar y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de fármacos para osteoporosis?

El tamaño del mercado de fármacos para osteoporosis alcanzó los USD 8,33 mil millones en 2026 y se proyecta en USD 9,97 mil millones para 2031.

¿Qué clase de fármaco está creciendo con mayor rapidez?

Se prevé que los inhibidores de RANKL, liderados por denosumab y sus biosimilares, registren una CAGR del 5,04% hasta 2031.

¿Por qué son importantes los biosimilares para los costos del tratamiento de la osteoporosis?

Los biosimilares de denosumab lanzados en 2025 con descuentos de precios del 20-30% permiten a los pagadores tratar a más pacientes dentro de presupuestos fijos.

¿Qué región ofrece el mayor crecimiento futuro?

��������-�ʲ���í�ھ����� lidera con una CAGR proyectada del 6,41% a medida que el envejecimiento de la población y la ampliación de la cobertura de seguros aumentan la absorción de terapias.

¿Cómo se comparan las terapias inyectables con los bisfosfonatos orales en términos de adherencia?

Los estudios del mundo real muestran que el denosumab inyectable alcanza el 92,5% de adherencia frente al 63,5% del alendronato oral, lo que respalda su preferencia en pacientes de alto riesgo.

Última actualización de la página el: