Tamaño y �ʲ����پ������貹����ó�� del Mercado de Medicamentos para la Osteoporosis

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 17.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.68% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

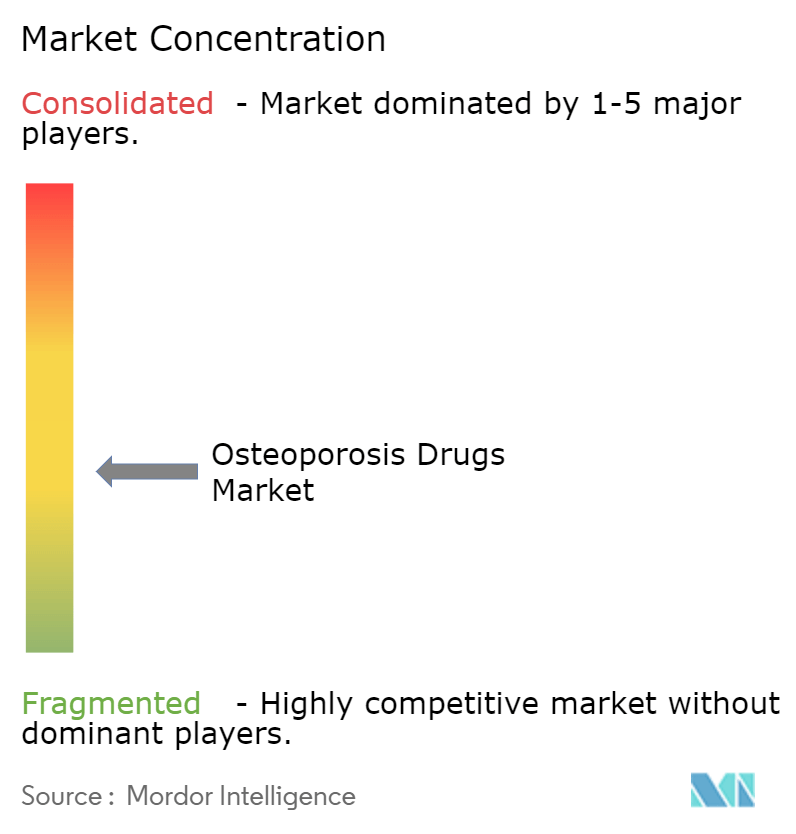

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos para la Osteoporosis por ���ϲ�����

Se espera que el tamaño del mercado de medicamentos para la osteoporosis crezca de USD 16,88 mil millones en 2025 a USD 17,67 mil millones en 2026, y se prevé que alcance USD 22,22 mil millones en 2031 a una CAGR del 4,68% durante el período 2026-2031. La trayectoria muestra un desplazamiento disciplinado desde los bisfosfonatos de bajo precio hacia los biológicos premium y los agentes anabólicos formadores de hueso que prometen una reducción más rápida del riesgo de fracturas. El envejecimiento de la población, el aumento de la esperanza de vida y el diagnóstico más temprano —impulsado por el cribado con inteligencia artificial— continúan ampliando el grupo de pacientes tratados. Las reformas de reembolso que vinculan la terapia a los registros nacionales de fracturas están acelerando el tiempo hasta el tratamiento, mientras que las vías de evidencia del mundo real acortan los ciclos de aprobación de productos. Los lanzamientos de biosimilares tras el vencimiento de la patente del denosumab añadirán competencia en precios, pero al mismo tiempo ampliarán el mercado de medicamentos para la osteoporosis al mejorar la asequibilidad.

Conclusiones Clave del Informe

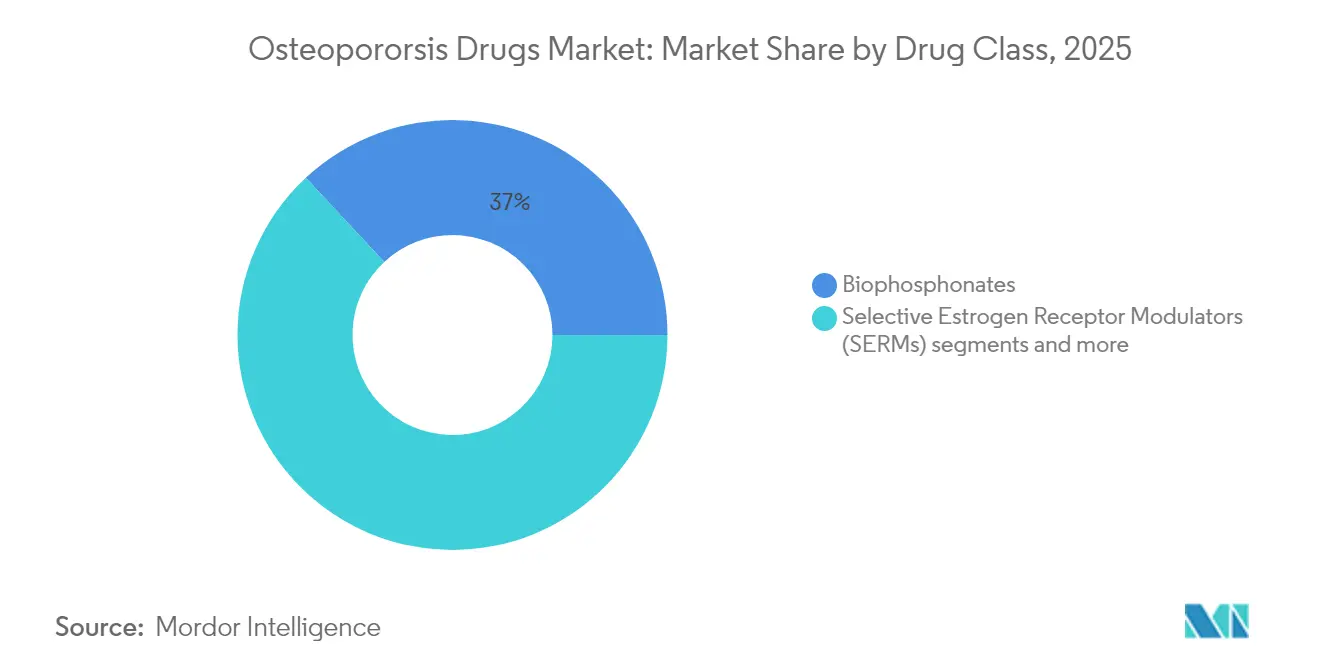

- Por clase de fármaco, los bisfosfonatos lideraron con una participación del 36,95% en el mercado de medicamentos para la osteoporosis en 2025; se proyecta que los inhibidores de la esclerostina crezcan más rápido con una CAGR del 5,06% hasta 2031.

- Por vía de administración, las formulaciones orales representaron el 65,05% del tamaño del mercado de medicamentos para la osteoporosis en 2025, mientras que los inyectables se expandirán a una CAGR del 5,62% hasta 2031.

- Por canal de distribución, las farmacias minoristas capturaron una participación de ingresos del 46,88% en 2025; se prevé que las farmacias en línea registren la CAGR más alta del 5,74% hasta 2031.

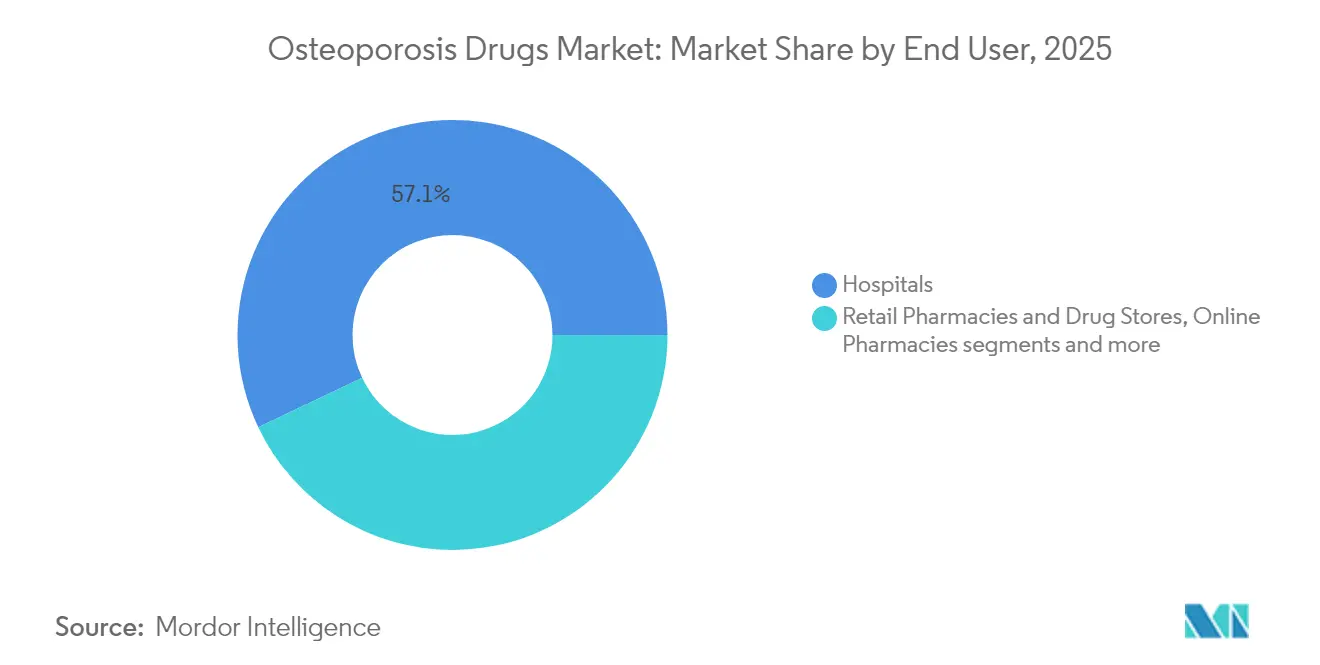

- Por usuario final, los hospitales representaron el 57,05% del tamaño del mercado de medicamentos para la osteoporosis en 2025, mientras que los entornos de atención domiciliaria avanzarán más rápidamente con una CAGR del 6,02%.

- Por geografía, América del Norte representó el 39,40% del tamaño del mercado de medicamentos para la osteoporosis en 2025, mientras que ��������-�ʲ���í�ھ����� avanzará más rápidamente con una CAGR del 6,74%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Medicamentos para la Osteoporosis

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población y carga del riesgo de fracturas | +1.80% | Global; mayor en ������ó��, Alemania, Italia | Largo plazo (≥ 4 años) |

| Adopción creciente de agentes anabólicos | +1.20% | América del Norte y UE, en expansión hacia ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Aumento en el uso de anticuerpos monoclonales | +0.90% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Cribado del riesgo de fracturas en atención primaria habilitado por inteligencia artificial | +0.60% | América del Norte y UE, programas piloto en ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Registros nacionales de osteoporosis | +0.40% | UE, �䲹�Բ���á, extendiéndose a ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Pipelines basados en microARN | +0.30% | Centros de I+D en Estados Unidos y UE | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Envejecimiento de la Población y Carga del Riesgo de Fracturas

Las personas de 50 años o más constituyen el grupo de riesgo dominante, y se espera que las fracturas osteoporóticas anuales alcancen los 6,3 millones para 2050, con ��������-�ʲ���í�ھ����� asumiendo la mayor parte de la carga futura de casos. La mortalidad por fractura de cadera se sitúa en el 20% dentro de los 12 meses, lo que impulsa la demanda de terapias que actúen rápidamente para reconstruir el hueso y evitar fracturas secundarias. En ������ó��, las tasas de realización de pruebas de densidad ósea siguen siendo solo del 14% en los hospitales rurales, a pesar de que el 41% de los diagnósticos corresponden a osteoporosis, lo que subraya la brecha diagnóstica. Medicare gastó USD 5,7 mil millones en atención de fracturas para 1,8 millones de beneficiarios en 2016, y el 80% de los pacientes post-fractura aún no recibían tratamiento, lo que pone de relieve las presiones de costos para ampliar el acceso. Estas fuerzas demográficas consolidan un piso de demanda plurianual para cada clase de fármaco dentro del mercado de medicamentos para la osteoporosis.

Adopción Creciente de Agentes Anabólicos

Los fármacos anabólicos como la teriparatida y la abaloparatida logran reducciones de fracturas vertebrales del 65% y el 86%, respectivamente, superando a los antirresortivos y atrayendo reembolsos premium. La expansión de la indicación de la abaloparatida por parte de la FDA en 2024 para tratar a pacientes masculinos aumentó el grupo de pacientes potenciales en un 12% en Estados Unidos. Los regímenes secuenciales que comienzan con romosozumab y luego pasan a denosumab preservan las reducciones del riesgo de fracturas durante cinco años. La evidencia del mundo real japonesa confirma que los grupos de alto riesgo reciben romosozumab con monitoreo cardiovascular, lo que indica confianza clínica a pesar de las advertencias de la etiqueta. Una cobertura de seguro más sólida y las directrices actualizadas legitiman el enfoque anabólico de primera línea, enriqueciendo el mercado de medicamentos para la osteoporosis.

Aumento en el Uso de Anticuerpos Monoclonales

El bloqueo de RANKL por el denosumab produce reducciones del riesgo de fracturas del 68% (vertebral) y del 40% (cadera) durante tres años, y los datos a 10 años muestran ganancias duraderas en densidad ósea sin nuevos problemas de seguridad. El romosozumab complementa esta eficacia estimulando la formación mientras restringe la resorción; el 73% menos de nuevas fracturas vertebrales surgieron dentro de los 12 meses del inicio del tratamiento. Con la expiración de la patente principal del denosumab en Estados Unidos en febrero de 2025, Sandoz, Samsung Bioepis y Celltrion han introducido biosimilares intercambiables con precios entre un 20% y un 30% más bajos, ampliando el acceso de los pacientes. Aunque la presión sobre los precios puede ralentizar los ingresos por receta, la base de costos más baja puede ampliar los volúmenes tratados, reforzando el crecimiento general del mercado de medicamentos para la osteoporosis.

Cribado del Riesgo de Fracturas en Atención Primaria Habilitado por Inteligencia Artificial

El software de aprendizaje profundo ahora detecta la baja densidad mineral ósea en radiografías incidentales de pie con una precisión del 89,89% y un AUC de 0,94, eliminando el cuello de botella de la escasez de escáneres de absorciometría de rayos X de energía dual. Los algoritmos de aprendizaje automático que incorporan datos demográficos y de estilo de vida alcanzan AUC de 0,848, superando a las calculadoras de riesgo heredadas. La cuantificación automatizada basada en tomografía computarizada captura casos osteoporóticos que la absorciometría de rayos X de energía dual pasa por alto, especialmente en pacientes con degeneración espinal. El algoritmo XGB supera a la Herramienta de Autoevaluación de Osteoporosis en cohortes tibetanas, lo que indica la necesidad de modelos de cribado específicos por etnia. La detección más temprana lleva a muchos pacientes a la terapia antes, alimentando la demanda incremental en cada segmento del mercado de medicamentos para la osteoporosis.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Efectos adversos y escasa adherencia a largo plazo | -1.10% | Global; mayor en poblaciones de edad avanzada | Mediano plazo (2-4 años) |

| Vencimientos de patentes que desencadenan erosión genérica | -0.80% | América del Norte y UE, extendiéndose globalmente | Corto plazo (≤ 2 años) |

| Dependencia de la cadena de frío para los biológicos | -0.50% | Mercados emergentes en ��������-�ʲ���í�ھ�����, Oriente Medio y África, América Latina | Mediano plazo (2-4 años) |

| Estricta vigilancia poscomercialización de seguridad para los inhibidores de la esclerostina | -0.40% | Global, con las normas más estrictas en Estados Unidos y UE | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Efectos Adversos y Escasa Adherencia a Largo Plazo

Las tasas medias de posesión de medicamentos se sitúan en solo el 61,9% después de dos años, y la interrupción abrupta del denosumab desencadena una resorción ósea de rebote con un riesgo de fractura un 20% mayor. El denosumab también muestra señales de seguridad de hipocalcemia y dermatológicas que se concentran en los primeros 30 días de uso. El romosozumab lleva advertencias en recuadro negro por infarto de miocardio e ictus; el 0,8% de los sujetos tratados experimentaron infarto de miocardio frente al 0,3% con fármacos de alendronato. La falta de adherencia a los bisfosfonatos sigue promediando el 23,3% en ������ó�� a pesar de las opciones de dosificación mensual o trimestral. Estas brechas de cumplimiento reducen el crecimiento del mercado de medicamentos para la osteoporosis, particularmente en los segmentos orales.

Vencimientos de Patentes que Desencadenan Erosión Genérica

El vencimiento de la patente del denosumab en 2025 abrió un grupo de ingresos de USD 3,8 mil millones a los biosimilares, con Jubbonti de Sandoz y Ospomyv de Samsung Bioepis llegando a las estanterías de Estados Unidos el 31 de mayo de 2025 bajo los términos del acuerdo. Las patentes del romosozumab vencen en 2026, aunque las reivindicaciones de método duran hasta 2033, retrasando la erosión total. El alendronato genérico ya socava los precios de marca hasta en un 80%, demostrando una eficacia comparable en la prevención de fracturas. Los precios más bajos pueden aumentar los volúmenes, pero moderan la expansión general de los ingresos, especialmente en las regiones maduras del mercado de medicamentos para la osteoporosis.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los Biológicos Reconfiguran las Jerarquías Tradicionales

Los bisfosfonatos mantuvieron una participación del 36,95% en el mercado de medicamentos para la osteoporosis en 2025, aunque el crecimiento se desaceleró a menos del 1% anual a medida que los pagadores y los médicos pivotaron hacia opciones de mayor valor. Los inhibidores de la esclerostina, principalmente el romosozumab, exhibieron la CAGR más rápida del 5,06% a medida que los clínicos priorizaron las ganancias rápidas en la formación ósea para los pacientes de riesgo severo. Los inhibidores de RANKL, anclados por el denosumab, siguieron siendo el biológico más vendido porque la dosificación semestral favorece la adherencia.

Los moduladores selectivos de los receptores de estrógeno ocuparon roles de nicho para las mujeres que no toleraban los bisfosfonatos, mientras que los análogos de la hormona paratiroidea sirvieron como terapia puente antes del mantenimiento antirresortivo. La atención del pipeline se desplazó hacia los moduladores de microARN y los activadores de la señalización Wnt que prometen perfiles duales de formación ósea y control de la resorción. La disminución del uso de calcitonina, debido a su cuestionable eficacia, acortó los ciclos de vida de los productos y redirigió los presupuestos de I+D hacia biológicos de próxima generación que pueden prolongar la duración del tratamiento y sostener la propuesta de valor del mercado de medicamentos para la osteoporosis.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: El Crecimiento de los Inyectables se Acelera

Los fármacos orales aún representaron el 65,05% de los ingresos de 2025 debido a la ubicuidad del alendronato genérico, pero los inyectables se expandieron a una CAGR del 5,62%, reflejando la adopción de biológicos. La dosificación subcutánea semestral del denosumab y el régimen mensual del romosozumab mejoraron la adherencia en comparación con las píldoras diarias, especialmente entre los pacientes de edad avanzada que gestionan la polifarmacia.

Las enfermeras de salud domiciliaria y los bolígrafos de autoinyección redujeron las visitas hospitalarias, mientras que la cobertura de Medicare para las inyecciones en el hogar redujo los costos de bolsillo. El ácido zoledrónico intravenoso mantuvo su relevancia para los pacientes que buscan una dosificación anual, aunque su uso enfrentó una fuerte rivalidad de los biológicos subcutáneos. La investigación sobre microdepósitos de hidrogel que liberan péptidos anabólicos durante 12 semanas podría inclinar aún más las preferencias hacia la administración mínimamente invasiva. La logística de la cadena de frío siguió siendo un cuello de botella en los mercados emergentes, pero la inversión en contenedores de envío pasivos y refrigeradores de grado farmacéutico está reduciendo la brecha, desbloqueando nuevas ventas provinciales para el mercado de medicamentos para la osteoporosis.

Por Canal de Distribución: La Transformación Digital se Acelera

Las farmacias minoristas controlaron el 46,88% de los ingresos en 2025 como el principal punto de recarga para los bisfosfonatos orales. Sin embargo, las farmacias en línea y especializadas, apoyadas por la telemedicina, registraron una CAGR del 5,74% al automatizar las recargas, el asesoramiento y los trámites de reembolso para los biológicos de alto precio. Las farmacias hospitalarias mantuvieron el control sobre la dosificación inicial de inyectables y la educación sobre medicamentos.

Las farmacias especializadas incorporaron paneles de control de adherencia con inteligencia artificial que señalan las dosis omitidas y activan la intervención del farmacéutico, elevando el cumplimiento de las recargas en 11 puntos porcentuales año tras año. Las cadenas de droguerías en zonas rurales cubrieron un nicho de acceso crítico, a menudo asociándose con centros de tele-endocrinología que prescriben iniciadores anabólicos antes de derivar las dosis de seguimiento localmente. Este modelo híbrido suaviza el recorrido del paciente y canaliza recetas incrementales hacia el mercado de medicamentos para la osteoporosis.

Por Usuario Final: La Expansión de la Atención Domiciliaria Reconfigura la Distribución

Los hospitales contribuyeron con el 57,05% de los ingresos de 2025 debido al manejo de fracturas agudas y al inicio de regímenes complejos, mientras que la atención domiciliaria registró la CAGR más rápida del 6,02%. Las clínicas ofrecieron monitoreo continuo, aunque los dispositivos portátiles de monitoreo remoto como Osteoboost redirigieron ciertos casos de osteopenia completamente fuera de los entornos físicos.

Para 2025, el tamaño del mercado de medicamentos para la osteoporosis vinculado a los pacientes de atención domiciliaria se situó en USD 3,21 mil millones y está previsto que alcance USD 4,55 mil millones para 2031 gracias a la ampliación del reembolso para las inyecciones administradas por enfermeras y los seguimientos digitales. Los institutos de investigación mantuvieron su papel en los ensayos de fase 2/3, otorgando acceso temprano a los agentes del pipeline bajo protocolos de acceso expandido. La tendencia de la atención domiciliaria promete un crecimiento de volumen duradero a medida que las preferencias de estilo de vida de los pacientes se alinean con los incentivos de los pagadores para reducir las readmisiones hospitalarias, reconfigurando la economía de los usuarios finales en todo el mercado de medicamentos para la osteoporosis.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte preservó su participación de ingresos del 39,40% en 2025, anclada por una amplia cobertura de seguros, redes de farmacéuticos especializados y una rápida adopción de los agentes recientemente aprobados. Los Centros de Servicios de Medicare y Medicaid añadieron la osteoporosis a su lista central de Gestión de Terapia Medicamentosa de 2025, lo que se espera que aumente la adherencia e impulse recargas adicionales hacia el mercado de medicamentos para la osteoporosis. Los registros obligatorios de fracturas de �䲹�Բ���á comenzaron a vincular el reembolso del tratamiento a la adherencia a las directrices, mejorando la captura de la primera dosis dentro de los 90 días de la fractura índice.

��������-�ʲ���í�ھ����� registró la CAGR más rápida del 6,74% y se proyecta que supere a Europa en volúmenes de tratamiento anuales para 2029. La cobertura universal de ������ó�� reembolsa todos los regímenes de osteoporosis aprobados, aunque el infradiagnóstico en las prefecturas rurales deja una cohorte latente sin explotar. Los datos de los hospitales terciarios de China muestran que el uso del denosumab aumentó un 78% año tras año, respaldado por su inclusión en la Lista Nacional de Medicamentos Reembolsables de 2024. Los hospitales del sector privado de India introdujeron paquetes de prevención de fracturas que incorporan dosis iniciales de romosozumab, lo que sugiere vientos de cola futuros para el mercado de medicamentos para la osteoporosis.

Europa sigue siendo una región estable pero sensible a los precios. La Agencia Europea de Medicamentos ahora acepta evidencia del mundo real para extensiones de línea, como se vio en la autorización de la abaloparatida en 2024 basada en datos poscomercialización. Los organismos nacionales de evaluación de tecnologías sanitarias negocian descuentos pronunciados —hasta el 25%— para los biológicos que ingresan a los formularios regionales, lo que frena el crecimiento de los ingresos pero amplía el acceso de los pacientes. América del Sur y Oriente Medio y África aún representan participaciones de un solo dígito, pero registran CAGR saludables de mediados de un solo dígito a medida que los programas de cribado del sector público se intensifican y las ONG globales subvencionan el suministro de bisfosfonatos. La mejora de los corredores de la cadena de frío está comenzando a desbloquear la penetración de los biológicos, sembrando una expansión a largo plazo para el mercado de medicamentos para la osteoporosis.

Panorama Competitivo

El mercado muestra una concentración moderada: los cinco principales fabricantes controlaron el 53% de las ventas de 2024. Amgen aprovecha 20 años de datos sobre el denosumab y recientemente lanzó una aplicación digital complementaria que programa recordatorios de inyección en el hogar. Eli Lilly capitaliza la indicación masculina ampliada de la abaloparatida y co-promueve la teriparatida con socios genéricos para defender su participación antes de la entrada de los próximos anabólicos de nueva generación. UCB posiciona el romosozumab como terapia de inducción del primer año antes de hacer la transición de los pacientes a los antirresortivos, creando un foso de gestión del ciclo de vida. Novartis mantiene una línea de bisfosfonatos heredada e incuba moduladores de Wnt en etapa temprana adquiridos a través de su adquisición de PeakRadius en 2024.

Los fabricantes de biosimilares Sandoz, Samsung Bioepis, Celltrion y Organon orquestaron lanzamientos sincronizados de denosumab a mediados de 2025, con precios un 22% por debajo del originador, pero ofreciendo soporte de farmacia especializada de alta calidad para capturar rápidamente a los pacientes que cambian. Alvotech y Dr. Reddy's Laboratories planean un competidor de seguimiento en 2026, apuntando a una participación del 15% en Estados Unidos dentro de tres años a través de contratos de descuento hospitalario. Las asociaciones tecnológicas añaden complejidad competitiva: Henlius suministra la sustancia farmacológica para los expedientes globales de Organon, y Bone Health Technologies colabora con Kaiser Permanente para integrar los datos de adherencia de Osteoboost en los registros médicos electrónicos.

La diferenciación depende cada vez más de la construcción del ecosistema de atención en lugar de la molécula por sí sola. Los actores están invirtiendo en algoritmos de riesgo de fracturas con inteligencia artificial, dispositivos de densitometría remota y paneles de evidencia del mundo real que satisfacen a los reguladores al tiempo que refuerzan la lealtad a la marca. Las empresas emergentes que exploran terapias anabólicas basadas en microARN pueden ofrecer objetivos de licencia para 2028, lo que sugiere un ciclo de renovación continua que mantiene dinámico el mercado de medicamentos para la osteoporosis.

Líderes de la Industria de Medicamentos para la Osteoporosis

Amgen Inc.

Eli Lilly and Company

F. Hoffmann La Roche

Merck & Co. Inc.

Pfizer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Osteoboost Health lanzó el primer dispositivo portátil de prescripción autorizado por la FDA para el tratamiento de la baja densidad ósea, abriendo una vía complementaria no farmacológica para 60 millones de estadounidenses con osteopenia.

- Febrero de 2025: Celltrion recibió la autorización de la FDA para los biosimilares intercambiables de denosumab Stoboclo y Osenvelt, programados para su lanzamiento en junio de 2025.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de medicamentos para la osteoporosis como todos los agentes farmacológicos de prescripción, antirresortivos y anabólicos, que están clínicamente aprobados para ralentizar la pérdida ósea, construir nuevo hueso o reducir el riesgo de fracturas en pacientes osteoporóticos en entornos hospitalarios y ambulatorios.

Exclusión del alcance: Los suplementos nutracéuticos, las combinaciones de calcio y vitaminas vendidas como medicamentos de venta libre, y los ortobiológicos para injertos óseos no están incluidos en la base de valor de Mordor.

Descripción General de la Segmentación

- Por Clase de Fármaco

- Bisfosfonatos

- Moduladores Selectivos de los Receptores de Estrógeno (SERMs)

- Análogos de la Hormona Paratiroidea

- Inhibidores del Ligando RANK

- Calcitonina

- Inhibidores de la Esclerostina

- Otros

- Por Vía de Administración

- Oral

- Intravenosa

- ���ܲ����ܳ�á�Ա�

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas y Droguerías

- Farmacias en Línea

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Corea del Sur

- Australia

- Resto de ��������-�ʲ���í�ھ�����

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a endocrinólogos, compradores de farmacias hospitalarias y mayoristas en América del Norte, Europa y los mercados de alto crecimiento de ��������-�ʲ���í�ھ�����. Las conversaciones aclararon la adherencia al tratamiento en el mundo real, las tasas de cambio a genéricos y la adopción emergente de biológicos, lo que nos permitió reconciliar los hallazgos de escritorio y ajustar las hipótesis a nivel de país.

Investigación Documental

Comenzamos con pilares de acceso abierto como las bases de datos de fracturas de la OMS, los registros de la Fundación Internacional de Osteoporosis, los archivos de aprobación de fármacos de la FDA y la Agencia Europea de Medicamentos, las tablas de envejecimiento de la población de la ONU y las Estadísticas de Salud de la OCDE, que en conjunto mapean la carga de la enfermedad, los lanzamientos de terapias y los corredores de precios. Los expedientes financieros, las presentaciones para inversores y los boletines nacionales de licitación de fármacos complementan esas fuentes macroeconómicas con desglose de ingresos, mientras que los repositorios de pago, D&B Hoovers para ventas de empresas, Dow Jones Factiva para adjudicaciones de licitaciones en tiempo real y Questel para actividad de patentes, anclan los movimientos competitivos. Estas referencias ilustran, sin agotar, el amplio conjunto de fuentes secundarias aprovechadas por los analistas de Mordor para la triangulación.

Dimensionamiento del Mercado y Previsión

Una construcción epidemiológica descendente, la prevalencia de fracturas de cadera y vertebrales vinculada a la penetración del tratamiento y la duración media de la terapia, crea el grupo de demanda inicial, que luego se verifica de forma ascendente mediante muestras de precio de venta promedio en fábrica × volúmenes de los principales fabricantes y verificaciones de canales. Las variables clave incluyen el crecimiento de la población envejecida, las tasas de realización de absorciometría de rayos X de energía dual, la erosión de precios de los biológicos, los plazos de entrada de genéricos y las curvas de cumplimiento terapéutico; cada una alimenta una regresión multivariante que proyecta el valor hasta 2030. Donde las muestras ascendentes son escasas, especialmente en los mercados africanos de bajo volumen, se utilizan análogos de países adyacentes y datos de licitaciones para cubrir las brechas antes de la calibración final.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por análisis de varianza frente a las tendencias históricas de ventas, los indicadores de anomalías desencadenan nuevas verificaciones con expertos del dominio, y las revisiones supervisoras finalizan el modelo. Actualizamos cada doce meses, revisando los números a mitad de ciclo si las alertas de seguridad, las aprobaciones importantes o los cambios en el reembolso mueven significativamente el indicador.

Por Qué la Línea de Base de Medicamentos para la Osteoporosis de Mordor Merece Confianza

Las estimaciones publicadas a menudo difieren porque las empresas eligen distintas cestas de productos, bases de precios y cadencias de previsión.

Los principales factores de divergencia incluyen si se contabilizan los genéricos, si se descuentan los reembolsos de los biológicos y la rapidez con que se aplican las curvas de envejecimiento. Nuestra metodología disciplinada, la actualización anual y el modelado de doble perspectiva moderan los extremos, proporcionando a los responsables de la toma de decisiones un punto de referencia equilibrado.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 16,88 mil millones (2025) | ||

| USD 15,28 mil millones (2024) | Consultora Regional A | Excluye los genéricos en muchos mercados emergentes, reduciendo la cobertura de pacientes |

| USD 15,57 mil millones (2025) | Consultora Global B | Se basa en estimaciones descendentes solo epidemiológicas sin verificaciones cruzadas de ventas |

| USD 18,18 mil millones (2024) | Revista Especializada C | Añade nutracéuticos y ortobiológicos, inflando la línea de base |

La comparación muestra que cuando la expansión del alcance o una validación insuficiente sesgan los números, los resultados varían ampliamente. El método de Mordor, basado en variables verificadas y pasos reproducibles, ofrece una línea de base confiable que los clientes pueden rastrear y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de medicamentos para la osteoporosis?

El mercado de medicamentos para la osteoporosis generó USD 17,67 mil millones en 2026 y se proyecta que alcance USD 22,22 mil millones para 2031.

¿Qué clase de fármaco tiene la mayor participación?

Los bisfosfonatos siguieron siendo la mayor categoría con una participación del 36,95% en el mercado de medicamentos para la osteoporosis en 2025.

¿Por qué los agentes anabólicos están ganando popularidad?

Ofrecen reducciones de fracturas vertebrales de hasta el 86% y ahora reciben un reembolso más amplio, lo que los hace atractivos para los pacientes de alto riesgo.

¿Cómo influirán los biosimilares en el crecimiento del mercado?

Los biosimilares de denosumab con precios entre un 20% y un 30% por debajo del originador ampliarán el acceso de los pacientes, aumentando los volúmenes tratados pero reduciendo los ingresos por paciente.

¿Qué región está creciendo más rápido?

��������-�ʲ���í�ھ����� avanza a una CAGR del 6,74% debido al rápido envejecimiento de la población, una cobertura de seguros más amplia y el creciente uso de biológicos.

¿Qué papel desempeña la inteligencia artificial en la atención de la osteoporosis?

Los modelos de inteligencia artificial integrados en las imágenes de atención primaria detectan la baja densidad ósea con una precisión de casi el 90%, lo que permite una intervención más temprana y reduce los costos de fracturas posteriores.

Última actualización de la página el: