Tamaño y �ʲ����پ������貹����ó�� del Mercado de Terapéuticos para el Cáncer de Mama

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

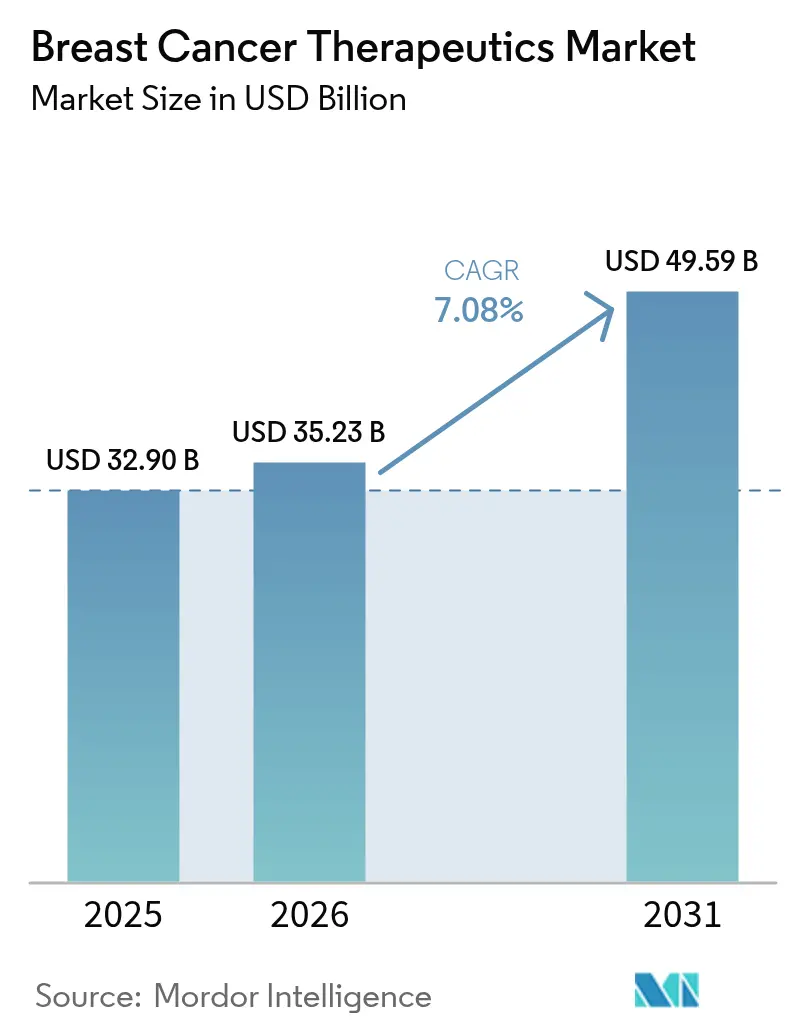

| Tamaño del Mercado (2026) | 35.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.08% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | América del Norte |

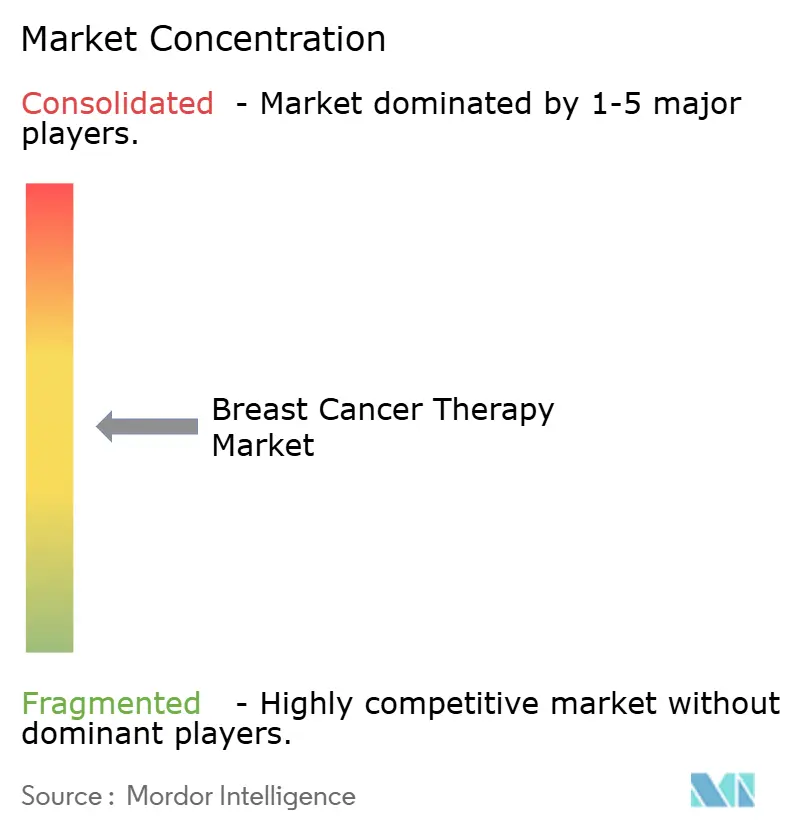

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéuticos para el Cáncer de Mama por ���ϲ�����

El tamaño del mercado de terapéuticos para el cáncer de mama en 2026 se estima en USD 35,23 mil millones, creciendo desde el valor de 2025 de USD 32,90 mil millones, con proyecciones para 2031 que muestran USD 49,59 mil millones, creciendo a una CAGR del 7,08% durante 2026-2031. El crecimiento constante de la incidencia, las aprobaciones regulatorias aceleradas y la rápida adopción de conjugados anticuerpo-fármaco (ADC) están sustentando la demanda sostenida. El creciente uso del tratamiento guiado por biomarcadores, la adopción más temprana de inhibidores de CDK4/6 y la aceptación por parte de los pagadores de agentes dirigidos de precio premium están ampliando la base de ingresos. Las combinaciones de inmunoterapia están ampliando los algoritmos de tratamiento, mientras que las formulaciones subcutáneas y los canales de comercio electrónico están redefiniendo la prestación de atención. A pesar de las limitaciones de capacidad para cargas útiles de alta potencia y las complejas aprobaciones multirregionales, la sustancial inversión en I+D y los canales de descubrimiento habilitados por IA continúan reforzando las perspectivas a largo plazo del mercado de terapéuticos para el cáncer de mama.

Conclusiones Clave del Informe

- Por terapia, los agentes dirigidos representaron el 62,45% de la participación del mercado de terapéuticos para el cáncer de mama en 2025, mientras que se proyecta que la inmunoterapia crecerá a una CAGR del 13,95% hasta 2031.

- Por subtipo molecular, la enfermedad HR+/HER2- representó el 64,78% de los ingresos en 2025; el cáncer de mama triple negativo está previsto que se expanda a una CAGR del 12,08% hasta 2031.

- Por estadio de la enfermedad, los entornos metastásicos/avanzados generaron el 54,15% de los ingresos de 2025, mientras que la terapia temprana/adyuvante crece a una CAGR del 10,44%.

- Por vía de administración, se proyecta que la administración subcutánea avanzará a una CAGR del 11,35% entre 2026 y 2031.

- Por geografía, América del Norte lideró con una participación de mercado del 38,05% en 2025; se prevé que la región ��������-�ʲ���í�ھ����� registre una CAGR del 11,85% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terapéuticos para el Cáncer de Mama

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Incidencia y Prevalencia del Cáncer de Mama | +1.8% | Global, con mayor impacto en ��������-�ʲ���í�ھ����� y América Latina | Largo plazo (≥ 4 años) |

| Aumento del Gasto en I+D y Acuerdos en Oncología | +1.5% | América del Norte y UE, con efecto expansivo hacia APAC | Mediano plazo (2-4 años) |

| Rápida Adopción de Agentes Dirigidos HER2/CDK4-6 | +2.1% | Global, liderado por mercados desarrollados | Corto plazo (≤ 2 años) |

| Mayor Acceso al Cribado en Economías Emergentes | +1.2% | Núcleo APAC, con efecto expansivo hacia MEA y América Latina | Largo plazo (≥ 4 años) |

| Descubrimiento de Biomarcadores Habilitado por IA que Acelera los Canales de Desarrollo | +0.9% | América del Norte y UE, adopción temprana en mercados APAC seleccionados | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Alta Incidencia y Prevalencia del Cáncer de Mama

El cáncer de mama ocupa el primer lugar como la neoplasia maligna diagnosticada con mayor frecuencia en todo el mundo, impulsando una demanda duradera de terapéuticos. El envejecimiento de la población y los cambios en el estilo de vida están acelerando la incidencia, particularmente en los mercados de ��������-�ʲ���í�ھ����� donde las tendencias de urbanización son evidentes. La región MENA espera un aumento del 50% en los casos de cáncer para 2040, con el cáncer de mama liderando el incremento. La detección más temprana y la mejora de la supervivencia elevan el grupo de pacientes prevalentes, garantizando un crecimiento persistente para el mercado de terapéuticos para el cáncer de mama a medida que los sistemas de salud pasan de modelos reactivos a proactivos.

Aumento del Gasto en I+D y Acuerdos en Oncología

La inversión récord en oncología está impulsando ensayos acelerados y valoraciones premium para mecanismos diferenciados. Entre los ejemplos se incluyen la adquisición de Orano Med por parte de Sanofi y la compra de Radionetics por parte de Eli Lilly, ambas orientadas a asegurar capacidades de radioligandos de próxima generación. Estos acuerdos acortan los plazos para las biotecnológicas más pequeñas y crean un ciclo en el que los lanzamientos exitosos financian una mayor expansión del canal de desarrollo, impulsando el mercado de terapéuticos para el cáncer de mama.

Rápida Adopción de Agentes Dirigidos HER2/CDK4-6

El éxito del trastuzumab deruxtecan en la enfermedad HER2-baja duplica efectivamente la población objetivo [1]Ian Tannock, "Trastuzumab Deruxtecan tras Terapia Endocrina en Cáncer de Mama Metastásico," New England Journal of Medicine, nejm.org. La aprobación adyuvante del ribociclib tras el estudio NATALEE aumenta la utilización en estadios tempranos. Las ganancias sustanciales en supervivencia justifican los precios premium, acelerando la adopción en diversos entornos asistenciales e impulsando el crecimiento en el mercado de terapéuticos para el cáncer de mama.

Mayor Acceso al Cribado en Economías Emergentes

Los programas gubernamentales en India y China están ampliando la disponibilidad de mamografía, desplazando el diagnóstico hacia estadios más tempranos y estimulando la demanda de terapias adyuvantes. Las herramientas impulsadas por IA, como CLAIRITY BREAST, hacen factible la predicción del riesgo en la práctica habitual. La detección más temprana alarga la duración del tratamiento, fortaleciendo los flujos de ingresos del mercado de terapéuticos para el cáncer de mama.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de Gestión de Efectos Adversos y Toxicidad | -1.4% | Global, con mayor impacto en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Plazos Regulatorios Multirregionales Estrictos | -0.8% | Global, con especial afectación al acceso en mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de Fabricación de Cargas Útiles ADC de Alta Potencia | -1.1% | Global, con restricciones de suministro que afectan a todas las regiones | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Costos de Gestión de Efectos Adversos y Toxicidad

Los regímenes complejos, como los ADC, requieren un seguimiento intensivo y cuidados de soporte, lo que en ocasiones puede duplicar el gasto total del tratamiento. El Proyecto Optimus de la FDA subraya la necesidad de optimización de dosis. La infraestructura de soporte limitada en entornos de bajos ingresos reduce la adopción, restringiendo el mercado de terapéuticos para el cáncer de mama.

Plazos Regulatorios Multirregionales Estrictos

Persisten retrasos en la aprobación de 3 a 4 años entre la autorización de primera clase y el acceso en mercados emergentes, como se ha observado en Marruecos. Los distintos estándares nacionales aumentan los costos y retrasan el reconocimiento de ingresos, limitando el potencial de crecimiento del mercado de terapéuticos para el cáncer de mama.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Terapia: Los Agentes Dirigidos Consolidan el Liderazgo

Las terapias dirigidas generaron el 62,45% de los ingresos de 2025, subrayando su papel central en el mercado de terapéuticos para el cáncer de mama. La expansión del trastuzumab deruxtecan hacia la enfermedad HER2-baja y la actividad del inavolisib en tumores con mutación PIK3CA amplían las cohortes elegibles. La inmunoterapia, el segmento de más rápido crecimiento con una CAGR del 13,95%, está impulsada por combinaciones de inhibidores de puntos de control inmunitario con ADC en la enfermedad triple negativa. Los enfoques hormonales siguen siendo relevantes en poblaciones HR-positivas, mientras que los volúmenes de quimioterapia disminuyen a medida que mejora la tolerabilidad con las nuevas modalidades de tratamiento. La adopción de la radioterapia persiste en entornos adyuvantes, respaldada por avances como las técnicas de radioterapia estereotáctica corporal que minimizan la exposición y reducen el número de visitas. Los regímenes combinados que mezclan modalidades están redefiniendo los patrones de práctica clínica y fomentando el desarrollo de diagnósticos complementarios.

Los agentes dirigidos se están incorporando progresivamente a líneas de atención más tempranas, y su perfil superior de riesgo-beneficio respalda el reembolso continuo en sistemas sensibles al precio. Los desarrolladores están aprovechando la IA para perfeccionar la selección de pacientes, mejorando aún más las señales de eficacia. Se proyecta que el tamaño del mercado de terapéuticos para el cáncer de mama para las modalidades dirigidas aumentará de manera constante, reflejando sólidos canales de desarrollo e inversión sostenida.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Subtipo Molecular: El TNBC se Acelera

La enfermedad HR+/HER2- representó el 64,78% del gasto de 2025 en el mercado de terapéuticos para el cáncer de mama. No obstante, el TNBC se está expandiendo a una CAGR del 12,08%, impulsado por el sacituzumab govitecan y los ADC TROP2 de seguimiento. La enfermedad HER2-positiva mantiene su impulso a medida que el trastuzumab deruxtecan se extiende a cohortes de expresión ultrabajas. La delineación de subconjuntos cuádruple negativos mediante perfilado molecular señala una mayor estratificación de la enfermedad.

Los datos clínicos han cambiado la percepción del TNBC de un subconjunto huérfano a una oportunidad de alto valor. El éxito genera inversión adicional en ingeniería de anticuerpos, construcciones biespecíficas y nuevas cargas útiles. A medida que las pruebas de biomarcadores se vuelven rutinarias, los desarrolladores ajustarán los diseños de los ensayos, respaldando ganancias de participación persistentes para las terapias de TNBC dentro del mercado de terapéuticos para el cáncer de mama.

Por Estadio de la Enfermedad: La Intervención Temprana se Dispara

La enfermedad metastásica representó el 54,15% de los ingresos de 2025. Sin embargo, la terapia temprana/adyuvante está creciendo a una CAGR del 10,44% a medida que el ribociclib y otros agentes demuestran eficacia antes de la recurrencia. Los regímenes neoadyuvantes guiados por biomarcadores elevan las tasas de respuesta patológica completa, influyendo en los criterios de valoración regulatorios.

La tendencia de migración de estadio amplía el tamaño del mercado de terapéuticos para el cáncer de mama en puntos más tempranos del recorrido del paciente. La terapia inicial puede evitar líneas de alto costo posteriores, desplazando el valor de la paliación hacia la curación. Los fabricantes que demuestren supervivencia a largo plazo en ensayos adyuvantes están en posición de capturar flujos de ingresos significativos y duraderos.

Por Vía de Administración: La Comodidad Gana Terreno

Los productos intravenosos representaron el 49,05% de la facturación de 2025. Se proyecta que la administración subcutánea se expandirá a una CAGR del 11,35% a medida que las reformulaciones reduzcan el tiempo en silla de infusión y faciliten la administración domiciliaria. Las terapias dirigidas orales también avanzan, reflejando una farmacocinética favorable y la aceptación por parte de los pacientes.

La COVID-19 normalizó los modelos de atención remota, reforzando la demanda de vías convenientes. Los pagadores consideran las opciones domiciliarias como una medida de ahorro de costos, mientras que los pacientes prefieren menos visitas. El mercado de terapéuticos para el cáncer de mama recompensará a las empresas capaces de transformar los biológicos intravenosos en formatos subcutáneos u orales sin sacrificar la eficacia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Acceso Digital se Expande

Las farmacias hospitalarias retuvieron el 64,60% de las ventas en 2025. Sin embargo, el comercio electrónico crece un 12,05% anual, catalizado por plataformas especializadas que combinan la dispensación con soporte digital de adherencia. Las farmacias minoristas y especializadas cierran las brechas educativas para los regímenes orales, mientras que la entrega directa al paciente fortalece los vínculos fabricante-paciente.

El cambio de canal acelera la captura de datos, generando evidencia del mundo real crítica para la contratación basada en valor. Los participantes en el mercado de terapéuticos para el cáncer de mama que integren servicios de salud digital en la distribución obtendrán ventaja competitiva.

Análisis Geográfico

América del Norte contribuyó con el 38,05% de los ingresos de 2025 al mercado de terapéuticos para el cáncer de mama, reflejando la rápida adopción de nuevos agentes y una amplia cobertura de seguros. Las iniciativas de la FDA, como el Proyecto Optimus, influyen en los estándares globales de dosificación. La penetración de biosimilares, en particular los sucesores del trastuzumab, está frenando el crecimiento del gasto pero ampliando el acceso.

Se prevé que ��������-�ʲ���í�ھ����� crezca a una CAGR del 11,85%, convirtiéndola en el principal motor de expansión del mercado de terapéuticos para el cáncer de mama. La inversión en sistemas de salud, un cribado más amplio y el aumento de los ingresos disponibles impulsan los volúmenes en China e India. ������ó�� demuestra incentivos efectivos para los biosimilares que impulsan la adopción, mientras que Corea del Sur y Australia actúan como bancos de prueba de innovación.

El entorno multipagador de Europa modera los precios, pero sigue siendo de gran tamaño. Los requisitos de evaluación de tecnologías sanitarias elevan la importancia de los datos de resultados a largo plazo. La modernización de Europa del Este ofrece un potencial incremental adicional. Oriente Medio y África se quedan rezagados en acceso, aunque los planes nacionales contra el cáncer en Arabia Saudita señalan una mejora en la disponibilidad. América del Sur exhibe un desempeño mixto; Brasil lidera la adopción, mientras que las economías más pequeñas luchan con problemas de asequibilidad.

Panorama Competitivo

El mercado de terapéuticos para el cáncer de mama está moderadamente consolidado. Novartis aprovecha la aprobación adyuvante del ribociclib para defender su participación en la enfermedad HR-positiva. AstraZeneca y Daiichi Sankyo continúan ampliando las indicaciones del trastuzumab deruxtecan, estableciendo un alto estándar clínico.

El desarrollo de ADC domina las hojas de ruta estratégicas, impulsando alianzas como Sanofi–Orano Med y Eli Lilly–Radionetics. Las plataformas habilitadas por IA como CLAIRITY BREAST ilustran cómo la tecnología de diagnóstico complementa las carteras de terapias. Los titulares de biosimilares, incluidos Samsung Bioepis y Celltrion, persiguen estrategias de precio-volumen que liberan presupuestos de los pagadores para medicamentos de próxima generación.

La escalabilidad de la fabricación para cargas útiles citotóxicas está emergiendo como un diferenciador competitivo. Las empresas que invierten en instalaciones dedicadas mitigan el riesgo de suministro y garantizan la preparación para el lanzamiento. Mientras tanto, las asociaciones de salud digital ayudan a las empresas a extenderse más allá del medicamento, mejorando la adherencia y generando datos accionables para las negociaciones de reembolso.

Líderes de la Industria de Terapéuticos para el Cáncer de Mama

Novartis AG

Merck Co & Inc.

Fresenius Kabi

Pfizer Inc.

Eli Lilly & Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Merck informó que KEYTRUDA más Trodelvy redujo el riesgo de progresión en un 35% frente a KEYTRUDA más quimioterapia en TNBC metastásico PD-L1+ de primera línea.

- Enero de 2025: La FDA aprobó el trastuzumab deruxtecan para la enfermedad HER2-baja y ultrabajas, ampliando la base de tratamiento.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de terapéuticos para el cáncer de mama como todos los medicamentos con receta, conjugados anticuerpo-fármaco, inmunoterapias celulares y agentes hormonales de soporte que se administran para el manejo curativo o paliativo de tumores malignos de mama en entornos adyuvante, neoadyuvante y metastásico. Los equipos de radioterapia y los procedimientos quirúrgicos no se contabilizan dentro de los ingresos. La cobertura abarca productos de marca y biosimilares aprobados que generan ventas del fabricante en 17 países.

Exclusiones del alcance: Los analgésicos de venta libre para síntomas, las imágenes diagnósticas, los kits de pruebas genéticas y las ventas de medicamentos fuera de indicación en áreas no oncológicas están excluidos.

Descripción general de la segmentación

- Por Terapia

- Radioterapia

- Terapia Hormonal

- Quimioterapia

- Terapia Dirigida

- Inmunoterapia

- Por Subtipo Molecular

- HR+/HER2-

- HER2+

- Triple Negativo (TNBC)

- Cuádruple Negativo (QNBC)

- Por Estadio de la Enfermedad

- Temprano / Adyuvante

- Metastásico / Avanzado

- Por Vía de Administración

- Intravenosa

- ���ܲ����ܳ�á�Ա�

- Oral

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas y Especializadas

- Comercio Electrónico

- �ұ�Dz�������í��

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Corea del Sur

- Australia

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a oncólogos médicos, farmacéuticos hospitalarios y asesores de pagadores en América del Norte, Europa, ��������-�ʲ���í�ھ����� y economías emergentes clave. Estas conversaciones validan los supuestos de combinación de dosis, la duración de los ciclos de terapia, la adherencia de los pacientes y los próximos cambios en los formularios que no son visibles en los datos publicados.

Investigación documental

Comenzamos con un análisis estructurado de datos de dominio público provenientes de organismos como la Organización Mundial de la Salud, GLOBOCAN, el programa SEER de EE. UU., Eurostat y los ministerios de salud nacionales, que cuantifican la incidencia, prevalencia y mortalidad. Los registros de acciones regulatorias de la US FDA y la Agencia Europea de Medicamentos señalan los tiempos de lanzamiento y las ampliaciones de etiquetas que modifican los grupos de pacientes tratados. Los informes 10-K de las empresas, las presentaciones para inversores y artículos seleccionados en revistas como The Lancet Oncology arrojan luz sobre los precios de los productos, los acantilados de patentes y la adopción clínica. Las bases de datos de suscripción, incluidas D&B Hoovers para la distribución de ingresos corporativos y Dow Jones Factiva para noticias sobre la cadena de suministro, enriquecen las estimaciones de cuota de mercado. Las fuentes mencionadas son ilustrativas; se consultaron numerosos materiales adicionales para verificar las cifras y los flujos narrativos.

Dimensionamiento del mercado y pronóstico

Un modelo descendente comienza reconstruyendo el universo de pacientes tratados a partir de la incidencia, la distribución por estadio, la elegibilidad para el tratamiento y la penetración por línea de terapia. Luego se aplican referencias de precios de venta promedio para estimar los ingresos. Los resultados se corroboran mediante verificaciones ascendentes selectivas, como la consolidación de proveedores para los principales biológicos y datos de facturas hospitalarias muestreadas para ajustar los volúmenes unitarios. Las variables monitoreadas incluyen la proporción de incidencia HER2-positivo, las tasas de adopción de los inhibidores CDK4/6, el ritmo de lanzamiento de conjugados anticuerpo-fármaco, la inflación del costo promedio por ciclo de terapia, los cambios en las políticas de reembolso y la duración del tratamiento impulsada por la supervivencia. La regresión multivariante con análisis de escenarios proyecta cada variable a lo largo del período de pronóstico, mientras que las brechas en la evidencia ascendente se cubren mediante análogos regionales ponderados revisados con expertos en la materia.

Ciclo de validación de datos y actualización

Los resultados pasan pruebas de varianza frente a ventas históricas, referencias de pares y epidemiología. Los revisores senior vuelven a ejecutar los indicadores de anomalías antes de la aprobación, y actualizamos el conjunto de datos anualmente, emitiendo actualizaciones provisionales cuando una aprobación relevante o una señal de seguridad altera la lógica del pronóstico. Una revisión final previa a la publicación garantiza que los clientes reciban la perspectiva más actualizada.

Por qué la línea de base de terapia para el cáncer de mama de Mordor merece confianza

Las estimaciones publicadas divergen con frecuencia porque las empresas segmentan el mercado por diferentes clases de medicamentos, convierten divisas en fechas distintas o incorporan curvas de adopción no verificadas en los pronósticos.

Nuestra rigurosa selección del alcance, la lógica de flujo de pacientes, la actualización anual y el mapeo controlado de ASP hacen del número de Mordor el punto de partida confiable para los tomadores de decisiones.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 32,90 B (2025) | ���ϲ����� | - |

| USD 31,50 B (2024) | Global Consultancy A | excluye biosimilares; utiliza supuesto de ASP estático |

| USD 37,75 B (2024) | Industry Portal B | incluye ingresos de cirugía y radioterapia dentro del mercado de medicamentos |

| USD 31,16 B (2024) | Regional Consultancy C | modela solo diez países y luego aplica un ajuste global uniforme |

Las diferencias se deben principalmente a la expansión del alcance, los atajos geográficos o las curvas de precios aplicadas sin una validación experta actualizada.

Al anclar las estimaciones en una matemática de pacientes transparente y perspectivas primarias oportunas, ���ϲ����� ofrece una línea de base equilibrada y reproducible que los clientes pueden rastrear y someter a pruebas de estrés con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de terapéuticos para el cáncer de mama?

El mercado generó USD 35,23 mil millones en 2026 y se prevé que alcance USD 49,59 mil millones en 2031.

¿Qué tipo de terapia tiene la mayor participación?

Los agentes dirigidos dominan, representando el 62,45% de los ingresos de 2025.

¿Por qué ��������-�ʲ���í�ھ����� es la región de más rápido crecimiento?

La inversión en infraestructura sanitaria, un cribado más amplio y el aumento de los ingresos están impulsando una CAGR del 11,85% hasta 2031 en ��������-�ʲ���í�ھ�����.

¿Qué está impulsando el crecimiento en los tratamientos para el cáncer de mama triple negativo?

Los ADC dirigidos a TROP2 innovadores, como el sacituzumab govitecan, están mejorando los resultados, respaldando una CAGR del 12,08% para las terapias de TNBC.

¿Cómo están influyendo las formulaciones subcutáneas en el mercado?

La preferencia de los pacientes por la comodidad y el interés de los pagadores en la reducción de los costos de infusión están impulsando los productos subcutáneos a una CAGR del 11,35%.

Última actualización de la página el: