Tamaño y �ʲ����پ������貹����ó�� del Mercado de Polietilamina

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 390.72 kilotones |

| Volumen del Mercado (2031) | 612.57 kilotones |

| Tasa de crecimiento (2026 - 2031) | 9.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Polietilamina por ���ϲ�����

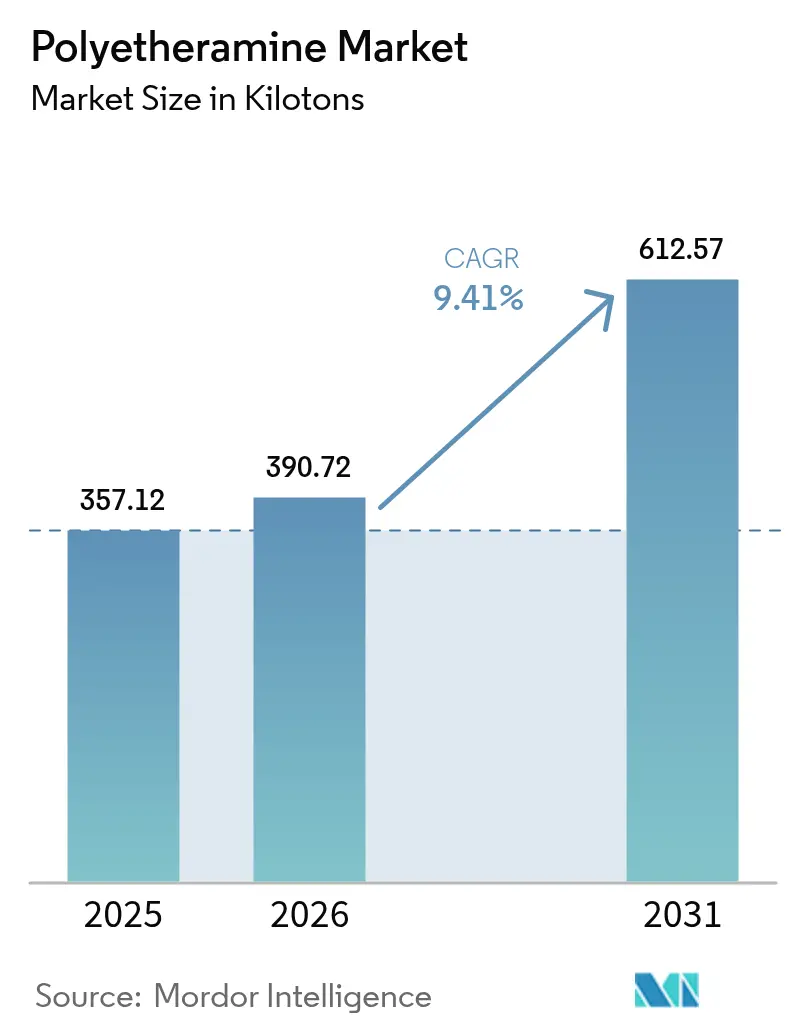

El tamaño del Mercado de Polietilamina fue valorado en 357,12 kilotoneladas en 2025 y se estima que crecerá desde 390,72 kilotoneladas en 2026 hasta alcanzar 612,57 kilotoneladas en 2031, a una CAGR del 9,41% durante el período de pronóstico (2026-2031). La demanda constante de compuestos para energía eólica, el mayor uso en recubrimientos de poliurea de curado rápido y la agresiva integración aguas arriba en Asia mantienen el mercado de polietilamina en una sólida trayectoria ascendente. Las adiciones de capacidad de BASF y Wanhua Chemical, respaldadas por transiciones hacia energías renovables o materias primas de óxido de etileno cautivo, reducen los costos variables y refuerzan la seguridad del suministro global. Los fabricantes de equipos originales de palas de turbinas están calificando químicas de amina reciclables que prolongan la vida útil del servicio al tiempo que cumplen con las emergentes leyes de responsabilidad extendida del productor. Al mismo tiempo, los límites más estrictos de emisiones de óxido de etileno en Estados Unidos y Europa están impulsando a los productores hacia operaciones de circuito cerrado que descarbonizan aún más la cadena de valor general del mercado de polietilamina.

Conclusiones Clave del Informe

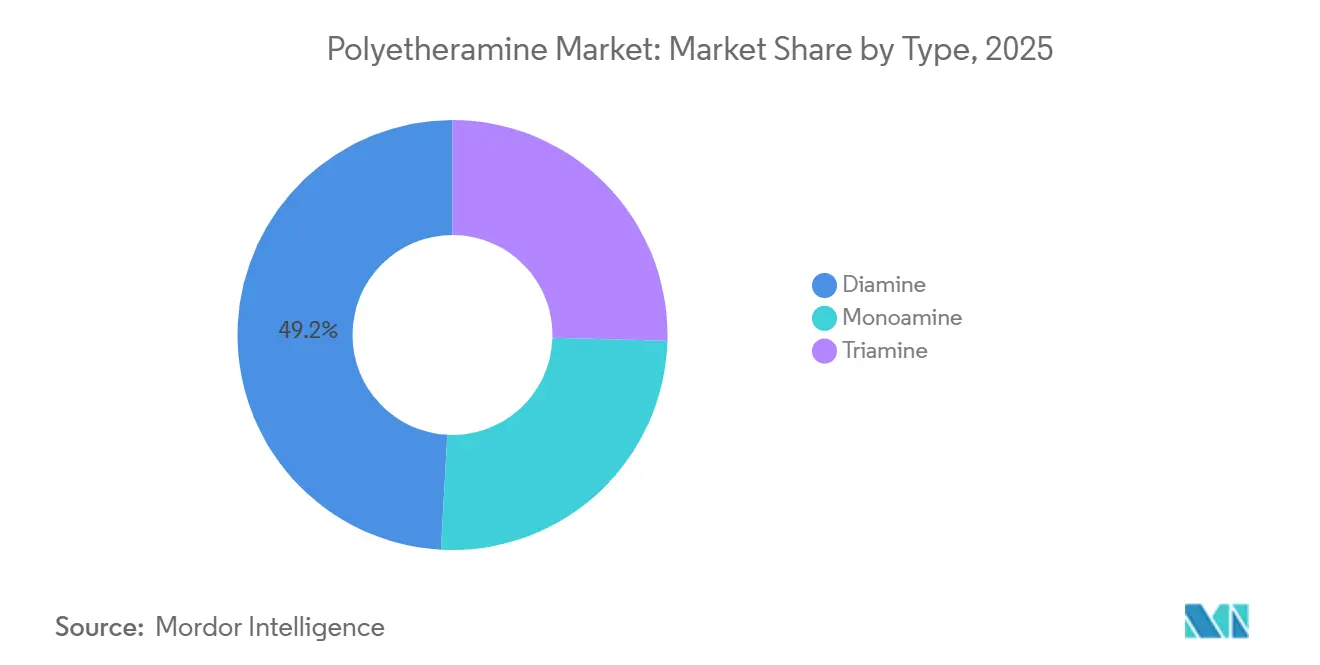

- Por tipo, la diamina representó el 49,15% de la participación del mercado de polietilamina en 2025 y se prevé que crezca a una CAGR del 9,91% hasta 2031.

- Por aplicación, los compuestos representaron el 45,72% del tamaño del mercado de polietilamina en 2025 y avanzan a una CAGR del 10,95% hasta 2031.

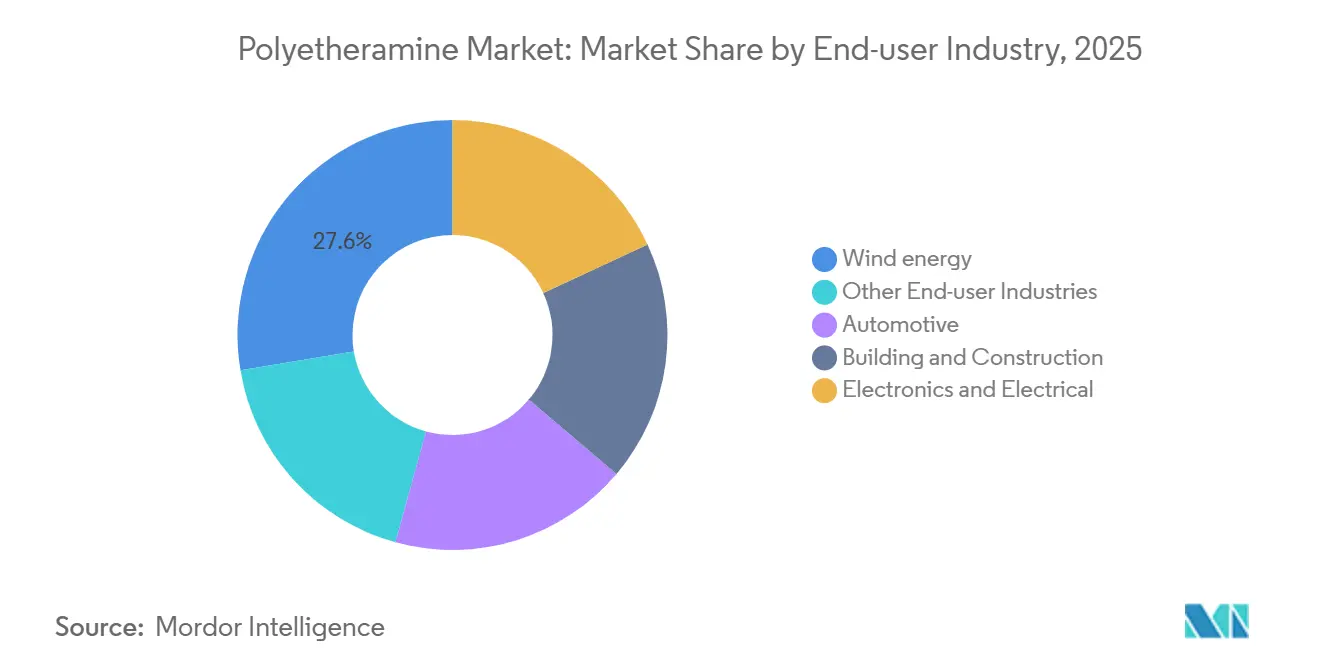

- Por industria de usuario final, la industria de energía eólica representó el 27,63% de la participación del mercado de polietilamina en 2025 y registrará una CAGR del 10,56% hasta 2031.

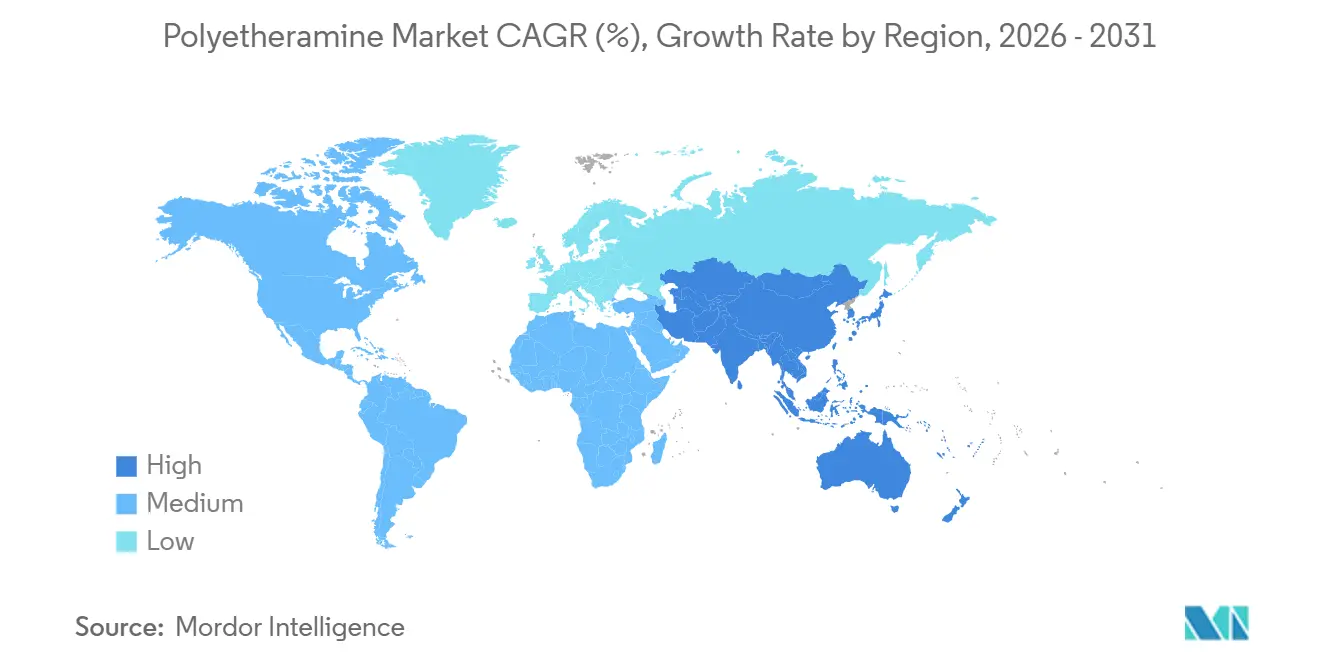

- Por geografía, ��������-�ʲ���í�ھ����� contribuyó con el 53,55% de la participación del mercado de polietilamina en 2025 y se está expandiendo a una CAGR del 10,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Polietilamina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes inversiones en la industria de adhesivos y selladores | +1.8% | Global, con concentración en ��������-�ʲ���í�ھ����� y América del Norte | Mediano plazo (2–4 años) |

| Creciente demanda de la fabricación de compuestos | +2.5% | Global, liderado por ��������-�ʲ���í�ھ����� y Europa (centros de energía eólica marina) | Largo plazo (≥4 años) |

| Expansión de la producción de palas de turbinas eólicas | +2.3% | ��������-�ʲ���í�ھ�����, Europa, América del Norte (instalaciones marinas) | Largo plazo (≥4 años) |

| Auge en recubrimientos protectores de poliurea de alto rendimiento | +1.4% | América del Norte, Oriente Medio y África (proyectos de infraestructura) | Mediano plazo (2–4 años) |

| Adopción en sistemas epoxi de grado para impresión 3D | +1.1% | América del Norte, Europa (aplicaciones aeroespaciales y de utillaje) | Corto plazo (≤2 años) |

| Fuente: ���ϲ����� | |||

Crecientes Inversiones en la Industria de Adhesivos y Selladores

La electrificación automotriz está redirigiendo las tecnologías de unión hacia epoxi de dos componentes flexibles y resistentes al pelado, curados con modificadores de diamina. BASF informó que más de la mitad de los ingresos de su segmento de Materiales están ahora vinculados a cadenas de poliuretano y aminas relacionadas, con un objetivo de incremento de EBITDA de 800 millones de USD para 2028 mediante mejoras en polioles especiales y polietilamina. La producción china de poliol de poliéter, la principal materia prima para las diaminas, aumentó un 15,91% interanual en el primer semestre de 2024 a medida que Wanhua y Longhua completaron la eliminación de cuellos de botella. Las líneas automatizadas de ensamblaje de paquetes de baterías prefieren diaminas de baja viscosidad que se dispensan en menos de 60 segundos, reduciendo el peso total del vehículo en un 5–8%. En consecuencia, el mercado de polietilamina está recibiendo un doble impulso tanto de la reducción de peso como de la eficiencia de producción.

Creciente Demanda de la Fabricación de Compuestos

Las palas de turbinas marinas deben soportar más de 10.000 cargas cíclicas, y el trabajo de laboratorio del Laboratorio Nacional de Energía Renovable confirmó que las juntas de espuma epoxi curadas con polietilamina superaron los 13 MPa, el triple de la resistencia de los rivales termoplásticos. La tecnología Recyclamine de Aditya Birla incorpora enlaces escindibles que permiten la solvolisis con ácido acético a 70–100 °C, alineando a los fabricantes de palas con los requisitos de economía circular de la UE sin necesidad de rediseñar los moldes. Siemens Gamesa ya comercializó estas palas en los parques eólicos de Kaskasi, Sofia y Dogger Bank. Se espera que estos éxitos mantengan el mercado de polietilamina firmemente integrado en las cadenas de valor de compuestos incluso a medida que surjan matrices alternativas.

Expansión de la Producción de Palas de Turbinas Eólicas

Los diámetros de rotor que superan los 240 m requieren largueros de más de 100 m; la infusión al vacío en esa extensión requiere tiempos de gelificación superiores a 90 minutos, una propiedad fácilmente ajustable con polietilaminas difuncionales. La unidad de 40 ktpa de Wanhua Chemical, integrada en su complejo de etileno de 1,2 Mtpa, abastece a los fabricantes de equipos originales chinos que construyen el 60% de las palas globales. Los precios competitivos derivados de dicha integración cautiva garantizan que el mercado de polietilamina mantenga el ritmo con los récords de pedidos de turbinas destinados a los parques costeros de ��������-�ʲ���í�ھ�����.

Auge en Recubrimientos Protectores de Poliurea de Alto Rendimiento

Los elastómeros de poliurea de fraguado rápido aplicados a puentes, tuberías y vehículos blindados dependen ahora de extensores de diamina que permiten tiempos de gelificación inferiores a 5 segundos mientras ofrecen una resistencia a la tracción de 3.000 psi. El Departamento de Defensa de Estados Unidos adquiere revestimientos extendidos con amina para mitigar la energía de las ondas de explosión en estructuras de hormigón. La infraestructura de Oriente Medio adopta recubrimientos superiores de poliurea estables a los rayos UV, y los formuladores destacan un ahorro de energía del 20% en la temperatura de pulverización frente a las rutas clásicas de poliuretano. Estas realidades de producción respaldan un crecimiento duradero del mercado de polietilamina en los segmentos de ingeniería civil.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones medioambientales por las emisiones de amina | −1.2% | Global, con aplicación estricta en Europa y América del Norte | Mediano plazo (2–4 años) |

| Aprobación lenta para grados de adhesivos en contacto con alimentos | −0.8% | Europa, América del Norte (jurisdicciones de la FDA y la EFSA) | Largo plazo (≥4 años) |

| Amenaza emergente de sustitución por alternativas de amina de base biológica | −0.6% | Europa, América del Norte (mandatos de carbono renovable) | Largo plazo (≥4 años) |

| Fuente: ���ϲ����� | |||

Preocupaciones Medioambientales por las Emisiones de Amina

Las nuevas normas de la Agencia de Protección Ambiental de Estados Unidos obligan a las ventilaciones de óxido de etileno en las plantas de poliol de poliéter a alcanzar niveles de destrucción del 99,9% o ≤1 ppm v/v en la salida, con verificaciones semanales de intercambiadores de calor y reparaciones rápidas[1]Agencia de Protección Ambiental de Estados Unidos, "Norma Propuesta para la Producción de Poliol de Poliéter," epa.gov . El cumplimiento se estima en 18,7 millones de USD al año en 21 instalaciones, lo que lleva a algunos operadores a pausar sus planes de expansión. Europa persigue objetivos similares de descarga cero, y los expedientes de seguridad laboral en la ECHA señalan la corrosividad que requiere sistemas de transferencia cerrados. BASF trasladó preventivamente su complejo de Nankín al 100% de energía renovable, reduciendo 9.800 toneladas de CO₂ al año. Estos requisitos reducen los márgenes, pero también favorecen a los operadores establecidos capaces de invertir, consolidando así el mercado de polietilamina en torno a operadores más grandes y más ecológicos.

Aprobación Lenta para Grados de Adhesivos en ���ϲ�����o con Alimentos

La EFSA ahora permite la 2,2′-oxidietilenamina a ≤14% en peso en películas delgadas de poliamida, pero limita la migración de monómeros a 0,05 mg kg−1 y los oligómeros a 5 mg kg−1, lo que obliga a realizar nuevas pruebas en agua a hasta 60 °C en lugar de simulantes de etanol[2]Autoridad Europea de Seguridad Alimentaria, "Evaluación de Seguridad de la 2,2′-Oxidietilenamina," efsa.europa.eu . La FDA mantiene autorizaciones limitadas restringidas únicamente a membranas de ósmosis inversa. Los extensos expedientes y los nuevos contratiempos toxicológicos retrasan el lanzamiento más amplio de adhesivos y reducen en un 5–10% estimado la demanda prospectiva, moderando las perspectivas del mercado de polietilamina en el envasado en contacto con alimentos.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Grados de Diamina Impulsan la Reactividad Controlada

La diamina capturó el 49,15% de la participación del mercado de polietilamina en 2025 y registra una CAGR del 9,91% hasta 2031. Esta rama de la industria de polietilamina satisface las formulaciones de epoxi, poliurea y palas reciclables gracias a opciones equilibradas de peso molecular, desde rígidos de 400 g/mol hasta flexibles de 4.000 g/mol. Las monoaminas quedan rezagadas a medida que los actores de surfactantes se orientan hacia alternativas de base biológica, mientras que las triaminas encuentran un nicho favorable en las capas de juntas de raíz gruesas para palas de 100 m.

El grupo de diaminas se beneficia de la economía integrada de materias primas. Wanhua conecta su nueva unidad de 40 ktpa directamente a las corrientes de óxido de propileno, reduciendo los precios FOB occidentales en un 15–20%. Los catalizadores Lupragen de BASF abordan las exigencias regulatorias de compuestos orgánicos volátiles, ofreciendo sustituciones directas con ventanas de curado idénticas. Con los formuladores de epoxi estandarizando en sistemas listos para el reciclaje, las diaminas con cadenas escindibles podrían pronto superar los promedios totales del mercado de polietilamina.

Por Aplicación: La Adopción de Compuestos Supera a Todos los Competidores

Los compuestos consumieron el 45,72% de la participación del mercado de polietilamina en 2025 y se acelerarán a una CAGR del 10,95% hasta 2031 impulsados por construcciones de energía eólica marina más largas que un campo de fútbol. El curado con polietilamina equilibra tiempos de gelificación de 90 minutos con postcurado a temperatura ambiente, ideal para la infusión al vacío de largueros gigantes. La poliurea le sigue, impulsada por tareas de rehabilitación de infraestructuras que requieren tiempos de fraguado inferiores a 5 segundos y una resistencia de 3.000 psi. Los volúmenes de aditivos para combustible se estancan a medida que las ventas de diésel disminuyen, reduciendo esa porción del tamaño del mercado de polietilamina, mientras que los adhesivos ganan terreno gracias a los requisitos de adhesivos para baterías de vehículos eléctricos. Los avances de Recyclamine mantienen los compuestos epoxi firmemente dependientes de las diaminas, asegurando que el mercado de polietilamina siga siendo central para las estrategias de palas de economía circular.

El ascenso de la poliurea refleja los programas de rehabilitación de puentes del Consejo de Cooperación del Golfo y de Estados Unidos. Su fórmula de 100% sólidos con diaminas elimina los disolventes volátiles, alineándose con los límites más estrictos de compuestos orgánicos volátiles. Mientras tanto, las resinas epoxi para impresión 3D adoptan triaminas que reducen los ciclos de curado, impulsando así el crecimiento del canal de triaminas.

Por Industria de Usuario Final: La Energía Eólica Marca el Ritmo

La energía eólica representó el 27,63% de la participación del mercado de polietilamina en 2025 y registrará una CAGR del 10,56% hasta 2031 a medida que los proyectos marinos a escala de gigavatios aseguran contratos de palas reciclables. La electrificación automotriz impulsa la demanda de adhesivos, aunque el uso heredado de aditivos para combustible disminuye. La construcción especifica membranas de poliurea para impermeabilización rápida, y los fabricantes de equipos originales de electrónica prefieren diaminas de baja viscosidad para la dispensación automatizada de relleno inferior. El mercado de polietilamina disfruta así de un aislamiento de cartera, con la energía eólica y las baterías de vehículos eléctricos compensando cualquier desgaste en otros sectores.

Asia suministra ≥60% de las palas globales; los productores chinos con certificación ISO 14001, como Sinoma, adoptan las diaminas integradas de Wanhua, confirmando la soberanía regional de materias primas. Los fabricantes de equipos originales automotrices en ��é�澱���� y Estados Unidos introducen diaminas para la unión de baterías, diversificando aún más la combinación de ingresos de la industria de polietilamina. Estos amortiguadores intersectoriales moderan el riesgo cíclico y sostienen la estabilidad a largo plazo del mercado de polietilamina.

Análisis Geográfico

��������-�ʲ���í�ھ����� dominó el mercado de polietilamina con el 53,55% del volumen de 2025 y está consolidada en una CAGR del 10,12% hasta 2031. Las expansiones de capacidad china —la línea de 40 ktpa de Wanhua y la línea paralela de 40 ktpa de Longhua— otorgan economías de óxido de etileno cautivo, mientras que India califica preimpregnados aeroespaciales con ciclos de curado fuera de autoclave con amina. ������ó�� apoya los compuestos de encapsulado de electrolitos de alta pureza, y los astilleros de Corea del Sur utilizan recubrimientos de poliurea para tanques de carga. Colectivamente, estos programas nacionales anclan las trayectorias de crecimiento a corto plazo del mercado de polietilamina en toda la región.

América del Norte le sigue, ya que el gasto en infraestructura bajo la Ley de Reducción de la Inflación impulsa la fabricación de torres eólicas a base de epoxi. La producción de BASF en Geismar ahora abastece los proyectos marinos de Estados Unidos desde Maine hasta Texas, con capacidad adicional de Baxxodur de bajo contenido en compuestos orgánicos volátiles que ofrece mezclas premium. Sin embargo, las normas más estrictas de la Agencia de Protección Ambiental sobre el óxido de etileno podrían reducir la disponibilidad aguas arriba y empujar a la industria de polietilamina hacia una mayor dependencia de las importaciones.

Europa mantiene una participación considerable post-Brexit construida sobre los centros eólicos del Mar del Norte y estrictas directivas de economía circular. Las palas de Recyclamine de Siemens Gamesa demuestran su viabilidad en Kaskasi y Dogger Bank, asegurando una demanda de diaminas a largo plazo. Los estrechos límites de migración de la EFSA ralentizan las mejoras en contacto con alimentos, pero el arco de descarbonización de Europa impulsa una sustitución más amplia de resinas a base de disolventes por sistemas curados con amina, preservando el impulso en el mercado de polietilamina.

América del Sur y Oriente Medio y África contribuyen colectivamente con una porción menor, pero los fabricantes de equipos originales de turbinas de Brasil y el megaproyecto de construcción de Arabia Saudita impulsan una sólida adopción local de soluciones de poliurea y compuestos epoxi. Ambas regiones representan territorios de opción futura para los productores que buscan ampliar la huella del mercado de polietilamina durante el próximo ciclo de planificación.

Panorama Competitivo

Los cinco principales proveedores, incluidos BASF, Huntsman, Evonik, Yangzhou Chenhua New Material Co., Ltd. y Clariant, poseían aproximadamente el 85% de la capacidad nominal instalada en 2025, lo que indica una alta concentración. Los nuevos participantes chinos como Longhua capturan puntos de precio al integrar corrientes de óxido de propileno y aprovechar la energía renovable de bajo costo. Los grandes actores occidentales se centran en la reducción del Alcance 3, las formulaciones libres de compuestos orgánicos volátiles y las químicas escindibles para defender los márgenes. BASF trasladó su planta de Nankín al 100% de electricidad renovable, reduciendo 9.800 tCO₂ cada año, mientras que Wanhua reduce los costos de entrega en un 15–20% mediante su cracker de etileno cautivo de 1,2 Mtpa.

Los movimientos estratégicos incluyen la expansión de BASF en Geismar por 780 millones de USD que finalizará en 2026 para alcanzar 600 ktpa de MDI más catalizadores de diamina alineados, y el lanzamiento de Wanhua de paquetes integrados de amina-poliol. Las patentes de Recyclamine de Aditya Birla crean un riesgo de sustitución para los endurecedores heredados, pero también abren nichos de alto margen donde los operadores establecidos pueden licenciar o codesarrollar. Los gemelos digitales y el control de procesos habilitado por inteligencia artificial emergen como palancas competitivas; los módulos de fábrica inteligente de BASF reducen los lotes fuera de especificación, mientras que el monitoreo en tiempo real de óxido de etileno de Wanhua reduce las emisiones y los costos de cumplimiento. Colectivamente, estas tácticas subrayan un mercado de polietilamina cada vez más impulsado por la tecnología.

Líderes de la Industria de Polietilamina

BASF

Evonik Industries AG

Huntsman International LLC

Yangzhou Chenhua New Material Co., Ltd.

CLARIANT

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: BASF amplió sus plantas, aumentando la capacidad de producción de polietilamina en aproximadamente un 25%. Esto reforzó la posición de BASF en soluciones de amina de alto rendimiento.

- Febrero de 2025: Huntsman International LLC presentó JEFFAMINE EDR-148, una polietilamina de nueva generación diseñada para el curado de resinas epoxi, en la Exposición Europea de Recubrimientos. Esta polietilamina mejoró la velocidad de entrecruzamiento al tiempo que mejoraba la flexibilidad y la tenacidad.

Alcance del Informe del Mercado Global de Polietilamina

Las polietilaminas, una clase de compuestos orgánicos alifáticos, se caracterizan por la presencia de grupos éter y amina. Principalmente, las polietilaminas sirven como agentes de curado. Estas aminas desempeñan un papel crucial en el aumento de las propiedades de los productos finales, impartiendo cualidades como flexibilidad, hidrofobicidad, hidrofilicidad y tenacidad.

El mercado de polietilamina está segmentado por tipo, aplicación, industria de usuario final y geografía. Por tipo, el mercado está segmentado en diamina, monoamina y triamina. Por aplicación, el mercado está segmentado en compuestos, poliurea, aditivos para combustible, recubrimientos epoxi, adhesivos y selladores, y otras aplicaciones. Por industria de usuario final, el mercado está segmentado en energía eólica, automotriz, construcción y edificación, electrónica y eléctrica, y otras industrias de usuario final. El informe también cubre el tamaño del mercado y los pronósticos de polietilamina en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (toneladas).

| Diamina |

| Monoamina |

| Triamina |

| Compuestos |

| Poliurea |

| Aditivos para Combustible |

| Recubrimientos Epoxi |

| Adhesivos y Selladores |

| Otras Aplicaciones |

| Energía eólica |

| Automotriz |

| Construcción y Edificación |

| Electrónica y Eléctrica |

| Otras Industrias de Usuario Final |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Corea del Sur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África |

| Por Tipo | Diamina | |

| Monoamina | ||

| Triamina | ||

| Por Aplicación | Compuestos | |

| Poliurea | ||

| Aditivos para Combustible | ||

| Recubrimientos Epoxi | ||

| Adhesivos y Selladores | ||

| Otras Aplicaciones | ||

| Por Industria de Usuario Final | Energía eólica | |

| Automotriz | ||

| Construcción y Edificación | ||

| Electrónica y Eléctrica | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | ��������-�ʲ���í�ھ����� | China |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de polietilamina?

El mercado de polietilamina se sitúa en 390,72 kilotoneladas en 2026 y se proyecta que alcance 612,57 kilotoneladas en 2031, reflejando una CAGR del 9,41% de 2026 a 2031.

¿Qué aplicación añadirá la mayor demanda incremental de 2026 a 2031?

Los compuestos se están expandiendo a la CAGR más rápida del 10,95% de 2026 a 2031.

¿Qué hace que la diamina sea dominante en 2025?

La reactividad bifuncional de la diamina ofrece una densidad de entrecruzamiento equilibrada, lo que resulta en el 49,15% de la participación del mercado de polietilamina en 2025.

¿Cómo influirán las nuevas normas de la Agencia de Protección Ambiental de Estados Unidos en el mercado?

La destrucción obligatoria del 99,9% del óxido de etileno puede elevar los costos de cumplimiento, favoreciendo a los productores con capital abundante y restringiendo ligeramente el suministro a corto plazo.

Última actualización de la página el: