Tamaño y �ʲ����پ������貹����ó�� del Mercado de Proteína de Soya de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

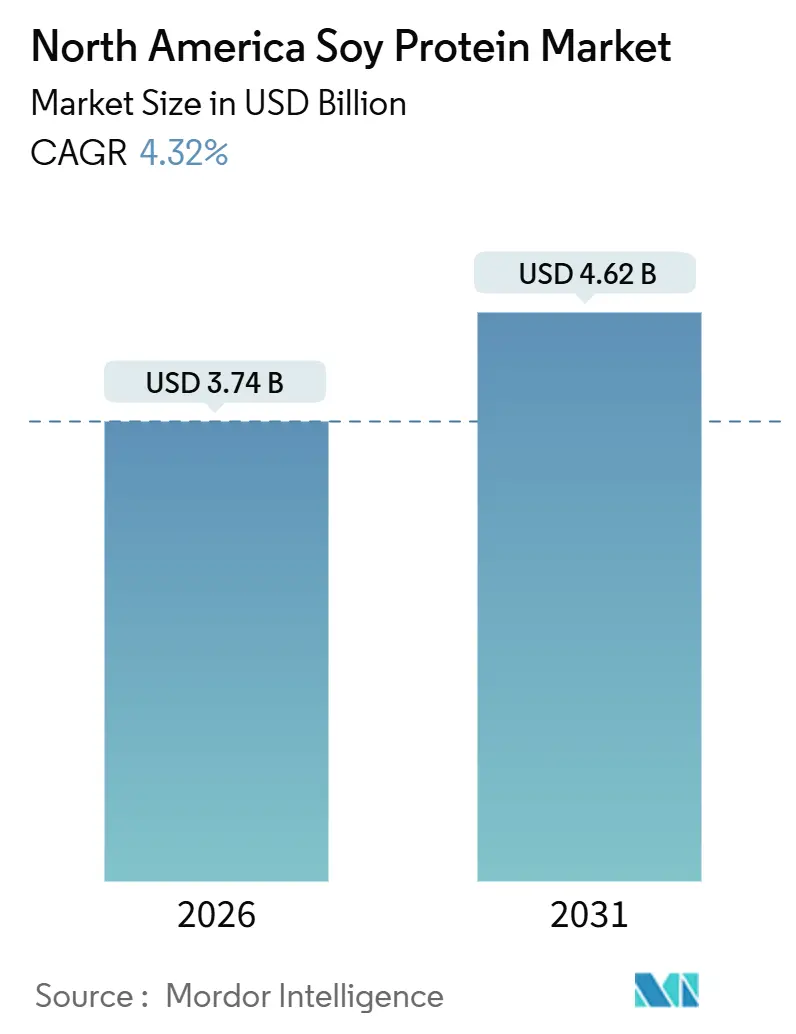

| Tamaño del Mercado (2026) | 3.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.32% CAGR |

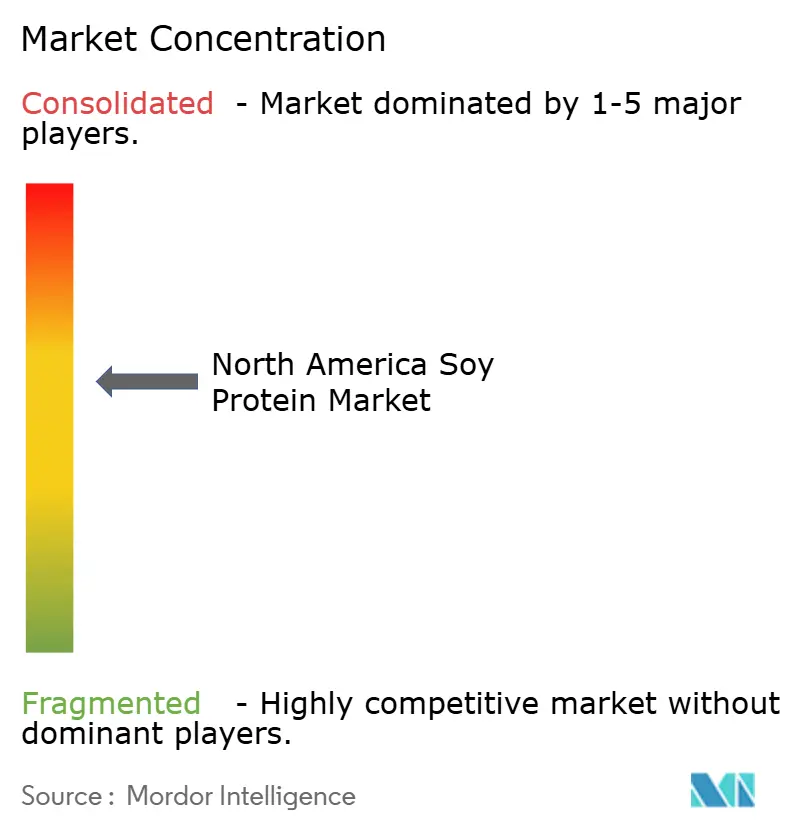

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína de Soya de América del Norte por ���ϲ�����

Se espera que el mercado de proteína de soya de América del Norte crezca de USD 3,74 mil millones en 2026 a USD 4,62 mil millones en 2031, a una tasa de crecimiento anual compuesta (CAGR) del 4,32% durante el período de pronóstico. Este crecimiento pone de relieve un aumento sostenido del tamaño del mercado. La creciente demanda de proteína de soya está impulsada por los fabricantes de alimentos que adoptan cada vez más formulaciones de origen vegetal para cumplir objetivos de sostenibilidad, atender a consumidores con preocupaciones por alérgenos y reducir costos en comparación con las proteínas de origen animal. Los principales procesadores están invirtiendo en tecnologías avanzadas como la extrusión de alta humedad, la extracción acuosa y las cadenas de suministro verticalmente integradas. Estos avances están creando oportunidades para producir ingredientes de proteína de soya de alta calidad y valor agregado que cumplen con los requisitos de etiqueta limpia. Por forma, los aislados de proteína de soya dominan el mercado, mientras que las variantes de proteína de soya texturizada están experimentando un crecimiento acelerado. Por categoría, la proteína de soya convencional tiene la mayor participación, pero la proteína de soya orgánica está ganando terreno gradualmente como segmento de nicho. El mercado está moderadamente consolidado, con algunos actores clave que poseen participaciones significativas.

Conclusiones Clave del Informe

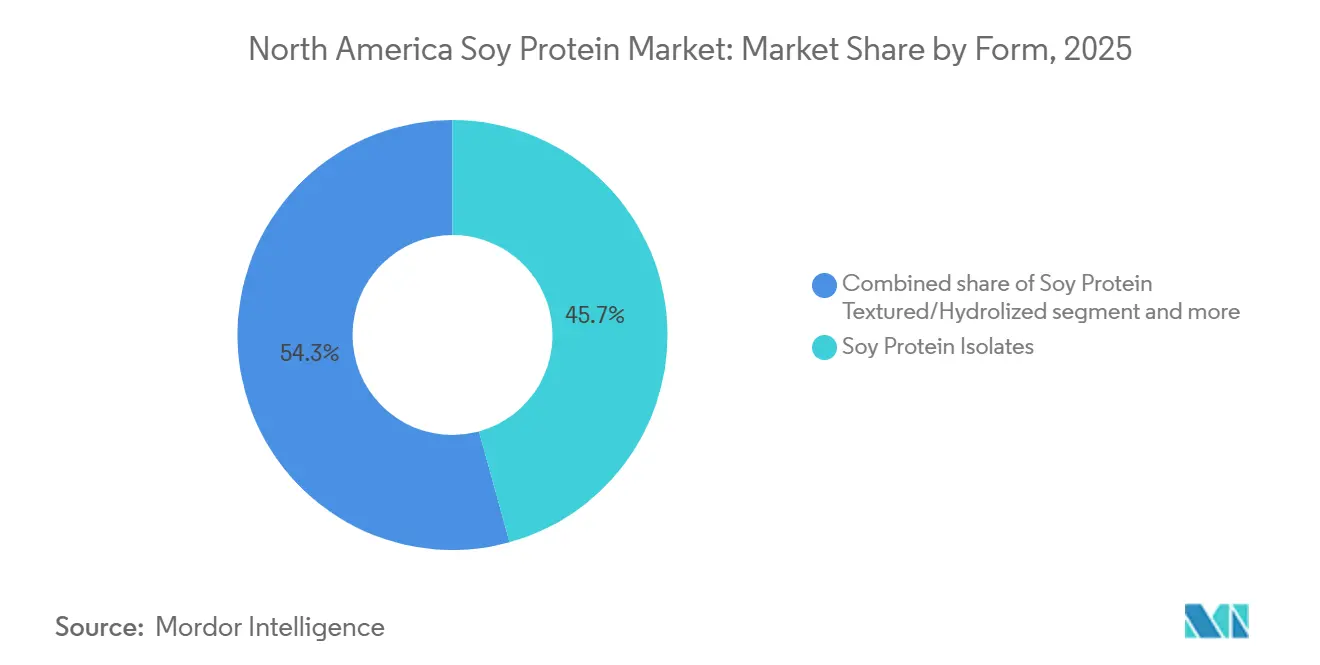

- Por forma, los aislados de proteína de soya lideraron con el 45,73% de la participación del mercado de proteína de soya de América del Norte en 2025, y las variantes texturizadas avanzan a una CAGR del 6,36% hasta 2031.

- Por categoría, los productos convencionales dominaron el mercado de proteína de soya de América del Norte con una participación del 83,77% en 2025, mientras que las ofertas orgánicas se expanden a una CAGR del 5,41% hasta 2031.

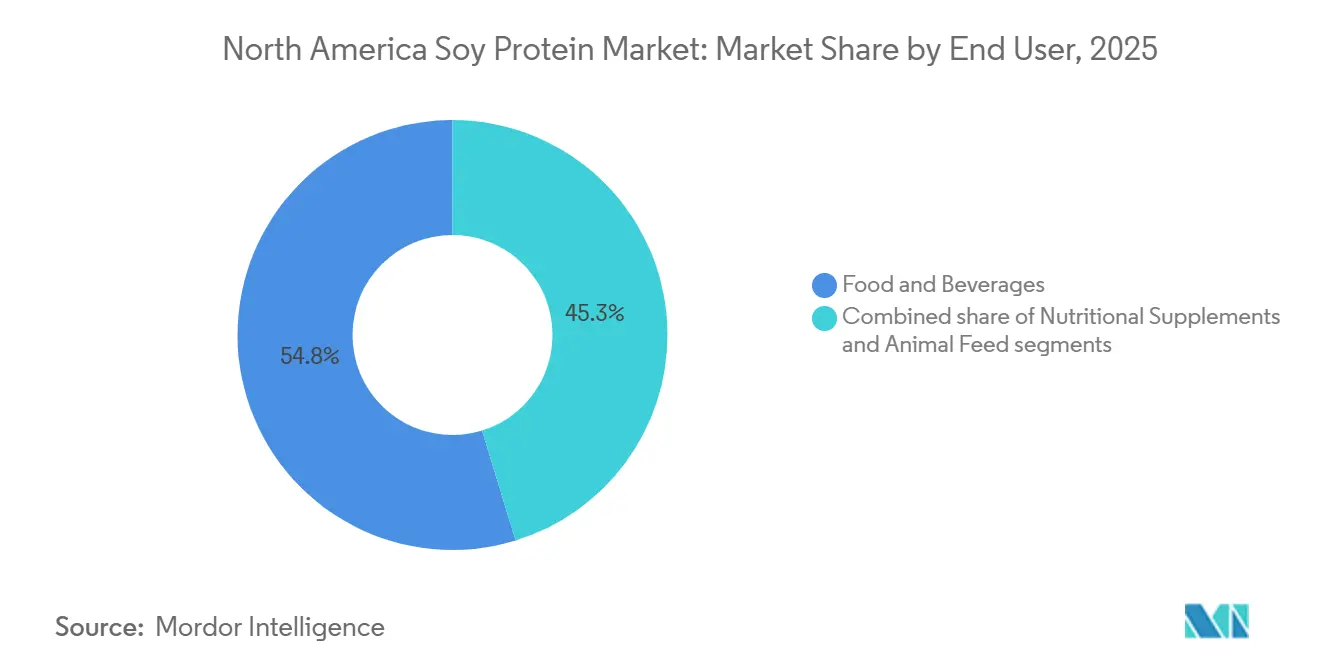

- Por usuario final, los alimentos y bebidas representaron el 54,75% del tamaño del mercado de proteína de soya de América del Norte en 2025, y los suplementos nutricionales crecen a una CAGR del 6,24% hasta 2031.

- Por país, Estados Unidos tuvo el 92,48% de la participación del mercado de proteína de soya de América del Norte en 2025, mientras que �䲹�Բ���á registró la CAGR proyectada más alta del 5,18% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Proteína de Soya de América del Norte

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente preferencia de los consumidores por dietas veganas y vegetarianas que impulsa la adopción en sustitutos de carne | +0.8% | Estados Unidos, �䲹�Բ���á, centros urbanos en ��é�澱���� | Mediano plazo (2-4 años) |

| Creciente conciencia de los consumidores sobre salud, estado físico y dietas ricas en proteínas que aumenta la demanda | +0.7% | En toda América del Norte, más fuerte en Estados Unidos y �䲹�Բ���á | Corto plazo (≤ 2 años) |

| Popularidad de ingredientes de etiqueta limpia y no transgénicos que favorecen la soya sobre las proteínas animales | +0.6% | Estados Unidos, �䲹�Բ���á (Ontario, Quebec) | Mediano plazo (2-4 años) |

| Expansión de la nutrición deportiva y suplementos de alto contenido proteico que incorporan soya | +0.5% | Estados Unidos, �䲹�Բ���á, canales minoristas premium | Corto plazo (≤ 2 años) |

| Creciente uso en productos de nutrición infantil y nutrición para adultos mayores | +0.4% | Estados Unidos, �䲹�Բ���á, regulado por la Administración de Alimentos y Medicamentos y Health Canada | Largo plazo (≥ 4 años) |

| Crecimiento del consumo de alimentos listos para comer y de conveniencia que aumenta la demanda de proteínas vegetales funcionales | +0.3% | En toda América del Norte, servicios de alimentación y comercio minorista | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Creciente preferencia de los consumidores por dietas veganas y vegetarianas que impulsa la adopción en sustitutos de carne

En América del Norte, la demanda de proteína de soya está impulsada cada vez más por consumidores flexitarianos que buscan alternativas asequibles y similares a la carne, en lugar de únicamente por consumidores veganos o vegetarianos. En 2024, solo el 11% de los consumidores estadounidenses de carne de origen vegetal se identifican como vegetarianos, pescatarianos o veganos, lo que indica que el crecimiento de esta categoría está respaldado en gran medida por consumidores tradicionales de carne que exploran opciones de origen vegetal, según el Good Food Institute[1]Fuente: Good Food Institute, "Carne de Origen Vegetal en Estados Unidos", gfi.org. La proteína de soya texturizada sigue siendo un ingrediente clave debido a su capacidad para imitar la estructura fibrosa del músculo y proporcionar formulaciones rentables. Los avances recientes en la tecnología de extrusión de doble tornillo han mejorado aún más la producción de productos de origen vegetal, permitiendo características como el veteado visible en filetes de origen vegetal. Dado que el sabor desempeña un papel fundamental en las compras repetidas, los fabricantes combinan cada vez más la soya con otras proteínas vegetales para mejorar el sabor y la textura, manteniendo al mismo tiempo la escalabilidad y la eficiencia de producción.

Creciente conciencia de los consumidores sobre salud, estado físico y dietas ricas en proteínas que aumenta la demanda

En América del Norte, la demanda de proteína de soya está creciendo a medida que más consumidores se centran en incorporar proteínas a sus dietas para obtener beneficios de salud y estado físico. En 2024, el 71% de los estadounidenses están tratando activamente de aumentar su ingesta de proteínas, lo que refleja una tendencia más amplia hacia hábitos alimenticios más saludables, según el Consejo Internacional de Información Alimentaria[2]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta de Alimentos y Salud IFIC 2024", ific.org. Los aislados de proteína de soya están ganando popularidad debido a su perfil completo de aminoácidos y su asequibilidad en comparación con la proteína de suero de leche. Estos aislados se utilizan ampliamente en productos como batidos listos para beber y barras de proteína de alto contenido. La declaración de propiedades saludables de la Administración de Alimentos y Medicamentos de Estados Unidos de que consumir 25 gramos de proteína de soya al día puede favorecer la salud cardíaca refuerza aún más su credibilidad, un beneficio que no se encuentra comúnmente en las proteínas vegetales más nuevas. La alta digestibilidad de la proteína de soya la hace ideal para productos de nutrición para adultos mayores destinados a mantener la salud muscular, mientras que su excelente solubilidad garantiza un buen rendimiento en bebidas de porción individual, que son populares en los formatos de comercio minorista de conveniencia.

Creciente uso de proteína de soya en productos de nutrición infantil y nutrición para adultos mayores

La creciente demanda de proteína de soya en Estados Unidos está impulsada por su uso cada vez mayor en productos de nutrición tanto para lactantes como para adultos mayores. En 2024, las personas de 65 años o más representaban el 18% de la población de Estados Unidos, mientras que los niños de 0 a 14 años representaban el 25%, lo que refleja la necesidad continua de nutrición personalizada para apoyar el desarrollo temprano y el envejecimiento saludable, según el Banco Mundial[3]Fuente: Banco Mundial, "Población de 65 años y más (% de la población total) - Estados Unidos", worldbank.org. La proteína de soya es un ingrediente clave en las fórmulas infantiles debido a su perfil equilibrado de aminoácidos y su idoneidad para bebés con intolerancia a la lactosa. Para los adultos mayores, es muy valorada por su fácil digestibilidad y su capacidad para apoyar el mantenimiento muscular, lo cual es crucial para las poblaciones que envejecen. A medida que los proveedores de atención médica y los cuidadores se centran más en las necesidades dietéticas específicas por edad, la proteína de soya se incorpora cada vez más en productos diseñados para la nutrición pediátrica y de adultos mayores. Esta tendencia pone de relieve su versatilidad y su creciente importancia para satisfacer los requisitos nutricionales de estos dos grupos demográficos significativos.

La expansión de la nutrición deportiva y los suplementos de alto contenido proteico incorpora soya

El creciente interés en el estado físico y las actividades recreativas está impulsando la demanda de proteína de soya en la nutrición deportiva y los suplementos de alto contenido proteico en toda América del Norte. En 2024, aproximadamente 247,1 millones de estadounidenses participaron en al menos una actividad deportiva, de estado físico o al aire libre, creando un mercado más amplio para productos como batidos de proteínas, bebidas de recuperación y suplementos dietéticos, según la Asociación de la Industria del Deporte y el Estado Físico[4]Fuente: Asociación de la Industria del Deporte y el Estado Físico, "El Informe de �ʲ����پ������貹����ó�� de Alto Nivel de la SFIA muestra que 247,1 millones de estadounidenses estuvieron activos en 2024", sfia.org. Los aislados de proteína de soya, que contienen hasta el 90% de proteína y ofrecen una excelente estabilidad al calor, se están convirtiendo en un ingrediente preferido en bebidas listas para beber y productos en autoclave, donde la proteína de suero de leche a menudo enfrenta limitaciones de formulación. A medida que los consumidores priorizan cada vez más los productos de etiqueta limpia y las pruebas de terceros se convierten en un estándar en los deportes competitivos, la calidad constante de la proteína de soya y su adaptabilidad en formulaciones combinadas la convierten en una fuerte candidata en el mercado de nutrición deportiva en evolución. Esta tendencia pone de relieve el papel creciente de la proteína de soya para satisfacer las necesidades nutricionales de las personas activas, al tiempo que se alinea con las preferencias de etiqueta limpia y sostenibilidad.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El estricto escrutinio regulatorio sobre la seguridad de la soya ralentiza las aprobaciones de nuevos productos | -0.4% | Estados Unidos (jurisdicción de la Administración de Alimentos y Medicamentos), �䲹�Բ���á (Health Canada) | Corto plazo (≤ 2 años) |

| Crecientes preocupaciones de los consumidores sobre las alergias a la soya que limitan la adopción en ciertos segmentos | -0.3% | En toda América del Norte, particularmente en fórmulas infantiles y panadería | Mediano plazo (2-4 años) |

| Volatilidad en los precios de la soya debido a la variabilidad climática y las interrupciones en el suministro agrícola | -0.5% | Estados Unidos (Medio Oeste), �䲹�Բ���á (Ontario, Manitoba) | Corto plazo (≤ 2 años) |

| Competencia de proteínas de guisante, suero de leche y otras proteínas vegetales que fragmentan la participación de mercado | -0.4% | En toda América del Norte, más fuerte en carne de origen vegetal y nutrición deportiva | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

El estricto escrutinio regulatorio sobre la seguridad de la soya ralentiza las aprobaciones de nuevos productos

La supervisión regulatoria sigue siendo un desafío significativo para el mercado de proteína de soya de América del Norte, particularmente en aplicaciones como la nutrición infantil y médica. La Administración de Alimentos y Medicamentos de Estados Unidos identifica la soya como un alérgeno importante, lo que requiere un etiquetado claro en los envases y controles de fabricación estrictos en instalaciones que manejan múltiples productos. Estos requisitos aumentan los costos de producción y limitan la flexibilidad para lanzar nuevos productos. Para las fórmulas infantiles, el proceso regulatorio es aún más estricto, con evaluaciones previas a la comercialización obligatorias que pueden retrasar las aprobaciones de productos hasta 18 meses, lo que ralentiza la innovación en este segmento. La expansión hacia �䲹�Բ���á presenta desafíos adicionales, ya que Health Canada aplica reglas similares de etiquetado de alérgenos junto con requisitos de envases bilingües, lo que puede ser particularmente oneroso para los fabricantes más pequeños. Aunque las preocupaciones sobre los fitoestrógenos en la soya no han dado lugar a restricciones formales, la categoría sigue bajo un estrecho escrutinio regulatorio.

Las crecientes preocupaciones de los consumidores sobre las alergias a la soya están limitando la adopción en ciertos segmentos de alimentos y nutrición

La creciente conciencia de los consumidores sobre los alérgenos alimentarios está limitando el uso de proteína de soya en ciertas categorías de alimentos y nutrición, especialmente en productos para niños y en aperitivos convenientes para llevar. La Administración de Alimentos y Medicamentos de Estados Unidos clasifica la soya como un alérgeno alimentario importante, lo que ha hecho que los consumidores sean más cautelosos al respecto. Como resultado, muchas marcas están evitando la soya y centrándose en productos "libres de" que atienden a compradores conscientes de las alergias. Este cambio ha impulsado el uso creciente de proteínas alternativas como la de guisante y la de arroz, aunque la soya a menudo ofrece mejor funcionalidad y beneficios de costo. En el sector minorista, las preocupaciones sobre los alérgenos crean desafíos adicionales para las marcas establecidas. Agregar soya a sus productos a menudo requiere reformular recetas, segregar procesos de producción y actualizar las etiquetas de los productos, lo que puede ser costoso y llevar mucho tiempo. En consecuencia, el crecimiento de la proteína de soya está ahora más concentrado en canales de nutrición deportiva, orientados a adultos y de servicios de alimentación.

Análisis de Segmentos

Por Forma: Los Aislados Lideran, las Variantes Texturizadas se Aceleran

Los aislados de proteína de soya fueron el segmento líder en el mercado de proteína de soya de América del Norte en 2025, con el 45,73% de la participación total del mercado. Esta dominancia se debe a su alto contenido de proteínas, sabor neutro y adaptabilidad en diversas aplicaciones. Se utilizan ampliamente en nutrición deportiva, nutrición médica y bebidas listas para beber, ya que proporcionan una opción de proteína completa de etiqueta limpia adecuada tanto para productos líquidos como sólidos. Su rentabilidad en comparación con las proteínas animales y su calidad constante los convierten en una opción preferida para los fabricantes a gran escala. Con la creciente tendencia de las dietas ricas en proteínas, se espera que los aislados de proteína de soya sigan siendo un impulsor clave del crecimiento del mercado.

Por otro lado, se proyecta que las proteínas de soya texturizadas e hidrolizadas crezcan a un ritmo más rápido, con una CAGR del 6,36% hasta 2031. Este crecimiento está impulsado por su uso creciente en sustitutos de carne, alimentos de conveniencia y productos de nutrición funcional, donde factores como la textura, la fácil digestión y la absorción rápida son esenciales. Los avances tecnológicos en los métodos de procesamiento, como la extrusión y el tratamiento enzimático, han mejorado su textura y solubilidad, haciéndolos adecuados para una gama más amplia de aplicaciones. Estos formatos están ganando popularidad en categorías de productos innovadores, posicionándolos como contribuyentes significativos a la expansión del mercado a pesar de su menor participación de mercado actual.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Categoría: Dominancia Convencional, el Nicho ������á�Ծ����� Gana Terreno

La proteína de soya convencional tuvo la mayor participación del mercado de América del Norte en 2025, representando el 83,77% del mercado total. Esta dominancia se atribuye a su amplia disponibilidad y rentabilidad. El extenso cultivo de soja genéticamente modificada y tolerante a herbicidas, combinado con una infraestructura de procesamiento bien establecida en el Medio Oeste de Estados Unidos, garantiza una producción constante y precios estables. Estos factores hacen que la proteína de soya convencional sea una opción preferida para aplicaciones a gran escala en alimentos, alimento para animales y productos industriales, donde la asequibilidad y la fiabilidad son prioridades clave.

La proteína de soya orgánica, aunque representa una participación menor del mercado, se espera que crezca más rápido, con una CAGR proyectada del 5,41% hasta 2031. Este crecimiento está impulsado por la creciente demanda de los consumidores de productos de etiqueta limpia, no transgénicos y libres de hexano, particularmente en segmentos premium como la nutrición infantil y los alimentos orientados a la salud. La confianza asociada con la certificación orgánica del Departamento de Agricultura de Estados Unidos refuerza aún más su atractivo. Si bien los mayores costos de producción limitan su adopción en los mercados convencionales, la proteína de soya orgánica está ganando popularidad de manera constante en canales de nicho y especializados que priorizan la salud y la sostenibilidad.

Por Usuario Final: Los Alimentos y Bebidas Prevalecen, los Suplementos Superan

En 2025, los fabricantes de alimentos y bebidas representaron la mayor participación del mercado de proteína de soya de América del Norte, con el 54,75% del mercado total. Esta dominancia está impulsada por el uso extensivo de proteína de soya en productos como artículos de panadería, alternativas a la carne, bebidas y alimentos envasados. La proteína de soya es muy valorada por su capacidad para mejorar la textura, actuar como emulsionante y aumentar el contenido de proteínas en los productos alimenticios. Su disponibilidad constante y rentabilidad la convierten en una opción preferida para la producción de alimentos a gran escala. Con la creciente tendencia hacia las dietas de origen vegetal, este segmento sigue siendo el principal impulsor del crecimiento del mercado.

Por otro lado, se espera que el segmento de suplementos nutricionales crezca al ritmo más rápido, con una CAGR proyectada del 6,24% hasta 2031. Este crecimiento está impulsado por la creciente popularidad de la proteína de soya entre las marcas de nutrición deportiva y activa, impulsada por su perfil completo de aminoácidos y su asequibilidad en comparación con la proteína de suero de leche. La creciente demanda de batidos de proteínas listos para beber y polvos combinados también está impulsando este segmento. A medida que más consumidores, más allá de los atletas profesionales, adoptan productos de nutrición de rendimiento, la proteína de soya se está convirtiendo en un ingrediente clave en las formulaciones de suplementos, atendiendo a una audiencia más amplia.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Estados Unidos fue el mayor contribuyente al mercado de proteína de soya de América del Norte en 2025, con una participación de mercado significativa del 92,48%. Esta dominancia se debe a sus avanzadas instalaciones de procesamiento de soya y a una sólida industria de fabricación de alimentos y nutrición. El país se beneficia de una cadena de suministro bien conectada que vincula la agricultura de soya, el procesamiento y la producción de ingredientes, garantizando un suministro constante de proteína de soya. Instituciones como escuelas, hospitales y programas públicos de alimentación también desempeñan un papel importante en el impulso de la demanda interna. Las principales empresas agroindustriales están ampliando sus capacidades de producción, consolidando aún más la posición de Estados Unidos en el mercado de proteína de soya.

Se proyecta que �䲹�Բ���á crezca a una CAGR del 5,18% hasta 2031, convirtiéndolo en el mercado de más rápido crecimiento en la región. La creciente preferencia por proteínas de soya no transgénicas y de identidad preservada, especialmente en productos de nutrición premium y de etiqueta limpia, es un impulsor clave de este crecimiento. Aunque los requisitos regulatorios y de etiquetado pueden ser desafiantes, también posicionan a �䲹�Բ���á como un proveedor confiable para marcas que atienden tanto al mercado interno como al de Estados Unidos. Los sólidos vínculos comerciales y de fabricación con Estados Unidos respaldan aún más este crecimiento, lo que permite a �䲹�Բ���á expandir su presencia en el mercado de proteína de soya de manera constante. Este crecimiento refleja la creciente demanda de opciones de proteína sostenibles y de alta calidad.

��é�澱���� y otras partes de América del Norte son mercados más pequeños pero emergentes para la proteína de soya. La urbanización, la creciente popularidad de los alimentos envasados y la inclusión de proteína de soya en comidas tradicionales y de conveniencia están impulsando la demanda en estas regiones. La mayor parte de la demanda se satisface a través de importaciones, creando sólidas relaciones comerciales con los proveedores de Estados Unidos. A medida que las opciones de proteína de origen vegetal y rentables ganan terreno entre los consumidores sensibles al precio, estos mercados ofrecen nuevas oportunidades de crecimiento. Los acuerdos comerciales regionales también ayudan a agilizar el suministro de materias primas e ingredientes, apoyando el desarrollo a largo plazo del mercado de proteína de soya en estas áreas.

Panorama Competitivo

El mercado de proteína de soya de América del Norte está moderadamente consolidado, con grandes empresas agroindustriales como Archer Daniels Midland Company, Cargill y Bunge Ltd. controlándolo. Estas empresas dominan el mercado a través de operaciones extensas que incluyen el triturado, refinado y aislamiento de proteínas de soya. Su integración vertical les permite gestionar eficientemente el abastecimiento de materias primas, agilizar los procesos de producción y mantener precios estables. Sus operaciones a gran escala les permiten asegurar contratos a largo plazo con los principales fabricantes de alimentos y nutrición, creando barreras significativas para que nuevos competidores a gran escala ingresen al mercado.

Los proveedores más pequeños y medianos contribuyen al mercado centrándose en productos especializados en lugar de competir en volumen. Estas empresas se dirigen a mercados de nicho ofreciendo proteínas de soya orgánicas, no transgénicas y con gestión de alérgenos adaptadas para aplicaciones premium y reguladas. Brindan un sólido apoyo en la formulación de productos, garantizan la trazabilidad y cumplen con estándares estrictos para generar confianza con sus clientes. Su agilidad les permite adaptarse rápidamente a las cambiantes demandas de los consumidores, como la creciente preferencia por productos de etiqueta limpia y sostenibles. Sin embargo, su escala de producción limitada les dificulta competir con los actores más grandes en precio y capacidad.

La innovación y la diversificación están desempeñando un papel cada vez más importante en la configuración del mercado de proteína de soya. Las empresas establecidas están invirtiendo en tecnologías de procesamiento avanzadas, desarrollando soluciones de proteínas combinadas y explorando proteínas vegetales alternativas para reducir la dependencia de los productos de soya tradicionales. Estos esfuerzos tienen como objetivo abordar las preocupaciones de los consumidores sobre el sabor, los alérgenos y las preferencias en evolución en varios mercados de uso final. Las tecnologías emergentes como la fermentación, aunque todavía en etapas tempranas, muestran potencial para disrumpir el mercado en el futuro. En general, las empresas con operaciones integradas, ofertas de productos diversas y una gestión de costos efectiva están mejor posicionadas para prosperar en este entorno competitivo.

Líderes de la Industria de Proteína de Soya de América del Norte

Archer Daniels Midland Company

Bunge Limited

Cargill Incorporated

Kerry Group plc

CHS Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Alpine Bio, una empresa emergente conocida por la ingeniería de soya para producir proteínas de caseína, amplió su tecnología para producir lactoferrina con 3,5 veces más hierro que las fuentes bovinas y desarrolló un aislado de proteína de soya "increíblemente soluble" a partir de soya no transgénica.

- Mayo de 2025: Bunge introdujo una nueva línea de concentrados de proteína de soya en IFFA, que estaba programada para lanzarse en otoño. Estos concentrados fueron diseñados para abordar los desafíos comunes en el sector de proteínas de origen vegetal, ofreciendo un sabor limpio, color neutro y una solución rentable para los fabricantes de alimentos.

- Mayo de 2025: Bunge anunció una inversión de USD 550 millones. Esta inversión incluyó una expansión significativa de sus instalaciones de producción para aumentar la capacidad y satisfacer la creciente demanda de productos de proteína de origen vegetal.

- Marzo de 2025: La empresa con sede en Ontario, New Protein International, tenía como objetivo transformar la industria planeando construir la primera instalación a gran escala de �䲹�Բ���á para procesar soya domésticamente en proteína de soya. Esta iniciativa marcó un paso significativo hacia la reducción de la dependencia de las importaciones y el fortalecimiento de la cadena de suministro local para la producción de proteína de soya.

Alcance del Informe del Mercado de Proteína de Soya de América del Norte

El mercado de proteína de soya de América del Norte está segmentado por forma, categoría, usuario final y país. Según la forma, el mercado se clasifica en concentrados de proteína de soya, aislados de proteína de soya y proteína de soya texturizada/hidrolizada. Según la categoría, el mercado se clasifica en orgánico y convencional. Según el usuario final, el mercado se clasifica en alimento para animales, alimentos y bebidas, y suplementos nutricionales. Según el país, el mercado cubre �䲹�Բ���á, ��é�澱����, Estados Unidos y el Resto de América del Norte. Las previsiones del mercado se proporcionan en términos de valor (USD) y volumen (Toneladas).

| Concentrados de Proteína de Soya |

| Aislados de Proteína de Soya |

| Proteína de Soya Texturizada/Hidrolizada |

| ������á�Ծ����� |

| Convencional |

| Alimento para Animales | |

| Alimentos y Bebidas | �ʲ��Բ�����í�� |

| Bebidas | |

| Cereales de Desayuno | |

| Condimentos/Salsas | |

| ��DzԴھ��ٱ��í�� | |

| Productos Lácteos y Alternativas Lácteas | |

| Productos de Carne/Aves/Mariscos y Alternativas a la Carne | |

| Productos Alimenticios Listos para Comer/Listos para Cocinar | |

| Aperitivos | |

| Suplementos Nutricionales | Fórmula para Bebés y Lactantes |

| Nutrición para Adultos Mayores y Nutrición Médica | |

| Nutrición Deportiva/de Rendimiento |

| Estados Unidos |

| �䲹�Բ���á |

| ��é�澱���� |

| Resto de América del Norte |

| Por Forma | Concentrados de Proteína de Soya | |

| Aislados de Proteína de Soya | ||

| Proteína de Soya Texturizada/Hidrolizada | ||

| Por Categoría | ������á�Ծ����� | |

| Convencional | ||

| Por Usuario Final | Alimento para Animales | |

| Alimentos y Bebidas | �ʲ��Բ�����í�� | |

| Bebidas | ||

| Cereales de Desayuno | ||

| Condimentos/Salsas | ||

| ��DzԴھ��ٱ��í�� | ||

| Productos Lácteos y Alternativas Lácteas | ||

| Productos de Carne/Aves/Mariscos y Alternativas a la Carne | ||

| Productos Alimenticios Listos para Comer/Listos para Cocinar | ||

| Aperitivos | ||

| Suplementos Nutricionales | Fórmula para Bebés y Lactantes | |

| Nutrición para Adultos Mayores y Nutrición Médica | ||

| Nutrición Deportiva/de Rendimiento | ||

| Por País | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Resto de América del Norte | ||

�ٱ�ھ��Ծ�����ó�� de mercado

- Usuario Final - El Mercado de Ingredientes de Proteína opera sobre una base B2B. Los fabricantes de Alimentos, Bebidas, Suplementos, Alimento para Animales y Cuidado Personal y Cosméticos se consideran usuarios finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero de leche líquido/seco para ser utilizado como agente aglutinante o espesante u otras aplicaciones no proteicas.

- Tasa de Penetración - La Tasa de Penetración se define como el porcentaje del Volumen del Mercado de Usuario Final Enriquecido con Proteína en el Volumen Total del Mercado de Usuario Final.

- Contenido Promedio de Proteína - El contenido promedio de proteína es el contenido promedio de proteína presente por cada 100 g de producto fabricado por todas las empresas de usuario final consideradas en el alcance de este informe.

- Volumen del Mercado de Usuario Final - El volumen del mercado de usuario final es el volumen consolidado de todos los tipos y formas de productos de usuario final en el país o región.

| Palabra clave | �ٱ�ھ��Ծ�����ó�� |

|---|---|

| Alfa-lactoalbúmina (α-�������ٴDz�����ú�����Բ�) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| �������Դ�á������� | Es un compuesto orgánico que contiene grupos funcionales tanto amino como de ácido carboxílico, que son necesarios para la síntesis de proteínas corporales y otros compuestos importantes que contienen nitrógeno, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente las verduras con vapor o agua hirviendo. |

| BRC | Consorcio Minorista Británico |

| Mejorador de pan | Es una mezcla a base de harina de varios componentes con propiedades funcionales específicas diseñadas para modificar las características de la masa y dar atributos de calidad al pan. |

| BSF | Mosca Soldado Negro |

| Caseinato | Es una sustancia producida al añadir un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmune a la ingesta de gluten, una proteína que se encuentra en el trigo, la cebada y el centeno. |

| Calostro | Es un fluido lácteo que liberan los mamíferos que han dado a luz recientemente antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido de proteína que oscila entre el 40 y el 90% en peso. |

| Base de proteína seca | Se refiere al porcentaje de "proteína pura" presente en un suplemento después de que el agua que contiene se elimina completamente mediante calor. |

| Suero de leche seco | Es el producto resultante de secar el suero de leche fresco que ha sido pasteurizado y al que no se ha añadido nada como conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, que incluye ovoalbúmina, ovomucoide, ovoglobulina, conalbúmina, vitelina y vitelenina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos que son inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de Estados Unidos |

| ����ٰ��ܲ���ó�� | Es el proceso de forzar ingredientes mezclados blandos a través de una abertura en una placa perforada o troquel diseñado para producir la forma requerida. El alimento extruido se corta luego a un tamaño específico mediante cuchillas. |

| Fava | También conocida como Faba, es otra palabra para los frijoles amarillos partidos. |

| FDA | Administración de Alimentos y Medicamentos |

| Laminado | Es un proceso en el que típicamente un grano de cereal (como maíz, trigo o arroz) se descompone en sémola, se cocina con sabores y jarabes, y luego se prensa en copos entre rodillos enfriados. |

| Agente espumante | Es un ingrediente alimentario que hace posible formar o mantener una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicios de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías de escuelas y hospitales, operaciones de catering y muchos otros formatos. |

| ��ǰ��پ��ھ���������ó�� | Es la adición deliberada de micronutrientes que no se encuentran en ellos de forma natural o que se pierden durante el procesamiento, para mejorar el valor nutricional de un producto alimenticio. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India |

| Agente gelificante | Es un ingrediente que funciona como estabilizador y espesante para proporcionar espesor sin rigidez mediante la formación de gel. |

| GHG | Gas de Efecto Invernadero |

| Gluten | Es una familia de proteínas que se encuentran en los granos, incluidos el trigo, el centeno, la espelta y la cebada. |

| ��áñ������ | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada exponiendo la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complicadas en piezas más pequeñas. Su procesamiento facilita y acelera su digestión. |

| �ᾱ��Dz��������é�Ծ����� | Se refiere a una sustancia que causa menos reacciones alérgicas. |

| Aislado | Es la forma más pura y procesada de proteína que ha sido sometida a separación para obtener una fracción de proteína pura. Típicamente contiene ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que ayuda a formar el cabello, las uñas y la capa exterior de la piel. |

| �������ٴDz�����ú�����Բ� | Es la albúmina contenida en la leche y obtenida del suero de leche. |

| Lactoferrina | Es una glicoproteína de unión al hierro que está presente en la leche de la mayoría de los mamíferos. |

| Lupino | Son las semillas de leguminosas amarillas del género Lupinus. |

| Millennial | También conocido como Generación Y o Gen Y, se refiere a las personas nacidas entre 1981 y 1996. |

| �ѴDzԴDz�á���ٰ������� | Se refiere a un animal con un estómago de un solo compartimento. Ejemplos de monogástricos incluyen humanos, aves de corral, cerdos, caballos, conejos, perros y gatos. La mayoría de los monogástricos generalmente no pueden digerir muchos materiales alimenticios de celulosa como los pastos. |

| MPC | Concentrado de proteína de leche |

| MPI | Aislado de proteína de leche |

| MSPI | Aislado de proteína de soya metilada |

| �Ѿ����DZ���dzٱ�í�Բ� | La micoproteína es una forma de proteína unicelular, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| ���ٰܳ������Dz���é�پ����� | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para cuidar la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una condición médica en la que los huesos se vuelven frágiles y quebradizos por la pérdida de tejido, típicamente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por digestibilidad de proteínas (PDCAAS) es un método para evaluar la calidad de una proteína basado tanto en los requisitos de aminoácidos de los humanos como en su capacidad para digerirla. |

| Consumo per cápita de proteína animal | Es la cantidad promedio de proteína animal (como leche, suero de leche, gelatina, colágeno y proteínas de huevo) que está disponible para el consumo de cada persona en una población real. |

| Consumo per cápita de proteína vegetal | Es la cantidad promedio de proteína vegetal (como proteínas de soya, trigo, guisante, avena y cáñamo) que está disponible para el consumo de cada persona en una población real. |

| Quorn | Es una proteína microbiana fabricada utilizando micoproteína como ingrediente, en la que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de papa, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción a través de un proceso que se indica en el envase. |

| Listo para Comer | Se refiere a un producto alimenticio preparado o cocinado con anticipación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| RTD | Listo para Beber |

| RTS | Listo para Servir |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y sazonada, que puede ser fresca, ahumada o en escabeche y que generalmente se rellena en una tripa. |

| ����� | Es un sustituto de carne de origen vegetal elaborado a partir de gluten de trigo. |

| Cápsula blanda | Es una cápsula a base de gelatina con relleno líquido. |

| SPC | Concentrado de proteína de soya |

| SPI | Aislado de proteína de soya |

| Espirulina | Es una biomasa de cianobacterias que puede ser consumida por humanos y animales. |

| Estabilizador | Es un ingrediente añadido a los productos alimenticios para ayudar a mantener o mejorar su textura original y sus características físicas y químicas. |

| ���ܱ����Գٲ�����ó�� | Es el consumo o provisión de fuentes concentradas de nutrientes u otras sustancias que están destinadas a complementar los nutrientes en la dieta y están destinadas a corregir deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y alterar la sensación en boca y la textura de los productos alimenticios y de bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o masa y hacerlo más espeso, sin cambiar sustancialmente sus otras propiedades. |

| Grasa trans | También llamadas ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que ocurre naturalmente en pequeñas cantidades en la carne. |

| TSP | Proteína de soya texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de suero de leche |

| WPI | Aislado de proteína de suero de leche |

Metodología de Investigación

���ϲ����� sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión de literatura; junto con aportes de expertos primarios. Estas variables se confirman adicionalmente mediante modelos de regresión (donde sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción