Tamaño y �ʲ����پ������貹����ó�� del Mercado de Proteínas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 28.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.32% CAGR |

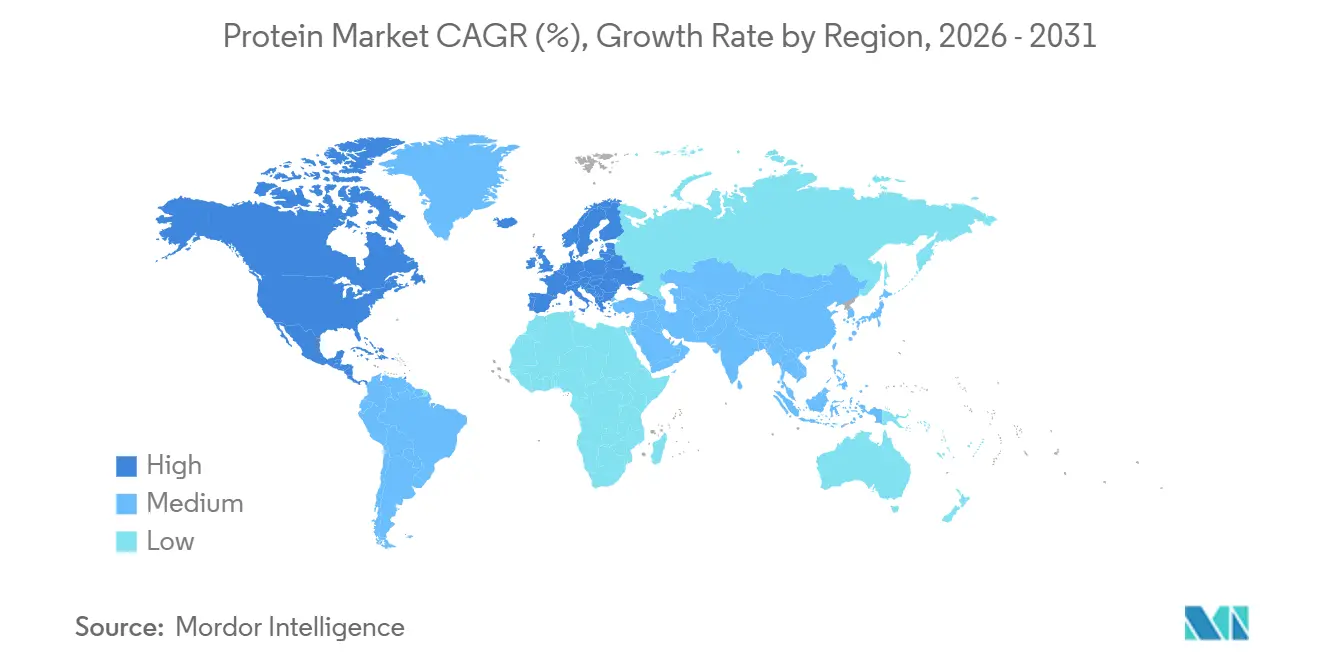

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

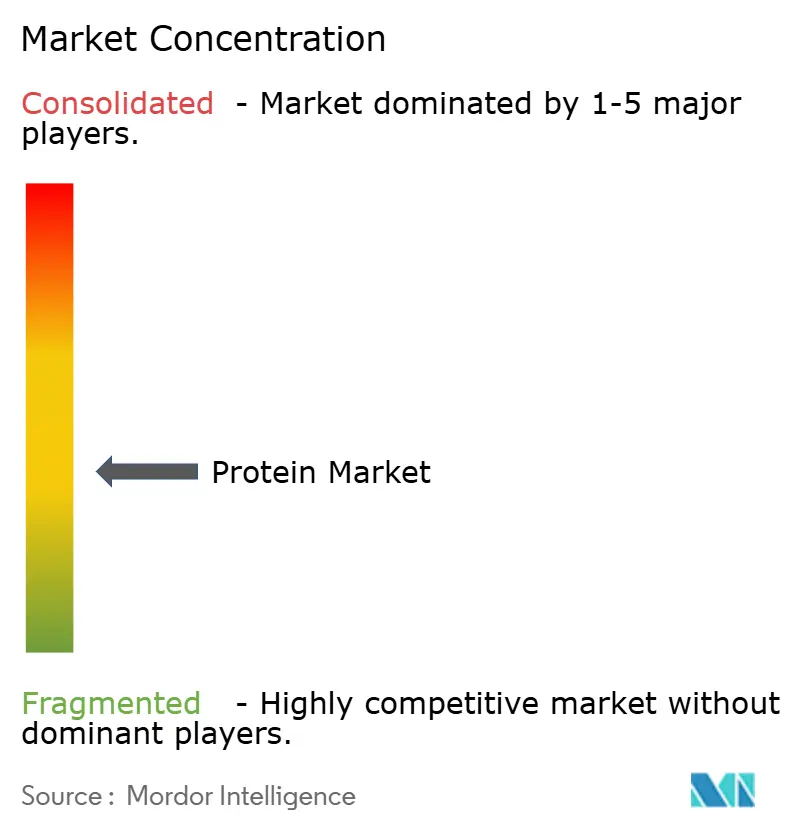

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteínas por ���ϲ�����

Se espera que el tamaño del mercado de proteínas crezca de USD 27,81 mil millones en 2025 a USD 28,32 mil millones en 2026 y se prevé que alcance USD 36,69 mil millones en 2031 a una CAGR del 5,32% durante 2026-2031. Esta trayectoria de crecimiento subraya un marcado desplazamiento de la demanda hacia aislados premium, hidrolizados e ingredientes derivados de la fermentación. Los principales impulsores incluyen el estatus GRAS de la FDA en 2024 para el suero de leche obtenido mediante fermentación de precisión, la creciente popularidad de las dietas basadas en plantas entre la emergente clase media de Asia, y una reformulación estratégica en los piensos acuícolas, que sustituye la harina de pescado tradicional por proteínas de insectos y algas para garantizar la estabilidad del suministro. A medida que los procesadores aprovechan las tecnologías enzimáticas y de membrana, se produce un notable desplazamiento desde los lácteos y la soja de uso general hacia proteínas especializadas, lo que genera márgenes más amplios. Sin embargo, los retrasos regulatorios han dado lugar a un mercado de dos niveles: mientras que las fuentes animales y vegetales establecidas dominan en volumen, las proteínas novedosas alcanzan precios premium, especialmente en nichos como la nutrición deportiva y las fórmulas infantiles. El panorama competitivo actual está marcado por estrategias que enfatizan la integración vertical para la eficiencia de costos, la hidrólisis propia para mejorar las declaraciones de rendimiento, y adquisiciones específicas como amortiguador frente a las fluctuaciones del mercado de materias primas.

Conclusiones Clave del Informe

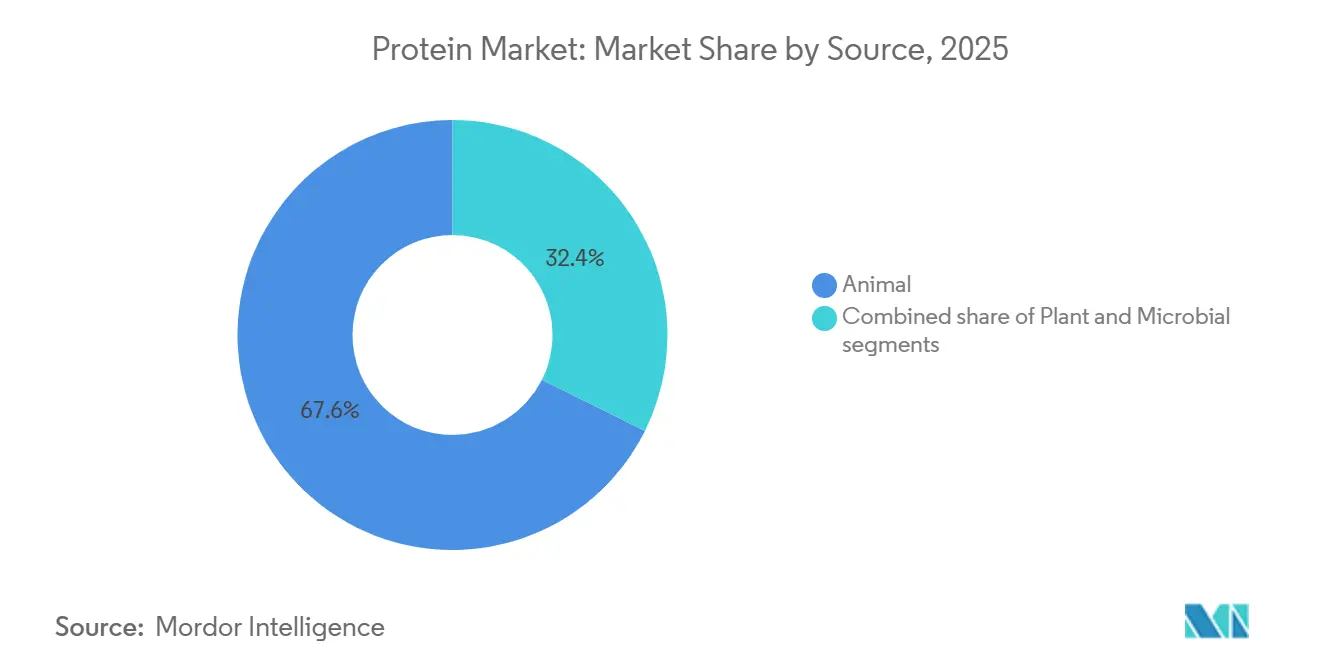

- Por Fuente, las proteínas de origen animal lideraron con el 66,96% de la participación del mercado de proteínas en 2025, mientras que las proteínas vegetales avanzan a una CAGR del 7,80% hasta 2031.

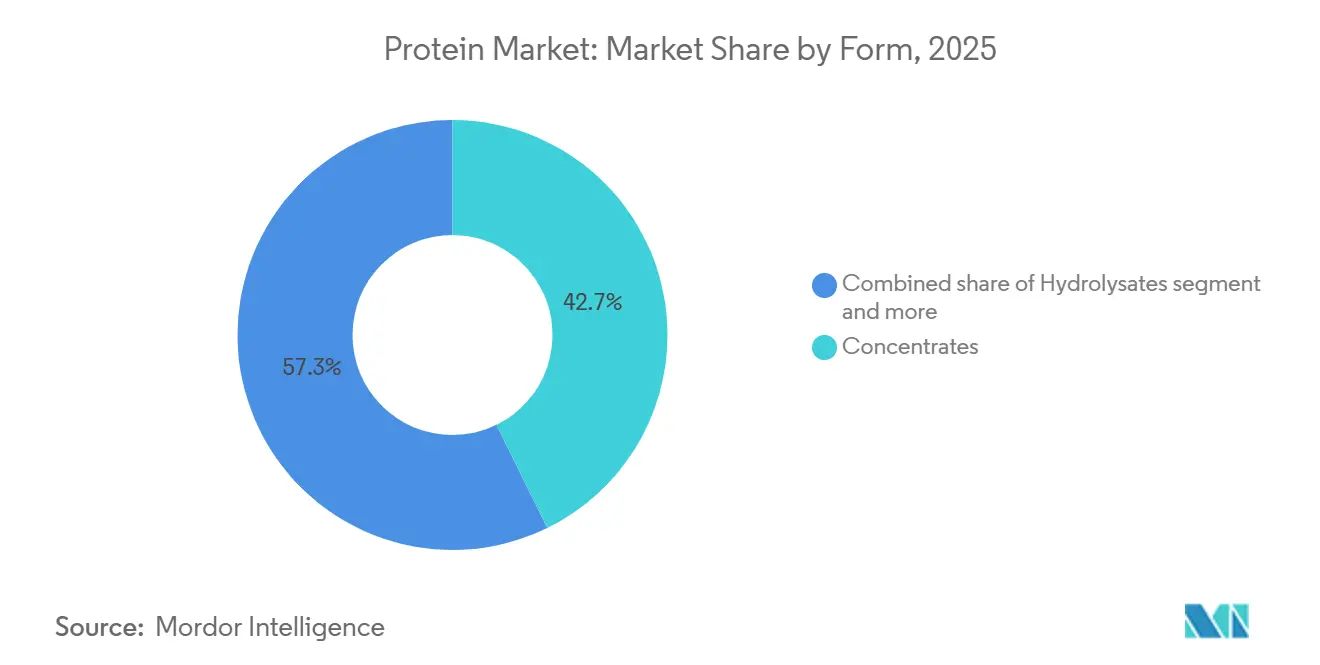

- Por Forma, los concentrados capturaron una participación del 42,74% del tamaño del mercado de proteínas en 2025, mientras que los hidrolizados registraron el crecimiento más rápido con una CAGR del 7,93% hasta 2031.

- Por ���������������ó��, los alimentos y bebidas representaron el 59,82% de los ingresos de 2025, mientras que se proyecta que los suplementos dietéticos y la nutrición deportiva registren una CAGR del 6,78% hasta 2031.

- Por geografía, América del Norte mantuvo el 35,43% de los ingresos globales en 2025, con ��������-�ʲ���í�ھ����� prevista para expandirse a una CAGR del 7,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Proteínas

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción generalizada de dietas altas en proteínas y nutrición deportiva | +1.2% | Global, con concentración en América del Norte, Europa y zonas urbanas de ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Rápida penetración de proteínas vegetales y alternativas en alimentos y bebidas | +1.5% | Global, liderado por América del Norte y Europa, se acelera en los centros urbanos de ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| ��ǰ��پ��ھ���������ó�� de proteínas en alimentos y bebidas funcionales | +0.8% | Global, con ganancias impulsadas por políticas en ��������-�ʲ���í�ھ����� (China, India) y América Latina | Mediano plazo (2-4 años) |

| Expansión de suplementos proteicos y formatos listos para beber | +0.7% | América del Norte y Europa como núcleo, con expansión hacia ��������-�ʲ���í�ھ����� y Oriente Medio | Corto plazo (≤ 2 años) |

| Escalado de la fermentación de precisión para proteínas lácteas sin origen animal | +0.6% | América del Norte y Europa con adopción temprana, y retraso regulatorio en ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Demanda de alimentos premium para mascotas y piensos acuícolas de proteínas novedosas | +0.5% | Global, con América del Norte y Europa liderando los alimentos premium para mascotas, y ��������-�ʲ���í�ھ����� dominando los piensos acuícolas | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Adopción generalizada de dietas altas en proteínas y nutrición deportiva

Las recomendaciones de ingesta de proteínas han pasado de los círculos deportivos al bienestar general. La posición de 2024 de la Sociedad Internacional de Nutrición Deportiva respalda de 1,6 a 2,2 gramos por kilogramo de peso corporal para adultos activos, impulsando la demanda de formatos de proteínas convenientes, según señala el Journal of the International Society of Sports Nutrition[1]Fuente: Lea Norton, "Position Stand: Protein and Exercise," Sociedad Internacional de Nutrición Deportiva, issn.net. La encuesta Protein Profile 2025 de Cargill muestra que el 68% de los consumidores globales buscan declaraciones de alto contenido proteico en alimentos envasados, frente al 54% en 2022. Sin embargo, solo el 41% confía en que las proteínas vegetales igualen los perfiles de aminoácidos, dividiendo la demanda entre aislados de suero para uso clínico y mezclas de guisante para categorías sensibles al precio. Las suscripciones directas al consumidor de proteína en polvo crecieron en 2024, evitando el comercio minorista y permitiendo a las marcas capturar márgenes mientras personalizan la cofortificación con leucina y creatina. Este cambio presiona a las cooperativas lácteas para que lancen plataformas de comercio electrónico o arriesguen perder cuota frente a marcas digitales que ofrecen pruebas genéticas y mezclas personalizadas. Los rastreadores de actividad física que estiman las necesidades de proteínas están sosteniendo la demanda de formatos listos para beber, especialmente en la región de ��������-�ʲ���í�ھ�����, donde la penetración de teléfonos inteligentes supera el 80% pero la infraestructura de venta minorista refrigerada es limitada.

Rápida penetración de proteínas vegetales y alternativas en alimentos y bebidas

En 2025, las proteínas vegetales ocuparon un lugar central, con los aislados de guisante superando a la soja en formulaciones libres de alérgenos y las proteínas de patata generando impacto en bebidas de etiqueta limpia. El Good Food Institute señaló 127 nuevos lanzamientos de productos de proteínas vegetales en el primer semestre de 2024. En particular, el 62% de estos productos utilizaron mezclas de guisante y arroz, imitando las proporciones de aminoácidos de cadena ramificada del suero. Este enfoque no solo aproxima el perfil de aminoácidos deseado, sino que también reduce la necesidad de fortificación sintética con leucina. La inauguración por parte de Roquette de una instalación de proteína de guisante de 120.000 toneladas métricas en Manitoba en 2024 subraya una postura optimista sobre el cultivo de leguminosas en América del Norte. Este movimiento tiene como objetivo satisfacer la creciente demanda evitando las subidas de precios que perturbaron los mercados de soja en 2022. Sin embargo, persisten desafíos: el enmascaramiento del sabor es un obstáculo. La plataforma TasteSense de Kerry Group, que emplea pretratamiento enzimático para mitigar los sabores desagradables en las proteínas de leguminosas, registró un aumento del 8 al 12% en los costos de ingredientes en 2025. Este incremento de precios ha limitado su adopción en aplicaciones de panadería sensibles al presupuesto. Mientras tanto, la estrategia De la Granja a la Mesa de la Unión Europea está impulsando a los estados miembros a obtener el 50% de la proteína de las comidas escolares de fuentes vegetales o alternativas para 2027. Esta iniciativa no solo garantiza un mercado para las proteínas de guisante y haba, sino que también pone de relieve posibles desafíos en la cadena de suministro, dado que los rendimientos de leguminosas europeas están por detrás de los estándares norteamericanos.

��ǰ��پ��ھ���������ó�� de proteínas en alimentos y bebidas funcionales

En 2025, la fortificación de proteínas pasó del ámbito de la nutrición deportiva a los productos convencionales. Los lanzamientos globales de productos enriquecidos con proteínas, incluidos café, agua con gas y cereales de desayuno, se dispararon a medida que las marcas buscaban capitalizar las declaraciones funcionales para obtener ingresos adicionales. A finales de 2024, el Consejo de Estado de China ordenó a los distritos escolares urbanos servir comidas con un mínimo de 20 gramos de proteína por porción. Esta directiva está impulsando inversiones nacionales en texturización de proteína de soja y aislamiento de proteína de guisante. Mientras tanto, en 2024, el Fondo Nacional de Desarrollo Deportivo de India destinó 500 millones de rupias para impulsar la producción nacional de proteína de guisante. Este movimiento tiene como objetivo reducir la dependencia de India de los aislados canadienses, que constituyen una parte importante del suministro nacional de proteínas vegetales. Los formuladores de bebidas se están orientando ahora hacia los péptidos de colágeno hidrolizado. Este cambio les permite lograr la fortificación de proteínas sin los desafíos de viscosidad que plantean los concentrados de suero. Como resultado, la demanda global de péptidos de colágeno aumentó un 22% en 2024. La tendencia hacia bebidas proteicas claras y estables en estantería requiere aislados con más del 95% de solubilidad a pH 3,5. Sin embargo, en 2024, solo el 18% de las proteínas vegetales comerciales cumplían este criterio, lo que limitaba las opciones de formulación y mantenía altos los precios de los aislados de suero estables en ácido.

Expansión de suplementos proteicos y formatos listos para beber

En 2025, las bebidas proteicas listas para beber capturaron una participación destacada del valor minorista de la nutrición deportiva, superando los formatos en polvo a medida que los consumidores que buscan conveniencia prefirieron el envasado individual, según la Beverage Marketing Corporation. Las tecnologías de procesamiento aséptico extendieron la vida útil a 12 meses sin refrigeración, permitiendo a las marcas penetrar en tiendas de conveniencia y máquinas expendedoras. El lanzamiento en 2024 por parte de Kerry Group de un sistema de proteína de suero microencapsulada abordó los problemas de sedimentación en bebidas listas para beber ácidas, aumentando la carga de proteínas de 15 gramos a 25 gramos por porción de 330 mililitros, compitiendo con la reconstitución en polvo. Sin embargo, los márgenes de las bebidas listas para beber se comprimieron a medida que proliferaron los co-envasadores. Las proteínas listas para beber de marca propia, con precios entre un 35 y un 40% más bajos que los equivalentes de marca, reclamaron el 19% de las ventas en supermercados de Estados Unidos en 2024, empujando a las marcas a diferenciarse con complementos funcionales como el monohidrato de creatina y la beta-alanina. El mercado de proteínas listas para beber de Oriente Medio creció un 47% en 2024, impulsado por lanzamientos durante el Ramadán de bebidas de suero con sabor a dátil que atienden las preferencias culturales y la demanda de proteínas tras el ayuno.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alergenicidad, etiqueta limpia y preocupaciones por los OGM en proteínas de soja y leguminosas | -0.4% | Global, con mayor sensibilidad en América del Norte y Europa | Mediano plazo (2-4 años) |

| Volatilidad de precios de materias primas y suministro de insumos lácteos y de soja | -0.6% | Global, con impacto agudo en ��������-�ʲ���í�ھ����� y América Latina | Corto plazo (≤ 2 años) |

| Los sabores desagradables y los desafíos de procesamiento generan costos más elevados | -0.3% | Global, afectando particularmente a las formulaciones a base de plantas en alimentos y bebidas | Mediano plazo (2-4 años) |

| Las aprobaciones regulatorias están ralentizando la adopción de proteínas de insectos y microbianas | -0.2% | Retraso regulatorio en América del Norte y ��������-�ʲ���í�ھ�����, Europa avanzando | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Alergenicidad, etiqueta limpia y preocupaciones por los OGM en proteínas de soja y leguminosas

En 2025, los operadores de servicios de alimentación buscaban cada vez más ingredientes libres de frutos secos, lácteos y soja, impulsando un aumento del 265% en el segmento de formulaciones libres de múltiples alérgenos. Sin embargo, la clasificación de la FDA de la proteína de soja como alérgeno alimentario importante limitó su incorporación en estas formulaciones[2]Fuente: Administración de Alimentos y Medicamentos de EE. UU., "Principales Alérgenos Alimentarios," fda.gov. Los grupos de defensa que promueven iniciativas de etiqueta limpia plantearon preocupaciones sobre la extracción con hexano, un método empleado en el 78% de los aislados comerciales de proteína de soja. Lo consideraron incompatible con las declaraciones de producto "natural". En respuesta, marcas como Clif Bar pivotaron hacia proteínas de guisante extraídas por vía acuosa, incluso con una prima de costo del 15 al 20%. La Unión Europea, en 2024, endureció sus umbrales de etiquetado de OGM. Redujeron la presencia permisible de organismos genéticamente modificados en productos orgánicos del 0,9% al 0,5%. Este movimiento intensificó las demandas de segregación en la cadena de suministro y aumentó los costos de cumplimiento para los importadores de proteína de soja en un 8% estimado[3]Fuente: Comisión Europea, "Actualización del Reglamento Orgánico 2024," europa.eu . Las proteínas de guisante y haba, generalmente no consideradas alérgenos importantes en muchas regiones, avanzaron en los mercados de fórmulas infantiles y nutrición clínica. Sin embargo, estudios de reactividad cruzada de 2024 revelaron epítopos de unión a IgE en proteínas de guisante, que podrían provocar reacciones en el 4 al 6% de las personas alérgicas a la soja, enturbiando la narrativa libre de alérgenos. Los proveedores de ingredientes están canalizando inversiones hacia la hidrólisis enzimática, con el objetivo de descomponer las proteínas alergénicas por debajo de 3 kilodaltons. Este umbral de peso molecular es conocido por reducir la inmunogenicidad. Sin embargo, este método incrementa los costos de producción entre USD 1,20 y USD 1,80 por kilogramo y puede producir péptidos amargos, lo que requiere un mayor enmascaramiento del sabor.

Volatilidad de precios de materias primas y suministro de insumos lácteos y de soja

En 2025, los precios de las proteínas lácteas cayeron un 18% interanual, gracias a condiciones climáticas favorables que impulsaron la producción de leche en Nueva Zelanda y la Unión Europea. Sin embargo, el índice de volatilidad de los futuros de concentrado de proteína de suero alcanzó un máximo de 5 años, señalando la inquietud de los operadores ante la demanda de importaciones chinas y la consolidación del hato lechero de Estados Unidos, según informaron el Servicio Nacional de Estadísticas Agrícolas del Departamento de Agricultura de EE. UU. y CME Group. Los precios de la soja subieron un 22% a principios de 2024 debido a las sequías en la región pampeana de Argentina. Sin embargo, a finales de año, retrocedieron un 14% a medida que Brasil amplió su superficie cultivada. Esta fluctuación de precios llevó a los compradores de ingredientes a cubrir el 70% de sus volúmenes anuales de proteína de soja, un aumento notable desde el 52% en 2023. El informe anual 2024 de Fonterra destacó que la volatilidad en los costos de insumos redujo los márgenes operativos de su división de ingredientes proteicos en 180 puntos básicos. En respuesta, la cooperativa pivotó la producción hacia hidrolizados de mayor margen, alejándose de los concentrados de uso general. Los productores de piensos acuícolas del Sudeste Asiático, dependientes de la proteína de soja importada para el 40% de sus formulaciones, sintieron el impacto cuando la depreciación del baht tailandés elevó los costos de la soja denominados en dólares en un 11% en 2024, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura. Para contrarrestar estos desafíos, los productores están recurriendo a estrategias como la contratación a plazo y la integración vertical. Un ejemplo ilustrativo: la adquisición por parte de Cargill en 2024 de una participación del 25% en una instalación ucraniana de procesamiento de guisante, una apuesta estratégica para asegurar un suministro de proteínas no derivadas de soja y reducir la vulnerabilidad ante los riesgos climáticos en América del Sur.

Análisis de Segmentos

Por Fuente: Las Proteínas Vegetales Capturan Volumen mientras la Fermentación Apunta al Margen

En 2025, las aprobaciones de la FDA para suero y caseína sin origen animal mediante fermentación de precisión posicionan a las proteínas microbianas para desafiar la participación de mercado del 66,96% de los lácteos, aunque la economía a escala comercial sigue siendo incierta. La instalación de Perfect Day en Singapur opera al 60% de capacidad debido a la reticencia de los clientes ante una prima de precio del 22% en comparación con el suero tradicional. Las proteínas vegetales, proyectadas para crecer a una CAGR del 7,80% hasta 2031, están reemplazando a la soja en aplicaciones sensibles a los alérgenos. Los aislados de guisante representan una parte destacada del volumen de proteínas vegetales en 2025, mientras que las proteínas de patata ganan terreno en bebidas de etiqueta limpia por su ausencia de sabores desagradables de leguminosas. Las proteínas animales, incluidas el suero, la caseína, el colágeno, la gelatina y el huevo, dominan la nutrición clínica y la recuperación deportiva debido a su superior contenido de leucina y puntuaciones de digestibilidad superiores al 95%, que las mezclas vegetales solo replican con fortificación sintética de aminoácidos. Las proteínas de insectos, clasificadas como fuentes animales, recibieron aprobaciones de la Autoridad Europea de Seguridad Alimentaria para polvos de grillo y larva de la harina en 2024, pero la aceptación del consumidor en los mercados occidentales sigue siendo inferior al 30%, limitando su uso a alimentos para mascotas y piensos acuícolas.

Las proteínas microbianas, las algas y la micoproteína tienen una pequeña participación del mercado en 2025, pero atraen inversiones significativas. AlgaPrime DHA de Corbion, aprobado para la alimentación del salmón noruego en 2024, ofrece una fuente de omega-3 no marina para mitigar los impactos en el suministro de harina de pescado. La expansión de la micoproteína de Quorn hacia Asia enfrenta retrasos ya que ������ó�� y Corea del Sur solicitan datos adicionales de seguridad de Fusarium venenatum. La proteína de cáñamo, legalizada para uso alimentario en la Unión Europea en 2024, está ganando popularidad en aplicaciones de panadería orgánica debido a su contenido de 8 gramos de fibra por porción de 30 gramos, que las marcas a base de plantas utilizan para justificar primas de precio. La proteína de arroz, anteriormente limitada a fórmulas infantiles hipoalergénicas, está entrando en la nutrición deportiva a medida que los procesos enzimáticos aumentan su contenido de leucina del 8% al 12%, reduciendo la brecha con el suero. Los péptidos de colágeno, derivados de fuentes bovinas y marinas, crecieron un 22% en 2024, impulsados por tendencias de belleza desde adentro que enfatizan la hidratación de la piel. Sin embargo, la prima de precio del colágeno marino de USD 18 a USD 25 por kilogramo restringe su adopción a cosméticos premium y bebidas funcionales.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Los Hidrolizados Obtienen Precios Premium a Pesar de los Desafíos de Amargor

En 2025, los concentrados mantuvieron una participación de mercado del 42,74%, impulsados por fabricantes de panadería y snacks conscientes de los costos que priorizan el contenido proteico sobre la solubilidad. Las presiones sobre los márgenes derivadas de la competencia de marcas propias están empujando a los proveedores hacia aislados y hidrolizados de valor añadido. Los hidrolizados, proyectados para crecer a una CAGR del 7,93% hasta 2031, ofrecen una absorción rápida de aminoácidos vinculada a una síntesis acelerada de proteínas musculares, justificando primas de precio del 40-60% sobre los concentrados en los canales de nutrición deportiva. En 2024, Arla Foods Ingredients lanzó Lacprodan HYDRO.Power, una proteína de suero de hidrólisis controlada con puntuaciones de amargor por debajo de los umbrales sensoriales. Las mezclas de enzimas propias aumentaron los costos de producción en un 18%, pero permitieron la formulación en bebidas claras y ácidas, anteriormente dominadas por aislados. Los aislados, que contribuyen con una participación notable de los ingresos basados en forma en 2025, se utilizan en aplicaciones que requieren más del 90% de pureza proteica, como batidos listos para beber y fórmulas infantiles, aunque los costos de filtración por membrana añaden entre USD 1,80 y USD 2,40 por kilogramo en comparación con los concentrados secados por pulverización.

En nutrición infantil, las fórmulas parcialmente hidrolizadas reducen el riesgo de alergenicidad y mejoran las tasas de vaciado gástrico, impulsando el crecimiento en volumen en 2024 a pesar del escrutinio regulatorio sobre las inconsistencias en el etiquetado del grado de hidrólisis. Los hidrolizados de colágeno, comercializados para la salud articular y la elasticidad de la piel, capturaron el 11% de los ingresos por hidrolizados en 2024, aunque las declaraciones de eficacia siguen siendo debatidas. Un metaanálisis de 2024 en el Journal of Cosmetic Dermatology encontró mejoras significativas en la hidratación de la piel solo con dosis diarias superiores a 10 gramos, un umbral que la mayoría de las bebidas funcionales no alcanza para controlar los costos. Los hidrolizados de proteínas vegetales enfrentan desafíos, ya que la escisión enzimática de las proteínas de guisante genera péptidos amargos si no se controla estrictamente, limitando la adopción a aplicaciones saladas donde los sabores umami enmascaran el amargor. Los concentrados dominan los piensos, donde el costo por unidad de nitrógeno supera la digestibilidad de la proteína, pero los formuladores de piensos acuícolas están cambiando a concentrados de proteína de insectos, que proporcionan co-beneficios de quitina para el desarrollo del exoesqueleto de los camarones.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por ���������������ó��: Los Suplementos Dietéticos Superan a los Alimentos a Medida que Escalan los Canales Directos al Consumidor

En 2025, los alimentos y bebidas representaron el 59,82% de los ingresos por aplicación. Se proyecta que los suplementos dietéticos y la nutrición deportiva crezcan a una CAGR del 6,78% hasta 2031, impulsados por modelos de suscripción directa al consumidor que permiten mezclas personalizadas de proteínas, creatina y colágeno. En 2024, la fortificación de proteínas entró en categorías convencionales, con café enriquecido con proteínas, agua con gas y cereales de desayuno aumentando un 29%. Las restricciones de formulación limitan la carga de proteínas a 5 a 8 gramos por porción en bebidas estables en estantería. Los productos lácteos y alternativas lácteas absorbieron el 22% del volumen de proteínas de alimentos y bebidas en 2024, impulsados por la popularidad del yogur griego y las marcas de leche de avena que se fortifican con proteína de guisante para igualar el referente de 8 gramos por taza de los lácteos. Los productos cárnicos y alternativas cárnicas, que dependen de las proteínas de soja y guisante para la textura y la unión, registraron caídas de volumen en 2024 a medida que el interés en las hamburguesas a base de plantas se estancó y las primas de precio sobre la carne molida se ampliaron al 35%.

En 2025, los piensos capturaron una participación significativa de los ingresos por aplicación, con los formuladores de piensos acuícolas reemplazando el 12% de la harina de pescado con proteínas de insectos y algas para estabilizar las cadenas de suministro ante la disminución de las capturas de anchoa frente a la costa de �ʱ��ú, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura. El cuidado personal y los cosméticos, un segmento de nicho del mercado, están creciendo a medida que los péptidos de colágeno y las proteínas de seda ganan terreno en sueros antienvejecimiento y tratamientos de reparación capilar, aunque las declaraciones de eficacia enfrentan escrutinio regulatorio. La nutrición infantil, regida por las normas del Codex Alimentarius, especifica proporciones de suero-caseína y perfiles de aminoácidos que limitan la flexibilidad de formulación, aunque las proteínas parcialmente hidrolizadas están penetrando en los segmentos hipoalergénicos donde las proteínas lácteas convencionales desencadenan reacciones adversas. Las comidas listas para comer y listas para cocinar incorporaron un 14% más de proteínas en 2024 frente a 2023, reflejando la demanda de saciedad y conveniencia, aunque los niveles de sodio necesarios para enmascarar los sabores desagradables de las proteínas vegetales entran en conflicto con el posicionamiento de etiqueta limpia. Los snacks, en particular las barritas y chips de proteínas, absorbieron el 9% del volumen de proteínas alimentarias en 2024, pero los desafíos de textura como la pérdida de crujiente y la masticabilidad limitan la carga de proteínas a 12 a 15 gramos por porción.

Análisis Geográfico

En 2025, América del Norte representó el 35,43% de los ingresos globales de proteínas, respaldada por una sólida infraestructura de proteína de suero y regulaciones de la FDA que agilizan las aprobaciones de nuevos ingredientes. Sin embargo, el crecimiento se está desacelerando debido a la saturación de la nutrición deportiva y las proteínas listas para beber de marca propia que reducen los márgenes de las marcas establecidas. Estados Unidos contribuyó con la mayor parte de los ingresos regionales, impulsado por un aumento del 34% en las suscripciones directas al consumidor de proteína en polvo en 2024 y una mayor demanda de nutrición clínica de una población envejecida. �䲹�Բ���á amplió su capacidad de procesamiento de proteína de guisante en un 18% en 2024 con la instalación de 120.000 toneladas métricas de Roquette en Manitoba, posicionándola para suministrar el 40% de los aislados de proteínas vegetales de América del Norte para 2027. El mercado de ��é�澱���� está dividido, con zonas urbanas adoptando la nutrición deportiva a base de suero y zonas rurales dependiendo de tortillas fortificadas con soja bajo mandatos gubernamentales que requieren 12 gramos de proteína por 100 gramos de masa. En Estados Unidos, la fermentación de precisión, liderada por el suero sin origen animal con estatus GRAS de la FDA de Perfect Day, está ganando terreno, aunque una prima de costo del 22% limita la adopción a marcas premium.

Se proyecta que ��������-�ʲ���í�ھ����� crezca a una CAGR del 7,56% hasta 2031, impulsada por la fortificación de proteínas en las comidas escolares de China y los subsidios de India para la capacidad nacional de proteína de guisante. China lideró los ingresos regionales en 2024, con hogares de clase media adoptando dietas altas en proteínas y Tmall reportando un crecimiento del 41% en las ventas de proteína de suero importada. El mercado de nutrición deportiva de India creció en 2024, respaldado por iniciativas gubernamentales de acondicionamiento físico y mezclas nacionales de suero y guisante con precios un 25% por debajo de las importaciones. El sector de piensos acuícolas del Sudeste Asiático reemplazó el 12% de la harina de pescado con proteínas de insectos en 2024 para contrarrestar la escasez de anchoa provocada por El Niño, según la FAO. ������ó�� y Corea del Sur enfrentaron retrasos regulatorios para proteínas novedosas, extendiendo los plazos de aprobación más allá de 12 meses en 2024. Australia y Nueva Zelanda, que exportan el 68% de su producción de proteínas lácteas, están invirtiendo en fermentación de precisión para mitigar los riesgos de suministro de leche relacionados con el clima, con startups que aseguraron subvenciones gubernamentales en 2024.

La adopción de proteínas vegetales en Europa se aceleró después de que la Autoridad Europea de Seguridad Alimentaria aprobara el polvo de grillo para consumo humano en 2024, permitiendo snacks y pasta de proteína de insectos, aunque la aceptación del consumidor sigue siendo inferior al 30%. Alemania y el Reino Unido, que lideran los ingresos regionales, se centran en proteínas de guisante y haba para cumplir el mandato De la Granja a la Mesa de la UE que requiere el 50% de la proteína de las comidas escolares de fuentes vegetales o alternativas para 2027. Ynsect de Francia, que produce 15.000 toneladas métricas de proteína de larva de la harina anualmente, aseguró acuerdos de suministro con Nestlé Purina y Mars Petcare en 2024, cubriendo una parte notable del suministro de proteínas para alimentos premium para perros en Europa. �����貹ñ�� e Italia están ampliando la producción de péptidos de colágeno para aplicaciones de belleza, con colágeno marino con precios de USD 18 a USD 25 por kilogramo. Polonia y los Países Bajos están emergiendo como centros de proteína de guisante debido a la proximidad a las regiones productoras de leguminosas y los menores costos laborales. En América del Sur, las exportaciones de proteína de soja de Brasil compiten con las cooperativas lácteas locales, mientras que la sequía de 2024 en Argentina redujo la producción de soja en un 22%, ajustando el suministro y elevando los precios. Oriente Medio y África siguen siendo dependientes de las importaciones, con las naciones del Consejo de Cooperación del Golfo obteniendo aislados de suero para nutrición clínica y el sector acuícola de ���ܻ�á�ڰ������� adoptando proteínas de insectos para reducir la dependencia de la harina de pescado importada.

Panorama Competitivo

El mercado global de proteínas exhibe una concentración moderada, con los principales actores como Archer-Daniels-Midland, Cargill, Glanbia, Kerry Group y Fonterra controlando una participación importante de los ingresos en 2025. Sin embargo, el mercado sigue siendo fragmentado, especialmente en los segmentos especializados donde las startups de fermentación de precisión y los procesadores regionales de proteína de guisante compiten a través de la innovación más que de la escala. La integración vertical es una estrategia clave para los actores establecidos. Por ejemplo, la adquisición por parte de Cargill en 2024 de una participación del 25% en una instalación ucraniana de procesamiento de guisante asegura un suministro de proteínas no derivadas de soja y mitiga los riesgos vinculados al clima en América del Sur. De manera similar, Archer-Daniels-Midland está ampliando su capacidad de texturización de proteína de soja en Illinois para fortalecer su posición en las aplicaciones de alternativas cárnicas. Glanbia y Kerry están capitalizando las patentes de hidrólisis propias para capturar primas en nutrición deportiva. El lanzamiento en 2024 por parte de Glanbia de un hidrolizado enriquecido con leucina, que ofrece una tasa de absorción un 40% más rápida que el suero estándar, es un desarrollo notable validado por ensayos clínicos de terceros. Mientras tanto, plataformas de fermentación de precisión como Perfect Day, The EVERY Company e Imagindairy recaudaron más de USD 700 millones en 2024, pero enfrentan presiones sobre los márgenes debido a una caída del 18% interanual en los precios de los lácteos, reduciendo la brecha de costos entre las proteínas recombinantes y las convencionales.

Las oportunidades emergentes se concentran en proteínas libres de alérgenos, de etiqueta limpia y resistentes al clima. La proteína de patata, que evita las clasificaciones de alérgenos importantes y ofrece un sabor neutro, está ganando terreno en bebidas, donde las proteínas de guisante a menudo introducen sabores desagradables. Sin embargo, la capacidad de procesamiento global de proteína de patata sigue siendo un 40% inferior a la demanda. Los proveedores de proteínas de insectos como Ynsect y Protix están pivotando desde los alimentos humanos hacia los alimentos para mascotas y los piensos acuícolas, donde las barreras regulatorias son menores y las declaraciones de sostenibilidad se alinean con el posicionamiento de marcas premium. Para protegerse contra la volatilidad de las materias primas, los proveedores de ingredientes están adquiriendo plataformas de proteínas microbianas. Por ejemplo, la adquisición de una participación minoritaria por parte de dsm-firmenich en 2025 en un productor de micoproteína diversifica su cartera más allá de las soluciones derivadas de lácteos y posiciona a la empresa para las aprobaciones regulatorias en los mercados de ��������-�ʲ���í�ھ�����.

La adopción de tecnología en el mercado de proteínas se centra en el enmascaramiento del sabor, la mejora de la solubilidad y la reducción de costos. La plataforma TasteSense de Kerry Group, que combina la inactivación enzimática con la encapsulación de sabores naturales, fue licenciada a 14 fabricantes de alimentos en 2024. Esta licencia generó ingresos recurrentes por regalías, compensando los costos de investigación y desarrollo. Actores más pequeños como PURIS y Axiom Foods están disrumpiendo el mercado asegurando acuerdos de suministro a largo plazo con grandes marcas alimentarias. Estas empresas aprovechan las certificaciones no OGM y orgánicas, que obtienen precios premium en los mercados de América del Norte y Europa, desafiando el dominio de los actores más grandes.

Líderes de la Industria de Proteínas

Archer Daniels Midland Company

Fonterra Co-operative Group Limited

International Flavors & Fragrances Inc.

Kerry Group PLC

Royal FrieslandCampina N.V

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: dsm-firmenich adquirió una participación minoritaria en un productor europeo de micoproteína por una suma no revelada, diversificando su cartera de proteínas más allá de los ingredientes derivados de lácteos y posicionando a la empresa para capitalizar las aprobaciones regulatorias de proteínas basadas en Fusarium venenatum en los mercados de ��������-�ʲ���í�ھ�����. La transacción incluye acuerdos de intercambio de tecnología que otorgan a dsm-firmenich acceso a procesos de fermentación propios optimizados para sustratos de glucosa de bajo costo.

- Diciembre de 2024: Roquette puso en marcha una instalación de procesamiento de proteína de guisante de 120.000 toneladas métricas en Manitoba, �䲹�Բ���á, representando una inversión superior a USD 400 millones y posicionando a la empresa para suministrar el 40% de los aislados de proteínas vegetales de América del Norte para 2027. La instalación incorpora tecnología de clasificación por aire que reduce los sabores desagradables y produce aislados de sabor neutro adecuados para bebidas claras.

- Noviembre de 2024: Arla Foods Ingredients lanzó Lacprodan HYDRO.Power, una proteína de suero de hidrólisis controlada con puntuaciones de amargor por debajo de los umbrales sensoriales, permitiendo la formulación en bebidas claras y ácidas. El producto requirió mezclas de enzimas propias que aumentaron los costos de producción en un 18%, pero desbloquearon precios premium en los canales de nutrición deportiva.

Alcance del Informe del Mercado Global de Proteínas

Las proteínas se refieren a sustancias derivadas de fuentes naturales (animales, vegetales o microbianas) que han sido aisladas o concentradas mediante procesamiento para ser utilizadas como aditivos en otros productos. El mercado de proteínas está segmentado por fuente, forma, aplicación y geografía. Por fuente, el mercado está segmentado en animal, microbiano y vegetal. Las fuentes animales se segmentan adicionalmente en Caseína y Caseinatos, ��DZ�á����Դ�, Proteína de Huevo, Gelatina, Proteína de Insecto, Proteína de Leche, Proteína de Suero y Otras Proteínas Animales. Las fuentes microbianas se segmentan adicionalmente en Proteína de Algas y �Ѿ����DZ���dzٱ�í�Բ�. De manera similar, las fuentes vegetales se segmentan en Proteína de ��áñ������, Proteína de Guisante, Proteína de Patata, Proteína de Arroz, Proteína de Soja, Proteína de Trigo y Otras Proteínas Vegetales. Por forma, el mercado está segmentado en Concentrados, Aislados, Hidrolizados y Otras Formas. Por aplicación, el mercado está segmentado en Alimentos y Bebidas, Cuidado Personal y Cosméticos, Piensos, Suplementos Dietéticos y Nutrición Deportiva. El segmento de Alimentos y Bebidas se segmenta adicionalmente en �ʲ��Բ�����í��, Bebidas, Cereales de Desayuno, Condimentos/Salsas, ��DzԴھ��ٱ��í��, Productos Lácteos y Alternativas Lácteas, Productos Cárnicos/Aves/Mariscos y Alternativas Cárnicas, Productos Alimentarios Listos para Comer/Listos para Cocinar, Snacks, Nutrición Infantil y Otras Aplicaciones de Alimentos y Bebidas. Por geografía, el mercado está segmentado en América del Norte, Europa, ��������-�ʲ���í�ھ�����, América del Sur y Oriente Medio y África. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas).

| Animal | Caseína y Caseinatos |

| ��DZ�á����Դ� | |

| Proteína de Huevo | |

| Gelatina | |

| Proteína de Insecto | |

| Proteína de Leche | |

| Proteína de Suero | |

| Otras Proteínas Animales | |

| Microbiano | Proteína de Algas |

| �Ѿ����DZ���dzٱ�í�Բ� | |

| Vegetal | Proteína de ��áñ������ |

| Proteína de Guisante | |

| Proteína de Patata | |

| Proteína de Arroz | |

| Proteína de Soja | |

| Proteína de Trigo | |

| Otras Proteínas Vegetales |

| Concentrados |

| Aislados |

| Hidrolizados |

| Otras Formas |

| Alimentos y Bebidas | �ʲ��Բ�����í�� |

| Bebidas | |

| Cereales de Desayuno | |

| Condimentos/Salsas | |

| ��DzԴھ��ٱ��í�� | |

| Productos Lácteos y Alternativas Lácteas | |

| Productos Cárnicos/Aves/Mariscos y Alternativas Cárnicas | |

| Productos Alimentarios Listos para Comer/Listos para Cocinar | |

| Snacks | |

| Nutrición Infantil | |

| Otras Aplicaciones de Alimentos y Bebidas | |

| Cuidado Personal y Cosméticos | |

| Piensos | |

| Suplementos Dietéticos y Nutrición Deportiva |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Suecia | |

| ����������� | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Sur | Brasil |

| Argentina | |

| �ʱ��ú | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | ���ܻ�á�ڰ������� |

| Nigeria | |

| Egipto | |

| Marruecos | |

| �ճܰ����í�� | |

| Resto de Oriente Medio y África |

| Fuente | Animal | Caseína y Caseinatos |

| ��DZ�á����Դ� | ||

| Proteína de Huevo | ||

| Gelatina | ||

| Proteína de Insecto | ||

| Proteína de Leche | ||

| Proteína de Suero | ||

| Otras Proteínas Animales | ||

| Microbiano | Proteína de Algas | |

| �Ѿ����DZ���dzٱ�í�Բ� | ||

| Vegetal | Proteína de ��áñ������ | |

| Proteína de Guisante | ||

| Proteína de Patata | ||

| Proteína de Arroz | ||

| Proteína de Soja | ||

| Proteína de Trigo | ||

| Otras Proteínas Vegetales | ||

| Forma | Concentrados | |

| Aislados | ||

| Hidrolizados | ||

| Otras Formas | ||

| ���������������ó�� | Alimentos y Bebidas | �ʲ��Բ�����í�� |

| Bebidas | ||

| Cereales de Desayuno | ||

| Condimentos/Salsas | ||

| ��DzԴھ��ٱ��í�� | ||

| Productos Lácteos y Alternativas Lácteas | ||

| Productos Cárnicos/Aves/Mariscos y Alternativas Cárnicas | ||

| Productos Alimentarios Listos para Comer/Listos para Cocinar | ||

| Snacks | ||

| Nutrición Infantil | ||

| Otras Aplicaciones de Alimentos y Bebidas | ||

| Cuidado Personal y Cosméticos | ||

| Piensos | ||

| Suplementos Dietéticos y Nutrición Deportiva | ||

| �ұ�Dz�������í�� | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Suecia | ||

| ����������� | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Sur | Brasil | |

| Argentina | ||

| �ʱ��ú | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | ���ܻ�á�ڰ������� | |

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio y África | ||

�ٱ�ھ��Ծ�����ó�� de mercado

- Usuario Final - El Mercado de Ingredientes Proteicos opera sobre una base B2B. Los fabricantes de Alimentos, Bebidas, Suplementos, Piensos y Cuidado Personal y Cosméticos se consideran usuarios finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero líquido/seco para ser utilizado como agente aglutinante o espesante u otras aplicaciones no proteicas.

- Tasa de Penetración - La Tasa de Penetración se define como el porcentaje del Volumen del Mercado de Usuario Final Fortificado con Proteínas en el Volumen Total del Mercado de Usuario Final.

- Contenido Medio de Proteínas - El contenido medio de proteínas es el contenido proteico promedio presente por cada 100 g de producto fabricado por todas las empresas de usuarios finales consideradas en el alcance de este informe.

- Volumen del Mercado de Usuario Final - El volumen del mercado de usuario final es el volumen consolidado de todos los tipos y formas de productos de usuario final en el país o región.

| Palabra clave | �ٱ�ھ��Ծ�����ó�� |

|---|---|

| Alfa-lactoalbúmina (α-�������ٴDz�����ú�����Բ�) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| �������Դ�á������� | Es un compuesto orgánico que contiene grupos funcionales tanto amino como ácido carboxílico, necesarios para la síntesis de proteínas corporales y otros compuestos nitrogenados importantes, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente verduras con vapor o agua hirviendo. |

| BRC | Consorcio Minorista Británico |

| Mejorador de pan | Es una mezcla a base de harina de varios componentes con propiedades funcionales específicas diseñadas para modificar las características de la masa y conferir atributos de calidad al pan. |

| BSF | Mosca Soldado Negro |

| Caseinato | Es una sustancia producida al añadir un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmunitaria a la ingesta de gluten, una proteína que se encuentra en el trigo, la cebada y el centeno. |

| Calostro | Es un fluido lácteo que liberan los mamíferos que han dado a luz recientemente, antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido proteico que oscila entre el 40 y el 90% en peso. |

| Base de proteína seca | Se refiere al porcentaje de "proteína pura" presente en un suplemento después de que el agua que contiene se elimina completamente mediante calor. |

| Suero seco | Es el producto resultante del secado del suero fresco que ha sido pasteurizado y al que no se ha añadido ningún conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, que incluye ovoalbúmina, ovomucoide, ovoglobulina, conalbúmina, vitelina y vitelenina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos que son inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de EE. UU. |

| ����ٰ��ܲ���ó�� | Es el proceso de forzar ingredientes mezclados blandos a través de una abertura en una placa perforada o matriz diseñada para producir la forma requerida. El alimento extruido se corta a un tamaño específico mediante cuchillas. |

| Fava | También conocida como haba, es otro nombre para las judías amarillas partidas. |

| FDA | Administración de Alimentos y Medicamentos |

| Laminado | Es un proceso en el que típicamente un grano de cereal (como maíz, trigo o arroz) se descompone en sémola, se cocina con sabores y jarabes, y luego se prensa en copos entre rodillos enfriados. |

| Agente espumante | Es un ingrediente alimentario que hace posible formar o mantener una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicios de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| ��ǰ��پ��ھ���������ó�� | Es la adición deliberada de micronutrientes que no se encuentran en ellos de forma natural o que se pierden durante el procesamiento, para mejorar el valor nutricional de un producto alimentario. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India |

| Agente gelificante | Es un ingrediente que funciona como estabilizador y espesante para proporcionar espesor sin rigidez mediante la formación de un gel. |

| GHG | Gas de Efecto Invernadero |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| ��áñ������ | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada exponiendo la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complejas en piezas más pequeñas. Su procesamiento facilita y acelera la digestión. |

| �ᾱ��Dz��������é�Ծ����� | Se refiere a una sustancia que provoca menos reacciones alérgicas. |

| Aislado | Es la forma más pura y procesada de proteína que ha sido sometida a separación para obtener una fracción proteica pura. Típicamente contiene ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que ayuda a formar el cabello, las uñas y la capa exterior de la piel. |

| �������ٴDz�����ú�����Բ� | Es la albúmina contenida en la leche y obtenida del suero. |

| Lactoferrina | Es una glicoproteína de unión al hierro que está presente en la leche de la mayoría de los mamíferos. |

| Lupino | Son las semillas de leguminosas amarillas del género Lupinus. |

| Millennial | También conocido como Generación Y o Gen Y, se refiere a las personas nacidas entre 1981 y 1996. |

| �ѴDzԴDz�á���ٰ������� | Se refiere a un animal con un estómago de un solo compartimento. Ejemplos de monogástricos incluyen humanos, aves de corral, cerdos, caballos, conejos, perros y gatos. La mayoría de los monogástricos generalmente son incapaces de digerir gran parte de los materiales alimenticios con celulosa, como los pastos. |

| MPC | Concentrado de proteína de leche |

| MPI | Aislado de proteína de leche |

| MSPI | Aislado de proteína de soja metilada |

| �Ѿ����DZ���dzٱ�í�Բ� | La micoproteína es una forma de proteína unicelular, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| ���ٰܳ������Dz���é�پ����� | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para cuidar la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una condición médica en la que los huesos se vuelven frágiles y quebradizos por la pérdida de tejido, típicamente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por digestibilidad de proteínas (PDCAAS) es un método para evaluar la calidad de una proteína basándose tanto en los requisitos de aminoácidos de los humanos como en su capacidad para digerirla. |

| Consumo per cápita de proteína animal | Es la cantidad promedio de proteína animal (como proteínas de leche, suero, gelatina, colágeno y huevo) que está disponible para el consumo de cada persona en una población real. |

| Consumo per cápita de proteína vegetal | Es la cantidad promedio de proteína vegetal (como proteínas de soja, trigo, guisante, avena y cáñamo) que está disponible para el consumo de cada persona en una población real. |

| Quorn | Es una proteína microbiana fabricada utilizando micoproteína como ingrediente, en la que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar | Se refiere a productos alimentarios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción mediante un proceso indicado en el envase. |

| Listo para Comer | Se refiere a un producto alimentario preparado o cocinado con antelación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| RTD | Listo para Beber |

| RTS | Listo para Servir |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y sazonada, que puede ser fresca, ahumada o en escabeche, y que generalmente se embute en una tripa. |

| ����á�� | Es un sustituto cárnico a base de plantas elaborado con gluten de trigo. |

| Cápsula blanda | Es una cápsula a base de gelatina con relleno líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Aislado de proteína de soja |

| Espirulina | Es una biomasa de cianobacterias que puede ser consumida por humanos y animales. |

| Estabilizador | Es un ingrediente añadido a los productos alimentarios para ayudar a mantener o mejorar su textura original y sus características físicas y químicas. |

| ���ܱ����Գٲ�����ó�� | Es el consumo o provisión de fuentes concentradas de nutrientes u otras sustancias destinadas a complementar los nutrientes de la dieta y corregir deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y alterar la sensación en boca y la textura de los productos alimentarios y de bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o masa y hacerlo más espeso, sin alterar sustancialmente sus otras propiedades. |

| Grasa trans | También llamadas ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce naturalmente en pequeñas cantidades en la carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de suero |

| WPI | Aislado de proteína de suero |

Metodología de Investigación

���ϲ����� sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (del sector y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción