Tamaño y �ʲ����پ������貹����ó�� del Mercado de Proteína de Suero de Leche

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

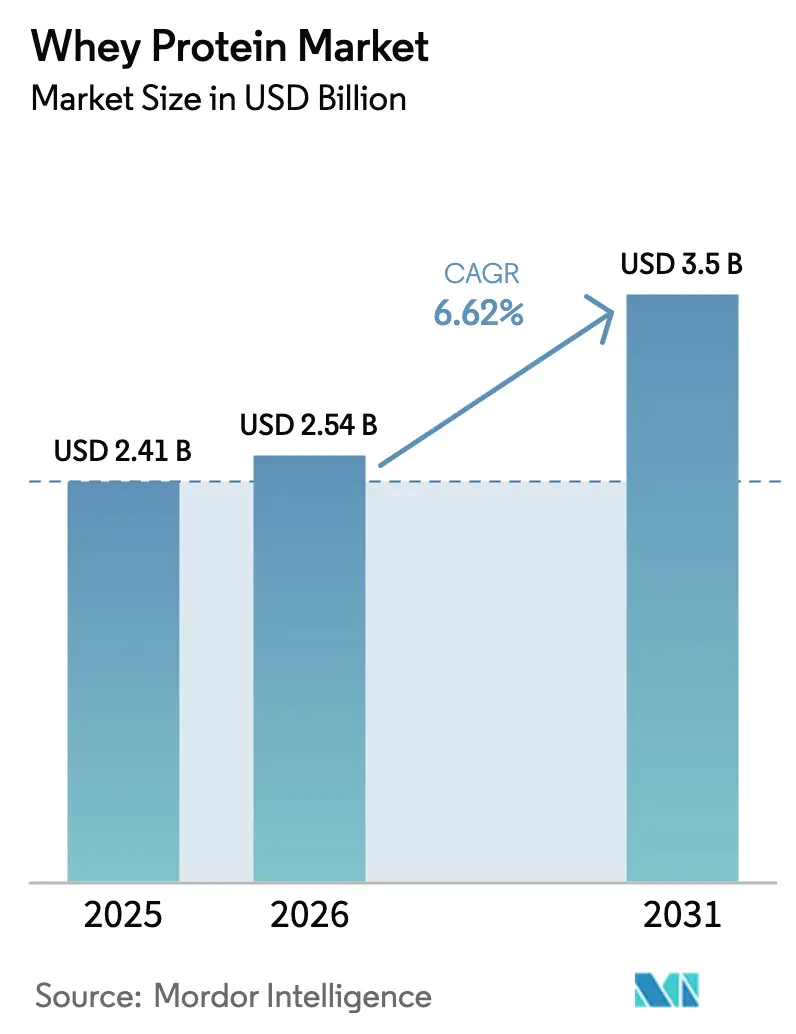

| Tamaño del Mercado (2026) | 2.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.62% CAGR |

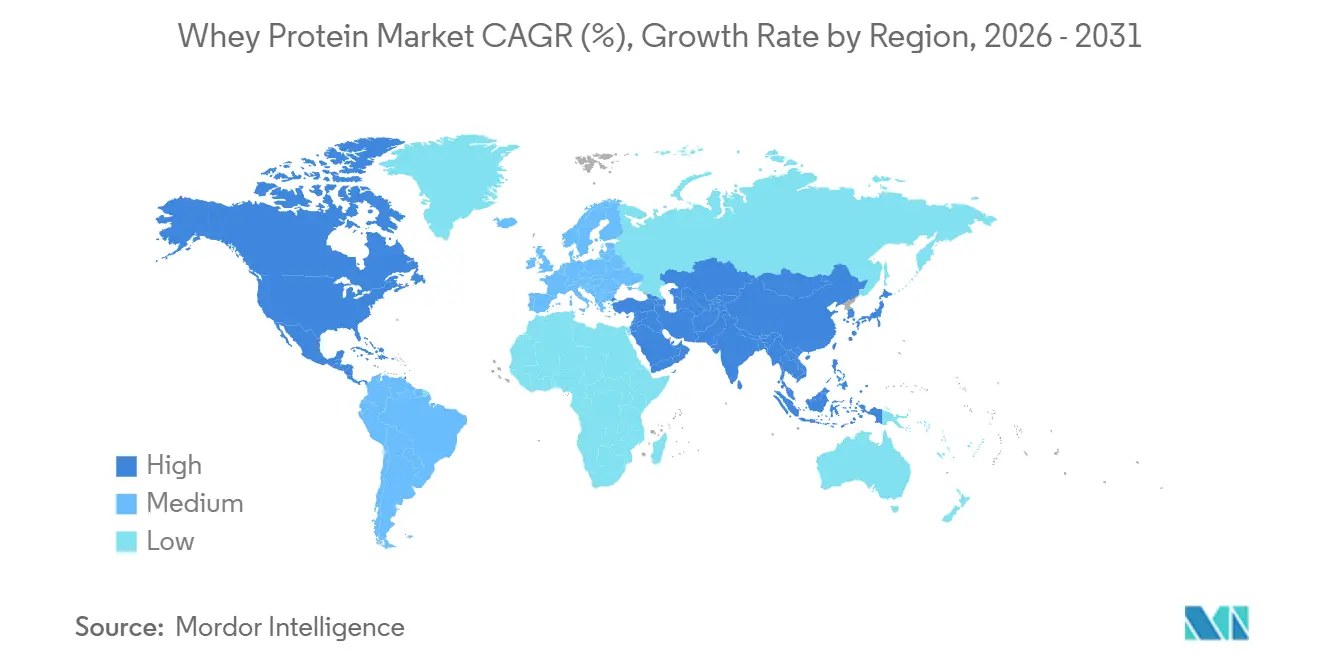

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

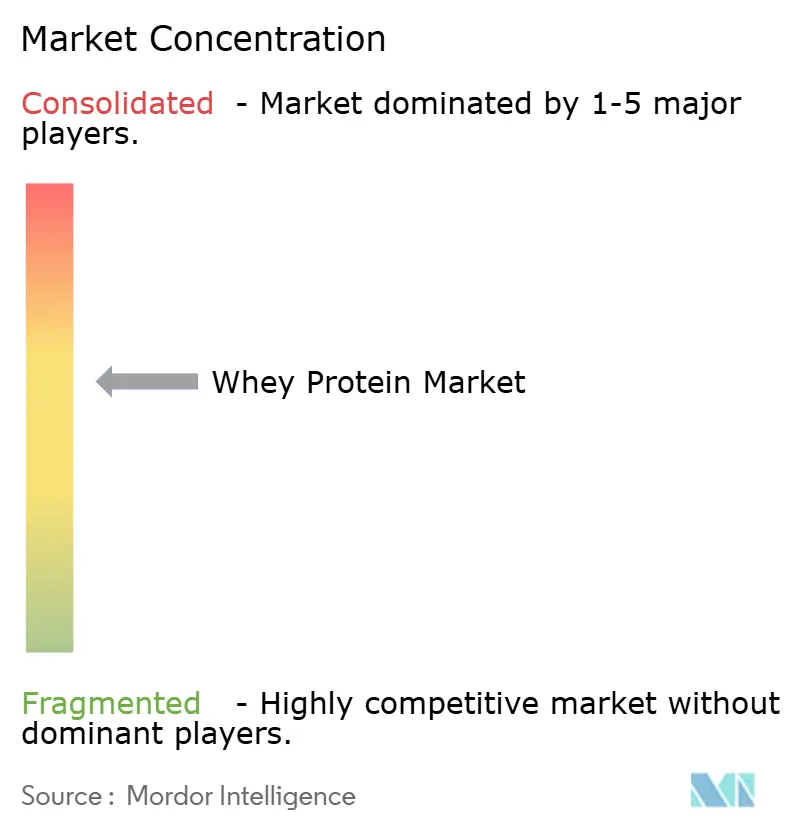

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína de Suero de Leche por ���ϲ�����

Se espera que el tamaño del mercado de proteína de suero de leche crezca de USD 2.410 millones en 2025 a USD 2.540 millones en 2026, y se prevé que alcance USD 3.500 millones en 2031 a una CAGR del 6,62% durante el período 2026-2031. Este crecimiento se atribuye en gran medida a cambios en la combinación de valor más que al volumen puro. Los procesadores adoptan cada vez más líneas de separación por membranas, canalizando el suero de leche líquido hacia aislados e hidrolizados de mayor margen. Estos productos premium tienen una alta demanda por parte de marcas en nutrición deportiva, fórmula infantil y nutrición clínica. Gracias a un excedente récord de queso en los EE. UU., la producción mensual de suero de leche aumentó de 93,6 millones de libras en enero de 2024 a 97,8 millones de libras en diciembre de 2024[1]Fuente: Servicio Nacional de Estadísticas Agrícolas del Departamento de Agricultura de los Estados Unidos, "Resumen de Productos Lácteos 2024," usda.gov. Este excedente no solo mantiene los costos de insumos competitivos, sino que también permite a los fabricantes redirigir los flujos hacia estos productos premium sin elevar los precios de venta, tal como lo destacó el Departamento de Agricultura de los Estados Unidos. Tendencias como las preferencias por etiquetas limpias, la introducción de bebidas de suero de leche transparentes y las marcas de venta directa al consumidor que muestran resultados de pruebas de terceros refuerzan una narrativa premium. Esta narrativa está ampliando el atractivo de la proteína de suero de leche más allá de los culturistas, hacia un público más amplio de consumidores de bienestar general. A medida que se intensifica la competencia, gigantes de la industria como Fonterra, Glanbia y Arla Foods están estableciendo centros de proteínas de miles de millones de dólares. Mientras tanto, los especialistas regionales y los competidores de proteínas vegetales enfatizan la sostenibilidad. Esto ha convertido la innovación en procesos, la trazabilidad y el enmascaramiento de sabores en campos de batalla fundamentales dentro del mercado de proteína de suero de leche.

Conclusiones Clave del Informe

- Por tipo de producto, el concentrado de proteína de suero de leche lideró con el 58,96% de los ingresos en 2025; se proyecta que los aislados de proteína de suero de leche se expandan a una CAGR del 4,80% hasta 2031.

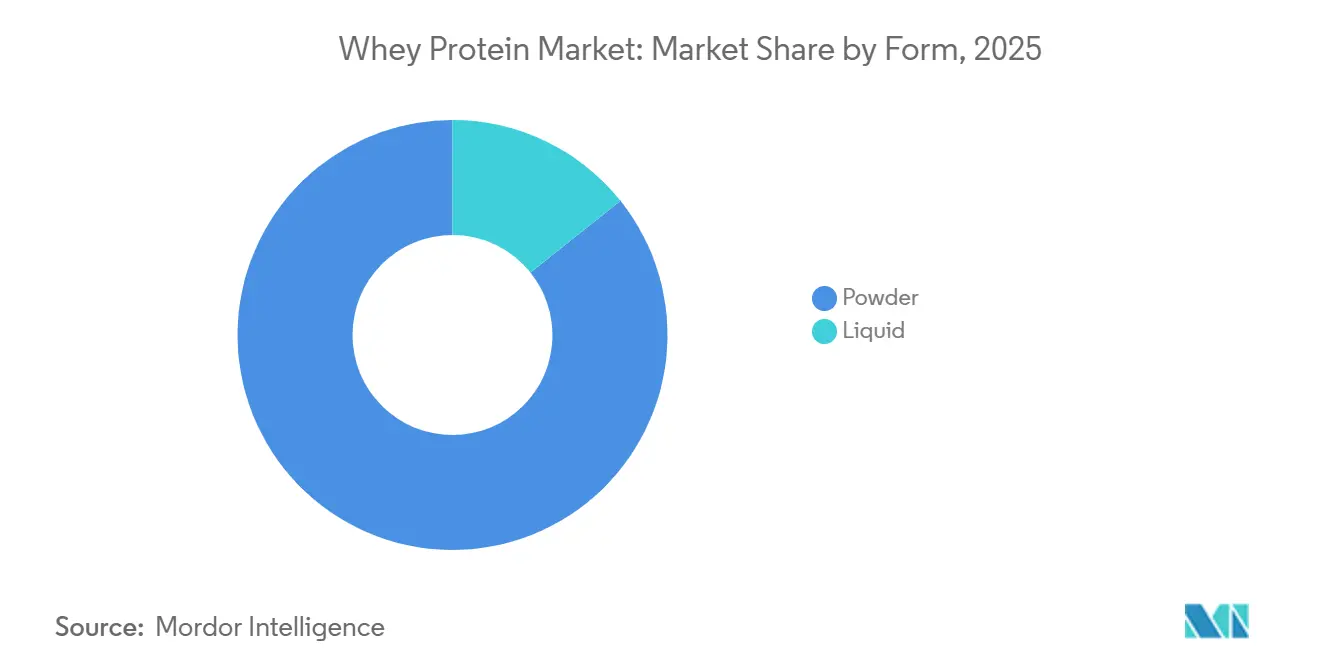

- Por forma, los polvos dominaron con una participación del 85,74% del mercado de proteína de suero de leche en 2025, mientras que los líquidos registran una CAGR del 4,93% hasta 2031.

- Por aplicación, los alimentos y bebidas representaron el 58,42% del tamaño del mercado de proteína de suero de leche en 2025, mientras que los suplementos avanzan a una CAGR del 5,78% hasta 2031.

- Por geografía, América del Norte mantuvo el 36,43% de los ingresos en 2025, aunque ��������-�ʲ���í�ھ����� está preparada para una CAGR del 5,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Proteína de Suero de Leche

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de productos de nutrición deportiva con alto contenido proteico | +1.8% | Global, con concentración en América del Norte, Europa y ��������-�ʲ���í�ھ����� urbana | Mediano plazo (2-4 años) |

| Uso creciente en alimentos y bebidas funcionales y enriquecidos | +1.2% | Global, particularmente América del Norte, Europa y mercados emergentes de ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Creciente penetración en nutrición infantil en mercados emergentes | +1.5% | ��������-�ʲ���í�ھ����� (China, India, Sudeste Asiático), Oriente Medio y África, América del Sur | Largo plazo (≥ 4 años) |

| Tecnología de micro-/ultrafiltración que permite bebidas de suero de leche transparentes | +0.9% | Global, liderado por América del Norte y Europa, la adopción se extiende a ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| El excedente de producción de queso reduce los costos de materias primas | +0.7% | América del Norte (Estados Unidos principalmente), con repercusión en los precios globales | Corto plazo (≤ 2 años) |

| Las marcas de venta directa al consumidor en línea impulsan la demanda de aislados premium con sabor | +0.6% | América del Norte, Europa, ��������-�ʲ���í�ھ����� urbana | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Creciente demanda de productos de nutrición deportiva con alto contenido proteico

La nutrición deportiva ha pasado de ser un nicho centrado en el culturismo a convertirse en una tendencia de bienestar general, con el contenido proteico impulsando ahora las compras en diversos grupos demográficos. En los EE. UU., el 27% de los consumidores prioriza el alto contenido proteico en sus elecciones de alimentos y bebidas. Además, las proyecciones indican que el mercado de proteínas de los EE. UU. alcanzará los USD 9.700 millones en 2032, según se destaca en la descripción general del negocio de Ingredientes de Fonterra. Esta evolución refleja cambios significativos en el estilo de vida: el auge del trabajo remoto, los horarios de gimnasio flexibles y la influencia de las personalidades del fitness en las redes sociales han hecho que la suplementación diaria de proteínas sea algo habitual, extendiendo su atractivo más allá de los atletas de élite. El aislado de proteína de suero de leche, con un contenido proteico del 90-92% y digestión rápida, se ha convertido en la opción preferida para la recuperación post-entrenamiento y los batidos de sustitución de comidas. Actualmente supera a los concentrados de menor pureza en las ofertas premium. El giro de la industria hacia una marca de "estilo de vida activo", centrada en los deportistas ocasionales más que en los atletas de élite, ha ampliado el alcance del mercado. En respuesta, los fabricantes están introduciendo sobres individuales, opciones listas para beber y sabores innovadores como caramelo salado, matcha y café frío. Estas iniciativas atienden a los consumidores más jóvenes que buscan comodidad, especialmente aquellos que rechazan el sabor calcáreo y los edulcorantes artificiales de los polvos tradicionales.

Uso creciente en alimentos y bebidas funcionales y enriquecidos

Los alimentos y bebidas funcionales, diseñados para ofrecer beneficios para la salud más allá de la nutrición básica, incorporan cada vez más proteína de suero de leche para satisfacer las declaraciones de etiqueta limpia, alto contenido proteico y saciedad. Los fabricantes de panadería están enriqueciendo pan, magdalenas y barritas proteicas con concentrado e aislado de proteína de suero de leche, aumentando la densidad proteica mientras preservan la textura. Aprovechan las propiedades de unión al agua y emulsificación del suero de leche para mantener la humedad y prolongar la vida útil. Los formuladores de bebidas están introduciendo hidrolizados de proteína de suero de leche en bebidas proteicas transparentes y carbonatadas. La hidrólisis enzimática, que reduce la turbidez y previene la coagulación inducida por calor, hace posible esta innovación. La patente de 2024 de Arla Foods destaca combinaciones de enzimas —serina endopeptidasa de Bacillus, subtilasa de Aspergillus y leucil aminopeptidasa— que logran más del 15% de hidrólisis. En particular, mantienen el amargor por debajo de un equivalente de cafeína del 0,08% y la turbidez nefelométrica por debajo de 40 NTU en soluciones al 4%. Este avance allana el camino para aplicaciones en bebidas estables a UHT y carbonatadas sin necesidad de ultrafiltración. Los productores de alternativas lácteas están combinando aislado de proteína de suero de leche con bases de avena, almendra o soja, creando productos híbridos que ofrecen perfiles completos de aminoácidos. Esta innovación aborda la deficiencia nutricional que suele encontrarse en las formulaciones exclusivamente vegetales. Los fabricantes de aperitivos ahora infunden proteína de suero de leche en crujientes extruidos, aperitivos inflados y snacks salados. Están aprovechando el sabor neutro del suero de leche y su capacidad para ligar condimentos, marcando un cambio respecto a las aplicaciones dulces tradicionales que dominaron la categoría hasta 2023.

Creciente penetración en nutrición infantil en mercados emergentes

Las aplicaciones más lucrativas de la proteína de suero de leche se encuentran en la fórmula infantil y los polvos de leche de continuación. A medida que las tasas de natalidad se estabilizan en ��������-�ʲ���í�ھ�����, Oriente Medio, África y América del Sur, la urbanización y el mayor nivel de participación laboral materna impulsan un mayor consumo per cápita de fórmula. En 2024, China representó el 24,6% de las importaciones mundiales de suero de leche, valoradas en USD 780,62 millones (HS 040410). Si bien esto marcó una disminución del 7,07% en valor interanual, la demanda en volumen se mantuvo estable en 645.258 toneladas, con los EE. UU. suministrando el 30,42% del valor de las importaciones. En India, el mercado de nutrición infantil está creciendo a medida que la Autoridad de Seguridad e Inocuidad Alimentaria de India (FSSAI) aplica normas más estrictas para los sustitutos de la leche materna, exigiendo una proporción de suero de leche a caseína de 60:40 para imitar la leche materna. Este cambio favorece el aislado de proteína de suero de leche y el suero de leche desmineralizado frente a los concentrados de menor pureza. En el Sudeste Asiático, países como Tailandia, Indonesia y Vietnam están viendo cómo marcas multinacionales como Nestlé, Danone y Abbott localizan la producción para evitar aranceles de importación y cumplir con los estándares de certificación halal. Esto impulsa la demanda de ingredientes de suero de leche conformes con las leyes dietéticas islámicas, certificados por organismos como el Departamento de Desarrollo Islámico de Malasia (JAKIM). Un estudio de 2025 publicado en Biochemical and Biophysical Research Communications encontró que agregar hidrolizados de proteína de suero de leche a la fórmula infantil aumentó el contenido de péptidos bioactivos en un 101% tras la digestión en comparación con las fórmulas de control. Estas fracciones mejoradas, que incluyen propiedades inmunomoduladoras y antimicrobianas, hacen que las fórmulas premium enriquecidas con hidrolizados sean atractivas para los padres conscientes de la salud dispuestos a pagar primas del 30-50%.

Tecnología de micro-/ultrafiltración que permite bebidas de suero de leche transparentes

Las tecnologías de separación por membranas, incluidas la microfiltración, la ultrafiltración, la nanofiltración y la ósmosis inversa, han transformado el procesamiento del suero de leche en una plataforma de ingredientes de precisión. La microfiltración, con un tamaño de poro de 0,1-10 micrómetros, elimina la grasa y las bacterias mientras preserva la estructura proteica nativa, permitiendo la producción de aislado de proteína de suero de leche con un contenido proteico del 90-95% y una desnaturalización mínima. Esto es fundamental para aplicaciones que requieren alta solubilidad y sabor neutro. La ultrafiltración, que opera con un tamaño de poro de 0,001-0,1 micrómetros, concentra proteínas y péptidos mientras permite que la lactosa, los minerales y el agua permeen. Este proceso personaliza las proporciones de proteína a lactosa para fórmula infantil, nutrición deportiva y nutrición médica. El auge de las bebidas de suero de leche transparentes —bebidas transparentes con sabor a frutas que se asemejan a bebidas deportivas más que a batidos lácteos— está impulsado por la hidrólisis enzimática y la ultrafiltración, que eliminan los péptidos y lípidos causantes de turbidez. En enero de 2025, el Instituto Americano de Productos Lácteos (ADPI) actualizó su definición de hidrolizado de proteína de suero de leche (versión 3.0), exigiendo un mayor grado de hidrólisis que el material de proteína de suero de leche de partida y el cumplimiento de la Ley Federal de Alimentos, Medicamentos y Cosméticos de los Estados Unidos[2]Fuente: Instituto Americano de Productos Lácteos, "Estándar de Hidrolizado de Proteína de Suero de Leche v3.0," adpi.org. Esto estandariza las declaraciones de productos y los métodos analíticos en toda la industria. Las bebidas de suero de leche transparentes atraen a los consumidores que no gustan de la textura de los batidos proteicos tradicionales y están impulsando el crecimiento en los puntos de venta minorista de conveniencia, como gasolineras, gimnasios y aeropuertos, donde los formatos individuales estables en estante alcanzan precios premium.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La volatilidad de los precios de la leche impacta los costos del suero de leche | -0.8% | Global, particularmente Europa y Oceanía; los Estados Unidos se ven menos afectados debido al excedente de queso | Corto plazo (≤ 2 años) |

| Creciente competencia de las proteínas de origen vegetal | -0.6% | Global, con mayor intensidad en América del Norte y Europa | Mediano plazo (2-4 años) |

| Intolerancia a la lactosa y preocupaciones por alérgenos entre los consumidores | -0.4% | Global, particularmente ��������-�ʲ���í�ھ����� (alta prevalencia de intolerancia a la lactosa) y mercados urbanos | Largo plazo (≥ 4 años) |

| Normas más estrictas de etiquetado de lactosa en la UE que afectan ciertas fórmulas | -0.3% | Europa (estados miembros de la UE), con repercusión en los mercados de exportación que requieren cumplimiento con la UE | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Volatilidad de los precios de la leche que impacta los costos del suero de leche

En 2024 y 2025, los precios de la leche experimentaron fuertes fluctuaciones, influenciadas por perturbaciones climáticas, el aumento de los costos de alimentación y los cambios en la demanda mundial de productos lácteos. Fonterra, citando un suministro mundial de leche más ajustado y una sólida demanda de ingredientes lácteos, elevó su previsión para la temporada 2024-25 a NZD 7,25-8,25 por kilogramo de sólidos de leche (anteriormente NZD 6,00-7,00). En diciembre de 2025, ajustaron aún más la previsión para 2025-26 a NZD 9,00-10,00 por kilogramo, destacando las continuas restricciones de suministro. Si bien el aumento de los precios de la leche redujo los márgenes de los procesadores de suero de leche, especialmente en regiones donde el suero de leche —un subproducto del queso o la caseína— no podía obtener precios premium, los procesadores europeos sintieron el impacto más agudamente en 2024. Se enfrentaron a altos costos energéticos, particularmente gas natural para el secado por atomización, y a una contracción del suministro de leche. Esto último se debió a las regulaciones medioambientales en los Países Bajos, Dinamarca e Irlanda que limitaron el tamaño de los rebaños. Por otro lado, los procesadores de suero de leche de los EE. UU. disfrutaron de un suministro abundante proveniente de la producción de queso, lo que les ofreció cierta protección frente a las fluctuaciones en los precios de la leche en granja. Sin embargo, los procesadores más pequeños que carecen de operaciones integradas de queso enfrentaron márgenes más ajustados, lo que llevó a algunos a salir del mercado o a consolidarse. Además, la volatilidad en los costos de insumos hizo que los contratos de suministro a largo plazo fueran menos atractivos. Esto llevó a los compradores de ingredientes, como los fabricantes de fórmulas infantiles y las marcas de nutrición deportiva, a optar por duraciones de contrato más cortas o a incluir cláusulas de ajuste de precios, complicando su planificación financiera y la gestión de inventarios.

Creciente competencia de las proteínas de origen vegetal

Impulsados por preocupaciones de sostenibilidad, posicionamiento libre de alérgenos y preferencias dietéticas veganas, ingredientes como el guisante, la soja, el arroz y la haba, junto con fuentes emergentes como el frijol mungo y el garbanzo, se utilizan cada vez más en nutrición deportiva, sustitutos de comidas y bebidas alternativas a los lácteos. En particular, el aislado de proteína de guisante ha mejorado su sabor y solubilidad gracias a avances como la desamargación enzimática y las tecnologías de enmascaramiento de sabores. Este progreso ha reducido la brecha sensorial con el aislado de proteína de suero de leche, haciéndolo más atractivo para los consumidores que priorizan el impacto ambiental sobre las métricas tradicionales de calidad proteica como el valor biológico o el contenido de leucina. Las evaluaciones del ciclo de vida realizadas por empresas consultoras y ONG medioambientales destacan que las proteínas de origen vegetal utilizan entre 5 y 10 veces menos agua y producen entre un 50 y un 70% menos de emisiones de gases de efecto invernadero por kilogramo en comparación con sus equivalentes lácteos. Estos datos crean una narrativa de sostenibilidad convincente para las marcas dirigidas a consumidores con conciencia ecológica. Sin embargo, las proteínas vegetales presentan desafíos nutricionales: muchas son incompletas (carecen de aminoácidos esenciales), tienen puntuaciones de aminoácidos corregidas por digestibilidad (DIAAS) más bajas que el suero de leche, y a menudo necesitan fortificación con aminoácidos sintéticos (como lisina y metionina) para rivalizar con el potencial anabólico del suero de leche, lo que plantea interrogantes sobre sus declaraciones de etiqueta limpia. Como solución, las formulaciones híbridas están ganando terreno. Al combinar aislado de proteína de suero de leche con proteína de guisante o arroz, estos híbridos prometen un perfil completo de aminoácidos, mejores métricas de sostenibilidad y ahorro de costos. Sin embargo, esta tendencia corre el riesgo de diluir la participación de mercado del suero de leche y ejercer presión a la baja sobre sus precios, especialmente en sectores sensibles al costo como las bebidas listas para beber y las barritas proteicas.

Análisis de Segmentos

Por Tipo de Producto: El Aislado Gana Terreno mientras el Hidrolizado Apunta a Nichos Clínicos

En 2025, el concentrado de proteína de suero de leche lideró el mercado con una participación del 58,96%, impulsado por su rentabilidad (contenido proteico del 34-80%) y versatilidad. Se utiliza ampliamente en productos de panadería, comidas listas para consumir, confitería y alimentación animal, donde las propiedades funcionales como la unión al agua, la emulsificación y el espumado superan la necesidad de alta pureza proteica. El concentrado es el ingrediente principal en barritas proteicas, productos horneados y carnes procesadas, donde los fabricantes priorizan el costo por gramo de proteína sobre las declaraciones de etiqueta. La lactosa residual (5-50%) y los lípidos (2-10%) mejoran el sabor, el dorado y la textura, evitando la reformulación. El aislado de proteína de suero de leche, proyectado para crecer a un 4,80% anual hasta 2031, está ganando terreno en nutrición deportiva, fórmulas infantiles y nutrición médica, donde la pureza proteica del 90-92%, la lactosa mínima (por debajo del 1%) y las etiquetas limpias son clave. El crecimiento de los aislados está respaldado por expansiones de capacidad de filtración por membranas, como la actualización del sitio de Studholme de Fonterra por NZD 75 millones (USD 46 millones) orientada a proteínas de alto valor y la inversión de USD 1.000 millones de Glanbia en Idaho para impulsar la producción en los EE. UU. El hidrolizado de proteína de suero de leche, un segmento más pequeño pero de rápido crecimiento, se utiliza en nutrición clínica (proteína predigerida para pacientes con problemas gastrointestinales), fórmulas infantiles hipoalergénicas y bebidas de suero de leche transparentes. La hidrólisis enzimática reduce el tamaño de los péptidos, mejora la solubilidad y reduce la alergenicidad. La patente de 2024 de Arla Foods para un hidrolizado de proteína de suero de leche extensamente hidrolizado y palatable que logra un grado de hidrólisis superior al 15% sin amargor aborda el equilibrio entre funcionalidad y sabor, lo que podría ampliar el uso del hidrolizado en bebidas deportivas.

El dominio del concentrado se debe a las cadenas de suministro consolidadas y a la reticencia de los formuladores a reformular productos optimizados en costos, pero el crecimiento del aislado señala un cambio hacia la premiumización. En enero de 2025, la actualización de la versión 3.0 del Instituto Americano de Productos Lácteos sobre las definiciones de hidrolizado de proteína de suero de leche estandarizó los métodos analíticos para el grado de hidrólisis y las declaraciones de composición, reduciendo los riesgos de formulación y las incertidumbres regulatorias. El estatus de nicho del hidrolizado, con una prima de precio del 50-100% sobre los aislados, limita su tamaño de mercado pero ofrece altos márgenes para los procesadores especializados en enzimática y cromatografía de membranas. Estos procesadores pueden fraccionar péptidos bioactivos como la lactoferrina, el glicomacropéptido y las inmunoglobulinas, que alcanzan precios de grado farmacéutico en aplicaciones nutracéuticas y clínicas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: El Polvo Domina pero el ��í��ܾ���� Gana Terreno en los Canales de Bebidas Listas para Beber

En 2025, los formatos en polvo dominaron el mercado con una participación del 85,74%, impulsados por la infraestructura de secado por atomización consolidada, una vida útil de 12-24 meses, bajos costos de envío y la preferencia del consumidor por envases con cuchara y sobres individuales. Los polvos se utilizan ampliamente como concentrados a granel en panaderías y alimentación animal, aislados en nutrición deportiva y fórmulas infantiles, e hidrolizados en nutrición médica y suplementos especializados. La tecnología de secado por atomización, en la que el concentrado de suero de leche líquido se atomiza y seca en cámaras de aire caliente, sigue siendo el estándar de la industria. En los EE. UU., más de 200 plantas de secado de suero de leche producen más de 935.000 toneladas métricas de productos de suero de leche y lactosa anualmente, lo que representa más del 25% de la producción mundial. Los polvos se benefician del almacenamiento a temperatura ambiente, la baja actividad del agua que inhibe el crecimiento microbiano y la compatibilidad con cadenas de suministro como bolsas a granel y envases para el consumidor. Innovaciones como la aglomeración para mejorar la miscibilidad, la adición de lecitina para reducir los grumos y la encapsulación de sabores garantizan la continua aceptación por parte del consumidor.

La proteína de suero de leche líquida, proyectada para crecer a un 4,93% anual hasta 2031, está ganando terreno en bebidas deportivas listas para beber, batidos de sustitución de comidas y bebidas funcionales estables a UHT. La comodidad, la portabilidad y el consumo inmediato impulsan las compras. Los formatos líquidos eliminan el paso de mezcla, lo que resulta atractivo para los consumidores en movimiento y aquellos que rechazan las texturas en polvo o los grumos. También permiten la diferenciación a través de la carbonatación, las infusiones de frutas y las mezclas de café, características difíciles de replicar en polvos. La inversión de NZD 150 millones (USD 92 millones) de Fonterra en una planta de crema UHT en Edendale, prevista para completarse en el segundo semestre de 2026, pone de manifiesto la confianza en la producción de ingredientes lácteos líquidos para aplicaciones en servicios de alimentación y bebidas. Las bebidas de suero de leche transparentes —bebidas transparentes con sabor a frutas obtenidas mediante hidrólisis y ultrafiltración— se dirigen a los consumidores que encuentran los batidos proteicos lácteos pesados o difíciles de digerir. Los primeros adoptantes como Clear Whey de Optimum Nutrition y Clear Whey Isolate de MyProtein reportan altas tasas de recompra en el comercio minorista de conveniencia. Sin embargo, los formatos líquidos enfrentan mayores costos de producción, mayor peso de envío y una vida útil más corta (6-12 meses refrigerado, 12-18 meses UHT), lo que limita su adopción en mercados sensibles al costo o con restricciones de distribución.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por ���������������ó��: Los Suplementos Superan el Crecimiento de Alimentos y Bebidas

En 2025, los alimentos y bebidas lideraron el mercado con el 58,42%, incluyendo productos de panadería (pan enriquecido con proteínas, magdalenas, galletas), bebidas (batidos proteicos, smoothies, bebidas de café), cereales de desayuno (granola alta en proteínas, avena), condimentos y salsas (aderezos y salsas enriquecidos con proteínas), productos lácteos y alternativas lácteas (yogur griego, leche proteica, mezclas de avena y suero de leche), comidas listas para cocinar y listas para consumir (platos congelados, kits de comida) y aperitivos (barritas proteicas, crujientes, cecina). La versatilidad de la proteína de suero de leche favorece la unión al agua, la formación de geles, la emulsificación, el espumado, la estabilidad al calor y un perfil de sabor neutro. Los fabricantes de panadería utilizan concentrado de proteína de suero de leche para mejorar el manejo de la masa, la retención de humedad y la vida útil, mientras que los formuladores de bebidas prefieren el aislado de proteína de suero de leche por su claridad y rápida disolución. Los productores de alternativas lácteas combinan aislado de proteína de suero de leche con bases vegetales (avena, almendra, soja) para crear productos híbridos con perfiles completos de aminoácidos y texturas más cremosas, atendiendo las necesidades de los consumidores flexitarianos.

Los suplementos, incluidas las fórmulas infantiles, la nutrición deportiva y la nutrición médica, tuvieron una participación menor en 2025, pero se proyecta que crezcan a un 5,78% anual hasta 2031, impulsados por el envejecimiento de la población, la conciencia sobre las proteínas y las aprobaciones regulatorias. Las fórmulas infantiles y los polvos de leche de continuación utilizan aislado de proteína de suero de leche o suero de leche desmineralizado para lograr una proporción de suero de leche a caseína de 60:40, imitando la leche materna, y alcanzan precios premium cuando se enriquecen con fracciones bioactivas. La nutrición deportiva —polvos proteicos, batidos listos para beber, barritas y geles— se dirige a los consumidores activos y se ha expandido al comercio minorista general y al comercio electrónico. Las formulaciones para personas mayores y nutrición médica utilizan hidrolizados de proteína de suero de leche para mejorar la absorción y reducir el malestar gastrointestinal. Un estudio de 2025 mostró que los hidrolizados de proteína de suero de leche tratados con enzimas aumentaron la digestibilidad de la proteína del 25% al 69-70%. En el cuidado personal, la proteína de suero de leche se utiliza en productos para el cuidado del cabello y cremas para la piel por sus propiedades hidratantes y antioxidantes, aunque este segmento sigue siendo pequeño. Las aplicaciones de alimentación animal utilizan concentrado de proteína de suero de leche y permeado de menor calidad, pero enfrentan competencia de la harina de soja, la harina de pescado y los aminoácidos sintéticos.

Análisis Geográfico

En 2025, América del Norte mantuvo el 36,43% del mercado, impulsada por el liderazgo de los Estados Unidos como el principal productor mundial de productos lácteos, generando 75 millones de toneladas métricas de leche anualmente (19,5% del suministro mundial). Los EE. UU. también lideran en el procesamiento de suero de leche, con más de 200 plantas que producen 935.000 toneladas métricas de productos de suero de leche y lactosa (25% de la producción mundial). La infraestructura avanzada, el abundante suministro de suero de leche y los canales de exportación (Consejo de Exportación de Productos Lácteos de los Estados Unidos en más de 20 países) permiten a los procesadores estadounidenses satisfacer la demanda interna de nutrición deportiva y fórmulas infantiles mientras exportan a Asia, América del Sur y Oriente Medio. Las inversiones clave incluyen la expansión de USD 1.000 millones de Glanbia en Idaho, la instalación de EUR 126 millones (USD 137 millones) de Tirlán en Irlanda (operativa en 2027) y USD 1.100 millones en 15 proyectos en Wisconsin en 2025. �䲹�Բ���á y ��é�澱���� se benefician de las disposiciones comerciales del T-MEC y del crecimiento de las marcas locales de nutrición deportiva y bebidas funcionales que enfatizan la sostenibilidad y la transparencia.

Se proyecta que ��������-�ʲ���í�ھ����� crezca a un 5,56% anual hasta 2031, liderada por China, India y el Sudeste Asiático. La creciente demanda de fórmulas infantiles, el consumo de proteínas por parte de la clase media y los programas gubernamentales de nutrición impulsan las importaciones de suero de leche. En India, las normas más estrictas de la FSSAI favorecen el aislado de proteína de suero de leche y el suero de leche desmineralizado, mientras que los centros urbanos registran una creciente demanda de nutrición deportiva. El mercado de alimentos funcionales de ������ó�� apoya la proteína de suero de leche con beneficios bioactivos, y Australia y Nueva Zelanda sirven como centros de producción. La desinversión de NZD 3.845 millones (USD 2.360 millones) de Fonterra a Lactalis en 2025 destaca su enfoque en ingredientes lácteos B2B y el crecimiento regional.

Europa lidera en tecnología y regulaciones, con instalaciones avanzadas en Alemania, Francia, el Reino Unido, los Países Bajos y Escandinavia que producen aislados premium y fracciones bioactivas para fórmulas infantiles, nutrición médica y suplementos deportivos. La actualización de 2024 de la Autoridad Europea de Seguridad Alimentaria sobre el etiquetado de lactosa (<0,1 gramos por 100 gramos) consolidó el suministro entre los principales actores como Arla Foods Ingredients, FrieslandCampina y Lactalis Ingredients[3]Fuente: Autoridad Europea de Seguridad Alimentaria, "Criterios Actualizados para Productos Sin Lactosa," efsa.europa.eu. La expansión de Arla en su instalación de Arinco y los hidrolizados de proteína de suero de leche hidrolizados patentados (2024) muestran innovación. En América del Sur, Brasil y Argentina están ampliando las capacidades de secado y filtración de suero de leche para reducir las importaciones, con Carbery Group reportando ingresos de EUR 668 millones (USD 728 millones) en 2024 y expandiéndose en Brasil, los EE. UU., ������ó�� y el Sudeste Asiático. Oriente Medio y África, aunque más pequeños, están creciendo rápidamente debido a la urbanización, el crecimiento de la población y las iniciativas gubernamentales de nutrición, con más de 3.000 millones de consumidores en Asia, Oriente Medio y África impulsando la demanda de soluciones lácteas innovadoras.

Panorama Competitivo

El mercado de proteína de suero de leche está moderadamente concentrado, con actores principales como Fonterra, Glanbia, Arla Foods Ingredients, Kerry Group PLC y Royal FrieslandCampina NV que controlan capacidades de producción significativas y canales de exportación. Sin embargo, el mercado también incluye numerosos actores regionales más pequeños, fabricantes por contrato y productores de fracciones especializadas, lo que crea un panorama competitivo fragmentado, particularmente en segmentos de nicho. Las cooperativas establecidas aprovechan las ventajas de escala, incluida la compra de suero de leche a granel, los costos de capital amortizados para equipos avanzados y las redes de distribución consolidadas, para dominar los mercados de concentrado básico y aislado de nivel medio. En contraste, los actores más pequeños se diferencian a través de certificaciones orgánicas, abastecimiento de animales alimentados con pasto, trazabilidad de origen único y procesos enzimáticos propietarios que producen perfiles de péptidos únicos. El mercado exhibe una bifurcación, con los actores de productos básicos centrados en eficiencias operativas como secadores energéticamente eficientes y automatización para proteger los márgenes, mientras que los actores premium invierten en investigación y desarrollo y canales de venta directa al consumidor para capturar segmentos de mayor margen menos vulnerables a la sustitución por proteínas de origen vegetal. Las oportunidades emergentes incluyen hidrolizados hipoalergénicos para fórmulas infantiles, bebidas de suero de leche transparentes para el comercio minorista de conveniencia y fracciones de péptidos bioactivos para aplicaciones clínicas y nutracéuticas, donde las barreras regulatorias protegen a los primeros participantes.

La patente de 2024 de Arla Foods para hidrolizados de proteína de suero de leche extensamente hidrolizados y palatables (US20240373875A1) destaca el enfoque de la industria en la diferenciación impulsada por la tecnología. La patente describe combinaciones de enzimas que logran un grado de hidrólisis superior al 15% mientras mantienen el amargor por debajo del 0,08% de equivalencia de cafeína y la turbidez nefelométrica por debajo de 40 NTU. Esta innovación permite aplicaciones en bebidas estables a UHT y carbonatadas sin ultrafiltración, reduciendo los costos de capital y operativos mientras amplía las aplicaciones potenciales. Mientras tanto, marcas de venta directa al consumidor como Transparent Labs, Kion y Naked Nutrition están disrumpiendo el mercado al eludir los canales minoristas tradicionales, aprovechando a los influenciadores de redes sociales y ofreciendo formulaciones de etiqueta limpia probadas por terceros a precios premium. Estas marcas atraen a los consumidores más jóvenes que son escépticos respecto a las mezclas propietarias y el abastecimiento no divulgado de las marcas de suplementos tradicionales. Las empresas emergentes de proteínas de origen vegetal, incluidas Ripple Foods y NotCo, están desafiando el posicionamiento nutricional y de sostenibilidad de la proteína de suero de leche. Sin embargo, las proteínas vegetales a menudo se quedan cortas en digestibilidad, completitud de aminoácidos y sabor, creando oportunidades para formulaciones híbridas de suero de leche y proteína vegetal que equilibren nutrición, sostenibilidad y costo.

El cumplimiento normativo sigue siendo un factor crítico en el mercado de proteína de suero de leche. Los actores establecidos se benefician de infraestructuras robustas de control de calidad, incluidos protocolos HACCP, certificaciones ISO y auditorías de terceros, que les permiten cumplir con los estrictos estándares establecidos por el Departamento de Agricultura de los Estados Unidos, la Autoridad Europea de Seguridad Alimentaria, la Autoridad de Seguridad e Inocuidad Alimentaria de India y el Codex Alimentarius. Estos marcos regulatorios crean una ventaja de cumplimiento que favorece a los actores más grandes con los recursos para navegar requisitos complejos. Los nuevos participantes más pequeños, por otro lado, enfrentan mayores costos de cumplimiento por unidad y barreras significativas para el acceso al mercado. Esta ventaja regulatoria, combinada con la experiencia de los actores establecidos en la navegación de especificaciones de comercio internacional, consolida aún más su posición en el mercado mientras plantea desafíos para los nuevos participantes que buscan escalar sus operaciones.

Líderes de la Industria de Proteína de Suero de Leche

Arla Foods AMBA

Fonterra Co-operative Group Limited

Glanbia PLC

Kerry Group PLC

Royal FrieslandCampina NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Fonterra anunció una inversión de NZD 150 millones (aproximadamente USD 92 millones) para construir una nueva planta de procesamiento de leche UHT (temperatura ultra alta) en su sitio de Edendale en Nueva Zelanda, ampliando la capacidad y flexibilidad de procesamiento para productos lácteos de larga duración con el fin de apoyar la exportación y el suministro doméstico de ingredientes lácteos estables en estante y leche de consumo, con el proyecto esperado para fortalecer la capacidad de fabricación regional en Southland y afectar los flujos de suero de leche e ingredientes lácteos al aumentar la capacidad para flujos de leche de larga duración.

- Agosto de 2024: Fonterra anunció una expansión de NZD 75 millones (USD 46 millones) de su sitio de Studholme (Isla Sur, Nueva Zelanda) para crear un centro de proteínas lácteas de alto valor orientado a aplicaciones premium como nutrición médica y deportiva. Las obras del sitio comenzarán en septiembre de 2024, con el primer producto esperado en 2026. La expansión añadirá 6 puestos permanentes y empleará a contratistas de la región de Canterbury. El proyecto también apoya la conversión de la caldera de carbón de Studholme a una alternativa libre de carbón, en línea con el objetivo de Fonterra de abandonar el carbón para 2037.

- Marzo de 2024: Westland Milk Products (propiedad de Yili Group) anunció una inversión de NZD 70 millones (aproximadamente USD 43 millones) para construir una nueva planta de lactoferrina en su instalación de Hokitika en Nueva Zelanda, con la inversión respaldada por la empresa matriz Yili Group y con la expectativa de triplicar la capacidad de producción de lactoferrina, una proteína láctea menor con creciente demanda internacional en múltiples categorías nutricionales debido a los beneficios para la salud reportados.

Alcance del Informe del Mercado Global de Proteína de Suero de Leche

La proteína de suero de leche se define como una proteína "completa" de alta calidad y soluble en agua, típicamente derivada como subproducto de la industria láctea durante el proceso de elaboración de queso o paneer. El mercado de proteína de suero de leche está segmentado por tipo de producto, forma, aplicación y geografía. Por tipo de producto, el mercado está segmentado en concentrado de proteína de suero de leche, aislado de proteína de suero de leche e hidrolizado de proteína de suero de leche. Por forma, el mercado está segmentado en polvo y líquido. Por aplicación, el mercado está segmentado en alimentación animal, alimentos y bebidas, cuidado personal y cosméticos, y suplementos. El segmento de alimentos y bebidas está además segmentado en panadería, bebidas, cereales de desayuno, condimentos/salsas, productos lácteos y alternativas lácteas, productos alimenticios listos para cocinar/listos para consumir y aperitivos. De manera similar, el segmento de suplementos está además segmentado en alimentos para bebés y fórmulas infantiles, nutrición para personas mayores y nutrición médica, y nutrición deportiva/de rendimiento. Por geografía, el mercado está segmentado en América del Norte, Europa, ��������-�ʲ���í�ھ�����, América del Sur, y Oriente Medio y África. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Concentrado de Proteína de Suero de Leche |

| Aislado de Proteína de Suero de Leche |

| Hidrolizado de Proteína de Suero de Leche |

| Polvo |

| ��í��ܾ���� |

| Alimentación Animal | |

| Alimentos y Bebidas | �ʲ��Բ�����í�� |

| Bebidas | |

| Cereales de Desayuno | |

| Condimentos/Salsas | |

| Productos Lácteos y Alternativas Lácteas | |

| Productos Alimenticios Listos para Cocinar/Listos para Consumir | |

| Aperitivos | |

| Cuidado Personal y Cosméticos | |

| Suplementos | Alimentos para Bebés y Fórmulas Infantiles |

| Nutrición para Personas Mayores y Nutrición Médica | |

| Nutrición Deportiva/de Rendimiento |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Suecia | |

| ����������� | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Sur | Brasil |

| Argentina | |

| �ʱ��ú | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | ���ܻ�á�ڰ������� |

| Nigeria | |

| Egipto | |

| Marruecos | |

| �ճܰ����í�� | |

| Resto de Oriente Medio y África |

| Tipo de Producto | Concentrado de Proteína de Suero de Leche | |

| Aislado de Proteína de Suero de Leche | ||

| Hidrolizado de Proteína de Suero de Leche | ||

| Forma | Polvo | |

| ��í��ܾ���� | ||

| ���������������ó�� | Alimentación Animal | |

| Alimentos y Bebidas | �ʲ��Բ�����í�� | |

| Bebidas | ||

| Cereales de Desayuno | ||

| Condimentos/Salsas | ||

| Productos Lácteos y Alternativas Lácteas | ||

| Productos Alimenticios Listos para Cocinar/Listos para Consumir | ||

| Aperitivos | ||

| Cuidado Personal y Cosméticos | ||

| Suplementos | Alimentos para Bebés y Fórmulas Infantiles | |

| Nutrición para Personas Mayores y Nutrición Médica | ||

| Nutrición Deportiva/de Rendimiento | ||

| �ұ�Dz�������í�� | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Suecia | ||

| ����������� | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Sur | Brasil | |

| Argentina | ||

| �ʱ��ú | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | ���ܻ�á�ڰ������� | |

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio y África | ||

�ٱ�ھ��Ծ�����ó�� de mercado

- Usuario Final - El Mercado de Ingredientes Proteicos opera sobre una base B2B. Los fabricantes de Alimentos, Bebidas, Suplementos, Alimentación Animal y Cuidado Personal y Cosméticos se consideran usuarios finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero de leche líquido/seco para su uso como agente aglutinante o espesante u otras aplicaciones no proteicas.

- Tasa de Penetración - La Tasa de Penetración se define como el porcentaje del Volumen del Mercado de Usuarios Finales Enriquecidos con Proteínas en el Volumen Total del Mercado de Usuarios Finales.

- Contenido Proteico Promedio - El contenido proteico promedio es el contenido proteico medio presente por cada 100 g de producto fabricado por todas las empresas de usuarios finales consideradas en el alcance de este informe.

- Volumen del Mercado de Usuarios Finales - El volumen del mercado de usuarios finales es el volumen consolidado de todos los tipos y formas de productos de usuarios finales en el país o región.

| Palabra clave | �ٱ�ھ��Ծ�����ó�� |

|---|---|

| Alfa-lactoalbúmina (α-�������ٴDz�����ú�����Բ�) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| �������Դ�á������� | Es un compuesto orgánico que contiene grupos funcionales tanto amino como ácido carboxílico, necesarios para la síntesis de proteínas corporales y otros compuestos nitrogenados importantes, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente verduras con vapor o agua hirviendo. |

| BRC | Consorcio Minorista Británico |

| Mejorador de pan | Es una mezcla a base de harina de varios componentes con propiedades funcionales específicas diseñadas para modificar las características de la masa y conferir atributos de calidad al pan. |

| BSF | Mosca Soldado Negro |

| Caseinato | Es una sustancia producida al añadir un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmunitaria a la ingesta de gluten, una proteína que se encuentra en el trigo, la cebada y el centeno. |

| Calostro | Es un fluido lácteo que liberan los mamíferos que han dado a luz recientemente, antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido proteico que oscila entre el 40 y el 90% en peso. |

| Base de proteína seca | Se refiere al porcentaje de "proteína pura" presente en un suplemento después de que el agua que contiene se elimina completamente mediante calor. |

| Suero de leche seco | Es el producto resultante del secado del suero de leche fresco que ha sido pasteurizado y al que no se ha añadido ningún conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, incluidas la ovoalbúmina, el ovomucoides, la ovoglobulina, la conalbúmina, la vitelina y la vitelenina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos que son inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos |

| ����ٰ��ܲ���ó�� | Es el proceso de forzar ingredientes blandos mezclados a través de una abertura en una placa perforada o troquel diseñado para producir la forma requerida. El alimento extruido se corta luego a un tamaño específico mediante cuchillas. |

| Haba | También conocida como faba, es otro nombre para los frijoles amarillos partidos. |

| FDA | Administración de Alimentos y Medicamentos |

| Laminado | Es un proceso en el que típicamente un grano de cereal (como maíz, trigo o arroz) se descompone en sémola, se cocina con sabores y jarabes, y luego se prensa en copos entre rodillos enfriados. |

| Agente espumante | Es un ingrediente alimentario que hace posible formar o mantener una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicios de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| ��ǰ��پ��ھ���������ó�� | Es la adición deliberada de micronutrientes que no se encuentran en ellos de forma natural o que se pierden durante el procesamiento, para mejorar el valor nutricional de un producto alimenticio. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inocuidad e Inspección de Alimentos |

| FSSAI | Autoridad de Seguridad e Inocuidad Alimentaria de India |

| Agente gelificante | Es un ingrediente que funciona como estabilizador y espesante para proporcionar espesor sin rigidez mediante la formación de un gel. |

| GHG | Gas de Efecto Invernadero |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| ��áñ������ | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada exponiendo la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complejas en piezas más pequeñas. Su procesamiento facilita y acelera su digestión. |

| �ᾱ��Dz��������é�Ծ����� | Se refiere a una sustancia que provoca menos reacciones alérgicas. |

| Aislado | Es la forma más pura y procesada de proteína que ha sido sometida a separación para obtener una fracción proteica pura. Típicamente contiene ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que ayuda a formar el cabello, las uñas y la capa exterior de la piel. |

| �������ٴDz�����ú�����Բ� | Es la albúmina contenida en la leche y obtenida del suero de leche. |

| Lactoferrina | Es una glicoproteína quelante de hierro que está presente en la leche de la mayoría de los mamíferos. |

| Lupino | Son las semillas de leguminosas amarillas del género Lupinus. |

| Millennial | También conocido como Generación Y o Gen Y, se refiere a las personas nacidas entre 1981 y 1996. |

| �ѴDzԴDz�á���ٰ������� | Se refiere a un animal con un estómago de un solo compartimento. Ejemplos de monogástricos incluyen humanos, aves de corral, cerdos, caballos, conejos, perros y gatos. La mayoría de los monogástricos generalmente son incapaces de digerir muchos materiales alimenticios con celulosa, como los pastos. |

| MPC | Concentrado de proteína de leche |

| MPI | Aislado de proteína de leche |

| MSPI | Aislado de proteína de soja metilada |

| �Ѿ����DZ���dzٱ�í�Բ� | La micoproteína es una forma de proteína unicelular, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| ���ٰܳ������Dz���é�پ����� | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para el cuidado de la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una condición médica en la que los huesos se vuelven frágiles y quebradizos por la pérdida de tejido, típicamente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por digestibilidad de proteínas (PDCAAS) es un método para evaluar la calidad de una proteína basándose tanto en los requisitos de aminoácidos de los humanos como en su capacidad para digerirla. |

| Consumo per cápita de proteína animal | Es la cantidad promedio de proteína animal (como leche, suero de leche, gelatina, colágeno y proteínas de huevo) que está disponible para el consumo de cada persona en una población real. |

| Consumo per cápita de proteína vegetal | Es la cantidad promedio de proteína vegetal (como proteínas de soja, trigo, guisante, avena y cáñamo) que está disponible para el consumo de cada persona en una población real. |

| Quorn | Es una proteína microbiana fabricada utilizando micoproteína como ingrediente, en la que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (RTC) | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere cierta preparación o cocción mediante un proceso indicado en el envase. |

| Listo para Consumir (RTE) | Se refiere a un producto alimenticio preparado o cocinado con antelación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| RTD | Listo para Beber |

| RTS | Listo para Servir |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en escabeche, y que generalmente se embute en una tripa. |

| ����á�� | Es un sustituto cárnico de origen vegetal elaborado a partir de gluten de trigo. |

| Cápsula blanda | Es una cápsula a base de gelatina con relleno líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Aislado de proteína de soja |

| Espirulina | Es una biomasa de cianobacterias que puede ser consumida por humanos y animales. |

| Estabilizador | Es un ingrediente añadido a los productos alimenticios para ayudar a mantener o mejorar su textura original y sus características físicas y químicas. |

| ���ܱ����Գٲ�����ó�� | Es el consumo o provisión de fuentes concentradas de nutrientes u otras sustancias destinadas a complementar los nutrientes de la dieta y corregir deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y modificar la sensación en boca y la textura de los productos alimenticios y bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o masa y hacerlo más espeso, sin cambiar sustancialmente sus otras propiedades. |

| Grasa trans | También llamada ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce de forma natural en pequeñas cantidades en la carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de suero de leche |

| WPI | Aislado de proteína de suero de leche |

Metodología de Investigación

���ϲ����� sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (del sector y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando es necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción