Tamaño y �ʲ����پ������貹����ó�� del Mercado de Transporte de Larga Distancia en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

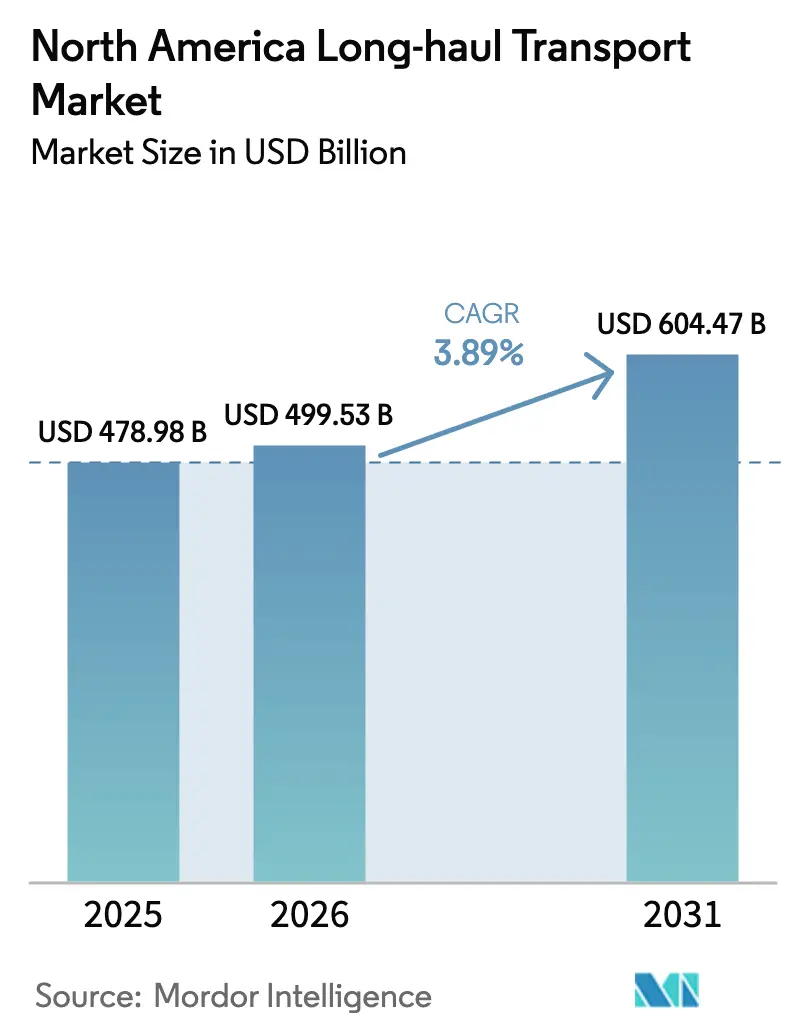

| Tamaño del mercado en el año base (2025) | 478.98 Mil millones de dólares |

| Tamaño del Mercado (2026) | 499.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 604.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.89% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte de Larga Distancia en América del Norte por ���ϲ�����

Se espera que el tamaño del Mercado de Transporte de Larga Distancia en América del Norte aumente de USD 478,98 mil millones en 2025 a USD 499,53 mil millones en 2026 y alcance USD 604,47 mil millones en 2031, creciendo a una CAGR del 3,89% durante 2026-2031.

La intensificación de los flujos de carga transfronteriza en el marco del Acuerdo Estados Unidos-��é�澱����-�䲹�Բ���á (USMCA), los modelos de cumplimiento de pedidos del comercio electrónico que recompensan la reposición rápida y las restricciones de capacidad vinculadas a la aplicación de los dispositivos de registro electrónico continúan sustentando el crecimiento sostenido del mercado de transporte de larga distancia en América del Norte. Las tarifas spot se moderaron a finales de 2025, aunque las adiciones disciplinadas de flota y la persistente escasez de conductores mantuvieron los precios contractuales más firmes que en los ciclos bajistas históricos. Los minoristas omnicanal acercaron el inventario a las zonas de consumo, lo que amplió la demanda de carga inferior a camión completo (LTL), mientras que la relocalización de la manufactura desde Asia hacia ��é�澱���� y Estados Unidos impulsó los volúmenes en los corredores norte-sur. Los transportistas que despliegan tractores aerodinámicos y remolques de ahorro de combustible obtuvieron una ventaja en costos a medida que se acercaban los estándares de Fase 3 de la Agencia de Protección Ambiental (EPA), y las plataformas digitales de emparejamiento de cargas comprimieron los tiempos de reserva de horas a minutos.

Conclusiones Clave del Informe

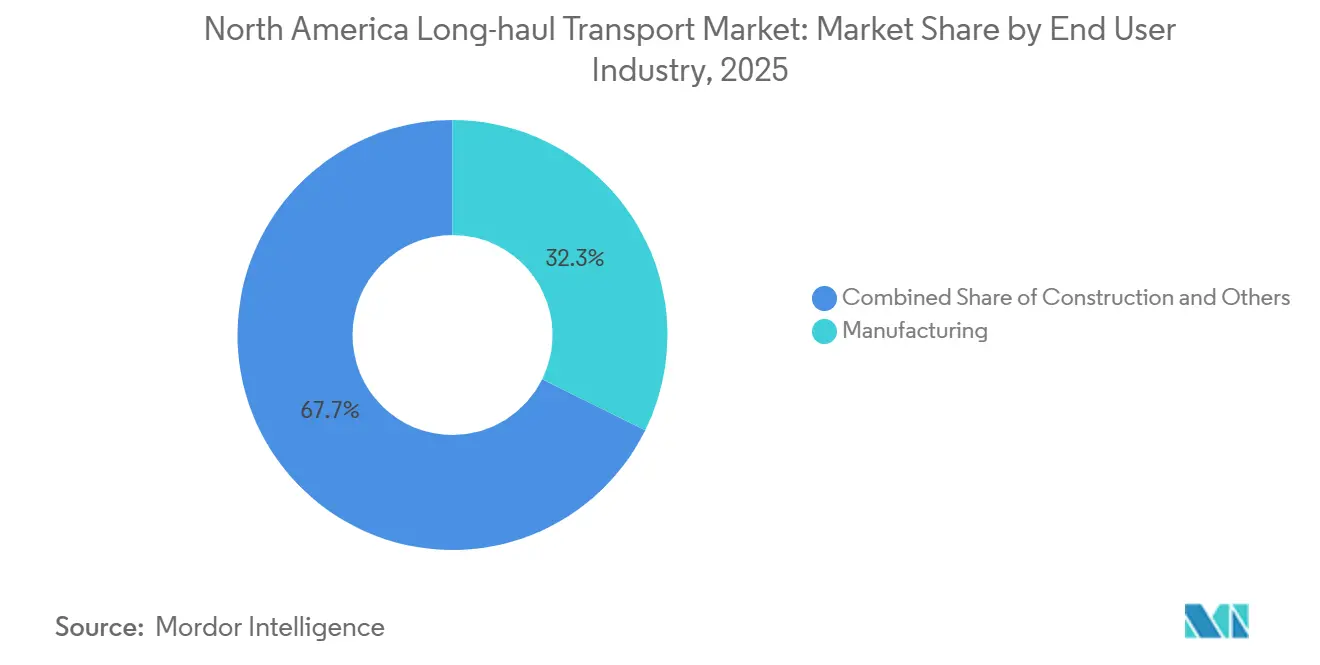

- Por usuario final, la manufactura capturó una participación del 32,30% en el mercado de transporte de larga distancia en América del Norte en 2025; el Comercio Mayorista y Minorista está preparado para expandirse a una CAGR del 4,41% (2026-2031) y será el segmento de usuario final de más rápido crecimiento hasta 2031.

- Por tipo de destino, los envíos domésticos representaron el 62,51% del tamaño del mercado de transporte de larga distancia en América del Norte en 2025, mientras que se proyecta que los movimientos internacionales registren una CAGR del 4,47% (2026-2031) a medida que se acelera la relocalización cercana.

- Por tipo de especificación de carga, las operaciones de Carga Completa (FTL) dominaron con una participación de ingresos del 79,88% en 2025; se prevé que el segmento LTL crezca a una CAGR del 4,30% (2026-2031), el más rápido dentro de las especificaciones de carga.

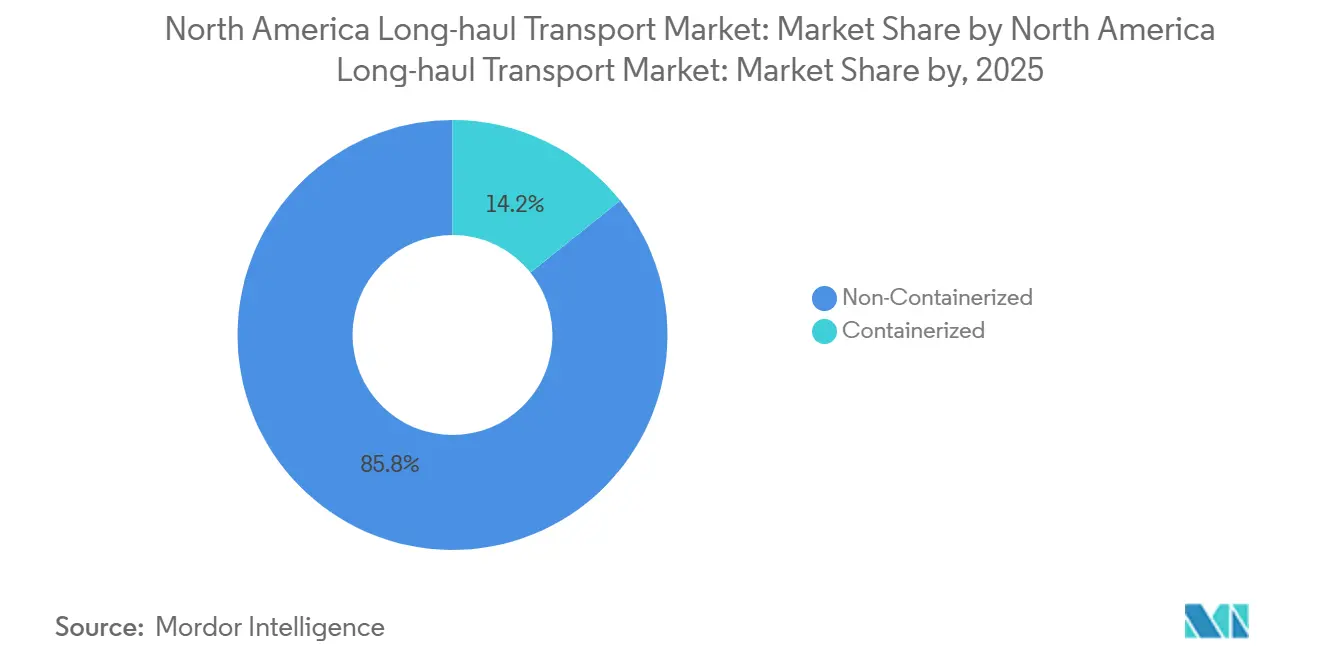

- Por tipo de contenedorización, la carga no contenedorizada representó el 85,75% del valor de 2025, aunque se espera que los corredores intermodales contenedorizados avancen a una CAGR del 3,97% (2026-2031).

- Por tipo de configuración de mercancías, los bienes sólidos mantuvieron una participación de ingresos del 72,43% en 2025; los bienes fluidos avanzarán a una CAGR del 4,21% (2026-2031) impulsados por las expansiones de refinerías y los mandatos de combustibles renovables.

- Por tipo de control de temperatura, los envíos sin control de temperatura comprendieron el 94,70% de los ingresos en 2025, mientras que los envíos con control de temperatura aumentarán a una CAGR del 4,25% (2026-2031), impulsados por la distribución de biológicos.

- Por país, Estados Unidos mantuvo una participación del 85,22% en el mercado de transporte de larga distancia en América del Norte en 2025; ��é�澱���� está preparado para crecer más rápido, registrando una CAGR del 5,41% (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Transporte de Larga Distancia en América del Norte

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del volumen de paquetes de comercio electrónico | +0.6% | Estados Unidos, con repercusión en �䲹�Բ���á y el ��é�澱���� urbano | Corto plazo (≤ 2 años) |

| Relocalización y relocalización cercana de la manufactura | +0.5% | Estados Unidos y ��é�澱����, concentrados en corredores automotrices y electrónicos | Mediano plazo (2-4 años) |

| Crecimiento del comercio transfronterizo bajo el USMCA | +0.4% | Estados fronterizos entre Estados Unidos y ��é�澱����, corredor Ontario-Míchigan | Mediano plazo (2-4 años) |

| Expansión de la cadena de frío farmacéutica y de biológicos | +0.3% | Estados Unidos y �䲹�Բ���á, concentrados en torno a centros de biotecnología | Largo plazo (≥ 4 años) |

| Mejoras en la eficiencia de combustible de motores y aerodinámica | +0.2% | América del Norte en general, acelerado por los estándares de Fase 3 de la EPA | Largo plazo (≥ 4 años) |

| Plataformas de emparejamiento de carga de retorno y asignación de carga habilitadas por IA | +0.3% | Estados Unidos y �䲹�Բ���á, adopción temprana en corredores de carga de alta densidad | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Aumento del Volumen de Paquetes de Comercio Electrónico

Las ventas minoristas en línea de Estados Unidos alcanzaron USD 1,14 billones en 2024, impulsando el recuento de paquetes por encima de los 21 mil millones de unidades y obligando a los transportistas a reestructurar los tramos de transporte de línea en recorridos de relevo que mantienen a los conductores más cerca de casa. Los operadores de mensajería integrada invirtieron fuertemente en centros automatizados capaces de procesar 1,2 millones de piezas por hora, elevando los estándares de servicio para el mercado de transporte de larga distancia en América del Norte en general. Las flotas de carga completa respondieron incorporando herramientas de optimización de rutas con IA que redujeron las tasas de kilómetros en vacío cuatro puntos hasta el 14% a principios de 2025. El cambio en la combinación hacia envíos más pequeños y frecuentes amplió el tráfico en terminales LTL, pero añadió costos de manipulación de USD 0,08 a USD 0,12 por libra. Se proyecta que la participación del comercio electrónico en el tonelaje total de carga se estabilice cerca del 20% para 2028 a medida que los modelos omnicanal combinen recogidas en tienda con entregas a domicilio[1]"Ventas Trimestrales de Comercio Electrónico Minorista," Oficina del Censo de Estados Unidos, census.gov .

Relocalización y Relocalización Cercana de la Manufactura

Los desembolsos en construcción manufacturera de Estados Unidos se duplicaron hasta USD 228 mil millones en 2024, principalmente para proyectos de semiconductores, baterías y productos farmacéuticos que acortan las cadenas de suministro de tramos marítimos de 30 días a transportes por camión de tres días. ��é�澱���� atrajo USD 36 mil millones en inversión extranjera directa ese mismo año, con plantas en Nuevo León y Guanajuato canalizando arneses de cables y módulos de baterías hacia el norte bajo las reglas de contenido del USMCA. La carga transfronteriza por camión alcanzó un récord de USD 47,9 mil millones en marzo de 2025, subrayando la sólida demanda en los corredores. La relocalización eleva la frecuencia y complejidad de los envíos, recompensando a los transportistas que operan patios aduaneros y ofrecen servicios combinados de acarreo, almacenamiento y transporte de línea. Los intermediarios más pequeños tienen dificultades para igualar esta oferta integrada, lo que impulsa la consolidación en el mercado de transporte de larga distancia en América del Norte[2]"Estadísticas de Inversión Extranjera Directa," Banco de ��é�澱����, banxico.org.mx.

Crecimiento del Comercio Transfronterizo bajo el USMCA

El USMCA rigió USD 1,6 billones en comercio trilateral para 2024 y elevó las reglas de contenido automotriz al 75%, fomentando el abastecimiento de componentes dentro del bloque. Los cruces diarios de camiones en Laredo promediaron 14.200 en 2024, un salto del 9% interanual, mientras que los corredores �䲹�Բ���á-Estados Unidos transportaron USD 36,8 mil millones en marzo de 2025. Las disposiciones sobre valor laboral redujeron los diferenciales salariales, anclando la carga dentro de los corredores del mercado de transporte de larga distancia en América del Norte por otra década. Los transportistas con autorización en las tres naciones aprovechan procesos de documentación sin interrupciones para capturar negocios de puerta a puerta con mayores márgenes. Las inversiones en atención al cliente bilingüe y asociaciones con agentes aduanales se están convirtiendo en factores diferenciadores emergentes.

Expansión de la Cadena de Frío Farmacéutica y de Biológicos

La Administración de Alimentos y Medicamentos aprobó 14 biológicos en 2024 que exigen una cadena ininterrumpida de 2 °C a 8 °C, elevando el segmento premium del mercado de transporte de larga distancia en América del Norte. Los proveedores de logística gastaron USD 1,8 mil millones en la modernización de remolques refrigerados con sensores IoT que transmiten datos cada 15 minutos, garantizando el cumplimiento normativo y reduciendo el riesgo de retiro de productos. Cada lanzamiento de un biológico requiere de 50 a 100 cargas refrigeradas por mes durante la fase de aumento, un volumen que ajusta la capacidad especializada y exige tarifas spot un 20% más altas que los equivalentes de furgón seco. La demanda de cadena de frío se extiende a las exportaciones de productos agrícolas mexicanos, que avanzaron un 8% en 2024 y dependen de equipos que cumplan tanto con los estándares del USDA como de la FDA. Los transportistas con certificaciones ISO 9001 y corredores validados aseguran contratos premium, pero asumen mayores costos de mantenimiento porque las unidades refrigeradas consumen de 0,5 a 0,8 galones de diésel por hora cuando están en ralentí.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez aguda de conductores e inflación salarial | -0.4% | Estados Unidos y �䲹�Բ���á, más grave en los segmentos de larga distancia por carretera | Corto plazo (≤ 2 años) |

| Precios volátiles del diésel | -0.3% | América del Norte en general, con mayor impacto en los operadores independientes propietarios de sus vehículos | Corto plazo (≤ 2 años) |

| Escalada de peajes en puentes y autopistas | -0.2% | Concentrado en el noreste de EE. UU. y los corredores de peaje de Ontario | Mediano plazo (2-4 años) |

| Inversión de capital para la electrificación temprana de flotas impulsada por criterios ESG | -0.2% | Estados Unidos y �䲹�Բ���á, liderado por grandes flotas con mandatos de sostenibilidad | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Escasez Aguda de Conductores e Inflación Salarial

Las jubilaciones aceleraron un déficit que alcanzó entre 60.000 y 80.000 conductores en 2025, manteniendo la rotación por encima del 90% en las grandes flotas de carga completa y elevando el salario mediano a USD 62.000. Las inhabilitaciones del registro federal eliminaron capacidad equivalente al 2,5% del grupo de licencias comerciales a finales de 2024. Los costos de contratación se dispararon hasta USD 12.000 por nueva contratación, lo que redujo los márgenes de los transportistas más pequeños. Las pruebas de camiones autónomos registraron 2,5 millones de millas comerciales en 2024, pero aún esperan la reglamentación sobre marcos de responsabilidad antes de escalar más allá de los proyectos piloto. A medida que persiste la brecha laboral, las tarifas contractuales se mantienen rígidas, sustentando el mercado de transporte de larga distancia en América del Norte incluso en períodos de demanda de carga débil[3]"Informe sobre la Escasez de Conductores 2025," Asociación Americana de Transporte por Camión, trucking.org .

Precios Volátiles del Diésel

El diésel promedió USD 3,52 por galón en 2024, oscilando USD 0,65 entre los picos y mínimos mensuales y añadiendo entre USD 6.000 y USD 8.000 por tractor anualmente. El combustible constituye aproximadamente una cuarta parte de los costos operativos, por lo que los aumentos rápidos de precios erosionan los márgenes cuando los recargos se retrasan. Los grandes transportistas cubrieron su exposición mediante contratos a granel que redujeron hasta un 8% los niveles de precio al surtidor minorista, mientras que 8.200 operadores independientes propietarios de sus vehículos abandonaron el mercado en 2024 ante los picos de precios. La aparición de mezclas de diésel renovable y biodiésel, que capturaron el 4,2% del consumo en 2024, añadió volatilidad adicional debido a las fluctuaciones en las materias primas. La variabilidad persistente mantiene la modernización de flotas hacia equipos aerodinámicos como una prioridad estratégica[4]"Actualización del Precio del Combustible Diésel," Administración de Información Energética de Estados Unidos, eia.gov.

Análisis de Segmentos

Por Industria de Usuario Final: Los Volúmenes de Manufactura Anclan el Mercado, el Comercio Mayorista Acelera

La manufactura generó el 32,30% de la participación del mercado de transporte de larga distancia en América del Norte en 2025, reflejando flujos consistentes de automotores y maquinaria hacia corredores de ensamblaje integrados. El Comercio Mayorista y Minorista lidera el crecimiento con una CAGR del 4,41% (2026-2031) a medida que los minoristas redistribuyen el inventario en centros de cumplimiento regionales para una ejecución más rápida de la última milla. La agricultura continúa dependiendo de los movimientos de granos a granel desde los elevadores del Medio Oeste hasta las terminales de exportación del Golfo, mientras que el tráfico de construcción aumentó un 6,8% gracias a obras de infraestructura financiadas con fondos federales. El Petróleo y Gas, Minería y Canteras se suavizó un 2,1% debido a la producción energética estancada y los precios deprimidos del gas natural, pero los transportistas de tanques de grado fluido compensaron parcialmente la debilidad a través de envíos de productos químicos vinculados a la fabricación de semiconductores. Otros sectores diversificados, incluidos la atención médica y la electrónica de consumo, se alinearon con las expansiones generales del PIB.

La relocalización ha incrementado de manera constante los flujos de bienes intermedios, lo que lleva a los fabricantes a contratar recorridos LTL más frecuentes que reducen el inventario en proceso. Las auditorías de seguridad bajo el programa de Cumplimiento, Seguridad y Responsabilidad (CSA) agudizaron los criterios de selección de transportistas, elevando a las flotas con buenas puntuaciones por encima de los competidores que solo compiten por precio. Las importaciones minoristas del comercio electrónico continúan reforzando el impulso del segmento mayorista, especialmente en los corredores de oeste a este, de puerto a interior. A medida que el apoyo fiscal se enfría después de 2026, es probable que la carga de construcción se normalice, aunque la base diversificada construida por el canal mayorista mantiene al mercado de transporte de larga distancia en América del Norte aislado de los choques específicos de cada sector.

Por Destino: El Mercado �ٴdz�é���پ����� Domina, el Internacional Gana Terreno con la Relocalización Cercana

Los corredores domésticos comprendieron el 62,51% de los ingresos de 2025, impulsados por densos clústeres manufactureros y grandes centros de consumo ubicados en un radio de 500 millas. Se prevé que el tráfico internacional se expanda a una CAGR del 4,47% (2026-2031) a medida que el cumplimiento del USMCA incorpora más envíos de componentes norte-sur. La carga transfronteriza de marzo de 2025 totalizó USD 47,9 mil millones, subrayando los sostenidos flujos ��é�澱����-Estados Unidos que acortan los plazos de entrega y reducen los costos de inventario. El tráfico canadiense de USD 36,8 mil millones en el mismo mes destacó los volúmenes bidireccionales diversificados de madera, autopartes y productos energéticos.

El almacenamiento aduanero cerca de Laredo, El Paso y Detroit permite soluciones integradas que exigen primas sobre el transporte de línea simple. La exposición al tipo de cambio introduce complejidad, pero ofrece oportunidades de margen para los transportistas con facturación automatizada en múltiples denominaciones. La carga doméstica enfrenta mayor exposición a la rotación de conductores, mientras que los cuellos de botella aduaneros siguen siendo el principal riesgo en los corredores internacionales. Los estándares armonizados de dispositivos de registro electrónico en ��é�澱���� y �䲹�Բ���á reducen los tiempos de espera en frontera y mejoran la rotación de activos, fortaleciendo las perspectivas del mercado de transporte de larga distancia en América del Norte para los especialistas en tráfico transfronterizo.

Por Especificación de Carga: La Eficiencia de FTL se Encuentra con la Economía de Densidad de LTL

FTL controló el 79,88% de los ingresos en 2025, atendiendo a los cargadores que llenan remolques con carga homogénea que requiere servicio directo de punto a punto. LTL avanza a una CAGR del 4,30% (2026-2031), impulsado por estrategias de inventario omnicanal que envían lotes más pequeños con mayor frecuencia. Las redes de concentrador y radio ofrecen factores de carga superiores al 95% y generan ahorros por libra de hasta el 40% sobre los corredores spot de FTL. Sin embargo, FTL mantiene menores reclamaciones por daños a la carga y estructuras de precios más simples, manteniéndolo como la opción predeterminada para envíos de alto valor o frágiles.

Las aplicaciones digitales de emparejamiento de cargas redujeron las tasas de kilómetros en vacío para las flotas FTL al 14% a principios de 2025, cerrando parte de la brecha de utilización con LTL. Los servicios híbridos, como los tramos de carga completa dedicados que alimentan a equipos de última milla de servicio especializado, ilustran la convergencia en curso. Los operadores LTL invierten en tecnología de dimensionamiento automatizado para evitar disputas por clasificación incorrecta, un área donde los adoptantes tempranos obtienen una ventaja en precisión. Ambos modelos coexistirán, aunque el mercado de transporte de larga distancia en América del Norte recompensa a los transportistas lo suficientemente ágiles para alternar entre LTL orientado a la densidad y FTL de alta velocidad según los patrones diarios de licitación.

Por ��DzԳٱ�Ա��ǰ�����������ó��: La Carga a Granel Domina, el Intermodal Crece con las Asociaciones Ferroviarias

La carga no contenedorizada representó el 85,75% de los ingresos en 2025, subrayando la prevalencia de las materias primas a granel y los equipos fuera de medida. Se proyecta que el tráfico intermodal contenedorizado crezca a una CAGR (2026-2031) del 3,97% a medida que los ferrocarriles de Clase I amplían los corredores de doble pila y estabilizan los tiempos de permanencia en puertos. Los volúmenes intermodales de J.B. Hunt Transport, Inc. aumentaron un 8% interanual a principios de 2025 bajo garantías de capacidad ferroviaria, confirmando la demanda de cambios modales de camión a ferrocarril en trayectos superiores a 750 millas.

La escasez de chasis y la congestión en terminales aún limitan la adopción plena, pero los nuevos puertos interiores en Chicago, Memphis y Kansas City ahora pueden manejar 12 millones de movimientos anuales, más del doble de la capacidad de 2021. La adopción de cajas domésticas de 53 pies mejora la eficiencia volumétrica en carga de baja densidad como muebles, impulsando más tráfico hacia las redes intermodales. Los operadores de plataformas continúan exigiendo primas en maquinaria sobredimensionada, aunque los altos costos de seguros y los requisitos de equipos especializados limitan la expansión más amplia del segmento. Estas fuerzas contrapuestas mantienen al mercado de transporte de larga distancia en América del Norte equilibrado entre los corredores de carga a granel de alto volumen y los corredores intermodales emergentes.

Por Configuración de Mercancías: Los Bienes Sólidos Lideran, los Fluidos Ganan con la Transición Energética

Los bienes sólidos representaron el 72,43% del tonelaje total en 2025, anclados por autopartes, electrónica de consumo y alimentos envasados. Se prevé que los bienes fluidos escalen a una CAGR del 4,21% (2026-2031) a medida que las expansiones de refinerías en la Costa del Golfo y los mandatos de diésel renovable aumenten la demanda de tanques. Los remolques de acero inoxidable con unidades de recuperación de vapores cumplen los estándares de pureza para productos químicos de semiconductores, desbloqueando cargas de mayor margen para las flotas de tanques.

La responsabilidad regulatoria vinculada a los derrames mantiene elevadas las primas de seguros, y los remolques especializados que cuestan entre USD 40.000 y USD 60.000 más que los furgones secos limitan la flexibilidad de la flota. Los transportistas de bienes sólidos se enfrentan a riesgos de robo de carga que requieren geovallado y sellos a prueba de manipulaciones, añadiendo entre USD 200 y USD 400 por envío. Los transportistas de bienes fluidos tienen menor exposición al robo, pero enfrentan sanciones ambientales que superan USD 1 millón por incidentes de contaminación. Los dos grupos de equipos se complementan entre sí, permitiendo a los transportistas diversificados amortiguar las oscilaciones cíclicas en cualquiera de los submercados del mercado de transporte de larga distancia en América del Norte.

Por Control de Temperatura: El Ambiente Prevalece, la Cadena de Frío se Expande con los Biológicos

Los movimientos sin control de temperatura representaron el 94,70% de la actividad de 2025, reflejando el dominio de la carga seca. La carga con control de temperatura crecerá a una CAGR del 4,25% (2026-2031) a medida que los biológicos, los alimentos especializados y los productos frescos requieren bandas térmicas cada vez más estrictas. Por lo tanto, se espera que el tamaño del mercado de transporte de larga distancia en América del Norte para los corredores de cadena de frío se expanda de manera constante, ya que las aprobaciones de la FDA ahora promedian cifras de dos dígitos anualmente.

Los remolques refrigerados con un precio entre USD 25.000 y USD 35.000 por encima de los furgones secos añaden entre un 15% y un 20% a los costos operativos, aunque la capacidad validada puede exigir primas de tarifa de magnitud similar. La adopción de sensores IoT reduce las reclamaciones por deterioro y demuestra el cumplimiento normativo, un requisito previo para los productos farmacéuticos de alto valor. Los operadores de furgones secos se benefician de una mayor redeployabilidad del equipo, pero el exceso de oferta de remolques de temperatura ambiente comprime los rendimientos cuando la carga se debilita. La diversificación en control de temperatura actúa así como una cobertura para los transportistas integrados dentro del mercado de transporte de larga distancia en América del Norte en general.

Análisis Geográfico

Estados Unidos generó el 85,22% de los ingresos del mercado de transporte de larga distancia en América del Norte en 2025, impulsado por densos mercados de consumo, cuatro millones de millas de carreteras pavimentadas e inversiones de USD 110 mil millones destinadas a mejoras en infraestructura de carga. Los volúmenes de paquetes del comercio electrónico se dispararon un 12% interanual en 2025, acelerando las reconfiguraciones de centros para compromisos de entrega al día siguiente. Las inhabilitaciones de conductores eliminaron 135.000 licencias comerciales en cuatro años, ajustando aún más la capacidad.

Se proyecta que ��é�澱���� avance a una CAGR del 5,41% (2026-2031) respaldado por USD 36 mil millones en entradas de capital extranjero y MXN 87 mil millones (USD 4,25 mil millones) en gasto en carreteras que redujo los tiempos de tránsito entre Nuevo León y los cruces fronterizos en un 12%. La construcción manufacturera alcanzó MXN 412 mil millones (USD 20,14 mil millones) en 2024, anclando el sostenido tráfico de camiones de salida hacia el norte. Las reglas de horas de servicio aplicadas electrónicamente, armonizadas con los estándares de Estados Unidos en 2024, redujeron la espera en frontera a 55 minutos para 2025.

�䲹�Բ���á completa el panorama regional con USD 36,8 mil millones en carga por camión en marzo de 2025, gran parte de ella vinculada a autopartes, madera y productos refinados. La congestión en los corredores del Gran Toronto y Vancouver alarga los tiempos de tránsito hasta un 30% durante los picos, fomentando programas fuera de horas pico y centros de consolidación urbana. Las reglas armonizadas de horas de servicio adoptadas en 2024 agilizan las operaciones transfronterizas y reducen la carga administrativa. En conjunto, estas dinámicas sostienen el crecimiento diversificado de los corredores y refuerzan la resiliencia del mercado de transporte de larga distancia en América del Norte.

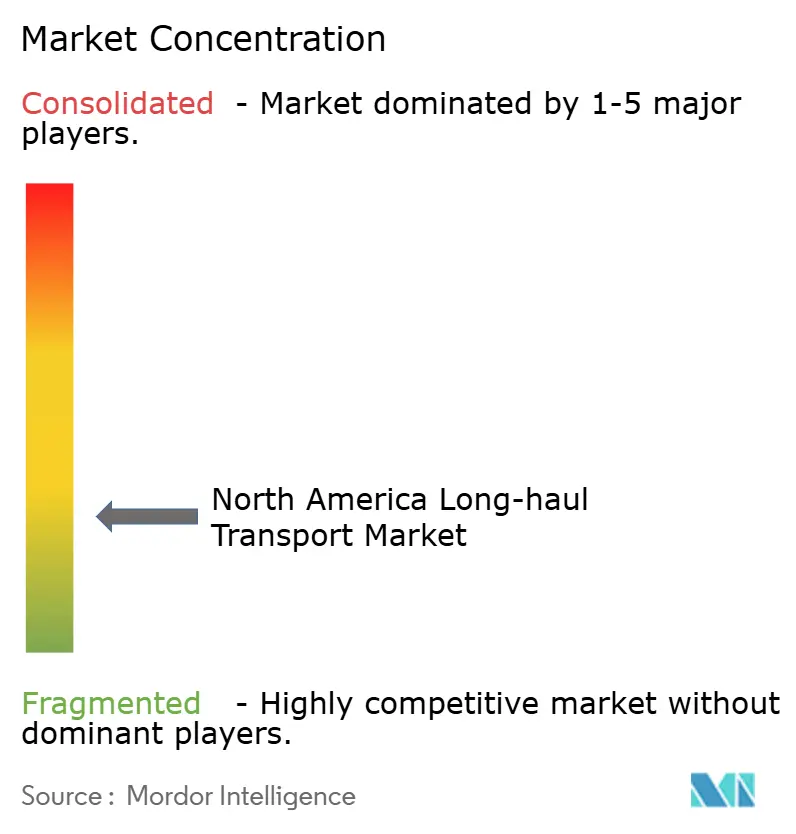

Panorama Competitivo

Aproximadamente entre el 35% y el 40% de los ingresos de la industria están en manos de los 10 mayores transportistas, lo que indica una baja concentración. La adquisición de United States Xpress por parte de Knight-Swift por USD 808 millones en junio de 2024 consolidó 18.000 tractores y 44.000 remolques, aumentando su poder de compra en combustible y mantenimiento. La escisión de RXO por parte de XPO agudizó su enfoque en LTL, mientras que C.H. Robinson integró IA generativa en su plataforma Navisphere en enero de 2025, reduciendo los tiempos de reserva a cinco minutos.

La logística farmacéutica de cadena de frío con control de temperatura representa un nicho lucrativo, aunque los obstáculos de cumplimiento normativo y el alto capital de entrada protegen a los operadores establecidos. Los desarrolladores de camiones autónomos Aurora Innovation y Kodiak Robotics registraron 2,5 millones de millas en carretera en 2024, pero aún esperan un marco de responsabilidad coherente antes de la escalada comercial. Mientras tanto, minoristas como Walmart y Amazon amplían sus flotas privadas para cubrirse ante futuras oscilaciones de las tarifas spot.

La consolidación horizontal entre flotas de tamaño mediano se acelera a medida que las tasas de adquisición de seguros y combustible recompensan cada vez más la escala. Los márgenes de corretaje digital se redujeron del 16% en 2023 al 13% a principios de 2025, pero una mayor visibilidad y una aceptación de licitaciones más rápida añadieron capacidad de procesamiento. El mercado de transporte de larga distancia en América del Norte equilibra, por tanto, los activos heredados con los nuevos participantes tecnológicos ágiles, mientras que la regulación ambiental intensifica la barrera de capital para los recién llegados.

Líderes de la Industria de Transporte de Larga Distancia en América del Norte

FedEx

XPO, Inc.

United Parcel Service of America, Inc. (UPS)

Schneider National, Inc.

Knight-Swift Transportation Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: C.H. Robinson integró IA generativa en Navisphere, reduciendo el tiempo de reserva de cargas a cinco minutos y permitiendo a los intermediarios gestionar un 30% más de envíos diariamente.

- Septiembre de 2024: FedEx consolidó 29 instalaciones terrestres y de mensajería urgente bajo su programa DRIVE para capturar USD 4 mil millones en ahorros anuales.

- Agosto de 2024: Old Dominion añadió 12 centros de servicio, elevando su red a 255 instalaciones y la capacidad de transporte de línea en un 8%.

- Mayo de 2024: Werner Enterprises adquirió un transportista LTL regional por USD 185 millones, obteniendo 22 centros de servicio y 850 tractores.

Alcance del Informe del Mercado de Transporte de Larga Distancia en América del Norte

El transporte por camión de larga distancia (a veces denominado transporte 'por carretera') implica el movimiento de carga a larga distancia por camión, generalmente utilizando combinaciones de tractor-remolque. Los conductores de larga distancia suelen estar fuera de casa durante días o semanas a la vez.

El mercado de transporte de larga distancia en América del Norte está segmentado por destino (doméstico y transfronterizo), país (Estados Unidos, �䲹�Բ���á y ��é�澱����) y usuario final (manufactura y automotriz, petróleo y gas, minería y canteras, agricultura, pesca y silvicultura, construcción, comercio distributivo (comercio mayorista y minorista), farmacéutico y atención médica, y otros usuarios finales, incluidas las telecomunicaciones.

El informe ofrece el tamaño del mercado y los pronósticos para el mercado de transporte de larga distancia en América del Norte en valor (miles de millones de USD) para todos los segmentos anteriores. El informe también cubre el impacto del Covid-19 en el mercado.

| Agricultura, Pesca y Silvicultura |

| ��DzԲ��ٰ��ܳ�����ó�� |

| Manufactura |

| Petróleo y Gas, Minería y Canteras |

| Comercio Mayorista y Minorista |

| Otros |

| �ٴdz�é���پ����� |

| Internacional |

| Carga Completa (FTL) |

| Carga Inferior a Camión Completo (LTL) |

| Contenedorizado |

| No Contenedorizado |

| Bienes Fluidos |

| Bienes Sólidos |

| Sin Control de Temperatura |

| Con Control de Temperatura |

| Estados Unidos |

| �䲹�Բ���á |

| ��é�澱���� |

| Resto de América del Norte |

| Industria de Usuario Final | Agricultura, Pesca y Silvicultura |

| ��DzԲ��ٰ��ܳ�����ó�� | |

| Manufactura | |

| Petróleo y Gas, Minería y Canteras | |

| Comercio Mayorista y Minorista | |

| Otros | |

| Destino | �ٴdz�é���پ����� |

| Internacional | |

| Especificación de Carga | Carga Completa (FTL) |

| Carga Inferior a Camión Completo (LTL) | |

| ��DzԳٱ�Ա��ǰ�����������ó�� | Contenedorizado |

| No Contenedorizado | |

| Configuración de Mercancías | Bienes Fluidos |

| Bienes Sólidos | |

| Control de Temperatura | Sin Control de Temperatura |

| Con Control de Temperatura | |

| �ʲ�í�� | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Resto de América del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de transporte de larga distancia en América del Norte?

El mercado está valorado en USD 499,53 mil millones en 2026 y se proyecta que alcance USD 604,47 mil millones en 2031.

¿Qué segmento de usuario final crece más rápido?

El Comercio Mayorista y Minorista avanza a una CAGR del 4,41% (2026-2031), superando a todas las demás industrias de usuarios finales.

¿Qué tan grande es la oportunidad para la carga con control de temperatura?

Los corredores con control de temperatura registrarán una CAGR del 4,25% (2026-2031) a medida que aumenten los volúmenes de biológicos y productos frescos.

¿Por qué ��é�澱���� es la geografía de más rápido crecimiento?

La relocalización cercana de la manufactura, USD 36 mil millones en inversión extranjera y la mejora de las carreteras impulsan la carga mexicana a una CAGR del 5,41% (2026-2031).

¿Qué impacto tiene la escasez de conductores en los costos de los transportistas?

El salario mediano aumentó un 14% hasta USD 62.000 en 2025 y los gastos de contratación pueden alcanzar USD 12.000 por nuevo conductor, elevando los índices operativos.

¿Cómo están cambiando las plataformas digitales los márgenes de corretaje?

El emparejamiento de cargas habilitado por IA redujo los tiempos de reserva a cinco minutos y bajó los márgenes de los intermediarios del 16% en 2023 al 13% en 2025.

Última actualización de la página el: