TamaûÝo y Ýòý¿¯ª°ìƒÝ°ÎƒÝÝÒý¿°ÎƒÝû°ýå del Mercado de LogûÙstica de Ensayos ClûÙnicos

Visiû°n General del Mercado

| PerûÙodo de Estudio | 2020 - 2031 |

|---|---|

| TamaûÝo del Mercado (2026) | 6.33 Mil millones de dû°lares |

| TamaûÝo del Mercado (2031) | 9.8 Mil millones de dû°lares |

| Tasa de crecimiento (2026 - 2031) | 9.16% CAGR |

| Mercado de Crecimiento MûÀs RûÀpido | Asia PacûÙfico |

| Mercado MûÀs Grande | Amûˋrica del Norte |

| Concentraciû°n del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen ôˋ ¤Öêüý£Ç·šà. El uso requiere atribuciû°n segû¤n CC BY 4.0. | |

AnûÀlisis del Mercado de LogûÙstica de Ensayos ClûÙnicos por ¤Öêüý£Ç·šà

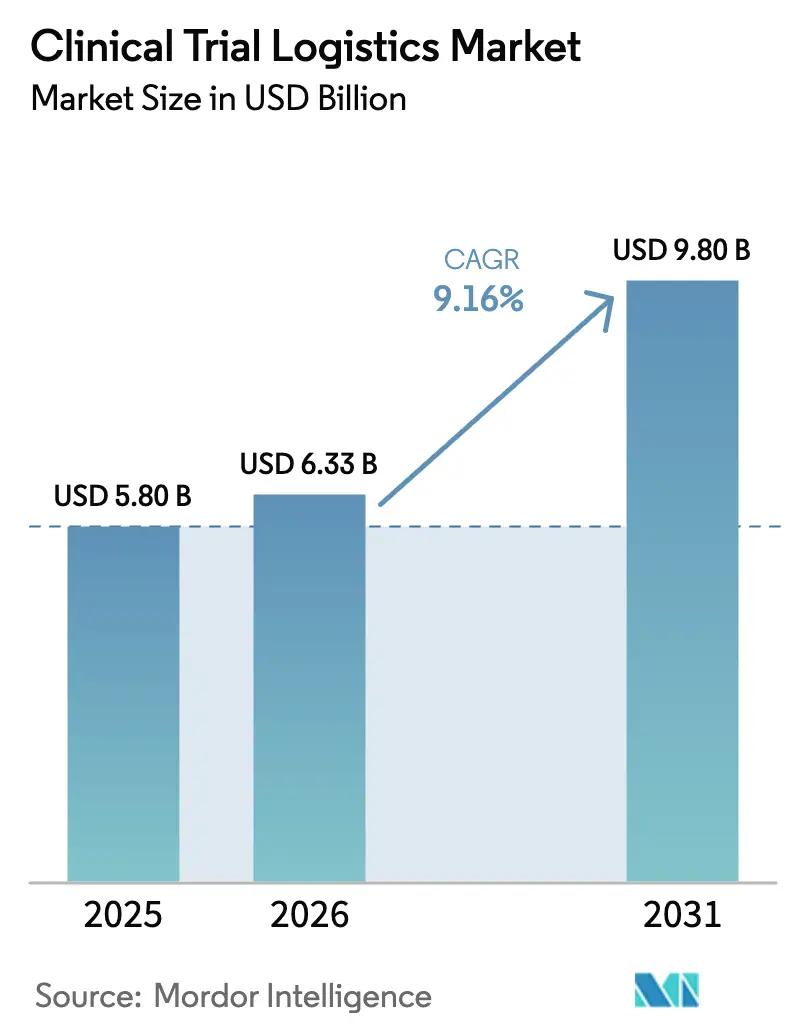

El tamaûÝo del Mercado de LogûÙstica de Ensayos ClûÙnicos en 2026 se estima en USD 6,33 mil millones, creciendo desde el valor de 2025 de USD 5,80 mil millones, con proyecciones para 2031 que muestran USD 9,80 mil millones, creciendo a una CAGR del 9,16% durante 2026-2031. El sû°lido crecimiento se deriva de la adopciû°n de ensayos descentralizados, el aumento de los envûÙos en cadena de frûÙo ultracongelada para terapias celulares y gûˋnicas, y la armonizaciû°n regulatoria global que fomenta los estudios multirregionales. Las redes de entrega directa al paciente estûÀn redefiniendo los modelos de distribuciû°n e impulsando los servicios de valor aûÝadido, mientras que el anûÀlisis predictivo limita el desperdicio causado por la volûÀtil captaciû°n de pacientes. Las inversiones intensivas en capital en centros con control de temperatura y seguimiento mediante IoT refuerzan la fiabilidad del servicio, y el impulso hacia la externalizaciû°n entre los patrocinadores biofarmacûˋuticos alimenta la demanda de soluciones integradas de extremo a extremo.

Conclusiones Clave del Informe

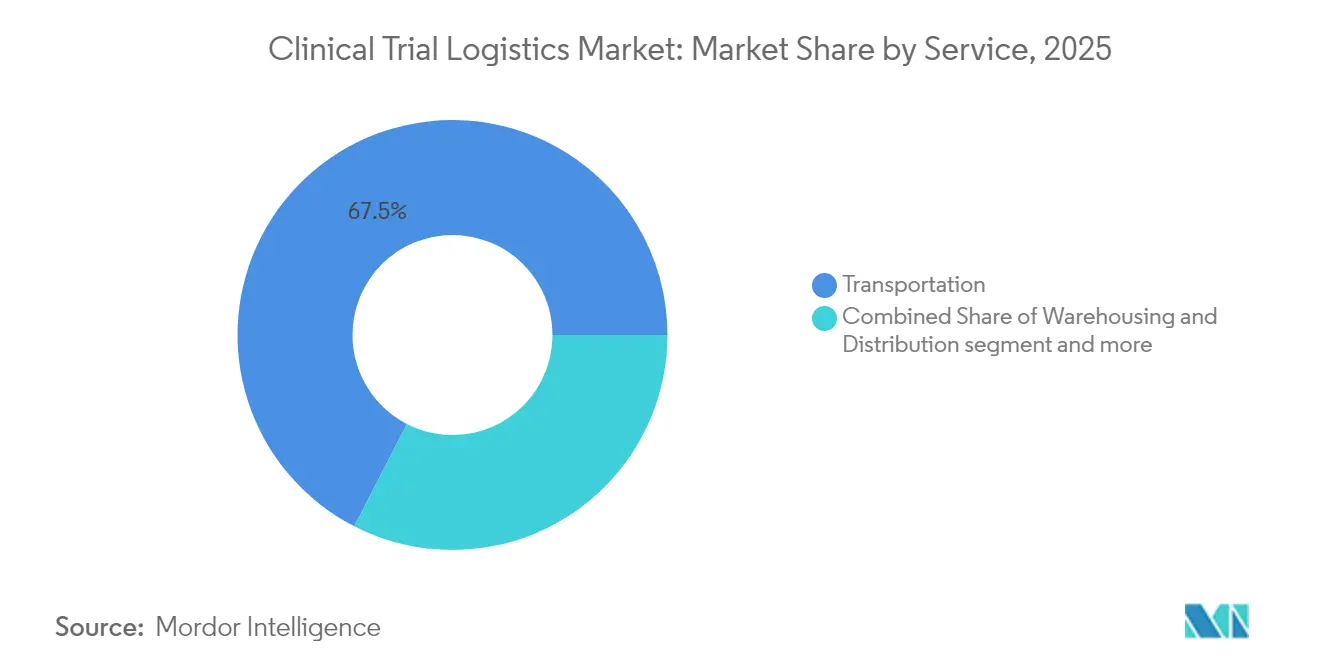

- Por servicio, el transporte representû° el 67,45% de la participaciû°n del mercado de logûÙstica de ensayos clûÙnicos en 2025. El mercado de logûÙstica de ensayos clûÙnicos para servicios de valor aûÝadido estûÀ previsto que se expanda a una CAGR del 10,35% entre 2026-2031.

- Por fase clûÙnica, la Fase III representû° el 45,12% de la cuota de ingresos del mercado de logûÙstica de ensayos clûÙnicos en 2025. Se proyecta que el mercado de logûÙstica de ensayos clûÙnicos para la Fase I crezca a una CAGR del 10,12% entre 2026-2031.

- Por ûÀrea terapûˋutica, la oncologûÙa liderû° con el 35,74% del tamaûÝo del mercado de logûÙstica de ensayos clûÙnicos en 2025. El mercado de logûÙstica de ensayos clûÙnicos para enfermedades raras y huûˋrfanas alcanzarûÀ una CAGR del 11,65% entre 2026-2031.

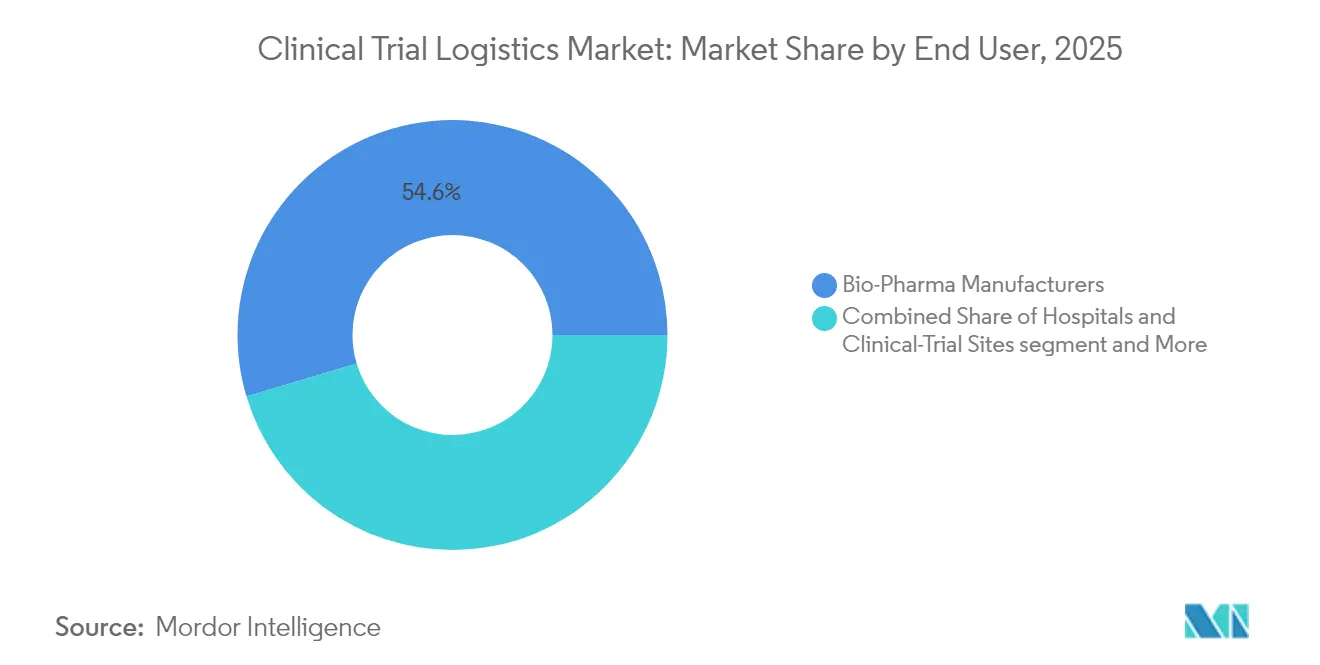

- Por usuario final, los fabricantes biofarmacûˋuticos representaron el 54,62% de la participaciû°n del mercado de logûÙstica de ensayos clûÙnicos en 2025. El mercado de logûÙstica de ensayos clûÙnicos para el segmento de ORC/OMC registra la CAGR mûÀs rûÀpida del 10,98% entre 2026-2031.

- Por rango de temperatura, los servicios de cadena de frûÙo representaron el 64,91% del tamaûÝo del mercado de logûÙstica de ensayos clûÙnicos en 2025. El mercado de logûÙstica de ensayos clûÙnicos para cadena de frûÙo avanza a una CAGR del 11,42% entre 2026-2031.

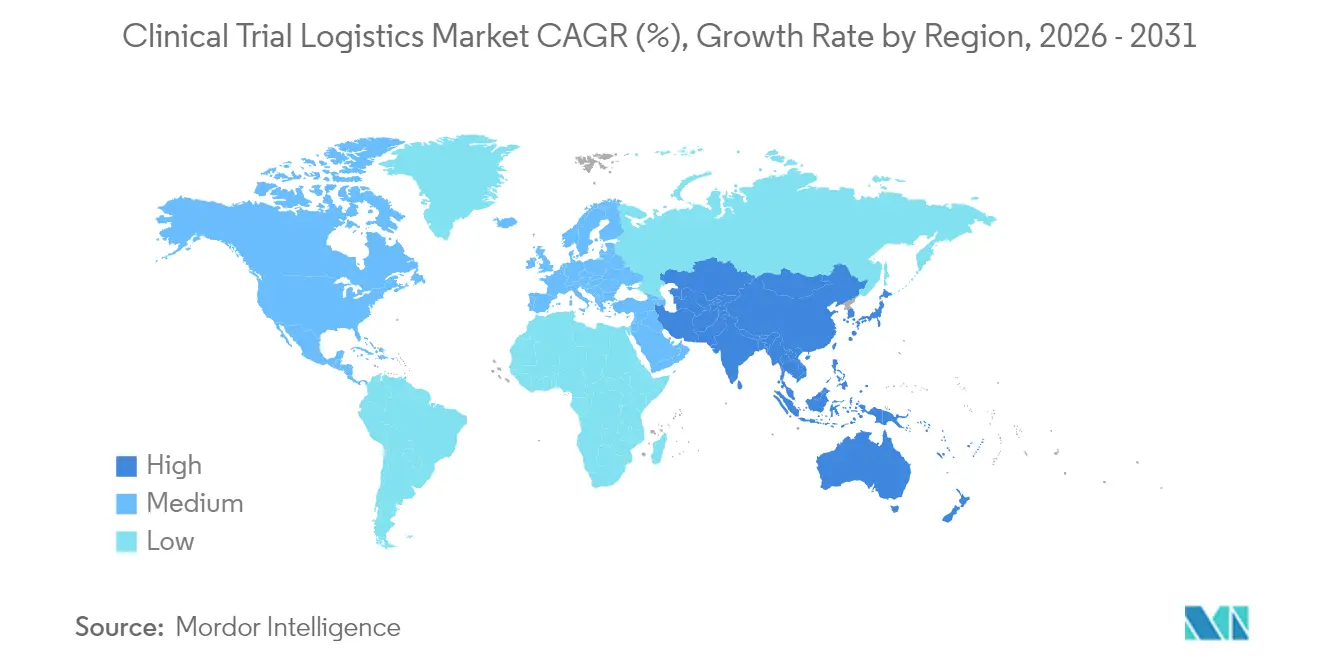

- Por geografûÙa, Amûˋrica del Norte liderû° con una cuota de ingresos del 38,25% en 2025, mientras que se proyecta que ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú crezca a una CAGR del 10,77% hasta 2031.

Nota: Las cifras de tamaûÝo del mercado y previsiû°n de este informe se generan utilizando el marco de estimaciû°n propietario de ¤Öêüý£Ç·šà, actualizado con los û¤ltimos datos e informaciû°n disponibles a partir de 2026.

Tendencias e Informaciû°n del Mercado Global de LogûÙstica de Ensayos ClûÙnicos

AnûÀlisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsiû°n de CAGR | Relevancia GeogrûÀfica | Plazo de Impacto |

|---|---|---|---|

| El envejecimiento de la poblaciû°n eleva la demanda de dosis mû¤ltiples | +1.2% | Amûˋrica del Norte, Europa | Largo plazo (ãË 4 aûÝos) |

| La adopciû°n de ensayos descentralizados/directos al paciente impulsa la externalizaciû°n | +2.1% | Amûˋrica del Norte, ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú | Mediano plazo (2-4 aûÝos) |

| El pipeline de terapias celulares y gûˋnicas requiere cadena de frûÙo ultracongelada | +1.8% | Amûˋrica del Norte, Europa y ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú en expansiû°n | Mediano plazo (2-4 aûÝos) |

| La armonizaciû°n ICH GCP R3 permite ensayos multirregionales | +1.3% | Europa, ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú | Corto plazo (ãÊ 2 aûÝos) |

| Los ensayos adaptativos y de plataforma incrementan las û°rdenes de cambio a mitad del estudio | +1.6% | Amûˋrica del Norte, Europa y ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú emergente | Mediano plazo (2-4 aûÝos) |

| La retenciû°n centrada en el paciente impulsa la logûÙstica de atenciû°n domiciliaria | +1.4% | Mercados desarrollados | Mediano plazo (2-4 aûÝos) |

| Fuente: ¤Öêüý£Ç·šà | |||

El Envejecimiento de la Poblaciû°n Eleva la Demanda de Ensayos con Dosis Mû¤ltiples

El envejecimiento de la poblaciû°n aumenta la prevalencia de enfermedades crû°nicas, prolongando los calendarios de dosificaciû°n y amplificando la complejidad del inventario. Ç°ý¿ÝÒû°ýå, donde el 29% de los ciudadanos tienen ãË65 aûÝos, ha escalado herramientas digitales para apoyar a los participantes de mayor edad en los ensayos. Los proveedores de logûÙstica obtienen oportunidades para introducir envases adaptados a personas mayores y sistemas predictivos de reposiciû°n de existencias que eviten interrupciones durante estudios prolongados.

La Adopciû°n de Ensayos Descentralizados/Directos al Paciente Acelera la Externalizaciû°n de Servicios

Los programas descentralizados a gran escala ãcomo las asociaciones de DCT Japan en siete ûÀreas de enfermedadã desplazan las cadenas de suministro desde depû°sitos centrados en el sitio hacia los hogares de los pacientes. Los proveedores de servicios deben coordinar la entrega de û¤ltima milla, las devoluciones y la captura de datos bajo normativas locales divergentes, reforzando la tendencia hacia la externalizaciû°n. Los productos especializados de seguros para ensayos clûÙnicos ahora cubren las responsabilidades de la entrega a domicilio, incrementando los requisitos de cumplimiento normativo.

Pipeline de Terapias Celulares y Gûˋnicas que Requiere Capacidades de Cadena de FrûÙo Ultracongelada

El almacenamiento entre ã20 ô¯C y ã150 ô¯C es ahora habitual para las terapias autû°logas, lo que impulsa fuertes inversiones en congeladores criogûˋnicos, envases validados y telemetrûÙa en tiempo real. La escasez de envases ha desencadenado contratos de suministro a largo plazo y la consolidaciû°n entre empresas capaces de amortizar el gasto de capital entre mû¤ltiples patrocinadores.

Armonizaciû°n ICH GCP R3 que Permite Ensayos Multirregionales

La adopciû°n por parte de la UE de las normas ICH E6(R3) intensifica las exigencias de integridad de datos e impulsa la adopciû°n de sistemas digitales de gestiû°n de calidad. Las normas coherentes facilitan los estudios transfronterizos para los patrocinadores, pero obligan a las empresas de logûÙstica a demostrar el cumplimiento mediante un seguimiento detallado y auditorûÙas frecuentes.

AnûÀlisis del Impacto de las Restricciones*

| ¡ÕÝÞý¾°ì¯ªƒÝ°Î°ÎƒÝû°ýå | (~) % Impacto en la Previsiû°n de CAGR | Relevancia GeogrûÀfica | Plazo de Impacto |

|---|---|---|---|

| Las previsiones volûÀtiles de captaciû°n generan desperdicio | -1.4% | ûreas terapûˋuticas competitivas a nivel mundial | Corto plazo (ãÊ 2 aûÝos) |

| Retrasos aduaneros transfronterizos para muestras biolû°gicas | -0.9% | Corredores Europa-Estados Unidos y China-Estados Unidos | Mediano plazo (2-4 aûÝos) |

| Escasez de envases con control de temperatura | -1.1% | Cadenas de suministro concentradas en Asia | Mediano plazo (2-4 aûÝos) |

| Elevados seguros de responsabilidad civil para entregas directas al paciente | -0.8% | Amûˋrica del Norte, Europa | Corto plazo (ãÊ 2 aûÝos) |

| Fuente: ¤Öêüý£Ç·šà | |||

Previsiones VolûÀtiles de Captaciû°n de Pacientes que Generan Excedentes de Suministro y Desperdicio

MûÀs de la mitad de los ensayos globales no alcanzan sus objetivos de inscripciû°n, lo que obliga a los patrocinadores a sobreasignar inventario. Los modelos de aprendizaje automûÀtico ahora predicen el riesgo de fracaso en la acumulaciû°n con un AUC de 0,744, lo que permite una producciû°n mûÀs ajustada sin comprometer la continuidad. Sin embargo, las empresas biotecnolû°gicas mûÀs pequeûÝas aû¤n tienen dificultades para financiar anûÀlisis avanzados, manteniendo elevado el nivel de desperdicio.

Retrasos Aduaneros Transfronterizos para Muestras Biolû°gicas

La documentaciû°n mûÀs estricta del Servicio de Aduanas y Protecciû°n Fronteriza de los Estados Unidos para productos biolû°gicos y el despacho ante mû¤ltiples agencias alargan los plazos de trûÀnsito. Las tensiones comerciales exponen a las organizaciones de desarrollo y fabricaciû°n por contrato chinas a retrasos repentinos, impulsando estrategias de existencias de reserva y almacenamiento en centros regionales[1]Servicio de Aduanas y Protecciû°n Fronteriza de los Estados Unidos, "GuûÙa de Importaciû°n de Materiales Biolû°gicos," cbp.gov.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

AnûÀlisis de Segmentos

Por Servicio: El Dominio del Transporte Impulsa la Inversiû°n en Infraestructura

Los servicios de transporte generaron el 67,45% de los ingresos de 2025, lo que subraya la importancia crûÙtica de la entrega en tiempo definido dentro del mercado de logûÙstica de ensayos clûÙnicos. La asignaciû°n de EUR 2.000 millones de DHL para nuevos centros certificados con Buenas PrûÀcticas de Distribuciû°n y la ampliaciû°n de los corredores de cadena de frûÙo es un ejemplo tûÙpico de las elevadas barreras de capital que enfrenta DHL. Las ofertas de valor aûÝadido disfrutan de una CAGR del 10,35% a medida que los patrocinadores agrupan el ensamblaje de kits, el reetiquetado y la liberaciû°n por Persona Cualificada en un û¤nico proveedor. Dentro del transporte, los servicios por carretera dominan los movimientos regionales, mientras que el transporte aûˋreo de precio premium protege las cargas sensibles al tiempo y la temperatura. La integraciû°n entre modos respalda una cadena de custodia sin interrupciones, fundamental para las auditorûÙas de los patrocinadores y el cumplimiento de ICH GCP R3.

La diversificaciû°n modal continua refuerza la resiliencia: vuelos chûÀrter para movimientos masivos de vacunas, redes de mensajerûÙa dedicadas para paquetes criogûˋnicos y mensajeros en bicicleta dentro del paûÙs para la reposiciû°n de pacientes en el mismo dûÙa. Los proveedores con plataformas de orquestaciû°n multimodal mantienen una ventaja a medida que el mercado de logûÙstica de ensayos clûÙnicos avanza hacia el enrutamiento basado en datos y los tiempos de llegada estimados predictivos.

Nota: Las participaciones de todos los segmentos individuales estûÀn disponibles con la compra del informe

Por Fase ClûÙnica: La Aceleraciû°n en Etapas Tempranas Redefine la Asignaciû°n de Recursos

Los estudios de Fase III continû¤an absorbiendo la mayor parte del presupuesto, lo que refleja sus amplias cohortes y el riguroso seguimiento de los criterios de valoraciû°n. Sin embargo, una CAGR del 10,12% en la actividad de Fase I seûÝala una mayor selecciû°n en etapas tempranas, particularmente en oncologûÙa de precisiû°n. La exenciû°n acelerada de Ç°ý¿ÝÒû°ýå de la Fase I nacional para activos importados agiliza los inicios en humanos por primera vez, redistribuyendo el gasto en logûÙstica hacia etapas anteriores. Los protocolos adaptativos comprimen los plazos, exigiendo cadenas de suministro ûÀgiles que puedan escalar desde la microdosificaciû°n hasta la expansiû°n de mû¤ltiples brazos sin interrupciones del servicio.

Los gemelos digitales de inventario permiten el recûÀlculo de la demanda en tiempo real a medida que avanzan las cohortes de escalada de dosis, reduciendo el desperdicio. Los patrocinadores estipulan cada vez mûÀs acuerdos de nivel de servicio que vinculan las tarifas del proveedor al cumplimiento de la inscripciû°n, incentivando la inversiû°n en anûÀlisis. Se prevûˋ que el tamaûÝo del mercado de logûÙstica de ensayos clûÙnicos para los envûÙos de Fase I aumente de forma constante a medida que proliferen los estudios de determinaciû°n de dosis de terapias celulares.

Por ûrea Terapûˋutica: La Medicina de Precisiû°n Impulsa Requisitos Especializados

La participaciû°n del 35,74% de la oncologûÙa refleja su dominio en el pipeline y la complejidad de los regûÙmenes guiados por biomarcadores. Los programas de enfermedades raras, con una CAGR del 11,65%, requieren recogidas a medida en centros de excelencia geogrûÀficamente dispersos y ensamblaje de kits personalizado para cohortes reducidas. Los socios logûÙsticos deben gestionar los kits de diagnû°stico complementario junto con los productos en investigaciû°n bajo un seguimiento unificado.

Los ensayos de terapia combinada incrementan la variedad de envases y requieren una gestiû°n armonizada de la vida û¤til. Los expedidores habilitados con IoT combinados con registros de auditorûÙa en cadena de bloques protegen la cadena de identidad de los productos autû°logos, respaldando el escrutinio regulatorio. La participaciû°n del mercado de logûÙstica de ensayos clûÙnicos para los envûÙos de enfermedades raras sigue siendo pequeûÝa, pero exige precios premium debido a la complejidad del servicio.

Por Usuario Final: El Impulso hacia la Externalizaciû°n Acelera la Demanda de Servicios

Los patrocinadores biofarmacûˋuticos generaron el 54,62% de los ingresos de 2025, aunque la demanda de las Organizaciones de Investigaciû°n por Contrato y las Organizaciones de Fabricaciû°n por Contrato se acelera a una CAGR del 10,98% a medida que la externalizaciû°n se profundiza. La adquisiciû°n de Avantor Clinical Services por parte de Audax Private Equity indica la confianza del capital privado en los modelos escalables de terceros. Los patrocinadores externalizan la complejidad regulatoria y el gasto de capital en control de temperatura, mientras que las Organizaciones de Investigaciû°n por Contrato buscan socios diferenciados y habilitados tecnolû°gicamente.

Las redes de sitios consolidan la adquisiciû°n, brindando a las empresas de logûÙstica oportunidades para negociar contratos marco que estandaricen los procesos en cientos de hospitales. El control de extremo a extremo de la planificaciû°n, distribuciû°n, logûÙstica inversa y captura de datos se estûÀ convirtiendo en un requisito bûÀsico en la industria de logûÙstica de ensayos clûÙnicos.

Nota: Las participaciones de todos los segmentos individuales estûÀn disponibles con la compra del informe

Por Rango de Temperatura: La Innovaciû°n en Cadena de FrûÙo Impulsa el Crecimiento Premium

Los envûÙos en cadena de frûÙo representaron el 64,91% de los ingresos de 2025, y los segmentos ultracongelados registran la CAGR mûÀs rûÀpida del 11,42%. La tarjeta Saga de Controlant, que transmite datos de temperatura y geolocalizaciû°n en tiempo real, ejemplifica la innovaciû°n que amplûÙa la visibilidad. Los proveedores enfrentan escasez de materiales de cambio de fase cualificados, lo que impulsa la integraciû°n vertical en la fabricaciû°n de envases.

Los reguladores inspeccionan cada vez mûÀs los registros de excursiones de temperatura, elevando los requisitos de gestiû°n de calidad. Se prevûˋ que el tamaûÝo del mercado de logûÙstica de ensayos clûÙnicos para los movimientos ultracongelados crezca para 2031, sustentando el crecimiento de mûÀrgenes premium a medida que los volû¤menes de terapias celulares escalan.

AnûÀlisis GeogrûÀfico

Amûˋrica del Norte reclamû° el 38,25% de los ingresos de 2025, impulsada por la densa concentraciû°n de sedes de patrocinadores, redes de depû°sitos consolidadas y marcos regulatorios maduros. La regiû°n continû¤a invirtiendo en modelos descentralizados y anûÀlisis avanzados, aunque la escasez de mano de obra eleva los costos operativos. ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú lidera la expansiû°n con una CAGR del 10,77% a medida que China supera a los Estados Unidos en el nû¤mero de nuevos ensayos. La simplificaciû°n regulatoria ãcomo la propuesta de China de una ventana de revisiû°n de solicitudes de investigaciû°n de nuevos fûÀrmacos de 30 dûÙasã atrae a las multinacionales que buscan una captaciû°n acelerada.

Las reformas de reducciû°n del retraso en la aprobaciû°n de medicamentos de Ç°ý¿ÝÒû°ýå y las vûÙas de tramitaciû°n acelerada del Comitûˋ de ûtica en Investigaciû°n en Salud de Australia impulsan aû¤n mûÀs la demanda regional. El portal digital de la Organizaciû°n Central de Control de EstûÀndares de Medicamentos de India facilita los permisos de importaciû°n, estimulando las inversiones en depû°sitos. Se proyecta que el tamaûÝo del mercado de logûÙstica de ensayos clûÙnicos para los envûÙos en cadena de frûÙo de ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú se duplique entre 2026 y 2031. Europa se beneficia de la supervisiû°n de la Agencia Europea de Medicamentos y la alineaciû°n con ICH GCP R3, lo que respalda la consolidaciû°n transfronteriza de unidades de Fase I y los ensayos adaptativos paneuropeos. La participaciû°n de Amûˋrica del Sur sigue siendo modesta, pero el servicio exprûˋs mûˋdico de DHL de Brasil a los Estados Unidos acorta los plazos de entrega a 24 horas, elevando el atractivo del continente para los estudios de vacunas. Oriente Medio y ûfrica registran un crecimiento incipiente vinculado a los ensayos oncolû°gicos en los estados del Consejo de Cooperaciû°n del Golfo, aunque la fiabilidad de las aduanas y el suministro elûˋctrico aû¤n impiden la adopciû°n de la cadena de frûÙo a gran escala.

Nota: Las participaciones de todos los segmentos individuales estûÀn disponibles con la compra del informe

Panorama Competitivo

La intensidad competitiva es moderada, con integradores globales (DHL, UPS, FedEx) que aprovechan sus amplias redes y proveedores especializados (World Courier, Marken) que ofrecen experiencia regulatoria en nichos especûÙficos. La adquisiciû°n de Frigo-Trans y BPL por parte de UPS refuerza la capacidad criogûˋnica europea. Las prioridades de inversiû°n incluyen flotas de sensores IoT, trazabilidad mediante cadena de bloques y previsiû°n de demanda mediante aprendizaje automûÀtico.

Las oportunidades de espacio en blanco se encuentran en la infraestructura ultracongelada para terapias celulares autû°logas, la orquestaciû°n integrada directa al paciente y las plataformas en la nube que combinan los sistemas de gestiû°n de aleatorizaciû°n y suministro de ensayos con la gestiû°n del transporte. Las empresas emergentes que ofrecen microfulfillment robû°tico o proyectos piloto de entrega con drones enfrentan obstûÀculos para escalar, aunque sus tecnologûÙas son aptas para asociaciones o adquisiciones.

La fidelizaciû°n de los clientes depende del rendimiento en auditorûÙas, las mûˋtricas de puntualidad y la transparencia digital. Los proveedores que pueden garantizar la integridad continua de la temperatura desde el fabricante hasta el paciente, respaldada por documentaciû°n de cumplimiento automatizada, obtienen precios premium dentro del mercado de logûÙstica de ensayos clûÙnicos.

LûÙderes de la Industria de LogûÙstica de Ensayos ClûÙnicos

Almac Group

Parexel International Corporation

DHL

Marken (UPS Healthcare)

Thermo Fisher Scientific ã Fisher Clinical Services

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: DHL Group comprometiû° EUR 2.000 millones (USD 2.290 millones) para 2030 con el fin de expandir los Centros Farmacûˋuticos certificados con Buenas PrûÀcticas de Distribuciû°n y los corredores de cadena de frûÙo en todo el mundo.

- Mayo de 2025: Bionical Emas y Pharma Resources formaron una asociaciû°n de suministro global exclusiva que abarca ensayos multiterapûˋuticos.

- Mayo de 2025: Perceptive eClinical introdujo ClinPhone Pro, una plataforma de gestiû°n de aleatorizaciû°n y suministro de ensayos de prû°xima generaciû°n con algoritmos de previsiû°n continua.

- Abril de 2025: DHL Express lanzû° un servicio exprûˋs mûˋdico de entrega al dûÙa siguiente de Brasil a los Estados Unidos para materiales de ensayos de tiempo crûÙtico.

Marco de la metodologûÙa de investigaciû°n y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de logûÙstica de ensayos clûÙnicos como toda actividad externalizada que traslada productos medicinales en investigaciû°n, comparadores, dispositivos mûˋdicos, suministros auxiliares y muestras biolû°gicas entre fabricantes, depû°sitos, sitios de ensayo y pacientes bajo las Buenas PrûÀcticas de Distribuciû°n. Segû¤n ¤Öêüý£Ç·šà, el mercado estûÀ valorado en USD 5.80 mil millones en 2025 y se prevûˋ que alcance USD 9.04 mil millones para 2030.

Exclusiû°n del alcance: Los servicios de mensajerûÙa rutinarios que no cumplen con GxP y las cadenas de suministro internas gestionadas por el patrocinador no se contabilizan.

Descripciû°n general de la segmentaciû°n

- Por Servicio

- Transporte

- Por Carretera

- Por VûÙa Aûˋrea

- Otros

- Almacenamiento y Distribuciû°n

- Servicios de Valor AûÝadido (Etiquetado, Ensamblaje de Kits, Liberaciû°n por Persona Cualificada)

- Transporte

- Por Fase ClûÙnica

- Fase I

- Fase II

- Fase III

- Fase IV / Poscomercializaciû°n

- Por ûrea Terapûˋutica

- ¯¢ýå°ÎÇúݶÇúýçûÙý¿

- Enfermedades Cardiovasculares

- Enfermedades Raras / Huûˋrfanas

- InmunologûÙa e Inflamaciû°n

- Trastornos Endocrinos y Metabû°licos

- NeurologûÙa y PsiquiatrûÙa

- Otros

- Por Usuario Final

- Fabricantes Biofarmacûˋuticos

- Organizaciones de Investigaciû°n por Contrato y Organizaciones de Fabricaciû°n por Contrato

- Hospitales y Sitios de Ensayos ClûÙnicos

- Otros Usuarios Finales

- Por Rango de Temperatura

- Cadena de FrûÙo

- Temperatura Ambiente (15-25 ô¯C)

- Refrigerado (2ã8 ô¯C)

- Congelado (0 ô¯C a -20 ô¯C)

- Ultracongelado / Criogûˋnico (-20 ô¯C a -150 ô¯C)

- Cadena sin FrûÙo

- Cadena de FrûÙo

- Por GeografûÙa

- Amûˋrica del Norte

- ¯ðý¿ýåý¿£ÍûÀ

- Estados Unidos

- ýîûˋ°ÌƒÝ°ÎÇú

- Amûˋrica del Sur

- Brasil

- ÝòÝÞ¯ªû¤

- Chile

- Argentina

- Resto de Amûˋrica del Sur

- ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú

- India

- China

- Ç°ý¿ÝÒû°ýå

- Australia

- Corea del Sur

- Sudeste AsiûÀtico (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú

- Europa

- Reino Unido

- Alemania

- Francia

- ñÀý¾ÝÒý¿ûÝý¿

- Italia

- BENELUX (Bûˋlgica, PaûÙses Bajos y Luxemburgo)

- NûRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Oriente Medio y ûfrica

- Emiratos ûrabes Unidos

- Arabia Saudita

- °Ï°É£ÍûÀÇÖ¯ªƒÝ°Îý¿

- Nigeria

- Resto de Oriente Medio y ûfrica

- Amûˋrica del Norte

MetodologûÙa de investigaciû°n detallada y validaciû°n de datos

Investigaciû°n primaria

Enriquecimos los hallazgos documentales mediante entrevistas con directores de cadena de suministro en patrocinadores biofarmacûˋuticos, gerentes de proyectos en CROs lûÙderes, operadores de depû°sitos en Amûˋrica del Norte, Europa y ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú, y reguladores que supervisan auditorûÙas GMP. Sus estimaciones de primera mano sobre la frecuencia de envûÙos, la combinaciû°n de rutas y las tasas de deterioro llenaron vacûÙos y afinaron nuestros supuestos.

Investigaciû°n documental

Los analistas de Mordor compilaron una base de hechos a partir de fuentes pû¤blicas de primer nivel como ClinicalTrials.gov, el Registro de Ensayos ClûÙnicos de la UE, WHO-ICTRP, los registros de inspecciû°n de la U.S. FDA y la EMA, y los informes de capacidad de la International Air Transport Association. Se aûÝadieron indicadores macroeconû°micos sobre gastos en I+D y comercio transfronterizo provenientes de conjuntos de datos del Banco Mundial y documentos tûˋcnicos de la International Society for Pharmaceutical Engineering. Las seûÝales financieras e inteligencia competitiva se obtuvieron mediante acceso de pago a D&B Hoovers y Dow Jones Factiva, mientras que los precios de los comparadores se muestrearon a partir de declaraciones aduaneras y licitaciones de depû°sitos. Las fuentes mencionadas son ilustrativas; muchas otras referencias pû¤blicas y de pago contribuyeron a la recopilaciû°n de datos, la validaciû°n y la elaboraciû°n del relato.

Dimensionamiento del mercado y pronû°stico

Un modelo mixto de arriba hacia abajo reconstruye el gasto global vinculando los recuentos de ensayos activos por fase al costo logûÙstico promedio por paciente, ponderando luego por la penetraciû°n de la cadena de frûÙo, la participaciû°n de los ensayos descentralizados y la intensidad de los envûÙos transfronterizos. Las validaciones de abajo hacia arriba, el rendimiento muestreado de los depû°sitos, las divisiones de ingresos de los transportistas y las verificaciones de ASP mediano û volumen anclan los totales antes de la alineaciû°n. Los pronû°sticos emplean regresiû°n multivariante sobre inicios de ensayos, enmiendas de protocolos, intensidad de I+D, ûÙndices de combustible y participaciû°n del pipeline de biolû°gicos; los coeficientes se corroboran con expertos primarios y se someten a pruebas de escenario para la adopciû°n directa al paciente.

Ciclo de validaciû°n de datos y actualizaciû°n

Los resultados del modelo se someten a anûÀlisis automatizados de varianza, revisiû°n por pares y aprobaciû°n de nivel superior. Los comparamos con nuevos avisos regulatorios o eventos de financiaciû°n importantes, los actualizamos anualmente y emitimos actualizaciones provisionales cuando las desviaciones superan los umbrales preestablecidos.

Por quûˋ la lûÙnea base de logûÙstica de ensayos clûÙnicos de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque las empresas seleccionan diferentes combinaciones de servicios, multiplicadores de recuento de pacientes y cadencias de actualizaciû°n. Nuestra rigurosa selecciû°n del alcance junto con el mapeo transparente de variables modera esa volatilidad para los tomadores de decisiones.

Los principales factores de brecha incluyen si los comparadores y los kits auxiliares estûÀn agrupados, el tratamiento de los depû°sitos gestionados por el patrocinador y el mes elegido para la conversiû°n de divisas; algunos editores incrementan los ASP histû°ricos sin reajustes de las tarifas de flete, mientras que Mordor actualiza estos insumos cada aûÝo.

Comparaciû°n de referencia

| TamaûÝo del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 5.80 B (2025) | ¤Öêüý£Ç·šà | |

| USD 3.98 B (2024) | Global Consultancy A | Excluye empaque y etiquetado y utiliza el ûÙndice de flete histû°rico sin prima por biolû°gicos |

| USD 4.29 B (2024) | Trade Journal B | Contabiliza û¤nicamente logûÙstica y distribuciû°n, omite los servicios de fabricaciû°n y abastecimiento de comparadores |

| USD 14.88 B (2024) | Industry Analyst C | Incorpora ampliamente las operaciones generales de ensayos clûÙnicos y el software de gestiû°n de la cadena de suministro en la base de gasto |

La comparaciû°n muestra que la lûÙnea base moderada y completamente detallada de Mordor, actualizada cada doce meses, ofrece un punto medio equilibrado fundamentado en recuentos de ensayos auditables y factores de costo, proporcionando a las partes interesadas una base confiable para la planificaciû°n estratûˋgica.

Preguntas Clave Respondidas en el Informe

ô¢CuûÀl es el tamaûÝo proyectado del mercado de logûÙstica de ensayos clûÙnicos para 2031?

Se espera que el mercado alcance USD 9,80 mil millones para 2031, lo que refleja una CAGR del 9,16% durante 2026-2031.

ô¢Por quûˋ la logûÙstica de cadena de frûÙo crece mûÀs rûÀpido que los servicios a temperatura ambiente?

Los productos biolû°gicos, las terapias celulares y las terapias gûˋnicas requieren un control estricto de la temperatura, lo que impulsa los ingresos de la cadena de frûÙo, que representû° una participaciû°n del 64,91% en 2025 y se expande a una CAGR del 11,42%.

ô¢Quûˋ regiû°n experimentarûÀ el mayor crecimiento en logûÙstica de ensayos clûÙnicos?

ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú lidera con una CAGR del 10,77% a medida que China supera a los Estados Unidos en el nû¤mero anual de inicios de ensayos y los reguladores regionales simplifican las aprobaciones.

ô¢Cû°mo estûÀn alterando los ensayos descentralizados los requisitos logûÙsticos?

Las redes de entrega directa al paciente exigen coordinaciû°n de û¤ltima milla, cobertura de responsabilidad por entrega a domicilio y plataformas de monitoreo en tiempo real que los modelos tradicionales de depû°sito no proporcionan.

ô¢Quûˋ papel desempeûÝan las Organizaciones de Investigaciû°n por Contrato y las Organizaciones de Fabricaciû°n por Contrato en la expansiû°n del mercado?

Las Organizaciones de Investigaciû°n por Contrato y las Organizaciones de Fabricaciû°n por Contrato son el segmento de usuarios finales de mûÀs rûÀpido crecimiento con una CAGR del 10,98%, porque los patrocinadores externalizan la logûÙstica especializada, el cumplimiento regulatorio y las capacidades tecnolû°gicas.

ô¢Quûˋ tecnologûÙas estûÀn adoptando los proveedores para mantenerse competitivos?

Los sensores IoT, la trazabilidad mediante cadena de bloques, la previsiû°n de demanda basada en inteligencia artificial y las plataformas integradas de gestiû°n de aleatorizaciû°n y suministro de ensayos con gestiû°n del transporte mejoran la visibilidad, el cumplimiento normativo y la eficiencia operativa en las cadenas de suministro globales.

ûltima actualizaciû°n de la pûÀgina el: