Tamaño y �ʲ����پ������貹����ó�� del Mercado de Transporte Aéreo de Carga de EE. UU.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 49.85 Mil millones de dólares |

| Tamaño del Mercado (2026) | 51.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 64.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.29% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte Aéreo de Carga de EE. UU. por ���ϲ�����

El tamaño del Mercado de Transporte Aéreo de Carga de EE. UU. en 2026 se estima en USD 51,99 mil millones, creciendo desde el valor de 2025 de USD 49,85 mil millones con proyecciones para 2031 que muestran USD 64,11 mil millones, creciendo a una CAGR del 4,29% durante 2026-2031.

Un crecimiento de dos dígitos en los toneladas-kilómetro de carga durante 15 meses consecutivos hasta principios de 2025 subraya la profundidad de la demanda pospandémica, incluso cuando las presiones macroeconómicas persisten. El comercio electrónico transfronterizo, el relocalización estructural hacia México y los crecientes flujos de biológicos mantienen los factores de ocupación ajustados y los rendimientos por encima de las normas históricas. Al mismo tiempo, las normas aduaneras más estrictas, el resurgimiento de la capacidad en bodega y la inflación salarial en los aeropuertos concentradores han moderado el poder de fijación de precios y han reconfigurado las estrategias de red en todo el mercado de transporte aéreo de carga de EE. UU. Los transportistas están invirtiendo en cargueros dedicados, almacenes inteligentes y combustible de aviación sostenible (SAF) para defender los márgenes mientras mejoran la fiabilidad del servicio. Los transitarios e integradores perciben potencial de crecimiento en la correduría de valor añadido y los servicios de cadena de frío que mitigan la fricción operativa generada por los nuevos regímenes arancelarios y las normas más estrictas de temperatura para medicamentos.

Conclusiones Clave del Informe

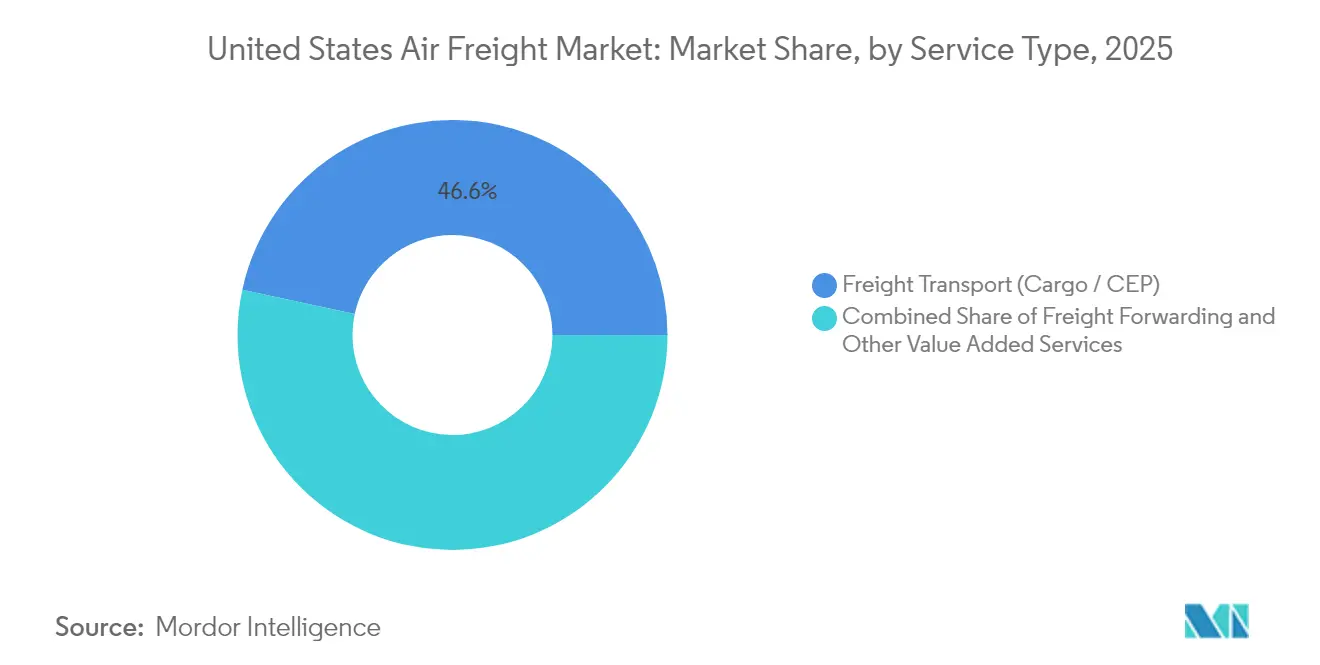

- Por tipo de servicio, el Transporte de Carga (Cargo/CEP) representó el 46,62% de la participación del mercado de transporte aéreo de carga de EE. UU. en 2025, mientras que Otros Servicios de Valor Añadido están en camino de registrar una CAGR del 5,05% hasta 2031.

- Por destino, el transporte doméstico representó el 61,35% del tamaño del mercado de transporte aéreo de carga de EE. UU. en 2025; se proyecta que el segmento internacional crezca a una CAGR del 4,5% hasta 2031.

- Por tipo de transportista, el transporte en bodega representó el 50,40% del mercado de transporte aéreo de carga de EE. UU. en 2025, pero se prevé que los cargueros dedicados se expandan a una CAGR del 5,05% hasta 2031.

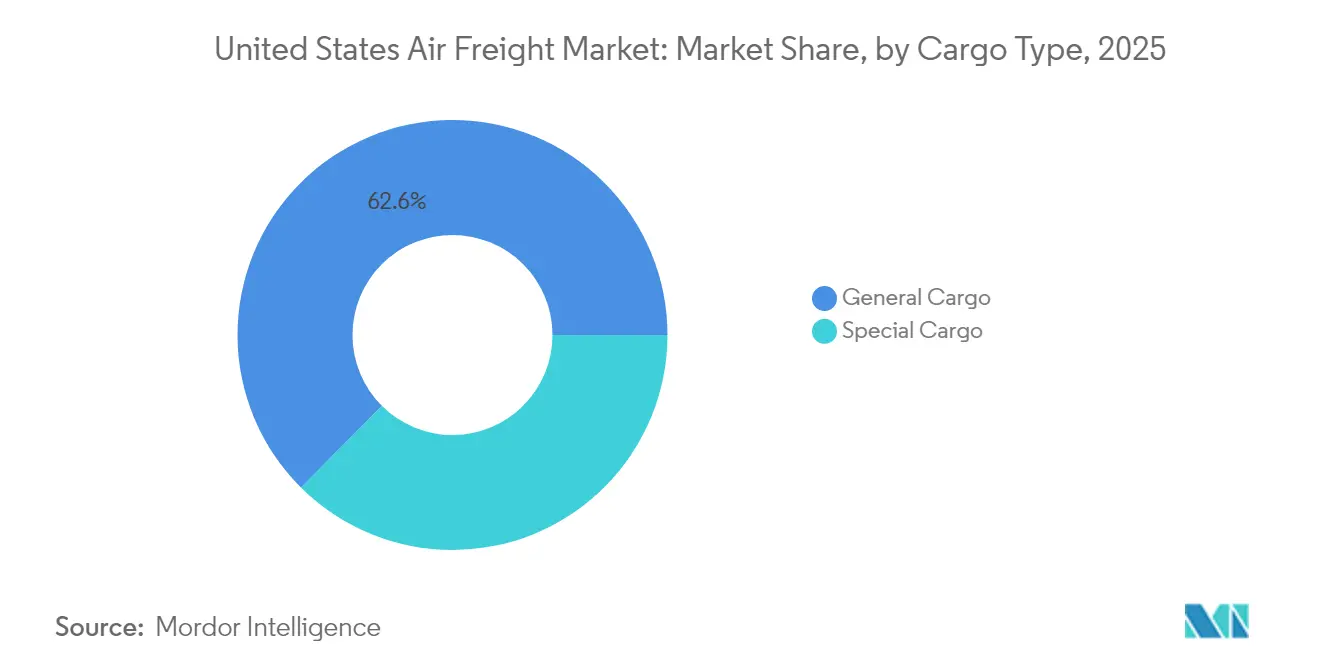

- Por tipo de carga, la carga general representó el 62,55% del tamaño del mercado de transporte aéreo de carga de EE. UU. en 2025, mientras que la carga especial está en camino de crecer a una CAGR del 5,85% hasta 2031.

- Por industria de uso final, el comercio electrónico y minorista lideró con el 35,40% de la participación del mercado de transporte aéreo de carga de EE. UU. en 2025; la atención sanitaria y los productos farmacéuticos avanzarán a una CAGR del 6,55% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Transporte Aéreo de Carga de EE. UU.

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la entrega en dos días del comercio electrónico transfronterizo liderado por envíos entre EE. UU. y Asia | +1.20% | Global – enfoque en rutas EE. UU.-Asia | Corto plazo (≤ 2 años) |

| Relocalización de semiconductores y electrónica a lo largo del corredor EE. UU.-México | +0.80% | Corredor EE. UU.-México | Mediano plazo (2-4 años) |

| Expansión bilateral de Cielos Abiertos que habilita nuevas rutas exclusivas de carga | +0.60% | Global (más de 130 socios bilaterales) | Largo plazo (≥ 4 años) |

| Crecimiento de biológicos y terapias celulares y génicas con control de temperatura | +1.00% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Relocalización de piezas automotrices y aeroespaciales que requieren transporte aéreo JIT | +0.70% | América del Norte, principalmente EE. UU.-México | Mediano plazo (2-4 años) |

| Inversiones en zonas logísticas aeroportuarias de carga (MIA, DFW, RFD) que amplían la capacidad | +0.90% | Principales concentradores de EE. UU. (MIA, DFW, RFD, ORD) | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Auge de la entrega en dos días del comercio electrónico transfronterizo liderado por envíos entre EE. UU. y Asia

Las expectativas de los consumidores han convergido en el cumplimiento en dos días, con el 90% de los compradores estadounidenses citando ese plazo como estándar básico y el 30% ya exigiendo servicio en el mismo día para pedidos en el extranjero. El comercio electrónico impulsa ahora más de la mitad del tonelaje transpacífico, convirtiéndolo en el eje central del mercado de transporte aéreo de carga de EE. UU. El potencial de ingresos del segmento de USD 1,06 billones en 2024, junto con una CAGR del 7,4% para 2025-2028, está impulsando a los transportistas a aumentar la capacidad de los centros de redistribución, integrar el despacho aduanero previo y ubicar la clasificación de última milla dentro de los perímetros aeroportuarios. La velocidad de cumplimiento se está convirtiendo en un diferenciador, lo que lleva a las aerolíneas a priorizar los horarios de los cargueros sobre el espacio en bodega para evitar los topes de franja horaria impuestos por los pasajeros y los conflictos de equipaje.

Relocalización de semiconductores y electrónica a lo largo del corredor EE. UU.-México

Los compromisos de inversión en relocalización que superan los USD 31 mil millones en México en 2023 han catalizado un corredor de alto valor para fábricas de obleas y ensamblajes de circuitos impresos. El cuarenta por ciento del contenido de una exportación mexicana terminada se origina en EE. UU., un marcado contraste con el 4% de valor añadido proveniente de China. Este estrecho ciclo de coproducción depende de puentes aéreos nocturnos que conectan los clústeres de maquiladoras con los centros de diseño estadounidenses, reforzando la relevancia a largo plazo del mercado de transporte aéreo de carga de EE. UU. para los flujos de alta tecnología justo a tiempo.

Crecimiento de biológicos y terapias celulares y génicas con control de temperatura

Los ingresos de logística biofarmacéutica de UPS están en camino de duplicarse hasta USD 20 mil millones para 2026, a medida que las terapias celulares y génicas escalan más allá de los ensayos clínicos. Estos productos exigen rangos de temperatura ambiente, de 2-8 °C o criogénicos con registro de datos conforme a las Buenas Prácticas de Distribución (BPD), lo que impulsa a los transitarios a ampliar los enfriadores certificados por BPD y las flotas de contenedores activos. El mercado de transporte aéreo de carga de EE. UU. se beneficia de rendimientos premium en envíos médicos que regularmente exigen entre 1,5 y 2 veces las tarifas de carga general. Adquisiciones estratégicas como la compra de CRYOPDP por parte de DHL en 2025 subrayan la carrera armamentista por las capacidades de cadena de frío.

Inversiones en zonas logísticas aeroportuarias de carga (MIA, DFW, RFD) que amplían la capacidad

Los proyectos inmobiliarios centrados en la carga proliferan desde la construcción del VICC en Miami hasta el almacén de 240.000 pies cuadrados de Chicago O'Hare, cada uno prometiendo incrementos de capacidad del 15 al 100%. Los programas de capital también incluyen clasificación automatizada, carriles de rodaje dedicados y zonas CFS en el sitio que reducen el tiempo de permanencia. Estas mejoras amplían el techo físico del mercado de transporte aéreo de carga de EE. UU. al tiempo que atraen a nuevos operadores que anteriormente evitaban los concentradores congestionados.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Resurgimiento de la capacidad en bodega que comprime los rendimientos pospandemia | -0.90% | Rutas troncales globales | Corto plazo (≤ 2 años) |

| Escasez de mano de obra en concentradores de carga e inflación salarial | -0.60% | Concentradores domésticos de EE. UU. | Mediano plazo (2-4 años) |

| �����ٰ���������ó�� arancelaria y al régimen de minimis que provoca retrasos aduaneros en el comercio electrónico | -1.00% | Corredores EE. UU.-Asia (esp. China) | Corto plazo (≤ 2 años) |

| Mandatos de mezcla de SAF que elevan la base de costos de combustible | -0.30% | Global (inicialmente Europa y América del Norte) | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Resurgimiento de la capacidad en bodega que comprime los rendimientos pospandemia

La recuperación de pasajeros ha reintroducido las bodegas de fuselaje ancho dormidas, elevando la capacidad global en un 2% a finales de 2024 frente a un crecimiento de la demanda de carga del 11%. A medida que las aerolíneas reactivan las flotas de Airbus A350 y Boeing 787, los cargadores recuperan el poder de negociación de tarifas, erosionando las primas de los cargueros. La Asociación Internacional de Transporte Aéreo (IATA, por sus siglas en inglés) proyecta una desaceleración al 5,8% de crecimiento del volumen global en 2025, con ingresos por carga cayendo a USD 111 mil millones[1]Asociación Internacional de Transporte Aéreo, "Hoja de Ruta hacia Cero Emisiones Netas", iata.org. Esto suaviza las perspectivas de ganancias para el mercado de transporte aéreo de carga de EE. UU. a pesar del sostenido crecimiento comercial.

�����ٰ���������ó�� arancelaria y al régimen de minimis que provoca retrasos aduaneros en el comercio electrónico

La revocación del umbral de exención de derechos por debajo de USD 800 en paquetes chinos a partir de mayo de 2025 añade aranceles del 30% o USD 25 por artículo, duplicándose en junio. Más de 1.000 millones de envíos de minimis ingresaron en 2024, el 61% proveniente de China, y la mayoría llegó por vía aérea. Los cambios repentinos en las normas provocaron acumulación de paquetes en JFK y llevaron a los minoristas electrónicos como Shein a cancelar el transporte, limitando las perspectivas de volumen a corto plazo para el mercado de transporte aéreo de carga de EE. UU.

Análisis de Segmentos

Por Tipo de Servicio: Las ofertas de valor añadido superan el transporte básico

El transporte de carga representó el 46,62% de la participación del mercado de transporte aéreo de carga de EE. UU. en 2025, impulsado por las consolidadas redes de mensajería con estructura de concentrador y radios. La escala del segmento proporciona volúmenes base que anclan la utilización de aeronaves. Sin embargo, los servicios de valor añadido —desde la correduría aduanera hasta el seguro— crecerán un 5,05% anual, superando al mercado de transporte aéreo de carga de EE. UU. en general. Los transitarios están combinando herramientas de automatización arancelaria con auditorías de cumplimiento para ayudar a los comerciantes electrónicos a afrontar los cambios normativos sobre las entradas de minimis. El plan de UPS de duplicar los ingresos de atención sanitaria ejemplifica el potencial de margen en la asesoría especializada y la orquestación de la cadena de frío, que a menudo conlleva recargos de 3 a 4 puntos porcentuales por encima del transporte de línea.

A medida que se multiplican los obstáculos regulatorios, los cargadores valoran las soluciones de factura única que aglutinan la correduría, el etiquetado y la última milla en un solo contrato. Esa preferencia posiciona a los integradores y a los operadores logísticos de cuarta parte (4PL) habilitados tecnológicamente para capturar una mayor participación del mercado de transporte aéreo de carga de EE. UU., incluso si los ingresos por transporte puro se estancan. Durante el período de previsión, el tamaño del mercado de transporte aéreo de carga de EE. UU. vinculado a la consultoría, el embalaje y el seguimiento mediante IoT podría superar los USD 8.270 millones, reforzando el giro hacia los servicios y alejándose del tonelaje mercantilizado.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Destino: Los flujos internacionales se aceleran con la relocalización

El transporte doméstico sigue representando el 61,35% del tamaño del mercado de transporte aéreo de carga de EE. UU. en 2025, debido a los patrones de cumplimiento en Alaska, Hawái y de costa a costa. Sin embargo, el crecimiento se inclina hacia los corredores transfronterizos, que registran una CAGR del 4,5%. Los volúmenes del comercio electrónico transpacífico y los flujos ascendentes desde México dominan esta aceleración. Asia-América del Norte ya representa una cuarta parte de la carga aérea global; con el aumento de los pedidos en línea, esa participación podría acercarse a un tercio a mediados de la década.

El transporte terrestre compite ferozmente en trayectos domésticos de menos de 1.000 millas, pero para prendas de vestir, electrónica y biológicos, el transporte aéreo de carga sigue siendo el único modo que satisface los acuerdos de nivel de servicio de dos días. La interacción entre las puertas de entrada estadounidenses y las ciudades maquiladoras mexicanas también subraya el impulso: USD 656 mil millones en comercio bilateral fluyeron en los primeros 11 meses de 2023, una cifra que impulsa la porción internacional del mercado de transporte aéreo de carga de EE. UU.

Por Tipo de Transportista: Los cargueros recuperan relevancia estratégica

La capacidad en bodega representó el 50,40% del mercado de transporte aéreo de carga de EE. UU. en 2025 a medida que los horarios de pasajeros se recuperaron. A pesar de esa ventaja numérica, los operadores exclusivos de carga se expandirán más rápidamente a una CAGR del 5,05% gracias a la resiliencia y el manejo especializado. La flota de Atlas Air creció hasta 121 unidades de fuselaje ancho en 2024, representando el 14% de la capacidad global de cargueros. El modelo ACMI del transportista atiende a gigantes del comercio electrónico que buscan volumen garantizado en la cubierta principal, destacando un cambio secular hacia la capacidad controlada.

Los aeropuertos exclusivos de carga, como Rockford y Greenville-Spartanburg, registraron incrementos de carga incluso cuando los concentradores de uso mixto disminuyeron, lo que refleja el giro de los cargadores hacia nodos libres de congestión. A medida que los aeropuertos atraen a los cargueros con tarifas de aterrizaje más bajas y franjas horarias durante las 24 horas, los 7 días de la semana, el mercado de transporte aéreo de carga de EE. UU. podría ver que la participación de los cargueros supere el 50% en los corredores críticos para 2031.

Por Tipo de Carga: La carga especial aprovecha la curva de rendimiento premium

La carga general todavía llena el 62,55% de las bodegas y cubiertas principales, pero los productos farmacéuticos, los productos perecederos y las mercancías peligrosas registran un crecimiento anual del 5,85%. El tamaño del mercado de transporte aéreo de carga de EE. UU. para envíos del sector sanitario solo podría alcanzar USD 19.740 millones a mediados de la década, reflejando el objetivo de ingresos de UPS. El Aeropuerto Internacional de Miami ya procesa el 69% de las importaciones perecederas de EE. UU. y está duplicando su capacidad mediante el proyecto VICC. Con viales de terapia génica valorados en millones, las aerolíneas están priorizando la telemetría de temperatura en tiempo real y la certificación según las Buenas Prácticas de Distribución (BPD).

La demanda de formación en mercancías peligrosas ha aumentado de manera similar al dispararse los volúmenes de baterías de litio, lo que obliga a los transportistas a desplegar contenedores resistentes al fuego. La prima sobre la carga especial, a menudo del 50 al 100% por encima de las tarifas generales, sirve como cobertura de ganancias cuando la capacidad en bodega suaviza el mercado de transporte aéreo de carga de EE. UU. en general.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Uso Final: La atención sanitaria supera al gigante del comercio electrónico

El comercio electrónico y minorista controla el 35,40% del mercado de transporte aéreo de carga de EE. UU. en 2025, una participación consolidada por las expectativas de entrega al día siguiente. La atención sanitaria y los productos farmacéuticos, aunque más pequeños, avanzan a una CAGR del 6,55% debido al escalado de los biológicos, los ensayos de terapias celulares y la actividad del pipeline de vacunas. La adquisición de CRYOPDP por parte de DHL y la compra de Frigo-Trans por parte de UPS señalan una competencia que se intensifica por el volumen certificado por las Buenas Prácticas de Distribución (BPD). La relocalización automotriz y aeroespacial aporta transporte adicional a medida que los fabricantes de equipos originales (OEM) cubren el riesgo geopolítico con proveedores próximos; la producción de vehículos de México creció un 13,54% en 2023, impulsando los corredores de carga aérea justo a tiempo.

Las empresas de alta tecnología aprovechan los subsidios de la Ley CHIPS para relocalizar el acabado de obleas, lo que requiere transporte de emergencia de retículos y repuestos. La agricultura y los productos perecederos se mantienen estables, aprovechando las puertas de entrada de Miami y Houston hacia América Latina, con viajes de ida y vuelta de flores y mariscos que explotan las tarifas ascendentes para cubrir el viaje de regreso.

Análisis Geográfico

La región Oeste representó el 25,70% de la participación del mercado de transporte aéreo de carga de EE. UU. en 2025, impulsada por las posiciones dominantes de Los Ángeles y San Francisco en el puente transpacífico. Los grandes centros de consolidación de comercio electrónico cerca del LAX impulsan las exportaciones con corte tardío, reforzando el estatus de la región. El Suroeste es el de más rápido crecimiento con una CAGR del 4,08% hasta 2031, impulsado por la manufactura maquiladora y las amplias adiciones de capacidad en Dallas–Fort Worth. Los aeropuertos de Texas ahora realizan vuelos adicionales de cargueros que evitan la congestión costera, amplificando la porción regional del mercado de transporte aéreo de carga de EE. UU.

Los concentradores del Sureste aprovechan las 39 frecuencias diarias de Miami hacia América Latina; el plan de modernización del aeropuerto de USD 6.800 millones tiene como objetivo duplicar la carga para 2027, manteniendo su participación del 69% en las importaciones perecederas de EE. UU. El Medio Oeste se beneficia del nuevo almacén de Chicago O'Hare y del campus de carga de USD 2.000 millones de Cincinnati/Kentucky del Norte, consolidando las conexiones ferroviarias y de camiones para los servicios de redistribución. Por el contrario, el Noreste enfrenta cuellos de botella de capacidad en JFK y EWR, agravados por los incrementos de inspección de minimis que inmovilizaron paquetes en 2025. Las estrategias de diversificación regional son, por tanto, fundamentales para mantener la resiliencia a nivel nacional en el mercado de transporte aéreo de carga de EE. UU.

Panorama Competitivo

El mercado de transporte aéreo de carga de Estados Unidos presenta una concentración moderada: UPS y FedEx controlan conjuntamente el 74,3% de los ingresos del segmento, dejando a un nivel medio de aerolíneas, operadores ACMI y transitarios dividir el resto. UPS registró un incremento de ingresos del 5,62% en el tercer trimestre de 2024 y un salto del 36,56% en el ingreso neto, superando en rendimiento a sus pares, que promediaron un crecimiento negativo de las ganancias. FedEx afiló su red europea mientras vendía las rutas domésticas menos rentables, reorientando la capacidad hacia los corredores de atención sanitaria y aeroespacial.

Atlas Air, Air Transport Services Group y Sun Country Airlines se hacen un hueco en el nicho de transporte dedicado, arrendando cargueros a Amazon y Alibaba. Los habilitadores digitales, como la plataforma interlínea de CargoAi, agilizan las reservas en el mercado spot, reduciendo la fricción administrativa que a menudo ensombrece la industria de transporte aéreo de carga de EE. UU. La política también da forma a la competencia: el flujo de datos FLOW del Departamento de Transporte (DOT) otorga a los integradores visibilidad en tiempo real de los contenedores, una característica que los pequeños transitarios se apresuran a replicar.

Las fusiones y adquisiciones siguen siendo activas: Alaska Airlines se fusionó con Hawaiian Airlines en 2025, desbloqueando una expansión de carga que aprovecha ambas flotas de fuselaje ancho en los corredores del Pacífico. Con la logística sanitaria ofreciendo márgenes superiores, es probable que se produzca una mayor consolidación a medida que los transportistas compiten por activos certificados según las Buenas Prácticas de Distribución (BPD) dentro del mercado de transporte aéreo de carga de EE. UU.

Líderes de la Industria de Transporte Aéreo de Carga de EE. UU.

UPS (United Parcel Service Inc.)

FedEx Corp.

DHL (Deutsche Post AG)

Atlas Air Worldwide Holdings

Kuehne + Nagel

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: DHL Group adquirió CRYOPDP para ampliar la logística farmacéutica especializada.

- Febrero de 2025: El Aeropuerto Internacional Mitchell de Milwaukee inició la construcción de una instalación de carga de 337.000 pies cuadrados proyectada para aumentar los ingresos anuales por tasas de aterrizaje en USD 1,3 millones.

- Enero de 2025: UPS completó las adquisiciones de Frigo-Trans y BPL, impulsando el almacenamiento con control de temperatura en Europa.

- Enero de 2025: Forward Air señaló una posible venta o fusión para generar valor para los accionistas tras la adquisición de Omni Logistics.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de transporte aéreo de mercancías de Estados Unidos como todos los ingresos obtenidos por el transporte de carga comercial en aviones regulares o fletados, tanto si el transporte se realiza en aviones de carga exclusivos como en la bodega de los aviones de pasajeros. La valoración tiene en cuenta las tasas de flete, los recargos y los gravámenes sobre el combustible recaudados por los transportistas e integradores para las rutas nacionales e internacionales con origen, destino o tránsito en Estados Unidos.

Quedan fuera de este ámbito los ascensores de aviación general privada, las parcelas de drones experimentales y los ingresos por billetes de pasajeros.

������Գٲ�����ó��

- Por Tipo de Servicio

- Transporte de Carga (Cargo/CEP)

- Agencia de Carga

- Otros Servicios de Valor Añadido (Correduría aduanera, seguros, etc.)

- Por Destino

- �ٴdz�é���پ�����

- Internacional

- Por Tipo de Transportista

- Carga en Bodega

- Carguero

- Por Tipo de Carga

- Carga General

- Carga Especial

- Por Industria de Uso Final

- Comercio Electrónico y Minorista

- Manufactura y Automotriz

- Atención Sanitaria y Productos Farmacéuticos

- Productos Perecederos y Frescos

- Alta Tecnología y Electrónica

- Por Región (Estados Unidos)

- Noreste

- Medio Oeste

- Sureste

- Suroeste

- Oeste

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistas con directores de aerolíneas de carga, transportistas de comercio electrónico, ejecutivos de GSSA y proveedores de servicios de asistencia en tierra de las puertas de entrada del Noreste, Medio Oeste y Pacífico nos permitieron comprobar los repuntes de la capacidad en los vientres, el comportamiento de las tarifas y las próximas limitaciones de franjas horarias. Encuestas breves a exportadores de productos farmacéuticos y perecederos añadieron expectativas de crecimiento a nivel de carril que llenaron los puntos ciegos de los datos secundarios.

Investigación documental

Los analistas de Mordor trazaron primero la base de la demanda utilizando fuentes públicas de primer nivel, como la Oficina de Estadísticas de Transporte de EE.UU., las tablas de actividad aeroportuaria de la Administración Federal de Aviación, las series comerciales de la Oficina de Análisis Económico y las divisiones de mercancías de la guía aérea Comtrade de la ONU. Los datos del sector proceden de las actualizaciones trimestrales del mercado de carga de la IATA, los informes de la Asociación de Transitarios Aéreos y los mandatos de mezcla SAF del Congreso que se están revisando. Los informes 10-K de las empresas, los formularios 41 de las compañías financieras y los archivos de tarifas nos proporcionaron datos de referencia sobre rendimientos y recargos, mientras que D&B Hoovers nos ayudó a calibrar la composición de los ingresos de los operadores. Estas fuentes, junto con la cobertura periódica en el Wall Street Journal y Logistics Management, enmarcaron la pila de datos históricos. Las fuentes enumeradas ilustran nuestro trabajo de gabinete y no son exhaustivas, ya que muchas otras publicaciones aportaron validaciones y aclaraciones.

Dimensionamiento y previsión del mercado

Una construcción descendente se basó en la producción de toneladas-kilómetro de carga, los rendimientos medios y la combinación de transportistas para dimensionar 2024, seguida de muestreos de ASP × volumen en cuatro grandes centros para probar el total. Las ecuaciones del modelo se basan en variables clave como la cuota de paquetes de comercio electrónico, las incorporaciones a la flota de cargueros, el índice de precios del jet A, el valor de las exportaciones de semiconductores y la demanda de palés de la cadena de frío. La regresión multivariante proyecta cada impulsor hasta 2030, mientras que el análisis de escenarios se ajusta a las perturbaciones de los costes de las FAE o a la reforma de minimis. En los casos en que las cifras de los aeropuertos incluidos en la muestra estaban indexadas con los totales nacionales, se aplicó un incremento ponderado antes de conciliar los resultados con las comprobaciones ascendentes una vez.

Ciclo de validación y actualización de datos

Todos los borradores se someten a análisis de varianza con respecto al tonelaje mensual de la FAA, los rastreadores de rendimiento de la IATA y las estimaciones flash comerciales de la BEA. Los valores atípicos hacen que se vuelva a contactar con al menos un experto previamente entrevistado. El modelo se actualiza anualmente; los acontecimientos importantes, como los cambios de tarifas, dan lugar a una actualización provisional, y un barrido final previo a la publicación garantiza que los clientes reciban la visión más reciente.

Por qué la base de transporte aéreo de mercancías de Mordor en EE.UU. es fiable

Las estimaciones publicadas suelen divergir porque las distintas empresas agrupan los gastos de envío, se basan en curvas ASP agresivas o congelan los modelos durante años.

Entre los factores clave de las diferencias se incluyen si los ingresos por vientres se imputan u observan, el tratamiento de los ingresos auxiliares de almacenamiento y la cadencia con la que se actualizan los factores macroeconómicos, como la penetración del comercio electrónico. Nuestro equipo revisa cada impulsor trimestralmente, elige una trayectoria de ASP equilibrada y excluye los niveles de margen de reenvío, lo que arroja una cifra más reducida pero lista para la toma de decisiones.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 49,85 B (2025) | Inteligencia de Mordor | - |

| 150 000 MILLONES DE DÓLARES (2025) | Consultoría regional A | Incluye los ingresos por transporte, almacenamiento y fletamento, inflando la base. |

| USD 180 B (2024) | Diario profesional B | Utiliza el valor total de la carga aeroportuaria sin separar el rendimiento del transportista y aplica la TCAC mundial a los totales de EE.UU. |

En resumen, ���ϲ����� ofrece una base de referencia transparente anclada en la actividad observable del transporte de mercancías, comprobada con voces sobre el terreno y actualizada según un calendario disciplinado, lo que proporciona a los responsables de la toma de decisiones un punto de partida fiable en medio de cifras muy dispersas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de transporte aéreo de carga de EE. UU.?

El sector se sitúa en USD 51.990 millones en 2026 y se proyecta que alcance USD 64.110 millones para 2031.

¿Qué segmento crece más rápido dentro del mercado de transporte aéreo de carga de EE. UU.?

La atención sanitaria y los productos farmacéuticos lideran con una CAGR del 6,55%, reflejando el aumento de los envíos de biológicos y terapias celulares y génicas.

¿Cómo afectará el cambio en la norma de minimis a los volúmenes de carga aérea?

La eliminación de la entrada libre de derechos para paquetes de menos de USD 800 provenientes de China añade hasta un 30% de aranceles, lo que probablemente reducirá los volúmenes del comercio electrónico a corto plazo y aumentará la complejidad de la correduría en las puertas de entrada de EE. UU.

¿Por qué los cargueros dedicados ganan terreno a pesar del retorno de la capacidad en bodega?

Los cargadores desean espacio garantizado en la cubierta principal, control de temperatura y menos restricciones de horarios relacionadas con los pasajeros, lo que impulsa una CAGR del 5,05% para los cargueros frente a un crecimiento más lento para la capacidad en bodega.

¿Qué región de EE. UU. se espera que crezca más rápido en carga aérea?

El Suroeste, especialmente las puertas de entrada de Texas vinculadas a las cadenas de suministro EE. UU.-México, está previsto que registre una CAGR del 4,08% hasta 2031.

¿Cuál es el potencial de los servicios de valor añadido?

El tamaño del mercado de transporte aéreo de carga de EE. UU. generado por la correduría aduanera, los seguros y la consultoría de cadena de suministro podría superar los USD 8.270 millones para 2031 a medida que aumenta la complejidad regulatoria.

Última actualización de la página el: