Tamaño y �ʲ����پ������貹����ó�� del Mercado de Artículos de Lujo de México

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

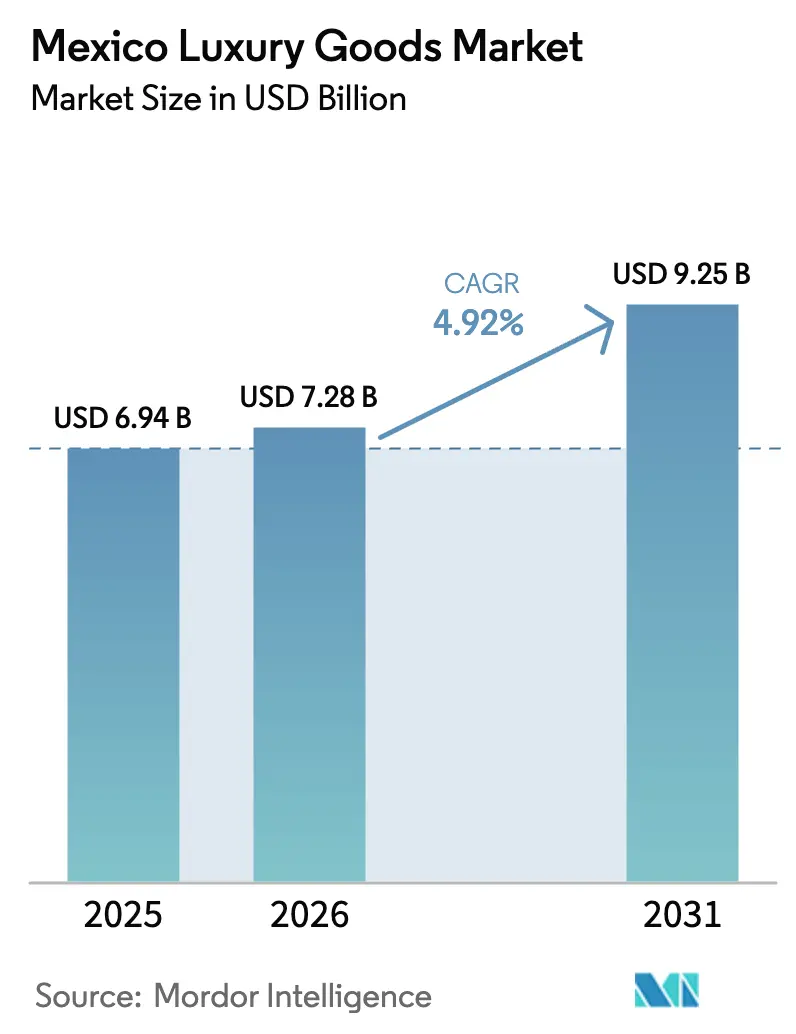

| Tamaño del mercado en el año base (2025) | 6.94 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.92% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Artículos de Lujo de México por ���ϲ�����

Se espera que el tamaño del mercado de artículos de lujo de México crezca de USD 6,94 mil millones en 2025 a USD 7,28 mil millones en 2026, y se prevé que alcance USD 9,25 mil millones en 2031 a una CAGR del 4,92% durante 2026-2031. Esta trayectoria de crecimiento está impulsada por una creciente demografía de alto poder adquisitivo, una sólida contribución del turismo al PIB nacional del 8,6%, y un notable cambio hacia la valoración de las experiencias por encima de la mera posesión. Los datos de la Secretaría de Turismo de México destacan que en 2024, el país recibió a más de 45 millones de turistas internacionales, un encomiable incremento del 7,4% respecto al año anterior[1]Fuente: Secretaría de Turismo de México, "Número de turistas internacionales en México", www.datatur.sectur.gob.mx. La constante afluencia de visitantes de alto patrimonio neto amplifica aún más la demanda, y un notable incremento del 50% en las inversiones en hoteles de lujo en 2024 subraya la inquebrantable confianza de las marcas globales. Las innovaciones digitales, incluidas las pruebas de productos mediante realidad aumentada y los servicios de conserjería impulsados por inteligencia artificial, están reduciendo la brecha entre la comodidad de las compras en línea y el trato personalizado de los servicios de boutique. La demografía más joven está liderando este crecimiento, favoreciendo marcas que combinan de manera fluida la artesanía mexicana auténtica con prácticas de sostenibilidad transparentes.

Conclusiones Clave del Informe

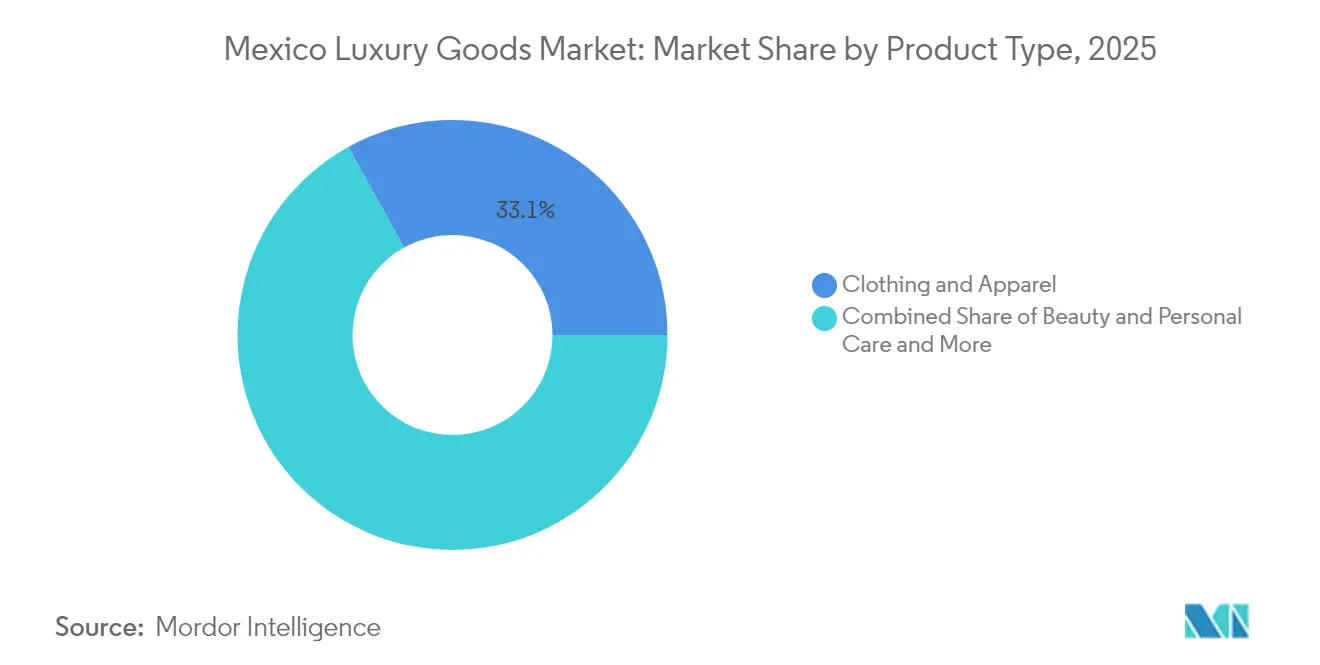

- Por tipo de producto, Ropa y Vestimenta representó el 33,05% de la participación del mercado de artículos de lujo de México en 2025; se proyecta que Belleza y Cuidado Personal avance a una CAGR del 7,54% hasta 2031.

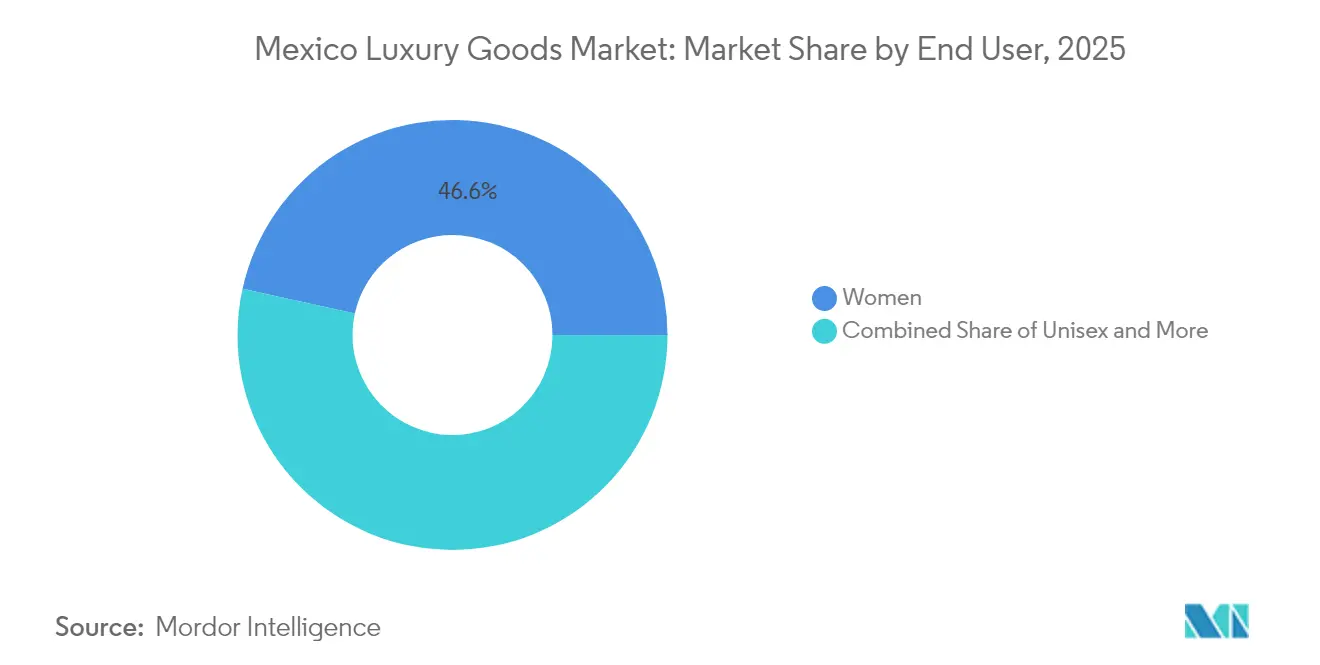

- Por usuario final, las Mujeres representaron el 46,55% del consumo en 2025, mientras que los productos Unisex están previstos para avanzar a una CAGR del 7,78% hasta 2031.

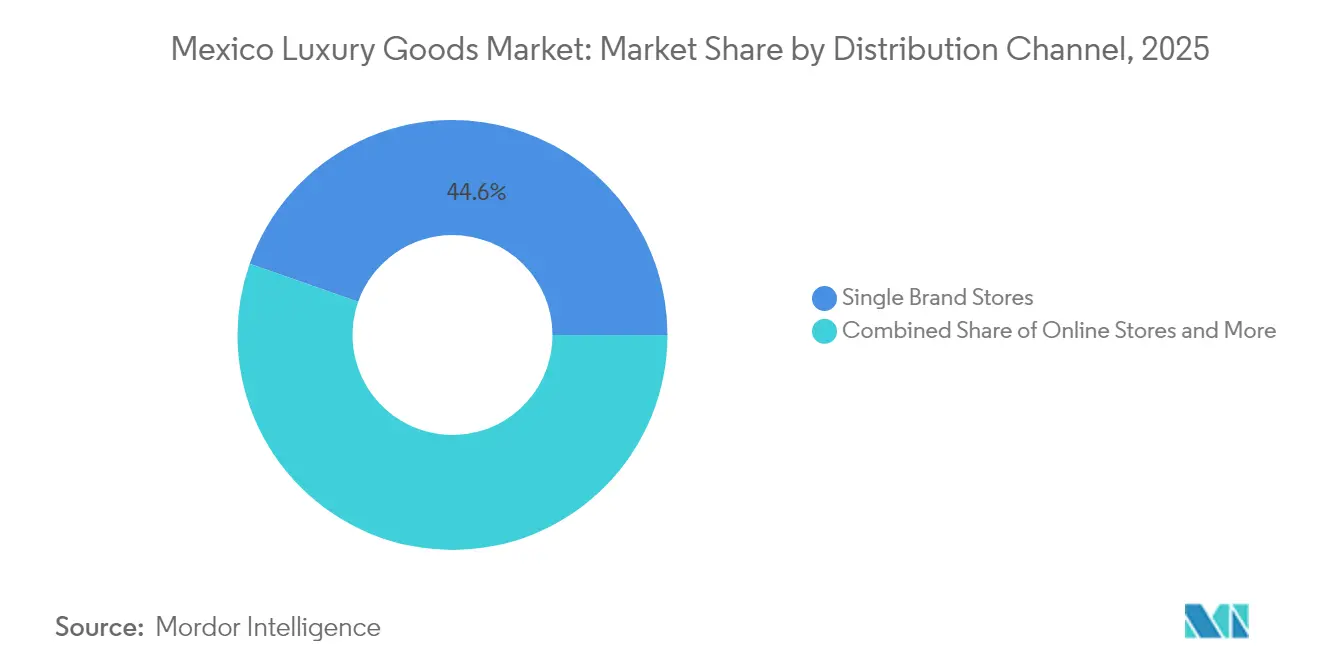

- Por canal de distribución, las Tiendas de Marca Única controlaron el 44,62% de las ventas en 2025, aunque se espera que las Tiendas en Línea registren una CAGR del 9,45% en el mismo horizonte temporal.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Artículos de Lujo de México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del Turismo y Gasto | +1.2% | Nacional, con concentración en Cancún, Puerto Vallarta y Los Cabos | Mediano plazo (2-4 años) |

| Narrativa de Marca Localizada e Integración del Patrimonio Cultural | +0.8% | Nacional, particularmente en Ciudad de México y centros culturales | Largo plazo (≥ 4 años) |

| Sofisticación en Personalización y Customización | +0.7% | Global, con Ciudad de México liderando la adopción | Mediano plazo (2-4 años) |

| Integración de Realidad Aumentada e Inteligencia Artificial | +0.6% | Nacional, concentrado en las principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| Tendencia de Bienestar de Lujo y Autocuidado | +0.9% | Nacional, con las zonas de resorts costeros mostrando el mayor crecimiento | Mediano plazo (2-4 años) |

| Colaboraciones Intersectoriales y Ediciones Limitadas | +0.5% | Nacional, con énfasis en regiones de patrimonio cultural | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Crecimiento del Turismo y Gasto

En 2024, México recibió a 27 millones de turistas internacionales. Liderando en América Latina, el país cuenta con 248 proyectos de hoteles de lujo actualmente en construcción, predominantemente en el segmento de alta gama. A medida que los visitantes internacionales se dan el lujo durante sus estancias, muchos se convierten en clientes recurrentes, frecuentemente interactuando a través de plataformas digitales mucho después de su visita. Un notable incremento del 50% en las inversiones dentro del mercado de hoteles de lujo este año subraya la confianza institucional en el atractivo de México como destino premium. Cabe destacar que las propiedades en Cabo y Puerto Vallarta están superando ahora las métricas de rendimiento de mercados consolidados como Maui. Los viajeros de alto patrimonio neto se sienten cada vez más atraídos por México, seducidos por su combinación de inmersión cultural y servicio de primer nivel. El movimiento estratégico de Ritz-Carlton para reingresar a Cancún en 2027, con 131 habitaciones y 126 residencias de marca, pone de relieve el creciente compromiso de las marcas de lujo con México. Los mercados de resorts continúan cautivando a las marcas de lujo que buscan expandirse, ya que el turismo no solo impulsa las ventas inmediatas sino que también amplifica el reconocimiento de marca más allá de las fronteras.

Narrativa de Marca Localizada e Integración del Patrimonio Cultural

Las marcas de lujo mexicanas están aprovechando la autenticidad cultural como diferenciador clave. Por ejemplo, Carla Fernández colabora con artesanos indígenas de todo México, con el objetivo de preservar las técnicas textiles tradicionales y crear diseños de lujo contemporáneos. Esta estrategia resuena profundamente con los consumidores que valoran las conexiones significativas con sus compras, trascendiendo la mera señalización de estatus. Las marcas de tequila premium, como Clase Azul, subrayan la potencia de la integración del patrimonio cultural. Al enfatizar las tradiciones culturales mexicanas y obtener el Sello Mariposa por sostenibilidad, no solo han logrado precios premium sino que también han reforzado el reconocimiento global de la marca. Además, las marcas de lujo internacionales colaboran cada vez más con artesanos mexicanos. Un ejemplo notable es Someone Somewhere, cuyo éxito viral abrió el camino para un contrato con Adidas, destacando camisetas bordadas a mano y beneficiando a más de 3.000 artesanos. Mientras tanto, la acción del gobierno mexicano contra las marcas de moda rápida que se apropian indebidamente de diseños indígenas subraya un respaldo regulatorio para la colaboración cultural genuina frente a la explotación. Las estrategias que integran auténticamente el patrimonio e involucran a las comunidades locales en la creación de valor están demostrando ser tanto sostenibles como lucrativas, superando a los guiños culturales superficiales.

Integración de Realidad Aumentada e Inteligencia Artificial

Las marcas de lujo han invertido en tecnologías de inteligencia artificial a nivel global en los últimos tres años, apuntando principalmente a funciones de personalización para incrementar los ingresos. En México, los minoristas de lujo están aprovechando estas tecnologías para combinar la comodidad de las compras digitales con la experiencia práctica sinónimo del lujo. Con atención al cliente mejorada por inteligencia artificial y análisis predictivo para el inventario, las marcas no solo están personalizando experiencias sino también optimizando operaciones. Para combatir el omnipresente problema de los productos falsificados, especialmente en textiles y calzado, las marcas mexicanas están recurriendo a la tecnología blockchain para verificar la autenticidad de los productos. Mientras tanto, la realidad virtual está revolucionando el comercio minorista de lujo, ofreciendo a los clientes inmersiones profundas en el patrimonio y la artesanía de las marcas, un beneficio para quienes priorizan la autenticidad cultural. Si bien el sector de lujo de México adopta la tecnología a un ritmo similar al de sus homólogos globales, existe un enfoque distintivo en soluciones que potencian la interacción humana, garantizando que el apreciado trato personal permanezca intacto.

Tendencia de Bienestar de Lujo y Autocuidado

En México, el turismo de bienestar está en auge, destacado por la apertura de la primera sucursal internacional de SHA Wellness Clinic en Costa Mujeres. Esta instalación de lujo cuenta con 100 salas de tratamiento, ofreciendo programas de salud personalizados con un precio de USD 8.250 por semana. La combinación de lujo y bienestar no se limita solo a la hospitalidad; también está generando impacto en las categorías de productos. Cabe destacar que el segmento de belleza y cuidado personal lidera el avance con un sólido crecimiento proyectado de CAGR del 7,80% hasta 2030. La confianza institucional en el nexo bienestar-lujo es evidente con la incursión de Banyan Tree Group, que presenta dos nuevos resorts de bienestar Veya, uno de los cuales es una inversión de USD 28 millones en Bacalar. Los consumidores mexicanos están cambiando su perspectiva, viendo el bienestar de lujo no como un mero capricho sino como una inversión proactiva en la salud. Este cambio está impulsando la demanda de ofertas que combinan la curación tradicional mexicana con el lujo contemporáneo. Las marcas que forjan asociaciones genuinas con curanderos tradicionales y expertos en bienestar tienen mucho que ganar, especialmente a medida que el mercado se inclina hacia experiencias holísticas arraigadas en el conocimiento indígena. Además, la sostenibilidad ya no es un complemento de lujo; es un requisito indispensable. Un llamativo 50% de los viajeros expresa su disposición a pagar una prima por estancias de lujo ecológicas.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Aranceles de Importación y Barreras Regulatorias | -1.10% | Nacional, con impacto particular en las regiones fronterizas | Corto plazo (≤ 2 años) |

| Prevalencia de Productos Falsificados | -0.80% | Nacional, concentrado en los principales mercados urbanos | Mediano plazo (2-4 años) |

| Competencia del Lujo Accesible | -0.60% | Nacional, con mayor impacto en las áreas metropolitanas | Mediano plazo (2-4 años) |

| Preocupaciones Ambientales y Éticas | -0.50% | Nacional, con mayor impacto entre los consumidores más jóvenes | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Altos Aranceles de Importación y Barreras Regulatorias

México impone un impuesto al valor agregado del 16% sobre la mayoría de los artículos de lujo, lo que genera cargas fiscales acumuladas que superan el 30% en ciertos artículos[3]Fuente: Consejo de Estados Unidos para el Comercio Internacional de Negocios, "Tasas del Impuesto al Valor Agregado (IVA) por País", www.uscib.org. A partir de agosto de 2025, los impuestos de importación sobre paquetes de bajo valor se dispararon al 33,5%, afectando duramente las ventas de lujo en el comercio electrónico. Por ejemplo, un envío de USD 500 proveniente de países no pertenecientes al T-MEC ahora enfrenta un impuesto de USD 167,50, frente a los anteriores USD 95. Más allá de los impuestos, la Agencia Nacional de Aduanas ha reforzado la supervisión, exigiendo a las empresas retener el impuesto al valor agregado y registrarse en los padrones de contribuyentes federales. El informe de Estimación del Comercio Nacional 2025 de la Oficina del Representante Comercial de los Estados Unidos señala desafíos para los importadores de artículos de lujo, como interpretaciones regulatorias inconsistentes en los cruces fronterizos y avisos con poco tiempo de anticipación para nuevos requisitos aduaneros. Estos obstáculos ponen en desventaja a las marcas de lujo internacionales en cuanto a precios, al tiempo que potencialmente otorgan ventaja a los productores nacionales que evitan los costos de importación. Las marcas de lujo más pequeñas, que carecen de experiencia aduanera, encuentran el cumplimiento intimidante, lo que podría llevar a una consolidación del mercado en favor de los actores más grandes con operaciones de importación establecidas.

Prevalencia de Productos Falsificados

La Ley Federal para la Protección de la Propiedad Industrial de México ha reforzado el marco de aplicación de la propiedad intelectual del país. Sin embargo, los artículos de lujo falsificados continúan prosperando. La OCDE ha señalado a México como un actor clave en el comercio mundial de textiles y calzado falsificados. En el corazón de la Ciudad de México, el mercado de Tepito destaca como un importante centro de estos artículos de lujo falsificados, poniendo en riesgo la integridad de las marcas y erosionando la confianza de los consumidores en los productos genuinos. La aplicación de la ley sigue siendo un desafío, en parte debido a la bulliciosa economía informal de México. Las marcas de lujo enfrentan un obstáculo adicional: deben registrarse ante las autoridades mexicanas bajo el principio de "primero en registrar". Este requisito abre la puerta a actores oportunistas para incurrir en el acaparamiento de marcas registradas. Además, la Agencia Nacional de Aduanas, al carecer de facultades de oficio, no puede actuar contra presuntos productos falsificados sin órdenes de las autoridades competentes. Esta limitación frecuentemente resulta en demoras. Para una aplicación efectiva, especialmente en puertos de alto tráfico con capacidades de detección limitadas, la colaboración entre los titulares de marcas y los funcionarios de aduanas es crucial. El ámbito digital complica aún más las cosas con el auge de la falsificación en línea. Sin embargo, la introducción de mecanismos de notificación y eliminación por parte de la Ley Federal de Protección a la Propiedad Industrial ofrece cierto alivio a los titulares de derechos que lidian con infracciones digitales.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Belleza Impulsa la Transformación Digital

Con una proyección de crecimiento a una CAGR del 7,54% hasta 2031, el segmento de Belleza y Cuidado Personal supera a los demás, mientras que Ropa y Vestimenta ostenta la mayor participación de mercado con el 33,05% en 2025. El auge del segmento de belleza es un testimonio de la fusión de las tendencias de bienestar con el consumo de lujo. Esto se subraya con el movimiento estratégico de Ulta Beauty, que tiene en la mira una entrada en 2025 al mercado de belleza de México valorado en USD 9,46 mil millones, en colaboración con el socio local Axo. Destacando aún más la evolución digital del segmento, Dior inauguró una plataforma exclusiva de comercio electrónico en enero de 2024, orientada al mercado mexicano. Esta plataforma no solo exhibe maquillaje, fragancias y productos para el cuidado de la piel, sino que también ofrece servicios premium como envolturas a mano y envío gratuito en pedidos superiores a MXN 2.000. En respuesta a la creciente demanda, la producción mexicana de cosméticos, perfumes y artículos de tocador superó los 140 mil millones de pesos mexicanos en 2023, según lo informado por el Instituto Nacional de Estadística y Geografía (INEGI).

Las compras impulsivas impulsadas por el turismo refuerzan los segmentos de Calzado y Gafas, especialmente en destinos de resort donde los viajeros globales buscan artículos de lujo mexicanos genuinos. Si bien los Artículos de Cuero disfrutan de un crecimiento constante, impulsado por el rico legado artesanal de México, la ���Dz���í�� lidia con la volatilidad derivada de las fluctuaciones en el precio del oro y un cambio en el enfoque del consumidor hacia el lujo experiencial. El auge de los relojes inteligentes plantea desafíos para los relojes tradicionales, aunque los relojes mecánicos continúan cautivando a los aficionados al lujo clásico. Las marcas combinan cada vez más estrategias en línea y fuera de línea, como lo evidencia la próxima tienda de moda masculina de Dior dentro de El Palacio de Hierro Polanco, señalando un cambio hacia la participación del cliente con enfoque digital primero.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Lujo Unisex Gana Impulso

En 2025, las mujeres representan el 46,55% del consumo de lujo, destacando las tendencias de género de larga data en las compras de lujo. Sin embargo, los productos unisex están superando a la competencia, con una sólida tasa de crecimiento de CAGR del 7,78% proyectada hasta 2031. Este giro hacia el lujo de género neutro no solo refleja los cambios sociales, sino que también resuena con los consumidores más jóvenes que favorecen las marcas que defienden la inclusividad. Mientras tanto, los hombres están conquistando una mayor porción del pastel del lujo, redefiniendo la narrativa del lujo masculino, especialmente en los ámbitos del cuidado personal, el bienestar y las experiencias.

El rápido ascenso del segmento unisex subraya el cambio estratégico de las marcas de lujo hacia el marketing y los diseños de productos que trascienden los confines de género tradicionales. Este movimiento es especialmente evidente en fragancias, accesorios y productos de bienestar, donde los beneficios son universales, no diferenciados por género. La trayectoria indica que las marcas de lujo que atienden hábilmente a los mercados unisex pueden captar participación de los segmentos de género convencionales, al tiempo que resuenan con una audiencia más joven y diversa. En México, las regulaciones de protección al consumidor juegan un papel fundamental, garantizando que las afirmaciones de marketing de los productos de lujo sean creíbles, una consideración crucial a medida que las marcas navegan por las aguas del posicionamiento inclusivo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Aceleración Digital Remodela el Comercio Minorista

En 2025, las Tiendas de Marca Única dominan con una participación de mercado del 44,62%, creando experiencias de marca que resuenan con los consumidores de lujo. Mientras tanto, las Tiendas en Línea están en rápido ascenso, con una CAGR del 9,45% proyectada hasta 2031. Este auge digital subraya un cambio en los hábitos de los consumidores y significativas inversiones de las marcas en el comercio electrónico. Un ejemplo ilustrativo: Hermès amplió su alcance de ventas en línea a México en septiembre de 2024. Las tiendas multimarca, atrapadas entre el auge de los minoristas de marca única y el boom en línea, deben encontrar su nicho a través de ofertas curadas y un servicio de primer nivel.

Otros Canales de Distribución, como las tiendas libres de impuestos y el comercio minorista en aeropuertos, están aprovechando la ola del auge turístico de México. Sin embargo, se enfrentan a la evolución de los hábitos de viaje y al aumento de las compras anticipadas en línea. Este cambio subraya la búsqueda de los consumidores de lujo de un recorrido omnicanal fluido, que combine la comodidad digital con las experiencias tangibles. Tiffany & Co. lidera el camino, inaugurando una tienda insignia en Ciudad de México que combina el comercio minorista de lujo con un café integrado, señalando un cambio hacia destinos experienciales más allá de los meros centros transaccionales. A medida que el panorama de distribución evoluciona, las marcas de lujo enfrentan el desafío de mantener el control exclusivo de la marca mientras garantizan el alcance al mercado, especialmente a medida que las plataformas en línea amplían el acceso al lujo, arriesgando una dilución de las percepciones de exclusividad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En México, el gasto en lujo está fuertemente concentrado en Ciudad de México, particularmente en el distrito de Polanco, que ha experimentado un auge en la apertura de boutiques. Si bien Guadalajara y Monterrey tienen menos tiendas, presentan tasas de conversión más altas, probablemente debido a un menor énfasis en la navegación turística. Los picos estacionales en el gasto de lujo son evidentes en zonas de resort como Cancún, Los Cabos y Puerto Vallarta, impulsados por grupos de hospitalidad que exhiben galerías de lujo en sus instalaciones. Mientras tanto, el proyecto del Tren Maya está destinado a canalizar a los turistas adinerados más profundamente hacia la Península de Yucatán, intensificando la competencia entre los sitios costeros y arqueológicos.

Históricamente, los estados fronterizos han prosperado gracias a las compras transfronterizas. Sin embargo, con el aumento de los aranceles de importación previsto para agosto de 2025, parte de esa demanda podría trasladarse a las boutiques nacionales. Ciudades como Puebla y Mérida se están convirtiendo en puntos de acceso para el lujo accesible, atrayendo a hogares aspiracionales que apuntan a precios de entrada. Cabe destacar que los precios inmobiliarios de Cancún en 2025 sugieren un efecto de riqueza continuo, que influye en el gasto discrecional. Las mejoras en la infraestructura de la cadena de suministro, como una cadena de frío de última milla para cosméticos de lujo y una mayor capacidad de almacenes en depósito en Querétaro, están agilizando el cumplimiento omnicanal en todo el país. Como resultado, el mercado de artículos de lujo en México se está descentralizando, lo que lleva a las marcas a ajustar los inventarios según las preferencias regionales y las diferencias climáticas.

Panorama Competitivo

El mercado sigue siendo moderadamente concentrado: los cinco principales grupos de lujo globales controlan en conjunto una participación estimada de ingresos del 45-50%. En 2024, LVMH reportó una facturación de EUR 84,7 mil millones y amplió su presencia de Fendi y Sephora en Ciudad de México. Los ingresos de Kering cayeron un 11%, poniendo de relieve los riesgos de ejecución, especialmente tras la notable caída del 20% en las ventas de Gucci; en respuesta, han introducido colecciones cápsula codiseñadas con artesanos locales mexicanos. Mientras tanto, los relojeros suizos, que enfrentan la competencia de los relojes inteligentes, están incrementando la apertura de boutiques. También están enfatizando exposiciones temáticas sobre el patrimonio para subrayar su experiencia artesanal.

Las marcas de lujo nacionales están ascendiendo en el mercado. La joyería TANE, por ejemplo, está conquistando a los consumidores conscientes del medio ambiente combinando entregas en tres horas en Ciudad de México con un compromiso con el abastecimiento de plata reciclada. Las marcas más nuevas están fijando estratégicamente el precio de sus piezas de tirada limitada: posicionadas justo por encima de los rangos accesibles pero por debajo de los precios europeos, atienden a una estética de "nuevo formalismo", con especial atractivo para los profesionales tecnológicos. La tecnología es un diferenciador clave; una importante casa de moda, aprovechando la previsión de demanda impulsada por inteligencia artificial, logró reducir las roturas de stock en un 15%. Además, maniobras estratégicas como los registros anticipados de marcas, en línea con las reglas de primero en registrar de México, y la adaptación a una aplicación más estricta de la propiedad intelectual, son cruciales en la batalla contra las falsificaciones.

La sostenibilidad está emergiendo como un foco fundamental. Las marcas de lujo que adoptan cuero verificado como carbono neutro o piedras preciosas recicladas están resonando con los valores de los compradores de la Generación Z. Además, las iniciativas corporativas orientadas a preservar las artesanías comunitarias no solo refuerzan el valor de la marca, sino que también actúan como salvaguarda contra posibles críticas de apropiación cultural en el mercado de lujo de México.

Líderes de la Industria de Artículos de Lujo de México

LVMH Moet Hennessey Louis Vuitton

Hermès International S.A.

Kering S.A.

Compagnie Financière Richemont SA

Prada S.p.A

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Louis Vuitton lanzó una tienda pop-up temporal dentro de El Palacio de Hierro, una tienda departamental de lujo en Ciudad de México. Esta tienda pop-up presentó una selección curada de accesorios de lujo, incluidos bolsos, zapatos y prendas de prêt-à-porter de las últimas colecciones de pasarela de Louis Vuitton. Este lanzamiento brindó a los compradores de lujo mexicanos acceso exclusivo a las últimas ofertas de la marca en un entorno de boutique inmersivo, ampliando la presencia de Louis Vuitton en el país.

- Mayo 2024: Zadig & Voltaire consolidó aún más su presencia en México al abrir en el sur de Ciudad de México, basándose en su entrada en 2023. Mientras tanto, Alo Yoga, una marca de ropa deportiva de lujo, operó tres tiendas en México —dos en Ciudad de México y una en Monterrey— atendiendo a los consumidores adinerados de México que buscan ropa deportiva premium que combina rendimiento con diseño elegante.

- Julio 2024: Retail Fashion Group amplió su presencia en la moda de lujo en Jalisco al lanzar cinco marcas distintas de alta gama —Maje, Sandro, Alo Yoga, AllSaints y Zadig & Voltaire— en tiendas independientes en el exclusivo complejo comercial Andares en Guadalajara. Estas marcas ofrecen colectivamente ropa, calzado y accesorios de lujo para mujeres y hombres, caracterizados por la moda contemporánea, la artesanía de calidad y los diseños que marcan tendencia, dirigidos a los sofisticados compradores de lujo de México.

- Enero 2024: Bottega Veneta debutó con su primera tienda mexicana en Cancún, que presentó una lujosa boutique de 349 metros cuadrados diseñada por el director creativo Matthieu Blazy. La arquitectura de inspiración mediterránea de la tienda, que combina yeso veneciano y madera de teca, ofrece una experiencia elevada para los compradores de lujo. Se inauguró con la colección Verano 2024, incluidos los exclusivos bolsos Sardine elaborados a mano, marcando una expansión significativa del comercio minorista de moda de lujo fuera de Ciudad de México.

Alcance del Informe del Mercado de Artículos de Lujo de México

Los artículos de lujo se refieren a accesorios personales de alto precio que frecuentemente están elaborados a mano con meticuloso detalle y disciplina, presentando una artesanía extraordinaria y construidos con los materiales de la más alta calidad. El mercado de artículos de lujo de México está segmentado por tipo y canal de distribución. Por tipo, el mercado está segmentado en ropa y vestimenta, calzado, bolsos, joyería, relojes y otros accesorios. Por canal de distribución, el mercado está segmentado en tiendas de marca única, tiendas multimarca, tiendas en línea y otros canales de distribución. El informe ofrece el tamaño del mercado y pronósticos para el mercado de artículos de lujo en valor (millones de USD) para todos los segmentos anteriores.

| Ropa y Vestimenta |

| Calzado |

| Gafas |

| Artículos de Cuero |

| ���Dz���� |

| Relojes |

| Belleza y Cuidado Personal |

| Hombres |

| Mujeres |

| Unisex |

| Tiendas de Marca Única |

| Tiendas Multimarca |

| Tiendas en Línea |

| Otros Canales de Distribución |

| Por Tipo de Producto | Ropa y Vestimenta |

| Calzado | |

| Gafas | |

| Artículos de Cuero | |

| ���Dz���� | |

| Relojes | |

| Belleza y Cuidado Personal | |

| Por Usuario Final | Hombres |

| Mujeres | |

| Unisex | |

| Por Canal de Distribución | Tiendas de Marca Única |

| Tiendas Multimarca | |

| Tiendas en Línea | |

| Otros Canales de Distribución |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de artículos de lujo de México en 2026?

El tamaño del mercado de artículos de lujo de México es de USD 7,28 mil millones en 2026, con una CAGR proyectada del 4,92% durante 2026-2031.

¿Qué categoría de producto se expande más rápidamente?

Belleza y Cuidado Personal lidera el crecimiento con una CAGR del 7,54%, impulsada por la convergencia del bienestar y el comercio minorista digital.

¿Qué participación tienen las Tiendas de Marca Única?

Las tiendas de marca única representan el 44,62% de las ventas, subrayando la importancia de los entornos de marca controlados.

¿Por qué los productos Unisex están ganando terreno?

El diseño inclusivo y el marketing de género neutro se alinean con los valores de los consumidores más jóvenes, impulsando una CAGR del 7,78% hasta 2031.

¿Cómo afectan los altos aranceles de importación a los precios?

El IVA combinado y los impuestos especiales pueden elevar los costos de importación por encima del 30%, desafiando a las marcas extranjeras más pequeñas en cuanto a competitividad de precios.

¿Cuál es la principal estrategia contra las falsificaciones?

Las marcas implementan autenticación mediante blockchain y colaboran estrechamente con las aduanas para proteger la propiedad intelectual.

Última actualización de la página el: