Tamaño y Cuota del Mercado de Gemas y Joyería

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 394.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 493.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.58% CAGR |

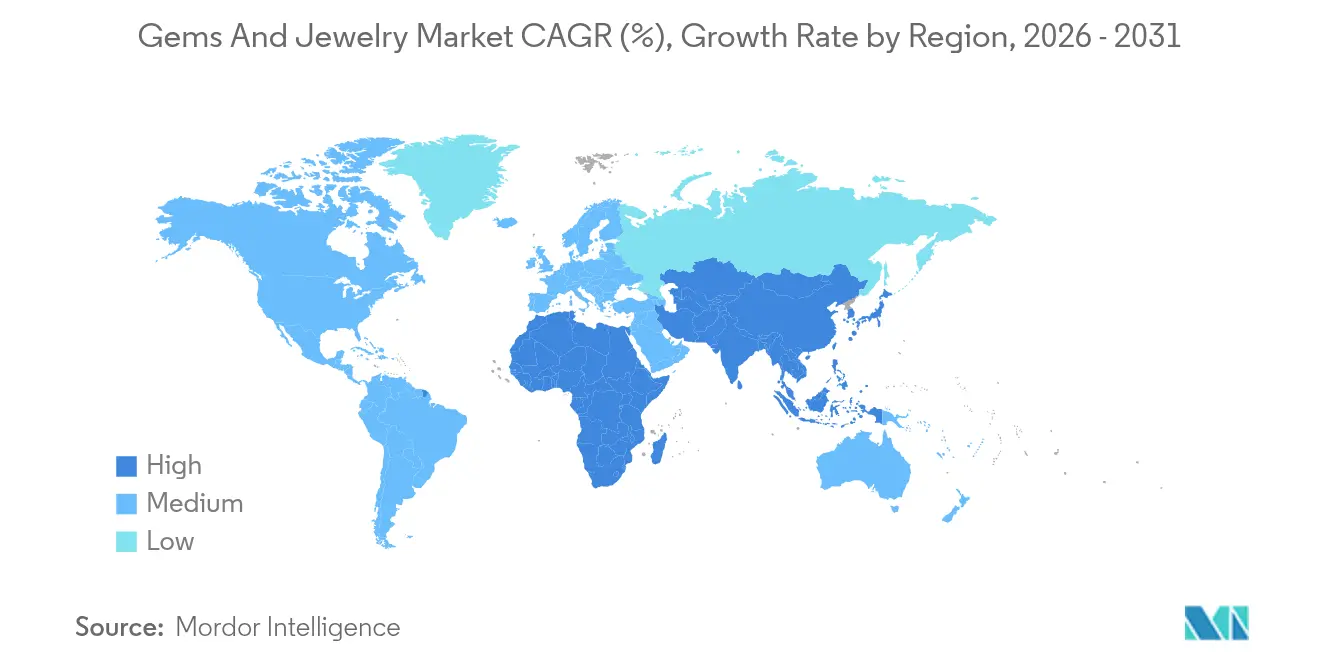

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gemas y Joyería por ���ϲ�����

El mercado de gemas y joyería fue valorado en USD 377.45 mil millones en 2025 y se estima que crecerá desde USD 394.74 mil millones en 2026 hasta alcanzar USD 493.68 mil millones en 2031, a una CAGR del 4,58% durante el período de pronóstico (2026-2031). La creciente adopción de diamantes cultivados en laboratorio, el rápido desplazamiento hacia plataformas de venta minorista digital y los cambios en la demografía de los consumidores están impulsando el crecimiento del mercado. Estos factores están ampliando la base de clientes, mientras que las preocupaciones por la sostenibilidad están provocando cambios significativos en las cadenas de suministro. Los patrones de demanda regional varían considerablemente. La región ��������-�ʲ���í�ھ����� continúa dominando en términos de ingresos, mientras que Oriente Medio y África están presenciando el crecimiento más rápido en volumen de ventas debido a una combinación de preferencias culturales y el aumento de la riqueza. Las preferencias de los consumidores también están cambiando, con un creciente interés en la joyería como moda cotidiana en lugar de solo las categorías nupciales tradicionales. El segmento de joyería masculina está emergiendo como un área clave de demanda. En términos de competencia, el mercado es moderadamente competitivo, con empresas que se centran en inversiones tecnológicas, prácticas de abastecimiento ético y en la creación de experiencias omnicanal atractivas para diferenciarse y atraer clientes.

Conclusiones Clave del Informe

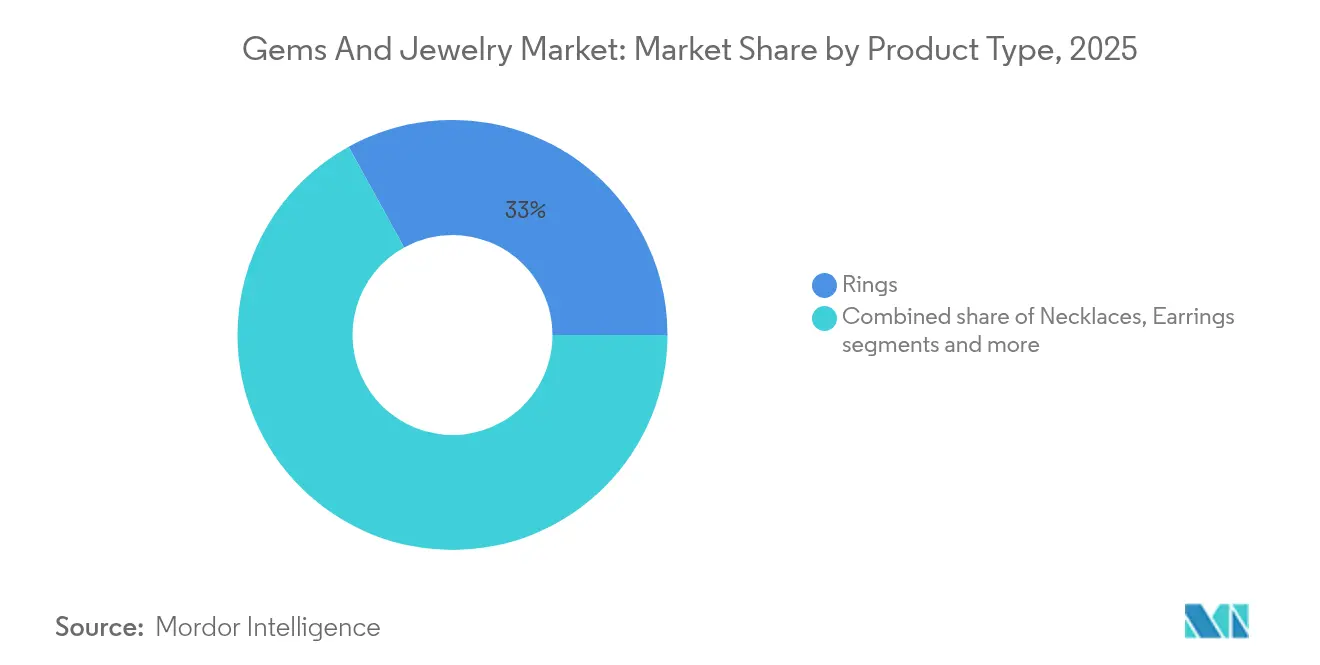

- Por tipo de producto, los anillos tuvieron una cuota de ingresos del 33,02% en 2025; se prevé que los collares avancen a una CAGR del 6,19% hasta 2031.

- Por tipo de material, los metales preciosos dominaron con una cuota del 62,10% en 2025, mientras que se proyecta que los metales base crezcan a una CAGR del 6,85% hasta 2031.

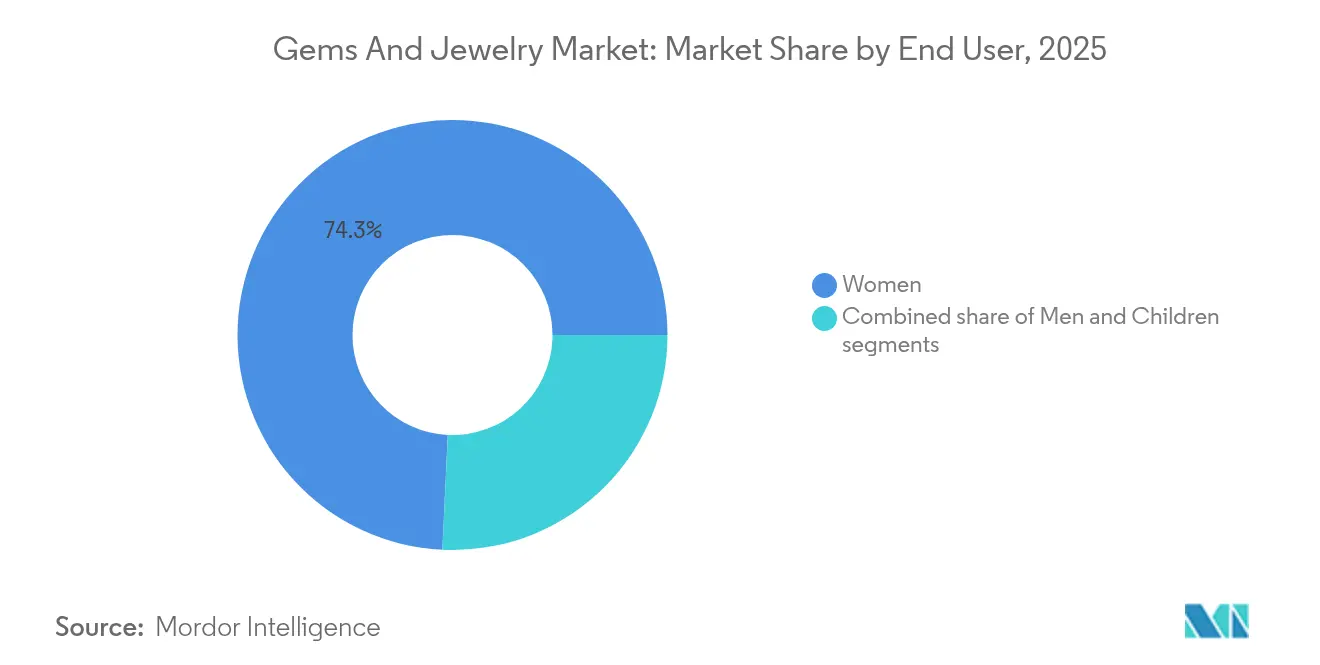

- Por usuario final, las mujeres representaron el 74,25% del gasto en 2025; se espera que el segmento masculino se expanda a una CAGR del 6,03% hasta 2031.

- Por categoría, la joyería fina capturó el 83,60% de los ingresos en 2025; se estima que la joyería de fantasía registre una CAGR del 6,62% hasta 2031.

- Por canal de distribución, el comercio minorista fuera de línea controló el 81,55% de las ventas en 2025; se espera que el comercio minorista en línea aumente a una CAGR del 7,05% hasta 2031.

- Por geografía, ��������-�ʲ���í�ھ����� registró una cuota del 38,74% en 2025; se proyecta que Oriente Medio y África registren una CAGR del 6,88% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gemas y Joyería

Análisis del Impacto de los Impulsores

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Crecientes tendencias de moda y estilo de vida | +0.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente personalización y customización | +0.6% | América del Norte y ��������-�ʲ���í�ھ����� como mercados principales | Mediano plazo (2-4 años) |

| Adopción de diamantes cultivados en laboratorio por sostenibilidad y costo | +1.2% | Global, liderado por Estados Unidos e India | Corto plazo (≤ 2 años) |

| Joyería como inversión y cobertura de preservación de riqueza | +0.9% | Global, concentrado en ��������-�ʲ���í�ھ����� y Oriente Medio | Largo plazo (≥ 4 años) |

| Significado cultural y tradicional | +0.7% | ��������-�ʲ���í�ھ����� como núcleo, con extensión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Surgimiento de herramientas de prueba virtual con AR/VR | +0.4% | América del Norte y Europa, en expansión hacia ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Joyería como inversión y cobertura de preservación de riqueza

La joyería es vista cada vez más como una forma confiable de preservar la riqueza, especialmente en tiempos de incertidumbre económica global y aumento de la inflación. En India, el oro continúa dominando como la opción de inversión preferida, según el Consejo de Promoción de Exportaciones de Gemas y Joyería, con una demanda de oro en 2024 que alcanzó las 802,8 toneladas, un aumento del 5% en comparación con el año anterior. La demanda de inversión por sí sola aumentó un 14% interanual en el cuarto trimestre de 2024, alcanzando las 76 toneladas[1]Fuente: Consejo de Promoción de Exportaciones de Gemas y Joyería, "La demanda de joyería de oro de India en 2024 cae un 2% a 563,4 toneladas; +22% en valor a ₹3,61,690 millones de rupias", gjepc.org. Esta creciente confianza entre las instituciones está impulsando la demanda minorista de joyería de alta pureza y certificada, incluidas las piedras preciosas raras y los artículos de época. Las plataformas que ofrecen almacenamiento seguro y verificación de autenticidad se están volviendo populares entre las personas adineradas que buscan diversificar sus inversiones. El Banco de la Reserva de India (RBI) aumentó significativamente sus reservas de oro de 16 toneladas en 2023 a 72,6 toneladas en 2024, reflejando un esfuerzo estratégico para protegerse contra la inestabilidad económica y la inflación, según el Consejo Mundial del Oro[2]Fuente: Consejo Mundial del Oro, "Actualización del mercado de oro de India: La demanda de inversión brilla", gold.org. Este movimiento muestra una fuerte confianza institucional en el oro como activo estable, lo que refuerza aún más la confianza de los inversores minoristas e impulsa la demanda de joyería de inversión de alta calidad.

Crecientes tendencias de moda y estilo de vida

La joyería ha evolucionado de ser un lujo ocasional a convertirse en parte de la autoexpresión cotidiana, respaldada por el creciente poder adquisitivo de los consumidores. El Fondo Monetario Internacional (FMI) informa que el PIB per cápita mundial ha alcanzado USD 14.210 en 2025, lo que refleja una mayor capacidad financiera entre los consumidores[3]Fuente: Fondo Monetario Internacional (FMI), "Conjuntos de datos mundiales", imf.org. Las redes sociales se han convertido en un factor para la difusión rápida de tendencias, con influencers que crean momentos virales de «artículos imprescindibles» que hacen más popular el lujo asequible. Para mantenerse al día con estas tendencias que cambian rápidamente, las marcas están adoptando estrategias más ágiles de diseño al mercado y utilizando semanas de moda digital para mantenerse relevantes. Por ejemplo, la colección LoveShackFancy 2024 de Kendra Scott, que presentó collares con lazos y medallones con forma de corazón, demostró cómo los lanzamientos de edición limitada, combinados con una narrativa convincente y personalización, atraen a consumidores más jóvenes y con conciencia del estilo. Estos enfoques fomentan la lealtad a largo plazo hacia las marcas, y como resultado, el mercado de joyería está cambiando cada vez más hacia diseños orientados a la moda y la creación de ofertas únicas basadas en experiencias para los consumidores.

Adopción de diamantes cultivados en laboratorio por sostenibilidad y costo

La creciente popularidad de los diamantes cultivados en laboratorio está transformando el mercado de gemas y joyería al ofrecer una alternativa rentable y sostenible a los diamantes extraídos. Estos diamantes, que son casi idénticos a los naturales en calidad, brindan a los consumidores acceso a piedras más grandes y de mayor valor a precios más asequibles. La expansión de las capacidades de producción en países como India y China está reduciendo aún más los costos, haciendo que los diamantes cultivados en laboratorio sean más accesibles. Este cambio es particularmente atractivo para los millennials y la Generación Z, quienes priorizan cada vez más la sostenibilidad en sus decisiones de compra. Por ejemplo, una encuesta realizada por Grown Diamond Corporation reveló que el 83% de los consumidores estaban dispuestos a comprar joyería de moda fabricada con diamantes cultivados en laboratorio, y el 65% consideraría los diamantes de origen sintético para anillos de compromiso. Estas preferencias indican un cambio significativo en el comportamiento del consumidor, con los diamantes sintéticos ganando terreno en los segmentos de joyería. Esta tendencia está haciendo que los diamantes sean más accesibles para un público más amplio, transformando el panorama del mercado.

Surgimiento de herramientas de prueba virtual con AR/VR

El uso de herramientas de prueba virtual con Realidad Aumentada/Realidad Virtual está revolucionando las compras de joyería en línea al abordar el desafío de no poder probarse físicamente los artículos. Estas herramientas ayudan a los clientes a sentirse más seguros en sus compras, lo que lleva a mayores ventas y menos devoluciones. Con simulaciones impulsadas por IA, los compradores pueden ver cómo lucen los anillos, las gemas y los metales en su tono de piel y bajo diferentes condiciones de iluminación. Las empresas que han adoptado estas tecnologías están viendo aumentos en los valores promedio de los pedidos, mientras que las marcas más pequeñas las utilizan para llegar a mercados globales sin necesidad de tiendas físicas. Por ejemplo, Brilliant Earth introdujo una función de prueba virtual en octubre de 2024, lo que permite a los clientes ver cómo luce la joyería en ellos antes de comprar. De manera similar, Christian Dior Couture lanzó una prueba virtual para su campaña «Rose des Vents» en abril de 2024, lo que permite a los usuarios probarse aretes con sus teléfonos inteligentes. A medida que el costo de esta tecnología disminuye, la prueba virtual se está convirtiendo en una característica estándar en el mercado de gemas y joyería, en lugar de ser solo un punto de venta único.

Análisis del Impacto de las Restricciones

| �鷡���ո�������ѱ� | (~) % DE IMPACTO EN EL PRONÓSTICO CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Volatilidad en los precios de metales preciosos y gemas | -1.1% | Global, aguda en los centros de fabricación | Corto plazo (≤ 2 años) |

| Altos aranceles de importación e impuestos | -0.7% | Rutas comerciales transfronterizas, corredor India-Estados Unidos | Mediano plazo (2-4 años) |

| Proliferación de productos falsificados | -0.5% | Global, concentrado en ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Preocupaciones éticas y de sostenibilidad | -0.3% | América del Norte y Europa, en expansión a nivel global | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Proliferación de productos falsificados

El creciente problema de los productos falsificados es un desafío importante para el mercado de gemas y joyería, ya que debilita la confianza del consumidor y daña la reputación de las marcas de confianza. Por ejemplo, en agosto de 2025, un caso en Chennai expuso cómo dos personas engañaron a un banco por más de INR 2 millones de rupias mediante el uso de joyería de oro falsa. De manera similar, la Oficina de Aduanas y Protección Fronteriza de los Estados Unidos interceptó joyería falsificada valorada en USD 30 millones en Louisville en agosto de 2025, evidenciando la naturaleza generalizada de este problema[4]Fuente: Oficina de Aduanas y Protección Fronteriza de los Estados Unidos, "USD 30 millones en joyería falsificada incautada", cbp.gov. Para hacer frente a esto, los fabricantes utilizan cada vez más tecnologías avanzadas como inscripciones láser, sistemas de seguimiento basados en cadena de bloques y certificaciones con código QR para garantizar la autenticidad del producto. Las autoridades reguladoras están intensificando sus esfuerzos de aplicación y lanzando campañas de concientización para educar a los consumidores sobre cómo identificar productos genuinos. Estos esfuerzos combinados no solo protegen a los compradores y preservan la integridad de las marcas, sino que también desempeñan un papel crucial en el fomento de la confianza en los productos auténticos, lo cual es vital para el crecimiento sostenido del mercado.

Altos aranceles de importación e impuestos

Los altos aranceles de importación e impuestos continúan siendo un desafío importante para el mercado de gemas y joyería, ya que aumentan los costos y reducen la competitividad de precios a nivel global. Por ejemplo, en agosto de 2025, Estados Unidos elevó los aranceles sobre las importaciones de joyería india del 10% al 25%. Esto generó presiones de costos adicionales para los exportadores indios, lo que obligó a muchos fabricantes a explorar soluciones como la reubicación de instalaciones de producción, el uso de esquemas de devolución de derechos o la búsqueda de opciones de abastecimiento alternativas para mantener la rentabilidad. Por otro lado, la decisión de India de reducir los aranceles de importación del oro del 15% al 6% en 2024 mejoró significativamente la competitividad de los fabricantes locales. Este cambio de política transformó los patrones comerciales, permitiendo a los fabricantes indios competir de manera más efectiva tanto en los mercados locales como internacionales. El mercado aún enfrenta desafíos derivados de los complejos requisitos regulatorios y los procesos de cumplimiento poco claros, que aumentan aún más los costos operativos. Las empresas más grandes, con integración vertical y sólidas cadenas de suministro y logística interna, están mejor equipadas para afrontar estos desafíos.

Análisis de Segmentos

Por Tipo de Producto: Los Anillos Lideran el Mercado

Los anillos siguen siendo la categoría líder en el mercado de gemas y joyería, capturando una cuota sustancial del 33,02% en 2025. Su fuerte demanda se debe principalmente a su importancia en compromisos, bodas y otras ocasiones especiales, lo que los convierte en una elección atemporal para los consumidores. La disponibilidad de diseños clásicos, modernos y personalizados aumenta aún más su atractivo. La creciente popularidad de las compras en línea ha facilitado que los clientes exploren una amplia gama de opciones, con muchos en busca de una artesanía única y de alta calidad que se adapte a sus preferencias.

Se espera que el segmento de collares experimente el crecimiento más rápido entre las categorías de joyería, con una CAGR proyectada del 6,19% de 2026 a 2031. Este crecimiento está impulsado por las cambiantes tendencias de moda, como el uso en capas y la mezcla de estilos, que animan a los consumidores a comprar múltiples collares. Las plataformas de redes sociales y las campañas de influencers están influyendo significativamente en los compradores más jóvenes, promoviendo diseños innovadores y de moda. Además, los collares se utilizan cada vez más como accesorios versátiles tanto para el uso cotidiano como para eventos formales, lo que impulsa aún más su demanda en los mercados globales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Material: Los Metales Preciosos Mantienen su Dominio

Los metales preciosos lideraron el mercado de gemas y joyería en 2025, contribuyendo con el 62,10% de la cuota de mercado total. El oro sigue siendo una opción popular debido a su valor como inversión y su significado cultural, mientras que la plata atrae a los consumidores por su asequibilidad y versatilidad. Los compradores muestran un creciente interés tanto en diseños tradicionales como modernos, y las opciones de personalización y la artesanía de alta calidad añaden a su atractivo. El segmento también se beneficia de una fuerte presencia en tiendas minoristas y la creciente popularidad de las compras en línea, lo que lo hace accesible a una amplia gama de clientes.

Se espera que la joyería de metales base crezca más rápido entre las categorías de materiales, con una CAGR proyectada del 6,85% hasta 2031. Este crecimiento está respaldado por avances tecnológicos, como recubrimientos antioxidantes y materiales hipoalergénicos, que hacen que estas piezas sean más duraderas y adecuadas para el uso diario. Las tendencias en redes sociales y las promociones de influencers están impulsando el interés en la joyería de metales base asequible y elegante, especialmente entre los consumidores más jóvenes. Los diseños y acabados innovadores están ayudando a esta categoría a ganar popularidad en los mercados globales, ofreciendo una opción rentable pero de moda para los compradores.

Por Usuario Final: Las Mujeres Lideran, los Hombres Aceleran

Las mujeres son las mayores consumidoras en el mercado de gemas y joyería, contribuyendo al 74,25% del gasto total en 2025. Esto está impulsado principalmente por las compras para bodas, uso personal y ocasiones de regalo. Tanto los diseños de joyería tradicionales como modernos continúan atrayendo a las compradoras, respaldados por campañas de marketing efectivas y promociones en redes sociales. La creciente disponibilidad de opciones de lujo asequibles ha solidificado aún más el papel de las mujeres como las principales consumidoras en este mercado.

El segmento de joyería masculina, aunque más pequeño, se espera que crezca de manera significativa a una CAGR del 6,03% hasta 2031. Las cambiantes tendencias de moda y la creciente aceptación de los estilos de género neutro son factores clave que impulsan este crecimiento, especialmente en regiones como ��������-�ʲ���í�ھ����� y América del Norte. Los hombres están mostrando más interés en artículos de joyería como anillos, pulseras y gemelos, que se están volviendo populares como declaraciones de moda. Los esfuerzos de marketing dirigido y los diseños innovadores están ayudando a expandir el atractivo de la joyería masculina, diversificando gradualmente la base de consumidores del mercado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría: El Dominio de la Joyería Fina Enfrenta Disrupción

La joyería fina continúa liderando el mercado de gemas y joyería, contribuyendo con el 83,60% de los ingresos totales en 2025. La popularidad de este segmento se deriva del atractivo perdurable de los metales preciosos y las piedras preciosas, junto con la confianza que los consumidores depositan en los productos certificados y auténticos. Los diseños tradicionales y la artesanía experta siguen siendo impulsores clave de la demanda, mientras que la marca premium realza su valor. La disponibilidad de joyería fina tanto en tiendas minoristas físicas como en plataformas en línea ha ampliado aún más su alcance a una base de clientes más amplia.

Mientras tanto, se proyecta que la joyería de fantasía crezca a la tasa más rápida, con una CAGR del 6,62% de 2026 a 2031. Este crecimiento está impulsado por el uso creciente de diamantes cultivados en laboratorio, materiales reciclados y diseños asequibles que atienden a compradores conscientes del costo. La joyería de fantasía también está ganando terreno debido a sus colecciones de moda y versátiles, frecuentemente promovidas por influencers y campañas en redes sociales. Estos factores están ayudando a la joyería de fantasía a atraer a una audiencia creciente y a cerrar gradualmente la brecha con la joyería fina en términos de interés del consumidor y relevancia en el mercado.

Por Canal de Distribución: La Transformación Digital se Acelera

El comercio minorista fuera de línea sigue siendo el canal líder en el mercado de gemas y joyería, contribuyendo con el 81,55% de la cuota de mercado total en 2025. Las tiendas físicas continúan atrayendo clientes debido a la capacidad de ver y sentir los productos en persona, lo que genera confianza y seguridad en las compras de alto valor. Las tiendas insignia, los minoristas especializados y los establecimientos multimarca son preferidos por sus servicios personalizados, orientación experta y la oportunidad de inspeccionar la joyería antes de comprar. Estos factores hacen del comercio minorista fuera de línea una fuerza dominante en el mercado.

Por otro lado, las ventas en línea están creciendo a un ritmo acelerado, con una CAGR esperada del 7,05% hasta 2031. Este crecimiento está impulsado por avances tecnológicos como la realidad aumentada (AR) y la realidad virtual (VR), que permiten a los clientes visualizar la joyería en línea. Características como el envío asegurado, las devoluciones sencillas y los programas de fidelización que conectan las experiencias de compra en línea y fuera de línea también están impulsando la adopción del comercio electrónico. Las plataformas en línea ofrecen comodidad, una amplia variedad de diseños y opciones de personalización, lo que las convierte en una parte cada vez más importante de la trayectoria de crecimiento del mercado.

Análisis Geográfico

��������-�ʲ���í�ھ����� representó el 38,74% de los ingresos en 2025, impulsada por una fuerte preferencia cultural por el oro, el aumento de los ingresos disponibles y su papel protagónico en el corte y pulido de piedras preciosas. Países como China utilizan diseños inspirados en el patrimonio para atraer a los consumidores locales, mientras que India se beneficia de la reducción de aranceles que mejoran su competitividad exportadora. La producción de diamantes cultivados en laboratorio en Surat está ayudando a la región a reducir costos y mejorar la eficiencia de la cadena de suministro. La urbanización también está impulsando el gasto en joyería nupcial, ya que los consumidores aspiran a replicar las tendencias de bodas de celebridades.

Se espera que Oriente Medio y África crezcan a una CAGR del 6,88%, combinando el alto gasto proveniente de la riqueza petrolera con la importancia cultural de la joyería en las ceremonias tradicionales. La joyería de oro en esta región sirve tanto como artículo decorativo como forma de ahorro, lo que garantiza una demanda constante incluso durante las recesiones económicas. Los centros de compras libres de impuestos de Dubái actúan como centros clave de reexportación para África y Europa, mientras que las actividades mineras locales en países como Kenia y Ghana fortalecen la cadena de suministro en su etapa inicial. El creciente segmento de población joven y la creciente adopción del comercio electrónico están ampliando la base de clientes en esta región.

América del Norte y Europa representan mercados maduros que ahora se centran en la innovación para sostener el crecimiento. Los consumidores de estas regiones están cada vez más atraídos por las prácticas sostenibles, los diamantes cultivados en laboratorio y las experiencias de compra personalizadas. En Estados Unidos, los aranceles están fomentando la producción cercana y la integración vertical, mientras que las regulaciones de minerales en conflicto de la Unión Europea están impulsando la adopción de la tecnología de cadena de bloques para rastrear los orígenes de los productos. Los millennials y la Generación Z están transformando el mercado con su preferencia por las compras en línea y las compras personales, desafiando los formatos minoristas tradicionales. El abastecimiento ético y la comodidad digital se están convirtiendo en factores clave de éxito en estos mercados establecidos pero competitivos.

Panorama Competitivo

El mercado de gemas y joyería está moderadamente fragmentado con actores líderes como LVMH Moët Hennessy Louis Vuitton SE, Compagnie Financière Richemont SA y Chow Tai Fook (Holding) Limited, con oportunidades de consolidación y crecimiento para los actores más pequeños e innovadores. Las grandes empresas de lujo se benefician del control de toda la cadena de suministro, desde la minería hasta el comercio minorista, lo que les ayuda a gestionar los costos de manera eficaz. Mientras tanto, las marcas más nuevas con enfoque digital están creciendo rápidamente utilizando el marketing de influencers y los lanzamientos de productos de edición limitada para atraer a consumidores más jóvenes. Las empresas se centran en crear experiencias de compra fluidas en canales en línea y fuera de línea, ofreciendo productos personalizados y garantizando la transparencia en sus cadenas de suministro.

La sostenibilidad se ha convertido en un factor clave para construir la reputación de la marca. Por ejemplo, Pandora se ha comprometido a utilizar únicamente metales reciclados, y Signet realiza auditorías de abastecimiento responsable para obtener una ventaja competitiva. Las fusiones y adquisiciones están aumentando a medida que las empresas buscan ampliar sus capacidades en diamantes cultivados en laboratorio y fortalecer su presencia regional. Los minoristas también están adoptando tecnologías avanzadas como la realidad aumentada para pruebas virtuales, la inteligencia artificial para diseños personalizados y la fijación de precios dinámica para mejorar las experiencias de los clientes. Las empresas que invierten en la comprensión de las preferencias de los clientes a través de plataformas de datos están mejor posicionadas para optimizar sus ofertas de productos y estrategias de marketing.

Los requisitos de regulación y cumplimiento, como la trazabilidad y los informes de gobernanza ambiental, social y corporativa (ESG), se están volviendo más estrictos. Estas exigencias suelen favorecer a las empresas más grandes con los recursos necesarios para cumplir con estas normas, lo que podría llevar a una mayor concentración del mercado. La tecnología de cadena de bloques está siendo evaluada para prevenir productos falsificados, pero la adopción a nivel industrial todavía se encuentra en sus etapas iniciales. Al mismo tiempo, las empresas que priorizan el abastecimiento ético y la sostenibilidad están ganando la confianza y la lealtad de los consumidores. A medida que el mercado evoluciona, las empresas que combinen innovación, transparencia y estrategias centradas en el cliente probablemente mantendrán una ventaja competitiva en esta dinámica industria.

Líderes de la Industria de Gemas y Joyería

LVMH Moët Hennessy Louis Vuitton SE

Compagnie Financière Richemont SA

Chow Tai Fook (Holding) Limited

Pandora A/S

Swarovski AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Junio de 2025: P N Gadgil Jewellers (PNGD.NS) de India introdujo Litestyle, una submarca enfocada en joyería de bajo peso y quilataje reducido. Este lanzamiento tenía como objetivo atender a los consumidores con presupuesto limitado, dado que los precios récord del oro impulsaron la demanda de opciones más asequibles.

- Abril de 2025: La marca de joyería fina con sede en Estados Unidos Angara amplió sus operaciones a India, adoptando una estrategia digital primero para atender al mercado local. La marca también anunció planes para establecer una presencia minorista física, con el objetivo de fortalecer su conexión con los consumidores indios.

- Agosto de 2024: Reliance Jewels marcó su 17.º aniversario en la industria de la joyería con el lanzamiento de la colección Aabhar. La colección presentó una variedad de aretes, incluidos jhumkis, studs y J-balls, diseñados para atraer a diversos grupos de edad, estilos y ocasiones.

- Agosto de 2022: Pandora lanzó una nueva línea de joyería conocida como «Pandora Brilliance» en Estados Unidos y �䲹�Բ���á. Esta línea presenta diamantes producidos con un 100% de energía renovable, cultivados en Estados Unidos.

Alcance del Informe del Mercado Global de Gemas y Joyería

Las gemas y la joyería son objetos decorativos que se usan en la ropa o el cuerpo y que generalmente están fabricados con metales valiosos, como el oro, la plata y las piedras preciosas. El informe de mercado está segmentado por tipo de producto, canal de distribución y geografía. Según el tipo de producto, el mercado ha sido segmentado en Anillos, Collares, Aretes, Pulseras, Cadenas y Colgantes, y Otros Tipos de Producto. Según el canal de distribución, el mercado ha sido segmentado en Tiendas Minoristas Fuera de Línea y Tiendas Minoristas en Línea. Por geografía, el mercado está segmentado en América del Norte, Europa, ��������-�ʲ���í�ھ�����, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento del mercado y las previsiones se han realizado sobre la base del valor (en miles de millones de USD).

| Anillos |

| Collares |

| Aretes |

| Pulseras |

| Cadenas y Colgantes |

| Otros Tipos de Producto |

| Metales Preciosos |

| Metales Base |

| Materiales Mixtos |

| Hombres |

| Mujeres |

| ����ñ�Dz� |

| Fina |

| �Գٲ���í�� |

| Tiendas Minoristas Fuera de Línea |

| Tiendas Minoristas en Línea |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Colombia | |

| Chile | |

| �ʱ��ú | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Polonia | |

| ����������� | |

| Suecia | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | ���ܻ�á�ڰ������� |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| �ճܰ����í�� | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Anillos | |

| Collares | ||

| Aretes | ||

| Pulseras | ||

| Cadenas y Colgantes | ||

| Otros Tipos de Producto | ||

| Por Tipo de Material | Metales Preciosos | |

| Metales Base | ||

| Materiales Mixtos | ||

| Por Usuario Final | Hombres | |

| Mujeres | ||

| ����ñ�Dz� | ||

| Por Categoría | Fina | |

| �Գٲ���í�� | ||

| Por Canal de Distribución | Tiendas Minoristas Fuera de Línea | |

| Tiendas Minoristas en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Colombia | ||

| Chile | ||

| �ʱ��ú | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Polonia | ||

| ����������� | ||

| Suecia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | ���ܻ�á�ڰ������� | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de gemas y joyería en 2026?

El tamaño del mercado de gemas y joyería es de USD 394.74 mil millones en 2026 y se proyecta que alcance USD 493.68 mil millones en 2031 con una CAGR del 4,58%.

¿Qué categoría de producto lidera las ventas?

Los anillos ocupan la primera posición, representando el 33,02% de los ingresos de 2025 debido a la demanda de compromisos y bodas.

¿Qué región crecerá más rápido hasta 2031?

Se prevé que el mercado de gemas y joyería de Oriente Medio y África crezca a una CAGR del 6,88%, superando a todas las demás regiones.

¿Cómo están cambiando los canales en línea el comercio minorista de joyería?

Se espera que las plataformas en línea se expandan a una CAGR del 7,05%, impulsadas por la prueba virtual con AR/VR, el envío asegurado y los programas de fidelización omnicanal.

Última actualización de la página el: