Tamaño y �ʲ����پ������貹����ó�� del Mercado de Joyería de América Latina

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

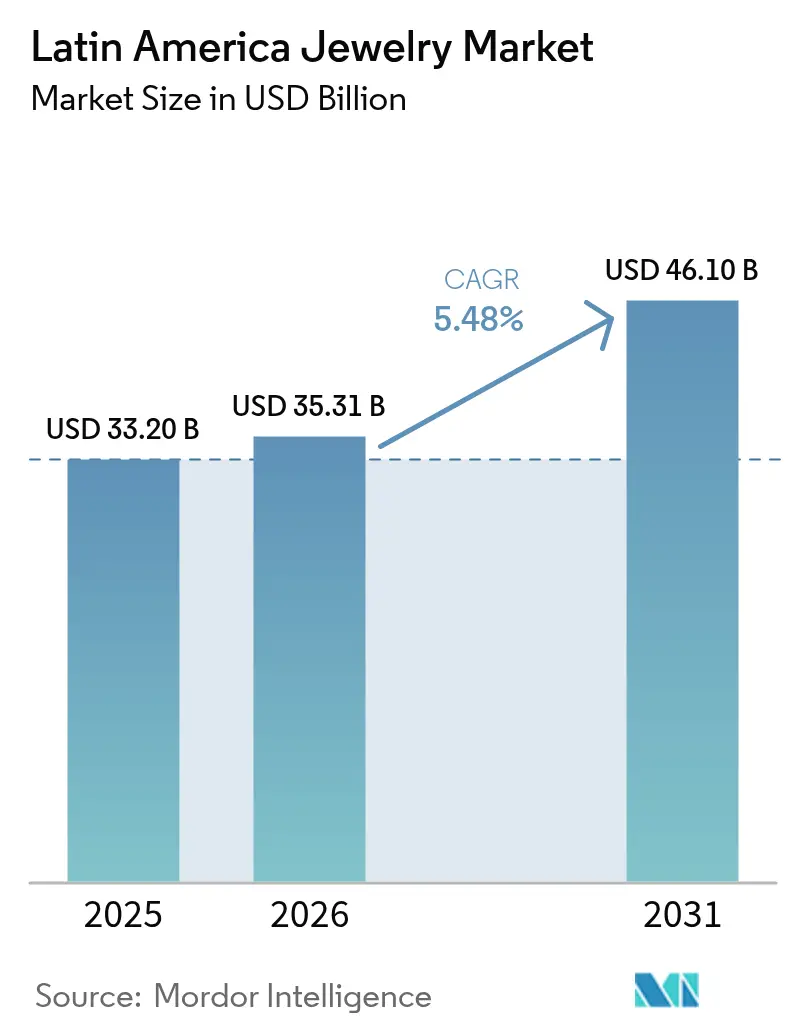

| Tamaño del mercado en el año base (2025) | 33.20 Mil millones de dólares |

| Tamaño del Mercado (2026) | 35.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 46.10 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.48% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Joyería de América Latina por ���ϲ�����

Se proyecta que el tamaño del mercado de joyería de América Latina sea de USD 33.200 millones en 2025, USD 35.310 millones en 2026, y alcance USD 46.100 millones en 2031, creciendo a una CAGR del 5,48% de 2026 a 2031. El aumento de los ingresos disponibles en Brasil y México, la modernización del canal minorista y el giro hacia el lujo de marca sustentan esta trayectoria. El segmento de lujo de Brasil se expandió un 11,7% en 2024 y se prevé que avance un 15% en 2025, lo que refuerza el papel fundamental del país dentro del mercado de joyería de América Latina. Los vientos en contra inflacionarios en Argentina moderan el poder adquisitivo, aunque las reducciones arancelarias sobre bienes de capital y una posición de reservas más sólida están restaurando la confianza. Mientras tanto, la acelerada adopción del comercio electrónico y el lanzamiento de diamantes cultivados en laboratorio están ampliando el acceso al lujo asequible en toda la región. Los riesgos de falsificación, la volatilidad de las materias primas y los complejos derechos de importación siguen siendo desafíos estructurales, pero las empresas que localizan el diseño, autentican los productos y aprovechan los canales digitales parecen bien posicionadas para capturar el crecimiento en el mercado de joyería latinoamericano.

Conclusiones Clave del Informe

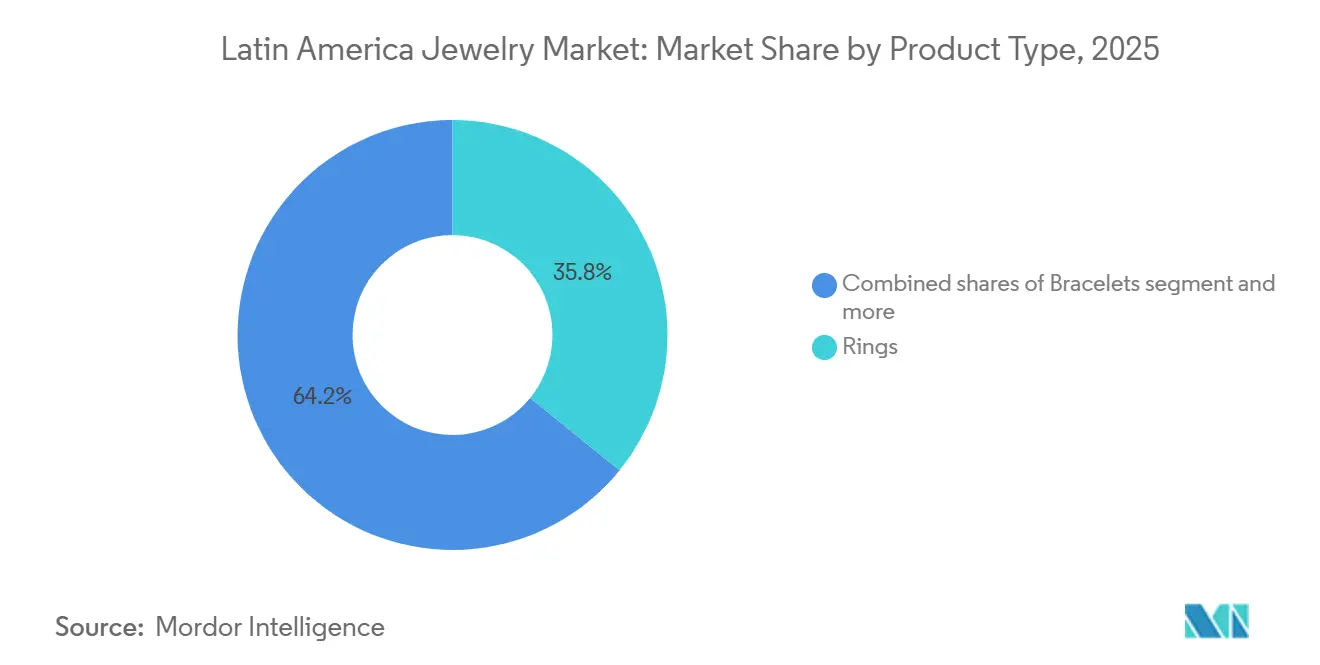

- Por tipo de producto, los anillos lideraron con el 35,84% de la participación del mercado de joyería de América Latina en 2025, mientras que las pulseras registraron el crecimiento más rápido con una CAGR del 6,93% hasta 2031.

- Por material, los metales preciosos captaron el 63,72% de las ventas de 2025; las piezas de materiales mixtos avanzan a una CAGR del 6,34% hasta 2031.

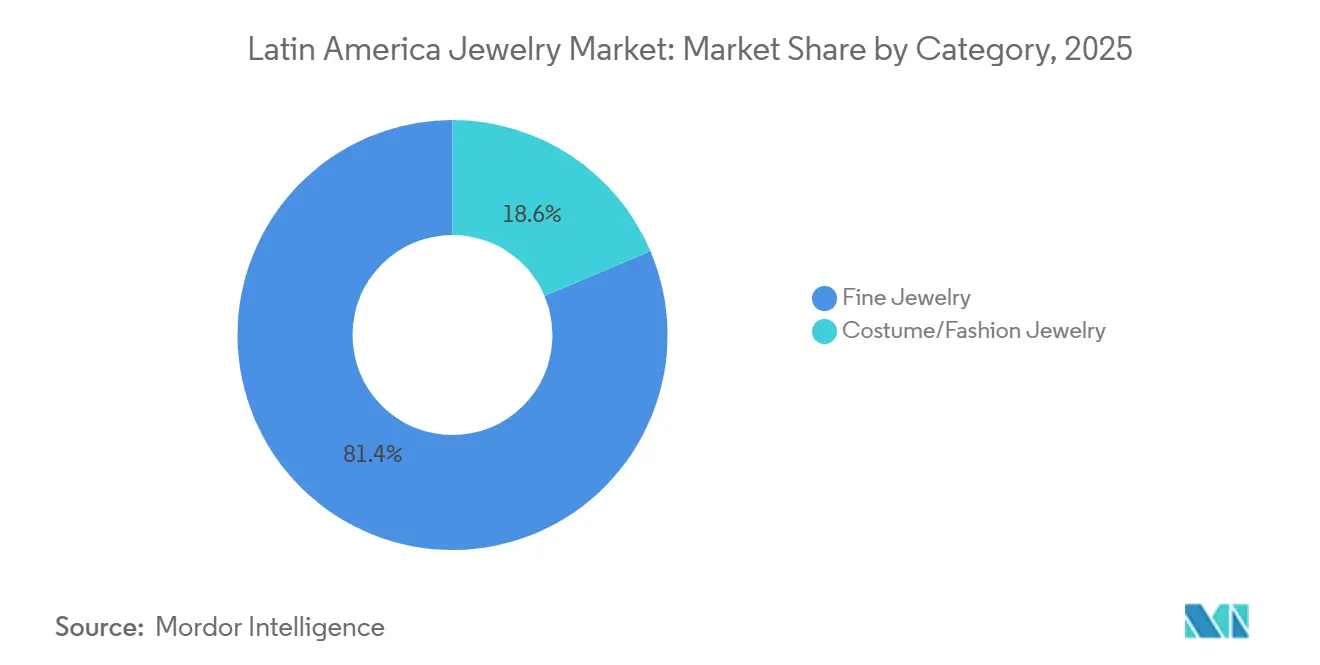

- Por categoría, la joyería fina mantuvo una participación del 81,38% en 2025, mientras que la joyería de fantasía y moda está previsto que crezca a una CAGR del 6,28% hasta 2031.

- Por usuario final, las mujeres representaron el 73,65% de las compras de 2025; la joyería masculina registra la CAGR más alta del 7,53% durante 2026-2031.

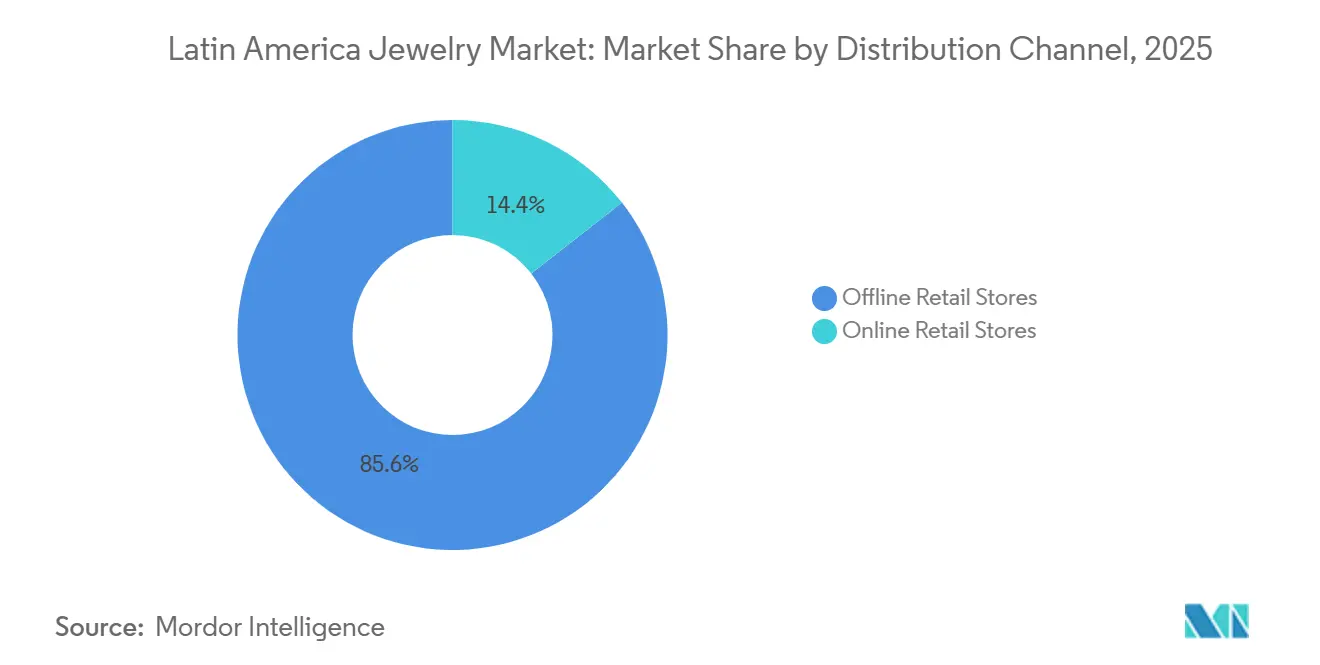

- Por canal de distribución, las tiendas físicas representaron el 85,56% de la facturación de 2025, mientras que las ventas en línea crecen a un ritmo anual del 5,82% hasta 2031.

- Por geografía, Brasil dominó con el 44,53% de los ingresos de 2025, y Argentina representa el mercado de expansión más rápida con una CAGR del 6,65% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Joyería de América Latina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente popularidad de las piezas de joyería personalizadas e individualizadas | +0.8% | Brasil, México, Chile; efecto de contagio hacia Argentina y Colombia | Mediano plazo (2-4 años) |

| Compras de joyería impulsadas por el turismo | +0.7% | Brasil, Colombia, �ʱ��ú; zonas costeras del Caribe | Corto plazo (≤ 2 años) |

| Fuerte significado cultural de la joyería en las celebraciones | +0.9% | A nivel regional con mayor intensidad en México, Brasil y Colombia | Largo plazo (≥ 4 años) |

| Expansión de cadenas minoristas de marca y centros comerciales | +1.0% | Brasil, México, Chile, Colombia | Mediano plazo (2-4 años) |

| Creciente demanda de lujo asequible y joyería semipreciosa | +0.8% | Brasil, Argentina, Chile | Mediano plazo (2-4 años) |

| Crecimiento de los diamantes cultivados en laboratorio y las piedras preciosas sintéticas | +0.6% | Brasil, México | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Creciente Popularidad de las Piezas de Joyería Personalizadas e Individualizadas

La personalización ha pasado de ser un servicio de nicho a convertirse en una fuente de ingresos central, especialmente en Brasil y Chile, donde los consumidores exigen cada vez más piezas que reflejen narrativas personales en lugar de diseños de mercado masivo. La marca Life de Vivara, una línea de joyería en plata posicionada como "lujo democrático", se expandió rápidamente en 2025, con la empresa apuntando a duplicar las tiendas Life para captar compradores de ingresos medios que buscan personalización asequible. La pulsera Lock de edición limitada de Tiffany, lanzada en São Paulo en diciembre de 2024 con solo 10 piezas con zafiros y tsavorita inspirados en la bandera brasileña, se agotó en cuestión de días, demostrando que la escasez y el simbolismo local generan primas incluso en un mercado sensible al precio. Esta tendencia está respaldada por el auge de los configuradores digitales y los servicios de grabado en tienda, que reducen el costo de la producción a medida mientras mantienen la percepción de exclusividad. Los artesanos regionales de Chile y �ʱ��ú están aprovechando técnicas patrimoniales, como la filigrana y los motivos precolombinos, para diferenciarse de las marcas globales, creando un mercado bifurcado donde coexisten tanto plataformas de personalización de alta tecnología como la personalización artesanal. El giro hacia la personalización también refleja un cambio generacional más amplio; los compradores más jóvenes ven la joyería como una extensión de la identidad más que como un símbolo de estatus, un cambio de comportamiento que favorece a las marcas capaces de una rápida iteración de diseño y un compromiso directo con el consumidor.

Compras de Joyería Impulsadas por el Turismo

La recuperación del turismo en América Latina ha reactivado las ventas de joyería en las ciudades de entrada, con las Américas alcanzando aproximadamente el 97% de los niveles de visitantes de 2019 para 2024, según datos de la Organización Mundial del Turismo[1]Fuente: Organización Mundial del Turismo, "Barómetro Mundial del Turismo," unwto.org. Las exportaciones de visitantes de Colombia totalizaron COP 42.100 millones en 2024, cifra que incluye importantes compras de joyería por parte de turistas internacionales atraídos por el distrito de esmeraldas de Bogotá y los mercados artesanales de Cartagena, según el Consejo Mundial de Viajes y Turismo. El comercio minorista aeroportuario ha emergido como un canal estratégico; el Aeropuerto Internacional de Tocumen de Panamá, un hub regional, vio expandirse las concesiones de joyería de lujo en 2024-2025, captando a pasajeros en tránsito que viajan entre América del Norte y América del Sur. La apertura del primer Blue Box Café de Tiffany en América Latina, ubicado dentro de la tienda insignia de Ciudad de México en febrero de 2025, señala que el comercio minorista experiencial vinculado al turismo puede impulsar tanto las ventas inmediatas como la afinidad de marca a largo plazo. El mercado de lujo de Brasil también se beneficia del turismo doméstico; el centro comercial Iguatemi de São Paulo, que atrae aproximadamente a 50.000 visitantes diarios, alberga tiendas insignia de Tiffany, Cartier y Chanel, funcionando efectivamente como un destino de joyería para los brasileños adinerados y los turistas regionales. El nexo turismo-joyería se amplifica aún más por los incentivos de compras libres de impuestos en Chile y Argentina, donde los visitantes extranjeros pueden recuperar el impuesto al valor agregado en compras de alto valor, haciendo que la joyería fina sea comparativamente más atractiva que en los mercados domésticos con tributación acumulada.

Fuerte Significado Cultural de la Joyería en las Celebraciones

La joyería sigue profundamente arraigada en los eventos del ciclo de vida latinoamericano: quinceañeras, bodas y confirmaciones religiosas, donde las piezas de oro y piedras preciosas sirven tanto como adorno como transferencia de riqueza intergeneracional. En México y Colombia, las ceremonias de quinceañera a menudo implican el obsequio de conjuntos de joyería de oro, una tradición que sostiene la demanda de anillos, collares y aretes incluso durante las recesiones económicas. El mercado nupcial de Brasil, que se recuperó con fuerza en 2024-2025 tras los retrasos pandémicos, impulsa las ventas de anillos de compromiso y alianzas de boda, con Vivara reportando márgenes récord en el tercer trimestre de 2025, en parte atribuibles a la demanda nupcial. Los festivales religiosos, como la Festa de Nossa Senhora Aparecida de Brasil y la Semana Santa de Colombia, estimulan las compras de joyería devocional, incluidas cruces y medallones, a menudo elaborados en metales preciosos para garantizar la longevidad y el estatus de reliquia familiar. Este arraigo cultural crea un piso de demanda relativamente aislado de los recortes en el gasto discrecional; las familias priorizan la joyería para los eventos de hitos incluso cuando reducen los gastos en otras categorías. La tendencia también favorece a las marcas locales y regionales que comprenden los matices ceremoniales; por ejemplo, la presencia de 20 años de Tous en Chile y su apertura en junio de 2025 de una tienda concepto en el centro comercial Nuestro Bogotá de Bogotá reflejan una estrategia de integrar la marca dentro de los ecosistemas de celebración locales. El significado cultural también se extiende a las prácticas de herencia, donde la joyería funciona como riqueza portátil y divisible, particularmente relevante en el volátil entorno económico de Argentina, donde los activos tangibles sirven de cobertura contra la devaluación de la moneda.

Creciente Demanda de Lujo Asequible y Joyería Semipreciosa

El lujo asequible, definido como joyería con precios entre las piezas de fantasía del mercado masivo y la joyería fina tradicional, está ganando participación a medida que los consumidores de ingresos medios buscan prestigio de marca sin los precios del oro macizo o los diamantes naturales. La marca Life de Vivara, que se centra en joyería de plata con acentos de piedras preciosas, generó un fuerte crecimiento de ventas en 2025, lo que permitió a la empresa registrar un aumento del 33% en las ganancias del tercer trimestre a pesar de una pausa estratégica en las nuevas compras de oro hasta mediados de 2026. Las colecciones de diamantes cultivados en laboratorio de Pandora, lanzadas en México y Brasil en el segundo semestre de 2023, han ganado tracción entre los compradores más jóvenes que priorizan la sostenibilidad y el valor; los diamantes cultivados en laboratorio suelen costar entre un 60% y un 80% menos que los equivalentes naturales, haciéndolos accesibles a los consumidores excluidos de la joyería fina tradicional. El aumento del 23% en los precios del oro durante 2024, que empujó el precio promedio a USD 2.386 por onza, aceleró el giro hacia diseños de materiales mixtos que combinan metales base con acabados chapados o piedras preciosas sintéticas, según el Consejo Mundial del Oro[2]Fuente: Consejo Mundial del Oro, "Tendencias de la Demanda de Oro Año Completo 2024," gold.org . Este segmento también se beneficia de la penetración del comercio electrónico; el mercado minorista en línea de Brasil crecerá de USD 52.870 millones en 2024 a USD 125.680 millones en 2029, con la joyería como una de las categorías de mayor rendimiento a medida que los canales digitales reducen los costos de distribución y permiten precios directos al consumidor, según la Administración de Comercio Internacional de los Estados Unidos.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto riesgo de falsificación e imitación de productos de joyería | -0.5% | Brasil, Chile, Argentina; canales de comercio electrónico en toda la región | Corto plazo (≤ 2 años) |

| Volatilidad económica y presiones inflacionarias | -0.7% | Argentina (aguda), Brasil, Colombia; efecto de contagio hacia �ʱ��ú y Chile | Mediano plazo (2-4 años) |

| Complejos derechos y tributación de importación/exportación | -0.6% | Brasil (régimen tributario acumulado), Argentina, Colombia; comercio intra-Mercosur | Largo plazo (≥ 4 años) |

| Fluctuación de los precios del oro, la plata y las piedras preciosas | -0.5% | Global, con impacto agudo en los productores de Brasil y México | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Alto Riesgo de Falsificación e Imitación de Productos de Joyería

La falsificación erosiona el valor de marca y la confianza del consumidor, siendo América Latina particularmente vulnerable debido a las fronteras porosas, los limitados recursos de aplicación de la ley y la proliferación de plataformas de comercio electrónico que facilitan las ventas transfronterizas de productos falsos. La Operación Creta II de INTERPOL, llevada a cabo en 2024, incautó 2.478 artículos de joyería falsificada valorados en USD 523.000 solo en Chile, lo que subraya la escala del comercio ilícito en un mercado relativamente pequeño[3]Fuente: INTERPOL, "La Operación Creta II Apunta a Productos Falsificados," interpol.int . La OCDE y la EUIPO calcularon conjuntamente un índice de propensión a la falsificación de joyería global (GTRIC-p) de 0,8661, lo que indica que casi el 87% de los flujos comerciales de joyería enfrentan un alto riesgo de imitación; la Unión Europea obtuvo una puntuación de 0,998, lo que indica una exposición casi universal. En Brasil, el auge de las plataformas de comercio electrónico chinas, como AliExpress, Shein y Temu, ha inundado el mercado con joyería de bajo costo que a menudo imita diseños de marca, comprimiendo los márgenes de los actores legítimos y confundiendo a los consumidores sobre la autenticidad. El marco antifalsiificación de México incluye sellos holográficos y registros digitales, aunque la aplicación sigue siendo inconsistente, especialmente en los mercados informales donde la joyería falsificada circula junto a las piezas genuinas. El daño reputacional se ve agravado por las redes sociales; una sola publicación viral que exponga un dije de Pandora o una pulsera de Tous falsos puede disuadir a miles de compradores potenciales. Los sistemas de autenticación basados en cadena de bloques están emergiendo como contramedida; las marcas están pilotando certificados digitales vinculados a piezas individuales, pero la adopción es lenta y costosa, lo que limita el despliegue a artículos de alto valor en lugar de joyería de mercado masivo.

Fluctuación de los Precios del Oro, la Plata y las Piedras Preciosas

La volatilidad de los precios de las materias primas impacta directamente en los márgenes de la joyería y en la asequibilidad para el consumidor, con los precios del oro promediando USD 2.386 por onza en 2024, un aumento interanual del 23%, y el Banco Mundial pronosticando nuevas subidas a USD 3.400 en 2025 y USD 3.575 en 2026, según el Consejo Mundial del Oro. La proyección más agresiva de J.P. Morgan, que estima un movimiento hacia USD 5.000 por onza para el cuarto trimestre de 2026, introduce incertidumbre para los productores que deben decidir si cubrir el riesgo, trasladar los costos a los consumidores o absorber la compresión de márgenes. La decisión de Vivara de pausar las nuevas compras de oro hasta mediados de 2026 y en su lugar reciclar el inventario existente refleja una apuesta estratégica de que los precios se moderarán, pero este enfoque limita la capacidad de la empresa para introducir nuevos diseños y responder a los cambios en la demanda. Los precios de la plata también están subiendo, con el Banco Mundial pronosticando USD 38 por onza en 2025 y USD 41 en 2026, presionando a las marcas de lujo asequible que dependen de la plata como alternativa de menor costo al oro. Los precios de las piedras preciosas exhiben una volatilidad similar; las cadenas de suministro de oro ilícito de �ʱ��ú, documentadas en múltiples informes, introducen riesgos de procedencia que pueden interrumpir el abastecimiento legítimo e inflar los costos de cumplimiento para las marcas que buscan certificación libre de conflictos. El aumento de precios en 2024 provocó que el consumo mundial de joyería de oro cayera un 11% interanual a 1.877,1 toneladas, incluso cuando el gasto del consumidor aumentó un 9% a USD 144.000 millones, una divergencia que indica que los compradores están adquiriendo piezas más pequeñas y ligeras para mantenerse dentro del presupuesto, según el Consejo Mundial del Oro. Esta dinámica favorece los diseños huecos, los acabados chapados y las construcciones de materiales mixtos, pero también arriesga alienar a los compradores tradicionales que equiparan el valor de la joyería con el peso y la pureza del oro.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Pulseras Apilables Impulsan el Crecimiento en Volumen

Los anillos representaron el 35,84% del mercado de joyería de América Latina en 2025, anclados por la demanda nupcial y las tradiciones culturales que priorizan los anillos de compromiso y las alianzas de boda, aunque las pulseras se expandirán a un ritmo anual del 6,93% hasta 2031, la tasa más rápida entre los tipos de productos. La pulsera Lock de Tiffany, lanzada en agosto de 2022 y desplegada en América Latina en 2024-2025, ejemplifica el giro hacia diseños icónicos y apilables que fomentan las compras repetidas; la versión de edición limitada inspirada en la bandera brasileña se agotó en São Paulo en cuestión de días, demostrando que la escasez y la localización generan primas. La plataforma de pulseras con dijes de Pandora, que permite a los consumidores añadir dijes individuales con el tiempo, convierte la joyería de una compra única en una relación continua, un modelo que resuena en América Latina, donde la cultura del regalo y las celebraciones de hitos sostienen la demanda. Los collares y cadenas con colgantes representan conjuntamente una participación significativa, impulsados por la devoción religiosa y la popularidad de los looks en capas entre los consumidores más jóvenes; la marca Life de Vivara ofrece collares de plata con colgantes intercambiables, dirigidos a compradores de ingresos medios que buscan versatilidad.

Los aretes siguen siendo una categoría básica, especialmente en Brasil y Colombia, donde el piercing es casi universal entre las mujeres, pero el crecimiento está limitado por la saturación; la mayoría de los consumidores ya poseen múltiples pares, lo que limita la demanda incremental a los reemplazos impulsados por la moda. Las cadenas y los colgantes se benefician de la tendencia hacia la personalización, con marcas que ofrecen servicios de grabado y longitudes personalizables que atraen tanto a hombres como a mujeres. Otros tipos de productos, incluidos broches, gemelos y joyería corporal, ocupan segmentos de nicho pero están experimentando un renovado interés a medida que los ciclos de la moda reviven las estéticas vintage y los diseños de género neutro. La combinación de productos también está evolucionando hacia construcciones más ligeras y huecas en respuesta a los aumentos en los precios del oro; los consumidores están priorizando el diseño y la marca sobre el peso del oro, un cambio de comportamiento que favorece a los diseñadores hábiles y penaliza a los productores centrados en materias primas. Los marcos regulatorios, como los requisitos de marcado de ley de Brasil, garantizan que las declaraciones de pureza del oro sean verificables, lo que reduce el riesgo de fraude pero añade costos de cumplimiento para los fabricantes más pequeños.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Los Materiales Mixtos Desafían a los Metales Preciosos

Los metales preciosos, oro, platino y plata, representaron el 63,72% del valor de mercado en 2025, pero los materiales mixtos crecerán a un 6,34% hasta 2031 a medida que los consumidores buscan lujo asequible y las marcas experimentan con aleaciones y acabados innovadores. El aumento del 23% en los precios del oro durante 2024 aceleró el giro hacia diseños de materiales mixtos que combinan metales base con chapado en oro, piedras preciosas sintéticas o acentos de esmalte, lo que permite a las marcas mantener el atractivo visual mientras controlan los costos. La marca Life de Vivara, que se centra en joyería de plata con adornos de piedras preciosas, registró un fuerte crecimiento de ventas en 2025, demostrando que los consumidores de ingresos medios optarán por una composición de material inferior si el diseño y la marca siguen siendo atractivos. Las colecciones de diamantes cultivados en laboratorio de Pandora, lanzadas en México y Brasil a finales de 2023, combinan piedras creadas en laboratorio con monturas de plata de ley o chapadas en oro, ofreciendo el aspecto de la joyería fina a una fracción del precio.

Los metales base, principalmente latón, cobre y acero inoxidable, están ganando terreno en la joyería de moda, especialmente entre los consumidores más jóvenes que priorizan la capacidad de respuesta a las tendencias sobre la longevidad. Marcas como Tous y Swarovski utilizan aleaciones propietarias y tratamientos superficiales para imitar la apariencia de los metales preciosos logrando precios accesibles para los compradores del mercado masivo. Los materiales mixtos también permiten la experimentación con el color y la textura; los insertos de esmalte, resina y cerámica permiten a los diseñadores crear piezas audaces y contemporáneas que se diferencian de la joyería tradicional de oro y diamantes. El entorno regulatorio se está endureciendo; la legislación de Brasil que prohíbe la importación y producción de joyería que contenga plomo y níquel, promulgada a mediados de la década de 2010 y aplicada con mayor rigor desde 2024, ha obligado a los fabricantes de joyería de fantasía a reformular las aleaciones, aumentando los costos de producción pero mejorando la seguridad del consumidor. Los metales preciosos conservan su dominio en las categorías nupciales y de herencia, donde los consumidores ven la joyería como una inversión y reserva de valor, pero la erosión de la participación de mercado hacia los materiales mixtos señala un cambio estructural hacia el consumo impulsado por la moda y alejado de la valoración basada en materias primas.

Por Categoría: La Joyería de Fantasía Reduce la Brecha

La joyería fina representó el 81,38% del valor de mercado en 2025, lo que refleja la preferencia cultural de América Latina por las piezas de oro y piedras preciosas que sirven tanto como adorno como almacén de riqueza. Sin embargo, la joyería de fantasía y moda crecerá a un ritmo anual del 6,28% hasta 2031, reduciendo la brecha a medida que el comercio electrónico y la moda rápida reconfiguran el comportamiento de compra. El auge del comercio electrónico en Brasil, proyectado para crecer de USD 52.870 millones en 2024 a USD 125.680 millones en 2029 a una tasa compuesta del 18,91%, ha reducido los costos de distribución para las marcas de joyería de fantasía, permitiéndoles llegar a consumidores en ciudades secundarias y zonas rurales anteriormente dominadas por joyeros locales, según la Administración de Comercio Internacional de los Estados Unidos. Las plataformas chinas Shein y Temu, que entraron en Brasil en 2024, ofrecen joyería a precios entre un 50% y un 70% por debajo de las marcas nacionales, comprimiendo los márgenes en todo el segmento de fantasía y obligando a los actores establecidos a competir en velocidad y diseño en lugar de precio. La pausa estratégica de Vivara en las nuevas compras de oro hasta mediados de 2026, junto con su expansión de la marca Life centrada en la plata, ilustra cómo incluso los especialistas en joyería fina están cubriendo el riesgo frente a la inflación de materias primas diversificándose hacia categorías de menor costo.

El dominio duradero de la joyería fina está arraigado en la cultura del regalo de América Latina y en el papel de la joyería en los eventos del ciclo de vida; los anillos de compromiso, las alianzas de boda y los conjuntos de quinceañera son casi exclusivamente joyería fina, creando un piso de demanda que aísla a la categoría de las recesiones económicas. La joyería de fantasía, por el contrario, está impulsada por los ciclos de la moda y las compras por impulso; el valor promedio de la transacción es menor, pero la frecuencia de compra es mayor, creando oportunidades para las marcas que pueden iterar diseños rápidamente y aprovechar las redes sociales para el descubrimiento. El límite entre categorías se está difuminando a medida que la joyería semipreciosa, piezas que combinan metales preciosos con materiales de menor costo, emerge como un segmento híbrido; las colecciones de diamantes cultivados en laboratorio de Pandora y las líneas de plata y piedras preciosas de Tous se sitúan en la frontera entre lo fino y lo de fantasía, atrayendo a consumidores que quieren el prestigio de marca sin los precios de la joyería fina. La supervisión regulatoria es más ligera para la joyería de fantasía, lo que reduce los costos de cumplimiento pero también aumenta el riesgo de falsificación, una compensación que las marcas deben gestionar mediante tecnologías de autenticación y educación del consumidor.

Por Usuario Final: La Joyería Masculina se Dispara

Las mujeres representaron el 73,65% de las compras de joyería en 2025, una participación que refleja tanto las normas culturales como la disponibilidad de productos, pero la joyería masculina crecerá a un ritmo anual del 7,53% hasta 2031, la tasa más rápida en todos los segmentos de usuarios finales, impulsada por el cambio de actitudes hacia la autoexpresión masculina y la introducción de diseños unisex. La colección Lock de Tiffany, lanzada en agosto de 2022 con ocho brazaletes unisex con un cierre innovador, fue descrita como "con un sólido comienzo" en América del Norte y desde entonces se ha expandido a América Latina, donde los consumidores masculinos más jóvenes de Brasil y México están adoptando la joyería minimalista como una forma de marca personal. Las pulseras con dijes de Pandora, tradicionalmente comercializadas para mujeres, se están reposicionando como de género neutro a través de campañas con influenciadores masculinos y atletas, una estrategia que resuena en la cultura latinoamericana obsesionada con el fútbol. Montblanc informó que Brasil y México están rindiendo a la par, o incluso por encima, de los Estados Unidos en las categorías de relojes de alto valor, lo que indica que los consumidores masculinos de la región están dispuestos a invertir en accesorios de lujo.

La joyería infantil representa un segmento más pequeño pero estable, impulsado por las tradiciones de regalo en bautizos, primeras comuniones y cumpleaños; las pulseras y collares de oro son regalos comunes para los recién nacidos en Brasil y Colombia, creando una lealtad de marca temprana que puede extenderse hasta la edad adulta. La joyería femenina sigue siendo la categoría central, con anillos, aretes y collares dominando las ventas, pero el segmento está madurando; el crecimiento depende cada vez más del comportamiento de mejora, consumidores que reemplazan la joyería de fantasía por piezas finas o que ascienden al lujo de marca, en lugar de la adquisición de nuevos clientes. El auge de la joyería masculina también es visible en la innovación de productos; las marcas están introduciendo diseños más grandes y atrevidos que atraen a la estética masculina, como cadenas gruesas, anillos de sello y pulseras de cuero y metal. Los cambios culturales están acelerando la adopción; las plataformas de redes sociales, en particular Instagram y TikTok, muestran a celebridades e influenciadores masculinos usando joyería, normalizando la categoría y reduciendo el estigma que históricamente limitaba la participación masculina. La segmentación de usuarios finales se complica aún más por la dinámica del regalo; una parte significativa de la joyería femenina es comprada por hombres (y viceversa), lo que significa que el marketing debe dirigirse tanto al comprador como al usuario, un desafío de doble audiencia que requiere mensajes y estrategias de canal matizados.

Por Canal de Distribución: El Dominio Físico se Erosiona Lentamente

Las tiendas minoristas físicas captaron el 85,56% de las ventas de joyería en 2025, lo que refleja la preferencia del consumidor por la evaluación táctil, la gratificación inmediata y la seguridad percibida de comprar artículos de alto valor en ubicaciones físicas, aunque el comercio minorista en línea crecerá a un ritmo anual del 5,82% hasta 2031 a medida que las marcas invierten en infraestructura de comercio electrónico y los consumidores más jóvenes adoptan los canales digitales. La integración de Vivara con Mercado Libre y TikTok en 2025 representa un giro estratégico hacia la distribución digital en primer lugar; la empresa apunta a captar consumidores que descubren productos en las redes sociales y completan las compras en plataformas de comercio electrónico sin visitar una tienda. La decisión de Pandora de redirigir las cadenas de suministro latinoamericanas para servir a la región directamente, evitando los centros de distribución de los Estados Unidos, reduce los tiempos de entrega y la exposición arancelaria, haciendo que el cumplimiento en línea sea más competitivo con el comercio minorista físico. El mercado de comercio electrónico de Brasil crecerá de USD 52.870 millones en 2024 a USD 125.680 millones en 2029, con la joyería beneficiándose de una mejor infraestructura de pago, incluidos planes de cuotas y billeteras digitales que reducen la barrera para las compras de alto valor, según la Administración de Comercio Internacional de los Estados Unidos.

El dominio duradero del comercio minorista físico está arraigado en la naturaleza experiencial de las compras de joyería; los consumidores quieren ver cómo lucen las piezas en su piel, evaluar el peso y la artesanía, y recibir un servicio personalizado de los asesores de ventas. La tienda insignia de Tiffany en São Paulo, que abrió en enero de 2025 con un salón de alta joyería dedicado y salas de consulta privadas, ejemplifica el giro hacia el comercio minorista experiencial que justifica las tiendas físicas incluso a medida que crece el comercio electrónico. Las tiendas en centros comerciales se benefician del tráfico de visitantes y la co-ubicación con marcas de lujo complementarias, creando un efecto halo que eleva a toda la categoría. Las preocupaciones de seguridad también favorecen al comercio minorista físico; los consumidores en América Latina desconfían del fraude en línea y prefieren el recurso legal y la responsabilidad de marca que conlleva las compras en tienda. Los canales en línea están ganando participación en la joyería de fantasía y moda, donde los precios más bajos reducen el riesgo de compra y la variedad de diseños fomenta la navegación y las compras por impulso. El panorama de distribución también está siendo reconfigurado por el comercio social; TikTok e Instagram permiten a las marcas vender directamente a través de contenido de video, colapsando el embudo de descubrimiento a compra y reduciendo la dependencia de los intermediarios minoristas tradicionales.

Análisis Geográfico

Brasil domina el 44,53% del mercado de joyería de América Latina en 2025, anclado por un sector de lujo que se expandió un 11,7% en 2024 y se prevé que crezca un 15% en 2025, con joyería y relojes registrando una tasa de crecimiento anual compuesta del 15% durante los últimos 2 años, según MCF Consultoria y Abrael. Los aproximadamente 1,3 millones de personas de alto patrimonio neto del país, proyectados para alcanzar 1,5 millones en 2030, proporcionan una base estable de consumidores adinerados que priorizan el lujo de marca y están relativamente aislados de la volatilidad macroeconómica. Las ganancias del tercer trimestre de 2025 de Vivara se dispararon un 33% a R$175,8 millones (aproximadamente USD 32 millones), impulsadas por márgenes récord y la expansión de su marca Life, que apunta a compradores de ingresos medios con joyería de plata posicionada como "lujo democrático". La apertura en enero de 2025 de Tiffany de una tienda insignia de 408 metros cuadrados en Iguatemi São Paulo, con obras de los artistas brasileños João Carlos Galvão y Humberto Campana, señala que los joyeros globales ven a Brasil como un mercado de crecimiento a largo plazo a pesar de la volatilidad cambiaria que obliga a que los precios locales sean entre un 20% y un 25% superiores a los niveles de los Estados Unidos y Europa. El régimen de tributación acumulada de importaciones de Brasil, que puede inflar los costos de desembarque en aproximadamente un 69% a través de aranceles escalonados (Impuesto de Importación, IPI, PIS/COFINS, ICMS), favorece a los productores nacionales como Vivara y HStern, que evitan los aranceles de importación y se benefician del abastecimiento local de oro y piedras preciosas.

Argentina crecerá a un ritmo anual del 6,65% hasta 2031, la tasa más rápida entre las principales geografías, una paradoja explicada por las reducciones arancelarias del 35% al 12,6% sobre bienes de capital, la consolidación fiscal que estabilizó las reservas de divisas en USD 41.700 millones en octubre de 2025, y un descubrimiento minero en la provincia de San Juan con reservas potenciales de 32 millones de onzas de oro y 659 millones de onzas de plata, según la Alerta de Comercio Global. La volatilidad económica del país ha impulsado históricamente la demanda de joyería como reserva de valor; las piezas de oro y plata funcionan como riqueza portátil y divisible que cubre el riesgo frente a la devaluación de la moneda, una dinámica que sostiene la demanda incluso cuando el gasto discrecional se desploma. El mercado de joyería de Argentina también se está beneficiando de la normalización de las relaciones comerciales con los Estados Unidos y la Unión Europea, lo que ha reducido la incertidumbre arancelaria y ha alentado a las marcas internacionales a reentrar al mercado tras años de retirada. Colombia, Chile y �ʱ��ú representan conjuntamente una participación significativa de la demanda regional, con las exportaciones de visitantes de Colombia totalizando COP 42.100 millones en 2024, una cifra que incluye importantes compras de joyería por parte de turistas internacionales atraídos por el distrito de esmeraldas de Bogotá, según el Consejo Mundial de Viajes y Turismo[4]Fuente: Consejo Mundial de Viajes y Turismo, "Informes de Impacto Económico," wttc.org. El crecimiento del PIB de �ʱ��ú del 3,1% en 2024, impulsado por los altos precios del oro y el cobre, ha aumentado los ingresos disponibles en los centros urbanos, aunque la incertidumbre política ante las elecciones de 2026 está amortiguando la confianza del consumidor y aplazando las compras de alto valor.

El resto de América del Sur, incluidos Uruguay, Paraguay, Bolivia, Ecuador y las Guayanas, representa una participación menor de la demanda regional pero exhibe bolsas de oportunidad en el comercio fronterizo y las ventas impulsadas por el turismo. El estatus de Uruguay como centro financiero regional atrae a consumidores adinerados de Argentina y Brasil que compran joyería para eludir los controles de capital y las restricciones cambiarias en sus países de origen. Ciudad del Este de Paraguay, una importante zona de comercio transfronterizo, genera importantes ventas de joyería a visitantes brasileños y argentinos que buscan precios más bajos y compras libres de impuestos. La segmentación geográfica se complica aún más por la migración intrarregional; los migrantes venezolanos y colombianos en Ecuador, �ʱ��ú y Chile representan una base de consumidores en crecimiento con preferencias y poder adquisitivo distintos. La armonización regulatoria bajo el Mercosur ha reducido algunas barreras comerciales, pero los regímenes fiscales divergentes y los procedimientos aduaneros continúan fragmentando el mercado, limitando la capacidad de las marcas regionales para lograr economías de escala. El análisis geográfico subraya que el dominio de Brasil es estructural, arraigado en el tamaño de la población, la concentración de riqueza y la capacidad de producción doméstica, mientras que el rápido crecimiento de Argentina refleja una base baja y la normalización de políticas más que un cambio fundamental en la dinámica competitiva.

Panorama Competitivo

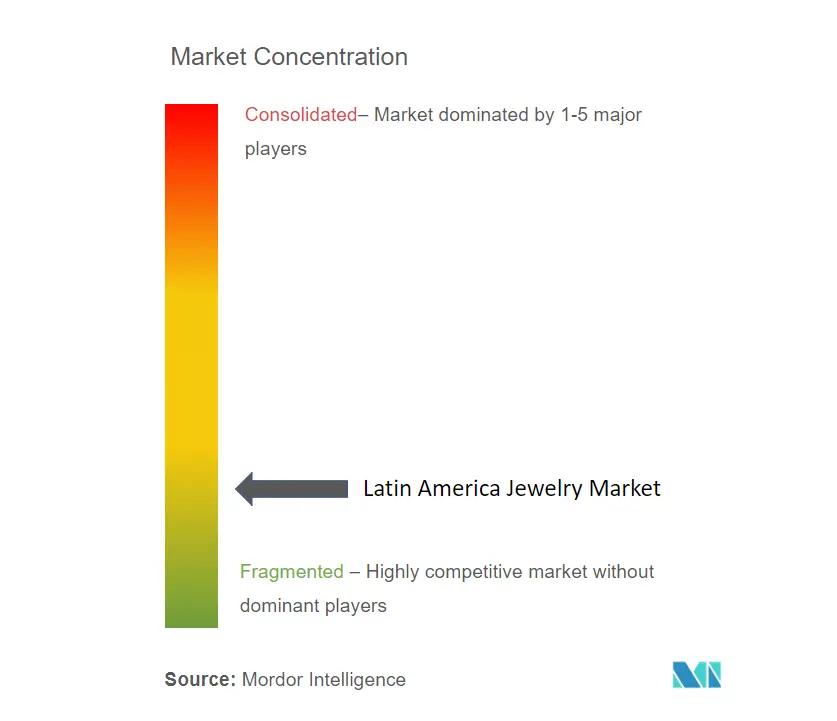

El mercado de joyería de América Latina exhibe una concentración moderada, lo que indica que los 5 principales actores, Vivara, HStern, Pandora, Richemont y LVMH, ocupan posiciones significativas pero no dominantes, dejando amplio espacio para que los especialistas regionales y los disruptores nativos digitales capturen participación. El aumento del 33% en las ganancias del tercer trimestre de 2025 de Vivara a R$175,8 millones, impulsado por la expansión de su marca Life y la pausa estratégica en las nuevas compras de oro hasta mediados de 2026, ejemplifica una estrategia de margen sobre volumen que prioriza la rentabilidad y la eficiencia del inventario sobre la apertura agresiva de tiendas. La apertura de 70 tiendas de Pandora en Brasil en 18 meses y el redireccionamiento de sus cadenas de suministro latinoamericanas para evitar los centros de los Estados Unidos demuestran una estrategia de localización que reduce la exposición arancelaria y los tiempos de entrega, permitiendo a la marca competir en precio y velocidad con los actores nacionales.

La marca Tiffany de LVMH ha invertido fuertemente en el comercio minorista de tiendas insignia, abriendo una tienda de 408 metros cuadrados en São Paulo en enero de 2025 y una tienda insignia de 878 metros cuadrados en Ciudad de México en febrero de 2025, con el primer Blue Box Café en América Latina, lo que señala un compromiso a largo plazo con el comercio minorista experiencial que justifica los precios premium. Existen oportunidades de espacio en blanco en el lujo asequible y la joyería masculina, segmentos donde los actores establecidos tienen presencia limitada y donde las marcas nativas digitales pueden aprovechar el comercio social para adquirir clientes a un costo menor que el comercio minorista tradicional. Los disruptores emergentes incluyen plataformas de comercio electrónico chinas, Shein, Temu, AliExpress, que entraron en Brasil y Chile en 2024 y ofrecen joyería a precios entre un 50% y un 70% por debajo de las marcas nacionales, comprimiendo los márgenes y obligando a los actores establecidos a competir en diferenciación de diseño y autenticidad de marca en lugar de precio.

La adopción tecnológica se está acelerando; la integración de Vivara con Mercado Libre y TikTok en 2025, y el uso de configuradores digitales de Pandora para pulseras con dijes, ilustran cómo las marcas están colapsando el embudo de descubrimiento a compra y reduciendo la dependencia del comercio minorista físico. Los sistemas de autenticación basados en cadena de bloques están siendo pilotados para combatir la falsificación, un problema crítico dado que la Operación Creta II de INTERPOL incautó 2.478 artículos de joyería falsificada por valor de USD 523.000 solo en Chile en 2024. Los patrones estratégicos revelan una bifurcación: las casas de lujo globales (Tiffany, Cartier, Bulgari) están invirtiendo en tiendas insignia y servicio de alto contacto para justificar los precios premium, mientras que las marcas de mercado masivo (Pandora, Tous) están escalando redes de franquicias y comercio electrónico para lograr volumen. Los actores regionales como Vivara y HStern ocupan un terreno intermedio, aprovechando el abastecimiento local y los conocimientos culturales para competir en autenticidad y valor, un posicionamiento que se vuelve más defendible a medida que los aranceles de importación y la volatilidad cambiaria penalizan a los competidores internacionales.

Líderes de la Industria de Joyería de América Latina

Vivara Participações S.A.

HStern Indústria e Comércio SA

Pandora A/S

Compagnie Financière Richemont SA

LVMH Moët Hennessy Louis Vuitton SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: H&M, el gigante sueco de la moda rápida, realizó su debut en Brasil con la apertura de su primera tienda física. Al mismo tiempo, el minorista también inició sus operaciones en línea en el país. Significativamente, H&M había estado produciendo localmente artículos selectos en Brasil, incluidos calzado, ropa de playa y accesorios. La tienda insignia, ubicada en un exclusivo centro comercial de São Paulo, exhibió principalmente moda femenina.

- Febrero de 2025: Tiffany & Co. abrió una tienda insignia de 878 metros cuadrados en el distrito Masaryk de Ciudad de México, con el primer Blue Box Café en América Latina, creado con el chef Edo López, un rincón dedicado a relojes, un salón de alta joyería y una fachada con azulejos cerámicos de degradado azul hechos a mano y pájaros en mosaico artesanal inspirados en el diseño Pájaro sobre una Roca de Jean Schlumberger.

- Diciembre de 2024: Tiffany & Co. presentó su más reciente tienda insignia en Brasil, situada en el exclusivo Iguatemi São Paulo. La tienda, que abarca 408 metros cuadrados en dos niveles, toma inspiración de diseño de la emblemática tienda insignia de la Quinta Avenida de la Casa, The Landmark. Esta tienda insignia trae una serie de experiencias exclusivas a Brasil, incluida una sección dedicada a los relojes de Tiffany & Co., un área "Todo sobre el Amor" que destaca los icónicos anillos de compromiso de la marca, y un salón de Alta Joyería a medida.

Alcance del Informe del Mercado de Joyería de América Latina

La joyería se refiere a los adornos personales de hombres y mujeres, típicamente utilizados para complementar la apariencia personal. El mercado de joyería latinoamericano está segmentado por tipo de producto, categoría, material, usuario final, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en collares, anillos, aretes, pulseras, cadenas, colgantes y otros. Por categoría, el mercado está segmentado en joyería fina y joyería de fantasía/moda. Por material, el mercado está segmentado en metales preciosos, metales base y materiales mixtos. Por usuario final, el mercado está segmentado en mujeres, hombres y niños. Por canal de distribución, el mercado está segmentado en tiendas minoristas físicas y en línea, y por geografía (Brasil, Argentina, Colombia, Chile, �ʱ��ú y el resto de América del Sur). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Collares |

| Anillos |

| Aretes |

| Pulseras |

| Cadenas y Colgantes |

| Otros Tipos de Productos |

| Metales Preciosos |

| Metales Base |

| Materiales Mixtos |

| Joyería Fina |

| Joyería de Fantasía/Moda |

| Mujeres |

| Hombres |

| ����ñ�Dz� |

| Tiendas Minoristas Físicas |

| Tiendas Minoristas en Línea |

| Brasil |

| Argentina |

| Colombia |

| Chile |

| �ʱ��ú |

| Resto de América del Sur |

| Por Tipo de Producto | Collares |

| Anillos | |

| Aretes | |

| Pulseras | |

| Cadenas y Colgantes | |

| Otros Tipos de Productos | |

| Por Material | Metales Preciosos |

| Metales Base | |

| Materiales Mixtos | |

| Por Categoría | Joyería Fina |

| Joyería de Fantasía/Moda | |

| Por Usuario Final | Mujeres |

| Hombres | |

| ����ñ�Dz� | |

| Por Canal de Distribución | Tiendas Minoristas Físicas |

| Tiendas Minoristas en Línea | |

| Por Geografía | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| �ʱ��ú | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de joyería de América Latina en 2031?

Se prevé que alcance USD 46.100 millones, expandiéndose a una CAGR del 5,48% de 2026 a 2031.

¿Qué categoría de producto crece más rápido en la región?

Se proyecta que las pulseras registren la CAGR más rápida del 6,93%, superando a los anillos, aretes y collares.

¿Por qué está ganando impulso la joyería masculina?

Los diseños unisex, la influencia de las redes sociales y el cambio de actitudes hacia la autoexpresión masculina están impulsando la joyería masculina a una CAGR del 7,53%.

¿Cómo están afectando los altos precios del oro a las elecciones del consumidor?

Los elevados costos de los metales preciosos están orientando a los compradores hacia piezas de materiales mixtos y piedras cultivadas en laboratorio que ofrecen una estética de lujo a precios más bajos.

¿Qué papel desempeña el comercio electrónico en las ventas futuras?

Se proyecta que los canales en línea, impulsados por plataformas como Mercado Libre y TikTok, casi dupliquen su participación hasta aproximadamente el 20% del total de ventas regionales para 2031.

Última actualización de la página el: