Tamaño y �ʲ����پ������貹����ó�� del Mercado de Seguros de Vida y No Vida de Singapur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

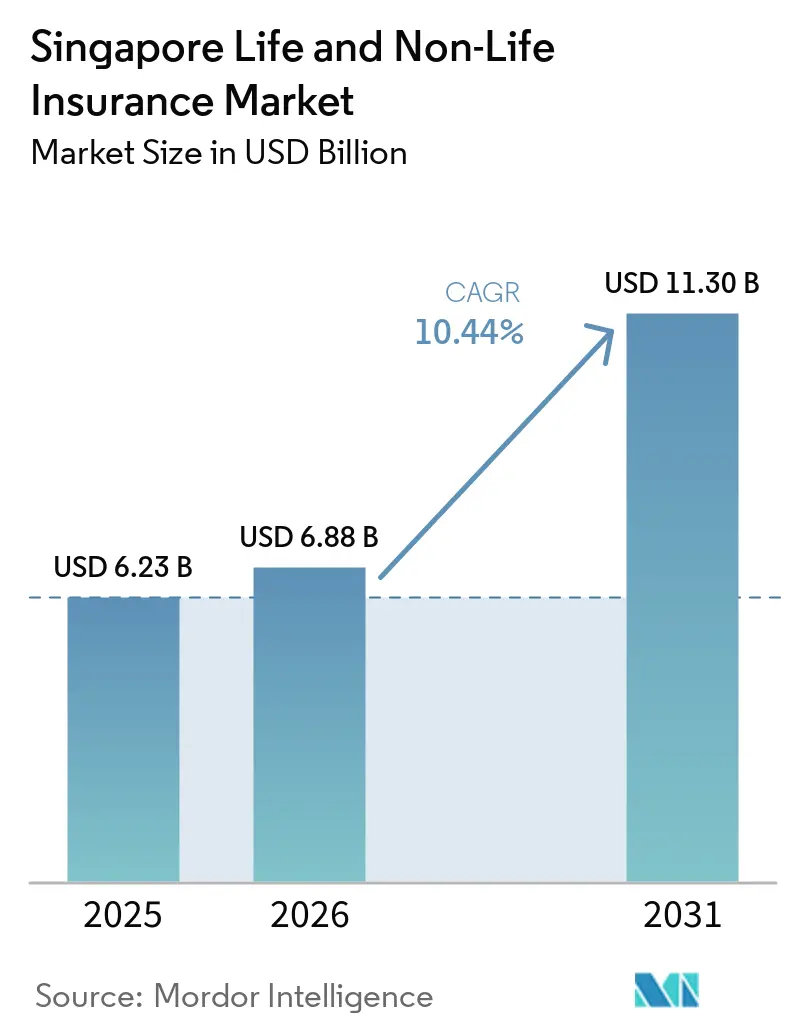

| Tamaño del mercado en el año base (2025) | 6.23 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.44% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Vida y No Vida de Singapur por ���ϲ�����

El tamaño del mercado de seguros de vida y no vida de Singapur fue valorado en USD 6,23 mil millones en 2025 y se estima que crecerá desde USD 6,88 mil millones en 2026 hasta alcanzar USD 11,3 mil millones en 2031, a una CAGR del 10,44% durante el período de pronóstico (2026-2031). La cobertura de salud obligatoria en aumento, la rápida digitalización y la sostenida acumulación de riqueza entre los residentes de alto patrimonio neto sustentan este impulso. El sólido desempeño de los ramos de no vida, los generosos subsidios gubernamentales para la tecnología financiera y la creciente necesidad de soluciones de jubilación refuerzan conjuntamente el crecimiento de las primas. Mientras tanto, las normas de capital más estrictas de la Autoridad Monetaria de Singapur (MAS) elevan los costos de cumplimiento, lo que impulsa la consolidación entre los operadores establecidos incluso cuando los nuevos participantes del sector asegurador tecnológico utilizan los entornos regulatorios controlados para escalar. Los aseguradores privados también se benefician de la limitada red de seguridad pública de MediShield Life, lo que impulsa a los consumidores hacia productos complementarios de salud y jubilación.

Conclusiones Clave del Informe

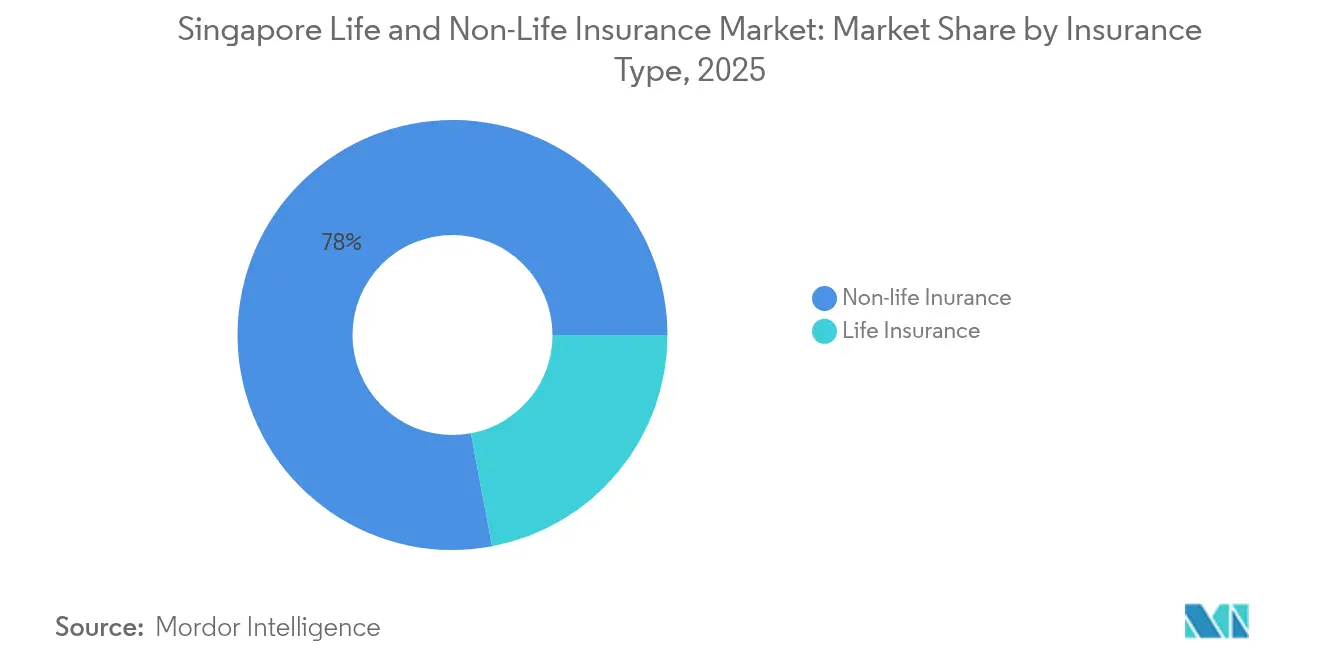

- Por tipo, los ramos de no vida lideraron con el 77,95% de la participación del mercado de seguros de vida y no vida de Singapur en 2025, mientras que se prevé que los ramos de vida crezcan más rápido con una CAGR del 11,54% hasta 2031.

- Por canal de distribución, los agentes cautivos y exclusivos mantuvieron el 37,45% de los ingresos en 2025; las plataformas digitales directas y de tecnología aseguradora se están expandiendo a una CAGR del 16,98% hasta 2031.

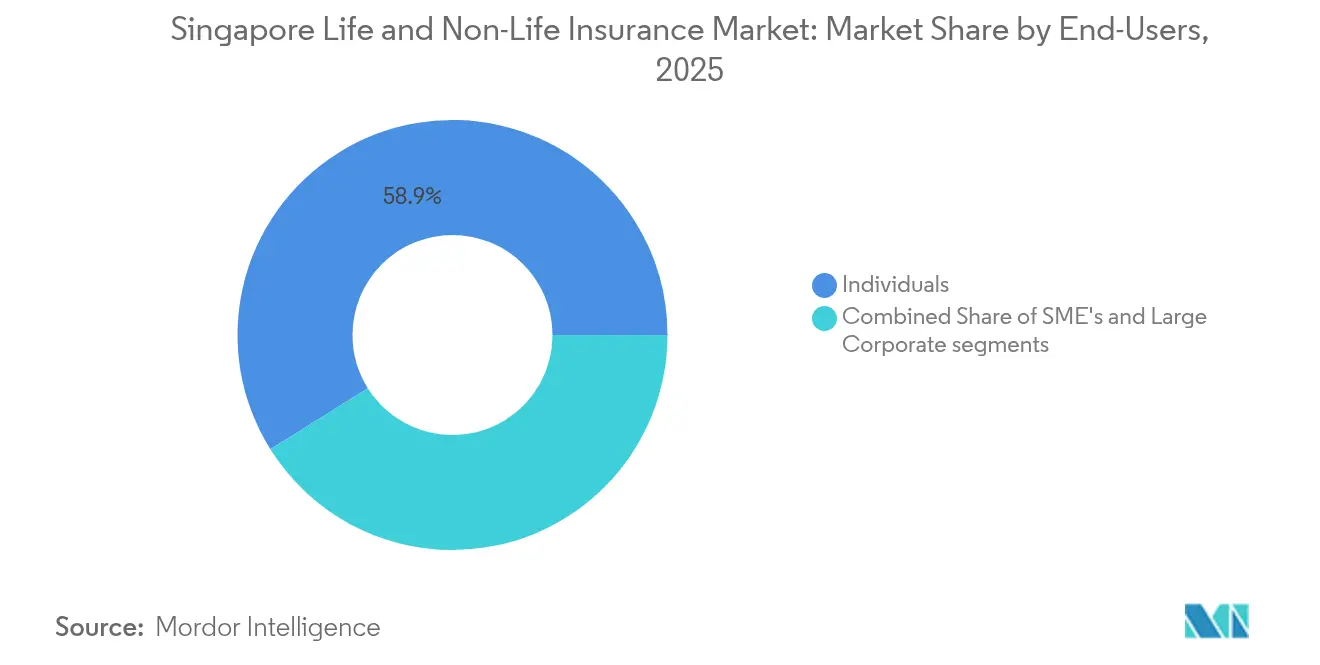

- Por usuario final, las personas físicas representaron el 58,92% de las primas suscritas en 2025; el segmento de pymes avanza a una CAGR del 8,41% hasta 2031.

- Por tipo de prima, el negocio de renovación representó el 57,02% del tamaño del mercado de seguros de vida y no vida de Singapur en 2025, mientras que las primas de nuevo negocio crecen a un ritmo anual del 8,28%.

- Por región, la Región Central captó el 34,95% de los ingresos en 2025; se proyecta que la Región Norte avance a una CAGR del 10,24% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros de Vida y No Vida de Singapur

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Seguro de salud obligatorio y reforma de CPF Life | +2.1% | Nacional – mayor en las Regiones Central y Norte | Mediano plazo (2-4 años) |

| Adopción digital respaldada por subsidios de la MAS | +1.8% | Nacional – centros urbanos | Corto plazo (≤ 2 años) |

| Envejecimiento de la población que aumenta la demanda de soluciones de jubilación | +2.3% | Nacional – Regiones Central y Este | Largo plazo (≥ 4 años) |

| Controles sobre la población de vehículos que sostienen la base de primas de automóviles | +1.4% | Nacional – Regiones Oeste y Norte | Mediano plazo (2-4 años) |

| Crecimiento del segmento de alto patrimonio neto que impulsa las pólizas vinculadas a inversiones de prima única | +1.6% | Regiones Central y Este | Mediano plazo (2-4 años) |

| Programas gubernamentales de resiliencia climática | +1.2% | Nacional – zonas costeras | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

El seguro de salud obligatorio y la reforma de CPF Life aceleran la adopción de cobertura de vida

La cobertura obligatoria de MediShield Life de Singapur y el recientemente mejorado plan de anualidades CPF Life estimulan una demanda incremental de pólizas complementarias en lugar de desplazar a los aseguradores privados. El Ministerio de Salud introducirá gradualmente USD 1.332 millones en primas adicionales entre 2025 y 2027, compensados por USD 3,03 mil millones en subsidios a través de recargas de MediSave, manteniendo la asequibilidad para la mayoría de los residentes[1]Ministerio de Salud, "Mejoras a MediShield Life y CareShield Life," moh.gov.sg. Los límites anuales de reclamaciones aumentan a USD 148.000 sin límite de por vida, lo que lleva a los consumidores a contratar planes de cobertura integrada para obtener beneficios adicionales. Alrededor del 70% de los ciudadanos ya poseen estos complementos, lo que subraya la oportunidad para que los aseguradores ofrezcan coberturas de mayor nivel. Los trabajadores extranjeros, excluidos de MediShield, deben depender únicamente de soluciones privadas, formando un grupo de riesgo cautivo que proporciona ingresos recurrentes. Estos factores estructurales fortalecen las perspectivas de crecimiento del mercado de seguros de vida y no vida de Singapur tanto en los segmentos individuales como grupales.

La rápida adopción digital y los subsidios de la MAS impulsan la expansión de la distribución en línea

Reconocida mundialmente como un entorno controlado para la tecnología financiera, Singapur ofrece licencias simplificadas y esquemas de cofinanciamiento que reducen las barreras para las empresas emergentes de tecnología aseguradora. La extensión de las Directrices de Trato Justo de la MAS a todas las instituciones financieras en mayo de 2024 eleva los estándares de idoneidad de los productos y fomenta la confianza [2]Autoridad Monetaria de Singapur, "Informe Anual 2023/2024," mas.gov.sg . Los consumidores prefieren cada vez más procesos en línea sin fricciones para las pólizas de automóvil, viaje y accidentes personales, una tendencia amplificada por la alta penetración de internet móvil y las avanzadas plataformas de pago electrónico. Los distribuidores digitales ganan cuota de mercado rápidamente, erosionando el 38,24% de participación que mantienen las redes de agencias tradicionales, al tiempo que ejercen presión a la baja sobre los costos de adquisición en todo el mercado de seguros de vida y no vida de Singapur.

El envejecimiento de la población impulsa la demanda de productos de jubilación y vida entera

Para 2030, uno de cada cuatro residentes de Singapur tendrá al menos 65 años, lo que intensificará el interés en anualidades, coberturas de enfermedades graves y cuidados de larga duración. Los pagos de CareShield Life aumentaron a USD 480,3 por mes en 2024 y continuarán escalando un 2% anualmente, aunque siguen siendo insuficientes para todas las contingencias médicas. Los hogares, por tanto, se orientan hacia planes de vida entera y dotes que prometen valores en efectivo garantizados. El rápido aumento de las oficinas familiares, de 400 en 2020 a 1.650 en 2024, amplifica la demanda de soluciones de prima única eficientes en capital, adecuadas para la transferencia de patrimonio. Los puntos mencionados anteriormente impulsan los ingresos a largo plazo y la cartera de innovación de productos del mercado de seguros de vida y no vida de Singapur.

Las políticas de control de la población de vehículos sostienen la base de primas del seguro de automóviles

El cupo del Certificado de Derecho de Propiedad (COE) limita el total de vehículos, evitando el exceso de oferta en la flota y apoyando ingresos de primas relativamente estables a pesar del uso compartido de vehículos. El primer trimestre de 2025 registró 2.834 renovaciones de COE, la cifra más alta desde 2020, ya que los hogares aplazaron nuevas compras ante la incertidumbre económica. Los elevados precios del COE y una participación del 40% de vehículos eléctricos entre los nuevos registros generan costos de reposición más elevados, lo que sostiene sólidos márgenes para los aseguradores de automóviles. En este contexto, el mercado de seguros de vida y no vida de Singapur mantiene una trayectoria predecible de primas de automóviles.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Bajas tasas de interés que reducen los rendimientos de las inversiones | -1.7% | Nacional – todos los aseguradores | Largo plazo (≥ 4 años) |

| Crecimiento demográfico estancado que limita la expansión del grupo de riesgo | -1.2% | Nacional – urbanizaciones maduras | Largo plazo (≥ 4 años) |

| Normas de capital RBC 2 más estrictas de la MAS | -0.9% | Nacional – todos los licenciatarios | Mediano plazo (2-4 años) |

| Consumidores sensibles al precio que utilizan portales de comparación | -1.1% | Nacional – productos básicos | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

El entorno de bajas tasas de interés comprime los rendimientos de las inversiones de los aseguradores

Los persistentemente bajos rendimientos de los bonos desafían el modelo tradicional de generación de excedentes que depende de los ingresos por inversiones para subsidiar la suscripción. La Declaración de Política Monetaria de la MAS de enero de 2025 anticipa una inflación subyacente del 1-2%, reforzando una curva de rendimientos más baja durante más tiempo. Los aseguradores de vida deben reajustar los precios o reducir los dividendos de las pólizas con participación en beneficios, al tiempo que se orientan hacia ofertas vinculadas a unidades que transfieren el riesgo de mercado a los tomadores de pólizas. Aunque los principales actores como AIA mantienen ratios de solvencia superiores al 250%, los operadores más pequeños enfrentan presión de capital, lo que limita la agilidad en el desarrollo de productos y, por tanto, restringe el mercado de seguros de vida y no vida de Singapur durante la próxima década.

Los consumidores sensibles al precio y los portales de comparación intensifican la competencia de primas

Los tomadores de pólizas bien informados utilizan agregadores para comparar precios al instante, convirtiendo en productos básicos los seguros estándar de automóvil y viaje. La MAS ha advertido sobre estafas de phishing que imitan llamadas de cobro de primas, lo que ilustra tanto la alta sofisticación digital como el posible riesgo derivado de una confianza mal depositada. La transparencia en la cotización obliga a los operadores establecidos a reducir márgenes o añadir capas de servicio, mientras que los nuevos participantes con enfoque digital aprovechan estructuras de costos reducidas para competir con los precios de los operadores tradicionales. El resultado neto es una rentabilidad más ajustada en los ramos básicos del mercado de seguros de vida y no vida de Singapur, lo que obliga a los operadores a buscar diferenciación en segmentos especializados o de valor añadido.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguro: El Seguro de Vida se Acelera a Pesar del Dominio del Seguro de No Vida

Los ramos de no vida representaron el 77,95% de las primas en 2025, aunque se proyecta que los productos de vida registren una CAGR del 11,54% hasta 2031, convirtiéndolos en el principal motor del crecimiento futuro en el mercado de seguros de vida y no vida de Singapur. El seguro de automóviles sigue siendo el mayor contribuyente de no vida, respaldado por el número controlado de vehículos, los valores de vehículos premium y las renovaciones constantes de COE. Los ramos de salud y médico también se expanden a medida que aumentan los límites de reclamaciones de MediShield Life, impulsando la adopción de coberturas complementarias. El seguro de propiedad gana impulso a medida que se acelera el gasto en resiliencia climática, mientras que los productos marítimos y de tránsito se benefician del estatus de Singapur como centro logístico.

El impulso del segmento de vida proviene del envejecimiento demográfico y del creciente dinamismo en la gestión de patrimonio. Las pólizas de vida entera, dotes y vinculadas a inversiones atraen a los hogares que buscan valores en efectivo garantizados o participación en el mercado. AIA Singapore registró un incremento del 15% en el valor del nuevo negocio en 2024, validando este cambio. Por tanto, el tamaño del mercado de seguros de vida y no vida de Singapur para los ramos de vida está destinado a expandirse de manera significativa, incluso cuando el segmento de no vida mantiene la mayor participación absoluta en las primas suscritas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Disrupción Digital Remodela los Modelos Tradicionales

Los agentes cautivos y exclusivos mantuvieron el 37,45% de las primas en 2025, lo que subraya la perdurable importancia del asesoramiento presencial en pólizas complejas. Sin embargo, las plataformas digitales directas y de tecnología aseguradora registran una CAGR del 16,98%, la trayectoria más rápida dentro del mercado de seguros de vida y no vida de Singapur. Los consumidores prefieren cotizaciones instantáneas, verificación electrónica de identidad y emisión electrónica de pólizas para los ramos de automóvil, viaje y vida temporal. La alianza de bancaseguros de AIA con Citibank ilustra cómo los operadores establecidos combinan asociaciones bancarias y mejoras digitales para llegar a clientes de alto poder adquisitivo.

Los asesores independientes mantienen su relevancia al comparar múltiples aseguradoras y proporcionar un servicio personalizado a las pymes y los segmentos de alto patrimonio neto. Los corredores se centran en riesgos comerciales especializados, aprovechando herramientas analíticas y el acceso a mercados globales. Los canales tradicionales de teléfono y correo postal se reducen rápidamente. El resultado neto es un panorama omnicanal donde los operadores establecidos digitalizan los flujos de trabajo de las agencias para proteger las carteras de renovación, mientras que los nuevos participantes compiten en conveniencia y precio, manteniendo la intensidad competitiva en todo el sector de seguros de vida y no vida de Singapur.

Por Usuario Final: El Segmento de Pymes Emerge como Motor de Crecimiento

Las personas físicas siguen representando el 58,92% de las primas, lo que refleja una amplia penetración en los productos de vida, automóvil y salud. Sin embargo, se prevé que el segmento de pymes crezca a un ritmo anual del 8,41%, impulsado por umbrales más altos de cumplimiento normativo, conciencia sobre el riesgo cibernético e incentivos gubernamentales para el desarrollo empresarial. Alrededor del 75% de los trabajadores autónomos realizan ahora contribuciones puntuales a MediSave, un indicador del compromiso con los seguros. Las grandes empresas siguen siendo compradores constantes de coberturas especializadas como los seguros de directivos y administradores y el seguro de crédito comercial.

La creciente base de pymes señala una oportunidad plurianual para que los operadores combinen pólizas de propiedad, responsabilidad civil, beneficios y ciberseguridad. Los aseguradores con plataformas modulares pueden suscribir riesgos más pequeños de manera rentable a escala, ampliando el tamaño del mercado de seguros de vida y no vida de Singapur atribuido a los ramos comerciales. La demanda individual también se mantiene dinámica gracias a la acumulación de patrimonio y la migración de oficinas familiares, impulsando la adopción de soluciones de planificación patrimonial de prima única.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Prima: La Estabilidad del Negocio de Renovación Apoya el Crecimiento

El negocio de renovación generó el 57,02% de las primas de 2025, lo que subraya la fidelidad de los clientes y los flujos de caja predecibles dentro del mercado de seguros de vida y no vida de Singapur. El nuevo negocio, aunque menor, avanza a un ritmo del 8,28% anual a medida que los operadores atraen a compradores por primera vez y ofrecen complementos adicionales. Las Nuevas Primas Anualizadas de AIA aumentaron un 52% hasta USD 897 millones en 2024, demostrando un vigoroso proceso de captación de clientes.

Los flujos constantes de renovación financian las mejoras tecnológicas y los colchones de capital regulatorio, mientras que el aumento de los volúmenes de nuevo negocio amplía el mercado potencial. La competencia de precios es particularmente intensa en los ciclos de renovación de los complementos de automóvil y salud, lo que incentiva los programas de fidelización y el servicio digital de reclamaciones para retener a los tomadores de pólizas. En conjunto, los sólidos flujos de renovación y el creciente volumen de nuevas ventas sostienen una expansión equilibrada en el sector de seguros de vida y no vida de Singapur.

Análisis Geográfico

La compacta geografía de Singapur hace que los patrones regionales de seguros reflejen los clusters de actividad económica más que los diferenciales de riesgo climático. El dominio de la Región Central se debe a su papel como centro financiero, generando una demanda desproporcionada de propiedad comercial, seguros de directivos y administradores, y ramos personales de alto patrimonio neto. Las multinacionales con sede aquí contratan amplias coberturas de ciberseguridad e indemnización profesional. Singapur atrajo USD 230 mil millones de inversión extranjera directa de la ASEAN en 2023, gran parte de la cual fluye a través del distrito central de negocios, reforzando los volúmenes de primas.

Al norte, los proyectos residenciales a gran escala y las nuevas líneas de MRT estimulan las ventas de pólizas de propiedad y automóvil. Los condominios en arrendamiento cerca de las nuevas estaciones registran ganancias medianas que impulsan la adopción de seguros vinculados a hipotecas. El mercado de seguros de vida y no vida de Singapur se beneficia, por tanto, de las iniciativas de reurbanización urbana que amplían la base de activos asegurables. Las regiones Este y Oeste atienden a urbanizaciones residenciales e industriales consolidadas. Los centros logísticos del Oeste buscan pólizas de carga y marítimas a medida, mientras que el envejecido parque inmobiliario del Este impulsa sumas aseguradas más elevadas para reformas y complementos de mitigación de inundaciones.

El programa de resiliencia climática a escala insular, que incluye mejoras en el drenaje y proyectos piloto de diques marítimos, aumenta la conciencia sobre la cobertura de catástrofes, diversificando el grupo de riesgo. Los aseguradores de automóviles también se adaptan a la creciente penetración de vehículos eléctricos, añadiendo cláusulas de reposición de baterías y responsabilidades por cargadores domésticos. En conjunto, las tendencias regionales confirman un mercado de seguros de vida y no vida de Singapur en expansión, menos dependiente de una sola zona para el crecimiento y que refleja en cambio las prioridades coordinadas de planificación urbana.

Panorama Competitivo

El mercado cuenta con un sólido núcleo de operadores de larga trayectoria complementado por ágiles nuevos participantes digitales. AIA, Great Eastern, Prudential y NTUC Income forman el nivel superior, aprovechando la distribución multicanal, sólidas bases de capital y sólidas reputaciones en reclamaciones para mantener el liderazgo. AIA incrementó el Valor del Nuevo Negocio un 15% y retuvo su título de mejor proveedor de beneficios para empleados por 19.º año consecutivo [3]AIA Group Ltd., "Resultados del Año Completo 2024," aia.com.

Estratégicamente, los operadores establecidos invierten fuertemente en procesamiento directo, suscripción médica por telemedicina y análisis predictivo de reclamaciones para defender su cuota frente a los ágiles competidores digitales. Las empresas de tecnología aseguradora se diferencian mediante precios basados en el uso, emisión instantánea y asociaciones de finanzas integradas, especialmente en coberturas de viaje y dispositivos electrónicos. El entorno regulatorio controlado de la MAS fomenta la innovación manteniendo las salvaguardas para los clientes, lo que permite a los nuevos participantes pilotar modelos novedosos antes de la obtención de la licencia completa.

La capacidad para riesgos especializados como los proyectos cibernéticos y de energías renovables ha atraído a reaseguradores internacionales que aportan experiencia en suscripción y solidez de balance. United Overseas Insurance mantuvo su calificación A+ de AM Best en 2024, reforzando la confianza del mercado. La consolidación en curso, ilustrada por la propuesta de transacción entre Income y Allianz, considerada neutral para la competencia por la MAS, podría remodelar aún más el panorama competitivo, aunque es poco probable que desplace al grupo líder durante el horizonte de pronóstico. En consecuencia, el mercado de seguros de vida y no vida de Singapur exhibe una concentración moderada con una vigorosa rivalidad en la distribución digital y los ramos especializados.

Líderes del Sector de Seguros de Vida y No Vida de Singapur

AIA Singapore Pte Ltd

Great Eastern Life

Prudential Assurance Company Singapore

NTUC Income Insurance Co-operative

Manulife (Singapore)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2026: Great Eastern ha ampliado su enfoque estratégico en el segmento de alto patrimonio neto (HNW) mediante la introducción de Great Eastern Private, un servicio diseñado para atender las necesidades financieras de personas adineradas y sus familias en toda Asia.

- Marzo de 2026: Etiqa Insurance Singapore y AIA Singapore han establecido un acuerdo de distribución estratégica para mejorar la disponibilidad de productos Takaful conformes con la Sharia en el mercado singapurense.

- Junio de 2025: Ant International señaló su intención de obtener licencias de emisor de moneda estable en Singapur y Hong Kong, allanando el camino para nuevas opciones de cobro de primas y pago de reclamaciones que integren activos digitales.

- Mayo de 2025: El Ministerio de Salud aceptó las recomendaciones del Consejo de MediShield Life para aumentar los beneficios y financiar USD 1,33 mil millones de incrementos de primas con USD 3,03 mil millones en subsidios, remodelando el panorama del seguro de salud.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio trata el mercado de seguros de vida y no vida de Singapur como el total de primas emitidas recaudadas por aseguradoras autorizadas para la cobertura de riesgos individuales y comerciales, incluidos productos de vida colectiva, accidentes generales, automóviles, propiedad, marítimos, responsabilidad civil, salud y productos vinculados a inversiones que se contabilizan en Singapur y están regulados por la Autoridad Monetaria de Singapur (MAS).

Exclusión del alcance: las entradas de reaseguro, las cautivas offshore, los productos takaful emitidos fuera de Singapur y los planes de beneficios para empleados autofinanciados quedan fuera del límite modelado.

Descripción general de la segmentación

- Por Tipo

- Seguro de Vida

- Vida Temporal

- Vida Entera / Dote

- Vinculado a Unidades / Vinculado a Inversiones

- Anualidades / Pensión

- Seguro de Vida Colectivo

- Seguro de No Vida

- Seguro de Automóviles

- Seguro de Salud / Médico

- Seguro de Propiedad

- Seguro Marítimo, de Aviación y de Tránsito

- Seguro de Responsabilidad Civil

- Seguro de Viaje

- Accidentes Personales

- Seguro de Vida

- Por Canal de Distribución

- Agentes Cautivos / Exclusivos

- Agentes Independientes

- Bancaseguros

- Corredores

- Plataformas Digitales Directas / de Tecnología Aseguradora

- Otros Canales Directos (�ձ��é�ڴDzԴ� y Correo Postal)

- Por Usuario Final

- Personas Físicas

- Pymes

- Grandes Empresas

- Por Tipo de Prima

- Prima de Nuevo Negocio

- Prima de Renovación

- Por Región (Singapur)

- Región Central

- Región Este

- Región Norte

- Región Noreste

- Región Oeste

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a directores de suscripción, gerentes de bancaseguros, fundadores de insurtech y corredores en las cinco regiones de planificación de Singapur. Las conversaciones guiadas ponen a prueba los supuestos secundarios sobre los cambios en el precio de venta promedio, la adopción digital, el comportamiento de caducidad y el sentimiento de nuevos negocios. Las encuestas de seguimiento con actuarios y responsables de cumplimiento normativo nos ayudan a verificar el impacto de los costos regulatorios antes de que se consoliden los supuestos.

Investigación documental

Comenzamos extrayendo información de fuentes públicas autorizadas, como los informes trimestrales de primas de la MAS, los boletines de desempeño de la Life Insurance Association, los anuarios estadísticos de la General Insurance Association, los indicadores macroeconómicos de SingStat y las tablas comerciales de ASEANstats. Los informes corporativos, los prospectos y las presentaciones para inversores aportan indicios sobre la combinación de productos y los precios, mientras que organismos multilaterales globales como el Banco Mundial proporcionan trayectorias demográficas y de ingresos de referencia. Para profundizar en la inteligencia competitiva, nuestros analistas recurren a D&B Hoovers y Dow Jones Factiva para obtener información financiera de aseguradoras y noticias sobre operaciones. Este mosaico suministra cifras concretas que anclan nuestro modelo y revelan las primeras inflexiones de tendencias.

Una segunda revisión verifica las actualizaciones regulatorias (por ejemplo, Risk-Based Capital 2, revisiones de CPF Life) y captura los mecanismos de política que influyen en los flujos de primas, seguida de una revisión bibliográfica de revistas científicas arbitradas y prensa de reconocido prestigio en busca de señales de mortalidad, morbilidad y riesgo climático. Las fuentes enumeradas son ilustrativas y se consultaron muchas referencias adicionales con fines de validación y aclaración.

Dimensionamiento y previsión del mercado

Adoptamos un marco descendente que reconstruye el valor de mercado a partir de los datos de producción de la MAS y las primas brutas emitidas ajustadas por comercio, que luego se verifican mediante consolidaciones ascendentes selectivas de recuentos de pólizas multiplicados por el precio de venta promedio muestral de grandes agentes y canales digitales. Los principales impulsores del modelo incluyen las primas ponderadas de nuevos negocios, los ratios de renovación, las emisiones de Certificados de Derecho de Propiedad de vehículos de motor, la inscripción en MediShield Life, la renta disponible de los hogares y los volúmenes de transacciones inmobiliarias. Los datos microeconómicos faltantes se complementan mediante factores de penetración calibrados anclados a pruebas históricas de elasticidad. Las previsiones se elaboran mediante regresión multivariante combinada con análisis de escenarios, lo que nos permite ajustar los impactos de las perturbaciones del PIB y los cambios regulatorios identificados durante las entrevistas primarias.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión interna de tres niveles, comenzando con verificaciones de varianza frente a los parámetros de referencia de LIA y GIA, seguidas de la conciliación de valores atípicos por parte de analistas sénior, y concluyendo con la aprobación editorial. Actualizamos cada doce meses y activamos actualizaciones intermedias cuando la MAS emite cambios materiales en sus directrices o se cierran grandes operaciones de fusión; se realiza una revisión final de actualidad antes de cada entrega al cliente.

Por qué la línea de base de Mordor para el mercado de seguros de vida y no vida de Singapur es confiable

Las estimaciones publicadas suelen divergir porque los investigadores eligen diferentes clases de primas, convierten las divisas en fechas distintas y actualizan sus archivos en calendarios separados.

Los principales factores de divergencia incluyen si el reaseguro offshore y los activos vinculados a inversiones se incorporan a los totales, el límite entre pólizas en vigor y nuevos negocios, y el momento en que se realiza la conversión de SGD a USD cuando los tipos de cambio fluctúan. El alcance de Mordor refleja el universo de aseguradoras residentes de la MAS, aplica un único tipo de cambio SGD-USD a mitad de año y se actualiza anualmente, lo que proporciona a los usuarios una referencia clara y transparente.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 6,23 B (2025) | ���ϲ����� | - |

| USD 66,41 B (2024) | Global Consultancy A | Incluye flujos de reaseguro offshore y utiliza primas brutas globales |

| USD 5,87 B (2024) | Trade Association B | Contabiliza únicamente las primas ponderadas de nuevos negocios, omite el conjunto de renovaciones |

| USD 17 B (2024) | Regional Consultancy C | Combina líneas de vida y generales, pero excluye los complementos de salud colectiva |

Estas comparaciones demuestran que, una vez eliminadas las diferencias de alcance y temporalidad, la rigurosa selección de variables y la cadencia de actualización consistente de Mordor ofrecen una línea de base equilibrada y reproducible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de seguros de vida y no vida de Singapur?

El mercado está valorado en USD 6,88 mil millones en 2026 y se prevé que alcance USD 11,3 mil millones en 2031.

¿Qué segmento está creciendo más rápido?

Se proyecta que los productos de seguro de vida registren una CAGR del 11,54% hasta 2031, superando a los ramos de no vida.

¿Qué importancia tiene la distribución digital en el seguro de Singapur?

Los canales digitales directos y de tecnología aseguradora se están expandiendo a una CAGR del 16,98%, erosionando de manera constante la participación de mercado de los agentes tradicionales.

¿Por qué el seguro de automóviles en Singapur es relativamente resiliente?

El sistema del Certificado de Derecho de Propiedad limita el número de vehículos, estabilizando el grupo de primas a pesar de los cambios en las preferencias de movilidad.

Última actualización de la página el: