Tama帽o y 笔补谤迟颈肠颈辫补肠颈贸苍 de la Industria de Carga A茅rea de Am茅rica Latina

Visi贸n General del Mercado

| Per铆odo de Estudio | 2020 - 2030 |

|---|---|

| Per铆odo de Datos Pronosticados | 2025 - 2030 |

| Per铆odo de Datos Hist贸ricos | 2020 - 2023 |

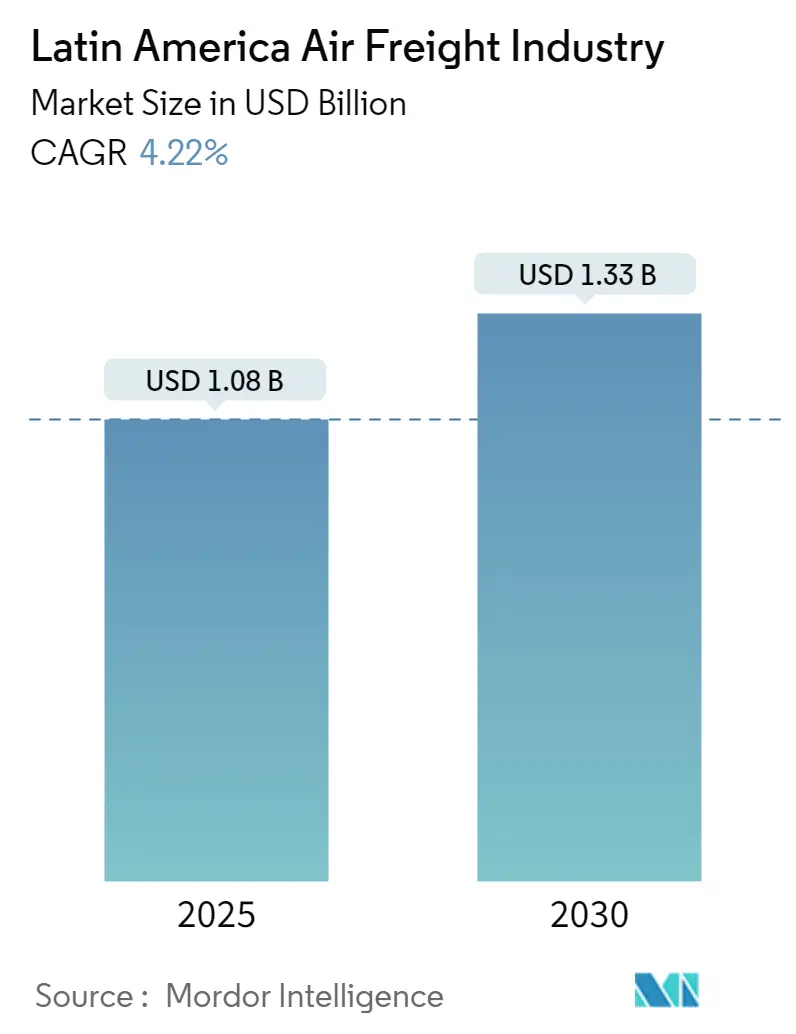

| Tama帽o del Mercado (2025) | 1.08 Mil millones de d贸lares |

| Tama帽o del Mercado (2030) | 1.33 Mil millones de d贸lares |

| Tasa de crecimiento (2025 - 2030) | 4.22% CAGR |

| Concentraci贸n del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen 漏 黑料不打烊. El uso requiere atribuci贸n seg煤n CC BY 4.0. | |

An谩lisis de la Industria de Carga A茅rea de Am茅rica Latina por 黑料不打烊

Se espera que la Industria de Carga A茅rea de Am茅rica Latina crezca de USD 1,08 mil millones en 2025 a USD 1,33 mil millones en 2030, a una CAGR del 4,22% durante el per铆odo de pron贸stico (2025-2030).

La industria de carga a茅rea de Am茅rica Latina est谩 experimentando una transformaci贸n significativa impulsada por la expansi贸n de las relaciones comerciales y los desarrollos en infraestructura. La regi贸n ha demostrado una resiliencia notable, con transportistas que lograron un incremento del 9,0% en los vol煤menes de carga a茅rea en agosto de 2022 en comparaci贸n con el a帽o anterior. Esta trayectoria de crecimiento ha sido respaldada por inversiones sustanciales en la modernizaci贸n de instalaciones aeroportuarias y capacidades de manejo de carga a茅rea en los principales centros de Brasil, 惭茅虫颈肠辞 y Colombia. La evoluci贸n de la industria es particularmente evidente en el desarrollo de terminales especializadas para aeronaves de carga y en la implementaci贸n de tecnolog铆as log铆sticas avanzadas para mejorar la eficiencia operativa.

El sector ha sido testigo de una expansi贸n considerable de capacidad y diversificaci贸n de rutas para satisfacer la creciente demanda del comercio internacional. En 2023, los transportistas latinoamericanos lograron un incremento del 2,0% en la demanda de operaciones internacionales de carga a茅rea, mientras que la capacidad se expandi贸 significativamente en un 13,2%, con las operaciones internacionales creciendo espec铆ficamente en un 16,9%. Esta expansi贸n se ha caracterizado por la introducci贸n de nuevas rutas que conectan Am茅rica Latina con los principales mercados globales, particularmente en Asia y Europa. Las principales aerol铆neas han aumentado estrat茅gicamente sus flotas de cargueros y optimizado la capacidad de carga en bodega para aprovechar las crecientes oportunidades comerciales.

El mercado est谩 experimentando un cambio notable en la composici贸n de la carga, con un 茅nfasis creciente en las exportaciones de carga a茅rea perecedera de alto valor. Los productos frescos, los productos farmac茅uticos y los art铆culos sensibles a la temperatura se han convertido en componentes cruciales de las operaciones de transporte a茅reo, impulsando inversiones en instalaciones especializadas de manejo e infraestructura de cadena de fr铆o. Esta transformaci贸n ha llevado al desarrollo de centros dedicados al manejo de perecederos en los principales aeropuertos y a la implementaci贸n de sistemas avanzados de monitoreo de temperatura para garantizar la integridad del producto a lo largo de la cadena de suministro.

A pesar de los desarrollos positivos, la industria enfrenta desaf铆os relacionados con las incertidumbres econ贸micas y la din谩mica del mercado global. El sector de log铆stica a茅rea experimenta patrones de demanda fluctuantes, influenciados por las condiciones econ贸micas globales y los cambios en el comportamiento del consumidor. Las aerol铆neas est谩n adaptando sus estrategias mediante la optimizaci贸n de redes de rutas, la mejora de la eficiencia operativa y la inversi贸n en soluciones digitales para mantener la competitividad. El enfoque se ha desplazado hacia el desarrollo de modelos operativos m谩s resilientes y flexibles que puedan responder eficazmente a la volatilidad del mercado, manteniendo al mismo tiempo la calidad y la fiabilidad del servicio.

Tendencias e Informaci贸n de la Industria de Carga A茅rea de Am茅rica Latina

Crecimiento del Comercio Electr贸nico Transfronterizo y el Comercio Social

La r谩pida expansi贸n del comercio electr贸nico transfronterizo ha surgido como un impulsor significativo para la industria de carga a茅rea de Am茅rica Latina, impulsada por varios factores fundamentales, incluida una menor densidad de espacio comercial f铆sico, disponibilidad limitada de productos, alta penetraci贸n de tel茅fonos inteligentes y potencial ahorro en las compras en toda la regi贸n. La industria ha sido testigo de una innovaci贸n sustancial en el aprovechamiento de tecnolog铆as avanzadas, particularmente en el desarrollo de soluciones de protecci贸n contra el fraude y tecnolog铆as de autenticaci贸n. Estos avances tecnol贸gicos permiten a los actores clave, comerciantes y bancos autenticar eficazmente a los compradores en l铆nea mediante soluciones como la verificaci贸n de datos biom茅tricos, creando un entorno comercial m谩s seguro.

El comercio social ha comenzado a superar al comercio electr贸nico tradicional en Am茅rica Latina, con m谩s de la mitad de los compradores encuestados en Brasil, Colombia y 惭茅虫颈肠辞 participando activamente en plataformas de comercio social. La tendencia se ve reforzada por la creciente variedad de opciones de pago, con m谩s del 40% de los clientes citando esto como una ventaja crucial. Cabe destacar que aproximadamente un tercio de las transacciones de comercio social en Argentina, Colombia y 惭茅虫颈肠辞 involucran cupones de moneda de tiendas de conveniencia, lo que demuestra una combinaci贸n 煤nica de comercio digital con preferencias de pago tradicionales. Esta evoluci贸n en los patrones comerciales ha creado una demanda sostenida de servicios eficientes de log铆stica de carga a茅rea para gestionar el creciente volumen de env铆os transfronterizos.

Entorno Empresarial Favorable - Desarrollo de Centros Log铆sticos

El desarrollo de centros log铆sticos de clase mundial en toda Am茅rica Latina ha creado oportunidades significativas para la industria de log铆stica de carga a茅rea. 惭茅虫颈肠辞, clasificado como el 15.潞 mayor exportador a nivel mundial con el 80% de su actividad econ贸mica en el sector manufacturero, se ha establecido como un centro log铆stico crucial. El modelo de econom铆a abierta del pa铆s, respaldado por una red de 12 acuerdos de libre comercio, lo ha transformado en una base de manufactura, ingenier铆a y abastecimiento para el mercado norteamericano, impulsando un movimiento sustancial de carga a茅rea.

Los esfuerzos colaborativos entre los pa铆ses del istmo para desarrollar un centro log铆stico integral en las Am茅ricas han fortalecido la conectividad regional y la eficiencia comercial. El Puerto Caribe帽o de Cort茅s en Honduras ha surgido como un eslab贸n vital en esta red, mientras que otros puertos estrat茅gicos como Acajutla y La Uni贸n en El Salvador, y Mo铆n y Lim贸n en Costa Rica, han mejorado las capacidades log铆sticas de la regi贸n. Este desarrollo de infraestructura ha creado un centro log铆stico natural que facilita aproximadamente USD 4.500 millones en comercio anual entre Centroam茅rica y los Estados Unidos, lo que representa el 4% del PIB total de la regi贸n.

Fortalecimiento de las Relaciones Comerciales y Acuerdos Bilaterales

El fortalecimiento de las relaciones comerciales bilaterales, ejemplificado particularmente por la s贸lida relaci贸n comercial entre Brasil y los Estados Unidos, se ha convertido en un impulsor significativo para la industria de servicios de carga a茅rea. Las regulaciones aduaneras y fronterizas de Brasil han mostrado mejoras, con el pa铆s ubic谩ndose en el puesto 52.潞 en el 脥ndice de Facilidad para el Flete Electr贸nico (EFFI, por sus siglas en ingl茅s) a nivel mundial en 2022. Este avance en el marco regulatorio ha contribuido a mejorar la velocidad y la seguridad en el movimiento de productos tanto a nivel nacional como internacional, creando un entorno m谩s propicio para los servicios de transporte a茅reo.

La profundizaci贸n de las asociaciones comerciales se evidencia en los sustanciales vol煤menes de comercio bilateral, con el comercio de Brasil con los Estados Unidos alcanzando niveles significativos en 2023: USD 39.122 millones en exportaciones y USD 44.808 millones en importaciones. La industria del agenciamiento de carga ha respondido a este crecimiento desarrollando soluciones log铆sticas m谩s sofisticadas, incluidos servicios de consolidaci贸n mejorados y procesos de agenciamiento aduanero optimizados. La disponibilidad de vuelos diarios ha mejorado la fiabilidad del servicio, mientras que las empresas de agenciamiento de carga con experiencia han ayudado a optimizar la consolidaci贸n de env铆os y las operaciones terminales, lo que ha llevado a una administraci贸n log铆stica m谩s eficiente y a procesos de env铆o m谩s expeditos.

An谩lisis de Segmentos

Segmento de Agenciamiento en el Mercado de Carga A茅rea de Am茅rica Latina

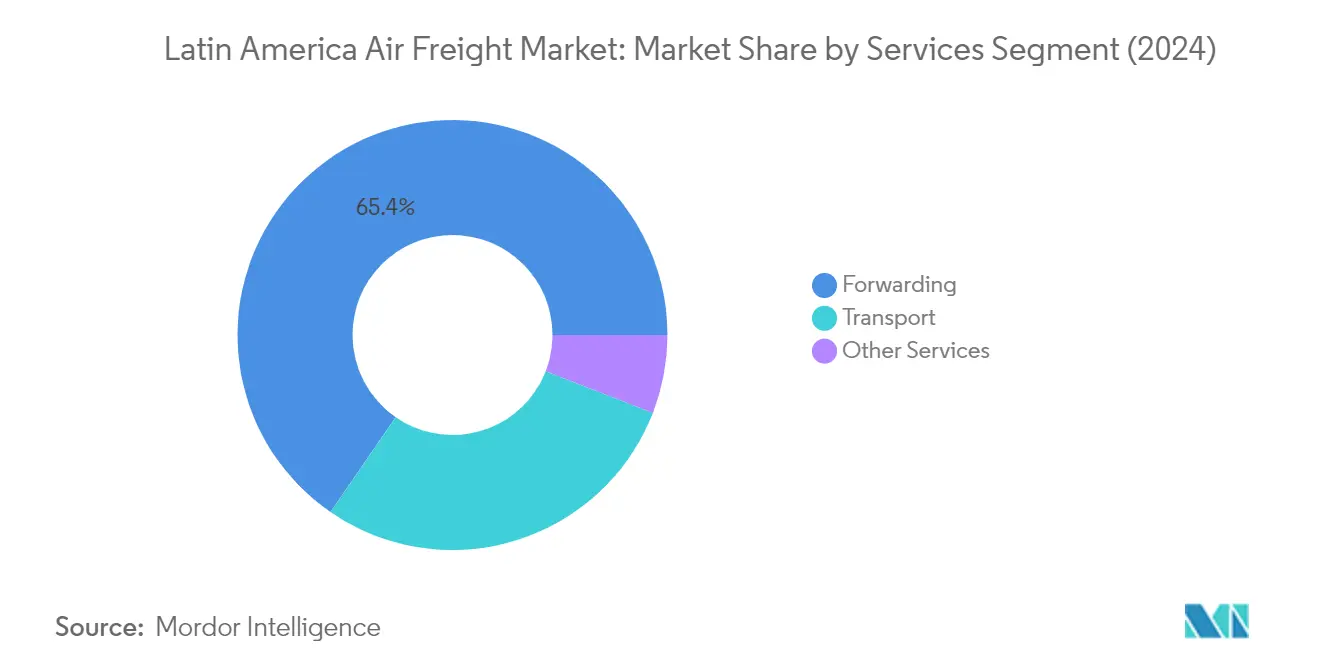

El segmento de agenciamiento de carga domina el mercado de carga a茅rea de Am茅rica Latina, con aproximadamente el 65% de la participaci贸n total del mercado en 2024. Esta significativa posici贸n en el mercado se atribuye a las soluciones log铆sticas integrales de extremo a extremo del segmento y a su papel crucial en la facilitaci贸n del comercio internacional en toda la regi贸n. Los agentes de carga en Am茅rica Latina han fortalecido su posici贸n ofreciendo servicios de valor agregado como despacho aduanero, gesti贸n de documentaci贸n y optimizaci贸n de la cadena de suministro. El crecimiento del segmento est谩 respaldado adem谩s por las crecientes tendencias de digitalizaci贸n en la industria del agenciamiento de carga, con muchos agentes tradicionales desarrollando unidades digitales dedicadas y mejorando sus capacidades tecnol贸gicas para satisfacer las demandas cambiantes de los clientes.

Crecimiento del Segmento de Agenciamiento en el Mercado de Carga A茅rea de Am茅rica Latina

Se proyecta que el segmento de agenciamiento de carga mantenga un s贸lido impulso de crecimiento durante el per铆odo de pron贸stico 2024-2029, con una tasa de crecimiento esperada de aproximadamente el 8%. Este robusto crecimiento est谩 impulsado por varios factores, incluida la creciente adopci贸n de soluciones digitales de agenciamiento de carga, el aumento de las actividades de comercio electr贸nico y la expansi贸n del comercio transfronterizo en la regi贸n. Los agentes de carga invierten cada vez m谩s en tecnolog铆as avanzadas como blockchain, IoT e inteligencia artificial para mejorar la eficiencia operativa y proporcionar una mejor visibilidad a los clientes. El crecimiento del segmento tambi茅n est谩 respaldado por la creciente demanda de servicios especializados de agenciamiento en sectores como el farmac茅utico, los perecederos y la electr贸nica de alto valor.

Segmentos Restantes en Servicios

Los segmentos de transporte y otros servicios desempe帽an roles complementarios vitales en el mercado de carga a茅rea de Am茅rica Latina. El segmento de transporte se centra en el movimiento f铆sico de la carga a trav茅s de transportistas a茅reos dedicados y aerol铆neas comerciales, proporcionando capacidad esencial de carga a茅rea para la regi贸n. Mientras tanto, el segmento de otros servicios abarca diversas ofertas especializadas, incluidos servicios de embalaje, almacenamiento, seguros y consultor铆a que respaldan el ecosistema general de carga a茅rea. Estos segmentos trabajan en conjunto con los servicios de agenciamiento de carga para proporcionar soluciones log铆sticas integrales, satisfaciendo las diversas necesidades de los remitentes y destinatarios en toda Am茅rica Latina.

An谩lisis de Segmentos: Por Destino

Segmento Internacional en el Mercado de Carga A茅rea de Am茅rica Latina

El segmento internacional domina el mercado de carga a茅rea de Am茅rica Latina, con aproximadamente el 86% de participaci贸n de mercado en 2024, al tiempo que demuestra la trayectoria de crecimiento m谩s s贸lida con una tasa de crecimiento proyectada de alrededor del 7% durante 2024-2029. La prominencia de este segmento est谩 impulsada por el aumento de las actividades de comercio transfronterizo, particularmente con Am茅rica del Norte, Europa y Asia. La expansi贸n de las operaciones de comercio electr贸nico a trav茅s de fronteras, el creciente comercio farmac茅utico y el transporte de bienes de alto valor han contribuido significativamente a la dominancia del segmento. Las principales aerol铆neas han estado expandiendo sus rutas y frecuencias de aviaci贸n de carga internacional, particularmente entre centros comerciales clave como Ciudad de 惭茅虫颈肠辞, S茫o Paulo y Buenos Aires hacia destinos globales. El segmento tambi茅n se ha beneficiado de alianzas estrat茅gicas entre transportistas regionales e internacionales, lo que permite una mejor conectividad de red y mejores ofertas de servicio. Adem谩s, las inversiones en capacidades de cadena de fr铆o e instalaciones especializadas de manejo de carga en los principales aeropuertos internacionales han fortalecido la posici贸n de este segmento en el manejo de env铆os sensibles a la temperatura y de alto valor.

Segmento 顿辞尘茅蝉迟颈肠辞 en el Mercado de Carga A茅rea de Am茅rica Latina

El segmento de carga a茅rea dom茅stica en Am茅rica Latina, aunque con una participaci贸n de mercado menor, desempe帽a un papel crucial en el apoyo a las cadenas de suministro internas y el comercio regional. Este segmento sirve principalmente a las necesidades de transporte dentro de los pa铆ses individuales, particularmente en naciones m谩s grandes como Brasil, 惭茅虫颈肠辞 y Argentina, donde el transporte a茅reo se vuelve esencial debido a las vastas distancias geogr谩ficas y el terreno desafiante. El segmento ha experimentado desarrollos significativos en infraestructura, con muchos aeropuertos modernizando sus instalaciones de manejo de carga dom茅stica e implementando sistemas avanzados de rastreo. Los servicios de carga a茅rea dom茅stica se han vuelto cada vez m谩s importantes para el cumplimiento del comercio electr贸nico, particularmente para atender 谩reas remotas y apoyar los requisitos de entrega justo a tiempo. El segmento tambi茅n se ha beneficiado del crecimiento del comercio regional y la creciente necesidad de distribuci贸n r谩pida de bienes sensibles al tiempo, como productos farmac茅uticos, perecederos y electr贸nica de alto valor dentro de las fronteras nacionales. Las aerol铆neas que operan en este segmento se han centrado en la optimizaci贸n de rutas y la mejora de la conectividad entre los principales centros industriales y las ubicaciones remotas.

An谩lisis de Segmentos: Por Tipo de Transportista

Segmento de Carga en Bodega en el Mercado de Carga A茅rea de Am茅rica Latina

La carga en bodega contin煤a dominando el mercado de carga a茅rea de Am茅rica Latina, manteniendo aproximadamente el 61% de participaci贸n de mercado en 2024, consolidando su posici贸n como el segmento l铆der por tipo de transportista. Esta dominancia puede atribuirse a las ventajas significativas que ofrecen las operaciones de carga en bodega, incluida la rentabilidad a trav茅s de la utilizaci贸n de la capacidad existente de las aeronaves de pasajeros y las extensas redes de rutas. El segmento ha mostrado un notable potencial de crecimiento, con una expectativa de crecer alrededor del 8% durante 2024-2029, impulsado por el aumento de las frecuencias de vuelos de pasajeros, la expansi贸n de las redes de aerol铆neas y la creciente integraci贸n de las operaciones de carga con los servicios de pasajeros. Las aerol铆neas de la regi贸n optimizan cada vez m谩s sus capacidades de carga en bodega mediante soluciones log铆sticas avanzadas, sistemas de rastreo digital e instalaciones de manejo especializadas, particularmente para bienes sensibles a la temperatura y env铆os de comercio electr贸nico. El crecimiento del segmento est谩 respaldado adem谩s por la recuperaci贸n de los vuelos internacionales de pasajeros, lo que ha aumentado significativamente la capacidad disponible de carga en bodega en las principales rutas latinoamericanas.

Segmento de Cargueros en el Mercado de Carga A茅rea de Am茅rica Latina

El segmento de cargueros desempe帽a un papel complementario crucial en el mercado de carga a茅rea de Am茅rica Latina, ofreciendo capacidad de carga dedicada para env铆os especializados y rutas de alto volumen. Este segmento se ha vuelto cada vez m谩s importante para el manejo de carga sobredimensionada, materiales peligrosos y env铆os urgentes que no pueden acomodarse en las bodegas de las aeronaves de pasajeros. Las aerol铆neas que operan en Am茅rica Latina han estado expandiendo estrat茅gicamente sus flotas de cargueros para satisfacer las demandas espec铆ficas del mercado, particularmente en rutas que conectan los principales centros manufactureros y socios comerciales clave. Las operaciones del segmento se caracterizan por una mayor flexibilidad en la programaci贸n, la planificaci贸n de rutas y las capacidades de manejo, lo que lo hace particularmente valioso para las industrias que requieren soluciones especializadas de carga. Las operaciones de cargueros tambi茅n han demostrado ser esenciales para mantener la resiliencia de la cadena de suministro, especialmente durante per铆odos de interrupciones en los vuelos de pasajeros o cuando se atienden rutas con conectividad limitada de pasajeros. El segmento contin煤a evolucionando con inversiones en tecnolog铆a moderna de aeronaves, mejores capacidades de manejo en tierra y mayor eficiencia operativa para satisfacer las crecientes demandas del comercio regional.

An谩lisis Geogr谩fico

Industria de Carga A茅rea de Am茅rica Latina en 惭茅虫颈肠辞

惭茅虫颈肠辞 se erige como la fuerza dominante en el panorama de la carga a茅rea de Am茅rica Latina, con aproximadamente el 28% de la participaci贸n del mercado regional en 2024. La posici贸n geogr谩fica estrat茅gica del pa铆s entre Am茅rica del Norte y Am茅rica del Sur lo ha establecido como un centro log铆stico crucial, facilitando conexiones comerciales fluidas en todo el continente americano. La infraestructura de carga a茅rea de 惭茅虫颈肠辞 est谩 anclada en instalaciones clave que incluyen el Aeropuerto Internacional de la Ciudad de 惭茅虫颈肠辞, y los aeropuertos de Guadalajara, Monterrey, Quer茅taro y Toluca, que en conjunto manejan m谩s del 84% de las operaciones de carga a茅rea del pa铆s. El robusto sector manufacturero de la naci贸n, particularmente en automotriz y electr贸nica, impulsa una demanda significativa de carga a茅rea. El compromiso de 惭茅虫颈肠辞 con la modernizaci贸n de sus instalaciones de carga a茅rea y la implementaci贸n de sistemas avanzados de despacho aduanero ha fortalecido su posici贸n como l铆der regional. La extensa red de acuerdos de libre comercio del pa铆s y sus s贸lidos v铆nculos econ贸micos con los Estados Unidos refuerzan a煤n m谩s su atractivo como destino primario de carga a茅rea. Las inversiones recientes en terminales espec铆ficas para carga y en instalaciones de cadena de fr铆o han ampliado las capacidades de 惭茅虫颈肠辞 para manejar env铆os especializados, particularmente en los sectores farmac茅utico y de perecederos.

Industria de Carga A茅rea de Am茅rica Latina en Argentina

Argentina emerge como el mercado m谩s din谩mico en el sector de carga a茅rea de Am茅rica Latina, con una proyecci贸n de crecimiento de aproximadamente el 8% anual de 2024 a 2029. La infraestructura de carga a茅rea del pa铆s est谩 centrada en instalaciones clave como el Aeropuerto Internacional Ministro Pistarini y el Aeropuerto Internacional Teniente General Benjam铆n Matienzo, que sirven como principales puertas de entrada para las operaciones internacionales de carga a茅rea. El mercado de carga a茅rea de Argentina est谩 experimentando una transformaci贸n significativa a trav茅s de la integraci贸n tecnol贸gica y las iniciativas de modernizaci贸n de infraestructura. El enfoque estrat茅gico del pa铆s en el desarrollo de capacidades especializadas de manejo de carga ha atra铆do a aerol铆neas de carga y proveedores de log铆stica. Los desarrollos recientes en log铆stica de cadena de fr铆o han fortalecido particularmente la posici贸n de Argentina en el manejo de carga sensible a la temperatura, especialmente para sus pr贸speras exportaciones agr铆colas y farmac茅uticas. El compromiso de la naci贸n con la mejora de la conectividad del transporte a茅reo y la modernizaci贸n de los procedimientos aduaneros ha creado un entorno operativo m谩s eficiente para los operadores de carga a茅rea. La expansi贸n de instalaciones espec铆ficas para carga y la implementaci贸n de soluciones digitales para el rastreo y la gesti贸n de carga demuestran la dedicaci贸n de Argentina a mejorar sus capacidades de carga a茅rea.

Industria de Carga A茅rea de Am茅rica Latina en Brasil

El mercado de carga a茅rea de Brasil demuestra una notable resiliencia y sofisticaci贸n al servir a la econom铆a m谩s grande de Am茅rica del Sur. La extensa red de aeropuertos e infraestructura log铆stica avanzada del pa铆s lo posiciona como un centro crucial para las operaciones de aerol铆neas de carga regionales e internacionales. El sector de carga a茅rea de Brasil se beneficia de los s贸lidos sectores manufacturero y agr铆cola nacionales, impulsando una demanda constante de movimientos de carga tanto internos como externos. La inversi贸n estrat茅gica de la naci贸n en la modernizaci贸n de las instalaciones de carga a茅rea y la implementaci贸n de sistemas avanzados de rastreo ha mejorado la eficiencia operativa. El compromiso de Brasil con la sostenibilidad en las operaciones de carga a茅rea, junto con las inversiones en nuevas tecnolog铆as, muestra su enfoque visionario hacia el desarrollo del mercado. La diversa base econ贸mica del pa铆s, que abarca desde la fabricaci贸n automotriz hasta la producci贸n farmac茅utica, garantiza un flujo constante de carga a茅rea de alto valor. Las mejoras recientes en los procedimientos aduaneros y la implementaci贸n de iniciativas de flete electr贸nico han agilizado significativamente los procesos de manejo de carga.

Industria de Carga A茅rea de Am茅rica Latina en Colombia

El sector de carga a茅rea de Colombia se ha establecido como un eslab贸n vital en la cadena log铆stica de Am茅rica Latina, aprovechando su posici贸n geogr谩fica estrat茅gica entre Am茅rica del Norte y Am茅rica del Sur. La infraestructura de carga a茅rea del pa铆s est谩 anclada en el Aeropuerto El Dorado en Bogot谩, que se clasifica como el principal centro de carga en Am茅rica del Sur. El mercado de carga a茅rea de Colombia se beneficia de una base de exportaci贸n diversa, que incluye flores frescas, productos farmac茅uticos y bienes manufacturados de alto valor. Las continuas inversiones de la naci贸n en la modernizaci贸n de terminales de carga y la implementaci贸n de soluciones log铆sticas avanzadas demuestran su compromiso con la mejora de las capacidades de carga a茅rea. El fuerte enfoque de Colombia en el desarrollo de instalaciones especializadas de manejo para bienes perecederos ha fortalecido su posici贸n en el mercado regional. Los eficientes procedimientos aduaneros del pa铆s y su ubicaci贸n estrat茅gica lo convierten en un atractivo punto de tr谩nsito para las operaciones internacionales de carga a茅rea. Los desarrollos recientes en sistemas de rastreo digital y automatizaci贸n del manejo de carga han mejorado a煤n m谩s la posici贸n competitiva de Colombia en el mercado regional de carga a茅rea.

Industria de Carga A茅rea de Am茅rica Latina en Otros Pa铆ses

Los pa铆ses latinoamericanos restantes contribuyen significativamente al panorama de la carga a茅rea de la regi贸n, cada uno ofreciendo ventajas y especializaciones 煤nicas. Pa铆ses como Chile, Per煤 y Ecuador han desarrollado nichos s贸lidos en segmentos de carga espec铆ficos, particularmente en el transporte de perecederos y equipos mineros. Las naciones del Caribe sirven como importantes puntos de tr谩nsito para las rutas internacionales de carga, mientras que los pa铆ses centroamericanos como Panam谩 y Costa Rica aprovechan sus ubicaciones estrat茅gicas para facilitar las conexiones del comercio global. Estos mercados se caracterizan por el continuo desarrollo de infraestructura y la creciente adopci贸n de soluciones digitales para la gesti贸n de la log铆stica a茅rea. La diversidad de estas econom铆as, que van desde exportadores agr铆colas hasta centros manufactureros, crea un entorno de carga a茅rea variado y din谩mico. Su contribuci贸n colectiva a la red regional de carga a茅rea es esencial para mantener s贸lidas conexiones en la cadena de suministro en toda Am茅rica Latina y m谩s all谩.

Panorama Competitivo

Principales Empresas en el Mercado de Carga A茅rea de Am茅rica Latina

El mercado de carga a茅rea de Am茅rica Latina cuenta con destacados actores globales como FedEx, UPS, Emirates SkyCargo y DHL, junto con l铆deres regionales como LATAM Cargo y Avianca Cargo. Las empresas se centran cada vez m谩s en la innovaci贸n tecnol贸gica a trav茅s de plataformas digitales y sistemas de rastreo automatizados para mejorar la eficiencia operativa y la experiencia del cliente. Las alianzas estrat茅gicas con gigantes del comercio electr贸nico y las inversiones en instalaciones especializadas de manejo de carga demuestran la adaptaci贸n de la industria a las demandas cambiantes del mercado. La agilidad operativa se logra mediante programas de modernizaci贸n de flotas y la introducci贸n de aeronaves de bajo consumo de combustible, mientras que las estrategias de expansi贸n incluyen la optimizaci贸n de redes de rutas y el establecimiento de centros regionales. Las empresas tambi茅n enfatizan las pr谩cticas sostenibles y las iniciativas ecol贸gicas, al tiempo que desarrollan soluciones especializadas para el transporte de carga sensible a la temperatura y productos farmac茅uticos.

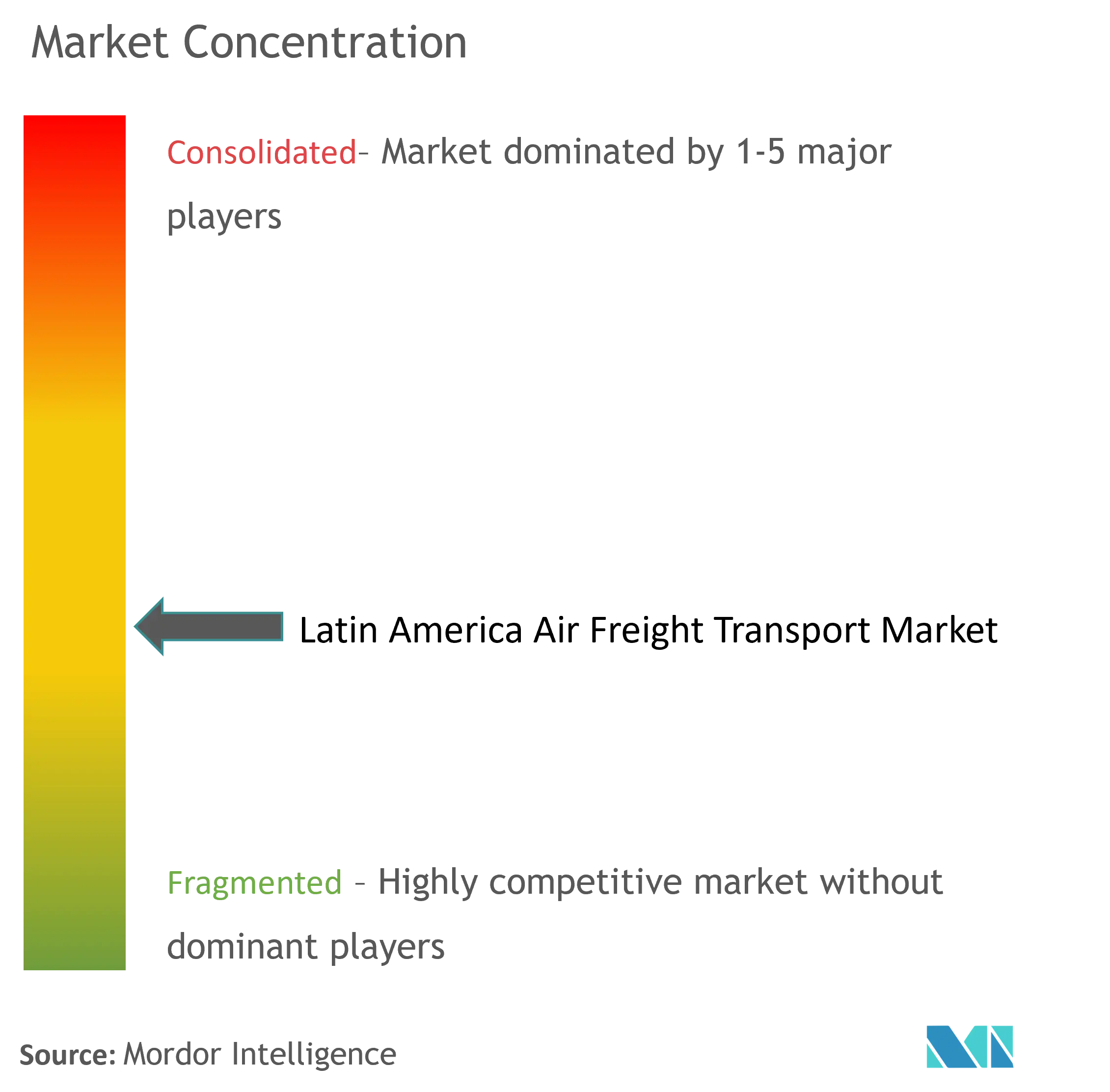

Mercado Moderadamente Fragmentado con Dominancia Global

El mercado de log铆stica de carga a茅rea de Am茅rica Latina exhibe una estructura moderadamente fragmentada, caracterizada por la presencia tanto de conglomerados log铆sticos globales como de especialistas regionales. Los actores globales aprovechan sus extensas redes internacionales y capacidades tecnol贸gicas avanzadas para mantener el liderazgo del mercado, mientras que los transportistas regionales capitalizan su conocimiento del mercado local y las relaciones establecidas. El mercado ha sido testigo de una consolidaci贸n significativa a trav茅s de alianzas estrat茅gicas y asociaciones, particularmente entre transportistas regionales que buscan mejorar su posici贸n competitiva frente a los actores globales.

La din谩mica competitiva est谩 moldeada por la creciente presencia de transportistas internacionales que expanden sus operaciones en Am茅rica Latina a trav茅s de adquisiciones y empresas conjuntas. Las tendencias de consolidaci贸n del mercado son particularmente evidentes en mercados clave como Brasil y 惭茅虫颈肠辞, donde los cambios regulatorios han fomentado la inversi贸n y la propiedad extranjera en las operaciones de servicios de carga a茅rea dom茅stica. La estructura de la industria est谩 evolucionando con la aparici贸n de aerol铆neas de carga especializadas que se centran en nichos de mercado como el transporte de perecederos y productos farmac茅uticos, mientras que las aerol铆neas de pasajeros tradicionales fortalecen sus divisiones de carga para diversificar los flujos de ingresos.

La Innovaci贸n y la Adaptabilidad Impulsan el 脡xito en el Mercado

El 茅xito en el mercado de log铆stica a茅rea de Am茅rica Latina depende cada vez m谩s de la capacidad de las empresas para innovar y adaptarse a las condiciones cambiantes del mercado. Los actores establecidos se centran en desarrollar soluciones log铆sticas integrales de extremo a extremo, invertir en transformaci贸n digital y expandir su infraestructura terrestre para mantener su ventaja competitiva. La capacidad de ofrecer servicios especializados para segmentos de carga de alto valor, mantener la eficiencia de costos mediante la optimizaci贸n operativa y desarrollar pr谩cticas sostenibles se ha vuelto crucial para el liderazgo del mercado. Las empresas tambi茅n enfatizan enfoques centrados en el cliente a trav茅s de herramientas de visibilidad mejoradas y servicios de valor agregado.

Para los competidores que buscan ganar participaci贸n de mercado, las 谩reas de enfoque estrat茅gico incluyen el desarrollo de experiencia en nichos de mercado, el establecimiento de s贸lidas redes regionales y el aprovechamiento de la tecnolog铆a para la eficiencia operativa. El mercado presenta oportunidades de diferenciaci贸n a trav茅s de servicios especializados y experiencia regional, particularmente en mercados desatendidos. Los desarrollos regulatorios, particularmente los relacionados con la propiedad extranjera y el acceso al mercado, contin煤an moldeando la din谩mica competitiva. Los factores de 茅xito tambi茅n incluyen la capacidad de gestionar la volatilidad de los costos de combustible, mantener el poder de fijaci贸n de precios en rutas competitivas y desarrollar s贸lidas estrategias de gesti贸n de riesgos ante las incertidumbres econ贸micas.

L铆deres del Mercado de Carga A茅rea de Am茅rica Latina

FedEx

UPS

Emirates Skycargo

Aeromexico

Cargolux

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

Enero de 2024: SASI Word Inc., una consultor铆a de aviaci贸n global en el campo de la log铆stica de carga a茅rea, ha firmado un acuerdo con Airmann Inc., con sede en Santiago de Chile, para lanzar sus programas de asesor铆a y capacitaci贸n en log铆stica de carga a茅rea en toda Am茅rica Latina. Con oficinas estrat茅gicamente ubicadas en los Estados Unidos, los Emiratos 脕rabes Unidos y Santiago de Chile, SASI World tiene su sede en Canad谩.

Diciembre de 2023: DP World est谩 construyendo sus ambiciones de cadena de suministro de extremo a extremo mediante el lanzamiento de su primer centro de log铆stica de carga. La instalaci贸n de carga a茅rea de 10.000 m虏 cuenta con caracter铆sticas que incluyen un centro log铆stico con instalaciones de almacenamiento y manufactura, una terminal de suministro de combustible y el almac茅n existente.

Alcance del Informe de la Industria de Carga A茅rea de Am茅rica Latina

El mercado de carga a茅rea cubre el transporte de mercanc铆as por v铆a a茅rea en mercados internacionales y locales. El informe incluye un an谩lisis completo de antecedentes de la industria de carga a茅rea de Am茅rica Latina, que comprende la evaluaci贸n de la econom铆a y la contribuci贸n de los sectores a la econom铆a, una visi贸n general del mercado, la estimaci贸n del tama帽o del mercado para los segmentos clave, las tendencias emergentes en los segmentos del mercado, la din谩mica del mercado, las tendencias geogr谩ficas y el impacto del COVID-19.

La industria de carga a茅rea de Am茅rica Latina est谩 segmentada por servicios (transporte, agenciamiento y otros servicios), destinos (dom茅stico e internacional), tipo de transportista (carga en bodega y carguero) y pa铆s (Brasil, 惭茅虫颈肠辞, Argentina, Colombia y el Resto de Am茅rica Latina). El informe ofrece el tama帽o del mercado y pron贸sticos para todos los segmentos anteriores en valor (USD).

| Transporte |

| Agenciamiento |

| Otros Servicios |

| 顿辞尘茅蝉迟颈肠辞 |

| Internacional |

| Carga en Bodega |

| Carguero |

| Brasil |

| 惭茅虫颈肠辞 |

| Argentina |

| Colombia |

| Resto de Am茅rica Latina |

| Por Servicios | Transporte |

| Agenciamiento | |

| Otros Servicios | |

| Por Destino | 顿辞尘茅蝉迟颈肠辞 |

| Internacional | |

| Por Tipo de Transportista | Carga en Bodega |

| Carguero | |

| Por Pa铆s | Brasil |

| 惭茅虫颈肠辞 | |

| Argentina | |

| Colombia | |

| Resto de Am茅rica Latina |

Preguntas Clave Respondidas en el Informe

驴Qu茅 tan grande es la Industria de Carga A茅rea de Am茅rica Latina?

Se espera que el tama帽o de la Industria de Carga A茅rea de Am茅rica Latina alcance USD 1,08 mil millones en 2025 y crezca a una CAGR del 4,22% para llegar a USD 1,33 mil millones en 2030.

驴Cu谩l es el tama帽o actual de la Industria de Carga A茅rea de Am茅rica Latina?

En 2025, se espera que el tama帽o de la Industria de Carga A茅rea de Am茅rica Latina alcance USD 1,08 mil millones.

驴Qui茅nes son los actores clave en la Industria de Carga A茅rea de Am茅rica Latina?

FedEx, UPS, Emirates Skycargo, Aeromexico y Cargolux son las principales empresas que operan en la Industria de Carga A茅rea de Am茅rica Latina.

驴Qu茅 a帽os cubre este informe de la Industria de Carga A茅rea de Am茅rica Latina y cu谩l fue el tama帽o del mercado en 2024?

En 2024, el tama帽o de la Industria de Carga A茅rea de Am茅rica Latina se estim贸 en USD 1,03 mil millones. El informe cubre el tama帽o hist贸rico del mercado de la Industria de Carga A茅rea de Am茅rica Latina para los a帽os: 2020, 2021, 2022, 2023 y 2024. El informe tambi茅n pronostica el tama帽o de la Industria de Carga A茅rea de Am茅rica Latina para los a帽os: 2025, 2026, 2027, 2028, 2029 y 2030.

脷ltima actualizaci贸n de la p谩gina el: