Tamaño y Cuota del Mercado Inmobiliario Residencial de Lujo de Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

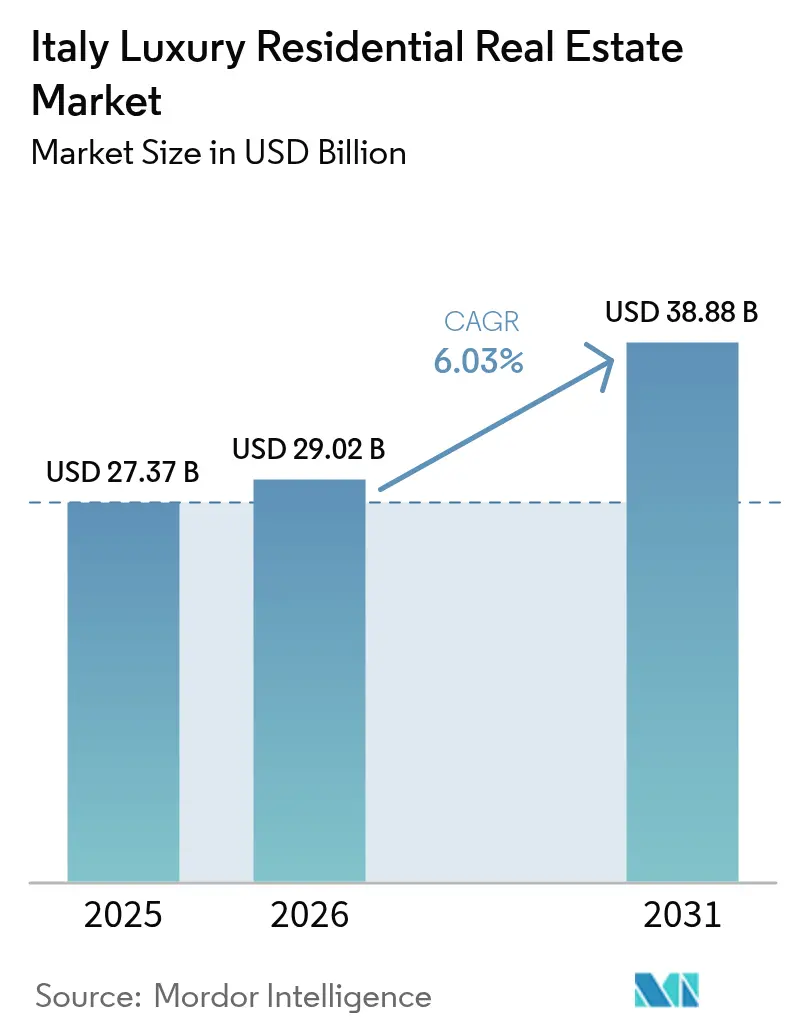

| Tamaño del mercado en el año base (2025) | 27.37 Mil millones de dólares |

| Tamaño del Mercado (2026) | 29.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.03% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario Residencial de Lujo de Italia por ���ϲ�����

Se espera que el tamaño del mercado inmobiliario residencial de lujo de Italia crezca de USD 27,37 mil millones en 2025 a USD 29,02 mil millones en 2026 y se prevé que alcance USD 38,88 mil millones en 2031 a una CAGR del 6,03% durante 2026-2031. La escasa oferta de obra nueva en los centros históricos protegidos por la UNESCO, un régimen fiscal para residentes renovado y los constantes flujos de inmigrantes con patrimonios ultraelevados se combinan para mantener la demanda muy por encima de las entregas. Las villas ganan impulso a medida que los compradores pospandemia buscan espacios exteriores, aunque los apartamentos llave en mano en Roma, �Ѿ���á�� y Florencia siguen siendo el depósito líquido de riqueza que respalda la comodidad cotidiana de los ejecutivos internacionales. La valoración del riesgo climático y el aumento de los costos de restauración comienzan a redirigir el capital hacia ciudades del interior, pero el apetito inversor por los palacios trofeo sigue superando los vientos fiscales en contra. Los emprendedores tecnológicos y los titulares de criptomonedas añaden una nueva capa de demanda, especialmente en torno a Porta Nuova en �Ѿ���á�� y el distrito de innovación de �ճܰ�í��.

Conclusiones Clave del Informe

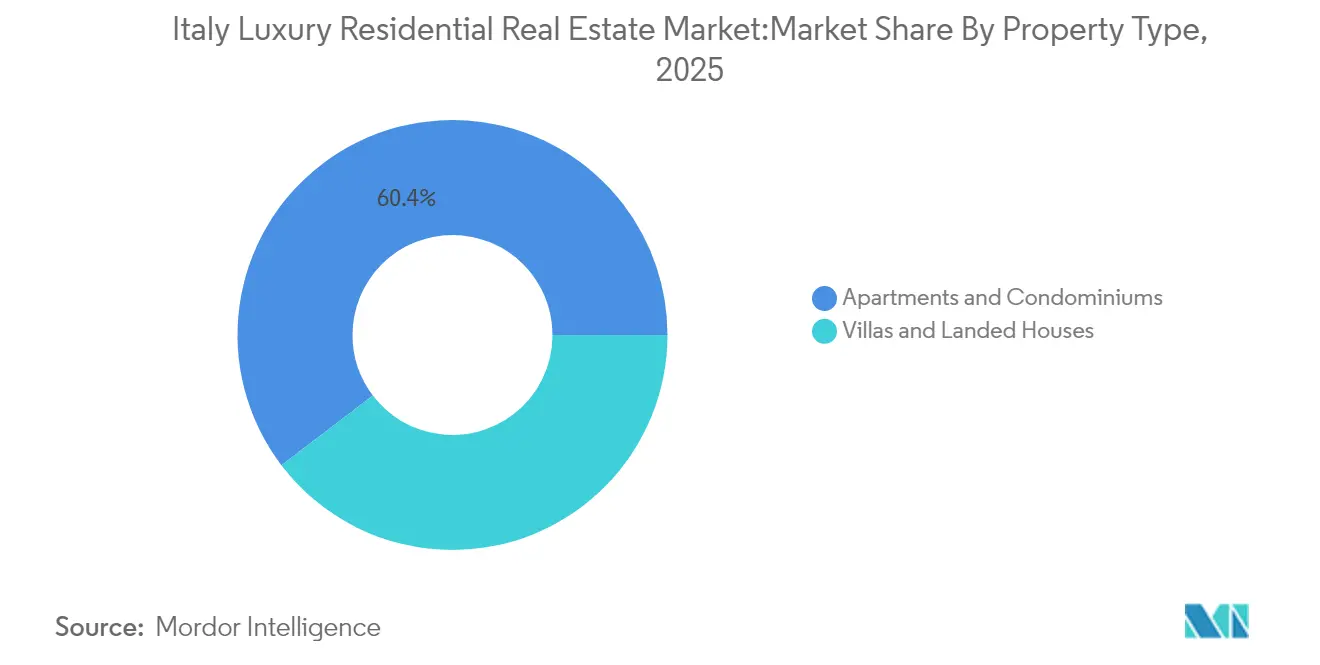

- Por tipo de propiedad, los apartamentos y condominios lideraron con el 60,35% de la cuota del mercado inmobiliario residencial de lujo de Italia en 2025. El mercado inmobiliario residencial de lujo de Italia para villas y casas en terreno está previsto que se expanda a una CAGR del 6,31% entre 2026-2031.

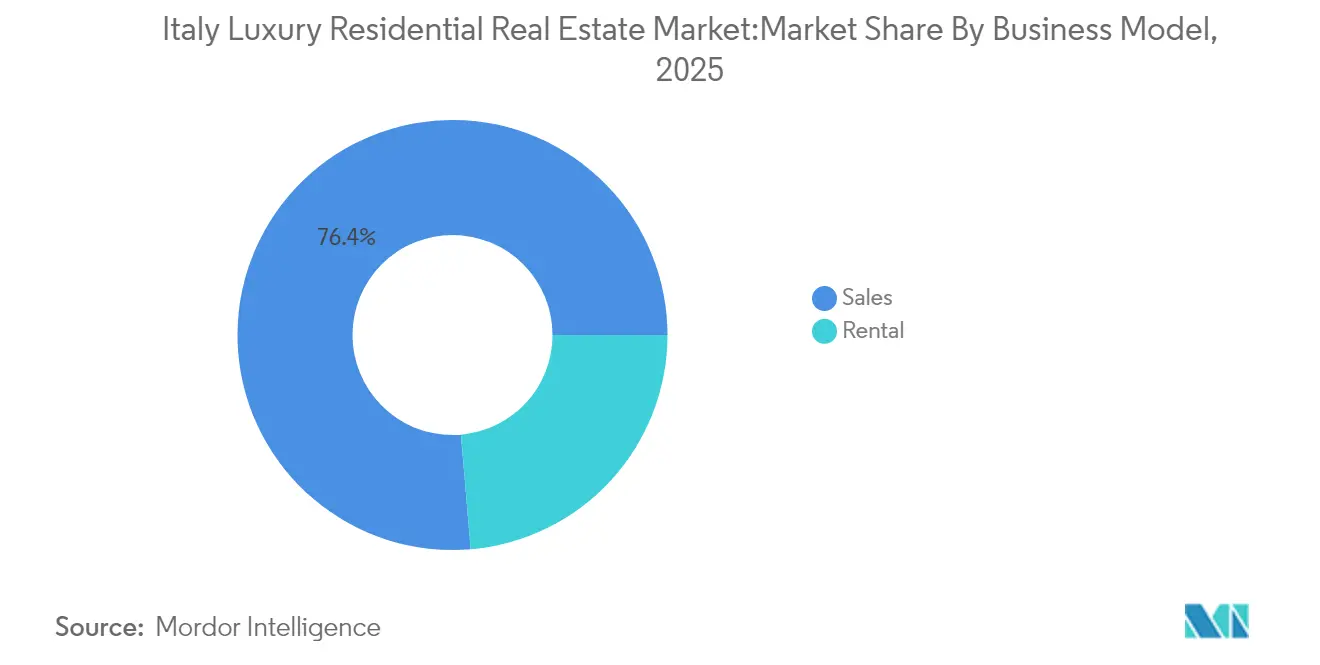

- Por modelo de negocio, el segmento de ventas mantuvo el 76,35% del mercado inmobiliario residencial de lujo de Italia en 2025. El mercado inmobiliario residencial de lujo de Italia para el segmento de alquiler muestra la CAGR proyectada más alta, del 6,74%, entre 2026-2031.

- Por modalidad de venta, las transacciones secundarias representaron el 60,45% de la cuota del mercado inmobiliario residencial de lujo de Italia en 2025. Se prevé que el mercado inmobiliario residencial de lujo de Italia para los desarrollos primarios crezca a una CAGR del 6,47% entre 2026-2031.

- Por ciudad, Roma lideró con el 30,60% de cuota de ingresos del mercado inmobiliario residencial de lujo de Italia en 2025. Se proyecta que el mercado inmobiliario residencial de lujo de Italia para Venecia registre el crecimiento más rápido, con una CAGR del 6,95% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Inmobiliario Residencial de Lujo de Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inmigración de personas con alto patrimonio neto mediante visa de inversor y régimen de residente fiscal | +1.8% | �Ѿ���á��, Roma, Lago de Como | Mediano plazo (2-4 años) |

| Población adinerada envejecida y transferencias de riqueza intrafamiliares | +1.2% | Regiones industriales del norte | Largo plazo (≥ 4 años) |

| Restricciones de zonificación en centros históricos que impulsan reurbanizaciones verticales | +0.9% | Núcleos urbanos declarados Patrimonio de la Humanidad por la UNESCO | Largo plazo (≥ 4 años) |

| Fondos globales en busca de palacios trofeo de máxima categoría | +0.7% | Venecia, Florencia, Roma | Mediano plazo (2-4 años) |

| Auge de las renovaciones certificadas según criterios ESG en el patrimonio histórico | +0.6% | Principales metrópolis | Mediano plazo (2-4 años) |

| Patrimonio proveniente de criptomonedas y tecnología en los corredores de �Ѿ���á�� y �ճܰ�í�� | +0.5% | �Ѿ���á��, �ճܰ�í�� | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Población Adinerada Envejecida y Transferencias de Riqueza Intrafamiliares

Una clase empresarial en proceso de envejecimiento está consolidando fortunas familiares en propiedades de primera categoría que pueden transferirse sin problemas a los herederos. El bajo gravamen de sucesiones del país convierte el inmueble de lujo en un vehículo preferido de planificación patrimonial, especialmente en Lombardía y Emilia-Romaña, donde predominan las empresas familiares. Estos hogares buscan activos que protejan frente a las oscilaciones cambiarias y la volatilidad bursátil, por lo que la demanda persiste incluso durante perturbaciones financieras. A medida que más beneficiarios asumen funciones operativas, las carteras se inclinan aún más hacia el inmueble de prestigio. Esta tendencia demográfica proporciona una base de demanda fiable y de movimiento lento que sustenta la estabilidad de precios a largo plazo.

Inmigración de Personas con Alto Patrimonio Neto mediante Visa de Inversor y Régimen de Residente Fiscal

La visa de inversor de Italia exige actualmente a los nuevos residentes el pago de un impuesto fijo de USD 220.000 anuales, aunque el programa sigue resultando atractivo en comparación con otras vías de acceso europeas. Los umbrales de entrada comienzan en USD 275.000 para financiación de empresas emergentes y alcanzan los USD 2,2 millones para bonos soberanos, lo que ofrece flexibilidad a perfiles diversos. La cláusula de derechos adquiridos protege a los participantes anteriores, preservando la buena reputación en los círculos de patrimonio global. Para muchas familias que abandonan regiones políticamente inestables, la calidad de vida en Roma o el Lago de Como compensa el mayor desembolso fiscal. La política sigue canalizando capital nuevo hacia el mercado inmobiliario residencial de lujo de Italia[1]Ministerio de Asuntos Exteriores de Italia, "Visa de Inversor para Italia," esteri.it .

Restricciones de Zonificación en Centros Históricos que Impulsan Reurbanizaciones Verticales

Las estrictas normas de conservación prohíben las obras nuevas en los distritos declarados Patrimonio de la Humanidad por la UNESCO, por lo que los promotores reutilizan las estructuras existentes, apilando áticos de lujo tras fachadas protegidas. El cumplimiento normativo es costoso y requiere tiempo, pero la escasez mantiene elevados los valores de reventa. Los arquitectos especializados que saben combinar el cableado de fibra óptica con la piedra del siglo XVI perciben honorarios extraordinarios, y sus proyectos establecen precios de referencia que elevan el valor del parque inmobiliario circundante. El marco de zonificación limita eficazmente la oferta, sosteniendo el mercado inmobiliario residencial de lujo de Italia incluso cuando las tuberías de construcción más amplias se ralentizan.

Fondos Globales en Busca de Palacios Trofeo de Máxima Categoría

Los inversores institucionales consideran los palacios emblemáticos como activos tangibles resistentes a la inflación y ricos en patrimonio cultural. Dado que cada palacio es único y está firmemente protegido por la legislación sobre patrimonio, esta clase de activo se comporta más como un mercado de arte que como un segmento inmobiliario convencional. Los fondos despliegan capital a largo plazo para adquirir, restaurar y, en ocasiones, convertir espacios en suites de hospitalidad de marca. Dada la limitada competencia de compradores privados capaces de financiar renovaciones de ocho cifras, esta estrategia proporciona tanto valor de prestigio como diversificación de cartera.

Análisis del Impacto de los Frenos*

| Freno | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los costos de construcción y restauración | -1.1% | Sitios del patrimonio histórico | Mediano plazo (2-4 años) |

| Incremento del impuesto de transmisiones patrimoniales para compradores extranjeros e impuestos sobre viviendas de lujo | -0.8% | A nivel nacional, con foco en compradores no pertenecientes a la UE | Corto plazo (≤ 2 años) |

| Controles antilavado de dinero (ALD) más estrictos | -0.4% | Nacional | Mediano plazo (2-4 años) |

| Incremento de las primas de seguros por riesgo climático | -0.3% | Propiedades costeras y en ladera | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Incremento del Impuesto de Transmisiones Patrimoniales para Compradores Extranjeros e Impuestos sobre Viviendas de Lujo

Las normas fiscales más estrictas gravan ahora las ganancias de capital en transmisiones indirectas y eliminan la exención por primera vivienda para muchos compradores extranjeros. Las capas adicionales de cálculo prolongan los plazos de cierre y elevan los costos de asesoramiento. Para los inversores marginales, el aumento de la fricción transaccional reduce los márgenes, aunque la demanda básica de las familias con patrimonios ultraelevados permanece intacta. El efecto neto es una desaceleración a corto plazo en el número de operaciones, con una presión limitada sobre los precios, dada la estrecha base de activos disponibles. Con el tiempo, la claridad en el tratamiento fiscal podría incluso fortalecer la transparencia del mercado.

Controles Antilavado de Dinero (ALD) Más Estrictos

El Reglamento de la UE 2024/1624 obliga a notarios y agentes inmobiliarios a verificar la titularidad real en cualquier compra superior a USD 1 millón[2]Parlamento Europeo, "Reglamento 2024/1624 sobre la Prevención del Uso del Sistema Financiero para el Lavado de Dinero," europa.eu. Las grandes operaciones transfronterizas pueden tardar ahora entre 60 y 90 días más mientras los bancos verifican el origen de los fondos. Esta mayor carga de diligencia debida eleva los honorarios legales y puede desviar capital oportunista hacia jurisdicciones con marcos más flexibles. No obstante, la mejora de la transparencia refuerza la reputación de Italia como mercado limpio, tranquilizando a los inversores institucionales que desean proteger sus carteras del riesgo regulatorio.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: Los Apartamentos Urbanos Mantienen la Mayor Cuota

Los apartamentos captaron el 60,35% del mercado inmobiliario residencial de lujo de Italia en 2025, consolidando su papel como principal puerta de entrada para los inversores globales. Los compradores valoran la seguridad llave en mano, los servicios de conserjería y el acceso inmediato a venues culturales como La Scala y el Coliseo. Los áticos renovados en el barrio Brera de �Ѿ���á�� alcanzan habitualmente USD 3.500 por pie cuadrado, mientras que las residencias de marca dentro de las murallas históricas de Roma se negocian con primas aún más elevadas. Las características de edificios inteligentes, incluido el monitoreo centralizado de energía, ya son estándar para satisfacer las crecientes expectativas ESG. La mayor liquidez también facilita la refinanciación rápida de los propietarios, manteniendo los apartamentos en el centro de las estrategias de cartera familiar. Las villas y casas en terreno conforman un grupo más reducido, aunque registran el crecimiento más rápido a una CAGR del 6,31%, impulsadas por el interés de los hogares adinerados en jardines, piscinas y privacidad. Las propiedades del Lago de Como atraen a compradores estadounidenses dispuestos a desembolsar USD 15 millones por acceso al frente acuático, mientras que las masías rurales en Umbría atraen a familias europeas que buscan estilos de vida de trabajo remoto de larga estancia. El tamaño del mercado inmobiliario residencial de lujo de Italia correspondiente a las villas podría, por tanto, duplicarse antes de 2030 si los patrones de teletrabajo persisten. Los promotores capaces de obtener permisos para un número limitado de complejos de obra nueva en el campo ganan protagonismo en un segmento definido por la escasez extrema.

Nota: Las cuotas de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Modelo de Negocio: Las Ventas Siguen Siendo la Vía Principal de Adquisición

El canal de ventas mantuvo una cuota del 76,35% del mercado inmobiliario residencial de lujo de Italia en 2025, respaldado por la preferencia cultural por la propiedad directa y las ventajosas exenciones de ganancias de capital a cinco años. Las familias italianas con larga trayectoria transmiten los inmuebles de generación en generación, reforzando un enfoque de compra y mantenimiento que sustenta la estabilidad de precios. Los compradores transfronterizos optan frecuentemente por la adquisición directa para asegurar los derechos de residencia y proteger su patrimonio denominado en euros con un activo tangible. Las estrategias de alquiler, sin embargo, crecen más rápidamente a una CAGR del 6,74%, ya que los millonarios más jóvenes prefieren la movilidad a la permanencia. Los apartamentos de primera categoría en las ciudades generan actualmente USD 15.000 mensuales en arrendamientos anuales, mientras que las villas vacacionales en Capri alcanzan USD 60.000 por quincena estival. Las plataformas de gestión de activos de lujo se encargan de los servicios de conserjería, el marketing y el cumplimiento normativo, convirtiendo las residencias en productos generadores de rendimiento sin menoscabar la experiencia del propietario. Los inversores combinan arrendamientos a corto y largo plazo para suavizar la estacionalidad, ilustrando cómo la demanda de alquiler diversifica gradualmente los ingresos dentro del mercado inmobiliario residencial de lujo de Italia en su conjunto.

Nota: Las cuotas de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Modalidad de Venta: El Mercado Secundario Ancla el Valor Patrimonial

Las transacciones secundarias controlaron el 60,45% de la cuota del mercado inmobiliario residencial de lujo de Italia en 2025, gracias a un amplio parque de activos históricos cuya autenticidad es valorada por los compradores. Estas propiedades disfrutan de una jardinería madura, redes de vecindario consolidadas e historiales de alquiler contrastados, lo que reduce el riesgo de adquisición. El potencial de restauración también permite a los inversores de valor añadido desbloquear la revalorización mediante mejoras específicas. Las ventas primarias se expanden a una CAGR del 6,47% porque los nuevos proyectos combinan la elegancia del diseño italiano con la certificación LEED o BREEAM. Proyectos como Porta Nuova Gioia en �Ѿ���á�� incluyen energía solar en azoteas, reciclaje de aguas grises y aparcamiento robotizado, estableciendo nuevos estándares que atraen capital orientado a criterios ESG. Los equipos de marketing enfatizan las suites de bienestar, los espacios comunitarios de arte y los chefs privados para diferenciarse del parque inmobiliario más antiguo. A medida que persisten los obstáculos a la construcción, cada lanzamiento exitoso fija precios de primera categoría, reforzando la confianza en el desarrollo de obra nueva como complemento de la oferta patrimonial.

Análisis Geográfico

Los patrones de vivienda de lujo se dividen marcadamente según la brecha económica norte-sur de Italia. �Ѿ���á��, Roma y Venecia registran el precio por pie cuadrado más elevado, respaldado por aeropuertos internacionales, clusters de servicios financieros y activos culturales de clase mundial. Estos centros también albergan firmas de asesoramiento profesional, lo que facilita las transacciones para los clientes extranjeros. En contraste, las ciudades del sur como Bari y Palermo ofrecen puntos de entrada más bajos y un mayor potencial de reurbanización, aunque adolecen de infraestructuras más débiles y procesos judiciales más lentos. La diferenciación climática influye ahora en los flujos de capital casi tanto como los indicadores económicos. Las propiedades frente al mar a lo largo de las costas Amalfitana y Ligur se enfrentan a costos de seguros crecientes y normas de construcción más estrictas que limitan la oferta nueva, mientras que las ciudades de colinas del interior como Siena se benefician de primas de riesgo más bajas y una sólida demanda turística. Los complejos lacustres del norte —Como, Maggiore y Garda— disfrutan de veranos frescos, lo que potencia los rendimientos del alquiler y la deseabilidad durante todo el año entre los jubilados del norte de Europa.

Las autoridades regionales compiten por atraer inversión mediante una tramitación más ágil y créditos fiscales específicos. Lombardía ofrece portales digitales que reducen el plazo medio de aprobación urbanística a 120 días, mientras que Toscana subvenciona las rehabilitaciones sísmicas tras el terremoto de 2024 en los Apeninos Centrales. Estos incentivos localizados permiten a los inversores diversificar dentro del mercado inmobiliario residencial de lujo de Italia, equilibrando el rendimiento, el atractivo patrimonial y la resiliencia climática.

Panorama Competitivo

El sector sigue siendo moderadamente fragmentado, aunque la consolidación gana ritmo. Las agencias inmobiliarias globales como Sotheby's International Realty y Engel & Völkers han ampliado su presencia en �Ѿ���á�� y Roma, incorporando divisiones de asesoramiento patrimonial dotadas de historiadores del arte y arquitectos de conservación. Las boutiques locales, en particular Lionard e Italy Sotheby's, mantienen ventaja en la captación de palacios fuera del mercado, aprovechando relaciones multigeneracionales con familias aristocráticas reticentes a publicitar abiertamente.

Las credenciales de sostenibilidad y la adopción de proptech separan a los líderes de los rezagados. El uso por parte de COIMA del modelado de gemelos digitales en la reurbanización del patio ferroviario de Porta Romana muestra cómo la renovación basada en datos puede acortar los ciclos de construcción. Coldwell Banker Global Luxury ofrece ahora recorridos virtuales tridimensionales en tiempo real que reducen en un 30% las visitas presenciales de compradores extranjeros. Mientras tanto, las empresas regionales más pequeñas siguen dependiendo de redes personales y publicidad impresa, arriesgándose a la marginalización a medida que los clientes esperan un servicio transfronterizo sin fisuras.

Las asociaciones estratégicas están reconfigurando el alcance del mercado. En 2025, Eagle Hills se asoció con COIMA para financiar la restauración por valor de USD 220 millones del Grand Hotel des Bains de Venecia, asegurando una futura cartera de residencias de marca. La adquisición por parte de UniCredit de un emblemático edificio en Génova señala que los bancos nacionales consideran la vivienda de lujo no solo como garantía colateral, sino como una apuesta directa por el activo. Esta afluencia de capital institucional podría elevar en última instancia el índice de concentración del mercado inmobiliario residencial de lujo de Italia si se producen más conversiones a gran escala.

Líderes del Sector Inmobiliario Residencial de Lujo de Italia

Christie's International Real Estate

Sotheby's International Realty

Engel & Völkers Italia

Knight Frank Italy

Savills Italy

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: COIMA y Eagle Hills resolvieron las deudas heredadas y se comprometieron a destinar USD 220 millones a la restauración del Grand Hotel des Bains de Venecia, saldando USD 59,4 millones en pasivos previos.

- Junio de 2025: UniCredit adquirió una histórica propiedad en Génova, subrayando la confianza del sector bancario en los activos patrimoniales de lujo.

- Mayo de 2025: El gobierno italiano confirmó el seguro obligatorio contra desastres naturales para empresas a partir de enero de 2025 y señaló una posible extensión a las propiedades residenciales.

- Abril de 2025: Prada Group adquirió Versace por USD 1,37 mil millones, creando una potencia del lujo nacional con demanda derivada de tiendas insignia y residencias ejecutivas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado inmobiliario residencial de lujo de Italia como todas las casas, villas, áticos, apartamentos y fincas históricas de alta gama, de nueva construcción o ya existentes, comercializadas o alquiladas para uso residencial exclusivo, cuyo precio suele situarse en el decil superior de cada mercado local y que ofrecen ventajas de diseño, servicios y ubicación de primera calidad. Según ���ϲ�����, también se incluyen las propiedades de inversión registradas legalmente como viviendas de lujo pero explotadas temporalmente como alojamiento de corta estancia, ya que el motivo de la propiedad sigue siendo residencial.

Exclusión del ámbito de aplicación: Quedan excluidos los activos de hostelería comercial, las multipropiedades o los regímenes de propiedad fraccionada, incluso cuando sean físicamente similares a las viviendas de lujo.

������Գٲ�����ó��

- Por Tipo de Propiedad

- Apartamentos y Condominios

- Villas y Casas en Terreno

- Por Modelo de Negocio

- Ventas

- Alquiler

- Por Modalidad de Venta

- Primario (Obra Nueva)

- Secundario (Reventa de Vivienda Existente)

- Por Ciudad

- Roma

- �Ѿ���á��

- Venecia

- Florencia

- ���DZ����

- �ճܰ�í��

- Lago de Como y Región de los Lagos de Lombardía

- Otras Ciudades

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestros analistas entrevistaron a agentes inmobiliarios, promotores de viviendas de lujo, notarios, banqueros privados y asesores de gestión de patrimonios en Roma, �Ѿ���á��, Florencia, Lago Como y Cerdeña. En estas conversaciones se validaron los corredores de precios, las cuotas de compradores extranjeros y los rendimientos de los alquileres, y luego se aclararon factores blandos como las primas de eficiencia energética y los costes de restauración de propiedades patrimoniales antes de finalizar el modelo.

Investigación documental

Construimos la línea de base a través de un amplio trabajo de gabinete que se basó en fuentes de nivel 1 de libre acceso, como los datos del parque de viviendas de ISTAT, los mapas de precios OMI del Registro de la Propiedad italiano, las estadísticas anuales de ventas escrituradas de la Agenzia delle Entrate, las series de ingresos de los hogares de Eurostat y los boletines de tipos hipotecarios del Banco de Italia. Los organismos del sector, como la FIAIP y la Confindustria Assoimmobiliare, ofrecen información sobre la evolución de la oferta y la confianza de los compradores, mientras que los medios de comunicación de renombre realizan un seguimiento de las transacciones más importantes que sirven de referencia para los precios. Las bases de datos suscritas, D&B Hoovers para las finanzas de las empresas, Dow Jones Factiva para las noticias sobre operaciones y Questel para las renovaciones de patentes relacionadas con la vivienda de lujo, ayudaron a verificar las perspectivas de los promotores y la actividad de renovación. Esta lista es ilustrativa; se consultaron muchas otras fuentes secundarias para realizar comprobaciones cruzadas y aclaraciones.

Dimensionamiento y previsión del mercado

El valor de mercado se estimó en primer lugar mediante una reconstrucción descendente del valor de transacción que multiplica los volúmenes de ventas de lujo escrituradas por los precios de venta medios específicos de cada ciudad, que se ajustan para tener en cuenta las operaciones no declaradas fuera de mercado. Las comprobaciones ascendentes, las entregas de promotores por muestreo y los listados de ubicaciones privilegiadas ayudaron a afinar los totales. Las variables clave que alimentan el modelo son el recuento de transacciones de lujo, la media de €/m², la penetración de compradores extranjeros, la absorción hipotecaria y el gasto en reformas. Una regresión multivariante, seleccionada por su capacidad para manejar factores correlacionados, proyecta la demanda hasta 2030, basándose en el crecimiento consensuado del PIB, la población de HNWI y los escenarios de tipos de interés recopilados durante la investigación primaria. Las lagunas en los datos ascendentes se cubrieron con aproximaciones conservadoras derivadas de series residenciales adyacentes y de la opinión de expertos.

Ciclo de validación y actualización de datos

Los resultados se contrastan con indicadores independientes, como los indicadores de precios indexados por Sotheby y los datos sobre permisos de construcción. Los informes se renuevan cada doce meses, con actualizaciones a mitad de ciclo si algún acontecimiento fiscal, financiero o normativo modifica sustancialmente los supuestos. Un último pase previo a la publicación garantiza que los clientes reciban la visión más actualizada.

Por qué nuestra base inmobiliaria residencial de lujo en Italia es fiable

Las cifras de mercado publicadas suelen ser divergentes porque las empresas de investigación eligen diferentes puntos de corte de propiedades, ventanas de muestreo de precios y bases monetarias, y luego actualizan los modelos a intervalos desiguales.

Entre los principales factores de distanciamiento cabe citar la inclusión variable de los ingresos por alquiler, el tratamiento incoherente de los compradores de viviendas secundarias y las distintas hipótesis sobre la conversión de divisas y la indexación de la inflación, que pueden ampliar los diferenciales de valoración frente al ámbito disciplinado y la cadencia de actualización anual de Mordor.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 27,37 B (2025) | Inteligencia de Mordor | - |

| USD 16,38 B (2024) | Consultoría global A | Excluye los arrendamientos de alto valor y utiliza tipos conservadores €/USD |

| USD 15,80 B (2024) | Investigación industrial B | No se tienen en cuenta las transacciones fuera de mercado ni las acciones de segunda mano. |

| USD 4,98 B (2024) | Consultoría regional C | Sólo se contabilizan las viviendas de nueva construcción por encima del precio mínimo preestablecido. |

La comparación demuestra que, seleccionando un ámbito de aplicación claramente definido, combinando datos notariados con comprobaciones ascendentes fundamentadas y actualizando anualmente las aportaciones, ���ϲ����� ofrece una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden seguir y reproducir con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado inmobiliario residencial de lujo de Italia?

El tamaño del mercado inmobiliario residencial de lujo de Italia está valorado en USD 29,02 mil millones en 2026.

¿A qué ritmo se espera que crezca el mercado?

Las previsiones apuntan a una CAGR del 6,03%, llevando el mercado a USD 38,88 mil millones en 2031.

¿Qué ciudad lidera el mercado actualmente?

Roma ostenta la mayor cuota con el 30,60% gracias a su base política, cultural y corporativa.

¿Por qué las villas crecen más rápido que los apartamentos?

Los compradores pospandemia buscan espacios exteriores y privacidad, impulsando el segmento de villas hacia una CAGR del 6,31%.

¿Qué cambios en las políticas podrían frenar la demanda extranjera?

El incremento de los impuestos de transmisión, un impuesto fijo de USD 220.000 para los nuevos residentes y controles antilavado de dinero más estrictos añaden costo y complejidad a corto plazo.

¿Cómo influyen los riesgos climáticos en las decisiones de ubicación?

El aumento de las primas de seguros en las propiedades costeras está orientando a los inversores hacia ciudades históricas del interior que presentan una menor exposición medioambiental.

Última actualización de la página el: