Tamaño y participación del mercado de comercio electrónico de Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

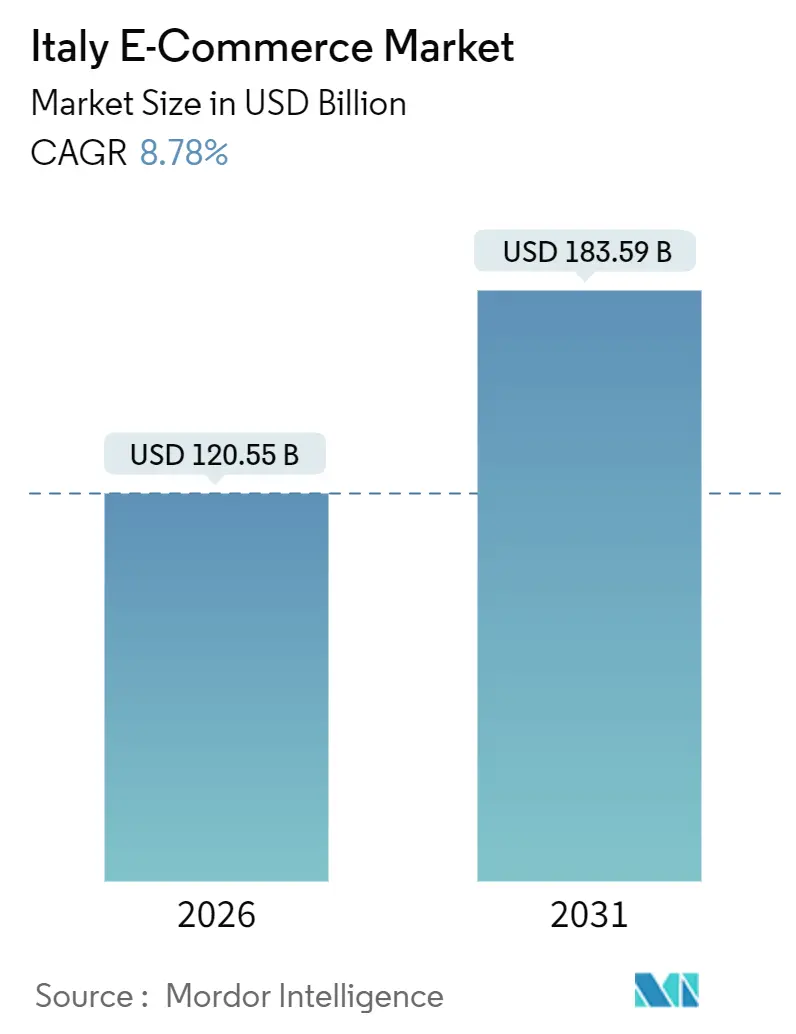

| Tamaño del Mercado (2026) | 120.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 183.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.78% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de comercio electrónico de Italia por ���ϲ�����

El tamaño del mercado de comercio electrónico de Italia alcanzó los 120.550 millones de USD en 2026 y se proyecta que ascenderá a 183.590 millones de USD en 2031, lo que refleja una CAGR del 8,78%. Los pagos digitales superaron al efectivo en 2024, la primera vez que esto ocurrió a escala nacional, y la implementación obligatoria de la Transferencia de Crédito Instantánea SEPA en 2025 eliminó las comisiones de intercambio que anteriormente desincentivaban las ventas en línea de bajo margen. Los pagos a través de teléfonos inteligentes anclan actualmente la mayoría de los recorridos del consumidor, mientras que la red obligatoria de facturación electrónica B2B del país procesa 2.000 millones de facturas electrónicas al año, reduciendo los costos de conciliación y ampliando el grupo potencial de compradores digitales. La capacidad de entrega en el mismo día en el norte, los créditos fiscales gubernamentales para la digitalización de las pymes y un aumento del 46% en el volumen de compra ahora y paga después (BNPL) durante 2024 refuerzan la trayectoria de crecimiento estructural del mercado. La intensidad competitiva está aumentando a medida que los especialistas verticales ganan participación frente a los mercados generalistas y los fintechs impulsan los rieles de pago en tiempo real de cuenta a cuenta hacia el comercio minorista cotidiano.

Conclusiones clave del informe

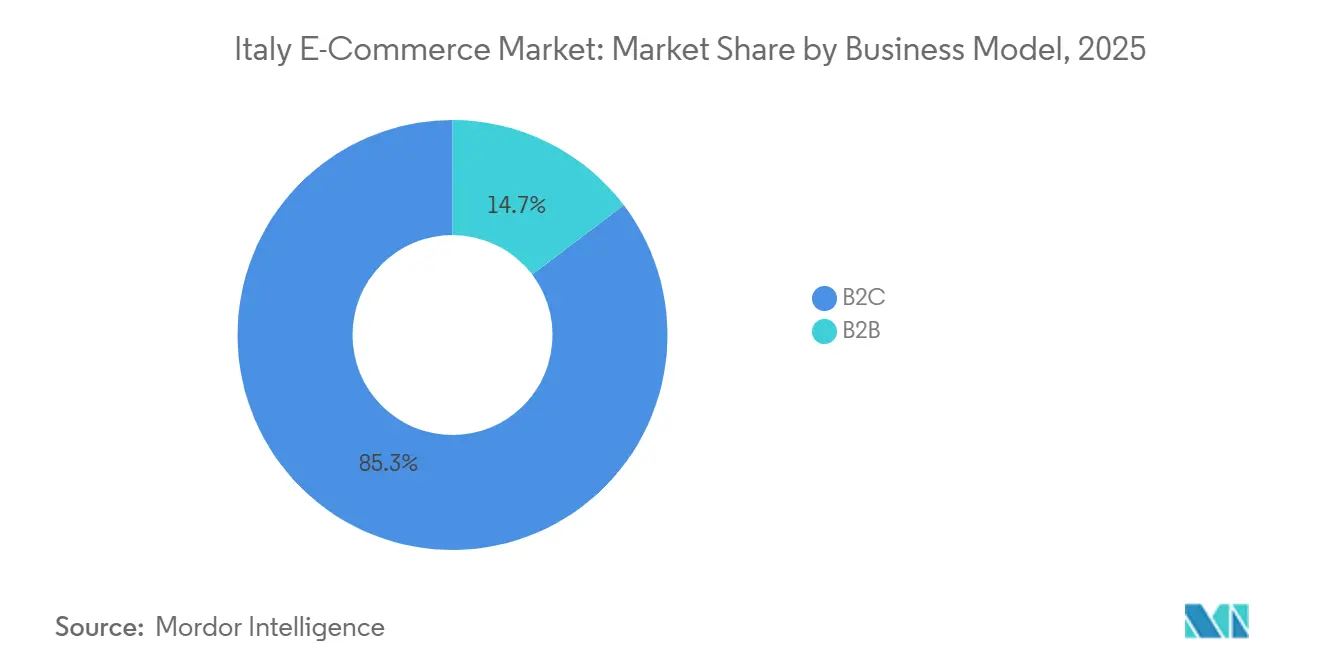

- Por modelo de negocio, las transacciones de consumidores representaron el 85,34% de la participación del mercado de comercio electrónico de Italia en 2025, mientras que se prevé que las ventas B2B se expandan a una CAGR del 11,87% hasta 2031.

- Por tipo de dispositivo, los teléfonos inteligentes representaron el 56,42% del mercado de comercio electrónico de Italia en 2025, y el segmento avanza a una CAGR del 9,21% hasta 2031.

- Por método de pago, las tarjetas de crédito y débito lideraron con el 31,68% del mercado de comercio electrónico de Italia en 2025, mientras que se proyecta que las soluciones BNPL crezcan a una CAGR del 13,16% hasta 2031.

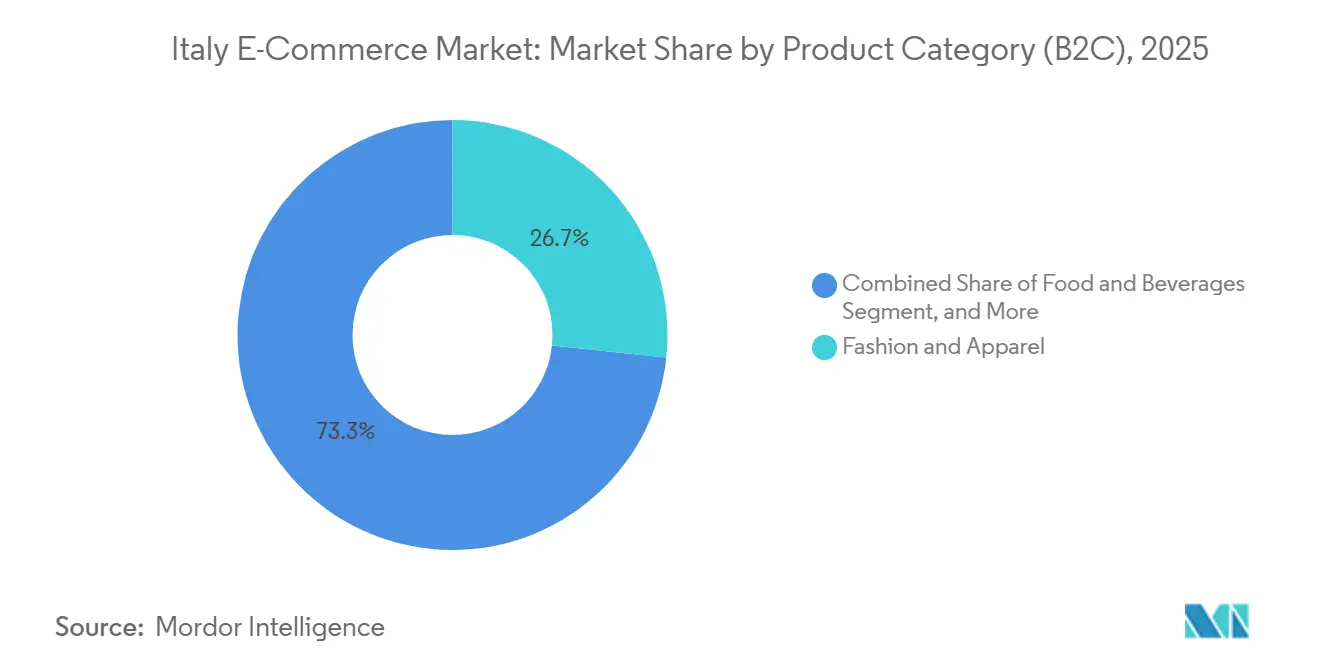

- Por categoría de producto, la moda y la ropa generaron el 26,67% de los ingresos del mercado de comercio electrónico de Italia en 2025, aunque los alimentos y bebidas son la línea de mayor crecimiento, con una expansión proyectada a una CAGR del 12,43% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de comercio electrónico de Italia

Análisis de impacto de los impulsores

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Adopción de pagos instantáneos de cuenta a cuenta | +1.8% | A nivel nacional, con mayor fortaleza en Lombardía y Emilia-Romaña | Corto plazo (≤ 2 años) |

| Aumento de la adopción del comercio móvil | +1.5% | Centros urbanos en todo el país | Mediano plazo (2-4 años) |

| Auge en la infraestructura de entrega en el mismo día | +1.3% | Regiones del norte con expansión hacia las provincias del centro | Mediano plazo (2-4 años) |

| Créditos fiscales del programa gubernamental Spinta Digitale | +1.1% | A nivel nacional, con mayor adopción en el Véneto y Lombardía | Largo plazo (≥ 4 años) |

| Rápida penetración de la entrega ultrarrápida de productos de supermercado | +0.9% | Ciudades de segundo nivel, expandiéndose hacia el sur | Corto plazo (≤ 2 años) |

| Acceso a mercados transfronterizos mediante el régimen de IVA único de la UE | +0.7% | Pymes orientadas a la exportación a nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Adopción de pagos instantáneos de cuenta a cuenta

Los rieles de SEPA Instant en tiempo real se volvieron obligatorios para todos los bancos italianos en 2025, eliminando los retrasos de liquidación de dos días y las comisiones de intercambio que promediaban el 1,5% del valor del pedido. Los comerciantes de Lombardía y Emilia-Romaña adoptaron los módulos de pago instantáneo un 35% más rápido que sus pares en otras regiones, mejorando los márgenes en pedidos de supermercado y electrónica de bajo importe. El fintech doméstico Satispay integró los rieles en su billetera, ofreciendo a 380.000 comerciantes una liquidación en menos de 10 segundos y elevando su base de usuarios a 5 millones. Las transferencias instantáneas también cumplen con las normas de autenticación reforzada de clientes sin necesidad de contraseñas de un solo uso, reduciendo las tasas de abandono del proceso de pago. En conjunto, estos factores posicionan los pagos instantáneos como el medio de pago predeterminado para las transacciones recurrentes a nivel nacional.[1]Banca d'Italia, "Sistemas de pago e infraestructuras del mercado financiero," BANCA D'ITALIA, bancaditalia.it

Aumento de la adopción del comercio móvil entre personas de 25 a 34 años

Los teléfonos inteligentes generaron el 56,42% del valor de las transacciones en línea en 2025, impulsados por terminales de punto de venta por software sin contacto que aumentaron de 40.000 unidades en 2023 a 152.000 en 2024. El comercio de vídeos de formato corto, liderado por TikTok Shop, redirige ahora el tráfico directamente hacia flujos de pago con un solo toque gestionados por la red ZEOS de Zalando. Los dispositivos portátiles añadieron 2.500 millones de EUR en volumen en 2024, ampliando la definición de comercio móvil más allá de los teléfonos. Los inicios de sesión biométricos satisfacen la autenticación PSD2 con una fricción mínima, una ventaja que amplifica la conversión entre las cohortes más jóvenes. Como resultado, el tiempo medio de compra en teléfonos inteligentes se redujo a 2,8 minutos en 2025, frente a los 4,2 minutos de dos años antes.[2]Politecnico di Milano, "Osservatori Digital Innovation," POLITECNICO DI MILANO, osservatori.net

Auge en la infraestructura de entrega en el mismo día

El centro logístico de 80.000 m² de Zalando en Verona, operativo desde finales de 2024, ahora cumple el 70% de los pedidos del norte en un plazo de 24 horas. Poste Italiane gestionó 308 millones de paquetes en 2024 y está desplegando 10.000 taquillas automatizadas junto con DHL para 2027, reduciendo significativamente las entregas fallidas. El operador de taquillas InPost superó las 3.000 unidades a mediados de 2025, concentrándolas en torno a las estaciones de ferrocarril de Milán, Turín y Bolonia. La capacidad de entrega en el mismo día también reduce los costos de devolución de ropa al comprimir los ciclos de prueba y devolución. Aunque la densidad de entregas en Calabria y Sicilia sigue siendo un 30% inferior al promedio del norte, los nuevos centros en Nápoles y Palermo están reduciendo esta brecha.

Créditos fiscales del programa gubernamental Spinta Digitale para la digitalización de las pymes

Italia destinó 24.000 millones de EUR en créditos del programa Transición 4.0 hasta 2025, reembolsando hasta el 50% del gasto de las pymes en plataformas de comercio electrónico, ERP en la nube y ciberseguridad. Invitalia registró 12.000 solicitudes de subvención en el primer semestre de 2025, con un tamaño medio de proyecto de 80.000 EUR. El programa también financia la formación de la fuerza laboral, abordando un déficit de competencias digitales que afecta al 54,2% de los italianos. El Véneto, Lombardía y Emilia-Romaña captaron casi la mitad de los proyectos aprobados, lo que refleja la concentración de fabricantes orientados a la exportación que integran portales de adquisición basados en la web.[3]Ministero delle Imprese e del Made in Italy, "Detalles del programa Transición 4.0," MINISTERO DELLE IMPRESE E DEL MADE IN ITALY, mise.gov.it

Análisis de impacto de las restricciones

| �����ٰ���������ó�� | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Fricción de la autenticación reforzada de clientes según la normativa PSD2 | -0.8% | A nivel nacional, con mayor severidad para los usuarios mayores | Corto plazo (≤ 2 años) |

| Logística de última milla fragmentada en las regiones del sur | -0.6% | Sur de la península e islas | Mediano plazo (2-4 años) |

| Aumento del ciberfraude en billeteras digitales | -0.5% | Grandes centros urbanos | Corto plazo (≤ 2 años) |

| Brecha persistente de competencias digitales entre los propietarios de pymes | -0.4% | Principalmente el sur y el centro rurales | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Fricción de la autenticación reforzada de clientes según la normativa PSD2

Los reguladores italianos aplican las normas PSD2 con tal rigor que las verificaciones de doble factor se activan incluso en pedidos de menos de 30 EUR cuando los comerciantes carecen de exenciones de análisis de riesgo de transacción. Los datos de Banca d'Italia muestran que el 18% de los pagos en línea no superaron la autenticación en el primer semestre de 2025, frente al 14% del año anterior. Los compradores mayores de 55 años, ya poco representados en el entorno digital, abandonan los carritos a una tasa del 28% cuando son redirigidos a las aplicaciones bancarias. Los vendedores de moda y electrónica, donde el importe medio supera los 50 EUR, pierden hasta una cuarta parte de las sesiones cuando se activa la autenticación reforzada de clientes. Cualquier alivio regulatorio es improbable antes de 2027, lo que obliga a los minoristas a perfeccionar la lógica de exención para recuperar conversiones.[4]Autoridad Bancaria Europea, "Normas técnicas de regulación de PSD2," AUTORIDAD BANCARIA EUROPEA, eba.europa.eu

Logística de última milla fragmentada en las regiones del sur

Calabria, Sicilia y Cerdeña albergan en conjunto al 18% de la población, pero solo al 11% de los flujos de paquetería, una brecha impulsada por redes de carreteras escasas y mayores costos por parada. Las empresas de transporte aplican recargos de entre 3 y 8 EUR por paquete destinado a Basilicata, Molise y zonas rurales de Apulia. Los plazos de entrega más largos desincentivan los pedidos de comestibles en línea que dependen de la frescura, frenando el crecimiento de la categoría. Las taquillas para paquetes previstas para la implantación a nivel nacional no llegarán a las provincias del sur hasta después de 2028, retrasando el alivio. Las bajas tasas de devolución en el sur enmascaran la frustración de los consumidores porque iniciar las recogidas resulta complicado, lo que infla los niveles de satisfacción percibidos.

Análisis de segmentos

Por modelo de negocio: La digitalización impulsada por el cumplimiento normativo reconfigura la economía B2B

Las transacciones B2C controlaron el 85,34% de la participación del mercado de comercio electrónico de Italia en 2025; sin embargo, se proyecta que el tamaño del mercado de comercio electrónico de Italia para los pedidos B2B supere el crecimiento del consumidor a una CAGR del 11,87%, impulsado por la facturación electrónica obligatoria que eliminó los umbrales de facturación en 2024. El uso obligatorio del Sistema di Interscambio nacional automatiza la conciliación tripartita y acelera la aplicación de cobros, lo que reduce la presión sobre el capital de trabajo de los fabricantes en el Véneto, Lombardía y Emilia-Romaña.

Las compras recurrentes y los pedidos al por mayor otorgan a los vendedores B2B perfiles de margen más sólidos que los sitios de moda o supermercado, incluso cuando las aplicaciones de adquisición móvil replican la usabilidad de grado consumidor. Los créditos del programa Transición 4.0, que cubren la mitad de la inversión en ERP en la nube, se alinean directamente con el costo medio de proyecto de 80.000 EUR registrado por Invitalia, acelerando los despliegues de plataformas que se sincronizan con el régimen de IVA único de la UE.

Por tipo de dispositivo (B2C): Los teléfonos y los dispositivos portátiles comprimen el tiempo de pago

Los teléfonos inteligentes captaron el 56,42% del valor de los carritos de compra en 2025 y ampliarán su ventaja a medida que las instalaciones de puntos de venta por software superen las 200.000 unidades para 2027. Las sesiones en computadora de escritorio todavía generan valores de pedido un 18% superiores a los del móvil, lo que refleja su papel en la electrónica de alto valor y el mobiliario, aunque su participación está disminuyendo dos puntos porcentuales cada año.

Los dispositivos portátiles añadieron 2.500 millones de EUR en volumen en 2024, lo que indica que el mercado de comercio electrónico de Italia se está extendiendo a cualquier dispositivo conectado con inicio de sesión biométrico. El tamaño del mercado de comercio electrónico de Italia vinculado a las computadoras de escritorio está disminuyendo, aunque el canal sigue siendo fundamental para los compradores de mayor edad y los equipos de adquisición corporativa que necesitan interfaces de tipo hoja de cálculo.

Por método de pago (B2C): Las cuotas erosionan el dominio de las tarjetas

Las tarjetas representaron el 31,68% del gasto en 2025, pero el volumen de BNPL creció un 46% en 2024 y se prevé que registre una CAGR del 13,16% hasta 2031. Las billeteras digitales ya gestionan el 28% de los gastos en línea y están llamadas a crecer a medida que los rieles de SEPA Instant eliminen los costos de intercambio. Por lo tanto, es probable que el tamaño del mercado de comercio electrónico de Italia asociado a las tarjetas se estabilice, mientras que la penetración del BNPL se profundiza en los carritos de moda y electrónica con importes medios de entre 50 y 150 EUR.

El modelo de doble licencia de Scalapay satisface las fragmentadas normativas de crédito regionales, y las redes de tarjetas han respondido integrando directamente la lógica de cuotas en las tarjetas físicas, aunque la adopción sigue siendo modesta. Los actores de billeteras digitales como Satispay difuminan la frontera del BNPL al permitir la liquidación diferida dentro de un flujo estándar de cuenta a cuenta.

Por categoría de producto (B2C): Los productos de supermercado superan a un segmento de moda en madurez

La moda y la ropa generaron el 26,67% de los ingresos de 2025, aunque el crecimiento en tiendas comparables está desacelerándose a medida que la saturación urbana se acerca al 80% de penetración de compradores. Los alimentos y bebidas, en cambio, crecerán un 12,43% anual a medida que los operadores de tiendas oscuras garantizan una entrega en menos de 30 minutos en Bolonia, Verona y Bari.

La electrónica sigue siendo un pilar central de ingresos, pero enfrenta presión de precios transfronteriza, lo que lleva a las cadenas nacionales a aprovechar la recogida omnicanal y los complementos de garantía. El tamaño del mercado de comercio electrónico de Italia vinculado a los productos de supermercado se expandirá rápidamente a medida que la entrega ultrarrápida convierte las compras habituales en tienda en múltiples compras semanales a través de aplicaciones, compensando los valores de carrito más bajos.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Análisis geográfico

El norte de Italia cuenta con la red logística más densa, anclada por el megacentro logístico de Zalando en Verona y una elevada concentración de taquillas que reduce significativamente los costos por entregas fallidas. La penetración de los teléfonos inteligentes se encuentra entre las más altas de Lombardía, impulsando los pagos sin contacto al liderazgo nacional. Los sólidos clústeres industriales de la región también canalizan el tráfico B2B hacia portales web optimizados para el régimen de IVA único de la UE.

Las regiones del centro, incluidas el Lacio, la Toscana y Umbría, contribuyen con una parte sustancial del gasto nacional en línea en relación con su población. Los incentivos fiscales animan a las pymes con sede en Roma a modernizar sus sistemas digitales, y los nuevos centros de tránsito rápido en Perugia y Latina han mejorado los tiempos de entrega. El turismo añade otro impulsor de la demanda, ya que hoteles y museos adoptan la reserva en línea para los visitantes extranjeros, quienes han impulsado significativamente la economía.

Las provincias del sur peninsular y las islas enfrentan desafíos, con una densidad de entregas considerablemente inferior a la del norte y mayores recargos por paquete. A pesar de estos obstáculos, la adopción de billeteras digitales está creciendo rápidamente, con una parte notable de los nuevos comerciantes de Satispay provenientes de Campania, Apulia y Sicilia. Las empresas de comercio rápido están apuntando a los grupos de jóvenes en Bari y Catania, apostando por la velocidad para compensar las deficiencias en infraestructura, incluso cuando el despliegue de taquillas se retrasa respecto a otras regiones.

Panorama competitivo

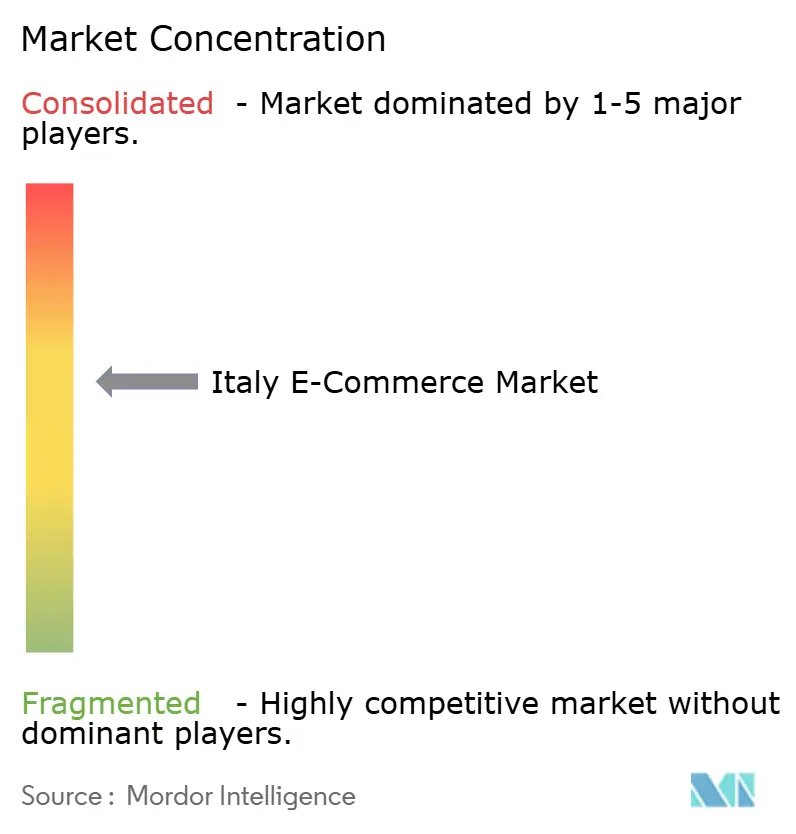

Ninguna plataforma domina el mercado de comercio electrónico de Italia, que sigue siendo moderadamente fragmentado. La consolidación reciente está reconfigurando el sector: NewPrinces adquirió Carrefour Italia, formando un importante grupo de supermercados, mientras que Zalando aseguró una participación mayoritaria en ABOUT YOU para aunar recursos logísticos y de marketing. OVS amplió su alcance de compra y recogida al adquirir Goldenpoint, y el fintech Satispay incrementó significativamente su base de comerciantes tras una exitosa ronda de financiación.

La tecnología sigue siendo un factor crítico. El software de optimización de rutas de Esselunga ha reducido significativamente los costos de entrega, y su Milan Lab sin efectivo está pilotando tecnologías avanzadas como RFID y cajas de pago por visión artificial. La asociación de Zalando con TikTok Shop la posiciona para capitalizar los flujos del comercio social provenientes de una base sustancial de usuarios italianos. Sin embargo, la adopción de inteligencia artificial en los portales B2B por parte de las pymes sigue siendo limitada, lo que indica oportunidades para los proveedores que ofrecen soluciones que combinan el cumplimiento de la facturación electrónica con la reposición predictiva de pedidos.

La experiencia regulatoria se está convirtiendo en un diferenciador clave. Los comerciantes que implementan el análisis de riesgo de transacción obtienen exenciones bajo la normativa PSD2, reduciendo las tasas de abandono del carrito, mientras que los adoptantes más lentos enfrentan desafíos debido a mayores penalizaciones de conversión. Además, la adhesión a las normas de protección de datos del RGPD y las inversiones en ciberseguridad son cada vez más importantes a medida que aumentan los incidentes de fraude en billeteras digitales en las zonas urbanas.

Líderes de la industria del comercio electrónico de Italia

Shein

Esselungaa

Zalando

Amazon.it

Apple Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Diciembre de 2025: NewPrinces completó la adquisición de Carrefour Italia por 1.130 millones de USD, implementando una estrategia de precios bajos todos los días en 1.027 tiendas.

- Junio de 2025: Satispay introdujo un servicio de inversión dentro de la aplicación con Amundi, ofreciendo un retorno del 2,24% a sus 5 millones de usuarios.

- Junio de 2025: Esselunga lanzó un programa de vales digitales de 73,5 USD para incentivar los primeros pedidos en su plataforma Esselunga a Casa.

- Marzo de 2024: Satispay se asoció con myPOS, añadiendo 50.000 comerciantes y apuntando a un volumen de bienestar corporativo de 565 millones de USD en 2026.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de comercio electrónico de Italia como el valor bruto total de las mercancías generado cuando residentes o empresas italianas adquieren bienes o servicios por Internet a través de ordenadores, smartphones, tabletas, asistentes de voz o televisores conectados. Se incluyen las ventas que fluyen a través de sitios web de minoristas, aplicaciones nativas, mercados, portales de viajes, agregadores de entrega de alimentos y plataformas de contratación B2B, ya que todos ellos se liquidan a través de vías de pago digitales estándar.

Las exclusiones del ámbito de aplicación incluyen los trueques informales en redes sociales, las transacciones exclusivamente criptográficas y los portales de contratación pública electrónica, que quedan fuera del marco.

������Գٲ�����ó��

- Por modelo de negocio

- B2C

- B2B

- Por tipo de dispositivo (B2C)

- �ձ��é�ڴDzԴ� inteligente / Móvil

- Computadora de escritorio y portátil

- Otros tipos de dispositivos

- Por método de pago (B2C)

- Tarjetas de crédito y débito

- Billeteras digitales

- BNPL

- Otros métodos de pago

- Por categoría de producto (B2C)

- Belleza y cuidado personal

- Electrónica de consumo

- Moda y ropa

- Alimentos y bebidas

- Muebles y hogar

- Juguetes, bricolaje y medios de comunicación

- Otras categorías de productos

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a minoristas electrónicos italianos, integradores logísticos, procesadores de pagos y especialistas en política digital de Lombardía, Lacio, Campania y Emilia-Romaña. Estas conversaciones validaron las hipótesis sobre conversión de smartphones, adopción de BNPL y costes de entrega regionales, y proporcionaron información en tiempo real que equilibró los datos históricos.

Investigación documental

Empezamos con series macroeconómicas de dominio público procedentes de fuentes como el Banco de Italia, ISTAT, Eurostat y la OCDE, y luego añadimos material específico del sector procedente de Netcomm, Ecommerce Europe y AGCOM para comparar la penetración de usuarios, el gasto medio y las cuotas de pago por móvil. Los archivos de las empresas, las presentaciones a los inversores y los comunicados de prensa ayudaron a fijar los ingresos de los comerciantes, mientras que los datos de aduanas y de envíos del IVA aclararon los flujos transfronterizos. Las bases de datos de suscripción, en particular D&B Hoovers para los datos financieros de los comercios y Dow Jones Factiva para las noticias sobre operaciones, aportaron más información. Las fuentes enumeradas ilustran nuestra base de datos; se consultaron muchas otras referencias para validar las cifras y colmar lagunas de información.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente comienza con los desembolsos de consumo privado nacional, que luego se dividen por la penetración en línea, la composición de la cesta y la cuota transfronteriza; las comprobaciones ascendentes selectivas, incluidos los roll-ups de comerciantes y los volúmenes de pedidos × ASP muestreados, calibran los totales de las categorías. Las variables clave del modelo incluyen (1) la cuota del smartphone en las compras, (2) la combinación de transacciones con tarjeta de crédito y monedero, (3) la adopción de BNPL, (4) la densidad de entrega de paquetes por provincia y (5) los desembolsos de inversión digital del PNRR. La regresión multivariante con una superposición ARIMA proyecta cada impulsor y produce la trayectoria 2025-2030, mientras que el análisis de escenarios prueba la sensibilidad a las oscilaciones del PIB y los costes logísticos.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión de tres niveles: indicadores de anomalías automatizados, comprobaciones por pares de los analistas y la aprobación de un alto cargo. Las cifras se concilian con parámetros independientes, como el recuento de paquetes postales y el volumen de facturas electrónicas del IVA. Los datos se actualizan cada doce meses, con actualizaciones provisionales cuando se producen cambios importantes en la política o la macroeconomía. Antes de la entrega, un analista vuelve a ejecutar el modelo para que los clientes reciban la visión más reciente.

Por qué la base del comercio electrónico de Mordor en Italia es fiable

Las estimaciones publicadas suelen divergir porque las empresas eligen distintos alcances, bases de precios y cadencias de actualización.

Entre los principales factores que determinan las diferencias se incluyen si se contabilizan servicios como los viajes y la entrega de comida, el tratamiento de los ingresos transfronterizos, la conversión del tipo de cambio y la agresividad con la que se incrementa el uso de la cartera digital en el futuro. La definición de Mordor abarca todo el universo del VGM y aplica factores logísticos, de pago y de smartphones a nivel provincial, mientras que muchos estudios se basan en los ingresos de los comercios o en cestas de la compra limitadas.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 110,35 B (2025) | Inteligencia de Mordor | - |

| USD 93,52 B (2024) | Consultoría global A | Excluye los viajes y la comida a la carta; menor atribución transfronteriza. |

| USD 55,10 B (2024) | Consultoría regional B | Sólo contabiliza los productos físicos B2C y utiliza tipos de cambio constantes de 2022. |

| USD 0,45 B (2023) | Diario profesional C | Mide los ingresos de la plataforma, no el VGM; omite las ventas a terceros en el mercado |

En resumen, nuestra disciplinada selección del alcance, la transparencia a nivel de variables y el ciclo de actualización anual proporcionan una base de referencia equilibrada y repetible en la que los responsables de la toma de decisiones pueden confiar para la planificación estratégica.

Preguntas clave respondidas en el informe

¿Cuál fue el valor de las ventas minoristas en línea en Italia en 2026?

El tamaño del mercado de comercio electrónico de Italia se situó en 120.550 millones de USD en 2026.

¿A qué ritmo se está expandiendo el comercio electrónico B2B italiano?

Las ventas en línea B2B están creciendo a una CAGR del 11,87% hasta 2031, superando el crecimiento del consumidor.

¿Qué dispositivo impulsa la mayoría de las compras en línea en Italia?

Los teléfonos inteligentes representaron el 56,42% del valor de las transacciones en 2025 y continúan ganando participación.

¿Por qué el BNPL es importante para los compradores italianos?

El volumen de BNPL aumentó un 46% en 2024 y se prevé que crezca a una CAGR del 13,16%, ofreciendo cuotas sin intereses que resultan atractivas para los compradores de moda y electrónica.

¿Qué limita el crecimiento del comercio electrónico en el sur de Italia?

La logística de última milla fragmentada y los recargos de entrega de hasta 8 EUR por paquete alargan los plazos de entrega y reducen la adopción.

¿Cómo benefician las transferencias SEPA Instant a los comerciantes?

Los pagos en tiempo real de cuenta a cuenta evitan las comisiones de tarjeta y liquidan los fondos en segundos, mejorando los márgenes en los pedidos de bajo importe.

Última actualización de la página el: