Tamaño y ±Ę˛ą°ůłŮľ±ł¦ľ±±č˛ął¦ľ±Ăł˛Ô del Mercado de Dispositivos Dentales en Italia

VisiĂłn General del Mercado

| PerĂodo de Estudio | 2020 - 2031 |

|---|---|

| PerĂodo de Datos Pronosticados | 2026 - 2031 |

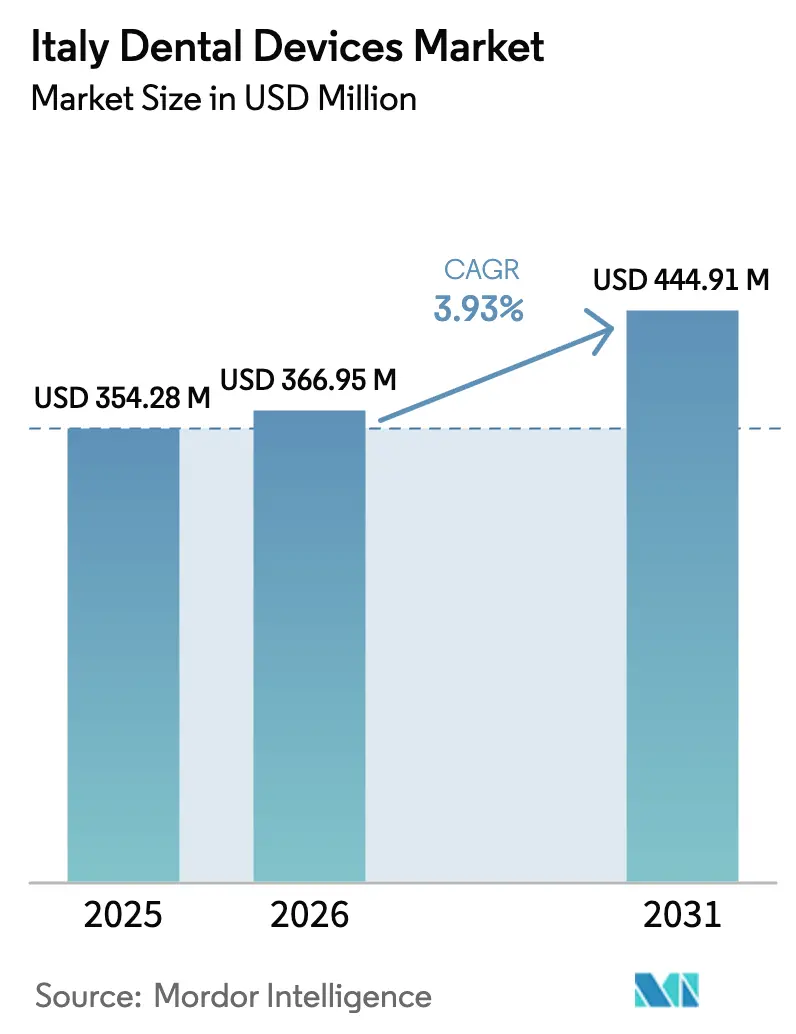

| Tamaño del mercado en el año base (2025) | 354.28 Millones de dólares |

| Tamaño del Mercado (2026) | 366.95 Millones de dólares |

| Tamaño del Mercado (2031) | 444.91 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.93% CAGR |

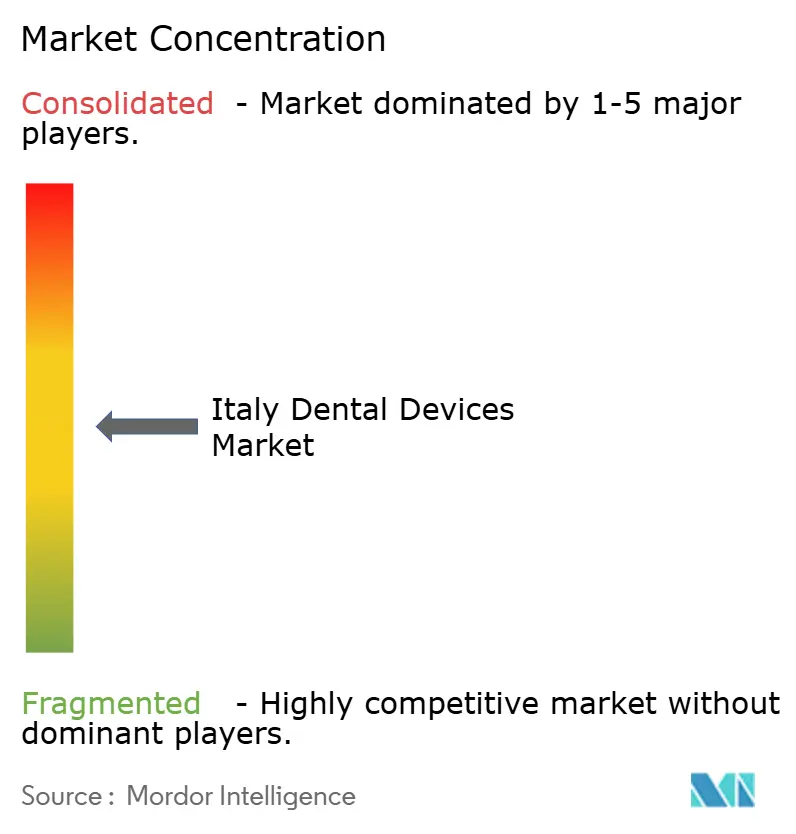

| ConcentraciĂłn del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © şÚÁϲ»´ňěČ. El uso requiere atribuciĂłn segĂşn CC BY 4.0. | |

Análisis del Mercado de Dispositivos Dentales en Italia por şÚÁϲ»´ňěČ

Se espera que el tamaño del Mercado de Dispositivos Dentales en Italia aumente de USD 354,28 millones en 2025 a USD 366,95 millones en 2026 y alcance USD 444,91 millones en 2031, creciendo a una CAGR del 3,93% durante 2026-2031.

El crecimiento sostenido de los ingresos totales enmascara un cambio continuo de los consumibles basados en volumen hacia equipos de capital digital a medida que los consultorios modernizan sus flujos de trabajo. La demanda está respaldada por el rápido envejecimiento de la poblaciĂłn, con la cohorte de 65 años o más proyectada a aproximarse al 34,5% para 2050, intensificando la necesidad de implantes, coronas y restauraciones de arco completo. La cobertura limitada del Servicio Nacional de Salud deja la mayor parte del gasto en salud bucal a cargo del paciente, impulsando a las clĂnicas privadas a invertir en sistemas de imagen y CAD/CAM que mejoran la productividad. Los crĂ©ditos fiscales del programa Industria 4.0 del Gobierno, que reembolsan hasta el 40% de las compras digitales elegibles, aceleran aĂşn más la adopciĂłn de equipos. La concentraciĂłn moderada de proveedores y el aumento de los modelos de suscripciĂłn de software están redefiniendo la dinámica competitiva, mientras que la fragilidad de la cadena de suministro en torno a la circonia y un mercado laboral cada vez más ajustado ejercen presiĂłn sobre los costos.

Conclusiones Clave del Informe

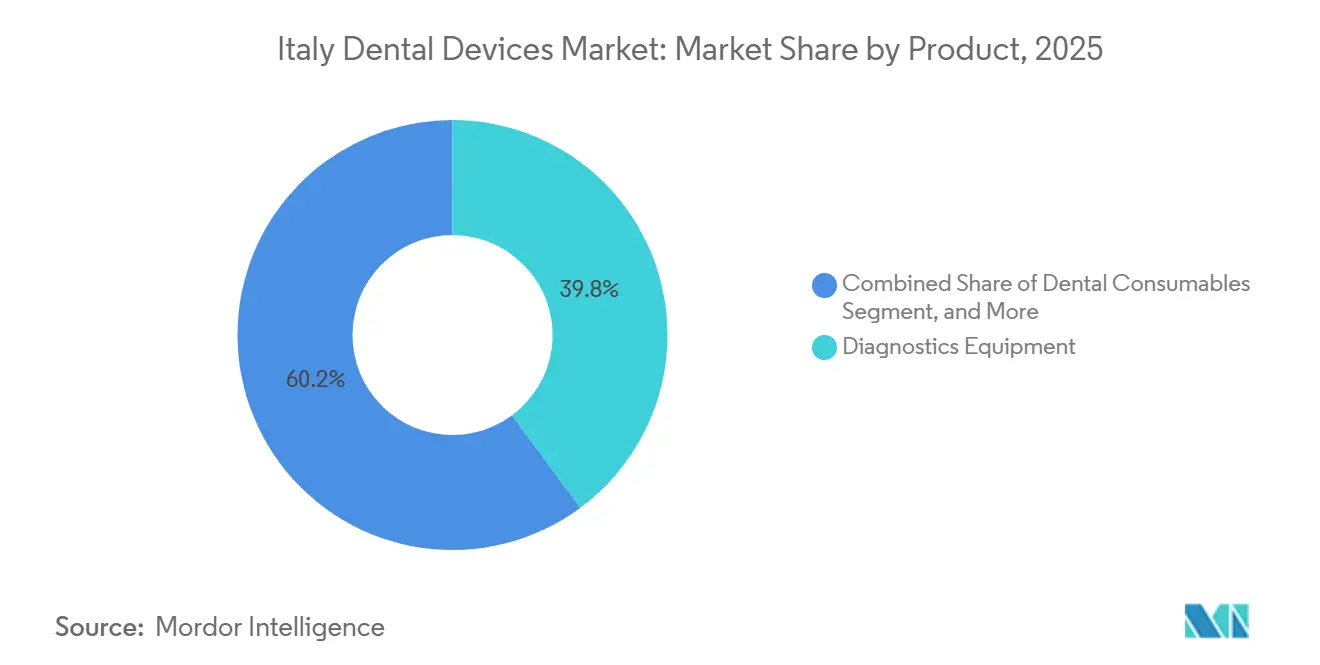

- Por producto, los equipos de diagnóstico representaron el 39,84% de los ingresos de 2025, mientras que los consumibles dentales proyectan el crecimiento más rápido con una CAGR del 4,53% hasta 2031.

- Por tratamiento, la ortodoncia lideró con una participación del 31,56% en 2025, mientras que se prevé que la prostodoncia crezca a una CAGR del 5,76% hasta 2031.

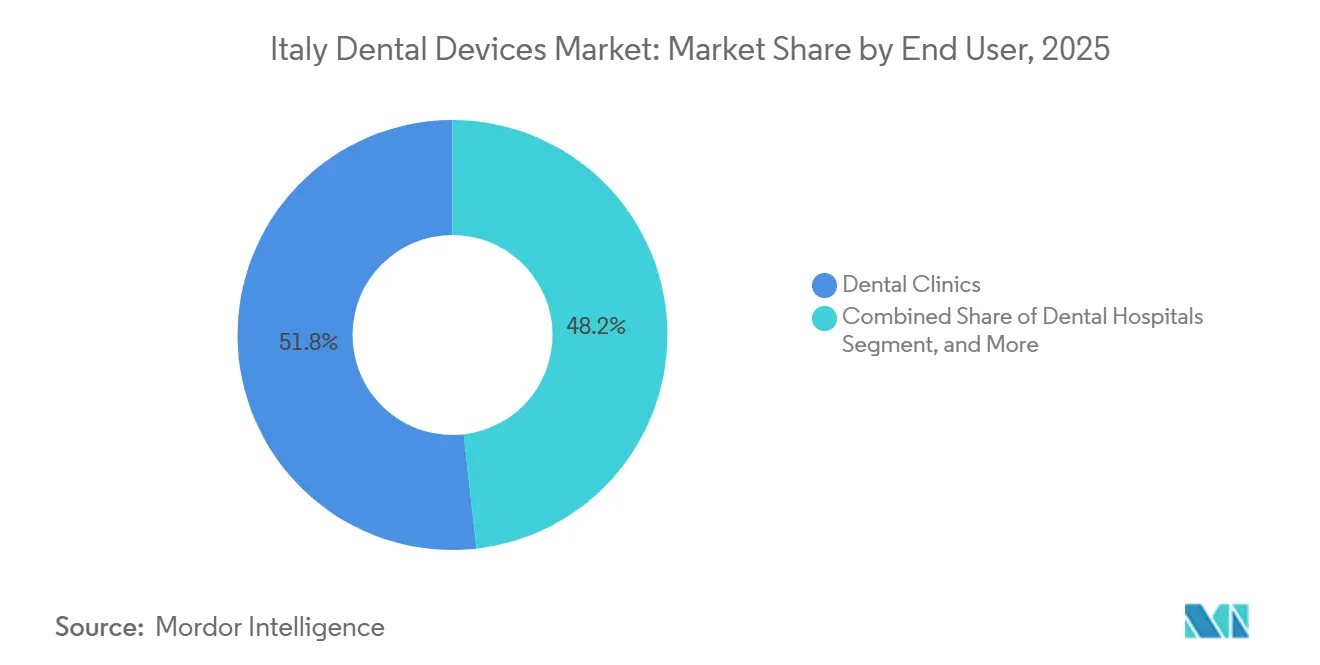

- Por usuario final, las clĂnicas dentales representaron el 51,78% del gasto en 2025 y constituyen el canal de mayor crecimiento, expandiĂ©ndose un 6,75% anual hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronĂłsticos de este informe se generan utilizando el marco de estimaciĂłn patentado de şÚÁϲ»´ňěČ, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e InformaciĂłn del Mercado de Dispositivos Dentales en Italia

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Caries Dental y Enfermedades Periodontales | +0.8% | Nacional, mayor carga en el sur de Italia | Mediano plazo (2-4 años) |

| Envejecimiento de la PoblaciĂłn que Impulsa la Demanda de OdontologĂa Restauradora | +1.2% | Nacional, concentrado en las regiones del norte y centro | Largo plazo (≥4 años) |

| Creciente AdopciĂłn de OdontologĂa Digital y Sistemas CAD/CAM | +0.9% | Nacional, liderado por clĂnicas privadas urbanas | Mediano plazo (2-4 años) |

| Turismo Dental Entrante hacia ClĂnicas Especializadas | +0.3% | Milán, Bolonia, Roma | Corto plazo (≤2 años) |

| CrĂ©ditos Fiscales del Programa Industria 4.0 del Gobierno para ImpresiĂłn 3D Dental | +0.4% | LombardĂa, VĂ©neto | Corto plazo (≤2 años) |

| Terapia de Alineadores por SuscripciĂłn a travĂ©s de Tele-odontologĂa | +0.3% | Centros urbanos con infraestructura digital | Mediano plazo (2-4 años) |

| Fuente: şÚÁϲ»´ňěČ | |||

Creciente Prevalencia de Caries Dental y Enfermedades Periodontales

La prevalencia libre de caries entre los niños de 12 años es de solo el 30,45%, y el 13,1% de los adultos padece periodontitis grave, con ambas tasas en aumento en las regiones del sur. Cada diagnĂłstico genera demanda de radiografĂa intraoral, detecciĂłn láser y raspadores ultrasĂłnicos, lo que contribuye a que los Equipos de DiagnĂłstico dominen los ingresos de 2025. El cumplimiento de la norma ISO 13485 mantiene las adquisiciones centradas en multinacionales consolidadas.

Envejecimiento de la PoblaciĂłn que Impulsa la Demanda de OdontologĂa Restauradora

La proporciĂłn de personas mayores en la poblaciĂłn italiana aumentará al 34,5% para 2050, incrementando la demanda de implantes respaldados por imágenes de tomografĂa computarizada de haz cĂłnico y prĂłtesis de circonia.[1]Istituto Nazionale di Statistica, "Proyecciones Demográficas para Italia," ISTAT, istat.it La digitalizaciĂłn basada en fotogrametrĂa ofrece una precisiĂłn inferior a 50 µm, reduciendo los errores de ajuste y las complicaciones periimplantarias. Como resultado, los procedimientos prostodĂłnticos registran la CAGR más alta del 5,76%.

Creciente AdopciĂłn de OdontologĂa Digital y Sistemas CAD/CAM

Los consultorios italianos han instalado más de 6.500 escáneres intraorales desde la pandemia de COVID-19, alcanzando una tasa de penetración superior al 40%. El Primescan 2 de Dentsply Sirona integra detección de márgenes mediante inteligencia artificial, reduciendo el tiempo de diseño en el sillón dental en un 20%. Los incentivos del programa Industria 4.0 pueden reducir el costo efectivo de una fresadora de EUR 50.000 a EUR 30.000, acelerando su adopción.[2]Ministerio de Desarrollo Económico, "Programa de Crédito Fiscal Industria 4.0," mise.gov.it

Turismo Dental Entrante hacia ClĂnicas Italianas Especializadas

Aunque los flujos de salida son mayores, los turistas entrantes buscan implantologĂa de alta gama con precios de entre EUR 15.000 y EUR 30.000 por caso. Estas clĂnicas impulsan la demanda de tomografĂa computarizada de haz cĂłnico, sistemas de navegaciĂłn y mallas impresas en 3D, añadiendo 0,3 puntos porcentuales a la CAGR del mercado de dispositivos dentales italiano.

Análisis del Impacto de las Restricciones

| ¸é±đ˛őłŮ°ůľ±ł¦ł¦ľ±Ăł˛Ô | (~) % de Impacto en el PronĂłstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial de los Equipos Dentales Avanzados | -0.6% | Nacional, agudo en las zonas del sur y rurales | Corto plazo (≤2 años) |

| Escasez de Técnicos Dentales Cualificados | -0.4% | Nacional, mayor en el sur | Mediano plazo (2-4 años) |

| Fragmentación Regional del Reembolso para Implantes | -0.3% | Brecha norte-sur | Largo plazo (≥4 años) |

| Suministro Volátil de Circonia bajo las Normas de Materias Primas CrĂticas de la UE | -0.2% | Nacional, impacta a los laboratorios | Mediano plazo (2-4 años) |

| Fuente: şÚÁϲ»´ňěČ | |||

Alto Costo Inicial de los Equipos Dentales Avanzados

Los sistemas digitales oscilan entre escáneres de EUR 20.000 y suites integradas de EUR 100.000, equivalente al 20% de los ingresos anuales de un sillĂłn dental.[3]ComisiĂłn Europea, "Ley de Materias Primas CrĂticas," ec.europa.eu Las tarifas recurrentes de software y la formaciĂłn reducen los márgenes, especialmente en el sur, donde la penetraciĂłn de escáneres es de solo el 28%.

Escasez de TĂ©cnicos Dentales Cualificados

Italia gradĂşa menos de 6 dentistas por cada 100.000 habitantes, y los programas de tĂ©cnicos inscriben aĂşn menos, lo que resulta en tiempos de entrega de laboratorio de 10 a 14 dĂas. La integraciĂłn vertical por parte de proveedores como Straumann Group comprime las oportunidades de los laboratorios independientes.

Análisis de Segmentos

Por Producto: Los Consumibles Ganan ±Ę˛ą°ůłŮľ±ł¦ľ±±č˛ął¦ľ±Ăł˛Ô a Medida que Maduran los Flujos de Trabajo Digitales

Los equipos de diagnĂłstico representaron el 39,84% de los ingresos de 2025, lo que refleja una base instalada considerable de unidades de tomografĂa computarizada de haz cĂłnico y panorámicas necesarias para la planificaciĂłn de implantes. Se proyecta que los Consumibles Dentales crecerán un 4,53% anual a medida que los materiales de impresiĂłn analĂłgicos ceden paso a los cuerpos de escaneo, los bloques de circonia y las resinas biocompatibles. Las plantillas de cirugĂa guiada fabricadas mediante estereolitografĂa mantienen consistentemente las desviaciones en el punto de entrada por debajo de 1 mm, mejorando la predictibilidad de los implantes.

Se prevé que el mercado de dispositivos dentales italiano, atribuido a los equipos de diagnóstico, mantenga el liderazgo hasta 2031, mientras que los consumibles reducen la brecha gracias a una mayor rotación de unidades. El cumplimiento del Reglamento de Dispositivos Médicos de la UE incrementa las obligaciones de poscomercialización, consolidando la participación entre los proveedores certificados con la norma ISO.

Por Tratamiento: La Prostodoncia se Acelera por el Envejecimiento Demográfico

La ortodoncia representĂł una participaciĂłn del 31,56% en 2025, impulsada por la adopciĂłn de alineadores transparentes que ahora cubre más del 60% de los nuevos casos ortodĂłnticos. No obstante, las intervenciones prostodĂłnticas registrarán la CAGR más alta del 5,76%, impulsadas por el envejecimiento demográfico y la difusiĂłn de los protocolos de cirugĂa guiada. La fotogrametrĂa ofrece una exactitud inferior a 50 µm, permitiendo restauraciones de arco completo de ajuste pasivo con una supervivencia a diez años superior al 95%.

En consecuencia, se proyecta que la participaciĂłn de la prostodoncia en el tamaño del mercado de dispositivos dentales en Italia crecerá de manera sostenida, reforzando la demanda posterior de escáneres de tomografĂa computarizada de haz cĂłnico y consumibles de circonia. El crecimiento de la ortodoncia se moderará gradualmente a medida que la penetraciĂłn de los alineadores se aproxime a la saturaciĂłn en los centros urbanos.

Por Usuario Final: Las ClĂnicas Privadas Dominan ante las Brechas en la Cobertura PĂşblica

Las clĂnicas dentales representaron el 51,78% del gasto en 2025 y se expandirán un 6,75% anual, superando a los hospitales y al ámbito acadĂ©mico. La cobertura limitada del Servicio Nacional de Salud significa que el 77% del gasto dental es privado, lo que motiva a los profesionales a diferenciarse mediante la tecnologĂa.

Las instalaciones privadas representan, por tanto, la base de clientes principal para las soluciones de imagen premium y CAD/CAM en el mercado de dispositivos dentales italiano, mientras que los hospitales se mantienen enfocados en la atención maxilofacial compleja y los institutos académicos dependen de compras financiadas con subvenciones.

Análisis Geográfico

Las regiones del norte, como LombardĂa, VĂ©neto y Emilia-Romaña, gastan más de EUR 200 per cápita en atenciĂłn bucodental, cuentan con una penetraciĂłn de escáneres superior al 50% y albergan densas redes de clĂnicas privadas. Las regiones del sur promedian un gasto inferior a EUR 120 y una adopciĂłn de escáneres inferior al 30%, perpetuando un mercado de dispositivos dentales en Italia de dos niveles. Los incentivos del programa Industria 4.0 se aprovechan con mayor intensidad en el norte, donde las clĂnicas disponen de la liquidez necesaria para prefinanciar el hardware elegible.

La tele(oral)medicina, respaldada por EUR 1.000 millones en financiaciĂłn del Plan Nacional de RecuperaciĂłn y Resiliencia, tiene como objetivo reducir las brechas; sin embargo, los cuellos de botella en banda ancha y alfabetizaciĂłn digital ralentizan la adopciĂłn en el sur. Las normas del Reglamento de Dispositivos MĂ©dicos se aplican de manera uniforme en todo el paĂs, pero la intensidad de las inspecciones varĂa; las autoridades del norte realizan auditorĂas con mayor frecuencia, lo que resulta en un mayor cumplimiento de la calidad de los dispositivos.

La base de fabricaciĂłn nacional italiana, representada por más de 100 empresas miembros de UNIDI que generaron EUR 1.300 millones en facturaciĂłn en 2021, reduce los costos logĂsticos y proporciona un soporte de servicio rápido, otorgándole una ventaja competitiva frente a las importaciones asiáticas. El mercado de dispositivos dentales en Italia se beneficia, por tanto, de ser un mercado final significativo y de servir como centro de producciĂłn europeo.

Panorama Competitivo

Las multinacionales Dentsply Sirona, Straumann Group, Solventum, Envista y Henry Schein representan una participaciĂłn significativa en las ventas de equipos de diagnĂłstico y terapĂ©uticos, lo que refleja una concentraciĂłn moderada en el mercado de dispositivos dentales italiano. Sus estrategias se basan en la diferenciaciĂłn tecnolĂłgica: la detecciĂłn de márgenes mediante inteligencia artificial del Primescan 2 acorta los flujos de trabajo de coronas en el mismo dĂa en un 20%, mientras que la adquisiciĂłn de Abutment Direct por parte de Straumann Group reduce el tiempo de entrega de pilares personalizados a 48 horas.

Los fabricantes italianos orientados al valor compiten en precio y servicio local, especialmente en el sur, donde los presupuestos de capital son ajustados. El arrendamiento de equipos como servicio, aĂşn incipiente, podrĂa reducir las barreras de adopciĂłn entre un 40% y un 50% y perturbar los modelos de venta directa.

La complejidad regulatoria también condiciona la competencia: la certificación ISO 13485 y la vigilancia poscomercialización del Reglamento de Dispositivos Médicos favorecen a los operadores establecidos con sistemas de cumplimiento consolidados. Mientras tanto, las empresas de alineadores directas al consumidor y el software de diagnóstico con inteligencia artificial comienzan a desviar el volumen de procedimientos de los canales tradicionales, presionando a los proveedores de nivel medio.

LĂderes de la Industria de Dispositivos Dentales en Italia

Carestream Health Inc.

GC Corporation

Dentsply Sirona

Envista Holdings (Nobel Biocare Services AG)

3M

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Ziacom Group ampliĂł su presencia europea mediante la adquisiciĂłn de dos empresas dentales italianas, reforzando sus posiciones en implantes y odontologĂa digital

- Abril de 2024: DD Group adquiriĂł un destacado distribuidor dental italiano, mejorando la logĂstica a nivel nacional

Alcance del Informe del Mercado de Dispositivos Dentales en Italia

SegĂşn el alcance del informe, los dispositivos dentales son herramientas utilizadas por los profesionales dentales para proporcionar tratamiento dental. Incluye herramientas para examinar, manipular, tratar, restaurar y extraer dientes y las estructuras orales circundantes. El mercado de dispositivos dentales en Italia está segmentado por Producto (Equipos Generales y de DiagnĂłstico, Consumibles Dentales y Otros Dispositivos Dentales), por Tratamiento (Ortodoncia, Endodoncia, Periodoncia y Prostodoncia) y por Usuario Final (Hospitales, ClĂnicas y Otros Usuarios Finales). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Equipos de Diagnóstico | Láser Dental |

| Equipos de RadiologĂa | |

| SillĂłn Dental y Equipos | |

| Equipos Terapéuticos | |

| Consumibles Dentales | |

| Otros Equipos Dentales |

| Ortodoncia |

| Endodoncia |

| Periodoncia |

| Prostodoncia |

| Hospitales Dentales |

| ClĂnicas Dentales |

| Institutos Académicos y de Investigación |

| Otros Usuarios Finales |

| Por Producto | Equipos de Diagnóstico | Láser Dental |

| Equipos de RadiologĂa | ||

| SillĂłn Dental y Equipos | ||

| Equipos Terapéuticos | ||

| Consumibles Dentales | ||

| Otros Equipos Dentales | ||

| Por Tratamiento | Ortodoncia | |

| Endodoncia | ||

| Periodoncia | ||

| Prostodoncia | ||

| Por Usuario Final | Hospitales Dentales | |

| ClĂnicas Dentales | ||

| Institutos Académicos y de Investigación | ||

| Otros Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de dispositivos dentales en Italia en 2026?

El tamaño del mercado de dispositivos dentales en Italia se estima en USD 0,37 mil millones para 2026.

¿Qué segmento crece más rápido hasta 2031?

Los tratamientos prostodĂłnticos lideran con una CAGR del 5,76%, impulsados por la demanda de implantes de una poblaciĂłn envejecida.

ÂżPor quĂ© las clĂnicas privadas dominan las adquisiciones?

El reembolso pĂşblico limitado deja el 77% del gasto a cargo del paciente, otorgando a las clĂnicas privadas tanto el incentivo como la autonomĂa para invertir en equipos avanzados.

¿Qué papel desempeñan los créditos fiscales del programa Industria 4.0?

Reembolsan hasta el 40% de los costos de hardware digital elegible, reduciendo efectivamente los precios de los escáneres y las unidades de fresado y acelerando su adopción.

ÂżQuĂ© regiones invierten más en odontologĂa digital?

Las regiones del norte, como LombardĂa y VĂ©neto, muestran una penetraciĂłn de escáneres superior al 50% y un gasto dental per cápita superior a EUR 200.

Última actualización de la página el: