Tamaño y �ʲ����پ������貹����ó�� del Mercado de Dispositivos para Diabetes en Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

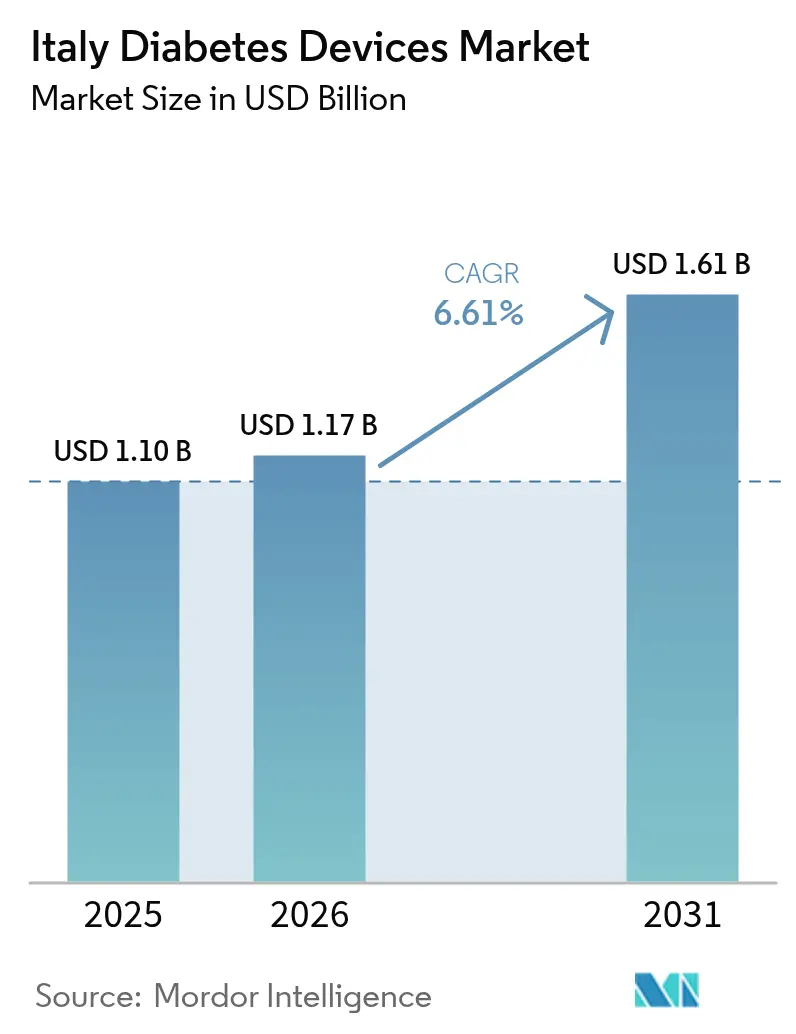

| Tamaño del mercado en el año base (2025) | 1.1 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.61% CAGR |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para Diabetes en Italia por ���ϲ�����

El tamaño del mercado de dispositivos para diabetes en Italia en 2026 se estima en USD 1,17 mil millones, creciendo desde el valor de 2025 de USD 1,1 mil millones con proyecciones para 2031 que muestran USD 1,61 mil millones, creciendo a una CAGR del 6,61% durante 2026-2031. El aumento sostenido refleja una población envejecida, una dominancia del 92,14% de los casos de Tipo 2 y un entorno de políticas que reembolsa el monitoreo continuo de glucosa (MCG) para grupos prioritarios bajo el Servicio Nacional de Salud. La adopción se acelera aún más a medida que las farmacias se convierten en centros clínicos, las herramientas de telemedicina se extienden al 72% de los establecimientos y las bombas de asa cerrada híbridas ingresan a los formularios de reembolso. Los productos de gestión disfrutan de una CAGR del 7,14% debido al lanzamiento de insulina semanal y sistemas de administración automatizada sin tubo, mientras que los dispositivos de monitoreo mantienen el liderazgo en escala con una participación del 58,12% en 2024. Las brechas de financiamiento Norte-Sur y las estrictas normas europeas de precisión moderan el impulso, aunque el gasto digital focalizado de EUR 1.600 millones mantiene a Italia entre los mercados piloto más atractivos de Europa para tecnología avanzada de diabetes.

Conclusiones Clave del Informe

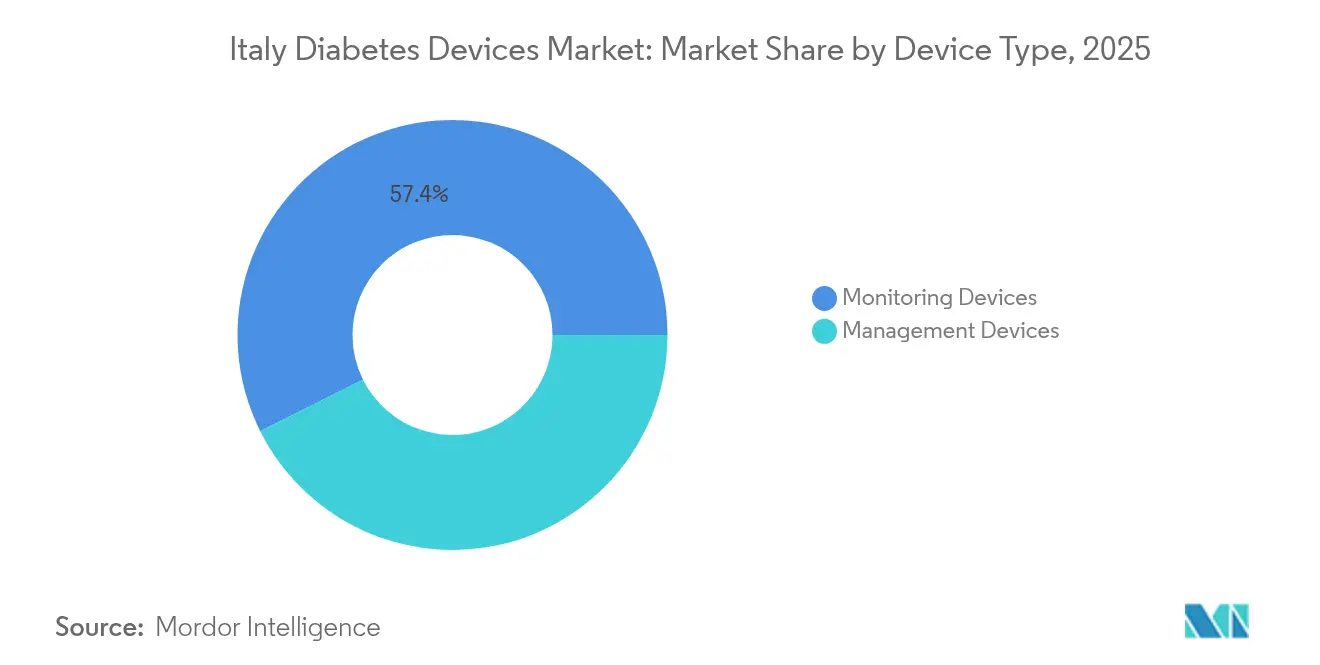

- Por tipo de dispositivo, las soluciones de monitoreo representaron el 57,38% de la participación del mercado de dispositivos para diabetes en Italia en 2025; los dispositivos de gestión muestran la CAGR más rápida del 6,98% hasta 2031.

- Por usuario final, los entornos de atención domiciliaria representaron el 67,12% del tamaño del mercado de dispositivos para diabetes en Italia en 2025; los hospitales y clínicas lideran el crecimiento con una CAGR del 7,26%.

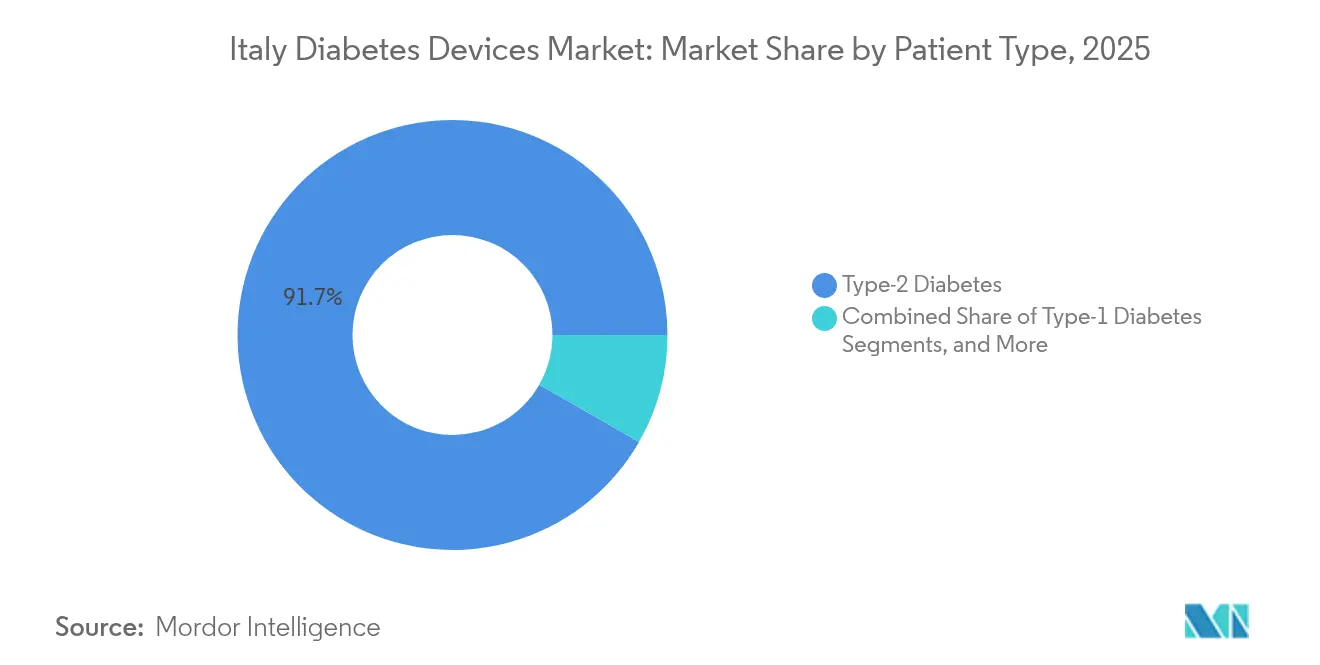

- Por grupo de pacientes, los casos de Tipo 2 representaron el 91,72% del tamaño del mercado de dispositivos para diabetes en Italia en 2025 y avanzan a una CAGR del 7,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos para Diabetes en Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reembolso de sensores MCG para pacientes T1 y pediátricos | +1.2% | Nacional, con mayor adopción en las regiones del Norte | Mediano plazo (2-4 años) |

| Creciente adopción de telemedicina e impulso a la atención domiciliaria post-PNRR | +1.8% | Nacional, con brechas digitales en el Sur de Italia | Largo plazo (≥ 4 años) |

| Expansión de clínicas de diabetes gestionadas por farmacias (Farmacie dei Servizi) | +1.1% | Nacional, acelerado en centros urbanos | Mediano plazo (2-4 años) |

| Aumento de la Prevalencia de Obesidad entre los Jóvenes que Incrementa el Inicio Temprano de la Diabetes | +1.5% | Nacional, con tasas más altas en las regiones del Sur | Largo plazo (≥ 4 años) |

| Soporte de decisiones impulsado por inteligencia artificial en bombas de asa cerrada híbridas | +0.9% | Norte de Italia inicialmente, con expansión nacional | Largo plazo (≥ 4 años) |

| Aumento de la prevalencia e inicio más temprano de la diabetes Tipo 2 | +1.7% | Nacional, con patrones de variación regional | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Reembolso de Sensores MCG para Pacientes T1 y Pediátricos

La Ley Parlamentaria 130/2023 establece el cribado nacional para ciudadanos de entre 1 y 17 años, orientando a los niños recién diagnosticados rápidamente hacia la adopción del MCG [1]The Lancet Diabetes & Endocrinology, "Italia introduce el cribado pediátrico nacional de diabetes," thelancet.com. El Ministerio de Salud ya financia FreeStyle Libre tanto para usuarios de Tipo 1 como para usuarios de Tipo 2 con insulina intensiva, eliminando un obstáculo clave de costos. Ensayos multicéntricos en Lombardía, Emilia Romaña y Toscana reportan caídas de HbA1c del 0,4% a los tres meses y del 0,6% a los seis meses con MCG de escaneo intermitente. Se espera que la habituación temprana al MCG en la infancia eleve la adherencia de por vida y amplíe los ingresos a largo plazo por sensores. Se producen retrasos en la implementación en Calabria y Cerdeña, aunque las normas de reembolso nacionales ofrecen a los proveedores una señal de demanda clara.

Creciente Adopción de Telemedicina e Impulso a la Atención Domiciliaria Post-PNRR

EUR 1.600 millones del Plan de Recuperación modernizan los registros electrónicos de salud, permitiendo que el 72% de los hospitales activen teleconsultas que alimentan directamente los datos de glucosa en los portales clínicos. Encuestas a 600 médicos muestran que el 82% respalda el seguimiento por telemedicina para revisiones glucémicas rutinarias, mientras que el 80% señala beneficios en el control de infecciones en la era post-COVID. La plataforma Connected Care y la aplicación Resilia permiten compartir de forma segura los datos de los sensores, aunque el 66% de los profesionales advierte que la atención digital no puede reemplazar las visitas presenciales críticas de titulación. Las zonas sin banda ancha en el interior de Basilicata ralentizan las cargas en tiempo real, pero las estaciones de Wi-Fi en farmacias cubren cada vez más esa brecha. En general, el monitoreo remoto ahorra tiempo de desplazamiento a los pacientes mayores y fomenta el flujo continuo de datos que sustenta los algoritmos de dosificación de asa cerrada.

Expansión de Clínicas de Diabetes Gestionadas por Farmacias

Las reformas de junio de 2024 autorizan a 19.000 farmacias comunitarias a realizar análisis de sangre capilar, dispensar dispositivos y renovar recetas crónicas en el lugar. Los programas piloto urbanos en Milán y Turín redujeron las tasas de revisitas hospitalarias en un 14% en un año, según los registros de salud regionales. Las farmacias deben cumplir criterios de higiene y protección de datos, aunque la mayoría de las cadenas puede adaptarse rápidamente gracias a sus salas de preparación existentes. Los fabricantes de dispositivos se benefician de una mayor presencia en el comercio minorista, especialmente en regiones donde los hospitales públicos programan citas de endocrinología con tres meses de antelación. El modelo también favorece el acceso los fines de semana, una brecha señalada anteriormente por grupos de pacientes. El éxito depende en última instancia de una formación estructurada de los farmacéuticos en la resolución de problemas con los dispositivos.

Aumento de la Prevalencia e Inicio Más Temprano de la Diabetes Tipo 2

La tasa de obesidad entre los adolescentes en Italia aumentó al 14,2% en 2024, impulsando una resistencia a la insulina más temprana y un desplazamiento de la edad de inicio hacia la mitad de los 30 años. Los mayores focos de incidencia en Campania y Sicilia reflejan gradientes socioeconómicos, amplificando la demanda tanto de MCG como de agujas para plumas simplificadas. El Instituto Nacional de Estadística de Italia proyecta que el grupo demográfico de 65 años o más superará los 24 millones en 2030, ampliando el grupo de pacientes con multimorbilidad que requieren un control glucémico sin interrupciones. Los empleadores también enfrentan USD 5.200 millones en pérdidas de productividad vinculadas al absentismo por diabetes, lo que impulsa a los planes de seguros corporativos a subvencionar sensores para el personal en riesgo. El inicio más temprano alarga la duración de la terapia, lo que se traduce en ingresos acumulados por dispositivos a lo largo de décadas.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disparidad de financiamiento regional entre el Norte y el Sur | -1.3% | Sur de Italia principalmente, con efectos secundarios a nivel nacional | Largo plazo (≥ 4 años) |

| Estrictas normas de precisión de MCG electrónico que retrasan a los nuevos participantes | -0.8% | A nivel de la UE, afectando el acceso al mercado italiano | Mediano plazo (2-4 años) |

| Exposición de la cadena de suministro a la legislación sobre plásticos de un solo uso | -0.5% | Nacional, con alineación regulatoria de la UE | Mediano plazo (2-4 años) |

| Restricciones de privacidad de datos en plataformas de glucosa en la nube | -0.7% | Nacional, con requisitos de cumplimiento del RGPD | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Disparidad de Financiamiento Regional entre el Norte y el Sur

Siete regiones, incluidas Calabria y Cerdeña, no cumplieron los estándares mínimos de atención en 2021, lo que llevó a asignaciones racionadas de MCG y listas de espera más largas. La nueva legislación de autonomía de junio de 2024 permite a las regiones más ricas autofinanciar beneficios mejorados, lo que podría ampliar las brechas de acceso. El gasto de bolsillo en medicamentos equivale al 23% de los costos nacionales de atención médica, pero pesa más en los hogares de menores ingresos prevalentes en el Sur. La migración de médicos hacia el Norte agrava las escaseces de capacidad. Los proveedores de dispositivos deben, por tanto, calibrar los niveles de precios y los programas de apoyo al copago para evitar pérdidas de volumen en territorios con financiamiento insuficiente.

Estrictas Normas de Precisión de MCG Electrónico que Retrasan a los Nuevos Participantes

Tras eventos adversos con sensores en Campania, los reguladores europeos exigen umbrales más estrictos de Diferencia Relativa Absoluta Media y conjuntos de datos pediátricos más amplios antes de la autorización de comercialización. Las empresas emergentes sin datos longitudinales enfrentan ciclos de aprobación de 24 a 30 meses, lo que eleva las tasas de consumo de capital. Abbott, Dexcom y Roche tienen ventaja al aprovechar amplia evidencia del mundo real y sistemas de calidad consolidados. Si bien la seguridad del paciente mejora, los ritmos de lanzamiento más lentos pueden restringir la competencia de precios y prolongar el dominio de los actores establecidos en el mercado de dispositivos para diabetes en Italia.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: La Innovación Continua Impulsa la Expansión del Segmento de Gestión

La categoría de monitoreo retuvo el 57,38% de la participación del mercado de dispositivos para diabetes en Italia en 2025, respaldada por la arraigada cultura de autocontrol del país y el reembolso total de FreeStyle Libre para usuarios intensivos de insulina. El tamaño del mercado de dispositivos para diabetes en Italia para soluciones de monitoreo fue de USD 0,63 mil millones en 2025 y está proyectado para crecer a una CAGR del 5,82% gracias a las mejoras de sensores y una mayor cobertura pediátrica. Las tiras de glucosa en sangre continúan vendiéndose porque muchos adultos mayores confían en la verificación por punción digital, aunque los usuarios de Libre 2 mostraron caídas de HbA1c del 0,6% después de seis meses en una cohorte de 2.000 pacientes en Lombardía. Los hospitales implementan cada vez más MCG profesional para la titulación de pacientes hospitalizados, ampliando el volumen direccionable de sensores desechables.

Los dispositivos de gestión, valorados en USD 0,47 mil millones en 2025, superan al monitoreo con una CAGR del 6,98% hasta 2031 a medida que proliferan las plataformas de administración automatizada. El lanzamiento del Omnipod 5 de Insulet en enero de 2025 introdujo el primer sistema sin tubo con compatibilidad de doble sensor, ampliando las opciones para los 300.000 pacientes italianos con Diabetes Tipo 1 elegibles para el reembolso público. El debut de la insulina basal semanal Icodec en junio de 2025 reduce los eventos de inyección en un 86%, desencadenando ciclos de reemplazo de agujas y jeringas y fomentando los ensayos con bombas para mayor precisión en la dosificación. Estudios comparativos italianos revelan que el MiniMed 780G alcanza el 71% de Tiempo en Rango, superando el resultado del 68% del Tandem Control-IQ, lo que influye en el comportamiento de prescripción de los endocrinólogos. Los fabricantes de agujas para plumas siguen las directrices de SIMDO que favorecen los formatos de 4 mm 32G para minimizar el riesgo de lipohipertrofia. Las innovaciones en gestión consolidan así una trayectoria de mayor crecimiento dentro del mercado de dispositivos para diabetes en Italia.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: La Infraestructura Digital Sostiene el Dominio de la Atención Domiciliaria

El tamaño del mercado de dispositivos para diabetes en Italia para la atención domiciliaria alcanzó USD 0,74 mil millones en 2025 y representa el 67,12% de los ingresos totales. Los adultos mayores se benefician de EUR 1.600 millones en inversiones digitales que proporcionan conexiones de banda ancha para la transferencia de datos en tiempo real. Los farmacéuticos comunitarios, ahora autorizados para interpretar las tendencias del MCG, mejoran el asesoramiento sobre adherencia durante las reposiciones rutinarias. Los volúmenes de teleconsulta crecieron un 58% entre 2022 y 2024, aunque el 66% de los médicos sigue insistiendo en revisiones presenciales trimestrales para el ajuste de la terapia. Los dispositivos diseñados con Bluetooth de Baja Energía simplifican la transmisión de datos desde aldeas rurales donde la cobertura 4G es irregular.

Los hospitales y clínicas capturan el 32,88% de los ingresos, pero crecen más rápido con una CAGR del 7,26% hasta 2031. La red de diabetes de Marche agrupa 15 clínicas en un único registro electrónico, permitiendo análisis compartidos que identifican en tiempo real el uso subóptimo de sensores. Las salas no pertenecientes a UCI en Milán adoptan MCG profesional para detectar hipoglucemia nocturna encubierta, reduciendo la estancia media en 0,6 días. Las bombas de asa cerrada aprobadas para uso hospitalario ayudan a estandarizar el control glucémico perioperatorio. Los hospitales actúan así como escaparates tecnológicos, acelerando la posterior adopción en atención domiciliaria una vez que los pacientes reciben el alta.

Por Tipo de Paciente: El Segmento de Tipo 2 Domina y Crece Más Rápido

Los casos de Tipo 2 mantuvieron una participación del 91,72% del mercado, respaldados por el inicio más temprano y las tendencias de obesidad. Los programas bariátricos en Campania ahora conectan a los pacientes dados de alta directamente con el seguimiento de MCG para prevenir recaídas, ampliando la penetración de los sensores. Los empleadores adoptan paquetes de bienestar con ventajas fiscales que cubren lectores Libre para el personal con tolerancia a la glucosa deteriorada, una táctica que se espera ahorre USD 140 millones en pérdidas de productividad para 2030. La insulina basal semanal simplifica la complejidad para los pacientes con Tipo 2 mal controlado y genera demanda de plumas inteligentes que registran las dosis automáticamente.

El Tipo 1 está creciendo con una CAGR del 7,55% y se beneficia de los vientos favorables de las políticas y la tecnología. El cribado pediátrico nacional identifica 2.000 nuevos niños anualmente, y el 74% de las familias recién diagnosticadas opta por el MCG en los tres primeros meses. La adopción de asa cerrada híbrida también es alta; el 68% de los adolescentes elegibles en Lombardía hizo la transición al Omnipod 5 durante sus primeros seis meses, con el apoyo de campañas de formación para enfermeras escolares. Los flujos de datos continuos alimentan algoritmos de aprendizaje automático que predicen las excursiones de glucosa con 30 minutos de antelación, reduciendo la ansiedad de los padres. Como resultado, los resultados clínicos mejoran y la defensa de un reembolso más amplio aumenta, beneficiando indirectamente a todos los segmentos de dispositivos dentro del mercado de dispositivos para diabetes en Italia.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Las regiones del Norte contribuyen con más del 55% de los ingresos nacionales, aprovechando sólidos ecosistemas de salud digital y una mayor capacidad fiscal. Lombardía procesa 12 millones de derivaciones electrónicas al año con una precisión de enrutamiento del 99,9%, lo que permite a los endocrinólogos liberar 1,4 millones de citas para casos complejos. Emilia Romaña pilota la iniciación de MCG en farmacia el mismo día, reduciendo los retrasos promedio en el inicio del sensor a dos días desde la anterior espera de tres semanas. Toscana escala el monitoreo remoto de úlceras en el pie a través de 120 teleconsultorios, reduciendo los ingresos relacionados con complicaciones en un 11% en 2024. Estas vías integradas convierten al Norte en una zona de lanzamiento temprano preferida para los innovadores en la industria de dispositivos para diabetes en Italia.

Italia Central muestra un desempeño mixto. Toscana iguala las métricas del Norte, aunque Umbría y Marche se enfrentan a brechas de banda ancha rural que ralentizan las cargas de datos. La red de diabetes de Marche, sin embargo, integra 15 centros con registros compartidos, logrando una prevalencia del 4,4% pero métricas de control superiores en comparación con los promedios nacionales. El piloto público-privado de Lacio equipa a las farmacias municipales con estaciones de descarga de MCG, fortaleciendo la adherencia entre los trabajadores urbanos. Estas iniciativas ilustran cómo las regiones de nivel medio aprovechan los fondos focalizados para reducir la brecha tecnológica.

Los territorios del Sur siguen siendo desafiantes. Calabria, Sicilia y Cerdeña no garantizaron todas las prestaciones sanitarias esenciales en 2021, dejando listas de espera de MCG de seis meses. Los costos de bolsillo dificultan la adopción; en Campania, el copago anual promedio de sensores alcanza USD 210, tres veces el promedio nacional. La escasez de médicos también limita las sesiones de formación avanzada en bombas. Sin embargo, los pilotos de telefarmacia en Bari registraron una reducción del 9% en la HbA1c entre 600 participantes mediante el envío de sensores directamente a los hogares, lo que sugiere soluciones alternativas escalables. Con el tiempo, la autonomía regional diferenciada puede impulsar la innovación adaptada o ampliar las desigualdades, dependiendo de las transferencias fiscales y la movilidad de la fuerza laboral.

Panorama Competitivo

La competencia es moderada, con multinacionales globales y algunos nuevos participantes convergiendo en ecosistemas integrados. Abbott, Medtronic y Dexcom controlan conjuntamente más del 60% de los ingresos a través de carteras complementarias de sensores y bombas. Su acuerdo de interoperabilidad de agosto de 2024 fusiona la detección de Libre con los algoritmos de dosificación de Medtronic, apuntando a los 11 millones de usuarios europeos de insulina intensiva. El lanzamiento del sensor G7 de Dexcom en febrero de 2025 aumenta la comodidad de uso, mientras que su estrategia de API abierta atrae a empresas emergentes italianas que desarrollan aplicaciones de soporte de decisiones. Roche reingresa al espacio de sensores con un MCG con marca CE de julio de 2024 que presenta un tiempo de retardo mejorado, posicionándose como un cuarto proveedor principal de monitoreo.

Insulet amplía el ámbito de las bombas. El Omnipod 5 debutó en enero de 2025 con compatibilidad de doble MCG, generando un fuerte interés de los farmacéuticos porque se envía sin controladores duraderos. Tandem contrarresta lanzando actualizaciones de software Control-IQ que elevan el Tiempo en Rango en 6 puntos porcentuales en estudios italianos intermedios. Mientras tanto, Senseonics se asocia con Ascensia para explorar el reembolso de su sensor implantable de 180 días, dirigido a usuarios que evitan las agujas.

Las fusiones y adquisiciones estratégicas reconfiguran las cadenas de suministro. Becton Dickinson escinde Embecta, que luego firma un acuerdo de distribución mediterráneo con el mayorista italiano Comifar en marzo de 2025, consolidando la disponibilidad de agujas para plumas en 30.000 farmacias. Ypsomed negocia la producción local de sus tapas de plumas de insulina para cumplir con las normas de sostenibilidad de la UE sobre plásticos de un solo uso. Las empresas emergentes enfrentan obstáculos regulatorios, aunque aquellas que ofrecen análisis de inteligencia artificial, como GlucoMinds, cierran rondas de capital semilla respaldadas por incubadoras hospitalarias en Milán y Nápoles. En conjunto, estos movimientos mantienen al mercado de dispositivos para diabetes en Italia en una vía rápida de innovación.

Líderes de la Industria de Dispositivos para Diabetes en Italia

Abbott Diabetes Care

Roche Diabetes Care

LifeScan Inc.

Medtronic PLC

Dexcom Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Insulet Corporation lanzó el Sistema de Administración Automatizada de Insulina Omnipod 5 en Italia, Dinamarca, Finlandia, Noruega y Suecia, marcando el primer sistema de administración automatizada de insulina sin tubo integrado tanto con los sensores Abbott FreeStyle Libre 2 Plus como con Dexcom G6, ampliando el mercado direccionable en aproximadamente 300.000 pacientes con Diabetes Tipo 1 en estas regiones.

- Junio de 2022: Cequr, líder en tecnología de diabetes portátil, lanzó su dispositivo de administración de insulina más nuevo e innovador hasta la fecha, la Pluma de Insulina 2.0TM. La pluma es lo suficientemente pequeña como para ser llevada siempre en el cuerpo del usuario. También cuenta con un medidor de glucosa en sangre integrado para que los usuarios puedan controlar su nivel de azúcar en sangre a lo largo del día.

- Enero de 2022: Roche lanzó su nuevo monitor de glucosa en sangre en el punto de atención diseñado para profesionales hospitalarios, con un dispositivo complementario con forma de teléfono inteligente con pantalla táctil que ejecutará sus aplicaciones. El Cobas pulse portátil incluye un lector automatizado de tiras reactivas de glucosa, una cámara y una pantalla táctil para registrar otros resultados diagnósticos. Está diseñado para pacientes de todas las edades, incluidos neonatos y personas en cuidados intensivos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de dispositivos para diabetes en Italia como todos los equipos regulados utilizados para monitorear los niveles de glucosa en sangre y administrar insulina dentro del país, incluidos los medidores de glucosa en sangre para automonitoreo, tiras reactivas, lancetas, sensores de monitoreo continuo de glucosa (CGM) y componentes duraderos, bombas de insulina, cartuchos, plumas desechables y reutilizables, jeringas e inyectores a chorro que llegan a los usuarios finales a través de canales minoristas o institucionales. Como analistas de ���ϲ�����, expresamos el valor en USD al precio de venta del fabricante, neto de descuentos, y capturamos únicamente las ventas de nuevas unidades más los consumibles vinculados a dichos dispositivos.

Nota de exclusión: los productos veterinarios, los wearables de bienestar no aprobados y las importaciones reacondicionadas o de mercado gris quedan fuera del alcance.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Dispositivos de Gestión

- Bomba de Insulina

- Dispositivo de Bomba de Insulina

- Depósito de Bomba de Insulina

- Set de Infusión

- Jeringas de Insulina

- Cartuchos en Plumas Reutilizables

- Plumas de Insulina Desechables

- Inyectores a Chorro

- Bomba de Insulina

- Dispositivos de Monitoreo

- Automonitoreo de Glucosa en Sangre

- Dispositivos Glucómetros

- Tiras Reactivas para Glucosa en Sangre

- Lancetas

- Monitoreo Continuo de Glucosa

- Sensores

- Duraderos

- Automonitoreo de Glucosa en Sangre

- Dispositivos de Gestión

- Por Usuario Final

- Hospitales y Clínicas

- Entornos de Atención Domiciliaria

- Centros Especializados en Diabetes y Farmacias

- Por Tipo de Paciente

- Diabetes Tipo 1

- Diabetes Tipo 2

- Tipos Gestacional y Otros Específicos

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a continuación a endocrinólogos en Lombardía y Campania, gerentes de compras de autoridades sanitarias regionales y ejecutivos de asociaciones italianas de diabetes. Estas conversaciones revelaron la penetración real del CGM, los ciclos típicos de reemplazo de bombas y las brechas de financiamiento regionales, que utilizamos para ajustar con precisión los supuestos de precio y adopción.

Investigación de escritorio

Comenzamos con revisiones estructuradas de conjuntos de datos abiertos de Istat, los «Annali Statistici» del Ministerio de Salud y la Federación Internacional de Diabetes para dimensionar los grupos de pacientes diabéticos y rastrear las grillas de reembolso de dispositivos. Los registros comerciales presentados ante la Agenzia delle Dogane e dei Monopoli nos ayudaron a distinguir los sensores CGM importados de las plumas de inyección ensambladas localmente. La literatura académica indexada en PubMed y Google Scholar, junto con los documentos de posición de la Associazione Medici Diabetologi, clarificó las curvas de adopción clínica. Para comparar los estados financieros de las empresas, obtuvimos desgloses de ingresos por dispositivos a través de D&B Hoovers y verificamos las historias de envíos italianos en Dow Jones Factiva. Esta lista es ilustrativa y no exhaustiva; muchas otras fuentes confiables respaldaron la validación secundaria.

Dimensionamiento del mercado y pronóstico

Aplicamos un modelo descendente que reconstruye la demanda a partir de las poblaciones diagnosticadas con diabetes Tipo 1 y Tipo 2, los criterios de elegibilidad de dispositivos y los límites de reembolso, que luego se equilibra con consolidaciones ascendentes de proveedores sobre envíos de unidades reportados a través de aduanas y verificaciones voluntarias de canales. Los impulsores clave —prevalencia diagnosticada, frecuencia de renovación de sensores, variaciones en el precio de venta promedio tras licitaciones, tasas de desgaste de bombas y proporción de pacientes que migran a plumas— anclan cada ecuación. Los pronósticos hasta 2030 se basan en regresión multivariada que vincula dichos impulsores con indicadores macroeconómicos como la tasa de envejecimiento y la incidencia de obesidad, con análisis de escenarios superpuestos para shocks de política. Las brechas en los recuentos ascendentes —por ejemplo, las ventas privadas de comercio electrónico— se cubren utilizando valores medianos de importación ajustados por IVA.

Ciclo de validación de datos y actualización

Los resultados pasan por tres etapas: detección automatizada de variaciones frente a series históricas, revisión por pares a cargo de un analista senior y una llamada de aprobación si las desviaciones superan los rangos preestablecidos. Los informes se actualizan anualmente; las actualizaciones intermedias se activan tras eventos relevantes como cambios en las normas de reembolso.

Por qué la línea de base de Mordor para dispositivos de diabetes en Italia se mantiene sólida

Las cifras publicadas suelen variar porque las empresas eligen diferentes combinaciones de dispositivos, estructuras de descuento y ritmos de actualización.

Los principales factores de brecha aquí incluyen el tratamiento divergente de los consumibles CGM, si se contabilizan los depósitos de reemplazo y el año de moneda aplicado antes de la indexación por inflación. El modelo de Mordor fija las definiciones en los catálogos de reembolso y revalúa cada artículo en USD constantes de 2025, mientras que otros extrapolan listas de precios hospitalarios más antiguas o mezclan valores brutos minoristas con licitaciones hospitalarias netas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1,10 B (2025) | ���ϲ����� | - |

| USD 0,95 B (2023) | Regional Consultancy A | Excluye los consumibles CGM; utiliza una encuesta de penetración de pacientes sin verificación de envíos |

| USD 1,09 B (2023) | Trade Journal B | Aplica precios de lista, no el ASP ajustado por licitación; omite el canal de farmacia privada |

En resumen, al alinear el alcance con las normas nacionales de reembolso, triangular los datos de aduanas con la opinión de los médicos y actualizar el modelo cada año, ���ϲ����� proporciona una línea de base equilibrada y transparente que los tomadores de decisiones pueden rastrear y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Dispositivos para Diabetes en Italia?

Se espera que el tamaño del Mercado de Dispositivos para Diabetes en Italia alcance USD 1,17 mil millones en 2026 y crezca a una CAGR del 6,61% para llegar a USD 1,61 mil millones en 2031.

¿Qué segmento de dispositivos se está expandiendo más rápido?

Los dispositivos de gestión, incluidas las bombas y las plumas inteligentes, están creciendo a una CAGR del 6,98% debido a lanzamientos como el Omnipod 5 y las formulaciones de insulina semanal.

¿Quiénes son los actores clave en el Mercado de Dispositivos para Diabetes en Italia?

Abbott Diabetes Care, Roche Diabetes Care, LifeScan Inc., Medtronic PLC y Dexcom Inc. son las principales empresas que operan en el Mercado de Dispositivos para Diabetes en Italia.

¿Qué impulsa el dominio de la atención domiciliaria?

Las plataformas de telemedicina adoptadas por el 72% de los establecimientos, combinadas con clínicas basadas en farmacias y reembolso digital, hacen que el monitoreo en el hogar sea conveniente para adultos mayores y trabajadores.

Última actualización de la página el: