Tamaño y �ʲ����پ������貹����ó�� del Mercado de Dispositivos Cardiovasculares en Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

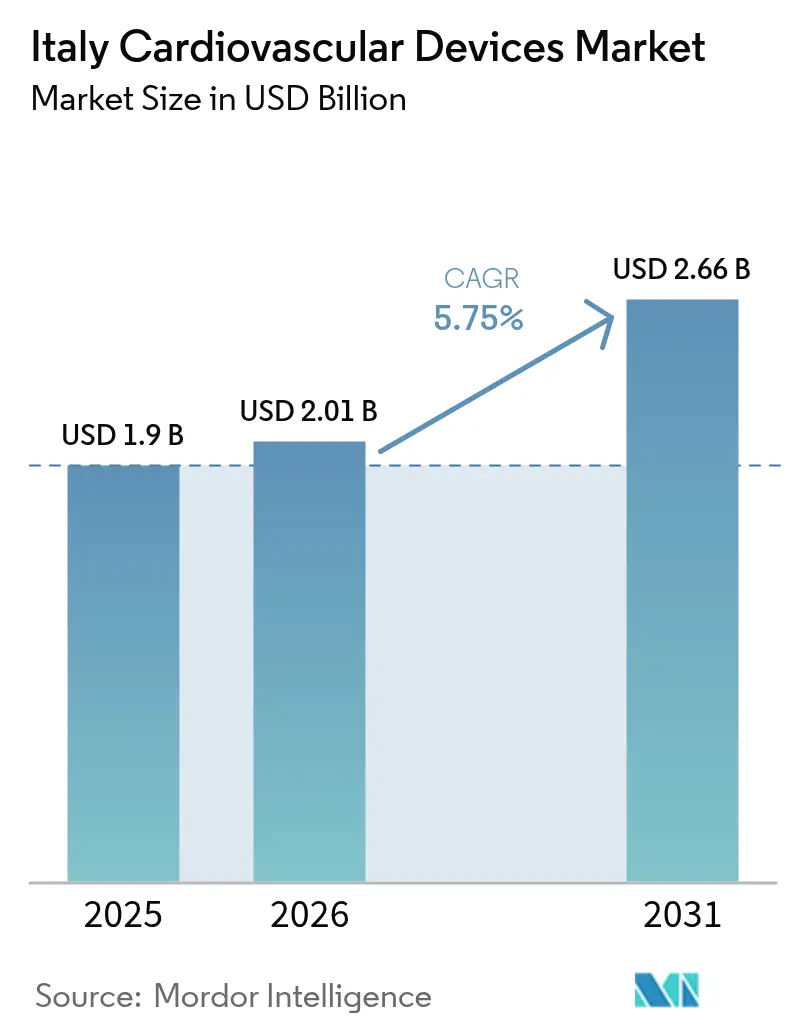

| Tamaño del mercado en el año base (2025) | 1.9 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.75% CAGR |

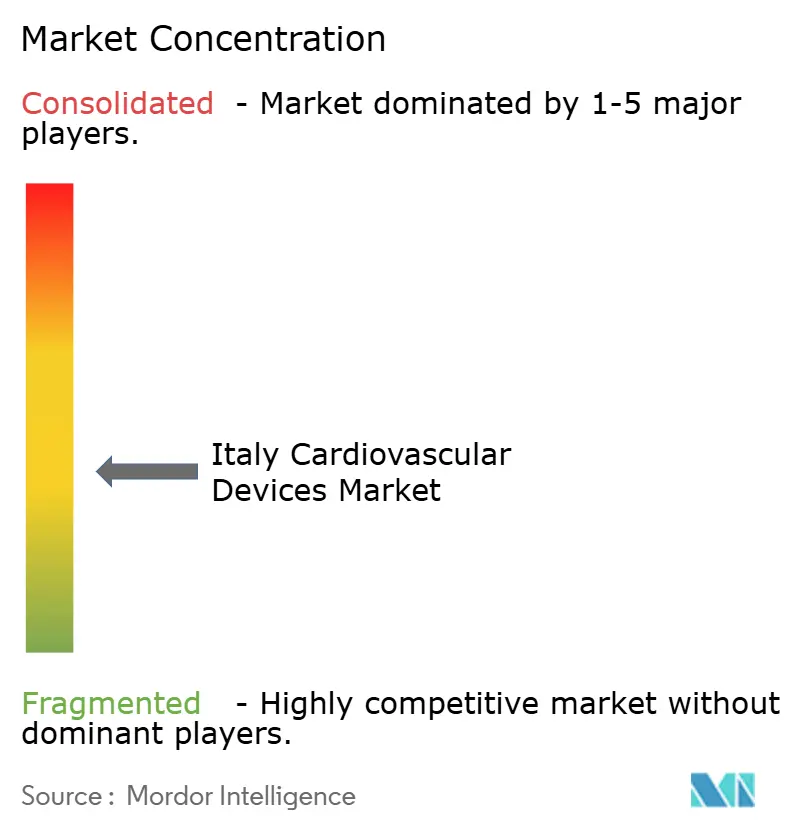

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Cardiovasculares en Italia por ���ϲ�����

Se espera que el tamaño del Mercado de Dispositivos Cardiovasculares en Italia crezca de USD 1,9 mil millones en 2025 a USD 2,01 mil millones en 2026 y se prevé que alcance USD 2,66 mil millones en 2031 a una CAGR del 5,75% durante 2026-2031. La expansión está respaldada por el envejecimiento de la población, las iniciativas de detección en etapas tempranas y la rápida adopción de tecnologías mínimamente invasivas. Las inversiones en el marco del Plan Nacional de Recuperación y Resiliencia están renovando el equipamiento hospitalario y ampliando el acceso a centros especializados, mientras que los cambios pospandemia hacia estancias más cortas y atención ambulatoria están impulsando la preferencia por soluciones portátiles y domiciliarias[1]Comisión Europea, "Plan de recuperación y resiliencia de Italia," commission.europa.eu. Al mismo tiempo, los límites de precios más estrictos sobre los implantes premium, combinados con la transición en curso hacia el Reglamento de Dispositivos Médicos de la Unión Europea, están reformulando las estrategias de comercialización y acelerando la consolidación en el mercado italiano de dispositivos cardiovasculares.

Conclusiones Clave del Informe

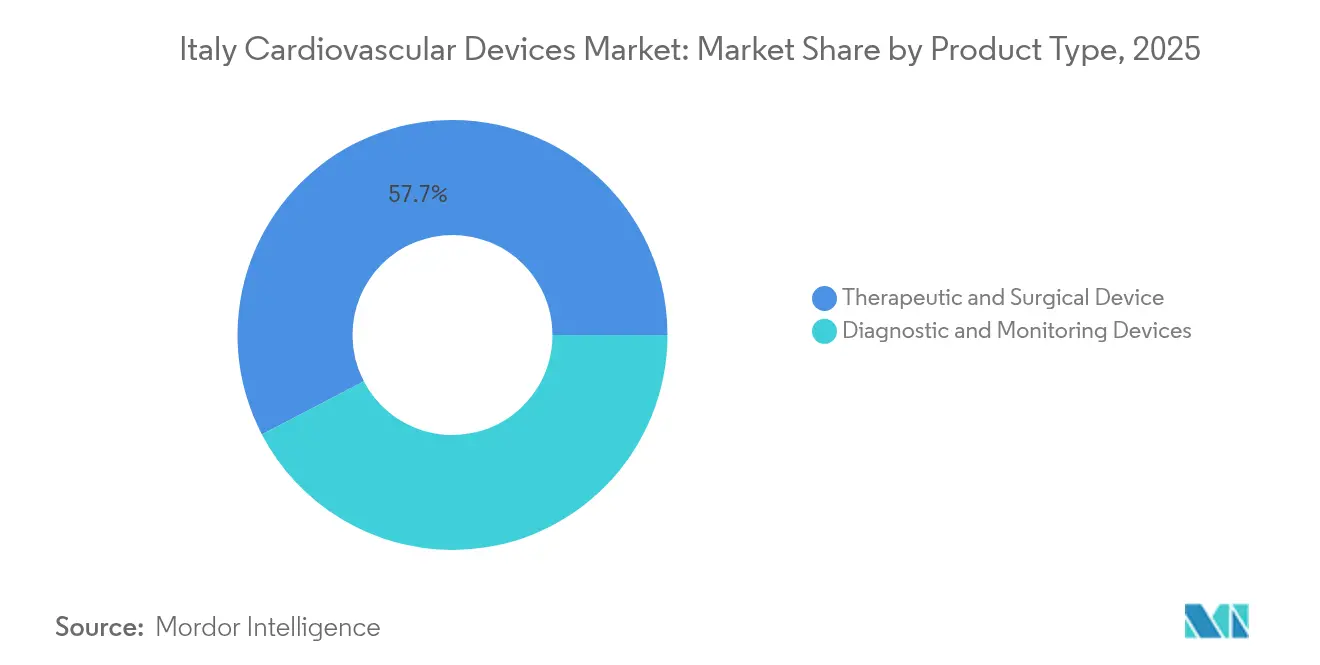

- Por tipo de dispositivo, los dispositivos terapéuticos y quirúrgicos lideraron con el 57,65% de la participación del mercado italiano de dispositivos cardiovasculares en 2025, mientras que se prevé que los dispositivos de diagnóstico y monitoreo se expandan a una CAGR del 5,98% hasta 2031.

- Por indicación, la enfermedad de la arteria coronaria capturó el 49,10% de la participación del tamaño del mercado italiano de dispositivos cardiovasculares en 2025; se proyecta que las aplicaciones para insuficiencia cardíaca crezcan a una CAGR del 7,04% entre 2026 y 2031.

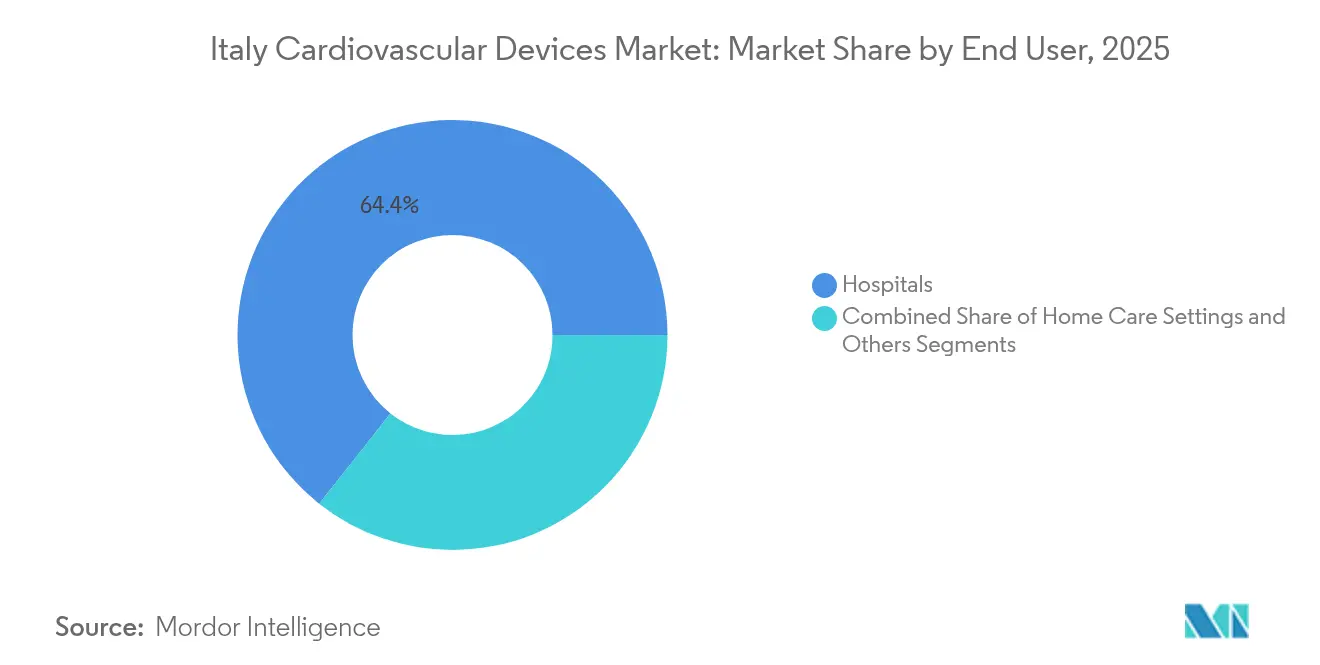

- Por usuario final, los hospitales representaron el 64,35% del tamaño del mercado italiano de dispositivos cardiovasculares en 2025, mientras que los entornos de atención domiciliaria avanzan a una CAGR del 6,66% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Cardiovasculares en Italia

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas nacionales de detección y aumento de los volúmenes de angiografía coronaria | +1.2% | Regiones del norte | Mediano plazo (2 a 4 años) |

| Incentivos gubernamentales para el reembolso anticipado de TAVI en el marco de los LEA | +1.5% | Centros urbanos | Corto plazo (≤ 2 años) |

| Aumento impulsado por el envejecimiento de la población en los procedimientos para la enfermedad arterial periférica | +0.8% | Regiones del sur | Largo plazo (≥ 4 años) |

| Expansión de centros cardiovasculares público-privados | +0.7% | Regiones del norte y del centro | Mediano plazo (2 a 4 años) |

| Rápidos avances tecnológicos y procedimientos mínimamente invasivos | +1.3% | Centros especializados a nivel nacional | Mediano plazo (2 a 4 años) |

| Adopción creciente de procedimientos cardíacos mínimamente invasivos | +0.3% | Regiones del sur | Mediano plazo (2 a 4 años) |

| Fuente: ���ϲ����� | |||

Programas Nacionales de Detección y Aumento de los Volúmenes de Angiografía Coronaria

La detección cardiovascular estructurada de Italia está descubriendo afecciones previamente no detectadas tanto en atletas como en personas mayores, generando una demanda constante de imágenes diagnósticas y herramientas basadas en catéteres. Los volúmenes de angiografía coronaria que disminuyeron durante la pandemia han vuelto a los niveles previos a la crisis, con angiografía posquirúrgica urgente ahora requerida en el 1,83% de los casos de cirugía cardíaca. Estos patrones están estimulando la inversión en plataformas de reserva fraccional de flujo, tomografía de coherencia óptica y ecocardiografía habilitada con inteligencia artificial que mejoran la evaluación de lesiones y acortan los tiempos de procedimiento. El mercado italiano de dispositivos cardiovasculares se beneficia a medida que los gestores de laboratorios de cateterismo hospitalario renuevan los inventarios para atender tanto casos rutinarios como de emergencia.

Incentivos Gubernamentales para el Reembolso Anticipado de TAVI en el Marco de los LEA

La inclusión de la Implantación de Válvula Aórtica por Catéter en los Niveles Esenciales de Asistencia ha reducido la estancia hospitalaria media de 7 a 5 días, ahorrando a los hospitales USD 565 por paciente y ampliando la elegibilidad de los pacientes. La financiación favorable, combinada con el perfil de pacientes de alto riesgo de Italia, está impulsando la adopción de válvulas de nueva generación autoexpandibles y expandibles con balón. Los fabricantes de dispositivos están respondiendo con sistemas de entrega de bajo perfil y materiales de valvas con mayor durabilidad, reforzando el impulso en el mercado italiano de dispositivos cardiovasculares.

Aumento Impulsado por el Envejecimiento de la Población en los Procedimientos para la Enfermedad Arterial Periférica

Con el 23,8% de los residentes con 65 años o más, Italia tiene una de las poblaciones más envejecidas de Europa [2]Eurostat, "Estructura de la Población y Envejecimiento," ec.europa.eu. La prevalencia de la enfermedad arterial periférica en personas con diabetes tipo 2 ha alcanzado el 19-22%. Las guías clínicas nacionales ahora priorizan la detección del índice tobillo-brazo y los dispositivos de protección embólica para reducir las complicaciones procedimentales. Estos cambios impulsan a los hospitales a ampliar los inventarios de stents cubiertos, balones recubiertos de fármacos y dispositivos de aterectomía, manteniendo al mercado italiano de dispositivos cardiovasculares en una sólida senda de crecimiento.

Rápidos Avances Tecnológicos y Procedimientos Mínimamente Invasivos

La cirugía robótica de válvula mitral ha reducido los costos totales de hospitalización en un 20% y ha permitido un alta más temprana en comparación con los enfoques mínimamente invasivos convencionales. La combinación de protocolos de Recuperación Mejorada tras la Cirugía con incisiones más pequeñas reduce aún más la duración de la estancia en un 21%. La inteligencia artificial ahora iguala a los ecocardiografistas expertos en la detección de anomalías del movimiento de la pared. En conjunto, estas innovaciones están inclinando la preferencia de los médicos hacia técnicas menos invasivas, reforzando bolsas de crecimiento de dos dígitos dentro del mercado italiano de dispositivos cardiovasculares.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de precios nacionales de Consip para stents y TAVI | −1.0% | A nivel nacional | Mediano plazo (2 a 4 años) |

| Retrasos en la recertificación bajo el Reglamento de Dispositivos Médicos de la UE | −1.2% | Fabricantes pequeños y medianos | Corto plazo (≤ 2 años) |

| Disparidades regionales en el acceso a dispositivos en hospitales públicos | −0.8% | Regiones del sur | Largo plazo (≥ 4 años) |

| Restricciones presupuestarias en el gasto público en salud | −0.7% | Regiones del norte y del centro | Mediano plazo (2 a 4 años) |

| Fuente: ���ϲ����� | |||

Límites de Precios Nacionales de Consip que Comprimen los Precios de Venta Promedio de Stents y TAVI

La autoridad de contratación italiana Consip impone precios máximos que han reducido los márgenes en stents liberadores de fármacos e implantes valvulares. Una licitación de 2024 adjudicada a un nuevo participante subrayó la intensificación de la competencia y la presión sobre los precios en TAVI. Los hospitales, reembolsados mediante grupos relacionados con el diagnóstico, buscan cada vez más ofertas de servicios agrupados que vinculen el suministro de dispositivos con los resultados clínicos. Por lo tanto, los fabricantes deben justificar el rendimiento con evidencia comparativa directa mientras revisan los términos contractuales, lo que frena el crecimiento inmediato de los ingresos en el mercado italiano de dispositivos cardiovasculares.

Retrasos en la Recertificación bajo el Reglamento de Dispositivos Médicos de la UE que Causan Escasez de �䲹��é�ٱ�����

Solo 8.120 de las solicitudes requeridas bajo el Reglamento de Dispositivos Médicos de la UE fueron presentadas a finales de 2024, dejando que miles de certificados heredados caducaran. Los hospitales italianos han reportado escasez intermitente de catéteres, lo que ha llevado a una sustitución urgente por importaciones de mayor precio. Los pequeños productores nacionales, que representan el 94% de las empresas de dispositivos del país, enfrentan elevados costos de documentación que posponen los ciclos de innovación. Estos factores reducen el crecimiento a corto plazo, aunque las empresas que completen la certificación están en posición de ganar participación en el mercado italiano de dispositivos cardiovasculares.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Dispositivos Terapéuticos Lideran en Ingresos

Los dispositivos terapéuticos y quirúrgicos representan el 57,65% del mercado italiano de dispositivos cardiovasculares, respaldados por volúmenes sostenidos de implantes de stents liberadores de fármacos, sistemas de manejo del ritmo cardíaco e Implantación de Válvula Aórtica por Catéter. Se proyecta que el tamaño del mercado italiano de dispositivos cardiovasculares para sistemas terapéuticos se expanda a una CAGR del 5,3 2Fuente: AdvaMed, "Índice Global de Retiro de Dispositivos Médicos," advamed.org 1Emergo by UL, "Encuesta sobre Organismos Notificados: Números de Certificación bajo el Reglamento de Dispositivos Médicos de la UE," emergobyul.com%, respaldado por las actualizaciones hospitalarias y el aumento de procedimientos impulsado por el envejecimiento. La demanda se inclina hacia plataformas que acortan el tiempo de procedimiento, como los balones de angioplastia de intercambio rápido y los dispositivos de cierre vascular de acceso único, que mejoran el rendimiento en los laboratorios de cateterismo con alta actividad.

Las soluciones de diagnóstico y monitoreo, a pesar de una base más pequeña, se prevé que aumenten a una CAGR del 5,98%. Las consolas de reserva fraccional de flujo, los escáneres de tomografía computarizada con sincronización electrocardiográfica y las suites de ecocardiografía con inteligencia artificial están experimentando el crecimiento más rápido a medida que los médicos buscan datos funcionales para perfeccionar los planes de tratamiento. Los monitores Holter portátiles y los monitores cardíacos insertables con seis años de duración de batería amplían aún más las capacidades de atención remota.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Indicación: La Insuficiencia Cardíaca Emerge como el Segmento de Mayor Crecimiento

La enfermedad de la arteria coronaria retiene el 49, 2Fuente: AdvaMed, "Índice Global de Retiro de Dispositivos Médicos," advamed.org 1Emergo by UL, "Encuesta sobre Organismos Notificados: Números de Certificación bajo el Reglamento de Dispositivos Médicos de la UE," emergobyul.com0% de la participación del mercado italiano de dispositivos cardiovasculares gracias a las consolidadas vías de detección y tratamiento. La angiografía coronaria por tomografía computarizada, recientemente validada como una alternativa no inferior a la angiografía invasiva en pacientes seleccionados, refuerza los estudios no invasivos.

Mientras tanto, el tamaño del mercado italiano de dispositivos cardiovasculares vinculado a las terapias para la insuficiencia cardíaca se está acelerando a una CAGR del 7,04%. Los programas de telemonitoreo que reducen las rehospitalizaciones están estimulando la adopción de cables equipados con sensores y centros de monitoreo remoto basados en algoritmos. En el ámbito del corazón estructural, los sistemas de reparación transcatéter de válvula mitral y tricúspide, como la plataforma PASCAL, están logrando un alto éxito clínico y ampliando los criterios de elegibilidad.

Por Usuario Final: Los Hospitales Dominan, la Atención Domiciliaria Gana Terreno

Los hospitales públicos absorben el 64,35% de la demanda de dispositivos, lo que refleja su papel en la cirugía compleja y las intervenciones agudas. La financiación del plan de recuperación de EUR 2Fuente: AdvaMed, "Índice Global de Retiro de Dispositivos Médicos," advamed.org 1Emergo by UL, "Encuesta sobre Organismos Notificados: Números de Certificación bajo el Reglamento de Dispositivos Médicos de la UE," emergobyul.com. 2Fuente: AdvaMed, "Índice Global de Retiro de Dispositivos Médicos," advamed.org 1Emergo by UL, "Encuesta sobre Organismos Notificados: Números de Certificación bajo el Reglamento de Dispositivos Médicos de la UE," emergobyul.com8 mil millones está destinada a la sustitución de equipos de capital obsoletos, garantizando ciclos de renovación constantes dentro del mercado italiano de dispositivos cardiovasculares. Los hospitales también se benefician de la estrecha colaboración con las sociedades nacionales de cardiología, que emiten actualizaciones de guías de adopción que influyen en los patrones de compra.

Sin embargo, los servicios integrados de atención domiciliaria son el canal de mayor crecimiento. El mercado italiano de dispositivos cardiovasculares registra ahora una demanda dinámica de esfigmomanómetros con Bluetooth, parches de ECG de una sola derivación y monitores de ritmo conectados a la nube que permiten a los cardiólogos ajustar la terapia de forma remota.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El norte de Italia capta la mayor parte del mercado italiano de dispositivos cardiovasculares, impulsado por densas redes de hospitales académicos y centros privados equipados para intervenciones avanzadas. Regiones como Lombardía y Emilia-Romaña albergan a los primeros adoptantes de plataformas de imágenes asistidas por inteligencia artificial y cirugía robótica, lo que refuerza la rotación de equipos premium.

El centro de Italia, anclado por el Lacio y la Toscana, está experimentando un aumento en la adquisición de dispositivos a medida que las asociaciones público-privadas financian quirófanos híbridos y programas de corazón estructural. Estos proyectos aprovechan las subvenciones del plan de recuperación para introducir modelos de servicios compartidos, ampliando así el acceso de los pacientes a procedimientos de vanguardia.

El sur de Italia continúa reportando perfiles de riesgo cardiovascular más elevados pero históricamente una menor utilización de dispositivos. Las asignaciones específicas del plan de recuperación para telemedicina y diagnóstico portátil están comenzando a cerrar las brechas, mientras que las redes nacionales de infarto agudo de miocardio con elevación del segmento ST promueven la adopción uniforme de protocolos para la intervención coronaria percutánea primaria. A medida que mejora la alfabetización digital, el mercado italiano de dispositivos cardiovasculares está preparado para un crecimiento superior al promedio en el sur, reduciendo las disparidades históricas.

Panorama Competitivo

Panorama Competitivo

Las multinacionales globales, incluidas Medtronic, Abbott, Boston Scientific y Edwards Lifesciences, ocupan posiciones de liderazgo en el mercado italiano de dispositivos cardiovasculares a través de carteras integrales y contratación basada en servicios. Sus estrategias giran cada vez más en torno a precios agrupados, soporte de terapia remota y análisis de datos que se alinean con los modelos de compra basados en valor. La reciente aprobación de la marca CE de la válvula Sapien 3 Ultra RESILIA demuestra la continua renovación de productos para combatir la compresión de precios.

Los fabricantes nacionales, principalmente pequeñas y medianas empresas, tienen éxito en hardware de nicho y componentes personalizados, aprovechando los vínculos clínicos locales y la creación rápida de prototipos. Los costos de cumplimiento del Reglamento de Dispositivos Médicos de la UE han llevado a algunos a buscar alianzas de distribución o a especializarse en dispositivos de bajo volumen y alta complejidad. El mercado italiano de dispositivos cardiovasculares registró 153 avisos de retiro en el cuarto trimestre de 2024, lo que subraya la estrecha vigilancia de los reguladores y la ventaja competitiva de los sistemas de calidad sólidos.

La victoria de SMT en la licitación nacional de TAVI desafía a los titulares al ofrecer a los hospitales con restricciones de costos un sistema de válvula alternativo. La integración planificada de JenaValve por parte de Edwards Lifesciences la posiciona para atender a pacientes con insuficiencia aórtica una vez que se materialice la aprobación de la UE. Boston Scientific introdujo el módulo de monitoreo térmico DIRECTSENSE para mejorar la precisión de la ablación en los laboratorios de electrofisiología.

Líderes de la Industria de Dispositivos Cardiovasculares en Italia

Abbott Laboratories

Boston Scientific Corporation

GE Healthcare

Medtronic PLC

Siemens Healthineers AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2024: SMT obtuvo una licitación nacional de dos años para suministrar el sistema Hydra TAVI a hospitales italianos.

- Marzo de 2024: Abbott recibió aprobación europea para su monitor cardíaco insertable Jot Dx con batería de seis años.

- Mayo de 2024: Abbott recibió aprobación europea para su monitor cardíaco insertable Jot Dx con batería de seis años.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio contabiliza todos los dispositivos de diagnóstico, monitorización, terapéuticos y quirúrgicos utilizados para detectar o tratar trastornos cardíacos y vasculares periféricos en pacientes italianos, incluidos monitores de ECG, sistemas de TC cardíaca y ultrasonido, centros de telemetría remota, stents, válvulas, marcapasos, desfibriladores cardioversores implantables, dispositivos de asistencia ventricular, injertos y catéteres de intervención.

Exclusión del alcance: Se excluyen los productos farmacéuticos, el software independiente sin componente de hardware y el equipo cardiovascular veterinario.

Descripción general de la segmentación

- Por Dispositivo

- Dispositivos de Diagnóstico y Monitoreo

- Sistemas de ECG

- Monitor Cardíaco Remoto

- Resonancia Magnética Cardíaca

- Tomografía Computarizada Cardíaca

- Ecocardiografía / Ultrasonido

- Sistemas de Reserva Fraccional de Flujo

- Dispositivos Terapéuticos y Quirúrgicos

- Stents Coronarios

- Stents Liberadores de Fármacos

- Stents Metálicos sin Recubrimiento

- Stents Biorreabsorbibles

- �䲹��é�ٱ�����

- �䲹��é�ٱ����� de Balón para Angioplastia Coronaria Transluminal Percutánea

- �䲹��é�ٱ����� de Ultrasonido Intravascular / Tomografía de Coherencia Óptica

- Manejo del Ritmo Cardíaco

- Marcapasos

- Desfibriladores Cardioversores Implantables

- Dispositivos de Terapia de Resincronización Cardíaca

- Válvulas Cardíacas

- Reemplazo / Implantación de Válvula Aórtica por Catéter

- Válvulas Mecánicas

- Válvulas Tisulares / Bioprotésicas

- Dispositivos de Asistencia Ventricular

- Corazones Artificiales

- Injertos y Parches

- Otros Dispositivos Quirúrgicos Cardiovasculares

- Stents Coronarios

- Dispositivos de Diagnóstico y Monitoreo

- Por Indicación

- Enfermedad de la Arteria Coronaria

- Arritmia

- Insuficiencia Cardíaca

- Enfermedad Cardíaca Valvular

- Por Usuario Final

- Hospitales

- Entornos de Atención Domiciliaria

- Otros

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor mantuvieron llamadas estructuradas con cardiólogos intervencionistas, gestores de laboratorios de cateterismo, responsables de adquisiciones y clínicos de atención domiciliaria en el Norte, Centro y Sur.

Estas discusiones validaron los precios de venta promedio, los ciclos de reemplazo y el impacto de los topes de precios de Consip.

Encuestas rápidas con distribuidores permitieron evaluar las brechas de suministro vinculadas a los retrasos en la recertificación EU-MDR.

Investigación documental

Comenzamos con archivos de procedimientos y mortalidad del ISTAT, Eurostat y el Ministerio de Salud italiano, combinados con registros de importaciones y exportaciones de UN Comtrade y aprobaciones de dispositivos registradas en EUDAMED.

Los conocimientos de la European Heart Network, los registros nacionales de cardiología y las revistas revisadas por pares dieron forma a las curvas de adopción.

Los conjuntos de datos de pago, principalmente D&B Hoovers para divisiones de empresas y Dow Jones Factiva para tendencias de precios, refinaron las asignaciones de ingresos.

Las fuentes mencionadas ilustran, sin agotar, nuestras fuentes documentales.

Dimensionamiento del mercado y previsión

Un modelo descendente reconstruyó la demanda a partir de los recuentos nacionales de procedimientos de angioplastia, válvulas y dispositivos de ritmo, combinados con ratios de penetración y combinación de dispositivos.

Las consolidaciones de proveedores y las verificaciones muestreadas de ASP × volumen proporcionaron una verificación de la realidad ascendente, cerrando las brechas visibles.

Los principales impulsores en la regresión multivariante incluyen el crecimiento de la población mayor de 65 años, la eliminación del retraso en cirugías electivas, la adopción de telemetría domiciliaria, los descuentos promedio de Consip y las variaciones euro-dólar.

Donde los datos primarios eran escasos, la sustitución conservadora ancló las estimaciones antes de la triangulación final.

Ciclo de validación de datos y actualización

Los resultados se someten a indicadores automáticos de varianza, revisión por pares y aprobación de nivel superior.

Los modelos se actualizan anualmente, con ajustes intermedios cuando las normas de reembolso, los retiros importantes o los shocks macroeconómicos alteran la demanda.

Por qué la línea de base de dispositivos cardiovasculares de Italia de Mordor merece confianza

Los valores publicados difieren porque las empresas segmentan el mercado, aplican tablas de precios únicas y actualizan los modelos en momentos distintos. Mostramos nuestro alcance, insumos y verificaciones para que los clientes puedan rastrear cada cifra.

Los principales impulsores de las brechas incluyen ciertos estudios que agrupan equipos de capital de imagen, otros que omiten el ECG de diagnóstico y la telemetría domiciliaria; algunos aún se basan en tipos de cambio de 2022 o ASP bloqueados, lo que distorsiona los totales.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 1.9 mil millones (2025) | ���ϲ����� | - |

| USD 2.0 mil millones (2024) | Regional Consultancy A | Incluye sistemas de imagen y contratos de servicio |

| €1.2 mil millones (2025) | Trade Journal B | Excluye diagnósticos, utiliza tipo de cambio fijo de 2022 |

| €1.5 mil millones (2023) | Global Consultancy C | Solo envíos de fábrica |

Estos contrastes demuestran que nuestro alcance disciplinado, las verificaciones multinivel y la actualización anual proporcionan una línea de base equilibrada y reproducible para una planificación confiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Dispositivos Cardiovasculares en Italia?

Se proyecta que el Mercado de Dispositivos Cardiovasculares en Italia registre una CAGR del 5,75% durante el período de pronóstico (2026-2031)

¿Quiénes son los actores clave en el Mercado de Dispositivos Cardiovasculares en Italia?

Abbott Laboratories, Boston Scientific Corporation, GE Healthcare, Medtronic PLC y Siemens Healthineers AG son las principales empresas que operan en el Mercado de Dispositivos Cardiovasculares en Italia.

¿Qué años cubre este Mercado de Dispositivos Cardiovasculares en Italia?

El informe cubre el tamaño histórico del Mercado de Dispositivos Cardiovasculares en Italia para los años: 2019, 2020, 2021, 2022, 2023, 2024 y 2025. El informe también pronostica el tamaño del Mercado de Dispositivos Cardiovasculares en Italia para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: