Tamaño y cuota del mercado de racks para centros de datos de Israel

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

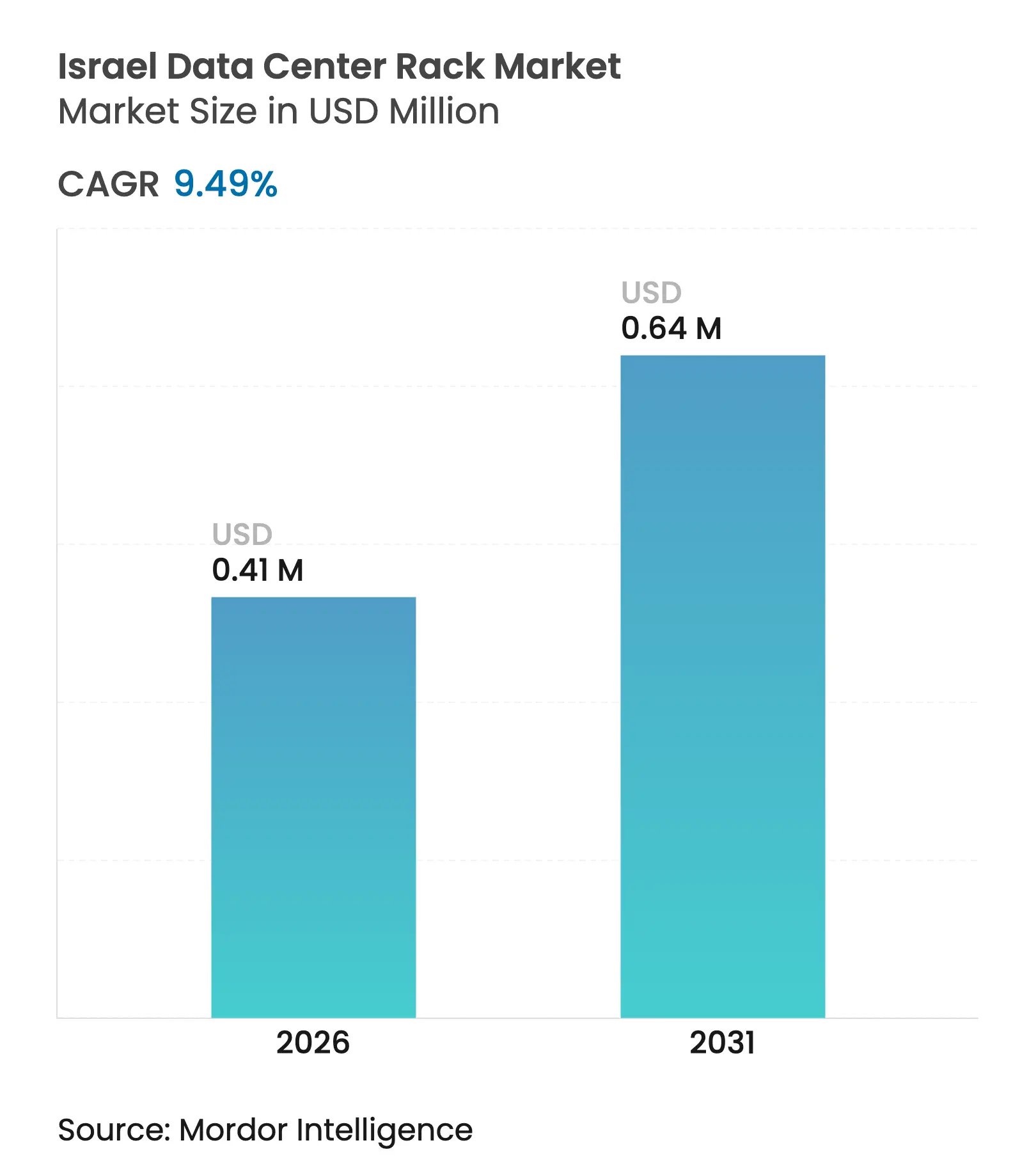

| Tamaño del Mercado (2026) | 0.41 Millones de dólares |

| Tamaño del Mercado (2031) | 0.64 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.49% CAGR |

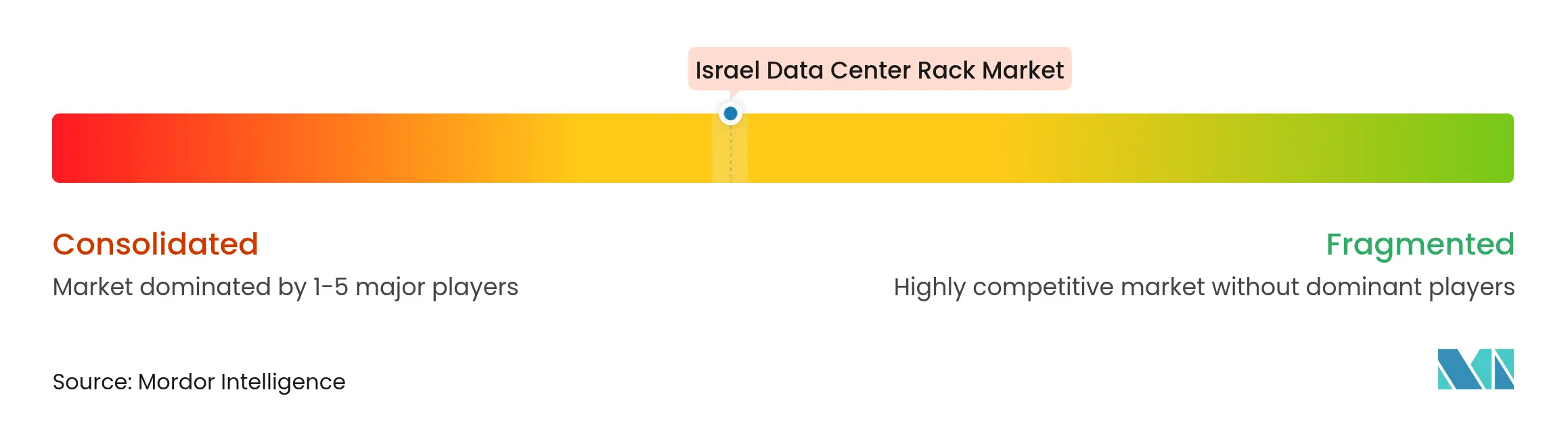

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de racks para centros de datos de Israel por ���ϲ�����

Se espera que el tamaño del mercado de racks para centros de datos de Israel crezca de USD 0,37 millones en 2025 a USD 0,41 millones en 2026 y se prevé que alcance USD 0,64 millones en 2031 a una CAGR del 9,49% durante el período 2026-2031. La expansión de las instalaciones de hiperescala, el rápido crecimiento de las cargas de trabajo de inteligencia artificial y las nuevas rutas de cables submarinos consolidan la posición de Israel como centro de interconexión regional. Las entradas de capital de riesgo en empresas emergentes de IA/ML, los mandatos de nube soberana y la construcción de instalaciones subterráneas sostienen una demanda resiliente de racks, mientras que los códigos de diseño sísmico y los objetivos de eficiencia energética orientan las elecciones de materiales y configuración. Los proveedores que pueden entregar gabinetes de alta densidad preparados para refrigeración líquida con certificaciones sísmicas verificadas cuentan con una clara ventaja competitiva.

Conclusiones clave del informe

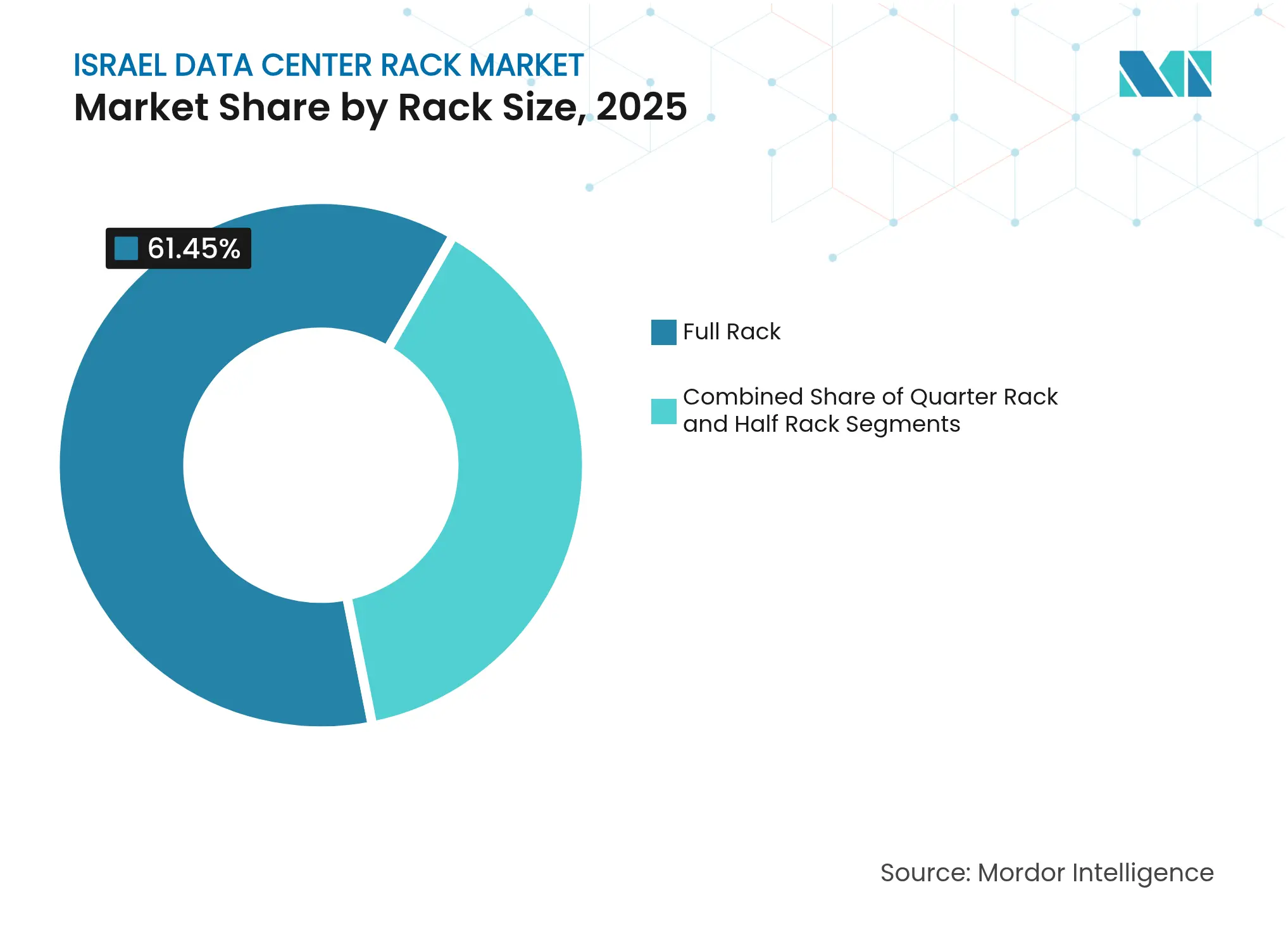

- Por tamaño de rack, las configuraciones de rack completo representaron el 61,45% de la cuota del mercado de racks para centros de datos de Israel en 2025 y avanzan a una CAGR del 10,25% hasta 2031.

- Por altura de rack, el segmento de 42U lideró con una cuota de ingresos del 52,10% en 2025; la categoría de 48U registra el crecimiento más rápido con una CAGR del 9,64% hasta 2031.

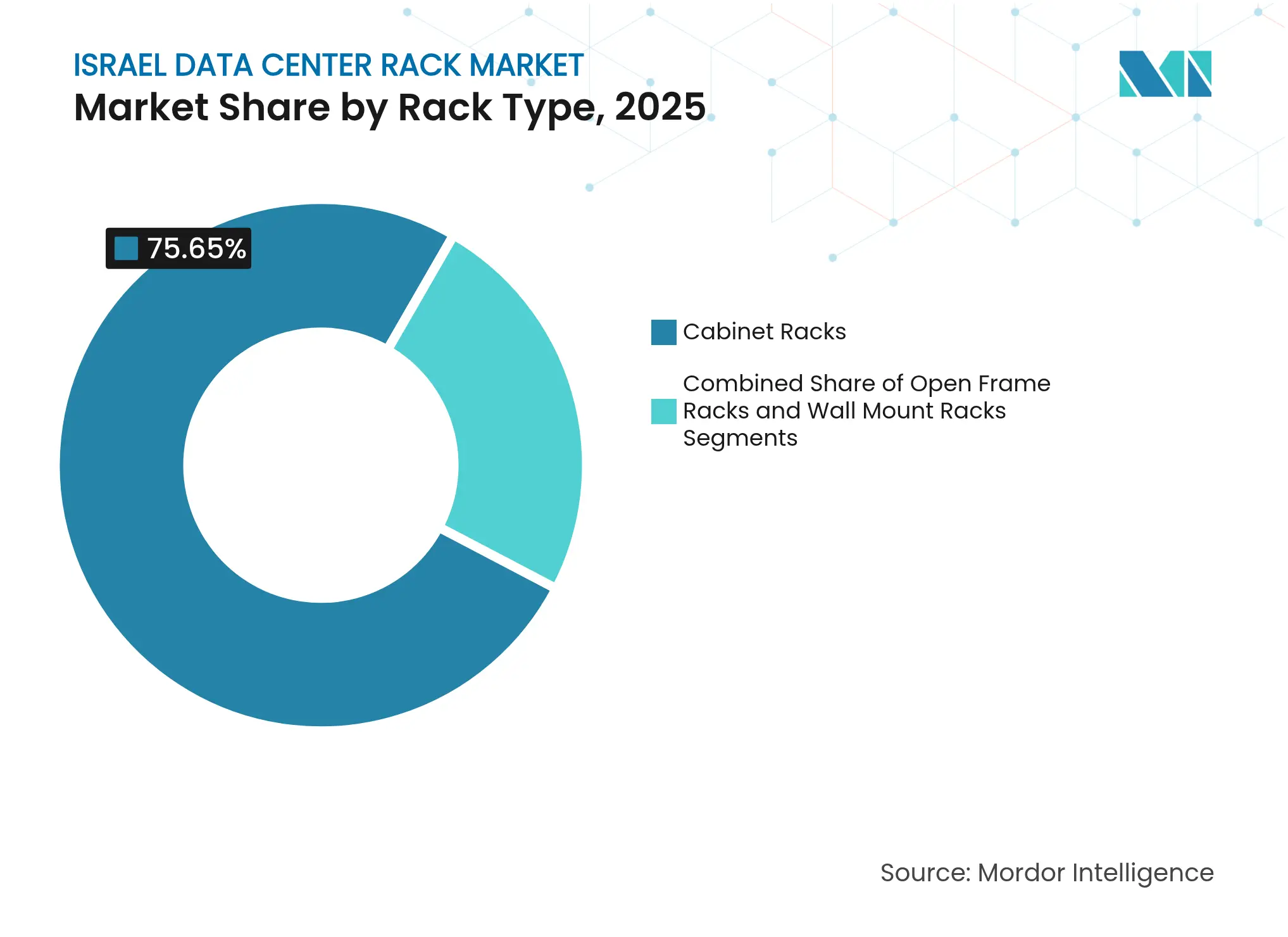

- Por tipo de rack, los sistemas de gabinete representaron el 75,65% del tamaño del mercado de racks para centros de datos de Israel en 2025, con una expansión a una CAGR del 10,72% hasta 2031.

- Por tipo de centro de datos, los sitios de colocación capturaron el 54,85% de la cuota de implementación en 2025, mientras que las instalaciones de hiperescala/nube registran la CAGR más alta del 11,05% hasta 2031.

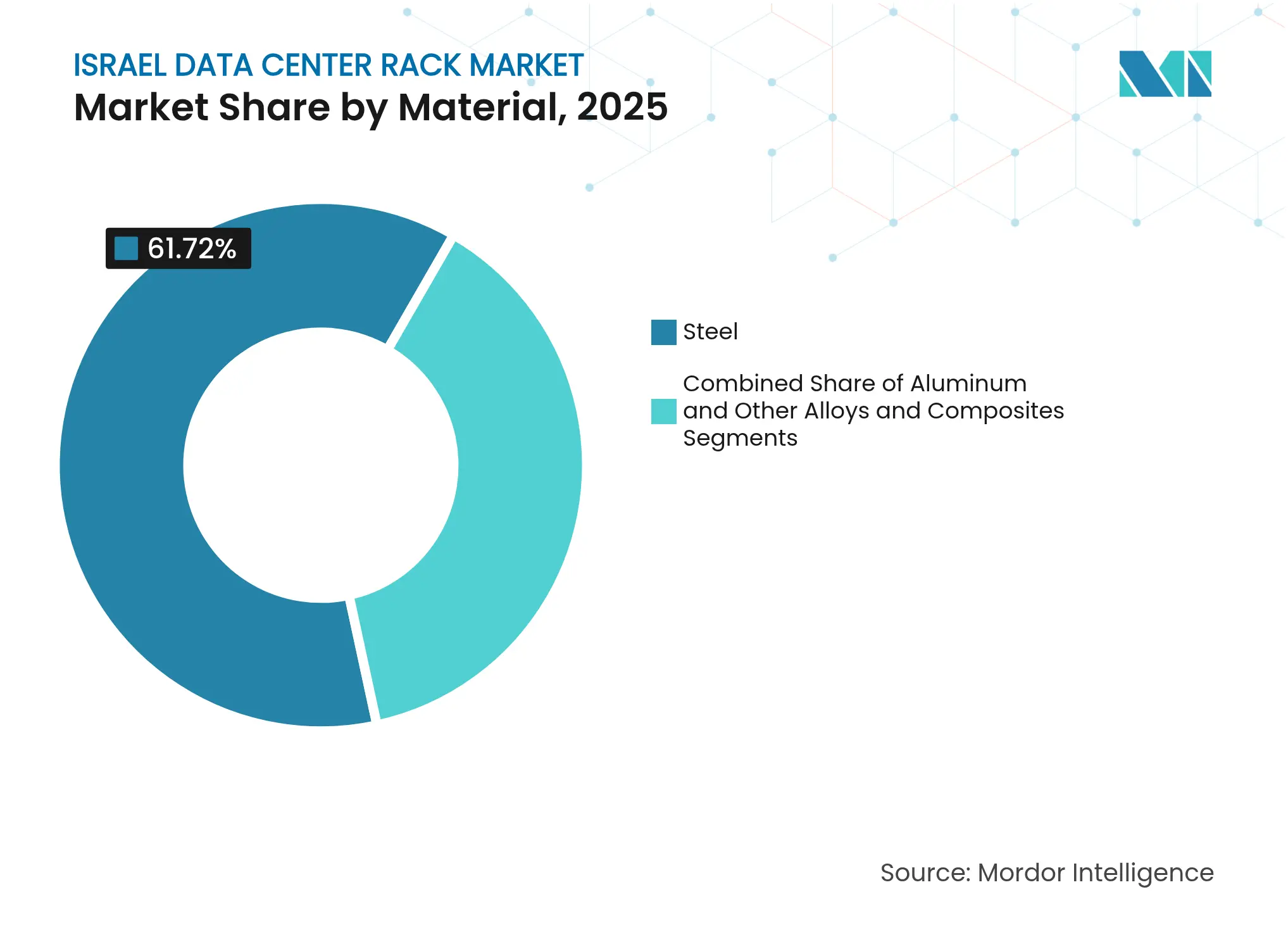

- Por material, los marcos de acero dominaron con una cuota del 61,72% en 2025; los racks de aluminio crecen más rápidamente con una CAGR del 9,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de racks para centros de datos de Israel

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente implementación de instalaciones de hiperescala y colocación | +2.1% | Nacional, área metropolitana de Tel Aviv y Negev | Mediano plazo (2-4 años) |

| Programas de digitalización del sector público con enfoque en la nube | +1.8% | Gobierno y defensa a nivel nacional | Largo plazo (≥ 4 años) |

| Fuerte financiación de capital de riesgo para empresas emergentes de IA/ML israelíes | +1.7% | Corredor Tel Aviv-Jerusalén, Haifa | Corto plazo (≤ 2 años) |

| Aumento de las densidades de potencia de racks (>20 kW) en laboratorios de I+D militar | +1.4% | Instalaciones de defensa, centro de Israel | Mediano plazo (2-4 años) |

| Implementación de centros de datos de borde a lo largo de corredores 5G | +1.2% | Nodos urbanos y de tránsito | Mediano plazo (2-4 años) |

| Auge de la demanda europea de baja latencia a través de nuevos cables submarinos | +1.0% | Estaciones de aterrizaje costeras | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Creciente implementación de instalaciones de hiperescala y colocación

Los principales proveedores de nube están escalando de forma agresiva: Oracle está construyendo un sitio subterráneo de nueve plantas diseñado para 500 a 1.000 racks por fase. La región Azure de Microsoft y la próxima zona de AWS siguen una trayectoria similar, cada una generando pedidos masivos de gabinetes estandarizados que cumplen estrictos requisitos sísmicos y de seguridad. El operador local MedOne invirtió USD 270 millones en dos nuevas salas subterráneas, especificando gabinetes con clasificación sísmica para cargas que superan los 20 kW. Los grandes ciclos de compra repetitivos fomentan un volumen predecible para los proveedores que pueden certificar racks para refrigeración líquida y resistencia a explosiones.

Programas de digitalización del sector público con enfoque en la nube

El Proyecto Nimbus obliga a los hiperescaladores a alojar cargas de trabajo sensibles en suelo israelí, impulsando una adquisición sostenida de racks de nivel gabinete seguros con blindaje electromagnético. La agenda de investigación cuántica del Ministerio de Defensa exige gabinetes a medida que gestionan las vibraciones y las interferencias de radiofrecuencia.[1]Ministerio de Defensa,"Unidad de Infraestructura de Investigación y Tecnología,"mod.gov El centro cuántico de tres sistemas de Quantum Machines utiliza marcos personalizados que integran líneas criogénicas y cumplen los controles de acceso de instalaciones clasificadas.

Fuerte financiación de capital de riesgo para empresas emergentes de IA/ML israelíes

La Serie E de USD 540 millones de Cyera y la Serie B de USD 44 millones de Speedata ilustran la profundidad de capital que permite a las empresas emergentes reservar espacios de múltiples racks en las etapas tempranas de su crecimiento. El rápido aumento de personal y el crecimiento del entrenamiento de modelos significan que estas empresas a menudo duplican la cantidad de racks en 12 meses, favoreciendo los diseños de gabinetes modulares que aceptan kits de bus de alimentación incrementales.

Auge de la demanda europea de baja latencia a través de nuevos cables submarinos

La ruta Blue-Raman reduce la latencia entre Asia y Europa y canaliza nuevo tráfico a través de los puntos de aterrizaje israelíes.[2]Submarine Networks, "Descripción general del sistema de cable Blue-Raman," submarinenetworks.com Los operadores amplían sus instalaciones costeras y realizan pedidos anticipados de racks de aluminio resistentes a la corrosión para acortar los ciclos de construcción.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~)% de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Rápida transición hacia sistemas de blade de alta densidad y sistemas convergentes | -1.9% | Centros tecnológicos, Tel Aviv y Haifa | Corto plazo (≤ 2 años) |

| Disponibilidad limitada de terreno y energía en el área metropolitana de Tel Aviv | -1.6% | Gran Tel Aviv | Largo plazo (≥ 4 años) |

| Las estrictas especificaciones de resiliencia sísmica elevan los costos | -1.3% | A nivel nacional, zonas de alto riesgo | Mediano plazo (2-4 años) |

| Largos plazos de aduana para acero importado y accesorios | -1.0% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Rápida transición hacia sistemas de blade de alta densidad y sistemas convergentes

La adopción de cadenas de racks refrigeradas por agua de 1 MW por parte de los hiperescaladores condensa el cómputo en menos marcos, reduciendo la demanda de unidades brutas incluso cuando los presupuestos de energía aumentan. Empresas emergentes como CogniFiber impulsan aceleradores fotónicos que necesitan menos posiciones U, reforzando la tendencia de densificación.

Disponibilidad limitada de terreno y energía en el área metropolitana de Tel Aviv

La escasez de bienes raíces y los cuellos de botella en la red eléctrica ralentizan las construcciones en terrenos vírgenes, impulsando a los operadores hacia sitios periféricos como el proyecto de la mina Timna cerca de Eilat.[3]Avi Bar-Eli, "El proyecto del centro de datos de la mina Timna obtiene aprobación," globes.co.il La distancia de los clusters de demanda incrementa la latencia, lo que complica la planificación de capacidad para los proveedores de racks.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tamaño de rack: la adopción de rack completo escala con la intensidad de la IA

Las unidades de rack completo representaron el 61,45% de la cuota del mercado de racks para centros de datos de Israel en 2025 y encabezan una CAGR del 10,25%, siendo la columna vertebral del mercado de racks para centros de datos de Israel. El tamaño del mercado de racks para centros de datos de Israel para las implementaciones de rack completo representó USD 0,23 millones en 2025, aumentando con las fases de hiperescala que especifican gabinetes de 42 a 52U cargados a 25 kW. Los laboratorios de defensa y las granjas de GPU eligen estos marcos por el espacio para el cableado y los colectores de líquido. Los formatos de rack de cuarto y rack medio sirven a refugios de borde y laboratorios de pymes, pero rara vez cumplen con los umbrales térmicos de 20 kW. Los proveedores se diferencian a través de sistemas de rieles sin herramientas y contenedores integrados en fábrica que reducen la mano de obra en el sitio. Las restricciones surgen en torno a los espacios libres de los ascensores en los sitios subterráneos, donde los marcos desmontables o los diseños soldados en dos partes ganan preferencia.

La demanda de segunda ola dependerá de los clústeres de inferencia de IA en el comercio minorista, el transporte y la salud. Los integradores esperan que los envíos de rack completo alcancen las 5.800 unidades para 2030, reflejando el papel de Israel como banco de pruebas para servicios de IA generativa. Los proveedores que precargan paneles de disyuntores y barras de distribución de corriente continua envían más rápido que los competidores que dependen del ensamblaje en campo. Los racks completos de aluminio ganan terreno donde se aplican límites de masa sísmica, reduciendo el peso en un 25% mientras se mantiene la rigidez torsional.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por altura de rack: el estándar de 42U sigue siendo dominante mientras el de 48U gana terreno

La especificación de 42U controló el 52,10% de los ingresos en 2025, sustentando la interoperabilidad entre múltiples proveedores que los equipos de TI corporativos valoran. Representa décadas de stock de accesorios de rieles y perfiles de refrigeración probados, anclando la adquisición en el mercado de racks para centros de datos de Israel. Los marcos de 48U más altos se expanden a una CAGR del 9,64% a medida que los operadores con escasez de terreno comprimen la capacidad.

Los operadores que adaptan sótanos de aparcamientos adoptan marcos de 48U junto con intercambiadores de calor de puerta trasera para recuperar losetas de suelo sin nuevas enfriadoras. Sin embargo, surgen desafíos en la gestión del cableado una vez que las estrategias de llenado hasta la cima elevan las densidades de los haces. Los proveedores responden con canaletas verticales y conductos de dedos giratorios. Las alturas ≥52U aparecen en las modernizaciones de centrales de telecomunicaciones; sin embargo, los límites de ascensores y pórticos frenan su adopción.

Por tipo de rack: los sistemas de gabinete dominan en implementaciones sensibles a la seguridad

Los gabinetes (cerrados) acumularon una cuota del 75,65% en 2025 y crecen a una CAGR del 10,72%, reflejando la cultura de seguridad del mercado de racks para centros de datos de Israel. Sus puertas con llave, paneles con juntas y mallas de atenuación de radiofrecuencia satisfacen las auditorías gubernamentales y bancarias. Los racks de marco abierto persisten en salas de máquinas controladas donde el acceso rápido al cableado supera los riesgos de manipulación, pero rara vez superan las inspecciones de SCIF. Las variantes de montaje en pared dan servicio a los puntos de presencia de borde en las carreteras, enviándose en kits de montaje plano que se adaptan a conmutadores de 19 pulgadas y microservidores 1U.

Los proveedores de gabinetes ahora precombinan paneles en blanco y entradas con cepillo para proteger el flujo de aire. La demanda de equipos de TI con respiración lateral genera huellas más profundas de 1.200 mm y tasas de perforación de puertas que superan el 80% de área abierta. Las puertas de materiales mixtos con esqueletos de acero revestidos con pieles de aluminio reducen el peso de la puerta y el estrés en las bisagras, una conveniencia clave para las salas subterráneas con pasillos estrechos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de centro de datos: la colocación lidera, pero la hiperescala acelera más rápido

Las instalaciones de colocación albergaron el 54,85% de los racks instalados en 2025, reflejando el vibrante ecosistema de empresas emergentes de Israel que valora la flexibilidad de capital. Sin embargo, las construcciones de hiperescala/nube registran la CAGR más pronunciada del 11,05%, impulsando el mercado de racks para centros de datos de Israel a medida que Microsoft, AWS y Oracle contratan cargas completas de trenes de gabinetes idénticos por fase de construcción. Se proyecta que el tamaño del mercado de racks para centros de datos de Israel para los segmentos de hiperescala supere los USD 0,28 millones para 2031, vinculado a al menos cuatro nuevas zonas de disponibilidad.

Las empresas mantienen salas locales para cargas de trabajo sensibles a la latencia o clasificadas, optando a menudo por marcos sísmicos especializados. Los contenedores de borde proliferan a lo largo de los corredores 5G, cada uno integrando de ocho a doce gabinetes oscilantes de 20U que soportan aplicaciones de computación de borde móvil. Los proveedores de racks que se asocian con fabricantes de centros de datos modulares penetran pronto en este nivel emergente de usuarios finales.

Por material: el acero mantiene la mayoría mientras el aluminio avanza rápidamente

Los marcos de acero representaron el 61,72% de los envíos en 2025 gracias a su bajo costo y elasticidad que cumple con el código sísmico SII 413. Sin embargo, el aluminio registra una CAGR del 9,96% gracias al ahorro de peso que reduce los izajes con grúa en los pozos subterráneos. Donde las densidades de cobre aumentan, la conductividad térmica del aluminio disipa los gradientes de puntos calientes, haciéndolo popular para los enfriadores de puerta trasera.

Emergen diseños híbridos en los que los pilares de acero proporcionan la resistencia estructural de carga, mientras que las paredes laterales de aluminio disipan el calor. El acero galvanizado con recubrimiento en polvo sigue siendo excelente para el blindaje electromagnético, requerido en las salas SCIF de defensa. Los choques en la cadena de suministro, principalmente el embargo turco, impulsan la adquisición de acero nacional, pero los prolongados retrasos aduaneros hacen del aluminio extruido localmente una alternativa ágil.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

La actividad del mercado de racks para centros de datos de Israel se concentra a lo largo de la costa de Tel Aviv, donde los inquilinos financieros, de nube y de medios de comunicación se ubican conjuntamente a milisegundos entre sí. Los sitios de aterrizaje de cables costeros anclan ahora búnkeres construidos con un propósito específico que envían tráfico de baja latencia a Europa a través de la ruta de fibra Blue-Raman, reforzando la demanda interna de racks. La saturación de capacidad y los obstáculos de zonificación empujan las nuevas salas hacia el sur, en dirección al Negev; la conversión de la mina Timna cerca de Eilat ejemplifica este cambio, combinando túneles recuperados con fibra de 400 G y campos solares de alta irradiancia.

Los arcos del norte alrededor de Haifa aprovechan los grupos de talento universitario y los parques de investigación. Los proyectos de defensa cerca de las bases de Zikim y Palmachim adoptan micrositios dispersos, cada uno pidiendo lotes limitados de gabinetes con clasificación de búnker contra bombas. Las localidades de Jerusalén en el interior, aunque con restricciones de energía, albergan instalaciones de archivo nacional que requieren estabilidad térmica a largo plazo. En conjunto, estos compromisos regionales diversifican el mercado de racks para centros de datos de Israel, mitigando la congestión de instalaciones en la red metropolitana de Dan.

Panorama competitivo

Los fabricantes de equipos originales globales Schneider Electric, Vertiv y Rittal ofrecen amplios catálogos y pilas integradas de potencia y refrigeración que resuenan con los compradores de hiperescala. Dominan los acuerdos globales que superan los 1.000 racks, pero los especialistas locales compensan la escala con agilidad. CPI-Electra fabrica marcos de acero en Tel Aviv, reduciendo los plazos de entrega a dos semanas frente al ciclo de importación de ocho semanas. Amcor Enclosures incorpora aisladores sísmicos y deflectores de explosión en las entradas de cables adaptados para licitaciones de defensa.

La diferenciación tecnológica lidera la estrategia. Chatsworth Products comercializa gabinetes de chimenea pasiva que recuperan el 30% de la capacidad de refrigeración y capturan contratos de borde en refugios de telecomunicaciones. Rittal pilota enfriadores de fluido de puerta trasera con una calificación de 40 kW que se instalan en los marcos TS IT existentes, resultando atractivos para proyectos de actualización limitados por la capacidad de las enfriadoras. Vertiv combina barras de distribución de alimentación y sistemas de alimentación ininterrumpida a nivel de fila dentro de su línea de racks VR para ganar concursos de velocidad de implementación.

Líderes de la industria de racks para centros de datos de Israel

Eaton Corporation

Schneider Electric SE

Vertiv Group Corp.

Rittal GmbH & Co. KG

nVent Electric PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Cyera aseguró USD 540 millones en financiación Serie E, duplicando su valoración a USD 6.000 millones y apuntando a una expansión triple de los ingresos.

- Junio de 2025: Speedata cerró una Serie B de USD 44 millones para finalizar su Unidad de Procesamiento Analítico para la aceleración en centros de datos.

- Junio de 2025: MIND recaudó USD 30 millones en Serie A para escalar su plataforma de prevención de pérdida de datos nativa de IA en cientos de miles de endpoints.

- Mayo de 2025: REplace atrajo USD 2,1 millones para avanzar en su motor de IA para la selección de sitios basada en energías renovables.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Definimos el mercado israelí de bastidores para centros de datos como los ingresos anuales generados por la venta e instalación de nuevos armarios para equipos de 19 pulgadas, bastidores abiertos y armarios murales que alojan físicamente servidores, almacenamiento y equipos de red dentro de los centros de datos comerciales o empresariales israelíes.

Los racks usados o reacondicionados, los armarios de laboratorio no informáticos y las carcasas de contenedores modulares quedan fuera de nuestro ámbito de aplicación.

������Գٲ�����ó��

- Por tamaño de rack

- Rack de cuarto

- Rack medio

- Rack completo

- Por altura de rack

- 42U

- 45U

- 48U

- Otras alturas (52U y personalizadas)

- Por tipo de rack

- Racks de gabinete (cerrado)

- Racks de marco abierto

- Racks de montaje en pared

- Por tipo de centro de datos

- Instalaciones de colocación

- Centros de datos de proveedores de servicios en la nube e hiperescala

- Empresarial y borde

- Por material

- Acero

- Aluminio

- Otras aleaciones y compuestos

Metodología de investigación detallada y validación de datos

Investigación primaria

Para verificar los resultados secundarios, los analistas de Mordor entrevistaron a ingenieros de diseño de instalaciones, responsables locales de colocación y jefes de compras de organizaciones de nube, BFSI y defensa de Tel Aviv, Haifa y Be'er Sheva. Las conversaciones aclararon los recuentos típicos de bastidores por MW, los materiales preferidos, los cambios en los plazos de entrega y los ciclos de actualización previstos, lo que nos permitió afinar los ratios de utilización y las curvas de precios.

Investigación documental

Nuestros analistas empezaron con datos macroeconómicos y sectoriales de dominio público. Fuentes como la Oficina Central de Estadística de Israel, los códigos de importación de centros de datos del Ministerio de Comunicaciones, los boletines de tráfico de la Asociación de Internet de Israel y los registros de cortes del Uptime Institute nos ayudaron a calibrar las tendencias de crecimiento y densidad del stock instalado. Los informes 10-K de las empresas, los informes de los inversores y las declaraciones de permisos de construcción de los operadores de hiperescala añadieron pistas sobre la demanda a nivel micro. También recurrimos a plataformas de pago, Dow Jones Factiva para las noticias sobre gasto de capital y D&B Hoovers para los rangos de envío de los proveedores, con el fin de cotejar los grupos de ingresos y los precios medios de venta. Las fuentes enumeradas son ilustrativas; muchas referencias adicionales apoyaron la recopilación y validación de datos.

Dimensionamiento y previsión del mercado

Empezamos con una construcción descendente. Los valores de importación y producción se alinean con los ASP medios de los bastidores para recrear los volúmenes de envío anuales, que luego se asignan a las tasas de utilización prevalecientes para llegar a los ingresos. Una serie de comprobaciones ascendentes, muestreos de proveedores y cálculos de precio x volumen del canal, validan y ajustan los totales antes de la aprobación final. Entre las variables clave del modelo se incluyen las adiciones de capacidad de hiperescala, los coeficientes de rack por MW, los movimientos de los precios del acero, los cambios en la combinación de alturas de rack y la penetración de la carga de trabajo en la nube. Las proyecciones a cinco años emplean un suavizado exponencial combinado con una regresión multivariante sobre esas variables, y los ajustes de escenarios sugeridos por los principales encuestados cubren la adopción de la alta densidad y el riesgo de la cadena de suministro.

Ciclo de validación y actualización de datos

Los resultados se someten a análisis de anomalías, revisiones por parte de expertos y comprobaciones de desviaciones frente a los nuevos datos de importación, licitación y puesta en servicio de las instalaciones. Los informes se actualizan anualmente; los acontecimientos importantes, como una construcción a hiperescala de más de 10 MW, provocan una actualización provisional para que los clientes reciban la última visión del mercado.

Por qué el bastidor del centro de datos israelí de Mordor destaca por su fiabilidad

Las estimaciones publicadas difieren porque las empresas eligen cestas de productos, hipótesis de precios o cadencias de actualización diferentes.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 0,37 MILLONES DE USD (2025) | Inteligencia de Mordor | - |

| 0,32 MILLONES DE USD (2024) | Consultoría regional A | Excluye las estanterías de aluminio y de altura personalizada; año base de moneda más antigua. |

| 150 MILLONES DE USD (2025) | Diario profesional B | Los bastidores se convierten en armarios completos de distribución de energía e incluyen pedidos más amplios de Oriente Próximo reservados en Israel |

Las diferencias se derivan principalmente de la ampliación u omisión del alcance, los agresivos aumentos de ASP y las actualizaciones poco frecuentes. Al fijar un límite de producto claro, combinar datos comerciales descendentes con comprobaciones de canal ascendentes y actualizar las cifras cada año, Mordor proporciona a los responsables de la toma de decisiones una línea de base equilibrada y transparente que pueden rastrear y replicar con confianza.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de racks para centros de datos de Israel?

El mercado se sitúa en USD 0,41 millones en 2026 y se proyecta que alcance USD 0,64 millones en 2031.

¿A qué velocidad crece el mercado de racks para centros de datos de Israel?

El mercado avanza a una tasa de crecimiento anual compuesta del 9,49% hasta 2031.

¿Qué configuración de rack tiene la mayor cuota en Israel?

Las unidades de rack completo ostentan una cuota de mercado del 61,45% y también registran la CAGR más rápida del 10,25%.

¿Por qué los racks de gabinete (cerrado) son tan prevalentes en Israel?

Los sistemas de gabinete dominan con una cuota del 75,65% porque satisfacen los estrictos requisitos de seguridad y control ambiental del país.

Última actualización de la página el: