Tamaño y �ʲ����پ������貹����ó�� del Mercado de Circuitos Integrados

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

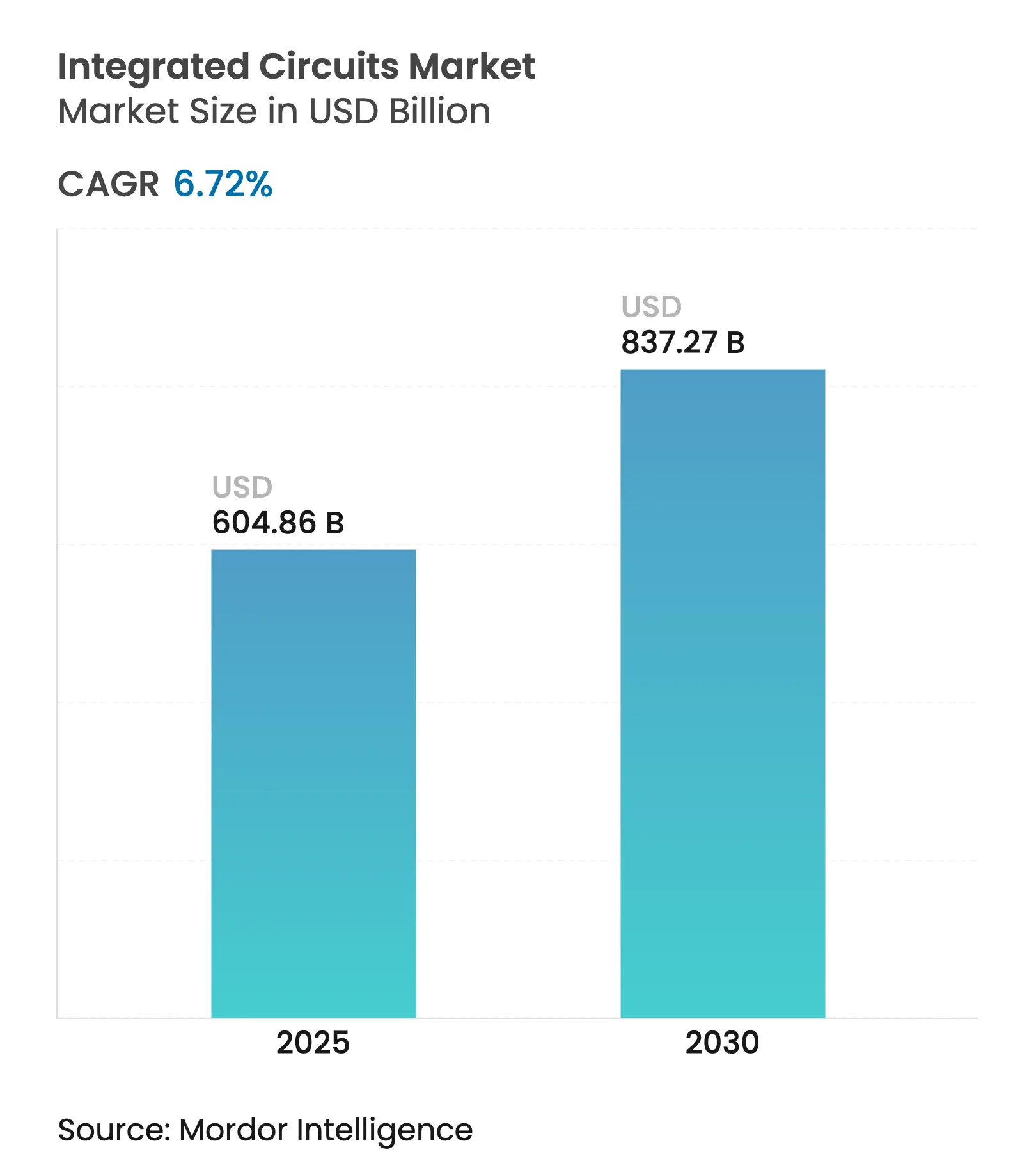

| Tamaño del Mercado (2025) | 604.86 Mil millones de dólares |

| Tamaño del Mercado (2030) | 837.27 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.72% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | ��������-�ʲ���í�ھ����� |

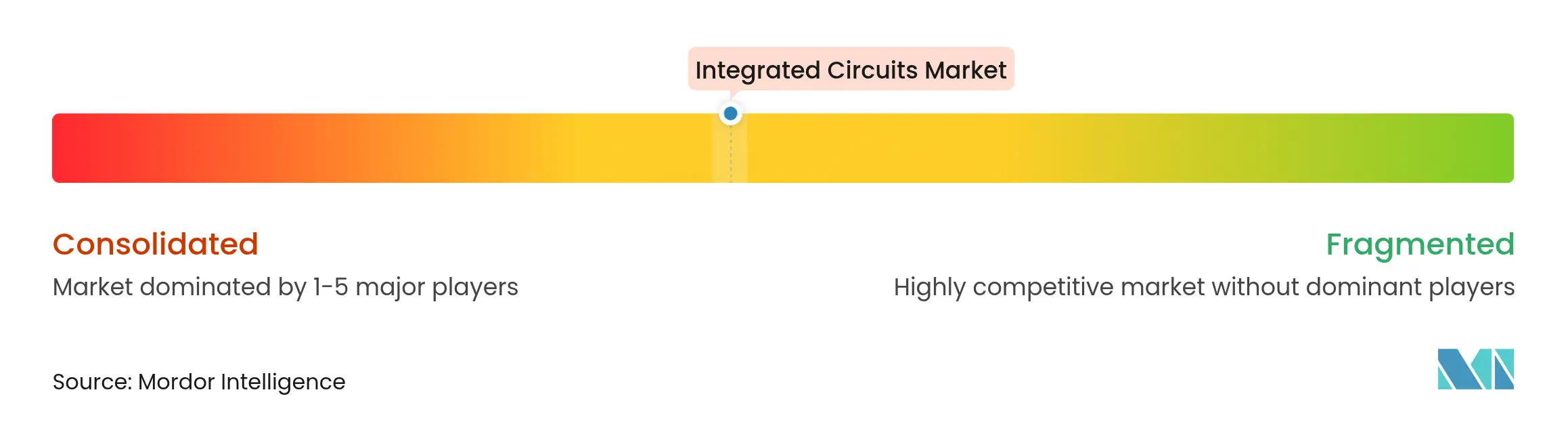

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Circuitos Integrados por ���ϲ�����

El tamaño del mercado de circuitos integrados se situó en 604,86 mil millones de USD en 2025 y se prevé que alcance los 837,27 mil millones de USD en 2030, avanzando a una CAGR del 6,72%. Los vendedores están pivotando desde la electrónica de consumo tradicional hacia la computación optimizada para IA, los vehículos electrificados y el empaquetado de nodos avanzados que incrementan el valor por oblea. La demanda de memoria de alto ancho de banda (HBM) y GPU para IA está tensionando la capacidad en las fundiciones de vanguardia, mientras que la Ley CHIPS y otros incentivos similares están redibujando el mapa global de inversiones. La electrificación automotriz está duplicando el contenido de semiconductores por vehículo e impulsando la innovación en dispositivos de potencia, mientras que los programas de soberanía en Estados Unidos y Europa están ampliando las instalaciones de fabricación domésticas. La resiliencia de la cadena de suministro se ha convertido en un diferenciador competitivo a medida que los controles de exportación reconfiguran los flujos de equipos y fomentan la diversificación regional.

Conclusiones Clave del Informe

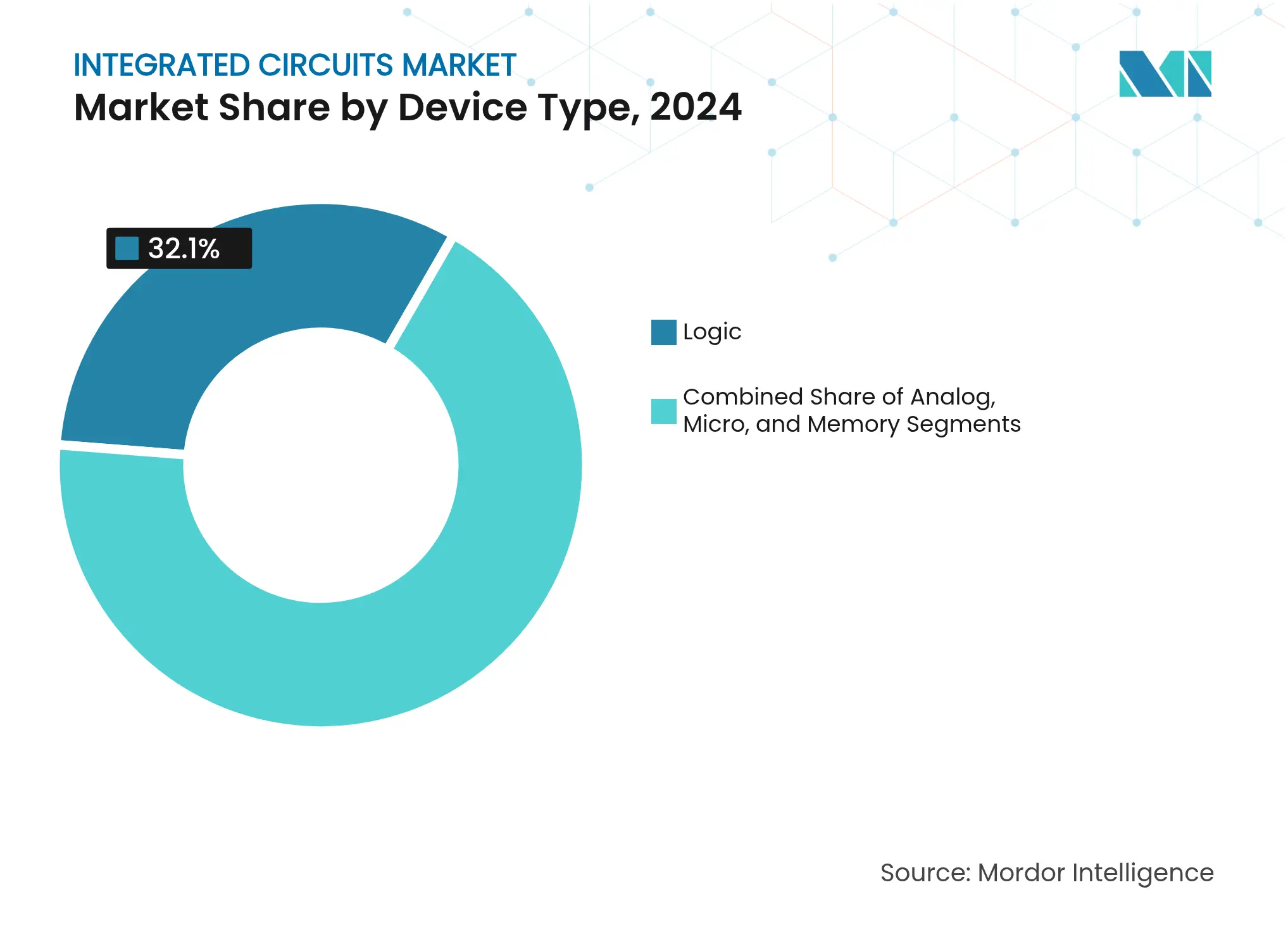

- Por tipo de dispositivo, los CI ��ó��������s representaron el 32,1% de la participación del mercado de circuitos integrados en 2024, mientras que se proyecta que los CI de Memoria registren una CAGR del 12,2% hasta 2030.

- Por tipo de producto, los CI de propósito general representaron el 60,3% de los ingresos en 2024; se prevé que los CI de aplicación específica se expandan a una CAGR del 8,7% hasta 2030.

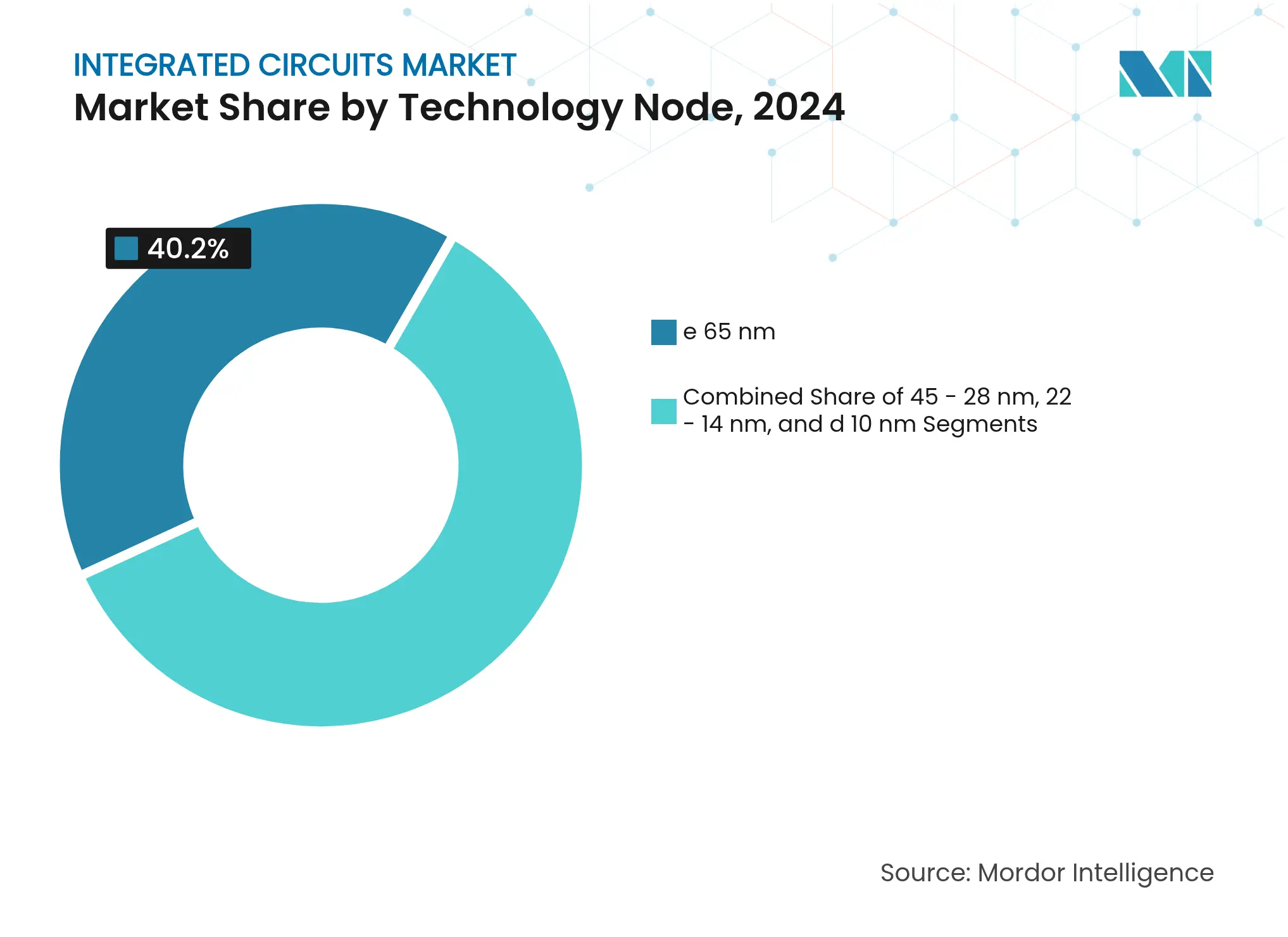

- Por nodo tecnológico, los dispositivos de ≥ 65 nm lideraron con una participación del 40,2%, mientras que se prevé que la clase de ≤ 10 nm crezca a una CAGR del 12,1%.

- Por tamaño de oblea, las obleas de 300 mm dominaron con una participación del 72,4% en 2024; las de 450 mm son las de mayor crecimiento con una CAGR del 17,6%.

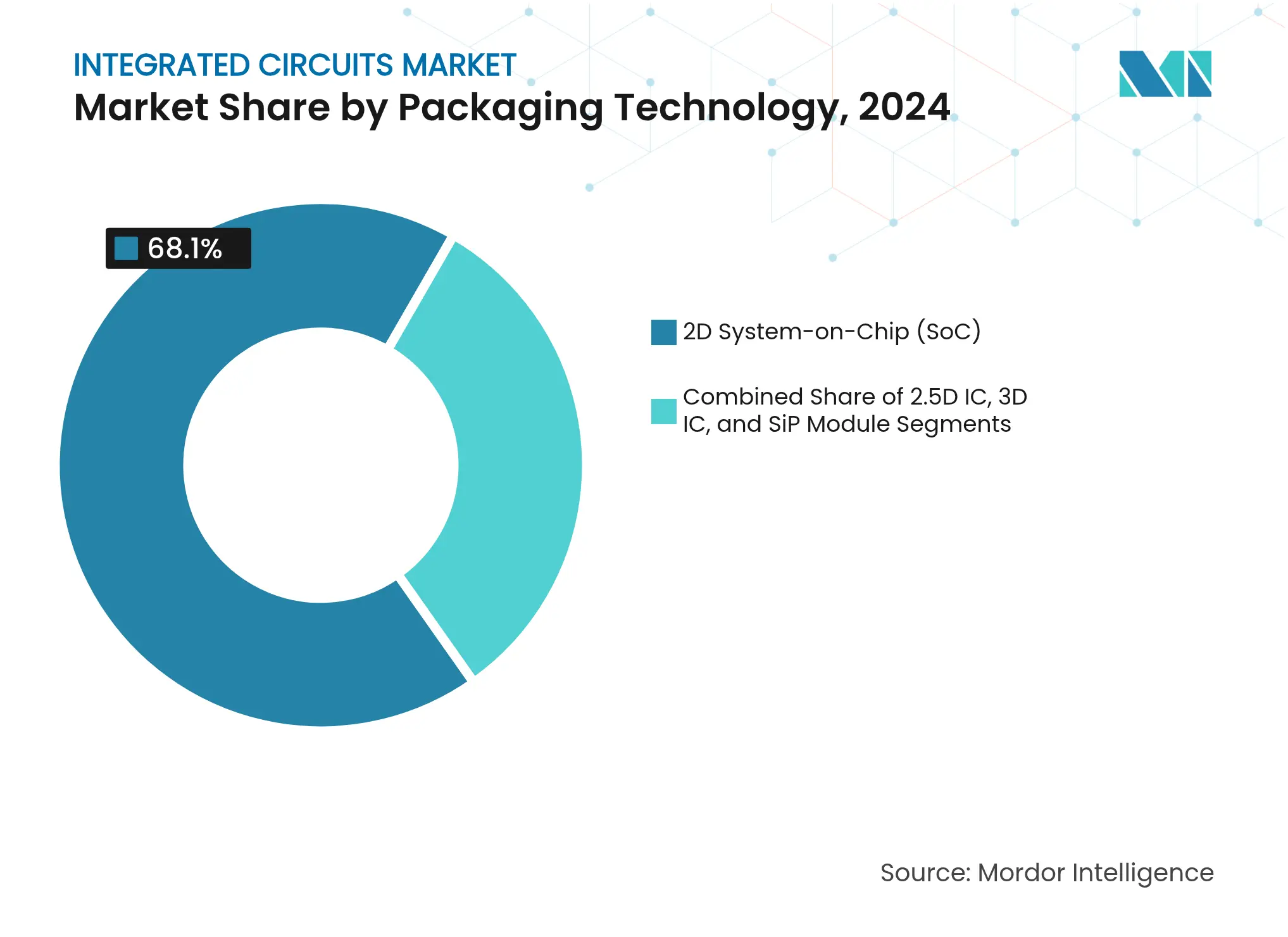

- Por empaquetado, los diseños de sistema en chip 2D retuvieron el 68,1% de participación; las arquitecturas de CI 3D avanzan a una CAGR del 14,4%.

- Por usuario final, la electrónica de consumo representó el 34,5% del tamaño del mercado de circuitos integrados en 2024, mientras que el sector automotriz está preparado para una CAGR del 10,8% hasta 2030.

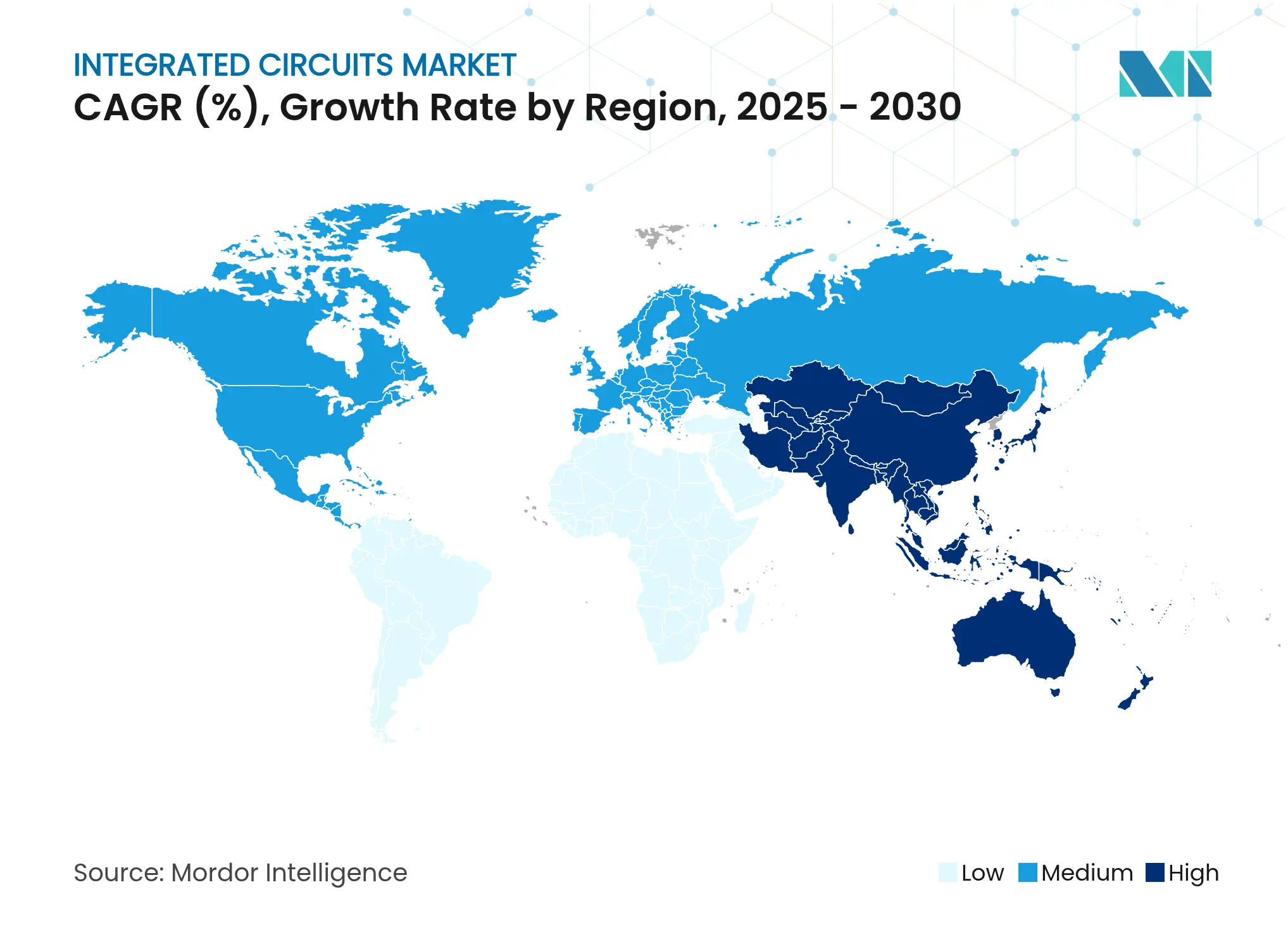

- Por geografía, ��������-�ʲ���í�ھ����� capturó el 63,2% de la participación en ingresos en 2024 y se proyecta que crezca a una CAGR del 8,1% hasta 2030.

Tendencias e Información del Mercado Global de Circuitos Integrados

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aceleración de los lanzamientos de procesadores de centros de datos optimizados para IA en América del Norte y China | +2.8% | América del Norte y China; efecto secundario en APAC | Corto plazo (≤ 2 años) |

| Las hojas de ruta de electrificación y ADAS están aumentando el contenido de CI por vehículo para los OEM globales | +1.9% | Global; ganancias tempranas en Europa, América del Norte, China | Mediano plazo (2-4 años) |

| La Ley CHIPS y actos de soberanía similares están desencadenando expansiones de fundiciones de miles de millones de dólares en EE. UU. y la UE | +1.4% | EE. UU. y UE: beneficios indirectos para aliados | Largo plazo (≥ 4 años) |

| La complejidad del módulo de banda base 5G/6G y el front-end de RF impulsa la demanda de CI de señal mixta en Asia | +1.2% | Núcleo APAC; efecto secundario en telecomunicaciones globales | Mediano plazo (2-4 años) |

| El crecimiento de las actualizaciones de IoT industrial impulsa el consumo de CI analógicos de alta fiabilidad en Europa | +0.8% | Europa y América del Norte; mercados emergentes | Mediano plazo (2-4 años) |

| La creciente adopción de arquitecturas de chiplet y empaquetado avanzado está mejorando el valor por oblea | +1.1% | Global, liderado por �ղ�����á�� y Corea | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Aceleración de los lanzamientos de procesadores de centros de datos optimizados para IA en América del Norte y China

Los hiperescaladores ampliaron la demanda de sistemas de IA, desplazando la combinación hacia GPU de alto rendimiento, aceleradores personalizados y pilas HBM. Las GPU de generación Blackwell de NVIDIA y las Instinct MI300 de AMD ampliaron la densidad de cómputo al tiempo que impulsaron los requisitos de ancho de banda de memoria basada en TSV. Las fundiciones en �ղ�����á�� y Corea alargaron los plazos de entrega de CoWoS y FOWLP, lo que impulsó adiciones de capacidad y nuevas asociaciones de sustratos. Los proveedores de nube como Amazon y Microsoft avanzaron con silicio personalizado para reducir el costo de inferencia por vatio, intensificando la migración hacia diseños de aplicación específica. Las expansiones de fábricas en América del Norte y los créditos fiscales favorables comprimieron el tiempo de comercialización para nuevos componentes de IA, manteniendo un sólido flujo de pedidos hasta 2026.

Las hojas de ruta de electrificación y ADAS aumentan el contenido de CI por vehículo para los OEM globales

Los vehículos eléctricos de batería y las funciones de asistencia al conductor de Nivel 2 o superior han elevado la demanda de silicio en los dominios de potencia, detección y cómputo. El valor promedio del presupuesto de semiconductores por automóvil superó los 900 USD en 2025 y está en camino de alcanzar los 1.200 USD en 2030.[1]Economic Times, "El costo de los chips semiconductores por vehículo se duplicará a 1.200 USD en 2030," indiatimes.com El cambio hacia arquitecturas zonales impulsó la adopción de controladores de dominio centralizados que requieren memoria de alta densidad y SerDes de alta velocidad. Infineon, NXP y STMicroelectronics profundizaron las inversiones en MOSFET de carburo de silicio y MCU automotrices de 28 nm para capturar los sockets de la próxima generación de trenes de potencia eléctricos. La preferencia de los OEM por controladores seguros y actualizables de forma inalámbrica ha convertido las certificaciones de seguridad funcional y los nodos de proceso de larga vida en necesidades estratégicas para los proveedores.

La Ley CHIPS y actos de soberanía similares desencadenan expansiones de fundiciones de miles de millones de dólares en EE. UU. y la UE

Las subvenciones gubernamentales y los créditos fiscales a la inversión aceleraron la construcción de nuevas fábricas en Arizona, Ohio, Idaho y Sajonia. TSMC comprometió más de 65.000 millones de USD en tres instalaciones en Arizona para suministrar obleas de 2 nm y 3 nm localmente. Micron asignó 50.000 millones de USD para capacidad avanzada de DRAM y NAND en Idaho y Nueva York, con el objetivo de alcanzar una participación del 10% de EE. UU. en memoria de vanguardia para 2035. En Europa, onsemi seleccionó la República Checa para una planta de carburo de silicio verticalmente integrada de 2.000 millones de USD, apoyando los objetivos regionales de electrificación. Estos programas tienen como objetivo mitigar el riesgo geopolítico, acortar las cadenas de suministro y fomentar una fuerza laboral calificada en semiconductores durante la próxima década.

La complejidad del módulo de banda base 5G/6G y el front-end de RF impulsa la demanda de CI de señal mixta en Asia

La transición hacia 5G-Avanzado y los primeros prototipos de 6G impulsó a los fabricantes de teléfonos inteligentes y a los OEM de redes a integrar más filtros, sintonizadores y amplificadores de potencia. Qualcomm amplió su cartera de front-end de RF hacia los segmentos automotriz e industrial, aprovechando plataformas de conectividad integradas. Las casas de diseño en �ղ�����á��, India y Corea del Sur aumentaron los volúmenes de amplificadores de potencia de GaAs y GaN para satisfacer los requisitos de radio MIMO masivo. Los despliegues de acceso inalámbrico fijo en Europa y América del Norte impulsaron la demanda de soluciones ASIC de banda base de proveedores fabless asiáticos. Los chipsets de cliente Wi-Fi 7 entraron en producción piloto, creando pedidos incrementales para obleas de señal mixta de 28 nm en fundiciones chinas continentales.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Los plazos de entrega de herramientas de litografía EUV (> 18 meses) limitan la aceleración de capacidad por debajo de 7 nm | −1.8% | Global, concentrado en fundiciones avanzadas | Mediano plazo (2-4 años) |

| Los crecientes costos de conjuntos de máscaras de nodos avanzados (> 0,6 millones de USD) disuaden los tape-outs de nuevas empresas | −1.2% | Global; impacta fuertemente a las nuevas empresas fabless | Largo plazo (≥ 4 años) |

| Los controles de exportación entre EE. UU. y China restringen el suministro de EDA y equipos a las fundiciones chinas | −1.5% | China: impacto secundario en las cadenas de suministro globales | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Los plazos de entrega de herramientas de litografía EUV (> 18 meses) limitan la aceleración de capacidad por debajo de 7 nm

Los limitados espacios de envío de ASML para sistemas EUV de Alta-NA restringieron las hojas de ruta de las fundiciones, obligando a los clientes de múltiples fábricas a priorizar la asignación hacia nodos insignia. Los precios de los equipos superiores a 360 millones de USD por escáner elevaron los índices de intensidad de capital y extendieron los horizontes de retorno de la inversión. TSMC, Samsung e Intel optimizaron las flotas EUV existentes mediante una mayor utilización de obleas por día, pero el suministro incremental quedó rezagado frente a la creciente demanda de lógica de IA. El retraso en las películas protectoras de próxima generación y la infraestructura de máscaras agravó el cuello de botella, obligando a algunas casas de diseño a realizar tape-outs en nodos maduros para productos intermedios.

Los controles de exportación entre EE. UU. y China restringen el suministro de EDA y equipos a las fundiciones chinas

El endurecimiento de la Regla de Producto Directo Extranjero por parte de Washington en diciembre de 2024 limitó el flujo de equipos avanzados de grabado, deposición y software de diseño hacia China, ralentizando la migración doméstica por debajo de los 14 nm. En respuesta, los fabricantes de herramientas chinos aceleraron la localización, mientras que Pekín emitió prohibiciones de exportación sobre compuestos de galio y germanio críticos para la producción de semiconductores compuestos. Los clientes de fundiciones chinas de primer nivel redirigieron algunos pedidos a fundiciones locales, pero persistieron las brechas en inspección óptica de back-end y litografía de alta velocidad. Las empresas multinacionales con fábricas en China comenzaron a planificar contingencias para el abastecimiento dual en Corea y naciones de la ASEAN, aumentando la complejidad operativa y los amortiguadores de inventario.

Análisis de Segmentos

Por Tipo de Dispositivo: La memoria supera a la lógica en las necesidades de ancho de banda para IA

Los ingresos de los CI de Memoria se expandieron más rápido que cualquier otra categoría, ya que los clústeres de entrenamiento de IA requirieron pilas HBM más amplias y mayores densidades de DDR5. Los CI ��ó��������s aún generaron el mayor volumen de ventas en 2024 gracias a la demanda de CPU, GPU y SoC en sistemas de consumo e industriales. Sin embargo, se proyecta que el tamaño del mercado de circuitos integrados para memoria se expanda a una CAGR del 12,2%, subrayando el pivote estratégico hacia arquitecturas centradas en datos. Los proveedores invirtieron en DRAM 3D con unión híbrida para minimizar la altura del paquete al tiempo que aumentaban el ancho del canal, permitiendo que los aceleradores de próxima generación alimenten eficientemente miles de núcleos de cómputo. Los dispositivos analógicos adyacentes de gestión de energía experimentaron un crecimiento colateral, garantizando rieles de voltaje estables para la jerarquía de memoria más densa.

Las categorías de segundo nivel, incluidos los CI de cadena de señal analógica y los microcontroladores, siguieron siendo indispensables para las tareas de control de borde y motor en la automatización automotriz y de fábricas. Los microcontroladores de IA en el borde que incorporan aceleradores de redes neuronales encontraron adopción en sensores inteligentes que demandaban baja latencia y eficiencia de batería. Aunque más cíclicos por naturaleza, estos dispositivos proporcionan resiliencia al mercado general de circuitos integrados durante las caídas en teléfonos inteligentes o PC.

Por Tipo de Producto: Los ASIC personalizados desplazan algunos volúmenes de propósito general

En 2024, los CI de propósito general representaron el 60,3% de las ventas debido a su ubicuidad en muchos sectores verticales. Sin embargo, la búsqueda de eficiencia específica por carga de trabajo por parte de los hiperescaladores impulsó los CI de aplicación específica hacia una CAGR del 8,7% hasta 2030. Cada acelerador personalizado ajustado para inferencia de transformadores o seguridad de redes reemplazó múltiples procesadores estándar, reduciendo el consumo de energía en los bastidores. La participación del mercado de circuitos integrados para componentes de aplicación específica aumentó más marcadamente en las construcciones de centros de datos en la nube que valoran la latencia predecible sobre la flexibilidad multiusuario. Los proveedores respondieron con plataformas de chiplet configurables que acortan el tiempo hasta el tape-out mientras preservan la diferenciación arquitectónica.

Los procesadores de propósito general continuaron evolucionando extensiones de conjuntos de instrucciones, jerarquías de caché y unidades vectoriales para contrarrestar los chips especializados. Su enorme escala de envíos mantuvo saludables los volúmenes de inicio de obleas en 5 nm y 3 nm, sustentando las economías de escala para las fundiciones. Los ecosistemas emergentes de RISC-V añadieron competencia, ofreciendo diseños libres de licencias que fomentan la autosuficiencia regional, particularmente en Asia.

Por Nodo Tecnológico: Los nodos de ≤ 10 nm ofrecen liderazgo en rendimiento

Las fundiciones aumentaron los presupuestos de capital para migrar los productos premium de dispositivos móviles y centros de datos a 3 nm e inferiores, incluso cuando los procesos de ≥ 65 nm manejaban aplicaciones de alto volumen y sensibles al costo. La clase de ≥ 65 nm siguió siendo el mayor contribuyente de ingresos en 2024 debido a su longevidad en controladores de potencia, automotrices y de pantalla. No obstante, se proyecta que el nivel de ≤ 10 nm registre una CAGR del 12,1%, reflejando el sostenido apetito por el escalado de densidad de transistores para soportar cargas de trabajo de IA. Se espera que el tamaño del mercado de circuitos integrados vinculado a la capacidad por debajo de 10 nm crezca más rápido que los promedios generales de la industria entre 2025-2030, impulsado por la demanda de arquitecturas de compuerta envolvente de 2 nm.

Los nodos intermedios como 22FDX y FinFET de 14 nm preservaron valor para productos de señal mixta y RF que se benefician de una fuga mejorada sin costos extremos de litografía. Muchos proveedores automotrices firmaron acuerdos de suministro a largo plazo en estos nodos para equilibrar la longevidad, las calificaciones de seguridad y el costo total de propiedad.

Por Tamaño de Oblea: Las obleas de 300 mm siguen dominando mientras los pilotos de 450 mm ganan tracción

El setenta y dos por ciento de los inicios de obleas en 2024 se procesaron en líneas de 300 mm, gracias a los ecosistemas de equipos maduros y la utilización optimizada de fábricas. Los planes de gasto de capital indican nuevas expansiones de 300 mm en las Américas y ������ó�� para servir a los aceleradores de IA y la producción de HBM.[2]SEMI, "La Industria Global de Semiconductores planea invertir 400.000 millones de USD en equipos para fábricas de 300 mm," semi.org Sin embargo, los estudios de viabilidad de 450 mm se reactivaron a medida que los análisis de costo por dado se volvieron favorables para los dados lógicos de gran área. Las herramientas piloto enviadas después de 2027 podrían elevar el rendimiento sin un aumento proporcional en mano de obra o superficie de sala limpia, aumentando el potencial de margen bruto.

Mientras tanto, las fábricas de 200 mm retuvieron importancia estratégica para dispositivos analógicos, de potencia y MEMS, donde la reducción del diseño ofrece una mejora mínima del rendimiento. La adquisición por parte de SkyWater de la instalación de Infineon en Austin subrayó la demanda continua de nodos de 65 nm a 130 nm en aplicaciones de defensa, industriales y de identificación segura.

Por Tecnología de Empaquetado: La integración 3D redefine la arquitectura del sistema

Los enfoques tradicionales de sistema en chip 2D, aunque aún prevalentes, enfrentaron límites de rendimiento vinculados al tamaño del retículo y la densidad de potencia. Los CI 3D basados en chiplets utilizaron la unión híbrida y la entrega de energía por la parte trasera para acortar las distancias de interconexión y reducir la latencia, impulsando aceleradores que ofrecen cómputo de clase petaflop en un solo socket. Se proyecta que los ingresos del tamaño del mercado de circuitos integrados provenientes del empaquetado de CI 3D crezcan a una CAGR del 14,4%, la más alta entre los formatos de empaquetado. La óptica co-empaquetada avanzó en paralelo, apuntando a las hojas de ruta de ASIC de conmutación de 800 Gbps y 1,6 Tbps que no pueden acomodar módulos enchufables convencionales.

Los interposers 2,5D ofrecieron un paso de transición, permitiendo la desagregación de lógica y memoria mediante puentes de silicio mientras se evitan los costos totales del apilamiento 3D. Los módulos de Sistema en Paquete mantuvieron impulso en dispositivos portátiles y nodos de IoT, donde el área de la placa y la duración de la batería siguen siendo restricciones prioritarias.

Por Industria de Usuario Final: El sector automotriz reduce la brecha con la electrónica de consumo

Los dispositivos de consumo aún generaron un tercio de los ingresos de 2024, pero los envíos unitarios se estancaron a medida que los ciclos de reemplazo de teléfonos inteligentes se alargaron. Se proyecta que la electrónica automotriz registre una CAGR del 10,8%, la más rápida entre los mercados de usuario final, impulsada por trenes de potencia electrificados y autonomía de Nivel 2 o superior. Se prevé que las capacidades de memoria por vehículo superen los 278 GB en 2026, con múltiples dados HBM entrando en dominios de cómputo zonal y central. La industria de circuitos integrados también se benefició de las actualizaciones de automatización industrial, donde el mantenimiento predictivo y la visión artificial requieren silicio de inferencia de IA en el borde.

Los programas gubernamentales y de defensa priorizaron componentes seguros de largo ciclo de vida, estimulando la demanda de FPGA endurecidos a la radiación y ASIC de fundición de confianza. La infraestructura de comunicaciones invirtió de manera constante en radios 5G de MIMO Masivo y comenzó pruebas en arquitecturas de división Open-RAN que emplean silicio comercial para el procesamiento de banda base.

Análisis Geográfico

��������-�ʲ���í�ھ����� retuvo el 63,2% de los ingresos globales en 2024, anclado por el liderazgo en fundición de �ղ�����á��, el dominio en memoria de Corea del Sur y la demanda cautiva de China por chips domésticos. La CAGR regional del 8,1% hasta 2030 está impulsada por la agresiva formación de capital, la maduración del ecosistema de diseño y los incentivos estatales. Las empresas chinas aceleraron los programas de autosuficiencia, fomentando proveedores locales de litografía y EDA a pesar de los obstáculos de los controles de exportación. TSMC de �ղ�����á�� trasladó el conocimiento de Arizona de vuelta a su sede en Hsinchu, salvaguardando los futuros nodos tecnológicos. Corea del Sur se diversificó hacia el diseño de chiplets y aceleradores de IA para compensar la ciclicidad de DDR y NAND, mientras que ������ó�� aprovechó su fortaleza en materiales y equipos para asegurar una posición resiliente en el mercado de circuitos integrados.

América del Norte ocupó el segundo lugar por valor tras desplegar más de 540.000 millones de USD en inversiones de fábricas anunciadas desde 2022. La capacidad doméstica de HBM y lógica ganó impulso a medida que la Ley CHIPS desembolsó financiamiento directo para múltiples proyectos. Texas emergió como un centro de nodos mixtos tras la adquisición de la fábrica de 200 mm por parte de SkyWater y la continua aceleración de 4 nm de Samsung cerca de Austin. La región también concentró la I+D de empaquetado avanzado, con sustratos de núcleo de vidrio y capacidad CoWoS en construcción para aliviar los cuellos de botella asiáticos.

Europa persiguió la autonomía estratégica a través de la Ley Europea de Chips, ofreciendo subvenciones para atraer la producción de dispositivos de potencia y front-end de RF. La integración vertical de carburo de silicio de onsemi en la República Checa ejemplificó el enfoque del continente en las cadenas de valor de electrificación.[3]onsemi, "onsemi selecciona la República Checa para la producción de carburo de silicio," onsemi.com Alemania y Francia financiaron alianzas de investigación en tecnologías de compuerta envolvente de 2 nm, mientras que el Reino Unido reposicionó Newport Wafer Fab para los mercados automotriz Grado-0 e industrial. En conjunto, estos programas apuntan a un aumento de un dígito medio en el porcentaje de Europa en los inicios globales de obleas para finales de la década.

Panorama Competitivo

El panorama competitivo se estrechó en torno a un puñado de empresas que controlan los nodos avanzados, el suministro de HBM y el empaquetado de vanguardia. TSMC y Samsung ofrecieron la única capacidad comercial de 3 nm en 2025, con Intel reingresando a la carrera de fundición con sus procesos Intel 16 e Intel 3. SK Hynix y Micron capturaron la mayor parte de la demanda de HBM3e y el HBM4 temprano, firmando acuerdos de suministro a largo plazo con hiperescaladores. NVIDIA mantuvo aproximadamente el 80% de participación en ingresos en GPU para IA, pero AMD y los proveedores de ASIC personalizados ganaron terreno en las cargas de trabajo de inferencia, diversificando la base de proveedores.[4]Octopart, "NVIDIA mantiene el 80% de participación en el mercado de chips de IA," octopart.com

La actividad de adquisiciones se centró en la incorporación de capacidades: Nokia acordó comprar Infinera por 2.300 millones de USD para reforzar la óptica; onsemi adquirió la línea de JFET de SiC de Qorvo por 115 millones de USD para ampliar las carteras de potencia de alta eficiencia; y SkyWater tomó el control de la fábrica de Infineon en Austin para asegurar capacidad doméstica de fundición de confianza. Los proveedores de equipos como ASML retuvieron un cuasi monopolio en los escáneres EUV, otorgando a la empresa con sede en los Países Bajos un poder de fijación de precios desproporcionado. Las nuevas empresas se apoderaron de nichos en propiedad intelectual de interconexión de chiplets y patrones independientes de litografía, con la esperanza de aprovechar la ola de integración heterogénea de la industria.

La geopolítica añadió otra capa competitiva. Las restricciones de EDA de origen estadounidense impulsaron a las empresas chinas a codesarrollar flujos de diseño de código abierto, reduciendo la dependencia de herramientas occidentales propietarias. Mientras tanto, las restricciones de exportación de galio y germanio por parte de China llevaron a los compradores occidentales de IDM y OEM a abastecerse de forma dual desde Australia y Europa. La opcionalidad de la cadena de suministro se convirtió en una métrica a nivel de junta directiva para la gestión de riesgos, influyendo en las decisiones de abastecimiento y asociación a largo plazo.

Líderes de la Industria de Circuitos Integrados

Texas Instruments, Inc.

Infineon Technologies AG

STMicroelectronics N.V.

NXP Semiconductors N.V.

Taiwan Semiconductor Manufacturing Company Limited (TSMC)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: SkyWater Technology adquirió la fábrica de 200 mm de Infineon en Austin para ampliar la capacidad de EE. UU. para nodos de 130 nm a 65 nm.

- Febrero de 2025: 3M se unió al consorcio de semiconductores US-JOINT, abriendo un centro de I+D de empaquetado avanzado en Silicon Valley.

- Febrero de 2025: Infineon lanzó sus primeros productos de carburo de silicio de 200 mm, dirigidos a sistemas de movilidad de alta tensión y energías renovables.

- Enero de 2025: onsemi cerró la adquisición por 115 millones de USD del negocio de JFET de SiC de Qorvo, ampliando su cartera EliteSiC.

Alcance del Informe Global del Mercado de Circuitos Integrados

Un Circuito Integrado (CI) también se denomina microchip, circuito microelectrónico o chip; es un conjunto de componentes electrónicos fabricados como una sola unidad. Estas unidades están integradas con dispositivos activos miniaturizados (p. ej., diodos, transistores, etc.) y dispositivos pasivos (p. ej., resistencias, condensadores, etc.), y sus interconexiones se establecen en un delgado sustrato de material semiconductor (generalmente silicio).

El Mercado Global de Circuitos Integrados está segmentado por Tipo (CI Digital, CI ���Բ���ó��������, CI de Señal Mixta), Tipo de Producto (CI de Propósito General, CI de Aplicación Específica), Industria de Usuario Final (Electrónica de Consumo, Automotriz, TI y Telecomunicaciones, Manufactura y Automatización) y Geografía.

| ���Բ���ó�������� | |

| Micro | MPU |

| MCU | |

| DSP | |

| �������� | |

| Memoria |

| CI de Propósito General |

| CI de Aplicación Específica |

| ≥ 65 nm |

| 45 – 28 nm |

| 22 – 14 nm |

| ≤ 10 nm |

| 150 mm |

| 200 mm |

| 300 mm |

| 450 mm |

| Sistema en Chip 2D (SoC) |

| CI 2,5D |

| CI 3D |

| Módulo de Sistema en Paquete (SiP) |

| Electrónica de Consumo |

| Automotriz |

| Comunicaciones (Cableadas e Inalámbricas) |

| Automatización Industrial y Manufactura |

| Computación/Almacenamiento de Datos |

| Gobierno (Aeroespacial y Defensa) |

| Otros (Energía, Ciudades Inteligentes, Dispositivos de Salud) |

| América del Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| �ղ�����á�� | ||

| Corea del Sur | ||

| ������ó�� | ||

| India | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Sur | Brasil | |

| ��é�澱���� | ||

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y Á�ڰ������� | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Resto de Á�ڰ������� | ||

| Por Tipo de Dispositivo | ���Բ���ó�������� | ||

| Micro | MPU | ||

| MCU | |||

| DSP | |||

| �������� | |||

| Memoria | |||

| Por Tipo de Producto | CI de Propósito General | ||

| CI de Aplicación Específica | |||

| Por Nodo Tecnológico | ≥ 65 nm | ||

| 45 – 28 nm | |||

| 22 – 14 nm | |||

| ≤ 10 nm | |||

| Por Tamaño de Oblea | 150 mm | ||

| 200 mm | |||

| 300 mm | |||

| 450 mm | |||

| Por Tecnología de Empaquetado (Solo Valor) | Sistema en Chip 2D (SoC) | ||

| CI 2,5D | |||

| CI 3D | |||

| Módulo de Sistema en Paquete (SiP) | |||

| Por Industria de Usuario Final | Electrónica de Consumo | ||

| Automotriz | |||

| Comunicaciones (Cableadas e Inalámbricas) | |||

| Automatización Industrial y Manufactura | |||

| Computación/Almacenamiento de Datos | |||

| Gobierno (Aeroespacial y Defensa) | |||

| Otros (Energía, Ciudades Inteligentes, Dispositivos de Salud) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| Europa | Alemania | ||

| Francia | |||

| Reino Unido | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| ��������-�ʲ���í�ھ����� | China | ||

| �ղ�����á�� | |||

| Corea del Sur | |||

| ������ó�� | |||

| India | |||

| Resto de ��������-�ʲ���í�ھ����� | |||

| América del Sur | Brasil | ||

| ��é�澱���� | |||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y Á�ڰ������� | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| �ճܰ����í�� | |||

| Resto de Oriente Medio | |||

| Á�ڰ������� | ���ܻ�á�ڰ������� | ||

| Resto de Á�ڰ������� | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de circuitos integrados?

El mercado generó 604,86 mil millones de USD en ingresos durante 2025 y se proyecta que alcance los 837,27 mil millones de USD en 2030.

¿Qué categoría de dispositivo crece más rápido?

Los CI de Memoria lideran el crecimiento con una CAGR proyectada del 12,2% hasta 2030, impulsada por la demanda de los centros de datos de IA de memoria de alto ancho de banda.

¿Por qué el sector automotriz es el segmento de usuario final de mayor crecimiento?

¿Por qué el sector automotriz es el segmento de usuario final de mayor crecimiento?

¿Cómo están afectando los programas de soberanía a las cadenas de suministro?

Las iniciativas CHIPS de EE. UU. y la UE están desencadenando más de 540.000 millones de USD en inversiones de fábricas anunciadas, reduciendo la dependencia de la producción en el extranjero.

¿Qué desafíos tecnológicos limitan el escalado adicional?

Los largos plazos de entrega de litografía EUV y los altos costos de conjuntos de máscaras dificultan la rápida expansión de capacidad por debajo de 7 nm, restringiendo el suministro para productos de vanguardia.

¿Quién domina el suministro de GPU para IA?

NVIDIA mantiene aproximadamente el 80% de participación de mercado en GPU para IA, aunque AMD y los proveedores de ASIC personalizados están ganando terreno en las cargas de trabajo de inferencia.

Última actualización de la página el: