Tamaño y �ʲ����پ������貹����ó�� del Mercado de Adquisición de Datos (DAQ)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

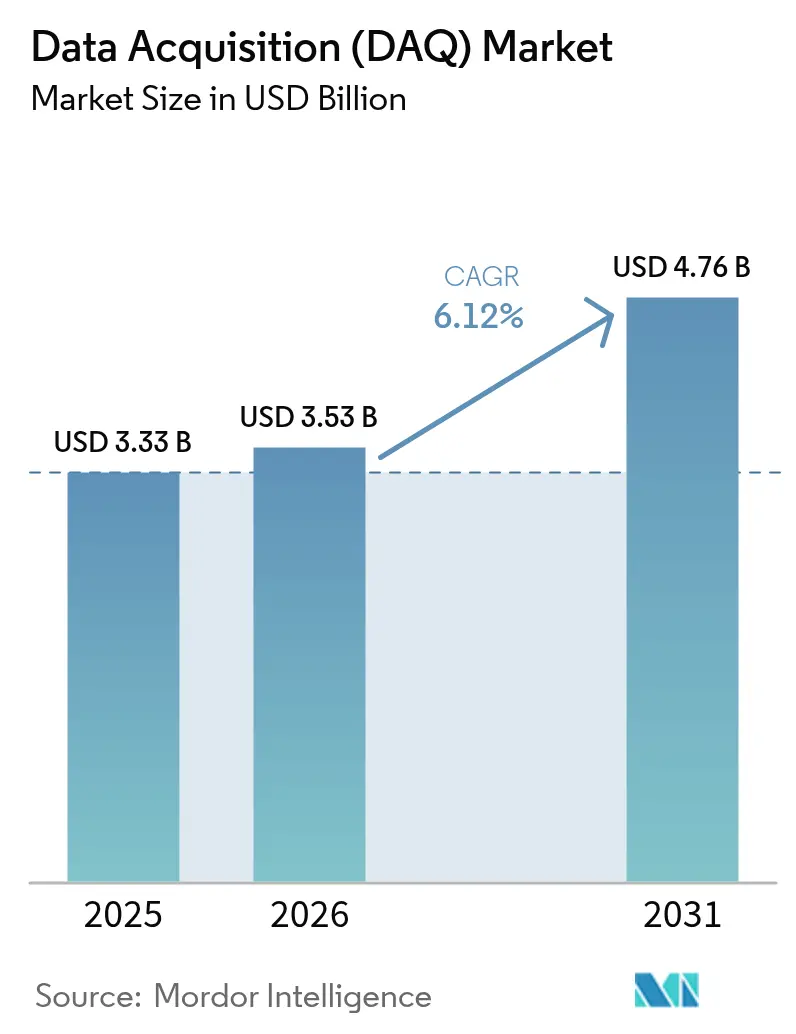

| Tamaño del Mercado (2026) | 3.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

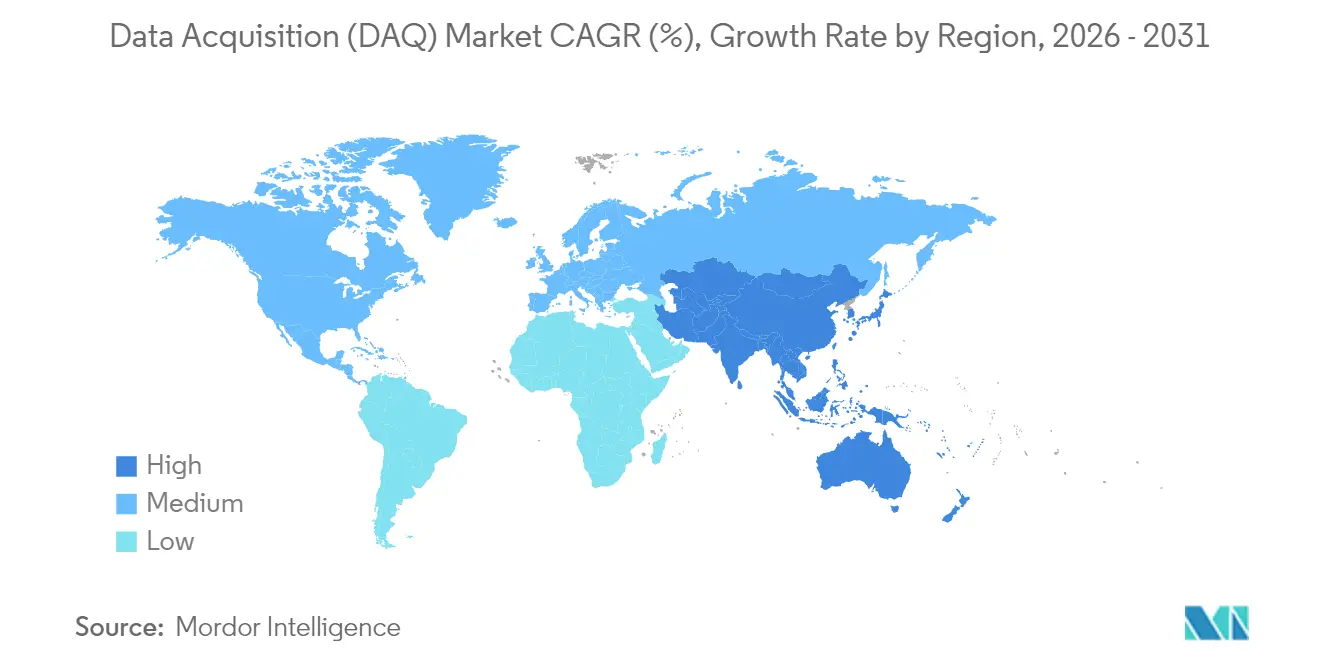

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

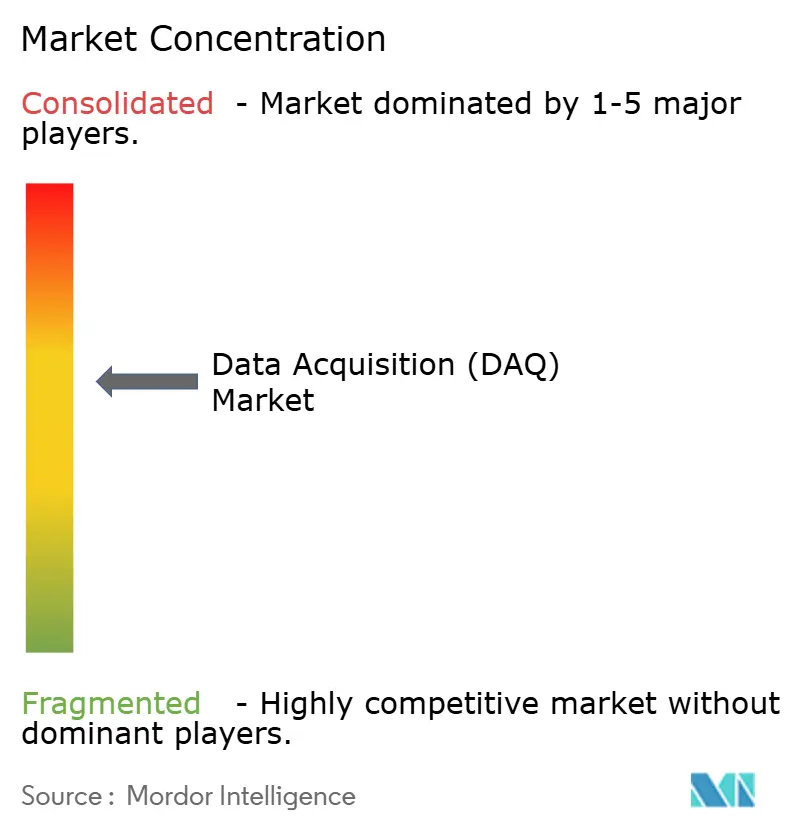

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Adquisición de Datos (DAQ) por ���ϲ�����

Se espera que el tamaño del mercado global de Adquisición de Datos (DAQ) crezca de USD 3,33 mil millones en 2025 a USD 3,53 mil millones en 2026 y se prevé que alcance USD 4,76 mil millones en 2031 a una CAGR del 6,12% durante 2026-2031. Las plataformas de hardware continuaron dominando porque los laboratorios, las fábricas y las celdas de prueba dependían de cadenas probadas de sensor a digitalizador, aunque el gasto se desplazó de manera constante hacia arquitecturas definidas por software que extendieron la vida útil del hardware y mejoraron la configurabilidad de los canales.[1]National Instruments, "Sistemas, Dispositivos y Software de Adquisición de Datos (DAQ)," ni.com La rápida electrificación de los vehículos, el aumento de las inversiones en gigafábricas de baterías y el despliegue de Redes de Tiempo Sensible (TSN) elevaron el listón técnico para la precisión de medición y los flujos de datos correlacionados en el tiempo a través de miles de canales. Las interfaces inalámbricas se expandieron rápidamente a medida que los ingenieros priorizaron la flexibilidad de instalación en entornos hostiles o móviles, mientras que los análisis habilitados en el borde redujeron la latencia y aliviaron las cargas de trabajo de los ordenadores anfitriones en los despliegues de mantenimiento predictivo en los centros de fabricación de ��������-�ʲ���í�ھ�����. A nivel regional, América del Norte mantuvo el liderazgo gracias a su profunda infraestructura de pruebas aeroespaciales y de defensa, mientras que ��������-�ʲ���í�ھ����� emergió como el área de mayor crecimiento impulsada por los polos de semiconductores y vehículos eléctricos. La intensidad competitiva aumentó a medida que empresas de software especializadas ingresaron con pilas de análisis listas para la nube, impulsando a los proveedores de hardware establecidos a ofrecer ecosistemas integrados en lugar de dispositivos independientes.

Conclusiones Clave del Informe

- Por oferta, el hardware representó el 69,80% de la participación del mercado de Adquisición de Datos en 2025, mientras que se proyecta que las soluciones de software se expandan a una CAGR del 9,22% hasta 2031.

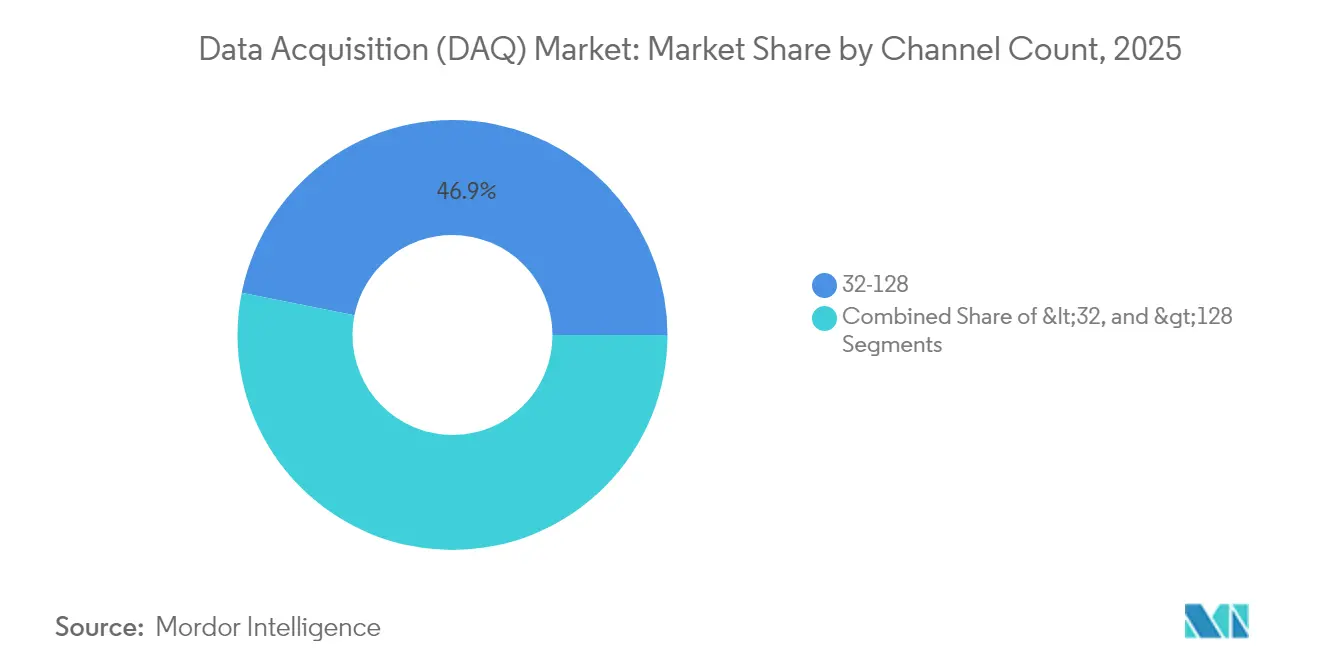

- Por número de canales, el segmento de 32-128 canales lideró con una participación de ingresos del 46,85% en 2025; se prevé que los sistemas de más de 128 canales aumenten a una CAGR del 8,52% hasta 2031.

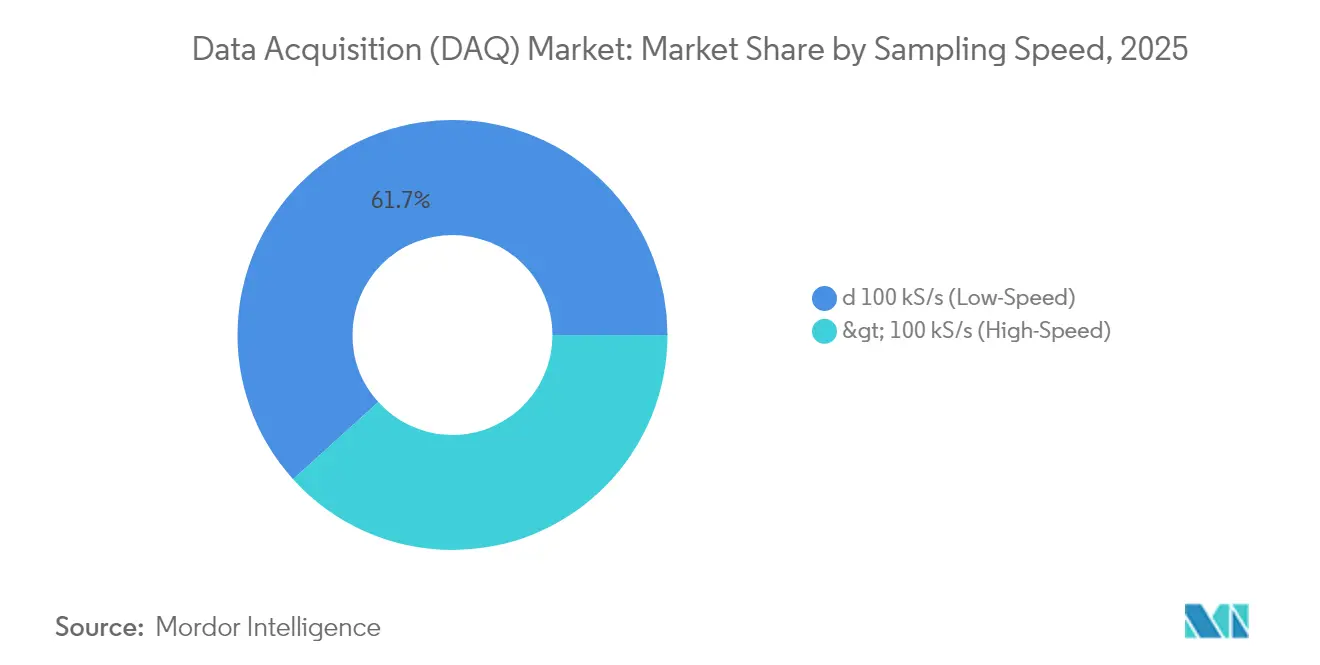

- Por velocidad de muestreo, las unidades de baja velocidad (≤100 kS/s) representaron el 61,70% del tamaño del mercado de Adquisición de Datos en 2025, mientras que los sistemas de alta velocidad avanzan a una CAGR del 9,87%.

- Por interfaz, USB dominó con una participación del 39,60% en 2025, mientras que los nodos inalámbricos están configurados para crecer un 10,96% por año hasta 2031.

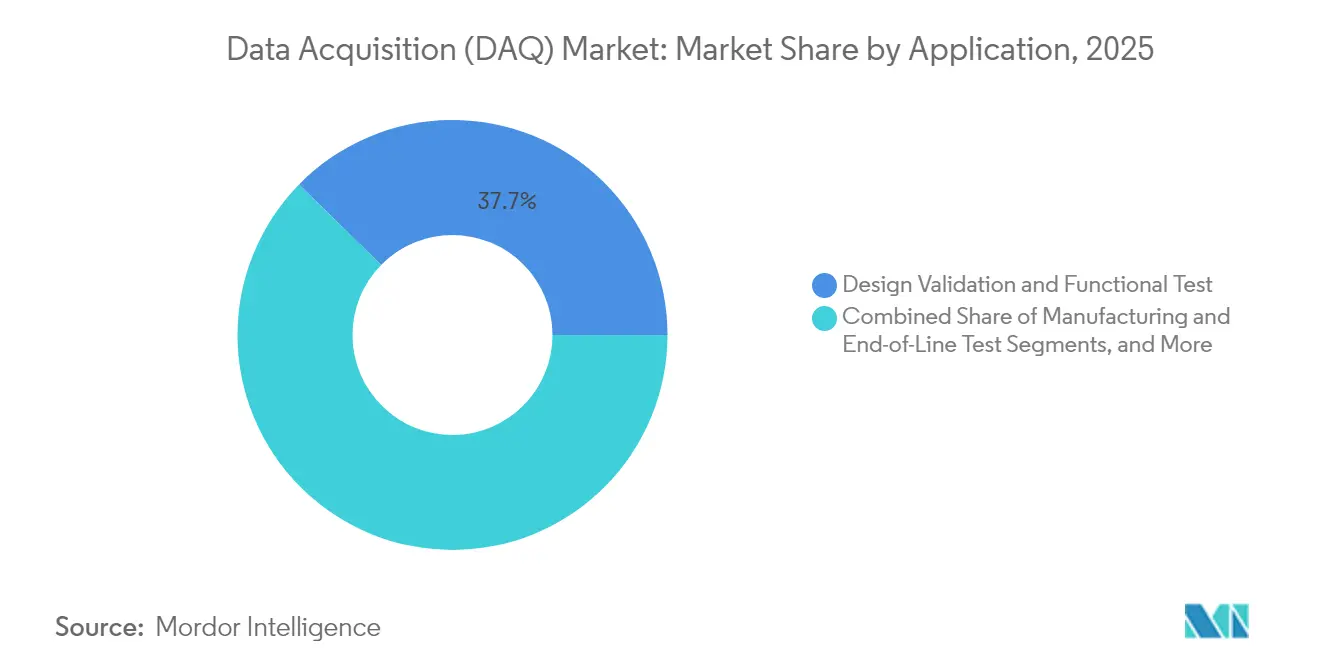

- Por aplicación, la Validación de Diseño y la Prueba Funcional tomaron una participación del 37,65% del mercado de Adquisición de Datos en 2025; el Monitoreo de Condición de Activos registra la CAGR esperada más alta del 11,64% hasta 2031.

- Por industria de usuario final, el sector automotriz y de electromovilidad lideró con una participación del 18,85% en 2025, mientras que se proyecta que el sector aeroespacial y de defensa registre una CAGR del 10,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Adquisición de Datos (DAQ)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de Redes de Tiempo Sensible (TSN) en Arquitecturas de DAQ | +1.5% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| DAQ Desplegado en el Borde Acelerando el Mantenimiento Predictivo en la Fabricación de ��������-�ʲ���í�ھ����� | +1.2% | Núcleo de ��������-�ʲ���í�ھ�����; expansión global | Corto plazo (≤ 2 años) |

| Integración Rápida de DAQ con Gemelos Digitales en Bancos de Prueba Automotrices | +1.1% | América del Norte, Europa y clústeres automotrices asiáticos avanzados | Mediano plazo (2-4 años) |

| Demanda de DAQ de Alto Número de Canales en Gigafábricas de Baterías | +0.9% | China, Europa, América del Norte | Corto plazo (≤ 2 años) |

| Adopción de DAQ Modular Robusto para Instalaciones de Lanzamiento Espacial | +0.8% | América del Norte, Europa y economías espaciales emergentes | Largo plazo (≥ 4 años) |

| Proliferación de DAQ USB de Bajo Costo en Programas STEM Vocacionales | +0.7% | Global; enfoque en economías en desarrollo | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Las Redes de Tiempo Sensible habilitan Ethernet determinista

Los despliegues de TSN redujeron los errores de sincronización a niveles de submicrosegundo y eliminaron el costoso hardware de temporización dedicado, reduciendo el gasto total del sistema entre un 15-20% para pruebas de misiles, satélites y maquinaria de alta velocidad. Los primeros adoptantes en el sector aeroespacial reportaron ganancias en la precisión de medición del 40%, lo que permitió a los ingenieros consolidar buses analógicos, digitales y de temporización previamente separados dentro de una sola red reforzada. Los fabricantes de equipos originales que integraron conmutadores TSN directamente en los nodos de sensores entregaron bastidores llave en mano, estrechamente sincronizados y listos para la expansión de laboratorio en modo plug-and-play.

El DAQ habilitado en el borde transformó el mantenimiento predictivo

Las rutinas de aprendizaje automático implementadas en el borde de medición redujeron la latencia de detección de anomalías de segundos a milisegundos, deteniendo fallos de fotolitografía en semiconductores que históricamente costaban hasta USD 100.000 por hora de inactividad. Las fábricas de semiconductores de Corea del Sur documentaron caídas del 38% en paradas inesperadas tras instalar sensores de vibración, acústicos y térmicos conectados a procesadores integrados que ejecutaban rutinas locales de FFT y detección de envolvente, enviando solo los eventos marcados a la nube. El modelo redujo drásticamente los costos de ancho de banda y protegió los datos de procesos propietarios detrás de cortafuegos en las instalaciones.

La integración del gemelo digital reformó la validación automotriz

Vincular flujos de DAQ de alta fidelidad a gemelos basados en física permitió a los fabricantes de automóviles reducir los prototipos físicos entre un 30-40% y acortar los ciclos de validación de trenes de potencia de 18 meses a 12 meses. Los algoritmos de gestión de baterías ejecutaron miles de escenarios de conducción sintéticos sin las limitaciones del hardware en el bucle, mientras que los datos de sensores sincronizados mantuvieron la precisión del gemelo en las dimensiones de voltaje, corriente y temperatura. Los proveedores se apresuraron a ofrecer complementos que canalizan gigabytes por minuto de datos de medición sin procesar hacia entornos de cosimulación como MATLAB o Siemens Simcenter.[2]MathWorks, "Caja de Herramientas de Adquisición de Datos," mathworks.com

La explosión de canales en las gigafábricas impulsó arquitecturas de alta densidad

Las plantas de baterías demandaron más de 10.000 canales síncronos con una precisión de celda a celda del 0,1% durante la formación y el envejecimiento. Los proveedores respondieron con bastidores modulares de 16 ranuras y nodos ADC distribuidos que redujeron las longitudes de los cables, mitigaron la interferencia electromagnética y escribieron conjuntos de datos a escala de terabytes en matrices NVMe en tiempo real. El diseño protegió el rendimiento de producción al detectar derivas de resistencia en microohmios invisibles para los equipos heredados de 100 canales, respaldando el despliegue seguro de químicas de alto contenido de níquel para vehículos eléctricos de largo alcance.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Migración de Alto Costo de Capital desde Plataformas PCI Heredadas a Plataformas PXIe | -0.9% | Global, mayor en regiones con presupuesto limitado | Mediano plazo (2-4 años) |

| Estándares Limitados de Interoperabilidad entre Protocolos DAQ Propietarios de Proveedores | -0.8% | Global, los sitios con múltiples proveedores son los más afectados | Mediano plazo (2-4 años) |

| Costos de Cumplimiento de Gobernanza de Datos en Pruebas Aeroespaciales en Múltiples Países | -0.7% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Escasez de Ingenieros de Pruebas con Conocimientos de DAQ en Clústeres de Vehículos Eléctricos de Alto Crecimiento | -0.6% | Centros emergentes de vehículos eléctricos | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

La actualización a PXIe tensionó los presupuestos de capital

Reemplazar bastidores PCI obsoletos con chasis PXIe a menudo superó los USD 250.000 por instalación una vez contabilizadas las reescrituras de software, las adaptaciones de accesorios y la requalificación del personal. Muchas universidades y laboratorios de pequeñas y medianas empresas operaron sistemas paralelos durante seis meses para proteger los calendarios de certificación, duplicando efectivamente los gastos generales de mantenimiento durante los períodos de transición. En consecuencia, algunas instituciones aplazaron las actualizaciones, arriesgándose a la obsolescencia y al soporte limitado de controladores para los sistemas operativos más recientes.

Los protocolos propietarios obstaculizaron la integración en múltiples sitios

Las pilas de control propietarias inflaron el gasto de integración entre un 25-40% cuando los fabricantes de automóviles y los principales contratistas aeroespaciales combinaron agitadores de vibración de una marca con digitalizadores de alta velocidad de otra. Los equipos recurrieron a middleware personalizado o flujos de trabajo de exportación CSV que socavaron los bucles de retroalimentación en tiempo real. Si bien la iniciativa OpenDAQ buscó estandarizar el descubrimiento y los metadatos, solo el 20% de los dispositivos enviados en 2025 admitían una línea de base neutral para el proveedor, prolongando los problemas de silos de datos.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Número de Canales: Las arquitecturas de alta densidad sustentan pruebas complejas

La clase de 32-128 canales capturó el 46,85% de la participación del mercado de Adquisición de Datos en 2025. Los laboratorios favorecieron este punto óptimo porque equilibraba la escalabilidad con el cableado manejable, siendo adecuado para evaluaciones de vibración multieje, durabilidad e interferencia electromagnética. Sin embargo, los despliegues en gigafábricas catapultaron los bastidores que superan los 128 canales a una CAGR del 8,52%. Las líneas de formación de celdas de batería unieron cientos de tarjetas de 32 canales en islas conectadas por fibra para monitorear el voltaje y la temperatura en 10.000 nodos, garantizando la detección de fuga térmica con una tolerancia del 0,1%.

La demanda de arquitecturas distribuidas reformó el diseño de equipos. Los proveedores adoptaron esquemas de cableado de "nodo por bastidor", integrando ADC cerca de los sensores para reducir las pérdidas de integridad de la señal. Las cajas más pequeñas (menos de 32 canales) aún prosperaron dentro de los laboratorios educativos y los kits de campo portátiles, aunque su participación general disminuyó a medida que la validación de productos amplió su alcance y profundidad. Durante el período de pronóstico, los proveedores que ofrecen firmware de autodescubrimiento y planos de conexión en caliente están mejor posicionados para aprovechar el aumento en la densidad de canales dentro del mercado de Adquisición de Datos.

Por Oferta: La inteligencia de software eleva la utilidad del hardware

El hardware representó el 69,80% del mercado de Adquisición de Datos en 2025, aunque los ingresos por software aumentaron a un saludable ritmo del 9,22% a medida que los usuarios licenciaron pilas de análisis que inyectaron algoritmos de aprendizaje automático directamente en los recursos FPGA. La incorporación de bibliotecas DSP de arrastrar y soltar permite a los ingenieros filtrar, remuestrear y analizar tendencias de datos en la tarjeta, reduciendo los ciclos de CPU del anfitrión en un 70%.

Las líneas de servicio también se expandieron. Los principales contratistas aeroespaciales subcontrataron proyectos de integración de sistemas que cubrían la selección de sensores, el diseño del bastidor y la personalización de API a los departamentos de servicios profesionales de los proveedores. El cambio impulsó a las empresas heredadas centradas solo en hardware a pivotar hacia módulos de software orientados a suscripción que ofrecen actualizaciones de implementación continua. Con el tiempo, el valor migró de las características a nivel de placa a los núcleos IP configurables, consolidando el software como el punto de diferenciación dentro del mercado de Adquisición de Datos.

Por Velocidad de Muestreo: La captura de transitorios impulsa la adopción de alta velocidad

Las configuraciones de baja velocidad (≤100 kS/s) representaron el 61,70% del tamaño del mercado de Adquisición de Datos en 2025, satisfaciendo los nichos de control ambiental y de procesos. Sin embargo, los equipos de alta velocidad (>100 kS/s) avanzaron a una CAGR del 9,87%, respondiendo a las pruebas de doble pulso de semiconductores de potencia, la detección ultrasónica de defectos y los eventos de choque a escala de milisegundos.

La erosión de precios aceleró la adopción. Los digitalizadores de un millón de muestras por segundo que costaban USD 20.000 en 2020 se vendían cerca de USD 5.000 en 2025, desbloqueando los presupuestos universitarios e industriales de nivel medio. Los fabricantes de equipos originales de turbinas eólicas aprovecharon esta capacidad para rastrear las firmas de resonancia de las palas, prediciendo la fatiga antes del inicio de las grietas y extendiendo la vida útil de las turbinas en un 20%. Dada la creciente demanda de inversores para vehículos eléctricos de 800 V y dispositivos GaN, los envíos de alta velocidad seguirán superando al mercado general de Adquisición de Datos.

Por Interfaz: Los nodos inalámbricos reescriben la economía del despliegue

USB aún lideraba con una participación del 39,60% en 2025, gracias a su simplicidad de conexión y uso, aunque los puntos finales inalámbricos crecieron un 10,96% anualmente, eliminando muchas restricciones de sitios físicos. Las autoridades de salud de puentes fijaron nodos alimentados por batería bajo las losas del tablero que transmitían espectros de carga durante meses sin mantenimiento, evitando costosos cierres de carriles.

Las radios optimizadas en consumo energético y las actualizaciones remotas de firmware extendieron los ciclos de vida más allá de cinco años, satisfaciendo a los desarrolladores de energía eólica marina que no pueden dar servicio a las góndolas diariamente. Mientras tanto, los chasis PXI basados en PCIe preservaron su nicho en bancos de análisis de señales vectoriales de radar, 5G y RF donde el rendimiento de gigabits por segundo seguía siendo innegociable. A medida que las redes de sensores se expanden, las topologías de malla híbrida que combinan Wi-Fi, sub-GHz y protocolos basados en ranuras de tiempo dominarán el mercado de Adquisición de Datos.

Por Aplicación: El mantenimiento predictivo remodela el gasto

Las pruebas de validación de diseño y funcionales retuvieron una participación del 37,65% en 2025 porque cada nuevo tren de potencia, actuador o placa de circuito impreso se sometió a exhaustivos ciclos de laboratorio antes del lanzamiento. Sin embargo, el monitoreo de condición de activos está preparado para una CAGR del 11,64% a medida que las fábricas buscan reducciones del 50% en el tiempo de inactividad no planificado. Las bibliotecas de rodamientos de elementos rodantes entrenadas con firmas de vibración históricas impulsaron agentes de inteligencia artificial que escalaban automáticamente cuando las energías de la envolvente superaban los umbrales aprendidos, reduciendo los costos de mantenimiento entre un 10-40%.

Los probadores de fin de línea en fábricas de semiconductores instrumentaron el 100% de los chips en lugar de muestras estadísticas, reduciendo los fallos en campo en un 90%. Los casos de uso de investigación y desarrollo en campo y laboratorio también evolucionaron; los investigadores canalizaron flujos de DAQ de alta resolución hacia GPU en la nube para ejecuciones de Monte Carlo en tiempo real, acelerando los descubrimientos en ciencia de materiales. A medida que aumenta la sofisticación analítica, los presupuestos de aplicaciones se inclinarán decisivamente hacia bucles de retroalimentación basados en condiciones y autónomos dentro del mercado de Adquisición de Datos.

Por Industria de Usuario Final: La electrificación redefine la complejidad de las pruebas

Las aplicaciones automotrices y de electromovilidad representaron el 18,85% del gasto del mercado de Adquisición de Datos en 2025, ya que los fabricantes de equipos originales validaron paquetes de baterías de alto voltaje, inversores de tracción y conjuntos de sensores ADAS bajo amplias variaciones térmicas. Se proyecta que el sector aeroespacial y de defensa escale a una CAGR del 10,18% impulsado por vehículos de lanzamiento reutilizables y programas hipersónicos que requieren digitalizadores robustos y tolerantes a la radiación.

Los operadores de energía renovable equiparon turbinas marinas con clústeres de DAQ autónomos de varios años que registraron datos de tensión estructural y calidad de energía para demostrar su viabilidad financiera. Las líneas de semiconductores demandaron mediciones de fuga de femtoamperios en pilas de compuertas de 2 nm, extendiendo las especificaciones del piso de ruido. Estos requisitos divergentes fomentan una variedad de soluciones personalizadas —cajas robustas para el espacio, bastidores de bajo ruido para la nanoelectrónica— manteniendo el mercado de Adquisición de Datos fragmentado pero rico en innovación.

Análisis Geográfico

América del Norte representó el 32,90% de los ingresos de 2025 porque sus gigantes aeroespaciales, principales contratistas de defensa y los tres grandes fabricantes de automóviles impulsaron la adopción temprana de sistemas TSN y PXI de alta densidad. La estación de telemetría del Sistema de Lanzamiento Espacial de la NASA procesó más de 200.000 canales Ethernet en tiempo real, mostrando la capacidad local de investigación y desarrollo. Los grandes presupuestos federales permitieron ciclos de renovación rápidos, consolidando el liderazgo regional.

��������-�ʲ���í�ھ����� registró la CAGR más rápida del 9,36% hasta 2031. La construcción de gigafábricas de baterías en China y las expansiones de semiconductores en Corea del Sur consumieron miles de tarjetas de canales por sitio, mientras que las crecientes ambiciones de lanzamiento de cohetes de India requirieron cajas de DAQ robustas que soporten espectros de vibración superiores a 14 g rms. Los gobiernos canalizaron incentivos hacia la fabricación inteligente, estimulando la demanda de nodos inalámbricos habilitados en el borde e impulsando a los proveedores locales hacia el mercado global de Adquisición de Datos.

Europa mantuvo una sólida presencia anclada por la investigación y desarrollo automotriz alemana y los proyectos espaciales de la Agencia Espacial Europea. Los bancos de gemelos digitales dentro de los laboratorios de Stuttgart fusionaron flujos de DAQ sincronizados con motores virtuales, reduciendo los ciclos de prototipos. El rover ExoMars requirió electrónica que sobreviviera a variaciones de temperatura de -80 °C a +70 °C, impulsando a los proveedores europeos hacia diseños endurecidos contra la radiación. Los mandatos de energía renovable en el Mar del Norte aceleraron aún más los pedidos de cableado de DAQ resistente a la corrosión de largo alcance y puentes inalámbricos.

Panorama Competitivo

Los cinco principales proveedores mantuvieron una participación significativa, lo que indica una concentración moderada en el mercado de Adquisición de Datos. National Instruments lideró con un ecosistema integral de PXI y LabVIEW, reforzando la fidelización de clientes a través de controladores unificados y soporte TSN. Keysight agudizó su propuesta para pruebas de baterías mediante una adquisición en 2025 que añadió algoritmos propietarios de envejecimiento de celdas, posicionando a la empresa directamente en el punto óptimo de los vehículos eléctricos.

Los especialistas de nivel medio como Dewesoft aumentaron su participación diferenciándose con módulos robustos con clasificación IP67 y tecnología DualCoreADC que ofrece un rango dinámico de 160 dB. Yokogawa aprovechó su herencia en la industria de procesos para capturar usuarios de petróleo y gas y licuefacción de GNL que demandaban un tiempo de actividad del 100%. Los competidores asiáticos lanzaron bastidores USB y Ethernet optimizados en costos que atrajeron a compradores educativos e industriales ligeros sensibles al presupuesto, obligando a los titulares a enfatizar la coherencia del software y la cobertura de servicio global.

Las alianzas estratégicas se multiplicaron. NI, Siemens y los hiperescaladores de la nube codesarrollaron canalizaciones de borde a nube que ingieren automáticamente datos en streaming en portales de paneles de control, reduciendo la fricción de integración para la convergencia de tecnología operativa y tecnología de la información. Las solicitudes de patentes en torno al DAQ inalámbrico aumentaron un 28% interanual, señalando condiciones de carrera en redes de malla sub-GHz y nodos de sensores con recolección de energía. Los proveedores que armonizan las API abiertas con firmware seguro y actualizable están en posición de ampliar sus ventajas competitivas en el mercado de Adquisición de Datos en evolución.

Líderes de la Industria de Adquisición de Datos (DAQ)

-

Advantech Co. Ltd.

-

Keysight Technologies

-

Schneider Electric SE

-

Honeywell International

-

Siemens AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: National Instruments lanzó una plataforma habilitada con TSN que ofrece sincronización de nodos de submicrosegundo sin tarjetas de temporización externas.

- Febrero de 2025: Keysight cerró la adquisición de un especialista en pruebas de baterías de alto número de canales, añadiendo algoritmos de formación propietarios para celdas de vehículos eléctricos.

- Enero de 2025: Dewesoft presentó los módulos KRYPTON XHS con clasificación IP67 y rango de temperatura de -40 °C a +85 °C para misiones aeroespaciales extremas.

- Diciembre de 2024: Siemens se asoció con un proveedor de inteligencia artificial industrial para integrar la detección de anomalías dentro de su firmware de DAQ.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según ���ϲ�����, el mercado de adquisición de datos (DAQ) abarca hardware y software complementario que convierten señales físicas del mundo real, como temperatura, presión, vibración y voltaje, en valores digitales para su almacenamiento, visualización y análisis dentro de una computadora o dispositivo de borde. El estudio incluye chasis DAQ modulares e independientes, tarjetas plug-in, unidades USB/LXI/PXIe y software incluido vendido a organizaciones industriales, de investigación y de servicios en los sectores de manufactura, energía, aeroespacial, automotriz, ciencias de la vida y educación.

Exclusión del alcance: los servicios de registro de datos puros y el software SCADA genérico no vendido con hardware DAQ quedan fuera de nuestras cifras.

Descripción general de la segmentación

-

Por Número de Canales

- < 32

- 32 – 128

- > 128

-

Por Oferta

- Hardware

- Software

- Servicios

-

Por Velocidad de Muestreo

- ≤ 100 kS/s (Baja Velocidad)

- > 100 kS/s (Alta Velocidad)

-

Por Interfaz

- USB

- Ethernet / LAN

- PCI / PXI / PXIe

- ���Բ���á������������

-

Por Aplicación

- Validación de Diseño y Prueba Funcional

- Prueba de Fabricación y de Fin de Línea

- Monitoreo de Condición de Activos

- Investigación y Desarrollo en Campo y Laboratorio

- Monitoreo Ambiental y Estructural

-

Por Industria de Usuario Final

- Automotriz y Electromovilidad

- Aeroespacial y Defensa

- Energía y Potencia (Incluyendo Renovables)

- Tratamiento de Agua y Residuos

- Semiconductores y Electrónica

- Institutos de Educación e Investigación

- Productos Químicos, Papel y Pulpa

- Otras Industrias de Usuarios Finales

-

Por Geografía

-

América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

Europa

- Alemania

- Reino Unido

- Francia

- Resto de Europa

-

��������-�ʲ���í�ھ�����

- China

- ������ó��

- Corea del Sur

- India

- Resto de ��������-�ʲ���í�ھ�����

-

Oriente Medio y Á�ڰ�������

-

Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- �ճܰ����í��

- Resto de Oriente Medio

-

Á�ڰ�������

- ���ܻ�á�ڰ�������

- Nigeria

- Resto de Á�ڰ�������

-

Oriente Medio

-

América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con ingenieros de instrumentación, gerentes de laboratorios de pruebas, integradores de automatización y distribuidores regionales en América del Norte, Alemania, India, China y ������ó�� validan la intensidad de uso, los márgenes de canal y las necesidades emergentes, como la sincronización inalámbrica. Las encuestas estructuradas aclaran las tasas de adopción de PXIe frente a PCIe y los rangos típicos de ASP para tarjetas de 16 bits frente a 24 bits, cerrando las brechas encontradas en los datos secundarios.

Investigación documental

Nuestros analistas comienzan mapeando la base de suministro y los grupos de demanda utilizando fuentes de nivel 1 de acceso libre, como las tablas de envíos de maquinaria de la Oficina del Censo de los Estados Unidos, los códigos PRODCOM de Eurostat, las estadísticas electrónicas JEITA de ������ó�� y bases de datos de flujos comerciales como UN Comtrade, que revelan los envíos unitarios y los precios promedio de exportación de los módulos DAQ. Los informes anuales, los formularios 10-K y las presentaciones para inversores de los fabricantes de DAQ que cotizan en bolsa proporcionan puntos de precio y combinación regional, mientras que las hojas de ruta tecnológicas se contrastan con artículos de IEEE Xplore y recuentos de patentes (Questel). Información selecta de D&B Hoovers y Dow Jones Factiva amplía los ingresos a nivel de empresa y las noticias. Esta lista es ilustrativa; muchas fuentes abiertas adicionales fundamentan la base de la investigación documental.

Dimensionamiento del mercado y pronóstico

Un modelo descendente escala los ingresos de hardware a partir de estadísticas de producción y comercio, que luego se reconcilian con consolidaciones ascendentes selectivas de las ventas de los principales proveedores divulgadas en presentaciones y verificaciones de canales. Variables clave, como la evolución del precio de venta promedio, la combinación de recuentos de canales, la velocidad de migración hacia dispositivos de alta velocidad y la penetración de DAQ en bancos de prueba de baterías para vehículos eléctricos (EV), impulsan el valor de referencia. Los pronósticos futuros utilizan regresión multivariada sobre índices de producción industrial, gasto de capital en I+D y ciclos de reemplazo de la base instalada, con márgenes de escenario aplicados donde los expertos primarios discrepan. Los vacíos de datos en geografías de nicho se cubren mediante proxies de crecimiento regional y se normalizan frente a intervalos históricos de reemplazo.

Ciclo de validación de datos y actualización

Los resultados pasan por verificaciones de tres capas: detección estadística de valores atípicos, revisión por analistas pares y aprobación de un analista senior. Los modelos se actualizan anualmente, con actualizaciones intermedias activadas por eventos materiales, como grandes fusiones y adquisiciones (M&A), cambios regulatorios y shocks macroeconómicos. Una revisión final previa a la publicación garantiza que los clientes reciban la perspectiva más actualizada.

Por qué la línea de base de adquisición de datos de Mordor ofrece una claridad confiable

Las estimaciones publicadas suelen divergir porque cada empresa elige sus propios límites de producto, supuestos de precios y ritmo de actualización.

Los principales impulsores de las brechas incluyen: algunos estudios omiten los ingresos por software incluido; otros aplican ASP constantes que ignoran la prima por las tarjetas PXIe de alta velocidad; otros más congelan los tipos de cambio durante todo el horizonte de pronóstico. El alcance de Mordor captura hardware más software estrechamente vinculado, aplica ASP ponderados que reflejan la migración hacia sistemas modulares y convierte las divisas al promedio vigente de doce meses, anclando así un punto medio equilibrado.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 3,33 B (2025) | ���ϲ����� | - |

| USD 2,80 B (2025) | Global Consultancy A | Excluye el software incluido y los canales con resolución inferior a 16 bits |

| USD 1,92 B (2024) | Research Publisher B | Utiliza ASP constantes de 2019 y omite las unidades USB portátiles |

En resumen, la disciplinada combinación de fuentes, el modelado de doble vía y la actualización oportuna de Mordor brindan a los tomadores de decisiones una línea de base confiable que refleja el impulso real del mercado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado global de adquisición de datos (DAQ) para 2031?

Se prevé que el mercado alcance USD 4,76 mil millones para 2031, avanzando a una CAGR del 6,12%.

¿Qué segmento de adquisición de datos se está expandiendo más rápidamente?

Los sistemas de alta velocidad que operan por encima de 100 kS/s están creciendo a una CAGR del 9,87% porque las pruebas de electrónica de potencia, ultrasónicas y de vibración demandan resolución a nivel de microsegundo.

¿Por qué ��������-�ʲ���í�ھ����� es la región de mayor crecimiento?

La rápida industrialización, la construcción de gigafábricas de baterías y las inversiones en semiconductores están impulsando una CAGR del 9,36% en China, ������ó��, Corea del Sur e India.

¿Cómo están cambiando las interfaces inalámbricas los despliegues en campo?

Los nodos inalámbricos alimentados por batería eliminan el cableado, permiten una operación desatendida de varios meses y registran una tasa de crecimiento anual del 10,96%.

¿Qué impacto tienen las Redes de Tiempo Sensible en los sistemas de DAQ?

TSN reduce los errores de sincronización a niveles de submicrosegundo y elimina las tarjetas de temporización dedicadas, reduciendo el costo total del sistema hasta en un 20%.

¿Qué industria de usuario final gasta actualmente más en soluciones de DAQ?

Las aplicaciones automotrices y de electromovilidad lideran con una participación del 18,85% a medida que se intensifican las pruebas de trenes de potencia y baterías para vehículos eléctricos.

Última actualización de la página el: