Tamaño y �ʲ����پ������貹����ó�� del Mercado de Tecnología RISC-V

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 41.23% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnología RISC-V por ���ϲ�����

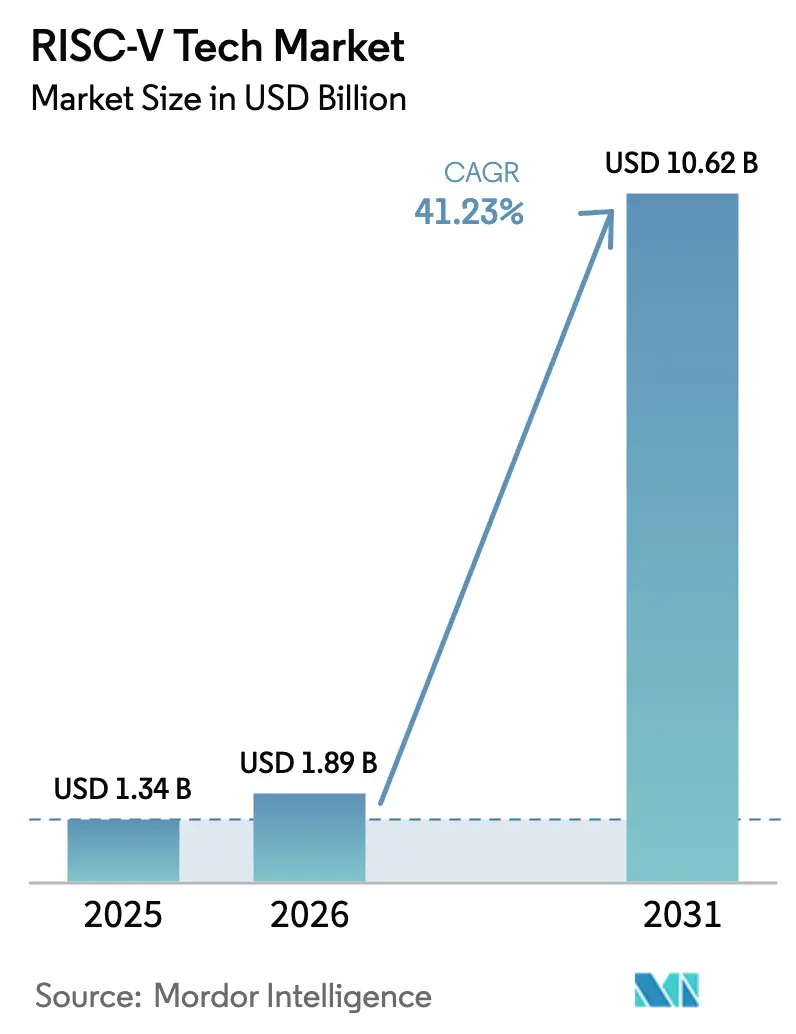

Se proyecta que el tamaño del mercado de tecnología RISC-V se expanda desde USD 1,34 mil millones en 2025 y USD 1,89 mil millones en 2026 hasta USD 10,62 mil millones en 2031, registrando una CAGR del 41,23% entre 2026 y 2031. El financiamiento público sostenido para programas de procesadores soberanos, la rápida adopción de núcleos de estándar abierto en aceleradores en la nube y la creciente preferencia por arquitecturas libres de regalías en la electrónica sensible a los costos anclan esta expansión. Los gobiernos de China, India, Arabia Saudita y la Unión Europea canalizan miles de millones de dólares hacia diseños domésticos que evitan las licencias propietarias. Los operadores de centros de datos a hiperescala despliegan RISC-V en módulos de inferencia para reducir los presupuestos de energía y el costo total de propiedad, mientras que los proveedores automotrices integran núcleos abiertos en controladores de dominio para consolidar la asistencia avanzada al conductor, el infoentretenimiento y las funciones de carrocería. En conjunto, estos factores mantienen al mercado de tecnología RISC-V en una pronunciada curva de crecimiento, fomentan la madurez de la cadena de herramientas de software y atraen capital de riesgo hacia los ecosistemas de verificación y chiplets.

Conclusiones Clave del Informe

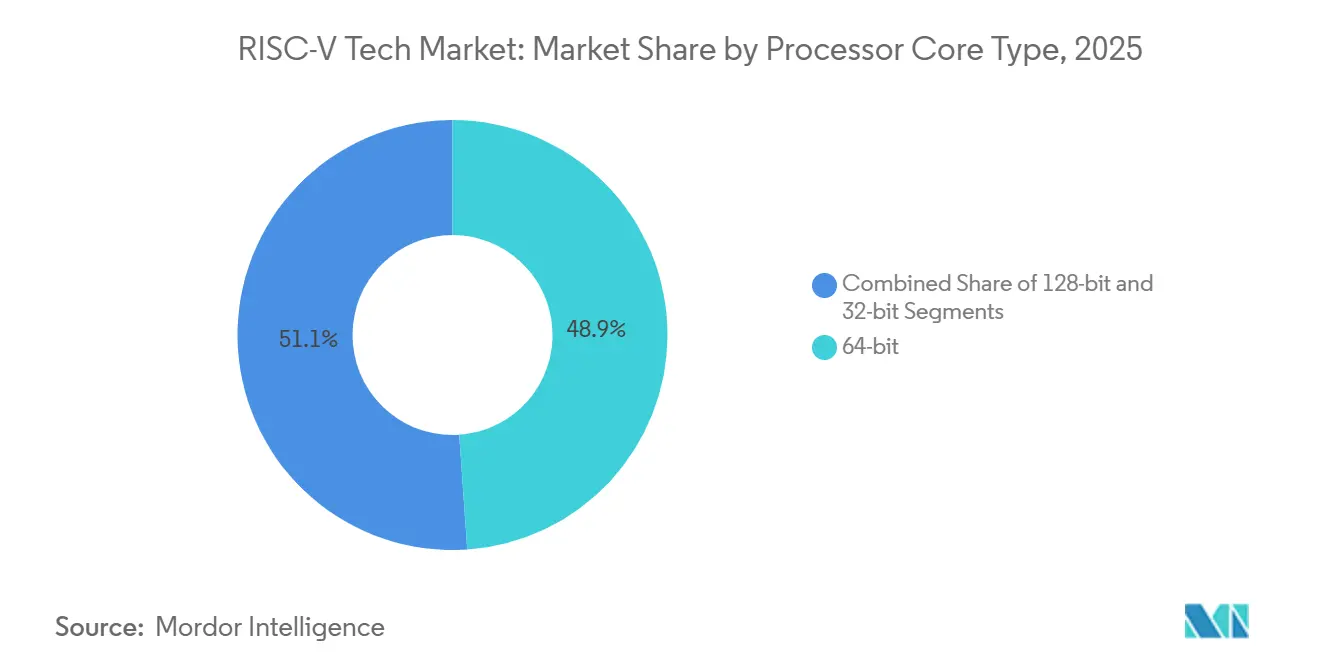

- Por tipo de núcleo de procesador, los núcleos de 64 bits lideraron con el 48,91% de la participación del mercado de tecnología RISC-V en 2025, mientras que se proyecta que los núcleos de 128 bits se expandan a una CAGR del 41,88% hasta 2031.

- Por modelo de negocio de IP de núcleo, los núcleos con licencia libre de regalías representaron el 39,56% del tamaño del mercado de tecnología RISC-V en 2025, mientras que los núcleos comerciales con pago de regalías muestran la CAGR proyectada más alta del 41,82% hasta 2031.

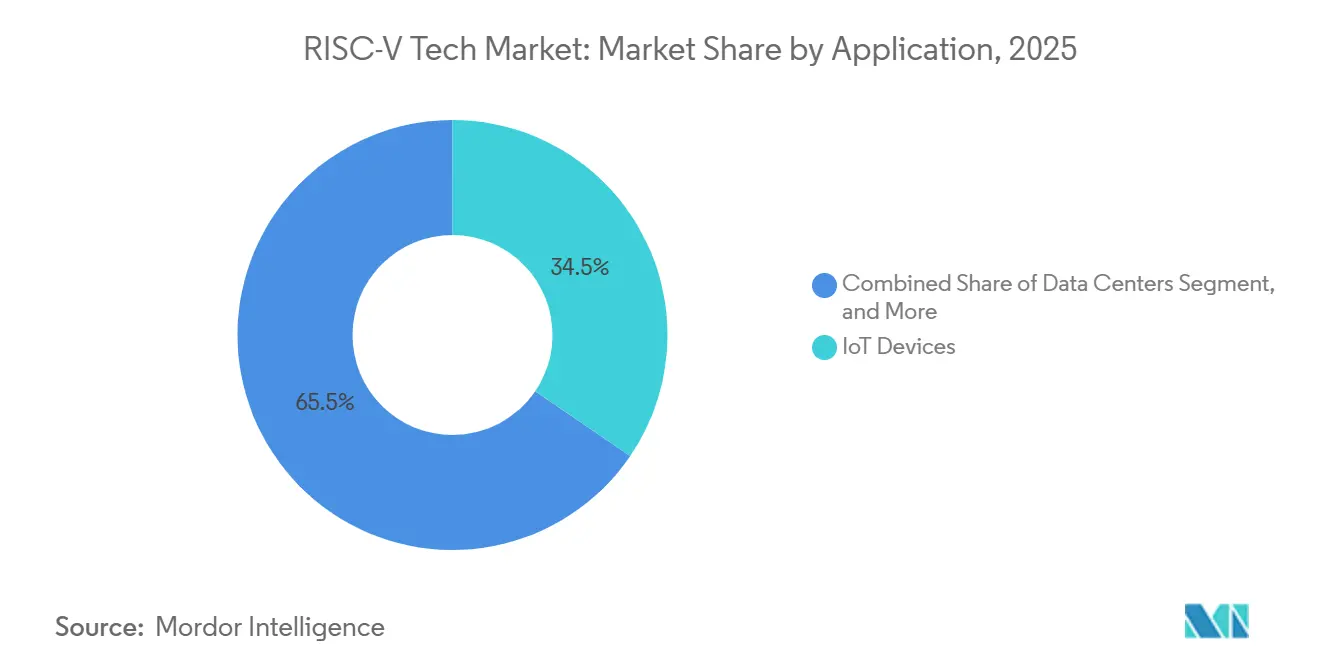

- Por aplicación, los dispositivos IoT mantuvieron una participación de ingresos del 34,52% en 2025; los centros de datos registran el crecimiento más rápido con una CAGR del 42,64% entre 2026 y 2031.

- Por industria de usuario final, la electrónica de consumo capturó el 28,71% de los ingresos en 2025, pero se prevé que el sector automotriz y de transporte se acelere a una CAGR del 42,89% hasta 2031.

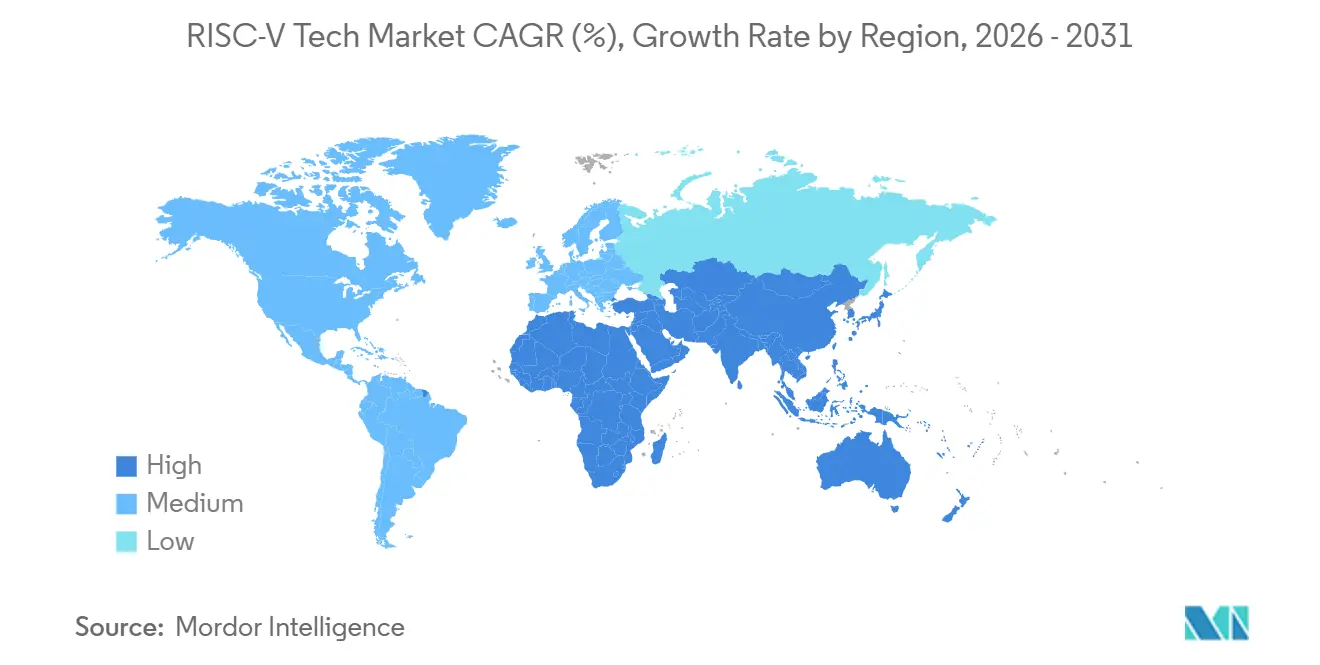

- Por geografía, ��������-�ʲ���í�ھ����� representó el 42,33% del valor de 2025, y Oriente Medio presenta la trayectoria regional más rápida con una CAGR del 42,24% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tecnología RISC-V

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Proliferación de Cargas de Trabajo de Borde Centradas en IA y ML | +8.5% | Global, con concentración en América del Norte y ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Madurez de la Cadena de Herramientas de Software que Atrae a Fabricantes de Equipos Originales de Primer Nivel | +7.2% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Programas Nacionales de Soberanía de Chips | +6.8% | Núcleo en ��������-�ʲ���í�ھ�����, con expansión hacia Europa y Oriente Medio | Largo plazo (≥ 4 años) |

| IP de Estándar Abierto que Acelera el Tiempo de Comercialización del Silicio | +5.5% | Global | Corto plazo (≤ 2 años) |

| Ecosistemas de Verificación de Grado Comercial | +4.3% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge de Arquitecturas Modulares Basadas en Chiplets para SoCs Personalizados | +3.9% | Global, adopción temprana en América del Norte y ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Rápida Proliferación de Cargas de Trabajo de Borde Centradas en IA y ML

Los dispositivos de borde ahora ejecutan modelos de visión por computadora y de lenguaje que requieren operaciones escalares, vectoriales y matriciales flexibles en un solo núcleo. La extensión vectorial de RISC-V permite a los diseñadores seleccionar longitudes de registro de 128 a 2.048 bits, de modo que el área de silicio escala con los requisitos de precisión de la carga de trabajo. La actualización del Edge TPU de Google en 2025 utilizó estas extensiones y redujo la latencia de inferencia de MobileNet v3 en un 34% en comparación con un diseño anterior ARM Cortex-M55.[1]Google Cloud, "Benchmarks de Rendimiento del Edge TPU," CLOUD.GOOGLE El acelerador EPAC 1.0 de Europa combina núcleos de control RISC-V con módulos de IA específicos de dominio y alcanza 12 TOPS por vatio, confirmando que las ISA abiertas cumplen con las restricciones de batería en robótica y sistemas autónomos. Los fabricantes de equipos originales automotrices siguen el mismo camino para el monitoreo del conductor en cabina porque la inferencia vectorizada se ajusta a los estrictos presupuestos de la norma ISO 26262 sin incurrir en altas regalías de proveedores propietarios.

Madurez de la Cadena de Herramientas de Software que Atrae a Fabricantes de Equipos Originales de Primer Nivel

La adopción se aceleró una vez que el soporte de RISC-V se convirtió en primera clase en GCC, LLVM, Android y el núcleo de Linux. El proyecto RISE entregó un entorno de ejecución unificado de Android y una capa de Kubernetes en 2025, eliminando las brechas de middleware que antes frenaban a Samsung y Xiaomi.[2]RISC-V International, "Hitos del Proyecto RISE," RISC-V.ORG Ubuntu 24.04 LTS luego se lanzó con puertos RV64 de grado servidor, brindando a los operadores de nube una ruta de migración lista desde x86 y ARM. Las herramientas EDA empresariales mantuvieron el ritmo: Siemens Tessent y Synopsys VC Formal añadieron flujos nativos de RISC-V, lo que permite a los proveedores automotrices cumplir con los puntos de control de la norma ISO 26262 sin soluciones manuales. Con soporte de pila completa disponible, los fabricantes de equipos originales de primer nivel ahora consideran la arquitectura como lista para producción en lugar de experimental.

Programas Nacionales de Soberanía de Chips

La presión de los controles de exportación y los choques en la cadena de suministro impulsan a los gobiernos a financiar procesadores que puedan licenciar libremente. El Consejo de Estado de China destinó CNY 15 mil millones (USD 2,1 mil millones) para reemplazar las ISA extranjeras en chips de consumo e industriales para 2027. La iniciativa Vega de India redirigió las adquisiciones públicas hacia dispositivos RISC-V de fabricación nacional, desviando un estimado de USD 450 millones en pedidos anuales de los proveedores heredados. La Ley de Chips de la UE reservó EUR 1,2 mil millones (USD 1,3 mil millones) para líneas piloto que Fraunhofer y CEA-Leti utilizarán para construir núcleos automotrices ASIL-D. El Fondo de Inversión Pública de Arabia Saudita invirtió USD 500 millones en SiFive para ayudar a la infraestructura de ciudad inteligente de NEOM a evitar riesgos de licencias extranjeras. Estos mandatos a nivel nacional garantizan una demanda plurianual y tranquilizan al talento nacional de que las ISA abiertas ofrecen trayectorias profesionales estables.

IP de Estándar Abierto que Acelera el Tiempo de Comercialización del Silicio

Las negociaciones de ISA propietarias suelen durar un año y conllevan regalías por unidad que erosionan los márgenes en segmentos sensibles a los costos. Las licencias Apache o BSD de RISC-V omiten esas demoras, lo que permite a las empresas emergentes fabricar chips en 12-15 meses. El ET-SoC-1 de 1.088 núcleos de Esperanto llegó al silicio a principios de 2025 sin los USD 25-30 millones en tarifas de ARM que habría incurrido un diseño similar. El programa de Vía Rápida de RISC-V International proporciona paquetes de núcleos preverificados y conjuntos de pruebas, reduciendo la validación del diseño de 6 meses a unas pocas semanas. Las FPGA CertusPro-NX de Lattice incorporan núcleos blandos libres de regalías, por lo que los clientes industriales pueden prototipar la lógica de control de inmediato y evitar costos iniciales de PI. Los ciclos más cortos y las tarifas más bajas atraen financiamiento de capital de riesgo y amplían la base de clientes potenciales más allá de las principales empresas de semiconductores.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Extensiones de ISA Fragmentadas que Aumentan la Complejidad del Software | -4.2% | Global | Corto plazo (≤ 2 años) |

| Garantías Limitadas de Compatibilidad con Versiones Anteriores frente a la ISA de ARM | -2.8% | Global, agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Incertidumbres en la Indemnización de PI y los Litigios de Patentes | -2.5% | Global, más agudo en América del Norte | Mediano plazo (2-4 años) |

| Escasez de Talento EDA con Experiencia en RISC-V | -1.9% | Global, concentrado en ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Extensiones de ISA Fragmentadas que Aumentan la Complejidad del Software

La libertad de añadir instrucciones personalizadas impulsa la innovación en hardware, pero multiplica el mantenimiento del software. En diciembre de 2025, los proveedores implementaron subconjuntos divergentes de 42 extensiones ratificadas, lo que obligó a Google a mantener siete compilaciones del entorno de ejecución de Android para teléfonos RISC-V, una carga que retrasó la paridad de funciones en dos trimestres.[3]AUTOSAR, "Soporte de RISC-V en la Versión R23-11," AUTOSAR.ORG El núcleo de Linux necesitó 18 perfiles de configuración de RISC-V en la versión 6.7, cuatro veces el recuento de ARM64, lo que aumentó la sobrecarga de integración continua para los mantenedores de Debian y Fedora. La versión R23-11 de AUTOSAR especifica un perfil base RV64GC, pero aún permite extras opcionales, por lo que las ECU de vehículos de diferentes proveedores pueden perder la sincronización binaria. Dicha fragmentación ralentiza las actualizaciones inalámbricas y aumenta los costos de soporte durante la vida útil de los fabricantes de equipos originales.

Garantías Limitadas de Compatibilidad con Versiones Anteriores frente a la ISA de ARM

ARM promete que los binarios más antiguos se ejecutan sin cambios en las generaciones más nuevas de Cortex, pero el modelo de avance exclusivo de RISC-V carece de salvaguardas equivalentes. El cambio del borrador RVV 0.7 al RVV 1.0 ratificado rompió los primeros binarios vectoriales y obligó a Alibaba a reconstruir su pila de software Xuantie, una tarea que consume muchos recursos y que aún persiste en la memoria de los desarrolladores. Red Hat etiqueta el soporte de RISC-V en RHEL 9.3 como una "vista previa tecnológica" porque la estabilidad a largo plazo de la ABI aún no es segura, lo que disuade los despliegues en empresas de la lista Fortune 500. El perfil RVA23 intenta congelar las extensiones obligatorias, pero la adopción sigue siendo voluntaria, por lo que el Veyron V2 de Ventana apunta a RVA23 mientras que el JH7110 de StarFive se lanza con RVA20. Las expectativas de compatibilidad no resueltas hacen que los directores de información sean cautelosos a la hora de comprometerse con contratos de soporte de siete años en la arquitectura.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Núcleo de Procesador: El Impulso de los 128 Bits Sustenta la Expansión de la IA

Los núcleos de 64 bits representaron el 48,91% de la participación del mercado de tecnología RISC-V en 2025, lo que refleja su dominio en los procesadores de aplicaciones compatibles con Linux y las cargas de trabajo en la nube convencionales. El nivel de 128 bits es ahora el de mayor movimiento, con una proyección de crecimiento a una CAGR del 41,88% hasta 2031, ya que los diseñadores confían en los registros vectoriales extendidos para consolidar los motores escalares, vectoriales y matriciales en un solo bloque. Esta actualización elimina la necesidad de aceleradores de IA discretos en las puertas de enlace de borde y los controladores de dominio, reduciendo la lista de materiales y acortando los diseños de las placas. La porción de 32 bits se utiliza en microcontroladores sensibles a los costos, como medidores inteligentes y sensores Bluetooth de Baja Energía, donde el direccionamiento de 64 bits aumentaría los presupuestos de área y energía.

Una pila de software ampliada admite todos los niveles, por lo que los fabricantes de equipos originales pueden insertar el tamaño de núcleo adecuado en cada línea de productos sin reescribir las cadenas de herramientas. Canonical, Red Hat y SUSE estandarizaron en RV64GC en 2025, brindando a la clase de 64 bits soporte de servidor confiable incluso a medida que maduran los perfiles de 128 bits. El próximo Xuantie C930 de Alibaba ilustra el potencial, combinando vectores de 128 bits con una gran caché L3 para ofrecer 45 tera-operaciones por segundo para inferencia INT8. La coexistencia continua de implementaciones de 32, 64 y 128 bits expande el mercado de tecnología RISC-V, ya que cada ancho de núcleo apunta a un punto de precio-rendimiento distinto.

Por Modelo de Negocio de IP de Núcleo: Las Licencias con Indemnización Ganan Terreno

Los núcleos con licencia libre de regalías capturaron el 39,56% de los ingresos de 2025 porque las empresas emergentes y las universidades prefieren la PI sin costo cuando el tiempo de prototipado supera la exposición a la responsabilidad. Los núcleos comerciales con pago de regalías están en una trayectoria más pronunciada de CAGR del 41,82%, ya que los compradores del sector automotriz, aeroespacial y de la nube exigen indemnización de patentes y créditos de verificación formal que los proyectos abiertos rara vez suministran. El X280 de SiFive incluye artefactos de seguridad y cobertura legal para más de mil reclamaciones, lo que demuestra que los compradores aceptarán una regalía del 3-5% cuando el riesgo de certificación desaparece.

Los núcleos de código abierto como CVA6 y BOOM aún impulsan los diseños académicos y los controladores industriales a precio de costo, pero se estancan en servidores de seguridad crítica o empresariales donde las cláusulas de garantía dominan las listas de verificación de adquisiciones. El cambio continuo hacia paquetes de pago amplía el mercado de RISC-V para los proveedores capaces de combinar el liderazgo en rendimiento con la documentación de cumplimiento. A medida que las aseguradoras endurecen el lenguaje de responsabilidad por productos, los consejos de administración presionan cada vez más a los ingenieros hacia la PI con indemnización, incluso para dispositivos de bajo margen. Esa tendencia reduce la brecha de ingresos entre los modelos gratuitos y los licenciados hacia el final de la década.

Por Aplicación: Los Centros de Datos Superan el Volumen de IoT

Los dispositivos IoT representaron el 34,52% de los ingresos por aplicación en 2025, después de que miles de millones de módulos Wi-Fi y nodos de sensores se enviaran con microcontroladores RISC-V diminutos. Los centros de datos exhiben ahora la trayectoria más sólida, con una CAGR del 42,64%, porque los hiperescaladores están integrando módulos de inferencia de ISA abierta que reducen el consumo de energía y el costo total de propiedad en comparación con las GPU propietarias. El cronograma de despliegue de Meta para 2026 muestra que un operador de nube puede absorber millones de núcleos por año una vez que las pilas de software se estabilizan. La infraestructura celular y los teléfonos inteligentes 5G añaden una demanda incremental, con subsistemas de módem que ya están migrando de ARM Cortex-M a RISC-V para la secuenciación de energía y la fusión de sensores.

La creciente presencia dentro de la infraestructura de back-end restablece el valor por núcleo a un nivel mucho más alto del que los envíos de IoT pueden igualar. El Yitian 710 de 128 núcleos de Alibaba Cloud maneja tareas de búsqueda y agregación de registros, generando ahorros de energía de dos dígitos que se traducen directamente en alivio de los gastos operativos. A medida que crecen los zócalos de servidor, arrastran consigo un ecosistema de software completo que beneficia a todos los demás factores de forma, incluidos los portátiles y las consolas de videojuegos, que ahora están en pruebas de concepto. El consiguiente cambio en la combinación eleva los precios de venta promedio e impulsa el tamaño del mercado de tecnología RISC-V más rápido de lo que sugieren los recuentos de unidades brutos.

Por Industria de Usuario Final: La Electrificación Automotriz Cataliza la Adopción

La electrónica de consumo representó el 28,71% de los ingresos de 2025, impulsada por teléfonos inteligentes, dispositivos portátiles y equipos para el hogar inteligente que priorizan los bajos costos de silicio y la larga duración de la batería. Sin embargo, se proyecta que el sector automotriz y de transporte se expanda a una CAGR del 42,89% hasta 2031, a medida que los controladores de dominio fusionan la asistencia avanzada al conductor, el infoentretenimiento y las funciones de carrocería en tejidos de cómputo compartidos. Bosch demostró el modelo combinando clústeres de control RISC-V con GPU de Nvidia en una plataforma ASIL-D que reduce los costos de semiconductores hasta en una quinta parte.

La certificación de seguridad funcional antes favorecía las ISA propietarias con material de soporte maduro, pero en 2025, los primeros núcleos RISC-V lograron los entregables de la norma ISO 26262, eliminando un obstáculo decisivo para los lanzamientos de vehículos. La electrificación y las arquitecturas zonales también hacen que la eficiencia energética y la densidad térmica sean críticas, dos métricas en las que los núcleos de ISA abierta pueden dimensionarse correctamente sin margen adicional de regalías. Estas libertades de diseño invitan a los proveedores de primer nivel a construir silicio personalizado internamente en lugar de comprar microcontroladores independientes, y ese cambio en la estrategia de abastecimiento amplía la participación de mercado de RISC-V en la cadena de suministro automotriz global. Las ganancias moderadas en dispositivos médicos, automatización industrial y aeroespacial añaden estabilidad, pero el aumento de volumen proviene claramente de los vehículos definidos por software.

Análisis Geográfico

��������-�ʲ���í�ھ����� representó el 42,33% de los ingresos globales en 2025, otorgando a la región la mayor participación del mercado de RISC-V entre todas las geografías. El financiamiento estatal de China, los mandatos del sector público de India y las inversiones de consorcios de ������ó�� crean un ecosistema de diseño que se refuerza a sí mismo y abarca dispositivos IoT de consumo, servidores en la nube y controladores de dominio automotrices. Las fundiciones locales y las casas de diseño en Malasia y Vietnam añaden capacidad de ingeniería de bajo costo, ayudando a los clientes multinacionales a localizar proyectos de ISA abierta sin aumentar los costos de la lista de materiales. El rápido crecimiento de los envíos de los núcleos IoT de Alibaba T-Head y la supercomputadora Param Rudra de India anclan el volumen, mientras que las universidades regionales suministran un flujo constante de talento en compiladores y verificación. En conjunto, estas fuerzas mantienen a ��������-�ʲ���í�ھ����� en camino de obtener ganancias anuales de dos dígitos hasta 2031.

Oriente Medio es la región de más rápido crecimiento, con ingresos de RISC-V proyectados para crecer a una CAGR del 42,24% entre 2026 y 2031. El Fondo de Inversión Pública de Arabia Saudita aseguró licencias de SiFive para NEOM, y Mubadala de los Emiratos Árabes Unidos invirtió en la hoja de ruta de servidores a 5 GHz de Ventana, posicionando al Golfo como un centro de diseño y centros de datos. Las iniciativas locales en Egipto y Qatar capacitan a miles de ingenieros en cadenas de herramientas de ISA abierta, acortando los plazos de los proyectos para las empresas emergentes regionales. El capital de los fondos soberanos reduce el riesgo de los diseños tempranos al suscribir la producción piloto, por lo que los equipos sin fábrica pueden muestrear silicio sin esperar autorizaciones de licencias de exportación. Estas políticas señalan la intención de construir una cadena de suministro autosuficiente en lugar de importar arquitecturas propietarias.

América del Norte y Europa crecen más lentamente, pero siguen siendo cruciales para la adopción empresarial porque albergan a la mayoría de los proveedores de software de verificación, EDA y nube. Los hiperescaladores de EE. UU. despliegan módulos de inferencia RISC-V para reducir los presupuestos de energía, mientras que los programas de enclave seguro de DARPA dirigen el gasto en defensa hacia núcleos abiertos. Las líneas piloto de EUR 1,2 mil millones de la Unión Europea en Fraunhofer y CEA-Leti apuntan a la certificación automotriz de la norma ISO 26262, lo que debería elevar el tamaño del mercado de tecnología RISC-V en la región una vez que las piezas lleguen a producción. América del Sur y Á�ڰ������� se mantienen en etapas tempranas, pero las subvenciones de investigación de Brasil y los proyectos piloto de redes inteligentes de ���ܻ�á�ڰ������� crean cabezas de playa para la expansión futura.

Panorama Competitivo

Los cinco principales proveedores, a saber, SiFive, Alibaba T-Head, Andes Technology, Ventana Micro Systems y StarFive, controlaron conjuntamente alrededor del 38% de los ingresos globales en 2025, lo que subraya un campo moderadamente fragmentado. Cada actor se centra en una banda de rendimiento distinta: SiFive y Ventana persiguen los zócalos de alto nivel para la nube y el sector automotriz, mientras que Andes y StarFive ganan diseños de IoT e industriales sensibles a los costos. Los núcleos internos de Alibaba alimentan su carga de trabajo en la nube, pero la empresa también licencia PI a fabricantes de dispositivos chinos, añadiendo otra dimensión competitiva.

El lanzamiento en enero de 2026 del núcleo de vectores y criptografía P870-V de SiFive y la ronda de financiamiento Serie C de USD 300 millones de Ventana ilustran cómo fluye el capital hacia las hojas de ruta centradas en el rendimiento. Andes amplió su recuento de licenciatarios N25F a más de 80 al incluir paquetes de seguridad de bajo costo, y StarFive obtuvo la certificación ISO 9001 para mejorar su posición con los proveedores automotrices de primer nivel. Esperanto, GreenWaves y Akeana persiguen matrices específicas de dominio que apuntan a la inferencia de IA o a la lógica de interconexión de chiplets, lo que demuestra que la especialización puede eludir las batallas de núcleos directas con rivales más grandes.

Los proveedores de cadenas de herramientas tienen gran parte del poder del ecosistema. Synopsys, Cadence y Siemens EDA ahora envían flujos de verificación formal que igualan la paridad con ARM, brindando a los proveedores de núcleos material de seguridad listo para usar para las normas ISO 26262 y DO-254. El modelo de gobernanza de 4.200 miembros de RISC-V International estandariza los perfiles de referencia al tiempo que permite a las empresas proponer extensiones, equilibrando la innovación con la portabilidad. A medida que más clientes empresariales exigen PI con indemnización y soporte de software a largo plazo, los proveedores que combinan alto rendimiento con garantías sólidas están posicionados para ganar participación, pero la competencia general debería mantenerse abierta dado las bajas barreras de entrada de la arquitectura.

Líderes de la Industria de Tecnología RISC-V

Alibaba Group Holding Limited

Andes Technology Corporation

Antmicro Sp. z o.o.

Bluespec, Inc.

Huawei Technologies Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: SiFive lanzó el núcleo de vectores y criptografía P870-V en TSMC N3E, dirigido a los dispositivos de cifrado para centros de datos.

- Diciembre de 2025: Ventana recaudó USD 300 millones en financiamiento Serie C liderado por Mubadala para desarrollar procesadores de servidor a 5 GHz en Abu Dabi.

- Noviembre de 2025: Alibaba Cloud informó una migración del 80% de la carga de trabajo interna a su procesador Yitian 710 de 128 núcleos, ahorrando USD 120 millones en costos de energía anuales.

- Octubre de 2025: Bosch presentó Vehicle Computer 3.0, que combina RISC-V y Nvidia Orin para la automatización de nivel 3 ASIL-D según la norma ISO 26262.

Alcance del Informe Global del Mercado de Tecnología RISC-V

El Informe del Mercado de Tecnología RISC-V está Segmentado por Tipo de Núcleo de Procesador (32 bits, 64 bits, 128 bits), Modelo de Negocio de IP de Núcleo (Núcleos de Código Abierto, Núcleos con Licencia Libre de Regalías, Núcleos Comerciales con Pago de Regalías), Aplicación (�ձ��é�ڴDzԴ�s Inteligentes, Dispositivos 5G, Centros de Datos, Computadoras Personales y Consolas de Videojuegos, Infraestructura de Redes Celulares, Dispositivos IoT, Otras Aplicaciones), Industria de Usuario Final (Computación y Almacenamiento, Infraestructura de Comunicaciones, Electrónica de Consumo, Automotriz y Transporte, ��é�徱����, Aeroespacial y Militar, Industrial, Otras Industrias de Usuario Final) y Geografía (América del Norte, América del Sur, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio, Á�ڰ�������). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| 32 bits |

| 64 bits |

| 128 bits |

| Núcleos de Código Abierto |

| Núcleos con Licencia Libre de Regalías |

| Núcleos Comerciales con Pago de Regalías |

| �ձ��é�ڴDzԴ�s Inteligentes |

| Dispositivos 5G |

| Centros de Datos |

| Computadoras Personales y Consolas de Videojuegos |

| Infraestructura de Redes Celulares |

| Dispositivos IoT |

| Otras Aplicaciones |

| Computación y Almacenamiento |

| Infraestructura de Comunicaciones |

| Electrónica de Consumo |

| Automotriz y Transporte |

| ��é�徱���� |

| Aeroespacial y Militar |

| Industrial |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Corea del Sur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y Á�ڰ������� | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Egipto | ||

| Resto de Á�ڰ������� | ||

| Por Tipo de Núcleo de Procesador | 32 bits | ||

| 64 bits | |||

| 128 bits | |||

| Por Modelo de Negocio de IP de Núcleo | Núcleos de Código Abierto | ||

| Núcleos con Licencia Libre de Regalías | |||

| Núcleos Comerciales con Pago de Regalías | |||

| Por Aplicación | �ձ��é�ڴDzԴ�s Inteligentes | ||

| Dispositivos 5G | |||

| Centros de Datos | |||

| Computadoras Personales y Consolas de Videojuegos | |||

| Infraestructura de Redes Celulares | |||

| Dispositivos IoT | |||

| Otras Aplicaciones | |||

| Por Industria de Usuario Final | Computación y Almacenamiento | ||

| Infraestructura de Comunicaciones | |||

| Electrónica de Consumo | |||

| Automotriz y Transporte | |||

| ��é�徱���� | |||

| Aeroespacial y Militar | |||

| Industrial | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| ��������-�ʲ���í�ھ����� | China | ||

| ������ó�� | |||

| India | |||

| Corea del Sur | |||

| Resto de ��������-�ʲ���í�ھ����� | |||

| Oriente Medio y Á�ڰ������� | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| Á�ڰ������� | ���ܻ�á�ڰ������� | ||

| Egipto | |||

| Resto de Á�ڰ������� | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecerán los ingresos globales de los núcleos RISC-V entre 2026 y 2031?

Se proyecta que el mercado de tecnología RISC-V se expanda a una CAGR del 41,23% entre 2026 y 2031, alcanzando USD 10,62 mil millones al final del período.

¿Qué tamaño de núcleo de procesador se espera que gane mayor impulso?

Los núcleos de 128 bits avanzarán a una CAGR del 41,88% a medida que las unidades vectoriales eliminen la necesidad de aceleradores de IA separados en los dispositivos de borde.

¿Por qué los operadores de centros de datos están migrando a RISC-V?

Los hiperescaladores reportan hasta un 18% menos de costo total de propiedad y un 28% menos de latencia cuando los módulos de inferencia RISC-V reemplazan a los aceleradores propietarios.

¿Qué región verá la adopción más rápida de procesadores de ISA abierta?

Oriente Medio muestra la trayectoria más rápida con una CAGR del 42,24%, ya que los fondos soberanos respaldan los centros de diseño locales y los despliegues de ciudades inteligentes.

¿Qué impulsa el interés automotriz en RISC-V?

Consolidar los sistemas de asistencia avanzada al conductor, el infoentretenimiento y el control de carrocería en núcleos abiertos reduce las facturas de semiconductores entre un 18 y un 22% y respalda el cumplimiento de la seguridad según la norma ISO 26262.

¿Están ganando terreno las licencias de PI comerciales frente a los núcleos libres de regalías?

Sí, la demanda de indemnización de patentes y entregables formales de seguridad está impulsando a los núcleos comerciales con pago de regalías a crecer a una CAGR del 41,82%.

Última actualización de la página el: