Tamaño y �ʲ����پ������貹����ó�� del Mercado de Negro de Carbón de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

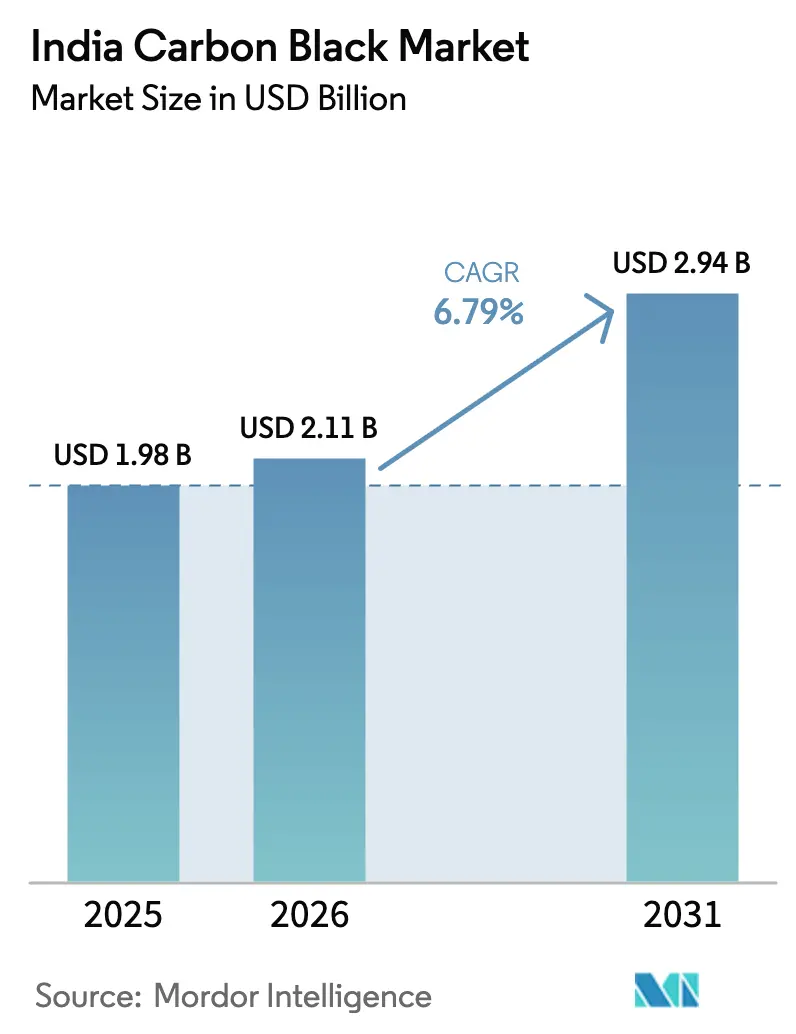

| Tamaño del mercado en el año base (2025) | 1.98 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.79% CAGR |

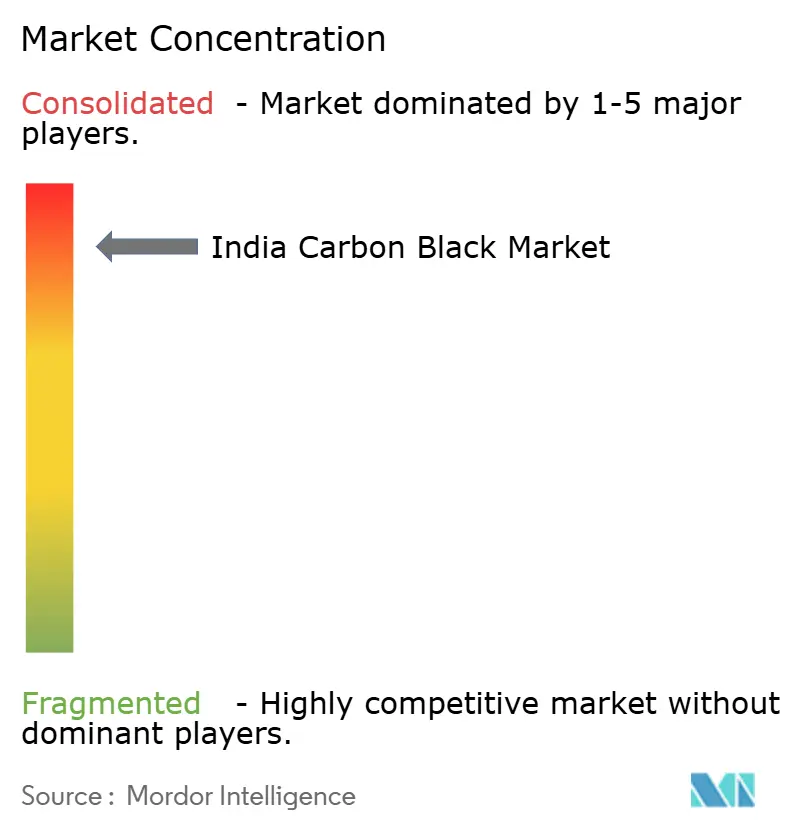

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Negro de Carbón de India por ���ϲ�����

El tamaño del mercado de Negro de Carbón de India en 2026 se estima en USD 2,11 mil millones, creciendo desde el valor de 2025 de USD 1,98 mil millones, con proyecciones para 2031 que muestran USD 2,94 mil millones, creciendo a una CAGR del 6,79% durante 2026-2031. La sólida producción de neumáticos, los acelerados programas de fabricación de baterías y la creciente demanda de polímeros en infraestructura sustentan estas perspectivas, mientras que las adiciones de capacidad doméstica mejoran la resiliencia del suministro. El crecimiento se ve respaldado además por un cambio hacia neumáticos radiales, un incremento en los grados conductores para celdas de iones de litio y el gasto gubernamental constante en corredores viales, ferroviarios y de energía renovable. Los principales productores continúan aprovechando la integración de materias primas y la recuperación de calor residual para contener costos ante la volatilidad de los precios del coque de petróleo. Mientras tanto, el desarrollo de negro de carbón de especialidad ofrece un incremento en los márgenes a medida que los fabricantes de equipos originales buscan plásticos más oscuros y estables a los rayos UV para aplicaciones premium.

Conclusiones Clave del Informe

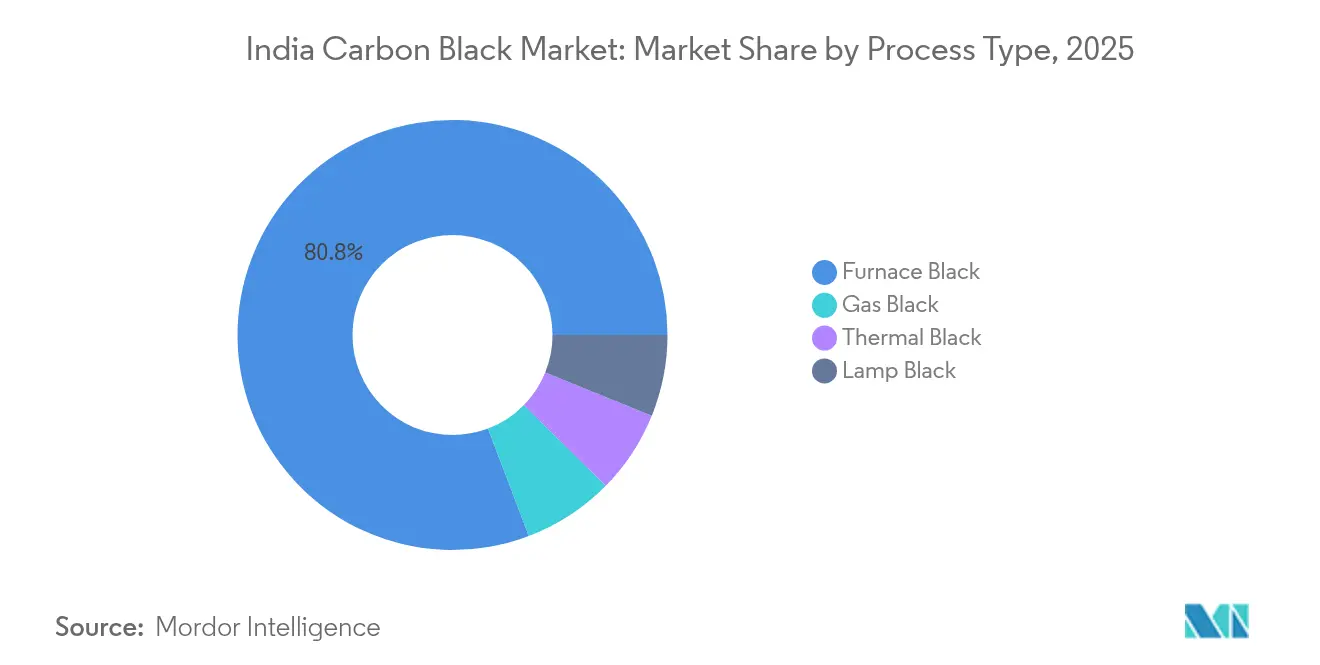

- Por tipo de proceso, el negro de horno lideró con el 80,78% de la participación del mercado de negro de carbón de India en 2025, mientras que el negro de gas avanza a una CAGR del 8,12% hasta 2031.

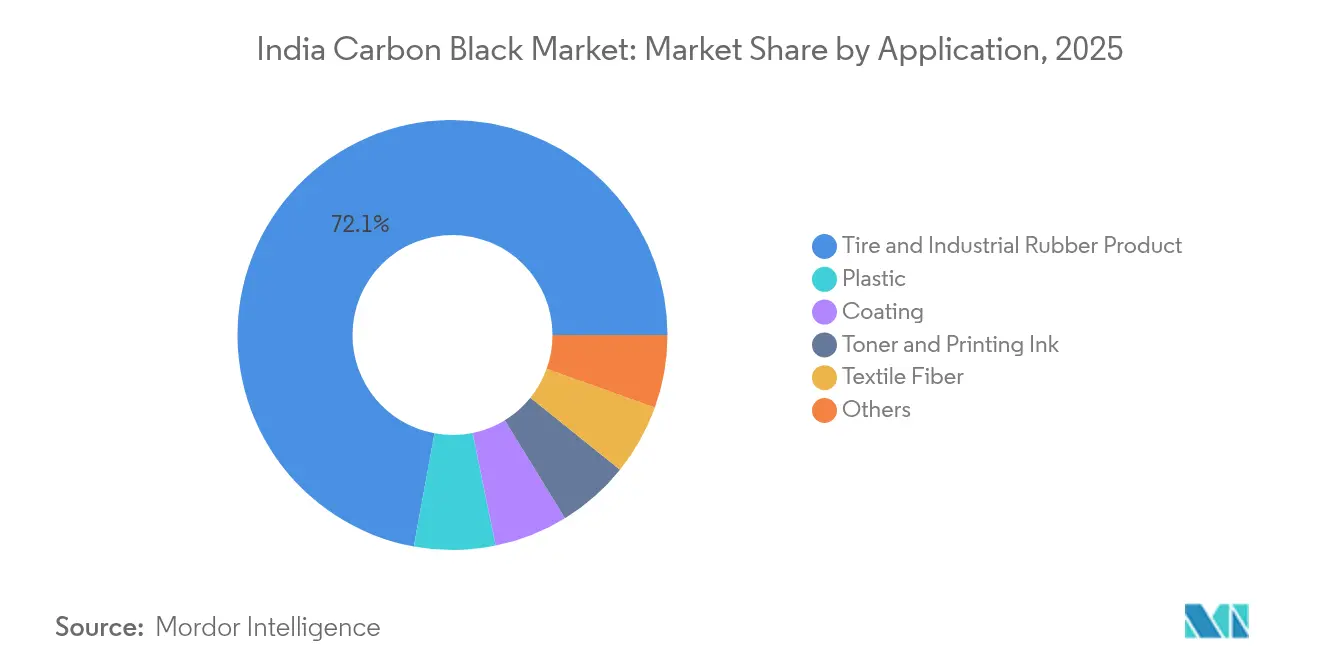

- Por aplicación, el neumático y el caucho industrial capturaron el 72,12% de los ingresos de 2025, mientras que se proyecta que los compuestos plásticos se expandan a una CAGR del 7,65% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Negro de Carbón de India

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Auge de la producción de neumáticos radiales | +2.1% | Nacional – Tamil Nadu, Maharashtra, Gujarat | Mediano plazo (2-4 años) |

| Creciente penetración de grados de especialidad | +1.8% | Nacional – Karnataka, Gujarat, Maharashtra | Largo plazo (≥ 4 años) |

| Expansión acelerada de la fabricación de celdas de baterías de iones de litio | +1.5% | Nacional – Gujarat, Tamil Nadu, Haryana | Mediano plazo (2-4 años) |

| Auge de infraestructura en líneas de tuberías y cables | +1.2% | Corredores nacionales de infraestructura | Largo plazo (≥ 4 años) |

| Impulso de los fabricantes de equipos originales hacia plásticos más oscuros y estables a los rayos UV | +0.9% | Clústeres automotrices nacionales | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Auge de la Producción de Neumáticos Radiales para Vehículos de Pasajeros y Comerciales

Los fabricantes de vehículos continúan convirtiendo las plataformas de camiones y autobuses de construcción de neumáticos en diagonal a construcción radial, lo que requiere más carga de relleno reforzante por unidad. Los ciclos de reemplazo se mantienen estables porque la utilización del transporte de carga está aumentando, y las autopistas del programa Bharatmala han acortado los tiempos de entrega. Las plantas de neumáticos en Tamil Nadu y Gujarat operan en turnos de alta utilización, manteniendo compromisos de compra con los proveedores domésticos de negro de carbón. Las mayores necesidades de refuerzo de cinturones elevan la carga promedio de negro de carbón hasta un 20% sobre los diseños heredados. Como resultado, la demanda de negro de carbón crece más rápido que la producción unitaria de neumáticos, proporcionando visibilidad de volumen independientemente de la variación en las ventas de vehículos nuevos.

Creciente Penetración de Negros de Carbón de Especialidad y Conductores

Los grados conductores premium y estables a los rayos UV tienen un precio de dos a tres veces el del negro de horno de uso general. El material Continua de Birla Carbon y las líneas de superficie modificada de PCBL ilustran el cambio técnico hacia productos de baja ceniza y distribución estrecha para electrodos de baterías y polímeros de alto brillo[1]Aditya Birla Group, "Birla Carbon – Our Businesses," adityabirla.com. Los productores indios que invierten en investigación y desarrollo y laboratorios de aplicación aseguran contratos de suministro a largo plazo porque los usuarios finales requieren soporte de formulación. Estos grados elevan los márgenes y amortiguan los ingresos ante las fluctuaciones de las materias primas. La tendencia fomenta la capacidad destinada específicamente a baterías, cables y plásticos de alto rendimiento, diversificando los ingresos más allá de los neumáticos.

Expansión Acelerada de la Fabricación de Celdas de Baterías de Iones de Litio

El esquema de Incentivos Vinculados a la Producción de India cataliza múltiples plantas de celdas de gigavatios-hora en Gujarat y Tamil Nadu. Las fórmulas de cátodo y ánodo dependen de negro de carbón conductor ultrapuro con área superficial controlada para mantener la vida útil del ciclo. El abastecimiento local reduce el riesgo logístico y permite entregas justo a tiempo que los fabricantes de celdas exigen para la consistencia de calidad. Los productores con certificación de grado para baterías obtienen una ventaja de pioneros, y los contratos a futuro aseguran primas de precio menos expuestas a las fluctuaciones de la industria de neumáticos. Estos volúmenes se suman a la base convencional de caucho, elevando el consumo doméstico general.

Auge de la Infraestructura Doméstica que Impulsa las Aplicaciones de Tuberías y Cables

Los extrusores de tuberías y los fabricantes de cubiertas para cables de energía necesitan una carga de negro de carbón del 2-4% para cumplir los objetivos de durabilidad exterior a 20 años. Los proyectos de ciudades inteligentes, los corredores de tren de alta velocidad y las actualizaciones de servicios públicos generan una demanda constante de compuestos poliméricos en todas las regiones. El doble papel del negro de carbón como colorante y estabilizador UV es difícil de reemplazar, lo que garantiza una demanda continua incluso cuando los ciclos automotrices se desaceleran. Las plantas cercanas a los puertos en Gujarat y Maharashtra capitalizan los menores costos de flete para los productores de polietileno y PVC, alineando la logística con los calendarios de ejecución de la infraestructura nacional.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Precios volátiles del coque de petróleo y del alquitrán de hulla | -1.4% | Clústeres de producción a nivel nacional | Corto plazo (≤ 2 años) |

| Regulaciones estrictas sobre emisiones de hornos | -0.8% | Centros de aplicación de Maharashtra y Gujarat | Mediano plazo (2-4 años) |

| Creciente adopción de neumáticos verdes a base de sílice | -0.6% | Clústeres automotrices | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Precios Volátiles del Coque de Petróleo y la Brea de Alquitrán de Hulla

La materia prima representa aproximadamente dos tercios del costo en efectivo, por lo que los cierres de refinerías y los aumentos de fletes comprimen los márgenes rápidamente. Oriental Carbon & Chemicals operó cerca del 70% de utilización en el año fiscal 2024 porque el traslado de precios se rezagó respecto a la inflación de costos. La cobertura es limitada, lo que empuja a los productores a buscar acuerdos de suministro a largo plazo con refinadoras como ONGC. La recuperación integrada de calor residual amortigua parcialmente las fluctuaciones energéticas, aunque las plantas más pequeñas que carecen de escala siguen siendo vulnerables.

Normas Regulatorias Estrictas para Hornos de Negro de Carbón

Las normas de emisión de partículas más estrictas obligan a un monitoreo continuo y a una depuración de alta eficiencia. El cierre histórico de PCBL en Kochi subraya el riesgo de incumplimiento. Los nuevos proyectos presupuestan un capex significativo para la desulfurización de gases de combustión y sistemas de filtros de bolsas, elevando las barreras de entrada. Los grandes actores absorben estos costos en volúmenes más altos, mientras que los independientes regionales pueden salir o vender capacidad, acelerando la consolidación.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Proceso: El Negro de Horno Mantiene la Ventaja de Escala

El negro de horno representó el 80,78% de la participación del mercado de negro de carbón de India en 2025, ya que ofrece el menor costo unitario para la producción a gran escala. Aunque es un nicho, el negro de gas registra la mayor CAGR del 8,12% debido a la conductividad superior que se busca en los electrodos de baterías y los polímeros antiestáticos. La contribución al tamaño del mercado de negro de carbón de India de las líneas de horno está configurada para expandirse en términos absolutos a medida que PCBL y Epsilon Carbon ponen en marcha reactores adicionales en Gujarat y Karnataka. Las inversiones ambientales hacen que la nueva capacidad de hornos requiera un capital intensivo, aunque las economías de escala mantienen la competitividad frente a los procesos de lámpara o térmicos.

El crecimiento del negro de gas está arraigado en la demanda de especialidad más que en el liderazgo por volumen. Los productores apuntan a capacidades modestas co-ubicadas con compuestos de la cadena descendente para compensar los mayores costos de conversión. El negro térmico sigue siendo un microsegmento para aplicaciones ultrapuras, mientras que el negro de lámpara sirve a los mercados de tintas heredados. A medida que los fabricantes de equipos originales endurecen las especificaciones de conductividad y pureza, los proveedores que mejoran el control de procesos capturan precios premium, elevando la realización promedio por tonelada en todo el mercado de negro de carbón de India.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: El Dominio del Caucho para Neumáticos Enfrenta un Repunte de los Polímeros

Los usos finales de neumáticos y caucho industrial representaron el 72,12% de los ingresos en 2025, reforzando el vínculo histórico entre las tasas de construcción de vehículos y el mercado de negro de carbón de India. Sin embargo, se proyecta que el segmento de plástico entregue una CAGR del 7,65%, respaldado por tuberías, cables y recubrimientos interiores automotrices que necesitan resistencia UV. Las ganancias en el tamaño del mercado de negro de carbón de India provenientes de aplicaciones plásticas compensarán cualquier moderación en el crecimiento de los neumáticos a medida que los vehículos eléctricos adopten compuestos de desgaste de banda extendido que reducen la carga de relleno por neumático.

Las tintas de impresión, los tóneres y los recubrimientos ofrecen volúmenes estables pero más pequeños impulsados por el envasado y la construcción. El crecimiento continuo del comercio electrónico impulsa los tóneres de impresión por inyección de tinta, donde el negro de carbón de partículas pequeñas permite una alta densidad óptica. Los formuladores de recubrimientos en el sector de la construcción especifican grados de alta pureza para la durabilidad de fachadas, ampliando el consumo fuera del caucho. Estos puntos de salida diversificados mejoran la utilización de la capacidad y reducen la dependencia de los ciclos automotrices en la industria de negro de carbón de India.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Los corredores occidental y meridional dominan el consumo porque albergan plantas de neumáticos, parques químicos y los principales puertos. Maharashtra y Gujarat representan la mayor participación debido a la materia prima integrada de refinerías y la infraestructura de exportación. Las unidades de PCBL en Mundra y Palej suministran tanto a clientes domésticos como a compradores en el extranjero a través de muelles de gran calado, mejorando la eficiencia logística del mercado de negro de carbón de India. Tamil Nadu se beneficia de la proximidad a los fabricantes de equipos originales de vehículos comerciales y a los fabricantes emergentes de baterías, impulsando la demanda regional por encima de los promedios nacionales.

En Karnataka y Andhra Pradesh, las adiciones de capacidad apuntan a servir a las nuevas plantas de cables eléctricos y tuberías vinculadas a corredores de energía renovable. Se proyecta que el tamaño del mercado de negro de carbón de India asignado a los estados del sur crezca hasta 2031 a medida que las instalaciones solares y eólicas requieren componentes poliméricos estables a los rayos UV. Las regiones del norte mantienen un crecimiento modesto vinculado a los centros de neumáticos todoterreno y maquinaria agrícola alrededor de Haryana y Uttar Pradesh.

El desempeño exportador complementa las ventas domésticas. La competitividad cambiaria y la reputación de India en materia de calidad refuerzan estas rutas. Sin embargo, la volatilidad del flete y los derechos antidumping en los mercados de destino influyen en la realización de los márgenes, motivando a los productores a equilibrar la exposición internacional con la demanda confiable de los fabricantes domésticos de neumáticos.

Panorama Competitivo

El mercado de negro de carbón de India está altamente consolidado. La expansión de capacidad frecuentemente se combina con turbinas de recuperación de calor residual que reducen las emisiones de Alcance 2, cumpliendo con los criterios ESG cada vez más estrictos de los grandes fabricantes de neumáticos. La diferenciación tecnológica se centra en grados de superficie modificada y bajos en HAP orientados a baterías de vehículos eléctricos y polímeros en contacto con alimentos. Las solicitudes de patentes de PCBL y los proyectos colaborativos entre Birla Carbon y los compuestos de la cadena descendente ilustran un cambio hacia el co-desarrollo de aplicaciones. Los actores regionales más pequeños atienden a tintas y recubrimientos pero enfrentan presión por costos de cumplimiento, abriendo la puerta a adquisiciones por parte de empresas más grandes que buscan diversificación de presencia en la industria de negro de carbón de India. El poder de fijación de precios sigue vinculado a las fluctuaciones de las materias primas. Los actores integrados con contratos a largo plazo de coque de petróleo cubren mejor su exposición que las unidades independientes. El abastecimiento estratégico desde el complejo OPaL de ONGC ofrece seguridad de suministro doméstico y estabilidad de costos OPALINDIA.IN. A medida que los clientes priorizan la entrega confiable, los productores con centros de inventario adyacentes a puertos y sólidos sistemas de calidad obtienen el estatus de proveedor preferido, reforzando las ventajas de incumbencia en todo el mercado de negro de carbón de India.

Líderes de la Industria de Negro de Carbón de India

PCBL Limited

Birla Carbon (Aditya Birla Group)

Himadri Speciality Chemical Ltd

Epsilon Carbon Pvt Ltd

Continental Carbon India Ltd (Continental Carbon Asia)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: PCBL Limited anunció el establecimiento de su sexta planta de negro de carbón en Naidupeta, Andhra Pradesh, con una capacidad planificada de 400.000–450.000 toneladas/año. La primera fase contemplará una instalación de 150.000 toneladas/año, respaldada por una inversión de INR 9,5–9,6 mil millones y un plazo de 2–2,5 años.

- Enero de 2024: Birla Carbon anunció importantes expansiones en campo virgen en Asia, con dos nuevas plantas de fabricación de negro de carbón previstas para abrir en Naidupet, Andhra Pradesh (India), y Rayong (Tailandia). Cada instalación comenzará con una capacidad de 120 kMT, escalable a 240 kMT, para satisfacer la creciente demanda en India y el Sudeste Asiático.

Alcance del Informe del Mercado de Negro de Carbón de India

El negro de carbón es un polvo de carbono fino producido mediante combustión incompleta o descomposición térmica de hidrocarburos gaseosos o líquidos en condiciones controladas. Se utiliza ampliamente como pigmento colorante en pinturas y tintas, y como relleno reforzante en productos de caucho.

El mercado de negro de carbón de India está segmentado por tipo de proceso y aplicación. El mercado está segmentado por tipo de proceso en negro de horno, negro de gas, negro de lámpara y negro térmico. El mercado está segmentado por aplicación en neumáticos y productos de caucho industrial, plásticos, tóneres y tintas de impresión, recubrimientos, fibras textiles y otras aplicaciones (aislamiento, energía, construcción, etc.). El dimensionamiento del mercado y las previsiones de cada segmento están en volumen (toneladas).

| Negro de Horno |

| Negro de Gas |

| Negro de Lámpara |

| Negro Térmico |

| Neumático y Producto de Caucho Industrial |

| �ʱ�á���پ����� |

| Tóner y Tinta de Impresión |

| Recubrimiento |

| Fibra Textil |

| Otros |

| Por Tipo de Proceso | Negro de Horno |

| Negro de Gas | |

| Negro de Lámpara | |

| Negro Térmico | |

| Por Aplicación | Neumático y Producto de Caucho Industrial |

| �ʱ�á���پ����� | |

| Tóner y Tinta de Impresión | |

| Recubrimiento | |

| Fibra Textil | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de negro de carbón de India?

Está valorado en USD 2,11 mil millones en 2026 y se proyecta que alcance USD 2,94 mil millones en 2031.

¿A qué velocidad crece la demanda de negro de carbón en aplicaciones plásticas?

Los compuestos plásticos se están expandiendo a una CAGR del 7,65% hasta 2031 sobre la base de las necesidades de infraestructura y automotrices.

¿Qué segmento de proceso domina el suministro indio?

El negro de horno lidera con una participación del 80,78% debido a las economías de producción a gran escala y rentables.

¿Por qué están ganando terreno los negros de carbón de especialidad?

Los grados conductores y estables a los rayos UV obtienen precios premium y respaldan las baterías de iones de litio, los cables y las piezas automotrices de alto brillo.

¿Cómo están afectando las fluctuaciones de precios de las materias primas a los productores?

Los costos volátiles del coque de petróleo y el alquitrán de hulla comprimen los márgenes, fomentando contratos de suministro a largo plazo y la integración vertical.

¿Qué regiones registran el mayor consumo?

Maharashtra y Gujarat lideran debido a la infraestructura de neumáticos, química y portuaria, mientras que Tamil Nadu y Karnataka están en ascenso por el crecimiento de los vehículos eléctricos y los polímeros.

Última actualización de la página el: