Tamaño y �ʲ����پ������貹����ó�� del Mercado de Negro de Carbono en América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.82 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.42% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Negro de Carbono en América del Norte por ���ϲ�����

Se proyecta que el tamaño del Mercado de Negro de Carbono en América del Norte se expanda desde 3.820 millones de USD en 2025 y 3.990 millones de USD en 2026 hasta 4.950 millones de USD en 2031, registrando una CAGR del 4,42% entre 2026 y 2031. Este ascenso sostenido refleja una combinación equilibrada de fuerzas favorables —creciente producción de vehículos eléctricos (EV), crecimiento en negros de horno de alta superficie específica y mandatos corporativos de sostenibilidad que favorecen el negro de carbono recuperado— y contrapesos como la volatilidad de las materias primas vinculada a los ciclos de refinería de la Costa del Golfo y la sustitución por sílice-silano en las bandas de rodadura de neumáticos para pasajeros. El negro de horno continúa dominando la creación de valor porque satisface las necesidades de refuerzo, conductividad y pigmentación de múltiples sectores aguas abajo. Los grados de especialidad capturan valor incremental a medida que la electrónica, los sistemas de baterías y los embalajes clasificables por infrarrojo cercano demandan un control más estricto del tamaño de partícula y un contenido muy bajo de hidrocarburos aromáticos policíclicos. La dinámica competitiva sigue siendo intensa: los actores establecidos se apresuran a instalar proyectos de control de emisiones, mientras que los pioneros en tecnologías de pirólisis de metano y pirólisis de neumáticos ofrecen opciones de suministro libres de combustibles fósiles o circulares que protegen contra los picos de precio del aceite decantado. Del lado del cliente, los fabricantes de neumáticos se comprometen con niveles más altos de contenido recuperado, los procesadores de plásticos están pivotando hacia sistemas de masterbatch detectables por infrarrojo cercano, y los proveedores de componentes de baterías están asegurando negros conductores para satisfacer la creciente producción de celdas.

Conclusiones Clave del Informe

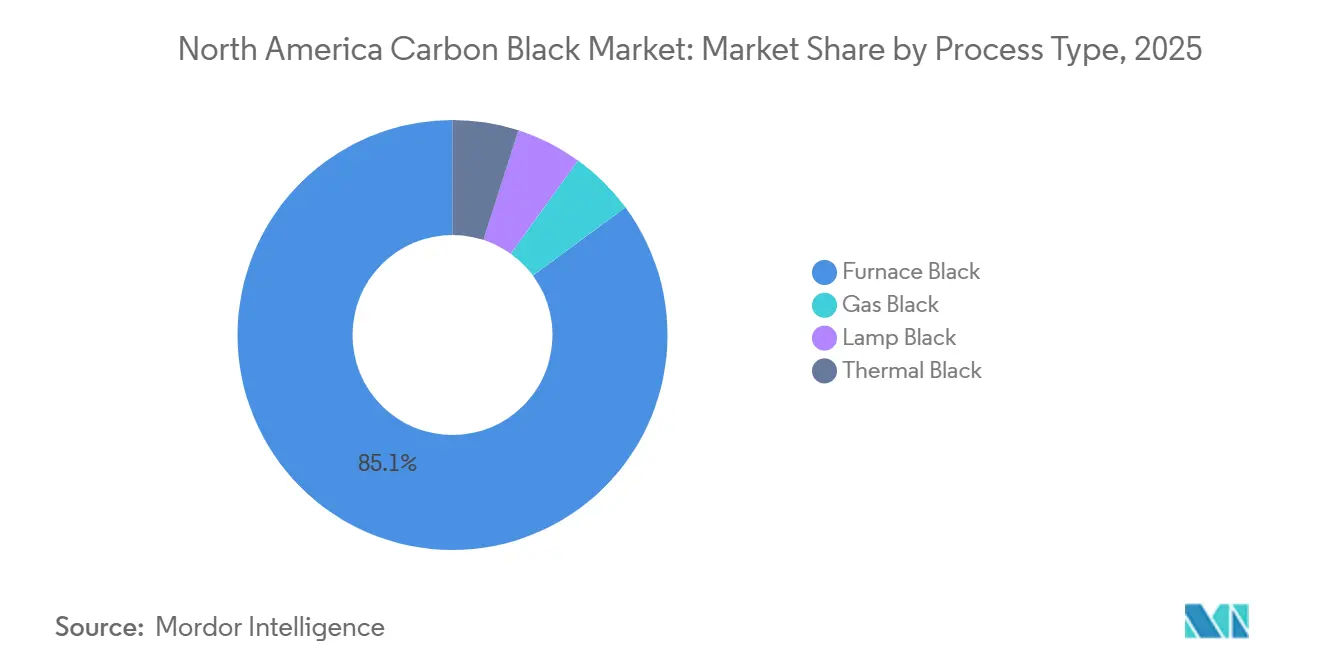

- Por tipo de proceso, el negro de horno representó el 85,12% de la participación del mercado de negro de carbono en América del Norte en 2025, y se prevé que el segmento crezca a una CAGR del 4,73% hasta 2031.

- Por grado, los productos estándar representaron el 77,78% del tamaño del mercado de negro de carbono en América del Norte en 2025, mientras que las formulaciones de especialidad están preparadas para expandirse a una CAGR del 5,26% hasta 2031.

- Por aplicación, los neumáticos y el caucho industrial capturaron el 68,12% del mercado de negro de carbono en América del Norte en 2025, y se anticipa que el segmento crezca con la CAGR más rápida del 4,61% hasta 2031.

- Por industria de usuario final, el sector automotriz y de transporte representó el 68,22% del tamaño del mercado de negro de carbono en América del Norte en 2025, mientras que el embalaje es la industria de usuario final de más rápido crecimiento con una CAGR del 5,31% hasta 2031.

- Por geografía, Estados Unidos lideró con el 60,41% del volumen regional en 2025, y se proyecta que ��é�澱���� registre el mayor crecimiento con una CAGR del 4,90% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Negro de Carbono en América del Norte

Análisis del Impacto de los Impulsores

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de neumáticos EV de base ancha que requieren negros de horno de alta superficie específica | +1.2% | Estados Unidos, �䲹�Բ���á, efecto secundario en los centros de EV de ��é�澱���� | Mediano plazo (2-4 años) |

| Disponibilidad de aceite decantado de bajo costo que eleva los márgenes de los productores | +0.9% | Corredor de Texas y Luisiana | Corto plazo (≤ 2 años) |

| Regulaciones canadienses de etiquetado de neumáticos que impulsan los grados de especialidad | +0.6% | �䲹�Բ���á a nivel nacional | Mediano plazo (2-4 años) |

| Adopción de negro de carbono recuperado bajo mandatos ESG de fabricantes de equipos originales | +0.8% | A nivel regional, cadenas de suministro de fabricantes de equipos originales | Largo plazo (≥ 4 años) |

| Unidades modulares de negro de carbono en sitio para fabricantes de neumáticos | +0.5% | Principales clústeres de fabricación de neumáticos en Estados Unidos y ��é�澱���� | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Demanda Creciente de Neumáticos EV de Base Ancha que Requieren Negros de Horno de Alta Superficie Específica

Los neumáticos para vehículos eléctricos deben adaptarse a un mayor peso en vacío, par instantáneo y requisitos de baja resistencia a la rodadura. Como resultado, los formuladores especifican negros de horno de las series N100 y N200 con superficies específicas superiores a 100 m²/g, que mejoran la resistencia al desgarro y reducen la histéresis[1]Grupo de Marketing de Producto, "Comunicado de Prensa de Lanzamiento de PROPEL E8," Cabot Corporation, cabotcorp.com. Se prevé que la producción de EV en Estados Unidos por parte de Tesla, Rivian, los Tres Grandes de Detroit y nuevos participantes supere los 3 millones de unidades anuales para 2027, incrementando la demanda de estos grados de alto rendimiento. El lanzamiento de PROPEL E8 de Cabot en 2025 validó el atractivo comercial de dichos productos, y la planta de ZC Rubber en Saltillo, ��é�澱����, canalizará grandes volúmenes de neumáticos EV de base ancha y de equipamiento original hacia la región tras su puesta en marcha a finales de 2025. Las Regulaciones de Combustible Limpio de �䲹�Բ���á también añaden impulso porque los escenarios de transporte de menor intensidad de carbono aceleran la electrificación[2]División de Asuntos Regulatorios, "Regulaciones de Combustible Limpio," Gobierno de �䲹�Բ���á, canada.ca. En conjunto, estas dinámicas elevan la trayectoria de crecimiento base del mercado de negro de carbono en América del Norte al tiempo que aumentan los precios de venta promedio.

Disponibilidad de Aceite Decantado de Bajo Costo que Eleva los Márgenes de los Productores

El aceite decantado proveniente de las unidades de craqueo catalítico fluidizado de la Costa del Golfo proporciona el contenido aromático, bajo contenido de cenizas e índice BMCI elevado requeridos para los reactores de negro de horno. La utilización en las principales refinerías de Texas y Luisiana se mantuvo alta durante 2024-2025, manteniendo los precios de las materias primas muy por debajo del promedio de 10 años a pesar de las interrupciones relacionadas con huracanes. El clúster de plantas de Tokai Carbon en Big Spring, Borger y Addis se beneficia directamente de esta ventaja de costos, apoyando márgenes superiores al promedio regional incluso cuando los fabricantes de neumáticos de equipamiento original negocian fórmulas de precios de transferencia más estrictas. La ventaja de costos es menos pronunciada en �䲹�Բ���á y ��é�澱����, donde los productores importan aceite decantado o dependen de refinerías domésticas más pequeñas y menos optimizadas. A corto plazo, el entorno favorable de materias primas refuerza las decisiones de utilización de capacidad y sustenta la salud a corto plazo del mercado de negro de carbono en América del Norte.

Regulaciones Canadienses de Etiquetado de Neumáticos que Impulsan los Grados de Especialidad

La Norma Técnica de la Industria de Negro de Carbono de Ontario exige una reducción del 95% en las emisiones de dióxido de azufre en las plantas de Cabot en Sarnia y de Birla Carbon en Hamilton para el 1 de julio de 2028. La inversión en cumplimiento normativo induce a los productores a priorizar negros de especialidad de mayor margen que conllevan primas de precio suficientes para amortizar los depuradores y los catalizadores de oxidación. Las Regulaciones de Combustible Limpio paralelas penalizan los insumos de alta intensidad de carbono, orientando indirectamente a las empresas de neumáticos y embalaje hacia negros de baja resistencia a la rodadura y ultrapuros. Los grados BLACK PEARLS 4350 y 4750 de Cabot, ya aprobados bajo la Notificación de ���ϲ�����o con Alimentos 1789 de la FDA de Estados Unidos, cumplen estos dos objetivos y están ganando terreno entre los convertidores que envían películas a través de la frontera entre Estados Unidos y �䲹�Բ���á. En consecuencia, la producción de especialidad está aumentando más rápido que los grados de productos básicos en �䲹�Բ���á, inclinando la mezcla regional hacia productos de mayor valor añadido.

Adopción de Negro de Carbono Recuperado bajo Mandatos ESG de Fabricantes de Equipos Originales

Los fabricantes de automóviles y los proveedores de primer nivel han codificado objetivos de contenido reciclado que incluyen el negro de carbono recuperado (rCB). La empresa conjunta de Michelin en 2024 con Enviro y Antin tiene como objetivo escalar la capacidad de pirólisis de varios miles de toneladas en América del Norte para 2027. Bridgestone abrió una planta piloto en 2025 para validar el rCB en los flancos de neumáticos para pasajeros, mientras que la norma D8510 de ASTM ofrece ahora un marco de control de calidad aceptado. Los acuerdos de compra entre Pyrolyx y Continental subrayan la creciente confianza de los fabricantes de equipos originales en la consistencia del rCB, y el conjunto de 300 millones de neumáticos de desecho anuales de América del Norte garantiza suficiente materia prima. A largo plazo, el aumento de la adopción de rCB erosiona el crecimiento de volumen convencional pero eleva el valor unitario promedio, apoyando las perspectivas de ingresos de la industria de negro de carbono en América del Norte.

Análisis del Impacto de las Restricciones

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas por cierres en la Costa del Golfo | -0.7% | Corredor de Texas y Luisiana | Corto plazo (≤ 2 años) |

| Sustitución por sílice-silano en bandas de rodadura para pasajeros | -1.1% | Estados Unidos y �䲹�Բ���á | Mediano plazo (2-4 años) |

| Competencia de cargas derivadas de la pirólisis de neumáticos | -0.5% | A nivel regional, cadenas de suministro de neumáticos de equipamiento original y de reposición | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Volatilidad del Precio de las Materias Primas por Cierres en la Costa del Golfo

Los huracanes, las paradas programadas y los cambios en la composición del crudo reducen periódicamente la producción de las unidades de craqueo catalítico fluidizado, elevando los precios al contado del aceite decantado entre un 30 y un 50% en cuestión de semanas. Las perspectivas de Tokai Carbon para 2025 citaron la inflación de las materias primas entre las principales razones por las que el beneficio operativo podría caer un 6,1% interanual. Orion Engineered Carbons no tiene contratos de precio fijo a largo plazo, por lo que los mecanismos de traslado con retraso reducen los márgenes cuando el precio del petróleo se dispara. Aunque los nuevos proyectos de refinería y las configuraciones de crudo a productos químicos podrían moderar la volatilidad más allá de 2027, el riesgo a corto plazo sigue siendo significativo para el mercado de negro de carbono en América del Norte.

Sustitución por Sílice-Silano en Bandas de Rodadura para Pasajeros

Desde principios de la década de 1990, la sílice reforzada con silano bifuncional ha desplazado al negro de carbono en las bandas de rodadura de neumáticos para pasajeros debido a su menor resistencia a la rodadura y superior frenado en mojado. Evonik, el proveedor dominante de silano, continúa expandiendo la capacidad de ULTRASIL y COUPSIL, y los modelos de neumáticos premium ahora superan las 50 partes de sílice por cien partes de caucho en las bandas de rodadura. Los mercados de reposición de Estados Unidos y �䲹�Բ���á se inclinan hacia diseños de bajo consumo de combustible, amplificando la presión de sustitución. Si bien las aplicaciones comerciales, todoterreno y de flancos siguen siendo intensivas en negro de carbono, el cambio en las bandas de rodadura resta puntos de crecimiento incremental al mercado de negro de carbono en América del Norte a mediano plazo.

Análisis de Segmentos

Por Tipo de Proceso: El Negro de Horno Ancla el Volumen Regional

El tamaño del mercado de negro de carbono en América del Norte para el segmento de negro de horno representó el 85,12% del volumen total en 2025. Se prevé que el crecimiento hasta 2031 sea de una CAGR del 4,73%, impulsado por la flexibilidad del proceso para generar grados N100-N900 para neumáticos, mangueras, correas, tintas y plásticos. Orion Engineered Carbons está capitalizando una línea de alta superficie específica de 215,9 millones de USD en La Porte, Texas, orientada a compuestos para neumáticos EV. Los roles de nicho del negro de gas, de lámpara y térmico en recubrimientos conductores, pigmentos artísticos y embalajes de semiconductores ultralimpios los mantienen relevantes.

Monolith Materials ofrece un complemento disruptivo: su ruta de pirólisis de metano produce 14.000 t por año de negro de carbono libre de combustibles fósiles y coproducción de hidrógeno, eliminando las emisiones de Alcance 1. Goodyear comercializó neumáticos utilizando este material en 2025. El mercado de negro de carbono en América del Norte presenta ahora una doble vía: reactores de horno tradicionales optimizados para costo y escala, y unidades de pirólisis de bajo carbono optimizadas para el rendimiento ESG. Con el tiempo, la exitosa ampliación de la expansión Olive Creek 2 de Monolith a 56.000 t para 2027 podría recalibrar los parámetros competitivos en intensidad de carbono e influir en las prioridades de inversión entre los actores establecidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grado: Los Negros de Especialidad Superan el Suministro de Productos Básicos

Los grados estándar representaron el 77,78% del volumen del mercado de negro de carbono en América del Norte en 2025, pero los grados de especialidad, conductores y de disipación electrostática capturarán un mayor delta de crecimiento al registrar una CAGR del 5,26% hasta 2031. Las marcas VULCAN XC de Cabot y PRINTEX de Orion dominan los casos de uso conductores, alcanzando una resistividad volumétrica inferior a 1 ohmio-cm para cátodos de iones de litio y bandejas para semiconductores. Los vientos de cola de la demanda incluyen la rápida expansión de celdas de baterías para EV y la construcción de centros de datos a hiperescala que requieren infraestructura segura contra descargas electrostáticas.

Los productos estándar siguen siendo los caballos de batalla de los neumáticos, pero las nuevas plataformas de vehículos y las matrices de sensores para conducción autónoma están impulsando a los fabricantes de equipos originales a especificar negros de mayor dispersión y menor contenido de hidrocarburos aromáticos policíclicos incluso en compuestos convencionales. Las variantes de especialidad para contacto con alimentos como BLACK PEARLS 4350 satisfacen los límites de benzo[a]pireno de 5 ppb establecidos por la FDA de Estados Unidos. A medida que el comercio electrónico transfronterizo impulsa a los convertidores a armonizarse con la norma más estricta, la penetración de especialidades aumenta gradualmente, elevando la mezcla de ingresos del mercado de negro de carbono en América del Norte.

Por Aplicación: Los Neumáticos Dominan Mientras el Embalaje se Acelera

Los neumáticos y el caucho industrial absorbieron el 68,12% del volumen regional en 2025 y crecerán a la CAGR más rápida del 4,61% hasta 2031, una trayectoria anclada en la expansión de la flota comercial y la proliferación de líneas de neumáticos para EV. Los negros de alta estructura, necesarios para neumáticos de base ancha para uso intensivo que reemplazan los conjuntos duales, sostienen la integridad del compuesto bajo cargas de eje de 4.000 libras.

El segmento de embalaje también está experimentando una demanda significativa a medida que los convertidores adoptan masterbatches detectables por infrarrojo cercano para desbloquear mayores tasas de reciclaje. La serie REC-NIR-BLACK de Ampacet ilustra cómo la pigmentación puede orientarse hacia formulaciones de espectro más claro sin sacrificar la opacidad. Al mismo tiempo, el mayor escrutinio de los niveles de hidrocarburos aromáticos policíclicos obliga al cambio hacia negros ultrapuros, introduciendo un subsegmento de precio premium dentro del mercado de negro de carbono en América del Norte. Los plásticos, tóneres, tintas, recubrimientos y fibras textiles capturan colectivamente el resto, aprovechando cada uno las propiedades de bloqueo UV, pigmentación o conductividad del negro de carbono para resolver desafíos de rendimiento de nicho.

Por Industria de Usuario Final: El Sector Automotriz Lidera, la Electrónica Gana Impulso

El sector automotriz y de transporte aseguró el 68,22% del tonelaje en 2025, reflejando el dominio de los neumáticos, correas, mangueras y sellos de intemperie. La trayectoria de crecimiento del segmento se alinea con los ciclos de neumáticos de reposición y los pronósticos de producción de nuevos vehículos. Sin embargo, la electrónica está superando su peso: las fábricas de semiconductores en Arizona, Ohio y Texas, junto con múltiples gigafábricas de baterías en Estados Unidos y �䲹�Բ���á, están impulsando una demanda de dos dígitos de negros conductores utilizados en electrodos, carcasas blindadas contra interferencias electromagnéticas y pisos de protección contra descargas electrostáticas.

La demanda de negro de carbono de la industria del embalaje crece a la CAGR más rápida del 5,31% hasta 2031, impulsada por la logística del comercio electrónico que requiere estructuras de película con atributos antiestáticos y de protección UV. Las aplicaciones de construcción, como membranas de techado y sellantes, siguen vinculadas a los inicios de construcción residencial y el gasto en obras públicas, registrando un crecimiento estable de un solo dígito bajo. Los usos textiles y de confección, actualmente de nicho, podrían escalar una vez que los despliegues de tejidos inteligentes en defensa y atención médica migren de pilotos a producción. El patrón de demanda diversificada entre industrias sustenta la estabilidad en el mercado de negro de carbono en América del Norte, incluso cuando los sectores individuales atraviesan ciclos.

Análisis Geográfico

Estados Unidos contribuyó con el 60,41% del volumen de negro de carbono en 2025, respaldado por la red de tres plantas de Tokai Carbon que completó 200 millones de USD en mejoras de depuradores y actualizaciones relacionadas durante 2024. La abundante disponibilidad de aceite decantado y los clústeres de neumáticos establecidos en Georgia, Tennessee y Ohio mantienen los costos unitarios competitivos. Sin embargo, el aumento de las importaciones de neumáticos asiáticos añade presión sobre los márgenes, y la continua sustitución por sílice-silano pesa sobre la participación en bandas de rodadura para pasajeros. El mercado también actúa como campo de pruebas para vías de menor carbono: la planta de Monolith en Nebraska es ahora la primera fuente a gran escala de negro de carbono por pirólisis de metano del mundo, otorgando a Estados Unidos una ventaja estratégica en el suministro libre de combustibles fósiles.

��é�澱���� es el de mayor crecimiento con una CAGR del 4,90% hasta 2031. El complejo de neumáticos de ZC Rubber en Saltillo, valorado en 550 millones de USD, suministrará 13,5 millones de neumáticos para automóviles de pasajeros y 50.000 t de neumáticos todoterreno anualmente tras su puesta en marcha, aumentando la demanda localizada de negro. La adquisición de Mexico Carbon Manufacturing por parte de Cabot por 70 millones de USD añade 50.000 toneladas de capacidad de negro de horno y asegura el acceso a una base de producción de equipamiento original en rápida expansión. Los aranceles de hasta el 32,24% sobre las importaciones de neumáticos chinos más un arancel de salvaguardia temporal del 35% impuesto en abril de 2024 preservan la participación doméstica para los fabricantes mexicanos, elevando indirectamente las perspectivas del mercado de negro de carbono en América del Norte.

�䲹�Բ���á presenta un panorama matizado. Las normas ambientales, como la Norma Técnica de la Industria de Negro de Carbono de Ontario, imponen un requisito de reducción del 95% de SO₂ para mediados de 2028. El gasto de capital en las instalaciones de Cabot en Sarnia y de Birla Carbon en Hamilton elevará las curvas de costos, pero permitirá la captura de precios premium a través de ofertas de especialidad. Las Regulaciones Federales de Combustible Limpio fomentan además los compuestos de neumáticos de baja resistencia a la rodadura, orientando a los convertidores locales hacia negros de alta superficie específica o bajo contenido de hidrocarburos aromáticos policíclicos. En consecuencia, el crecimiento de �䲹�Բ���á se mantiene positivo aunque limitado a tasas de un solo dígito medio.

Panorama Competitivo

El mercado de negro de carbono en América del Norte está moderadamente consolidado, con los cinco principales actores representando una participación de mercado significativa. Cabot está reforzando su presencia mediante la adquisición de Mexico Carbon Manufacturing, fortaleciendo el acceso a la geografía de más rápido crecimiento. Orion, por su parte, está asignando 215,9 millones de USD a una expansión en La Porte, Texas, orientada a los mercados de EV y plásticos conductores. Las prioridades de inversión se centran en controles ambientales y carteras de productos diferenciados. Tokai completó 200 millones de USD en modernizaciones de emisiones en todas sus plantas de Estados Unidos durante 2024, mientras que Orion finalizó las instalaciones de depuradores en cuatro sitios el mismo año. Birla Carbon ha optado por expandirse en el extranjero en lugar de perseguir una participación marginal en Estados Unidos, aprovechando la escala global para abastecer a América del Norte mediante importaciones cuando la economía lo justifica. Mientras tanto, los disruptores atacan desde dos flancos: la ruta de pirólisis de metano de Monolith promete negro de carbono libre de combustibles fósiles con ventas de hidrógeno cautivo, y Pyrolyx lidera el subconjunto de rCB tras obtener el cumplimiento de la norma ASTM D8510 y ganar acuerdos de compra de Continental. Aunque estos competidores representan bien menos del 2% del tonelaje actual, sus credenciales ESG ganan una cuota de atención desproporcionada entre los clientes de neumáticos y plásticos. El descubrimiento de precios está indexado cada vez más a los movimientos de las materias primas más los atributos formales de sostenibilidad. Los principales compradores están dispuestos a firmar acuerdos plurianuales que incorporan recargos por rCB certificado o grados de bajo carbono, señalando un cambio gradual alejándose de los marcos puramente de costo más margen. Esta evolución desafía a los productores tradicionales a cuantificar y comercializar sus reducciones de emisiones o arriesgarse a ceder nichos premium. Al mismo tiempo, el aumento de capacidad en Asia, particularmente en China, mantiene la paridad de importación baja, obligando a los actores norteamericanos a diferenciarse en nivel de servicio, fiabilidad del suministro y huella ambiental en lugar de en precios de productos básicos de grado estándar.

Líderes de la Industria de Negro de Carbono en América del Norte

Cabot Corporation

Birla Carbon

Orion Engineered Carbons S.A.

Continental Carbon Company

Tokai Carbon Co., Ltd. (incl. Cancarb)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Cabot Corporation cerró la adquisición de Mexico Carbon Manufacturing por 70 millones de USD, añadiendo 50.000 t de capacidad de negro de horno en Coahuila para abastecer a los productores locales de neumáticos y caucho.

- Diciembre de 2024: Orion Engineered Carbons completó las mejoras de control de emisiones en cuatro plantas de Estados Unidos y continuó construyendo una nueva línea en La Porte, Texas, con un presupuesto total de 215,9 millones de USD.

- Noviembre de 2024: Tokai Carbon finalizó 200 millones de USD en instalaciones de depuradores en sus plantas de Big Spring, Borger y Addis, logrando el pleno cumplimiento de las normas federales de calidad del aire.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de negro de carbono de América del Norte como el valor anual del negro de carbono nuevo, virgen y recuperado fabricado dentro o importado hacia los Estados Unidos, �䲹�Բ���á y ��é�澱���� para su uso en neumáticos, artículos de caucho industrial, plásticos, recubrimientos, tóneres, fibras textiles y aplicaciones relacionadas.

Exclusiones del alcance: Las ventas de equipos, el comercio de materias primas y el negro de carbono utilizado exclusivamente en investigación de laboratorio quedan fuera del alcance actual.

Descripción general de la segmentación

- Por Tipo de Proceso

- Negro de Horno

- Negro de Gas

- Negro de Lámpara

- Negro Térmico

- Por Grado

- Negro de Carbono de Grado Estándar

- Negro de Carbono de Especialidad

- Negro de Carbono Conductor y de Disipación Electrostática

- Por Aplicación

- Neumáticos y Productos de Caucho Industrial

- �ʱ�á���پ����Dz�

- Tóneres y Tintas de Impresión

- Recubrimientos

- Fibras Textiles

- Otras Aplicaciones

- Por Industria de Usuario Final

- Automotriz y Transporte

- Embalaje

- ��DzԲ��ٰ��ܳ�����ó��

- Eléctrico y Electrónico

- Textil y Confección

- Otros

- Por Geografía

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor completaron entrevistas estructuradas con gerentes de adquisiciones en convertidores de neumáticos y plásticos, ingenieros de planta en los principales productores de negro de carbono y socios de canales de distribución en los clústeres de la Costa del Golfo, Ontario y el Bajío. Estas conversaciones validaron las tasas de utilización, las primas de grados especiales y la penetración emergente del negro de carbono recuperado, cubriendo las brechas dejadas por fuentes documentales.

Investigación documental

Nos apoyamos en conjuntos de datos de acceso abierto de fuentes como la Comisión de Comercio Internacional de los Estados Unidos, Statistics Canada, las publicaciones aduaneras del INEGI de ��é�澱���� y los datos de envíos de neumáticos de la U.S. Tire Manufacturers Association. Los archivos 10-K de las empresas, las presentaciones para inversores y los comunicados de prensa proporcionaron capacidades de planta y precios de venta promedio, mientras que las revistas científicas arbitradas sobre cinética del negro de horno fundamentaron los supuestos de rendimiento. Los repositorios de pago, incluidos D&B Hoovers para los estados financieros de los productores y Dow Jones Factiva para las tendencias de precios regionales, ayudaron a confirmar los grupos de ingresos. Esta lista ilustra la amplitud de los insumos; numerosas publicaciones adicionales contribuyeron a las verificaciones y aclaraciones de datos.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo utilizó reconciliaciones de importaciones y exportaciones y registros de capacidad nominal de líneas de producción para aproximar la oferta de 2024, que luego se desagregó por aplicación utilizando divisiones de envíos recopiladas mediante entrevistas. Los resultados fueron sometidos a pruebas de estrés mediante consolidaciones selectivas de proveedores de abajo hacia arriba para ajustar los valores atípicos. Los principales impulsores del modelo incluyen los calendarios de producción de vehículos ligeros, las tendencias de kilometraje de neumáticos de reemplazo, los diferenciales de precio del aceite de decantación, los diferenciales de precio de grados especiales, los límites regulatorios sobre las emisiones de HAP y las proporciones de mezcla de rCB. La regresión multivariante con superposiciones ARIMA proyectó cada impulsor hasta 2030; los paneles de expertos revisaron los límites de los escenarios antes de finalizar la CAGR.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de múltiples niveles en la que los analistas comparan el tonelaje y el valor modelados con señales independientes de comercio, capacidad y precios; cualquier variación superior a ±5% desencadena una revisión. Los informes se actualizan cada doce meses, con actualizaciones intermedias tras eventos relevantes como cierres de plantas o shocks en la demanda de neumáticos, lo que garantiza que los clientes reciban una línea de base actual y verificada.

Por qué nuestra línea de base de negro de carbono en América del Norte merece confianza

Las cifras publicadas suelen divergir porque las empresas eligen diferentes agregaciones geográficas, tratamientos del negro de carbono recuperado y trayectorias de escalada del ASP.

El alcance disciplinado de Mordor, la actualización anual y la verificación dual de las variables de oferta y demanda reducen dicha desviación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 3,97 B (2025) | ���ϲ����� | - |

| USD 4,82 B (2025) | Global Consultancy A | Incluye comercio de materias primas y ciertas ventas de aceites de proceso, lo que infla el valor base |

| USD 3,50 B (2022) | Trade Journal B | Año base más antiguo y sin ajuste por negro de carbono recuperado, lo que conduce a una subvaloración |

En conjunto, la comparación muestra que, si bien otros editores oscilan hacia arriba o hacia abajo dependiendo del alcance y el momento, los criterios de inclusión equilibrados y las variables verificadas de Mordor proporcionan a los tomadores de decisiones una línea de base transparente y reproducible en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de negro de carbono en América del Norte en 2031?

Se espera que el mercado alcance los 4.950 millones de USD para 2031.

¿Qué tipo de proceso domina la producción regional?

El negro de horno representa el 85,12% del volumen en 2025 y está en camino de lograr una CAGR del 4,73% hasta 2031.

¿Por qué el negro de carbono de especialidad crece más rápido que los grados estándar?

Los negros de especialidad y conductores se benefician de las baterías para EV, la electrónica y las normas más estrictas de contacto con alimentos, logrando una CAGR del 5,26% frente al 4,42% general.

¿Qué país muestra las perspectivas de crecimiento más rápidas?

��é�澱���� lidera con una CAGR del 4,90%, respaldado por nuevas plantas de neumáticos y mayor capacidad de negro de horno.

¿Cómo están abordando los productores las presiones de sostenibilidad?

Las empresas están invirtiendo en mejoras de control de emisiones, escalando el negro de carbono recuperado y pilotando rutas de pirólisis de metano que reducen a cero las emisiones de Alcance 1.

¿Cuál es el impacto de la sustitución por sílice-silano en la demanda de negro de carbono?

La sustitución en las bandas de rodadura de automóviles de pasajeros reduce el crecimiento en aproximadamente un 1,1% en el pronóstico de CAGR, especialmente en Estados Unidos y �䲹�Բ���á.

Última actualización de la página el: