Tamaño y �ʲ����پ������貹����ó�� del Mercado de Proteína Animal de India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

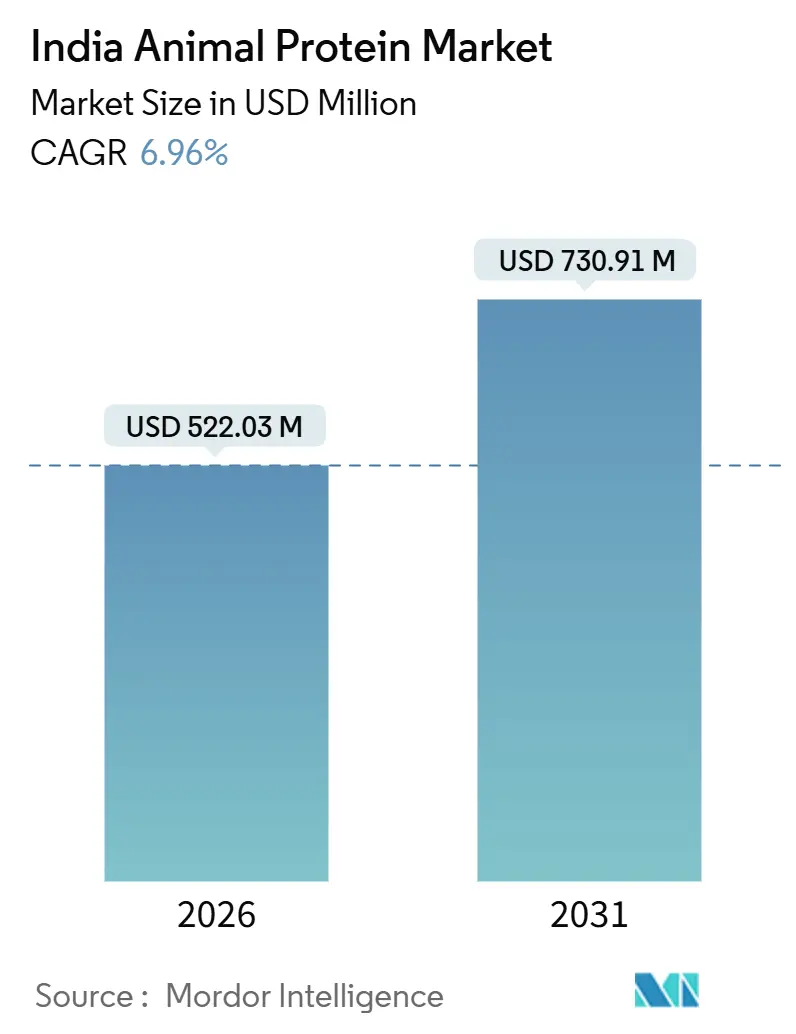

| Tamaño del Mercado (2026) | 522.03 Millones de dólares |

| Tamaño del Mercado (2031) | 730.91 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.96% CAGR |

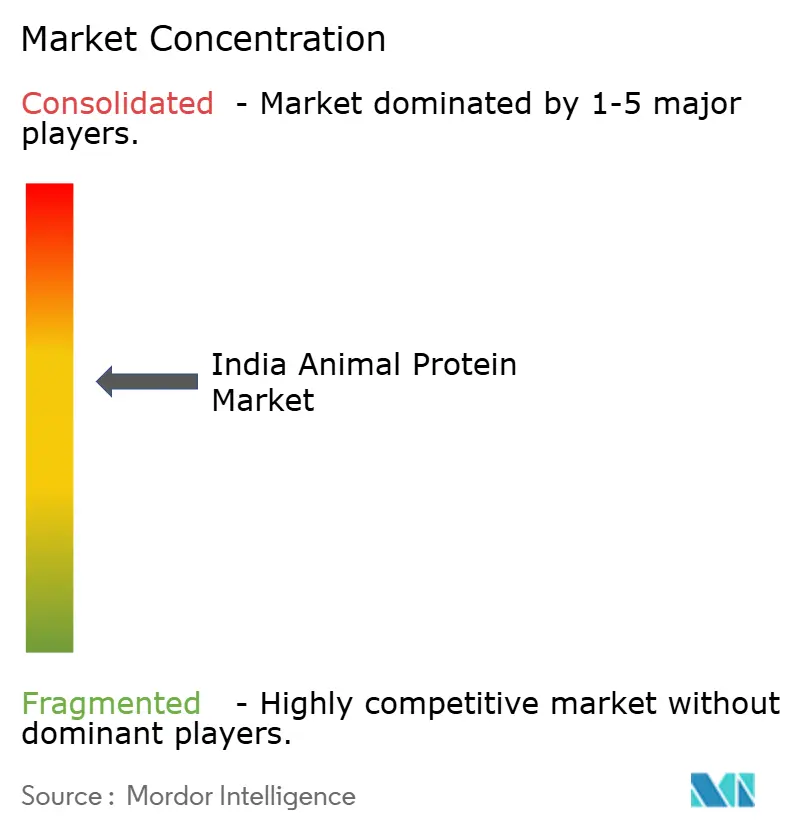

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína Animal de India por ���ϲ�����

El tamaño del mercado de proteína animal de India es de USD 522,03 millones en 2026 y se proyecta que alcance USD 730,91 millones en 2031, avanzando a una CAGR del 6,96%. Este crecimiento está impulsado por el aumento de los ingresos familiares, la rápida migración urbana y una notable inversión gubernamental de USD 3.800 millones en infraestructura láctea y ganadera, según lo destacado por la Oficina de Información de Prensa[1]Fuente: Oficina de Información de Prensa, "Los Programas Gubernamentales Impulsan la Infraestructura Láctea," pib.gov.in . Tanto los procesadores privados como los cooperativos están mejorando sus capacidades de filtración por membrana y cadena de frío. Esto no solo reduce la dependencia de las importaciones, sino que también hace que los ingredientes de suero de leche, caseína y colágeno tengan precios competitivos tanto para las marcas convencionales como para las premium. La demanda se ve reforzada adicionalmente por una sólida base de 50 millones de entusiastas del fitness en India, quienes priorizan la proteína conveniente y de alta calidad. Además, el lanzamiento de nutricosméticos que combinan péptidos de colágeno con botánicos ayurvédicos está accediendo a nuevos segmentos de consumidores. Si bien los desafíos como los brotes de enfermedades y la volatilidad en los precios de los alimentos para animales se vislumbran en el corto plazo, las perspectivas a largo plazo para el mercado de proteína animal de India siguen siendo optimistas. Factores como la innovación de productos, los diversos canales de distribución y regulaciones más claras en el espacio de los nutracéuticos refuerzan esta confianza.

Conclusiones Clave del Informe

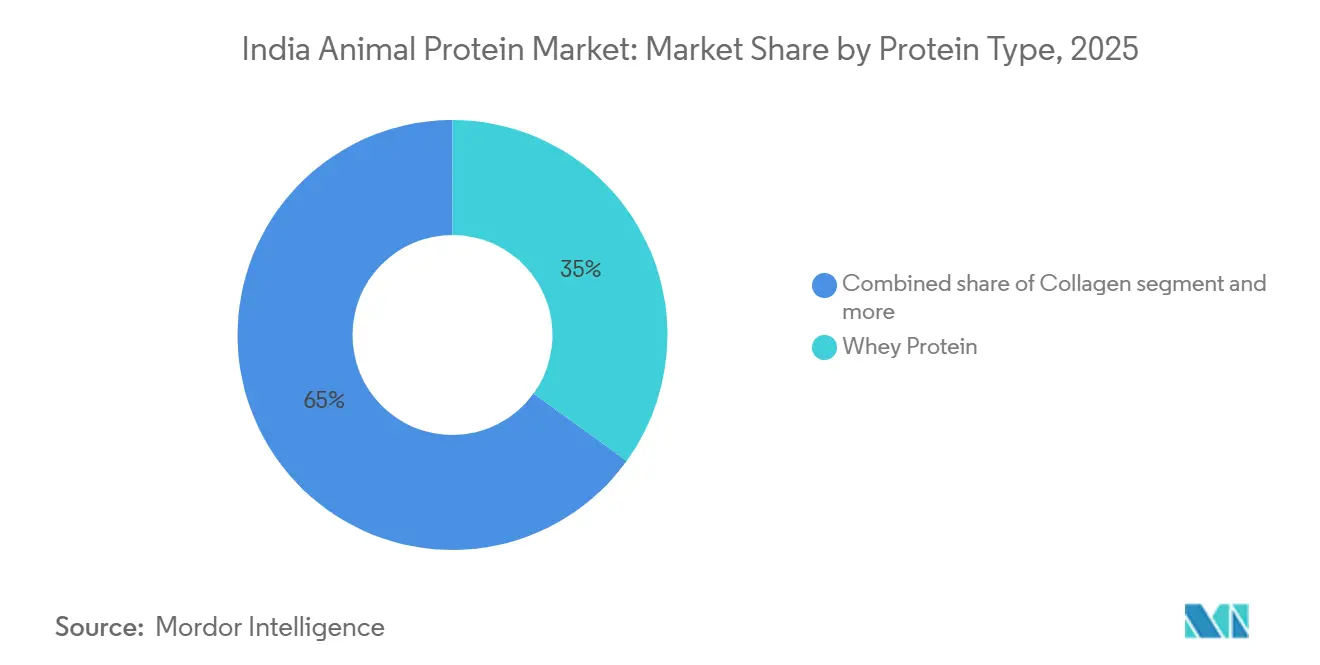

- Por tipo de proteína, la proteína de suero de leche capturó el 34,96% de la participación del mercado de proteína animal de India en 2025, mientras que se prevé que los péptidos de colágeno registren la CAGR más rápida del 7,80% hasta 2031.

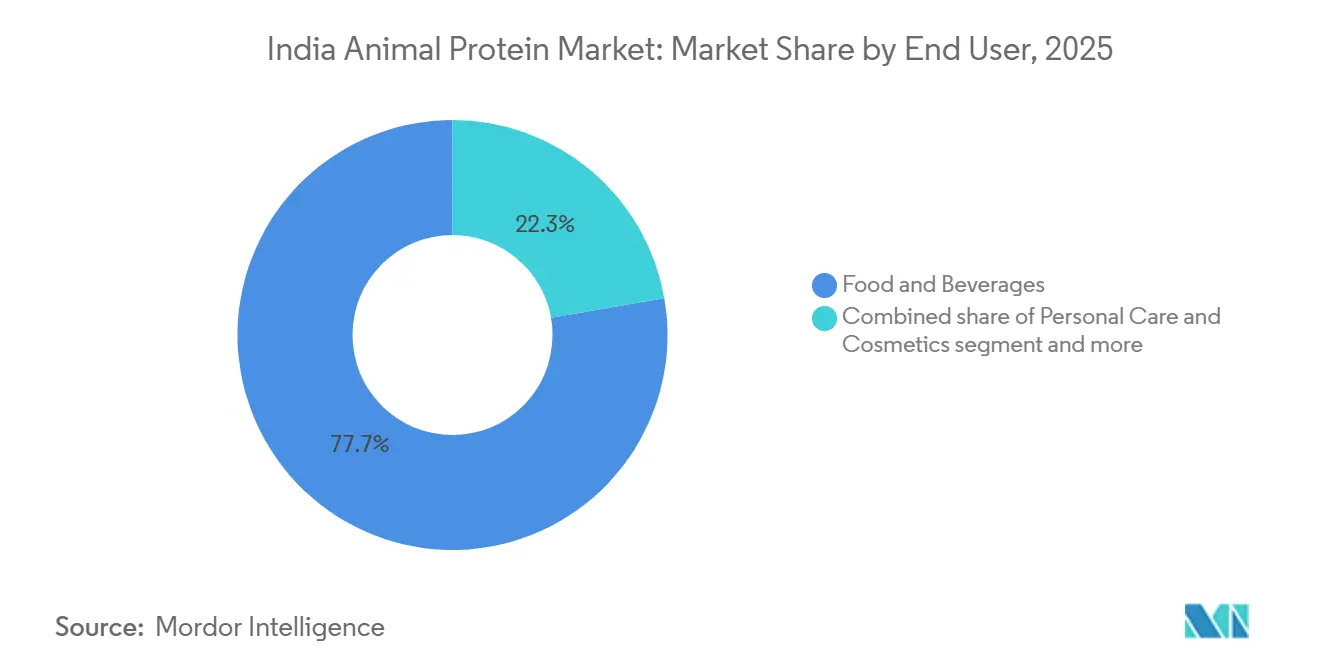

- Por usuario final, los alimentos y bebidas representaron el 77,74% del tamaño del mercado de proteína animal de India en 2025, mientras que se proyecta que el segmento de cuidado personal y cosméticos se acelere a una CAGR del 8,13% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Proteína Animal de India

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cultura del fitness en crecimiento y estilos de vida activos | +1.2% | Nacional, con concentración en clústeres metropolitanos (Bombay, Delhi-NCR, Bengaluru, Hyderabad) | Mediano plazo (2-4 años) |

| Adopción de tecnologías de alimentación de precisión | +0.8% | Nacional, ganancias tempranas en los cinturones lecheros de Gujarat, Punjab y Haryana | Largo plazo (≥ 4 años) |

| Tendencia hacia productos lácteos de valor agregado | +1.0% | Nacional, liderado por mercados urbanos y expansión del comercio moderno | Mediano plazo (2-4 años) |

| Avances en reproducción y genética | +0.7% | Nacional, enfocado en clústeres de razas autóctonas en Rajastán, Gujarat y Madhya Pradesh | Largo plazo (≥ 4 años) |

| Crecimiento de alimentos nutracéuticos y funcionales | +1.1% | Nacional, con concentración del segmento premium en ciudades de primer nivel | Corto plazo (≤ 2 años) |

| Expansión de la infraestructura de procesamiento nacional | +1.3% | Nacional, con alcance a zonas rurales de abastecimiento de leche en Uttar Pradesh, Maharashtra, Tamil Nadu | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Cultura del fitness en crecimiento y estilos de vida activos

En 2025, la cultura del fitness de India alcanzó un momento crucial. Cult.fit contaba con 2,5 millones de suscriptores activos en más de 300 centros. Para 2024, el mercado de fitness en términos más amplios estaba valorado en USD 2.600 millones, lo que señala un cambio de un bienestar pasivo hacia un enfoque en la nutrición orientada al rendimiento. Este cambio de comportamiento está además impulsado por iniciativas gubernamentales como el Movimiento Fit India[2]Fuente: Ministerio de Asuntos de la Juventud y Deportes, "Datos de �ʲ����پ������貹����ó�� del Movimiento Fit India," yas.nic.in. Solo en 2024, este movimiento atrajo a más de 50 millones de participantes a eventos deportivos comunitarios. Tal entusiasmo ha estimulado la demanda de productos de proteína de suero de leche en India, conocidos por su promesa de recuperación muscular rápida y ganancias de masa magra, tal como lo destacó el Ministerio de Asuntos de la Juventud y Deportes. En respuesta a este auge, los fabricantes nacionales han localizado la producción. Parag Milk Foods, por ejemplo, invirtió INR 300 crore para establecer la instalación de concentrado de proteína de suero de leche más grande de India, con el objetivo de alcanzar una capacidad anual de 10.000 toneladas métricas para finales de 2026. Mientras tanto, Karnataka Milk Federation se asoció con HealthKart para crear una línea de proteínas de la marca Nandini, ahora disponible en 5.000 puntos de venta minorista. La transición de aislados importados al suero de leche fraccionado localmente ha reducido los costos de importación en aproximadamente un 20%. Esta reducción de costos permite ofertas con precios competitivos, especialmente atractivas para la clase media aspiracional. Sin embargo, el crecimiento en este segmento enfrenta obstáculos. En las ciudades de tercer nivel, donde prevalecen los hábitos lácteos tradicionales, la conciencia del consumidor sigue siendo limitada. Esto sugiere un camino accidentado hacia la penetración del mercado, que probablemente se extenderá hasta 2028.

Expansión de la infraestructura de procesamiento nacional

En marzo de 2024, Mother Dairy anunció una inversión de INR 750 crore para establecer dos plantas de procesamiento avanzadas en Uttar Pradesh y Rajastán. Estas instalaciones de nueva construcción, equipadas con líneas de esterilización a temperatura ultraalta y filtración por membrana, producirán caseinatos y concentrados de proteína de leche. En febrero de 2025, Amul inauguró la planta de fabricación de cuajada más grande del mundo en Calcuta, con una capacidad diaria de 1 millón de kilogramos, lo que permite la extracción de corrientes de suero de leche para el fraccionamiento de proteínas. Estas expansiones están respaldadas por el Fondo para el Desarrollo de Infraestructura en Ganadería, que desembolsó INR 29.610 crore en crédito concesional para 450 proyectos en 2024, impulsando las inversiones del sector privado en logística de cadena de frío, salas de ordeño automatizadas y sistemas de tratamiento de efluentes. Las nuevas capacidades están ubicadas estratégicamente en estados con excedente de leche como Uttar Pradesh, que contribuyó con el 18% de la producción de leche de India de 239,30 millones de toneladas métricas en 2023-24, asegurando la proximidad a las materias primas y reduciendo el deterioro. Este crecimiento de la infraestructura aborda un problema clave: en 2024, el índice de autosuficiencia de ingredientes de proteínas de India era de solo el 42%, con importaciones de Nueva Zelanda, la Unión Europea y los Estados Unidos que exponían el mercado a riesgos cambiarios y arancelarios.

Crecimiento de alimentos nutracéuticos y funcionales

Los cambios regulatorios y los requisitos de validación clínica están reformando la demanda de nutracéuticos. En 2024, la Autoridad de Normas y Seguridad Alimentaria de India (FSSAI, por sus siglas en inglés) introdujo borradores de regulaciones que exigen presentaciones previas a la comercialización, incluidos datos de ensayos clínicos en humanos, para reclamaciones relacionadas con la inmunidad, la salud cognitiva o el bienestar metabólico[3]Fuente: Autoridad de Normas y Seguridad Alimentaria de India, "Borrador de Regulaciones de Nutracéuticos 2024," fssai.gov.in . Esto eleva el estándar probatorio y favorece a las marcas con respaldo científico. Nestlé India y Dr. Reddy's Laboratories respondieron formando una empresa conjunta en 2024 para codesarrollar productos de nutrición médica enriquecidos con proteínas, como Resource High Protein, destinados a la sarcopenia en personas mayores y la recuperación posquirúrgica, segmentos desatendidos por los productos lácteos tradicionales. Simultáneamente, los fabricantes de fórmulas infantiles están reformulando con péptidos de suero de leche hidrolizados para reducir la alergenicidad, impulsados por la directiva de la FSSAI de 2025 que exige el etiquetado de alérgenos en suplementos de proteínas y alimentos para bebés. Estas regulaciones benefician a los actores establecidos con sólidas capacidades internas de investigación y desarrollo, mientras desplazan a entidades más pequeñas que carecen de recursos para ensayos clínicos, lo que lleva a la concentración del mercado. Los costos de cumplimiento para una reclamación de estructura-función ahora superan INR 1 crore, creando una barrera para los disruptores de nicho y protegiendo a las marcas establecidas.

Tendencia hacia productos lácteos de valor agregado

Las expectativas de los consumidores y los márgenes de beneficio están siendo reformados por el lanzamiento de productos lácteos de valor agregado. En octubre de 2024, Britannia Industries y Bel Group inauguraron una planta de fabricación de queso en Maharashtra, invirtiendo INR 220 crore. Esta instalación, aprovechando la tecnología de queso modificado con enzimas, tiene como objetivo producir texturas más cremosas con una vida útil más larga, atendiendo específicamente a los mercados de pizza y restaurantes de servicio rápido en auge. En noviembre de 2024, la marca Nandini de Karnataka Milk Federation debutó en el mercado de Delhi, distribuyendo yogur griego, paneer y leche saborizada. Con una distribución de 250.000 litros diarios a través del comercio moderno y el comercio electrónico, Nandini está intensificando la competencia contra gigantes establecidos como Amul y Mother Dairy. La tendencia de premiumización en el sector lácteo es evidente: mientras que los productos lácteos de valor agregado disfrutan de márgenes brutos de entre el 28% y el 35%, la leche líquida de productos básicos se queda atrás con márgenes de solo el 12% al 18%. Esta disparidad está llevando a las cooperativas a canalizar inversiones en queso, yogur y bebidas enriquecidas con proteínas. Dicho crecimiento de márgenes no solo impulsa las ganancias, sino que también financia iniciativas upstream como la alimentación de precisión y las mejoras genéticas, estableciendo un bucle de retroalimentación que vincula la premiumización del consumidor con la eficiencia productiva. Sin embargo, esta transición conlleva desafíos; los productores enfrentan el riesgo de fluctuaciones en los costos de los ingredientes. Dado que el queso y el yogur dependen de proporciones estables de grasa de leche y proteínas, esto exige estrategias avanzadas de adquisición y mezcla.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Brotes generalizados de enfermedades animales | -0.9% | Nacional, agudo en los clústeres avícolas de Kerala, Bengala Occidental y Assam | Corto plazo (≤ 2 años) |

| Competencia del sector de "proteína inteligente" de origen vegetal | -0.6% | Nacional, liderado por mercados metropolitanos y ciudades de primer nivel | Mediano plazo (2-4 años) |

| Escasez aguda de forraje y alimento para animales | -0.7% | Nacional, grave en regiones con déficit de lluvia (Maharashtra, Karnataka, Rajastán) | Corto plazo (≤ 2 años) |

| Baja productividad genética de las razas autóctonas | -0.5% | Nacional, concentrado en cinturones de razas autóctonas (Rajastán, Gujarat, Madhya Pradesh) | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Brotes generalizados de enfermedades animales

En 2024 y 2025, los brotes de influenza aviar en Kerala y Bengala Occidental llevaron al sacrificio de más de 1,2 millones de aves. Esto no solo interrumpió las cadenas de suministro de proteína de huevo, sino que también aumentó los costos de cumplimiento de bioseguridad para las incubadoras y las granjas de ponedoras. Venkateshwara Hatcheries, uno de los mayores productores avícolas integrados de India, experimentó una caída de ingresos interanual del 11,6% en el ejercicio fiscal 2024. La empresa atribuyó este declive a las interrupciones de producción causadas por enfermedades y el aumento de los costos de vacunación. A pesar de las campañas masivas de vacunación en 2024, que inocularon a 500 millones de bovinos bajo el Programa Nacional de Control de Enfermedades Animales, la fiebre aftosa y la enfermedad de la piel nodular aún afectaron esporádicamente a los rebaños de ganado vacuno. El impacto económico de estas enfermedades va más allá de la mortalidad directa. Las medidas de cuarentena han interrumpido las rutas de recolección de leche, y las prohibiciones de exportación de polvo de huevo y gelatina a mercados sensibles a las enfermedades, como Japón y Corea del Sur, han reducido los ingresos de divisas. Además, el riesgo de enfermedades ha hecho que los inversores institucionales sean cautelosos ante las operaciones de alimentación animal concentrada a gran escala. Esta reluctancia ha resultado en una estructura agrícola continuamente fragmentada, limitando las economías de escala y dificultando que los compradores de ingredientes proteicos garanticen la calidad y la trazabilidad.

Competencia del sector de "proteína inteligente" de origen vegetal

En 2024 y 2025, las empresas de proteínas de origen vegetal aseguraron más de USD 15 millones en capital de riesgo. Good Dot recaudó USD 10 millones en financiamiento de Serie A para expandir sus ofertas de proteína vegetal texturizada, mientras que Wakao Foods introdujo alternativas cárnicas a base de jackfruit en 8.000 puntos de venta minorista en todo el país. Blue Tribe e Imagine Meats, respaldados por Reliance Retail, están aprovechando la distribución de comercio moderno y precios promocionales agresivos para atraer a los consumidores flexitarianos que buscan un menor impacto ambiental sin comprometer el sabor o la textura. El Good Food Institute India reportó un aumento del 22% en la adopción de proteínas alternativas entre los millennials urbanos en 2024, impulsado por preocupaciones sobre los residuos de antibióticos en los productos animales y la huella de carbono de los sistemas ganaderos. Si bien las proteínas de origen vegetal representan menos del 3% del consumo total de proteínas de India, su rápido crecimiento desafía a las fuentes de proteínas animales, particularmente en los segmentos de alimentos listos para consumir y snacks, donde se ha logrado la paridad de sabor. En respuesta, las marcas de proteínas animales están enfatizando la biodisponibilidad, los perfiles completos de aminoácidos y el abastecimiento con etiqueta limpia, mientras exploran formulaciones híbridas que mezclan suero de leche o colágeno con aislados de guisante o soja para atraer a los consumidores conscientes de la salud que no desean abandonar por completo la nutrición de origen animal.

Análisis de Segmentos

Por Tipo de Proteína: El Dominio del Suero de Leche se Encuentra con el Impulso del ��DZ�á����Դ�

En 2025, la proteína de suero de leche comandó una participación dominante del 34,96% en la segmentación por tipo de proteína, impulsada por su rápida digestión y su rico contenido de aminoácidos de cadena ramificada, lo que la convierte en una favorita para la nutrición deportiva y las fórmulas infantiles. Mientras tanto, se espera que el colágeno crezca a una sólida CAGR del 7,80% de 2026 a 2031, impulsado en gran medida por el floreciente mercado de nutricosméticos de colágeno de India. Las marcas de belleza ahora están infundiendo péptidos de colágeno marino y bovino en sus líneas de cuidado de la piel ingeribles, centrándose en beneficios como la reducción de arrugas y la mejora de la salud articular. En un movimiento significativo, Laurus Bio obtuvo la aprobación del Comité de Evaluación de Ingeniería Genética en 2024, permitiéndole producir colágeno humano recombinante mediante fermentación microbiana. Esto posiciona a India como un prometedor centro de exportación de colágeno de grado farmacéutico, evitando las preocupaciones vinculadas al abastecimiento animal. Subrayando aún más la confianza de la industria, Nitta Gelatin India comprometió INR 60 crore en mayo de 2024 para reforzar su fabricación de péptidos de colágeno en Kerala, con operaciones programadas para comenzar a mediados de 2025, anticipando una demanda sólida de los sectores de cuidado personal y nutracéuticos.

La caseína y sus derivados encuentran funciones especializadas en el queso procesado, los blanqueadores de café y la nutrición clínica, gracias a sus propiedades de liberación lenta que garantizan que los aminoácidos estén disponibles durante 6 a 8 horas. Los concentrados y aislados de proteína de leche se están volviendo populares en yogur y bebidas de alto contenido proteico, impulsados por una tendencia de etiqueta limpia que prefiere listas de ingredientes simples sobre estabilizadores complejos. Si bien la proteína de huevo ha sido un elemento básico en la panadería y la confitería, las interrupciones de suministro por la influenza aviar han llevado a los productores a explorar mezclas de proteínas de suero de leche y guisante. La gelatina es la opción preferida para gomitas, cápsulas y confitería, pero su crecimiento enfrenta obstáculos debido a las certificaciones halal y vegetarianas, lo que lleva a algunos hacia sustitutos de origen vegetal como la pectina y el agar. La proteína de insecto, aún en su infancia, está despertando interés de los productores de alimentos para acuicultura que buscan alternativas sostenibles a la harina de pescado. Sin embargo, las incertidumbres regulatorias en torno a las aprobaciones de nuevos alimentos han frenado su implementación comercial. El segmento de "otras proteínas animales", que incluye colágeno hidrolizado, concentrados de caldo de huesos y péptidos de carne de órganos, está abriendo un nicho, especialmente en los mercados de nutrición ancestral y salud intestinal, destacando su potencial lucrativo.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Supremacía Alimentaria, Aceleración de Cosméticos

En 2025, los alimentos y bebidas dominaron la demanda de usuarios finales, representando el 77,74%. Esto incluyó artículos de panadería, bebidas, cereales de desayuno, condimentos, confitería, alternativas lácteas, comidas listas para consumir y snacks, con la fortificación de proteínas como una mejora universal. Mientras tanto, el sector de cuidado personal y cosméticos está preparado para crecer a una CAGR del 8,13% de 2026 a 2031, impulsado por el traslado de sueros infundidos con colágeno, suplementos de belleza oral y formulaciones para el cuidado del cabello desde boutiques al comercio minorista convencional y al comercio electrónico. Los suplementos, incluidos los alimentos para bebés, la nutrición para personas mayores, la nutrición médica y los productos de nutrición deportiva, están experimentando un crecimiento significativo debido al envejecimiento demográfico y el aumento de las enfermedades crónicas. Parag Milk Foods y Karnataka Milk Federation están apuntando al segmento de nutrición deportiva con aislados de suero de leche producidos localmente a precios un 25% más bajos que las importaciones, con el objetivo de capturar participación de mercado de marcas globales como Optimum Nutrition (ON) y MuscleBlaze.

Dentro de los alimentos y bebidas, los lácteos y sus alternativas son los mayores consumidores de ingredientes de proteínas animales. Los fabricantes están reformulando productos con aislados de proteína de suero de leche para aumentar el contenido de proteínas de 3 gramos a 10 gramos por porción, satisfaciendo la demanda de nutrición funcional. El colágeno hidrolizado y la proteína de huevo se están añadiendo a comidas listas para cocinar y listas para consumir para mejorar la saciedad y el valor nutricional para los profesionales urbanos ocupados. Las bebidas, especialmente los batidos de proteínas y la leche fortificada, están experimentando un sólido crecimiento en volumen debido al consumo sobre la marcha. En el sector de panadería, la albúmina de huevo ayuda en el leudado, mientras que la proteína de suero de leche retiene la humedad. La confitería depende de la gelatina para gelificación y textura. Aunque las aplicaciones en alimento para animales son menores en valor, son críticas para la acuicultura y los alimentos para mascotas, donde las proteínas de alta calidad mejoran las tasas de conversión alimentaria y la palatabilidad. Esta segmentación subraya la versatilidad de las proteínas animales, pero también destaca la competencia de las alternativas de origen vegetal y derivadas de fermentación que están incursionando en los usos tradicionales.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

El mercado de proteína animal de India muestra un rico tapiz de producción y consumo, con distintos centros regionales ocupando un lugar central. Las regiones Oeste y Sur, reforzadas por el título de India como el mayor productor de leche del mundo, lideran la carga en el sector de proteínas lácteas. En Gujarat, las principales cooperativas lácteas, junto con entidades privadas en Maharashtra y Karnataka, han aumentado sus capacidades de procesamiento de proteína de suero de leche. Este movimiento es en respuesta a la creciente demanda de alimentos enriquecidos con proteínas, que ahora dominan el valor del mercado de proteínas animales. En un cambio notable en 2024, Maharashtra se ha posicionado como un centro fundamental para la producción de alimentos para acuicultura, inaugurando nuevas instalaciones para atender a las florecientes granjas piscícolas continentales y marinas del estado. Los centros urbanos de poder como Bombay y Bengaluru están a la vanguardia del consumo, con aproximadamente el 33% de su población con acceso directo a gimnasios, impulsando la demanda del sector de proteínas animales hasta 2030.

Las regiones Oriental y Central están experimentando el crecimiento más rápido, impulsado en gran medida por un cambio sísmico en la avicultura organizada y la acuicultura. Bengala Occidental, actualmente el estado líder en producción cárnica, también ha establecido récords en producción de huevos. Tomemos como ejemplo el debut en 2024 de mega-plantas de procesamiento avícola en Bihar y Telangana, con miras a una capacidad diaria combinada de 1,5 lakh de aves para 2025, atendiendo a la demografía rural y semiurbana hambrienta de proteínas. Los agricultores de estas regiones están pivotando hacia la ganadería comercial, optando cada vez más por formulaciones de alimento industrial en lugar de mezclas tradicionales para mejorar la conversión de proteínas. Este repunte del crecimiento regional se ve impulsado adicionalmente por los fondos de infraestructura gubernamentales, que han subsidiado el crecimiento de mataderos e instalaciones de almacenamiento en frío en estados como Odisha y Chhattisgarh en 2025.

En el norte de India, el mercado se destaca por su énfasis en las proteínas derivadas de la leche y un floreciente sector de suplementos dietéticos. Uttar Pradesh brilla como un doble titán, siendo el segundo mayor productor de carne mientras también lidera en producción de leche y caseína. La región está experimentando un auge en productos de proteína animal Listos para Consumir (RTE, por sus siglas en inglés) y Listos para Cocinar (RTC, por sus siglas en inglés), especialmente en los mercados urbanos del norte de India. Un desarrollo notable de 2024 es la adopción de inteligencia artificial (IA) por parte de los principales productores en Punjab y Haryana, agilizando sus intrincados sistemas de adquisición y distribución de proteínas. A principios de 2026, la disponibilidad nacional de carne per cápita alcanzó 7,51 kg, marcando un aumento constante desde 2023, subrayando el exitoso alcance de la nutrición esencial de origen animal en las ciudades de Nivel 2 y Nivel 3.

Panorama Competitivo

El mercado de proteínas animales de India está moderadamente fragmentado, con proveedores multinacionales de ingredientes, cooperativas lácteas nacionales y procesadores de proteínas especializados compitiendo en cadenas de valor superpuestas. Fonterra, Glanbia, Kerry Group y Arla Foods utilizan redes globales de adquisición y soporte de aplicaciones técnicas para servir a grandes fabricantes de alimentos. Mientras tanto, Amul, Mother Dairy, Parag Milk Foods y Karnataka Milk Federation capitalizan en operaciones lácteas verticalmente integradas y una sólida equidad de marca regional. Las iniciativas estratégicas incluyen la integración hacia atrás en el fraccionamiento del suero de leche, la integración hacia adelante en productos de consumo de marca y la expansión horizontal a través de adquisiciones de especialistas en proteínas de nicho. Por ejemplo, la inversión de INR 150 crore de Godrej Agrovet en una instalación láctea en Telangana en diciembre de 2025 destaca el cambio hacia la capacidad cautiva de ingredientes proteicos, lo que ayuda a aislar los márgenes de la volatilidad de los precios de importación. Las oportunidades en espacios vacíos incluyen el colágeno certificado halal para los mercados de exportación de Oriente Medio, la proteína de suero de leche orgánica para segmentos domésticos premium y la proteína de huevo hidrolizada para la nutrición clínica. Estos nichos requieren certificaciones especializadas y trazabilidad en la cadena de suministro, favoreciendo a los actores establecidos con sistemas de gestión de calidad bien asentados.

Los disruptores emergentes están aprovechando la biotecnología para superar las limitaciones de abastecimiento animal. La plataforma de colágeno recombinante de Laurus Bio y las iniciativas de proteína de insecto a escala piloto indican un cambio a largo plazo hacia la fermentación de precisión y fuentes de alimentación alternativas. La adopción de tecnología sigue siendo desigual; las grandes cooperativas despliegan analizadores de leche habilitados con IoT y trazabilidad por cadena de bloques, mientras que los procesadores más pequeños dependen de controles de calidad manuales y documentación en papel. Se espera que la intensidad competitiva aumente a medida que las marcas de proteínas de origen vegetal se expandan hacia formulaciones híbridas que mezclen proteínas animales y vegetales. Esta tendencia llevará a los actores tradicionales a articular propuestas de valor claras centradas en la biodisponibilidad, el sabor y el rendimiento funcional. El cumplimiento regulatorio bajo los estándares de nutracéuticos y fortificación de la FSSAI se está convirtiendo en un diferenciador crítico. Las marcas con laboratorios internos y asociaciones de ensayos clínicos pueden fundamentar las reclamaciones de salud de manera más eficiente que los competidores con recursos limitados.

El mercado también está siendo testigo de un énfasis creciente en la sostenibilidad y el abastecimiento ético. Las empresas están adoptando cada vez más prácticas ecológicas, como la reducción de la huella de carbono en la producción y el garantizar el trato humanitario del ganado. Estos esfuerzos se alinean con las preferencias en evolución de los consumidores por la transparencia y la sostenibilidad en la cadena de suministro. Adicionalmente, el auge de las plataformas de comercio electrónico está reformando las estrategias de distribución, permitiendo a las marcas llegar a una audiencia más amplia al tiempo que ofrecen opciones de productos personalizadas. A medida que el mercado evoluciona, los actores que puedan integrar eficazmente la innovación, la sostenibilidad y los enfoques centrados en el consumidor tienen probabilidades de obtener una ventaja competitiva.

Líderes de la Industria de Proteína Animal de India

Fonterra Co-operative Group Limited

Glanbia PLC

Kerry Group PLC

Nakoda Dairy Private Limited

Nitta Gelatin Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Diciembre de 2025: Godrej Agrovet puso en marcha una instalación de procesamiento lácteo de INR 150 crore en Telangana, equipada con tecnología de filtración por membrana para producir concentrados de proteína de leche y caseinatos. La capacidad de procesamiento diario de 500.000 litros de la planta suministrará ingredientes proteicos a las divisiones de alimento para animales y nutrición humana de Godrej, reduciendo la dependencia del suero de leche y la caseína importados.

- Febrero de 2025: Amul inauguró la instalación de fabricación de cuajada más grande del mundo en Calcuta, con una capacidad de producción diaria de 1 millón de kilogramos, lo que permite a la cooperativa extraer corrientes de suero de leche para el fraccionamiento de proteínas aguas abajo y la producción de caseína. La inversión de USD 72 millones (INR 600 crore) posiciona a Amul para servir al mercado del este de India con productos lácteos frescos mientras captura valor de los subproductos del suero de leche que anteriormente se descartaban o vendían como alimento para animales.

- Mayo de 2024: Nitta Gelatin India anunció una expansión de INR 60 crore de su instalación de fabricación de péptidos de colágeno en Kerala, con la puesta en marcha programada para mediados de 2025. La inversión responde a la creciente demanda de marcas de nutricosméticos y nutrición deportiva que buscan colágeno hidrolizado con perfiles de peso molecular específicos para una mayor biodisponibilidad.

Alcance del Informe del Mercado de Proteína Animal de India

La proteína animal se define tanto científica como industrialmente como proteína de alta calidad derivada de tejidos y fluidos animales. El mercado de proteína animal de India está segmentado por tipo de proteína y usuario final. Por tipo de proteína, el mercado está segmentado en caseína y caseinatos, colágeno, proteína de huevo, gelatina, proteína de insecto, proteína de leche, proteína de suero de leche y otras proteínas animales. Por usuario final, el mercado está segmentado en alimento para animales, alimentos y bebidas, cuidado personal y cosméticos, y suplementos. El segmento de alimentos y bebidas está además subsegmentado en panadería, bebidas, cereales de desayuno, condimentos/salsas, confitería, productos lácteos y productos alternativos lácteos, productos alimenticios RTE/RTC y snacks. De manera similar, el segmento de suplementos está además subsegmentado en alimentos para bebés y fórmulas infantiles, nutrición para personas mayores y nutrición médica, y nutrición deportiva/de rendimiento. Las previsiones de mercado se proporcionan en términos de valor (USD) y volumen (Toneladas).

| Caseína y Caseinatos |

| ��DZ�á����Դ� |

| Proteína de Huevo |

| Gelatina |

| Proteína de Insecto |

| Proteína de Leche |

| Proteína de Suero de Leche |

| Otras Proteínas Animales |

| Alimento para Animales | |

| Alimentos y Bebidas | �ʲ��Բ�����í�� |

| Bebidas | |

| Cereales de Desayuno | |

| Condimentos/Salsas | |

| ��DzԴھ��ٱ��í�� | |

| Productos Lácteos y Productos Alternativos Lácteos | |

| Productos Alimenticios RTE/RTC | |

| Snacks | |

| Cuidado Personal y Cosméticos | |

| Suplementos | Alimentos para Bebés y Fórmulas Infantiles |

| Nutrición para Personas Mayores y Nutrición Médica | |

| Nutrición Deportiva/de Rendimiento |

| Tipo de Proteína | Caseína y Caseinatos | |

| ��DZ�á����Դ� | ||

| Proteína de Huevo | ||

| Gelatina | ||

| Proteína de Insecto | ||

| Proteína de Leche | ||

| Proteína de Suero de Leche | ||

| Otras Proteínas Animales | ||

| Usuario Final | Alimento para Animales | |

| Alimentos y Bebidas | �ʲ��Բ�����í�� | |

| Bebidas | ||

| Cereales de Desayuno | ||

| Condimentos/Salsas | ||

| ��DzԴھ��ٱ��í�� | ||

| Productos Lácteos y Productos Alternativos Lácteos | ||

| Productos Alimenticios RTE/RTC | ||

| Snacks | ||

| Cuidado Personal y Cosméticos | ||

| Suplementos | Alimentos para Bebés y Fórmulas Infantiles | |

| Nutrición para Personas Mayores y Nutrición Médica | ||

| Nutrición Deportiva/de Rendimiento | ||

�ٱ�ھ��Ծ�����ó�� de mercado

- Usuario Final - El Mercado de Ingredientes de Proteína opera sobre una base empresa a empresa (B2B). Los fabricantes de Alimentos, Bebidas, Suplementos, Alimento para Animales, y Cuidado Personal y Cosméticos se consideran consumidores finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero de leche líquido/seco para utilizarlo como agente aglutinante, espesante u otras aplicaciones no proteicas.

- Tasa de Penetración - La Tasa de Penetración se define como el porcentaje del Volumen del Mercado de Usuario Final Enriquecido con Proteínas en el Volumen Total del Mercado de Usuario Final.

- Contenido Medio de Proteínas - El contenido medio de proteínas es el contenido medio de proteínas presente por cada 100 g de producto fabricado por todas las empresas de usuario final consideradas dentro del alcance de este informe.

- Volumen del Mercado de Usuario Final - El volumen del mercado de usuario final es el volumen consolidado de todos los tipos y formas de productos de usuario final en el país o región.

| Palabra clave | �ٱ�ھ��Ծ�����ó�� |

|---|---|

| Alfa-lactoalbúmina (α-�������ٴDz�����ú�����Բ�) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| �������Դ�á������� | Es un compuesto orgánico que contiene tanto grupos funcionales amino como de ácido carboxílico, necesarios para la síntesis de proteínas corporales y otros compuestos nitrogenados importantes, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente verduras con vapor o agua hirviendo. |

| BRC | Consorcio Minorista Británico (British Retail Consortium) |

| Mejorador de pan | Es una mezcla a base de harina de varios componentes con propiedades funcionales específicas diseñadas para modificar las características de la masa y otorgar atributos de calidad al pan. |

| BSF | Mosca Soldado Negro (Black Soldier Fly) |

| Caseinato | Es una sustancia producida al añadir un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmunitaria a la ingesta de gluten, una proteína que se encuentra en el trigo, la cebada y el centeno. |

| Calostro | Es un fluido lácteo que liberan los mamíferos que han dado a luz recientemente antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido proteico que oscila entre el 40 y el 90% en peso. |

| Base de proteína seca | Se refiere al porcentaje de "proteína pura" presente en un suplemento después de que el agua contenida en él se elimina completamente mediante calor. |

| Suero de leche seco | Es el producto resultante de secar el suero de leche fresco que ha sido pasteurizado y al que no se ha añadido ningún conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, que incluye ovoalbúmina, ovomucina, ovoglobulina, conalbúmina, vitelina y vitelenina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos (USDA) |

| ����ٰ��ܲ���ó�� | Es el proceso de forzar ingredientes mezclados blandos a través de una abertura en una placa perforada o matriz diseñada para producir la forma requerida. El alimento extruido se corta a un tamaño específico mediante cuchillas. |

| Fava | También conocida como haba, es otro término para referirse a los guisantes amarillos partidos. |

| FDA | Administración de Alimentos y Medicamentos (Food and Drug Administration) |

| Copos | Es un proceso en el que típicamente un cereal (como maíz, trigo o arroz) se descompone en grits, se cocina con saborizantes y jarabes, y luego se prensa en copos entre rodillos enfriados. |

| Agente espumante | Es un ingrediente alimentario que hace posible la formación o el mantenimiento de una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicio de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| ��ǰ��پ��ھ���������ó�� | Es la adición deliberada de micronutrientes que no se encuentran de forma natural en los alimentos o que se pierden durante el procesamiento, con el fin de mejorar el valor nutricional de un producto alimenticio. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda (Food Standards Australia New Zealand) |

| FSIS | Servicio de Seguridad e Inspección Alimentaria (Food Safety and Inspection Service) |

| FSSAI | Autoridad de Normas y Seguridad Alimentaria de India (Food Safety and Standards Authority of India) |

| Agente gelificante | Es un ingrediente que funciona como estabilizador y espesante para proporcionar densidad sin rigidez mediante la formación de un gel. |

| GHG | Gas de Efecto Invernadero (Greenhouse Gas) |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| ��áñ������ | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada mediante la exposición de la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complejas en fragmentos más pequeños. Su procesamiento la hace más fácil y rápida de digerir. |

| �ᾱ��Dz��������é�Ծ����� | Se refiere a una sustancia que provoca menos reacciones alérgicas. |

| Aislado | Es la forma más pura y procesada de proteína, que ha sido sometida a separación para obtener una fracción proteica pura. Generalmente contiene ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que ayuda a formar el cabello, las uñas y la capa exterior de la piel. |

| �������ٴDz�����ú�����Բ� | Es la albúmina contenida en la leche y obtenida del suero de leche. |

| Lactoferrina | Es una glicoproteína fijadora de hierro presente en la leche de la mayoría de los mamíferos. |

| Altramuz | Son las semillas leguminosas amarillas del género Lupinus. |

| Millennial | También conocido como Generación Y o Gen Y, hace referencia a las personas nacidas entre 1981 y 1996. |

| �ѴDzԴDz�á���ٰ������� | Se refiere a un animal con un estómago de un solo compartimento. Ejemplos de monogástricos incluyen humanos, aves de corral, cerdos, caballos, conejos, perros y gatos. La mayoría de los monogástricos generalmente son incapaces de digerir gran parte de los materiales alimenticios con celulosa, como los pastos. |

| MPC | Concentrado de proteína de leche (Milk protein concentrate) |

| MPI | Aislado de proteína de leche (Milk protein isolate) |

| MSPI | Aislado de proteína de soja metilada (Methylated soy protein isolate) |

| �Ѿ����DZ���dzٱ�í�Բ� | La micoproteína es una forma de proteína de célula única, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| ���ٰܳ������Dz���é�پ����Dz� | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para el cuidado de la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una condición médica en la que los huesos se vuelven frágiles y quebradizos por la pérdida de tejido, típicamente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por digestibilidad proteica (PDCAAS, por sus siglas en inglés) es un método para evaluar la calidad de una proteína basándose tanto en los requisitos de aminoácidos de los humanos como en su capacidad para digerirla. |

| Consumo per cápita de proteína animal | Es la cantidad media de proteína animal (como leche, suero de leche, gelatina, colágeno y proteínas de huevo) que está disponible para el consumo de cada persona en una población real. |

| Consumo per cápita de proteína vegetal | Es la cantidad media de proteína vegetal (como las proteínas de soja, trigo, guisante, avena y cáñamo) que está disponible para el consumo de cada persona en una población real. |

| Quorn | Es una proteína microbiana fabricada utilizando micoproteína como ingrediente, en la que el cultivo fúngico se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (RTC, por sus siglas en inglés) | Se refiere a los productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción a través de un proceso indicado en el envase. |

| Listo para Consumir (RTE, por sus siglas en inglés) | Se refiere a un producto alimenticio preparado o cocinado de antemano, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| RTD | Listo para Beber (Ready-to-Drink) |

| RTS | Listo para Servir (Ready-to-Serve) |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede estar fresca, ahumada o en conserva y que generalmente se embucha en una tripa. |

| ����á�� | Es un sustituto cárnico de origen vegetal elaborado a partir de gluten de trigo. |

| Cápsula blanda (Softgel) | Es una cápsula a base de gelatina con relleno líquido. |

| SPC | Concentrado de proteína de soja (Soy protein concentrate) |

| SPI | Aislado de proteína de soja (Soy protein isolate) |

| Espirulina | Es una biomasa de cianobacterias que puede ser consumida por humanos y animales. |

| Estabilizador | Es un ingrediente añadido a los productos alimenticios para ayudar a mantener o mejorar su textura original y sus características físicas y químicas. |

| ���ܱ����Գٲ�����ó�� | Es el consumo o provisión de fuentes concentradas de nutrientes u otras sustancias destinadas a complementar los nutrientes de la dieta y corregir las deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y alterar la sensación en boca y la textura de los productos alimenticios y de bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o masa y hacerlo más espeso, sin cambiar sustancialmente sus otras propiedades. |

| Grasa trans | También llamadas ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce de forma natural en pequeñas cantidades en la carne. |

| TSP | Proteína de soja texturizada (Textured soy protein) |

| TVP | Proteína vegetal texturizada (Textured vegetable protein) |

| WPC | Concentrado de proteína de suero de leche (Whey protein concentrate) |

| WPI | Aislado de proteína de suero de leche (Whey protein isolate) |

Metodología de Investigación

���ϲ����� sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Se seleccionan las variables clave cuantificables (del sector y externas) relacionadas con el segmento de producto específico y el país a partir de un grupo de variables y factores relevantes, basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (donde sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de dichas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción