Tamaño y �ʲ����پ������貹����ó�� del Mercado de Proteínas de India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

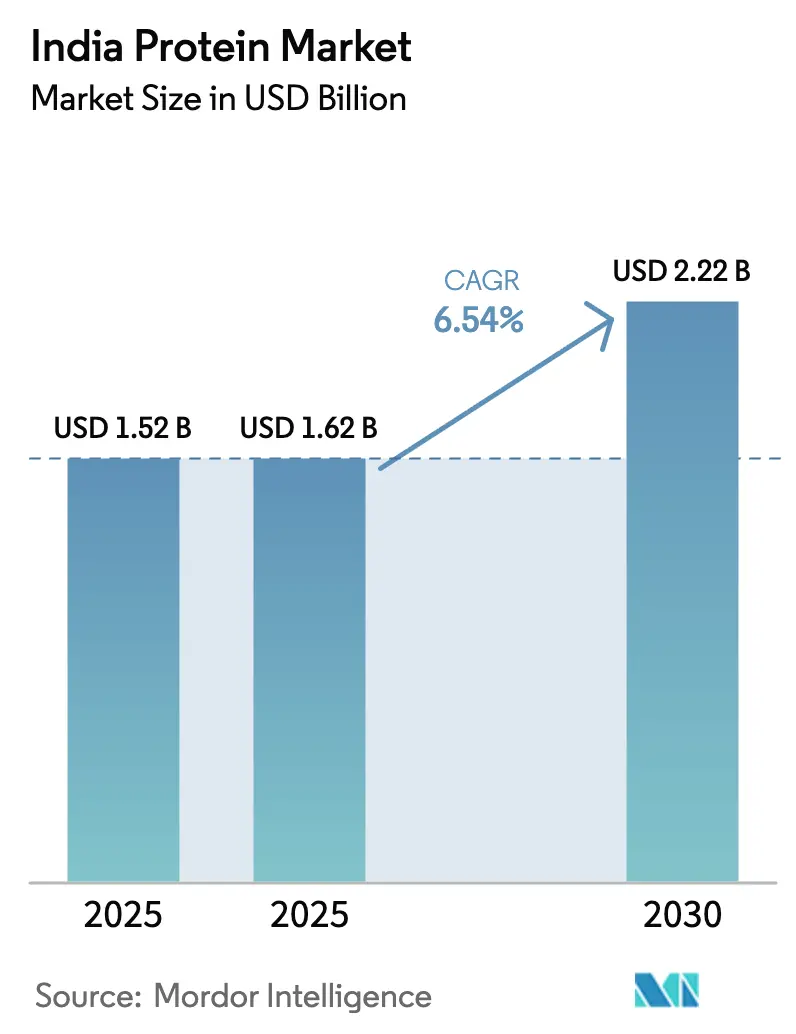

| Tamaño del mercado en el año base (2025) | 1.52 Mil millones de dólares |

| Tamaño del Mercado (2025) | 1.62 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.54% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteínas de India por ���ϲ�����

Se proyecta que el tamaño del mercado de proteínas de India se expanda de USD 1,52 mil millones en 2025 y USD 1,62 mil millones en 2026 a USD 2,22 mil millones para 2031, registrando una CAGR del 6,54% entre 2026 y 2031. La demanda está impulsada por el aumento de los ingresos disponibles, los estilos de vida urbanos y la mayor conciencia de que el 73% de los indios consume menos proteínas que la pauta de 60 a 70 gramos por día. El liderazgo lácteo ancla la oferta, ya que India es el mayor productor de leche del mundo, lo que proporciona a los procesadores abundantes flujos de suero y caseína. Los proyectos piloto de fermentación de precisión, los programas de fortificación respaldados por el gobierno, la penetración del comercio electrónico y las narrativas de bienestar lideradas por influenciadores se combinan para ampliar la base de compradores más allá de los gimnasios hacia los hogares convencionales. Mientras tanto, la volatilidad de precios de la soja y la leche en polvo, el escrutinio de alérgenos y la lentitud en las aprobaciones de nuevos alimentos moderan los márgenes a corto plazo y la velocidad de innovación.

Conclusiones Clave del Informe

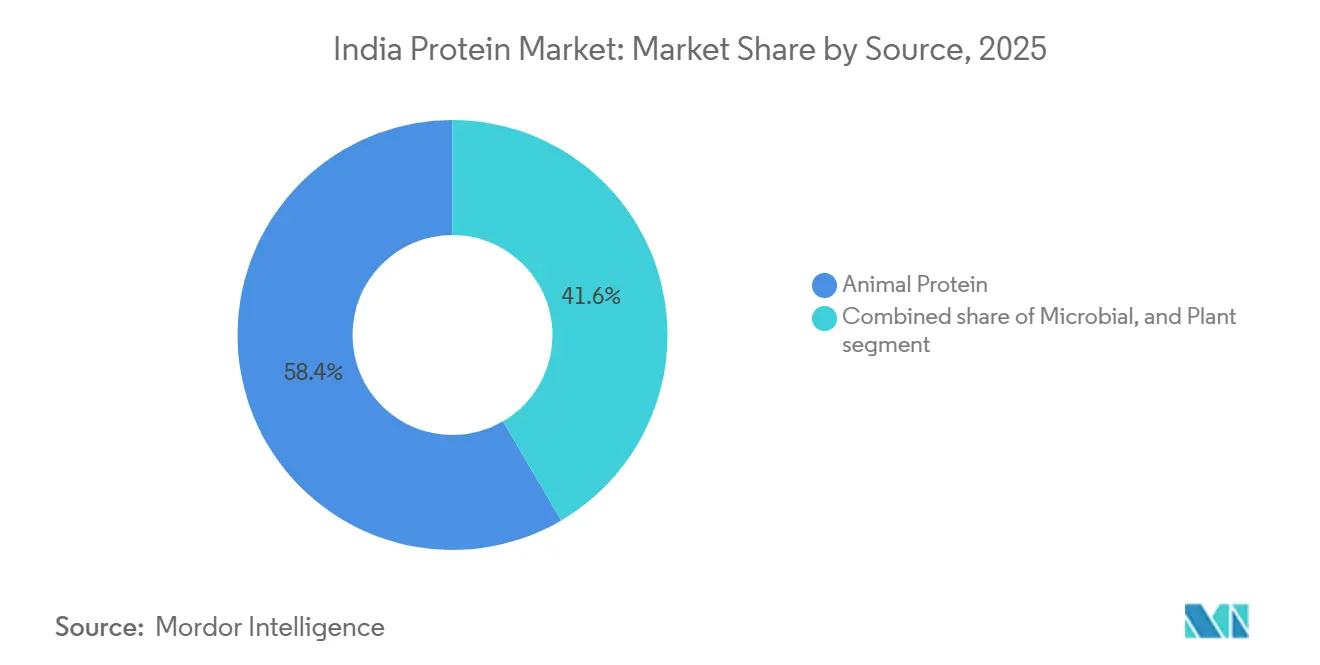

- Por fuente, la proteína animal lideró con el 58,43% de la participación del mercado de proteínas de India en 2025, mientras que se prevé que la proteína microbiana crezca a una CAGR del 7,95% hasta 2031.

- Por forma, los concentrados captaron el 62,57% del mercado de proteínas de India en 2025; los hidrolizados avanzan a una CAGR del 7,24% hasta 2031.

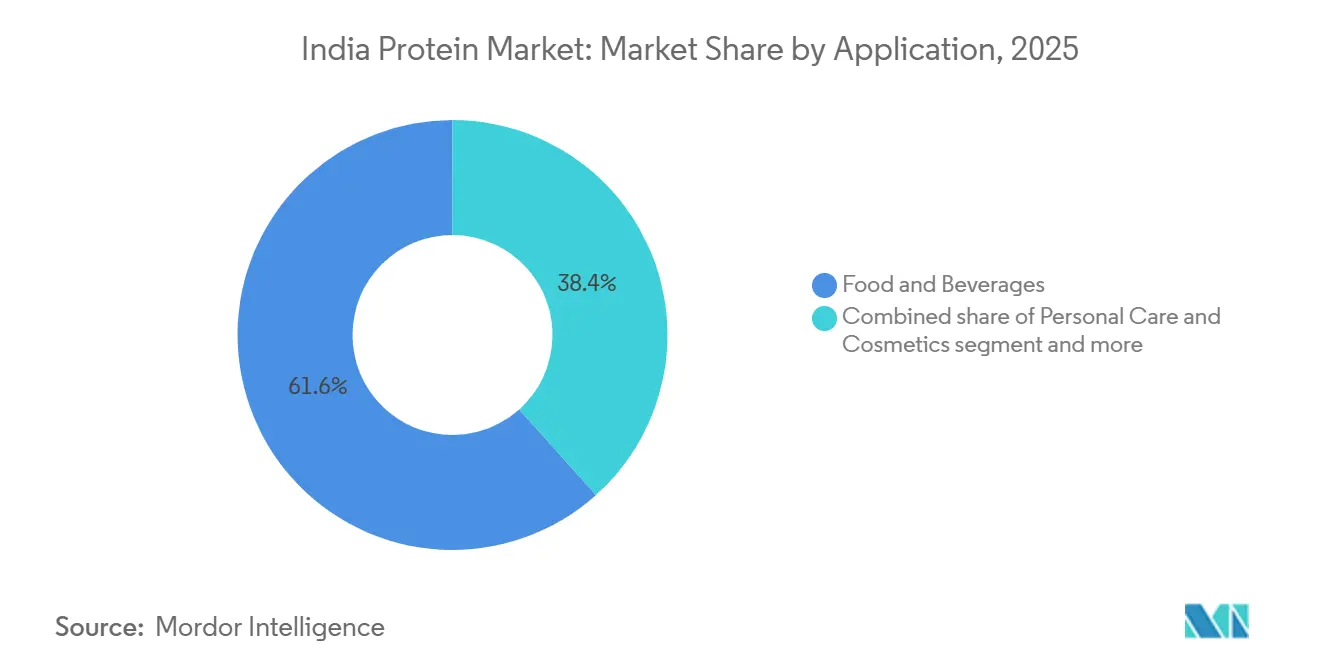

- Por aplicación, los alimentos y bebidas representaron el 61,63% de la demanda en 2025, mientras que los suplementos dietéticos y la nutrición deportiva se expanden a una CAGR del 6,78% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Proteínas de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción generalizada de dietas ricas en proteínas y nutrición deportiva | +1.2% | Nacional, con ganancias tempranas en metrópolis (Delhi, Bombay, Bengaluru, Hyderabad) y ciudades de segundo nivel (Lucknow, Surat, Indore) | Mediano plazo (2-4 años) |

| ��ǰ��پ��ھ���������ó�� proteica de alimentos básicos cotidianos | +0.9% | Nacional, con enfoque rural y semiurbano a través del sistema de distribución pública y programas de comida escolar | Largo plazo (≥ 4 años) |

| Expansión de batidos de proteínas listos para beber, barritas y formatos en sobres | +0.8% | Urbano y periurbano, impulsado por el comercio moderno y el comercio rápido en línea | Corto plazo (≤ 2 años) |

| Uso emergente de la fermentación de precisión para producir proteínas lácteas sin origen animal | +0.6% | Gujarat, Maharashtra (centros de fabricación); distribución nacional a través de canales de bienes de consumo masivo | Mediano plazo (2-4 años) |

| Creciente demanda de alimento premium para mascotas y acuicultura | +0.5% | Centros urbanos (alimento para mascotas); estados costeros Tamil Nadu, Andhra Pradesh, Bengala Occidental (acuicultura) | Mediano plazo (2-4 años) |

| Fuerte marketing digital y narrativas de salud y bienestar impulsadas por influenciadores | +0.7% | Nacional, concentrado en metrópolis y ciudades de primer nivel con alta penetración en redes sociales | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Creciente adopción generalizada de dietas ricas en proteínas y nutrición deportiva

El consumo de proteínas está transitando de un nicho centrado en los gimnasios a una prioridad dietética generalizada, catalizado por el énfasis de la pandemia de COVID-19 en la inmunidad y la resiliencia sanitaria a largo plazo. Se prevé que el segmento de nutrición deportiva y suplementos dietéticos crezca a una CAGR del 6,6%, según la India Brand Equity Foundation[1]Fuente: India Brand Equity Foundation, "Impulsando el Fitness: El Rápido Crecimiento del Mercado de Proteínas de India," ibef.org. Esta expansión está respaldada por el aumento de membresías en gimnasios, la adopción de aplicaciones de fitness y la normalización de la suplementación proteica entre personas que no son atletas, incluidos profesionales en activo, padres y personas mayores que buscan el mantenimiento muscular y la salud metabólica. Los canales de comercio electrónico y venta directa al consumidor han democratizado el acceso, con plataformas de comercio rápido que permiten compras impulsivas de proteínas en polvo y batidos listos para beber en ciudades de segundo y tercer nivel donde la penetración del comercio moderno sigue siendo limitada. MuscleBlaze y Optimum Nutrition controlan conjuntamente aproximadamente el 20% del mercado de proteínas en polvo, mientras que competidores de base vegetal como Oziva y TrueBasics, cuyo lanzamiento de Clean Whey en junio de 2025 enfatizó la transparencia y la pureza, están captando a consumidores más jóvenes y conscientes de su salud. El cambio se amplifica aún más por las narrativas impulsadas por influenciadores en las redes sociales, que enmarcan el consumo de proteínas como un indicador de bienestar y moneda social, extendiendo así la adopción más allá de los entusiastas del fitness tradicionales.

��ǰ��پ��ھ���������ó�� Proteica de Alimentos Básicos Cotidianos

Los programas de fortificación liderados por el gobierno están incorporando proteínas en el suministro alimentario nacional, dirigidos a poblaciones vulnerables con diversidad dietética inadecuada. El Gabinete de la Unión asignó INR 170.820 millones (USD 2,04 mil millones) en 2024 para continuar la distribución gratuita de arroz fortificado a través del Sistema de Distribución Pública, los Servicios Integrados de Desarrollo Infantil y los programas de comida escolar, llegando a cientos de millones de beneficiarios. Si bien el enfoque principal es la fortificación con micronutrientes (hierro, ácido fólico y vitamina B12), la infraestructura y el impulso político crean vías para el enriquecimiento proteico de alimentos básicos como la harina de trigo, los aceites comestibles y las mezclas lácteas. Las Regulaciones de ��ǰ��پ��ھ���������ó�� de Alimentos de la FSSAI especifican los fortificantes permitidos, los requisitos de etiquetado y los estándares de composición, proporcionando un marco regulatorio para que los fabricantes introduzcan atta, galletas y mezclas listas para cocinar enriquecidas con proteínas. El apoyo del Banco Mundial para transformar el programa de nutrición Poshan Abhiyaan de India hace hincapié en escalar intervenciones basadas en evidencia, incluidos alimentos complementarios con contenido proteico adecuado para mujeres embarazadas, madres lactantes y niños menores de cinco años[2]Fuente: Banco Mundial, "Transformando el Programa Nacional de Nutrición de India: Poshan Abhiyaan," worldbank.org . Esta demanda impulsada por políticas crea volúmenes de adquisición predecibles para los proveedores de ingredientes proteicos e incentiva la innovación en formulaciones asequibles y culturalmente aceptables que combinan proteínas vegetales y animales.

Expansión de Batidos de Proteínas Listos para Beber, Barritas y Formatos en Sobres

Los formatos orientados a la conveniencia están reformando el mercado de proteínas, atendiendo a los consumidores urbanos con limitaciones de tiempo que priorizan la nutrición sobre la marcha. Los sobres de una sola porción y los paquetes de viaje, ejemplificados por los paquetes de viaje de 3 sobres de Pentasure con un precio de INR 311-693 (USD 3,70-8,30), reducen la barrera de entrada para la prueba y permiten la penetración en ciudades más pequeñas donde los envases a granel resultan prohibitivos en cuanto a costes, según Pentasure Nutrition. Los restaurantes de servicio rápido y las cadenas de comercio moderno están incorporando opciones ricas en proteínas en sus menús, como el Panecillo Multi-Mijo y la rebanada Protein PLUS de McDonald's, que normalizan los alimentos enriquecidos con proteínas como opciones cotidianas en lugar de suplementos especializados. El cambio hacia formatos tipo snack también aborda los desafíos de sabor y textura. Las patatas fritas de proteínas elaboradas con garbanzo, soja y lentejas ofrecen sabores y texturas crujientes familiares, reduciendo la barrera sensorial que históricamente ha limitado la adopción de proteínas en polvo. Los actores consolidados de bienes de consumo masivo, incluidos Nestlé, Amul, ITC y Britannia, están lanzando variantes ricas en proteínas de sus líneas de productos existentes, aprovechando el alcance de distribución y la confianza de marca para acelerar la incorporación de la categoría al mercado masivo.

Uso Emergente de la Fermentación de Precisión para Producir Proteínas Lácteas sin Origen Animal

La fermentación de precisión está transitando de la fase piloto a la escala comercial en India, ofreciendo una vía para producir proteínas idénticas a las lácteas sin ganadería animal. La instalación de Perfect Day en Gujarat, programada para iniciar operaciones en 2026 con plena capacidad hasta 2027, fabricará proteína de suero recombinante mediante fermentación microbiana, posicionando a India como un centro de fabricación de ingredientes lácteos sin origen animal. Este desarrollo está respaldado por el plan de implementación BioE3 del Departamento de Biotecnología, aprobado en enero de 2025, que asigna financiación combinada, infraestructura compartida (biorreactores, procesamiento posterior) y facilitación regulatoria para acelerar la comercialización de ingredientes alimentarios derivados de la biotecnología. La fermentación de precisión aborda las limitaciones del lado de la oferta al desacoplar la producción de proteínas de la disponibilidad estacional de leche y las limitaciones de tierra y agua, al tiempo que ofrece calidad constante y control composicional. La tecnología también permite la producción de proteínas novedosas e ingredientes funcionales, como la lactoferrina, las micelas de caseína y fracciones específicas de suero, que alcanzan precios premium en fórmulas infantiles, nutrición clínica y suplementos deportivos. Sin embargo, la aceptación del consumidor depende de un etiquetado transparente, la claridad regulatoria de la FSSAI sobre las aprobaciones de nuevos alimentos y la paridad de costes con las proteínas lácteas convencionales, que actualmente se benefician de cadenas de suministro establecidas e infraestructura cooperativa.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios y el suministro de insumos clave | -0.8% | Nacional, con impacto agudo en regiones dependientes de la soja (Gujarat, Madhya Pradesh) y clústeres lácteos (Maharashtra, Punjab) | Corto plazo (≤ 2 años) |

| Preocupaciones por alergenicidad y escepticismo del consumidor | -0.5% | Centros urbanos con mayor alfabetización en etiquetado; nacional a medida que se extiende la concienciación | Mediano plazo (2-4 años) |

| Aprobaciones regulatorias que ralentizan la adopción de proteínas de insectos y microbianas | -0.4% | Nacional, afectando a startups de proteínas novedosas y fabricantes de proteínas alternativas | Largo plazo (≥ 4 años) |

| Notas de sabor desagradables y desafíos de procesamiento que generan mayores costes | -0.6% | Nacional, afectando particularmente a los segmentos de proteínas de base vegetal e hidrolizadas | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Volatilidad en los Precios y el Suministro de Insumos Clave

Las fluctuaciones en los costes de insumos de soja, leche en polvo y granos para alimentación crean presión sobre los márgenes e incertidumbre en el suministro a lo largo de la cadena de valor proteica. La producción de soja y la capacidad de trituración de India se concentran en Gujarat y Madhya Pradesh, donde la variabilidad del monzón y las oscilaciones de los precios de las materias primas mundiales generan volatilidad interanual en la disponibilidad y los precios de la harina de soja. La producción de leche exhibe picos y valles estacionales, con períodos de abundancia durante el invierno y meses de escasez en verano, lo que afecta a los volúmenes de subproductos de suero y caseína y hace necesaria la importación de aislados de alta pureza para aplicaciones premium. Los precios de los granos para alimentación, críticos para los sectores avícola, acuícola y lácteo, están influenciados por las políticas de adquisición doméstica, la gestión de reservas reguladoras y el comercio internacional de maíz y harina de soja, y cualquier restricción del suministro eleva los costes de producción ganadera y comprime la producción proteica. Los procesadores mitigan el riesgo mediante contratos a plazo, integración vertical y diversificación de fuentes de proteínas, aunque los actores más pequeños carecen de capacidad de cobertura y enfrentan restricciones de capital de trabajo durante los picos de precios. Los movimientos del tipo de cambio complican aún más los segmentos dependientes de importaciones, ya que la depreciación de la rupia eleva los costes de desembarque de los aislados de proteína de suero, las proteínas vegetales especializadas y los componentes de medios de fermentación.

Preocupaciones por Alergenicidad y Escepticismo del Consumidor

Los productos proteicos enfrentan escrutinio sobre el etiquetado de alérgenos, las declaraciones de calidad y la precisión composicional, lo que erosiona la confianza del consumidor y limita la prueba entre compradores cautelosos. Las proteínas de leche, soja, huevo y frutos secos son alérgenos comunes que requieren declaración explícita bajo las regulaciones de envasado y etiquetado de la FSSAI, aunque persisten brechas en la aplicación y riesgos de contaminación cruzada en instalaciones que procesan múltiples fuentes de proteínas. Los informes mediáticos sobre adulteración, enriquecimiento con aminoácidos más baratos y declaraciones engañosas de "alto contenido proteico" han intensificado el escepticismo, lo que ha llevado a la FSSAI a endurecer los requisitos de sustanciación y a exigir pruebas de terceros para las declaraciones de contenido de nutrientes. Las proteínas de base vegetal, aunque atractivas para los consumidores intolerantes a la lactosa y veganos, a menudo ofrecen perfiles de aminoácidos incompletos a menos que se mezclen cuidadosamente, y los fabricantes deben educar a los compradores sobre métricas de calidad proteica como PDCAAS y DIAAS para justificar los precios premium. La micoproteína y las proteínas novedosas derivadas de la fermentación enfrentan obstáculos adicionales, incluidas pruebas de alergenicidad, evaluaciones de riesgo de micotoxinas y la falta de familiaridad del consumidor con las fuentes microbianas, lo que requiere una comunicación transparente y expedientes regulatorios para obtener las aprobaciones de nuevos alimentos de la FSSAI. Las marcas que invierten en formulaciones de etiqueta limpia, certificaciones de terceros (ISO, HACCP) y sistemas de trazabilidad pueden diferenciarse en base a la confianza, aunque estas medidas aumentan los costes de cumplimiento y el tiempo de comercialización.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: El Dominio Lácteo Ancla las Proteínas Animales, la Fermentación Microbiana Gana Terreno

La Proteína Animal tuvo una participación de mercado del 58,43% en 2025, respaldada por el estatus de India como el mayor productor de leche del mundo, con una producción anual que sustenta un sólido suministro de suero, caseína y concentrado de proteína de leche. La Proteína de Suero, el segmento de mayor tamaño de origen animal, se beneficia de la integración vertical de los procesadores lácteos como Parag Milk Foods, que invirtió INR 30.000 millones (USD 360 millones) para expandir la producción. La Proteína de Huevo y el ��DZ�á����Դ� sirven a aplicaciones de nicho en panadería, confitería y nutrición clínica, mientras que la Gelatina se utiliza en productos farmacéuticos y alimentos funcionales. La Proteína de Insecto permanece en etapas piloto, a la espera de las aprobaciones de consumo humano de la FSSAI, a pesar del potencial para aplicaciones en acuicultura y alimento para mascotas. La Proteína Microbiana es la fuente de más rápido crecimiento, con una CAGR del 7,95% hasta 2031, impulsada por la comercialización de la Proteína de Algas y la �Ѿ����DZ���dzٱ�í�Բ�. La instalación de Perfect Day en Gujarat, programada para iniciar operaciones en 2026, producirá suero recombinante mediante fermentación de precisión, ofreciendo proteínas idénticas a las lácteas sin ganadería animal. La producción de micoproteína aprovecha la fermentación sumergida de hongos filamentosos, proporcionando proteínas de alta calidad con perfiles completos de aminoácidos y bajo contenido de grasas saturadas, adecuadas para análogos de carne y comidas listas para comer. El plan BioE3 del Departamento de Biotecnología, aprobado en enero de 2025, proporciona financiación, infraestructura piloto y facilitación regulatoria para acelerar el escalado de la proteína microbiana.

Las fuentes de Proteína Vegetal, Soja, Guisante, Arroz, Trigo, Patata, ��áñ������ y otras, se están expandiendo rápidamente, dirigidas a consumidores vegetarianos, personas intolerantes a la lactosa y compradores conscientes de la sostenibilidad. La Proteína de Soja sigue siendo el pilar de las formulaciones de base vegetal, con Gujarat y Madhya Pradesh albergando importantes clústeres de trituración y procesamiento, aunque enfrenta preocupaciones por alergenicidad y reticencia del consumidor relacionada con los organismos genéticamente modificados. La Proteína de Guisante está ganando terreno en análogos de carne, alternativas lácteas y nutrición deportiva, valorada por su perfil de sabor neutro y su condición de no alergénica, aunque las notas terrosas requieren enmascaramiento. Las Proteínas de Arroz y Trigo sirven a aplicaciones de panadería y snacks, mientras que las Proteínas de Patata y ��áñ������ se dirigen a segmentos premium de etiqueta limpia. Las Regulaciones de ��ǰ��پ��ھ���������ó�� de Alimentos de la FSSAI permiten el enriquecimiento proteico de alimentos básicos, creando demanda de concentrados de proteína vegetal rentables en atta, galletas y mezclas listas para cocinar[3]Fuente: Autoridad de Seguridad Alimentaria y Normas de India, "Compendio: Regulaciones de ��ǰ��پ��ھ���������ó�� de Alimentos," fssai.gov.in. La ampliación de la asociación de Cargill con ENOUGH para escalar la micoproteína y la fermentación de biomasa señala el compromiso multinacional con plataformas de proteínas alternativas adaptables a las materias primas agrícolas indias.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Los Concentrados Lideran en Coste, los Hidrolizados Capturan Nichos Clínicos

Los concentrados comandaron una participación de mercado del 62,57% en 2025, reflejando su posicionamiento competitivo en costes para los fabricantes de alimentos que requieren proteínas funcionales sin la pureza de nivel de aislado. Los concentrados de proteína de suero (WPC) con un contenido proteico del 35-80% dominan las aplicaciones de nutrición deportiva y panadería, mientras que los concentrados de proteína de soja sirven a análogos de carne y snacks extruidos. La producción doméstica de concentrados se beneficia de las cooperativas lácteas establecidas y la infraestructura de procesamiento de soja, reduciendo la dependencia de importaciones y permitiendo precios accesibles para los consumidores del mercado masivo. Los aislados, que ofrecen un contenido proteico superior al 90% con mínima lactosa, grasa e hidratos de carbono, alcanzan precios premium en nutrición clínica, fórmulas infantiles y suplementos deportivos de alto rendimiento. India importa aislados de proteína de suero de alta pureza debido a la limitada capacidad de fraccionamiento doméstico, con importaciones procedentes de la Unión Europea, Nueva Zelanda y los Estados Unidos. Los hidrolizados, con una CAGR prevista del 7,24% hasta 2031, se dirigen a la nutrición clínica, las fórmulas infantiles y las aplicaciones geriátricas que requieren digestión rápida y alergenicidad reducida. La hidrólisis enzimática descompone las proteínas en péptidos y aminoácidos, mejorando la biodisponibilidad pero generando notas amargas que requieren enmascaramiento de sabor y la adición de edulcorantes, lo que eleva los costes de formulación.

Otras Formas, incluidas las mezclas de proteínas, las proteínas microparticuladas y las proteínas texturizadas, abordan necesidades funcionales específicas. Las proteínas vegetales texturizadas (TVP) producidas mediante extrusión sirven a aplicaciones de análogos de carne, ofreciendo estructuras fibrosas que imitan el pollo, el cordero y los mariscos. El Compendio de Regulaciones de Aditivos Alimentarios de la FSSAI rige los emulsionantes, estabilizadores y enzimas permitidos utilizados en el procesamiento de proteínas, influyendo directamente en las opciones de formulación y las estrategias de extensión de la vida útil. Los fabricantes que invierten en tecnologías de filtración por membrana, intercambio iónico y secado por atomización pueden actualizar el suero doméstico y las proteínas vegetales a pureza de grado aislado, capturando mayores márgenes y reduciendo la dependencia de importaciones. La instalación de procesamiento lácteo de INR 15.000 millones (USD 180 millones) de Godrej Agrovet en Telangana, anunciada en diciembre de 2025, señala el compromiso del sector privado con la expansión de la capacidad de fraccionamiento y valor añadido.

Por Aplicación: Alimentos y Bebidas Anclan la Demanda, los Suplementos se Aceleran a través del Comercio Electrónico

Los Alimentos y Bebidas representaron el 61,63% de la demanda por aplicación en 2025, abarcando �ʲ��Բ�����í��, Bebidas, Cereales de Desayuno, Condimentos y Salsas, ��DzԴھ��ٱ��í��, Productos Lácteos y Alternativas Lácteas, Carne, Aves, Mariscos y Alternativas Cárnicas, Alimentos Listos para Comer y Listos para Cocinar, Snacks y Nutrición Infantil. Los Productos Lácteos y Alternativas Lácteas representan el subsegmento más grande, impulsado por la leche rica en proteínas, las bebidas de yogur con sabor y las comidas listas para comer a base de paneer. Amul, Mother Dairy y Parag Milk Foods están lanzando variantes fortificadas con proteínas para capturar la demanda impulsada por el bienestar. Los Productos de Carne, Aves, Mariscos y Alternativas Cárnicas se están expandiendo a medida que los análogos de carne de base vegetal ganan terreno en los centros urbanos, con startups y actores de bienes de consumo masivo que introducen kebabs, nuggets y hamburguesas a base de soja y proteína de guisante adaptados a los perfiles de especias indios. Las aplicaciones de panadería aprovechan las proteínas de suero y huevo para la textura, la extensión de la vida útil y el enriquecimiento nutricional, mientras que los Snacks, incluidas las patatas fritas de proteínas, las barritas y las galletas, están incorporando las proteínas al mercado masivo más allá de los suplementos. La Nutrición Infantil sigue siendo un segmento de alto valor, con estrictos estándares composicionales y requisitos de aprobación de la FSSAI para fuentes de proteínas, hidrolizados y fortificantes.

Los Suplementos Dietéticos y la Nutrición Deportiva es la aplicación de más rápido crecimiento con una CAGR del 6,78% hasta 2031, impulsada por la penetración del comercio electrónico, el marketing de influenciadores y la normalización de la suplementación proteica entre personas que no son atletas. Las proteínas de suero en polvo dominan, con MuscleBlaze y Optimum Nutrition, mientras que competidores de base vegetal como Oziva y TrueBasics se dirigen a consumidores veganos e intolerantes a la lactosa. La innovación de productos incluye variantes con sabor, adiciones de enzimas digestivas (bromelina, papaína) y mezclas adaptadas para mujeres, personas mayores y diabéticos, ampliando los casos de uso más allá de la construcción muscular para incluir la gestión del peso, la inmunidad y la salud metabólica. El Cuidado Personal y los Cosméticos utilizan hidrolizados de proteínas y queratina para formulaciones capilares y cutáneas, mientras que el Alimento para Animales, que abarca la acuicultura, las aves de corral y el alimento para mascotas, demanda harinas y concentrados ricos en proteínas para apoyar las tasas de crecimiento y la eficiencia de conversión del alimento. La expansión de la acuicultura en los estados costeros, respaldada por el Pradhan Mantri Matsya Sampada Yojana del Departamento de Pesca, aumenta la demanda de harina de pescado e ingredientes proteicos a base de soja, según el Departamento de Pesca.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El mercado de proteínas de India exhibe una marcada heterogeneidad regional, configurada por clústeres de producción, patrones dietéticos y disponibilidad de infraestructura. El norte de India representó aproximadamente el 35% de las ventas de nutrición deportiva y suplementos proteicos en 2023, anclado por metrópolis como Delhi y Chandigarh, así como ciudades emergentes de segundo nivel, incluida Lucknow, donde la penetración del comercio electrónico y el comercio moderno impulsa la adopción, según la India Brand Equity Foundation. El oeste de India, que representa aproximadamente el 28% del mercado, se beneficia de los clústeres de procesamiento de soja de Gujarat y las cooperativas lácteas de Maharashtra, que suministran concentrados de suero, caseína y proteína de soja a los mercados nacionales y de exportación, según el Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos[4]Fuente: Departamento de Agricultura de los Estados Unidos, "Actualización de Oleaginosas y Productos," usda.gov. Bombay, Surat y Jaipur sirven como centros de distribución para marcas de bienes de consumo masivo y suplementos, mientras que el papel emergente de Gujarat como centro de fermentación de precisión, ejemplificado por la instalación de Perfect Day, posiciona al estado como un centro de fabricación de proteínas lácteas sin origen animal.

El sur de India, que representa aproximadamente el 22% del valor del mercado, muestra una fuerte preferencia por los formatos con sabor, listos para beber y en barritas, con Bengaluru, Chennai e Hyderabad liderando en segmentos de consumidores conscientes de la salud, según la India Brand Equity Foundation. El sector acuícola de Tamil Nadu impulsa la demanda de proteínas para acuicultura, mientras que Karnataka y Telangana albergan inversiones en procesamiento lácteo como la instalación de INR 15.000 millones (USD 180 millones) de Godrej Agrovet. El este de India, que representa aproximadamente el 15% del mercado, está mejorando la disponibilidad a través del comercio electrónico y proveedores regionales, con Bhubaneswar y Patna emergiendo como focos de crecimiento. El sector acuícola y pesquero de Bengala Occidental, respaldado por las inversiones en infraestructura del Departamento de Pesca, aumenta la demanda de harina de pescado rica en proteínas y alimento a base de soja.

Las zonas rurales y semiurbanas de todas las regiones siguen siendo desatendidas por los productos proteicos premium, aunque los programas de fortificación gubernamentales, como la iniciativa de arroz fortificado de INR 170.820 millones (USD 2,04 mil millones), incorporan proteínas en los canales de distribución pública, abordando las brechas nutricionales y creando una demanda predecible de alimentos básicos enriquecidos con proteínas. La infraestructura de cadena de frío sigue siendo una limitación en las ciudades de tercer nivel y las zonas rurales, lo que restringe la distribución de proteínas lácteas perecederas y formatos listos para beber, aunque la expansión del comercio rápido y las mejoras en la logística de última milla están cerrando gradualmente la brecha. Las preferencias dietéticas regionales influyen en la formulación de productos: el norte y el oeste prefieren las proteínas de base láctea, el sur muestra mayor aceptación de las proteínas de base vegetal y fermentadas, y el este exhibe un creciente interés en las proteínas derivadas del pescado y los subproductos de la acuicultura. Las regulaciones de etiquetado y envasado de la FSSAI se aplican de manera uniforme en todas las regiones, aunque la capacidad de aplicación varía, con las metrópolis exhibiendo mayor cumplimiento y las zonas rurales enfrentando brechas en las pruebas e inspecciones.

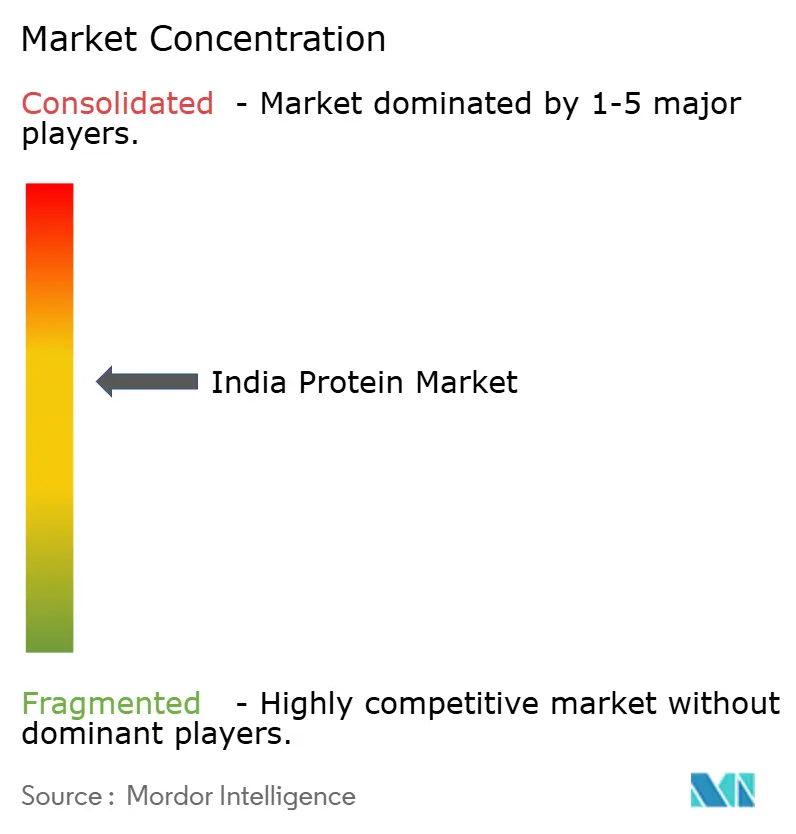

Panorama Competitivo

El Mercado de Proteínas de India exhibe una concentración moderada, con los cinco principales actores, Archer Daniels Midland, Cargill, Glanbia, Hexagon Nutrition y Gujarat Ambuja Exports, que poseen aproximadamente la mayoría de la participación. Esta estructura crea espacio para especialistas regionales, competidores de venta directa al consumidor e innovadores de nicho para capturar segmentos desatendidos como los análogos de carne de base vegetal, las proteínas fermentadas con precisión y la nutrición premium para mascotas. Los actores consolidados aprovechan la integración vertical y las economías de escala. La inversión de INR 30.000 millones (USD 360 millones) de Parag Milk Foods para producir suero internamente ejemplifica la estrategia de capturar margen a nivel de ingrediente y reducir la dependencia de importaciones.

Los proveedores de ingredientes multinacionales están localizando la producción a través de asociaciones. La ampliación de la colaboración de Cargill con ENOUGH para escalar la micoproteína y la fermentación de biomasa señala un cambio hacia plataformas de proteínas sostenibles y flexibles en cuanto a materias primas, adaptables a los residuos agrícolas indios. Los participantes en fermentación de precisión como Perfect Day están estableciendo cabezas de playa de fabricación en Gujarat, apuntando a la comercialización centrada en ingredientes para suministrar proteínas idénticas a las lácteas a los fabricantes de alimentos y eludir los obstáculos de aceptación del consumidor asociados con los nuevos alimentos. Las oportunidades de espacio en blanco se centran en formatos asequibles y culturalmente adaptados, lassi, atta y sobres de una sola porción enriquecidos con proteínas, que abordan al 73% de los indios que consumen menos proteínas de las recomendadas según la India Brand Equity Foundation.

Las marcas de venta directa al consumidor como Oziva, TrueBasics y The Whole Truth están aprovechando el comercio electrónico y el comercio rápido para eludir el comercio minorista tradicional, desplegando marketing de influenciadores y modelos de suscripción para construir lealtad de marca entre consumidores más jóvenes y conscientes de la salud. Los actores consolidados de bienes de consumo masivo, incluidos Nestlé, Amul, ITC y Britannia, están entrando con variantes ricas en proteínas de las líneas de productos existentes, normalizando los alimentos enriquecidos con proteínas y extendiendo la distribución a ciudades de segundo y tercer nivel donde la penetración del comercio moderno sigue siendo limitada. La adopción tecnológica se está acelerando, con automatización, monitoreo digital y análisis de datos que optimizan el rendimiento, reducen los residuos y mantienen los estándares de seguridad alimentaria en las instalaciones de procesamiento de proteínas "Fábrica del Futuro" de Cargill. El cumplimiento regulatorio sigue siendo un diferenciador competitivo: las marcas que invierten en certificaciones de terceros (ISO, HACCP), sistemas de trazabilidad y etiquetado transparente pueden alcanzar precios premium y generar confianza del consumidor, aunque estas medidas aumentan los costes de cumplimiento y el tiempo de comercialización.

Líderes de la Industria de Proteínas de India

Archer Daniels Midland Company (ADM)

Cargill Incorporated

Glanbia plc

Hexagon Nutrition Ltd

Gujarat Ambuja Exports Ltd / Shree Panchvati Soy Industries

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Godrej Agrovet anunció planes para establecer una instalación de procesamiento lácteo de INR 15.000 millones (USD 180 millones) en Telangana, ampliando la capacidad regional para productos de proteína de leche y señalando el compromiso del sector privado con el valor añadido y la formalización en el segmento de proteína láctea de India.

- Junio de 2025: TrueBasics, una marca de Hexagon Nutrition, lanzó la proteína en polvo Clean Whey, enfatizando la transparencia y la pureza, dirigida a consumidores urbanos y conscientes de la salud que buscan formulaciones de etiqueta limpia y abordando el creciente escepticismo en torno a la calidad de las proteínas y el uso de aditivos en el mercado indio.

- Mayo de 2025: Heritage Foods anunció su entrada en el mercado de proteínas, aprovechando su infraestructura láctea y su red de distribución para capturar la demanda de productos lácteos y suplementos enriquecidos con proteínas, intensificando la competencia entre los procesadores lácteos regionales.

- Enero de 2025: Cargill amplió su asociación con ENOUGH para escalar la micoproteína y la fermentación de biomasa, con el objetivo de ofrecer a los consumidores opciones de proteínas innovadoras y sostenibles, aprovechando la cadena de suministro global y las capacidades de fabricación de Cargill para localizar la producción de proteínas alternativas en mercados clave, incluida India.

Alcance del Informe del Mercado de Proteínas de India

Las proteínas son moléculas grandes y complejas que desempeñan muchas funciones críticas en el organismo. Actúan en las células y son necesarias para la estructura, función y regulación de los tejidos y órganos del cuerpo. El alcance de este informe abarca un análisis exhaustivo del mercado de proteínas de India, segmentado por fuente, forma y aplicación. Por fuente, el mercado se categoriza en proteínas animales, microbianas y vegetales. El segmento de proteína animal incluye caseína y caseinatos, colágeno, proteína de huevo, gelatina, proteína de insecto, proteína de leche, proteína de suero y otras proteínas animales. El segmento de proteína microbiana cubre la proteína de algas y la micoproteína, mientras que el segmento de proteína vegetal incluye proteína de cáñamo, proteína de guisante, proteína de patata, proteína de arroz, proteína de soja, proteína de trigo y otras proteínas vegetales. Según la forma, el mercado de proteínas de India se segmenta en concentrados, aislados, hidrolizados y otras formas. Esta segmentación analiza los patrones de demanda, las propiedades funcionales y las tendencias de uso de las diferentes formas de proteínas en las industrias de uso final. Por aplicación, el mercado se clasifica en alimentos y bebidas, cuidado personal y cosméticos, alimento para animales, suplementos dietéticos y nutrición deportiva. El segmento de alimentos y bebidas se subdivide a su vez en panadería, bebidas, cereales de desayuno, condimentos y salsas, confitería, productos lácteos y alternativas lácteas, productos de carne, aves, mariscos y alternativas cárnicas, productos alimenticios listos para comer y listos para cocinar, snacks, nutrición infantil y otras aplicaciones de alimentos y bebidas. El informe proporciona estimaciones del tamaño del mercado y pronósticos para todos los segmentos en términos de valor (USD) y volumen (toneladas), junto con un análisis de las tendencias clave, los impulsores de crecimiento, los desafíos y los desarrollos competitivos que influyen en el mercado de proteínas de India.

| Animal | Caseína y Caseinatos |

| ��DZ�á����Դ� | |

| Proteína de Huevo | |

| Gelatina | |

| Proteína de Insecto | |

| Proteína de Leche | |

| Proteína de Suero | |

| Otras Proteínas Animales | |

| Microbiana | Proteína de Algas |

| �Ѿ����DZ���dzٱ�í�Բ� | |

| Vegetal | Proteína de ��áñ������ |

| Proteína de Guisante | |

| Proteína de Patata | |

| Proteína de Arroz | |

| Proteína de Soja | |

| Proteína de Trigo | |

| Otras Proteínas Vegetales |

| Concentrados |

| Aislados |

| Hidrolizados |

| Otras Formas |

| Alimentos y Bebidas | �ʲ��Բ�����í�� |

| Bebidas | |

| Cereales de Desayuno | |

| Condimentos y Salsas | |

| ��DzԴھ��ٱ��í�� | |

| Productos Lácteos y Alternativas Lácteas | |

| Productos de Carne, Aves, Mariscos y Alternativas Cárnicas | |

| Productos Alimenticios Listos para Comer y Listos para Cocinar | |

| Snacks | |

| Nutrición Infantil | |

| Otras Aplicaciones de Alimentos y Bebidas | |

| Cuidado Personal y Cosméticos | |

| Alimento para Animales | |

| Suplementos Dietéticos y Nutrición Deportiva |

| Por Fuente | Animal | Caseína y Caseinatos |

| ��DZ�á����Դ� | ||

| Proteína de Huevo | ||

| Gelatina | ||

| Proteína de Insecto | ||

| Proteína de Leche | ||

| Proteína de Suero | ||

| Otras Proteínas Animales | ||

| Microbiana | Proteína de Algas | |

| �Ѿ����DZ���dzٱ�í�Բ� | ||

| Vegetal | Proteína de ��áñ������ | |

| Proteína de Guisante | ||

| Proteína de Patata | ||

| Proteína de Arroz | ||

| Proteína de Soja | ||

| Proteína de Trigo | ||

| Otras Proteínas Vegetales | ||

| Por Forma | Concentrados | |

| Aislados | ||

| Hidrolizados | ||

| Otras Formas | ||

| Por Aplicación | Alimentos y Bebidas | �ʲ��Բ�����í�� |

| Bebidas | ||

| Cereales de Desayuno | ||

| Condimentos y Salsas | ||

| ��DzԴھ��ٱ��í�� | ||

| Productos Lácteos y Alternativas Lácteas | ||

| Productos de Carne, Aves, Mariscos y Alternativas Cárnicas | ||

| Productos Alimenticios Listos para Comer y Listos para Cocinar | ||

| Snacks | ||

| Nutrición Infantil | ||

| Otras Aplicaciones de Alimentos y Bebidas | ||

| Cuidado Personal y Cosméticos | ||

| Alimento para Animales | ||

| Suplementos Dietéticos y Nutrición Deportiva | ||

�ٱ�ھ��Ծ�����ó�� de mercado

- Usuario Final - El Mercado de Ingredientes Proteicos opera sobre una base B2B. Los fabricantes de Alimentos, Bebidas, Suplementos, Alimento para Animales y Cuidado Personal y Cosméticos se consideran los consumidores finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero líquido o seco para su uso como agente aglutinante, espesante u otras aplicaciones no proteicas.

- Tasa de Penetración - La Tasa de Penetración se define como el porcentaje del Volumen del Mercado de Usuarios Finales Enriquecidos con Proteínas en el Volumen Total del Mercado de Usuarios Finales.

- Contenido Proteico Promedio - El contenido proteico promedio es el contenido proteico medio presente por cada 100 g de producto fabricado por todas las empresas de usuarios finales consideradas en el alcance de este informe.

- Volumen del Mercado de Usuarios Finales - El volumen del mercado de usuarios finales es el volumen consolidado de todos los tipos y formas de productos de usuarios finales en el país o región.

| Palabra clave | �ٱ�ھ��Ծ�����ó�� |

|---|---|

| Alfa-lactoalbúmina (α-�������ٴDz�����ú�����Բ�) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| �������Դ�á������� | Es un compuesto orgánico que contiene grupos funcionales tanto amino como ácido carboxílico, necesarios para la síntesis de proteínas corporales y otros compuestos nitrogenados importantes, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente las verduras con vapor o agua hirviendo. |

| BRC | Consorcio Británico de Comercio Minorista |

| Mejorador de pan | Es una mezcla a base de harina de varios componentes con propiedades funcionales específicas diseñadas para modificar las características de la masa y conferir atributos de calidad al pan. |

| BSF | Mosca Soldado Negro |

| Caseinato | Es una sustancia producida al añadir un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmunitaria a la ingesta de gluten, una proteína que se encuentra en el trigo, la cebada y el centeno. |

| Calostro | Es un fluido lácteo que liberan los mamíferos que han dado a luz recientemente, antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido proteico que oscila entre el 40 y el 90% en peso. |

| Base de proteína seca | Se refiere al porcentaje de "proteína pura" presente en un suplemento después de que el agua que contiene se elimina completamente mediante calor. |

| Suero seco | Es el producto resultante del secado del suero fresco que ha sido pasteurizado y al que no se ha añadido ningún conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, incluidas la ovoalbúmina, el ovomucoides, la ovoglobulina, la conalbúmina, la vitelina y la vitelenina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos que son inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos |

| ����ٰ��ܲ���ó�� | Es el proceso de forzar ingredientes mezclados blandos a través de una abertura en una placa perforada o matriz diseñada para producir la forma requerida. El alimento extruido se corta a un tamaño específico mediante cuchillas. |

| Fava | También conocida como Faba, es otro nombre para las habas amarillas partidas. |

| FDA | Administración de Alimentos y Medicamentos |

| Laminado | Es un proceso en el que típicamente un grano de cereal (como maíz, trigo o arroz) se descompone en sémola, se cocina con sabores y jarabes, y luego se prensa en copos entre rodillos enfriados. |

| Agente espumante | Es un ingrediente alimentario que hace posible formar o mantener una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicio de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| ��ǰ��پ��ھ���������ó�� | Es la adición deliberada de micronutrientes que no se encuentran en ellos de forma natural o que se pierden durante el procesamiento, para mejorar el valor nutricional de un producto alimentario. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad Alimentaria y Normas de India |

| Agente gelificante | Es un ingrediente que funciona como estabilizador y espesante para proporcionar espesor sin rigidez mediante la formación de gel. |

| GHG | Gas de Efecto Invernadero |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| ��áñ������ | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada exponiendo la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complejas en piezas más pequeñas. Su procesamiento facilita y acelera la digestión. |

| �ᾱ��Dz��������é�Ծ����� | Se refiere a una sustancia que causa menos reacciones alérgicas. |

| Aislado | Es la forma más pura y procesada de proteína que ha sido sometida a separación para obtener una fracción proteica pura. Típicamente contiene ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que ayuda a formar el cabello, las uñas y la capa exterior de la piel. |

| �������ٴDz�����ú�����Բ� | Es la albúmina contenida en la leche y obtenida del suero. |

| Lactoferrina | Es una glicoproteína fijadora de hierro que está presente en la leche de la mayoría de los mamíferos. |

| Altramuz | Son las semillas de leguminosas amarillas del género Lupinus. |

| Millennial | También conocido como Generación Y o Gen Y, se refiere a las personas nacidas entre 1981 y 1996. |

| �ѴDzԴDz�á���ٰ������� | Se refiere a un animal con un estómago de un solo compartimento. Ejemplos de monogástricos incluyen humanos, aves de corral, cerdos, caballos, conejos, perros y gatos. La mayoría de los monogástricos generalmente son incapaces de digerir muchos materiales alimenticios con celulosa, como los pastos. |

| MPC | Concentrado de proteína de leche |

| MPI | Aislado de proteína de leche |

| MSPI | Aislado de proteína de soja metilada |

| �Ѿ����DZ���dzٱ�í�Բ� | La micoproteína es una forma de proteína unicelular, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| ���ٰܳ������Dz���é�پ����� | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para el cuidado de la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una condición médica en la que los huesos se vuelven frágiles y quebradizos por la pérdida de tejido, típicamente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por la digestibilidad de la proteína (PDCAAS) es un método para evaluar la calidad de una proteína basándose tanto en los requisitos de aminoácidos de los humanos como en su capacidad para digerirla. |

| Consumo per cápita de proteína animal | Es la cantidad promedio de proteína animal (como leche, suero, gelatina, colágeno y proteínas de huevo) que está disponible para el consumo de cada persona en una población real. |

| Consumo per cápita de proteína vegetal | Es la cantidad promedio de proteína vegetal (como proteínas de soja, trigo, guisante, avena y cáñamo) que está disponible para el consumo de cada persona en una población real. |

| Quorn | Es una proteína microbiana fabricada utilizando micoproteína como ingrediente, en la que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (RTC) | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción a través de un proceso indicado en el envase. |

| Listo para Comer (RTE) | Se refiere a un producto alimenticio preparado o cocinado con antelación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| RTD | Listo para Beber |

| RTS | Listo para Servir |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y sazonada, que puede ser fresca, ahumada o en escabeche y que generalmente se embute en una tripa. |

| ����á�� | Es un sustituto cárnico de base vegetal elaborado con gluten de trigo. |

| Cápsula blanda de gelatina | Es una cápsula a base de gelatina con relleno líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Aislado de proteína de soja |

| Espirulina | Es una biomasa de cianobacterias que puede ser consumida por humanos y animales. |

| Estabilizador | Es un ingrediente añadido a los productos alimenticios para ayudar a mantener o mejorar su textura original y sus características físicas y químicas. |

| ���ܱ����Գٲ�����ó�� | Es el consumo o provisión de fuentes concentradas de nutrientes u otras sustancias destinadas a complementar los nutrientes de la dieta y corregir las deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y alterar la sensación en boca y la textura de los productos alimenticios y bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o masa y hacerlo más espeso, sin cambiar sustancialmente sus otras propiedades. |

| Grasa trans | También llamada ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce naturalmente en pequeñas cantidades en la carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de suero |

| WPI | Aislado de proteína de suero |

Metodología de Investigación

���ϲ����� sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción