Tamaño y �ʲ����پ������貹����ó�� del Mercado de Control de Calidad de Diagnósticos In Vitro

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.15% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Control de Calidad de Diagnósticos In Vitro por ���ϲ�����

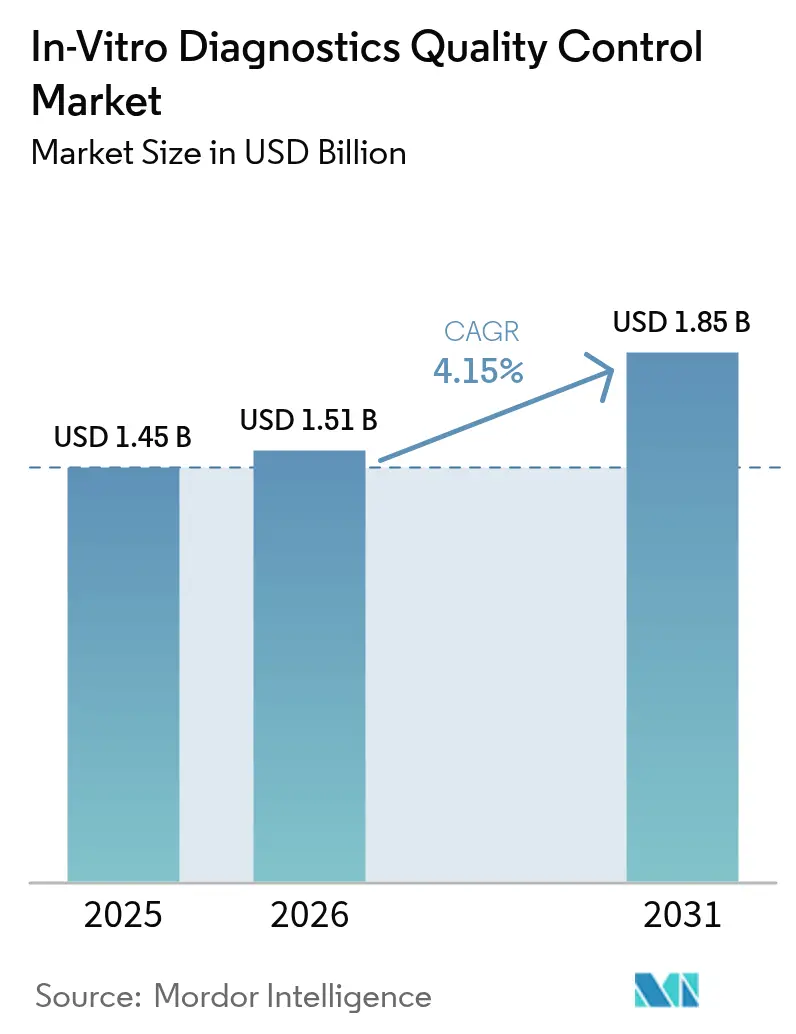

El tamaño del Mercado de Control de Calidad de Diagnósticos In Vitro fue valorado en USD 1,45 mil millones en 2025 y se estima que crecerá desde USD 1,51 mil millones en 2026 hasta alcanzar USD 1,85 mil millones en 2031, a una CAGR del 4,15% durante el período de previsión (2026-2031).

La industria está transitando de un enfoque en el volumen de reactivos hacia ecosistemas de calidad basados en datos que integran hardware, software y servicios. El diagnóstico molecular lidera este crecimiento, impulsado por la creciente adopción de biopsias líquidas y paneles de secuenciación de nueva generación, que requieren materiales de referencia multianalito avanzados que los controles tradicionales no pueden soportar. Los marcos regulatorios más estrictos bajo el Reglamento de Diagnósticos In Vitro de la UE y el CLIA de EE. UU. están vinculando el reembolso al desempeño de calidad medible, impulsando a los laboratorios a implementar controles trazables según la norma ISO. Además, las soluciones de middleware que integran datos de control en los registros electrónicos de salud han demostrado ser eficaces, reduciendo los errores notificables en un 22% en programas piloto hospitalarios realizados en 2025.

Conclusiones Clave del Informe

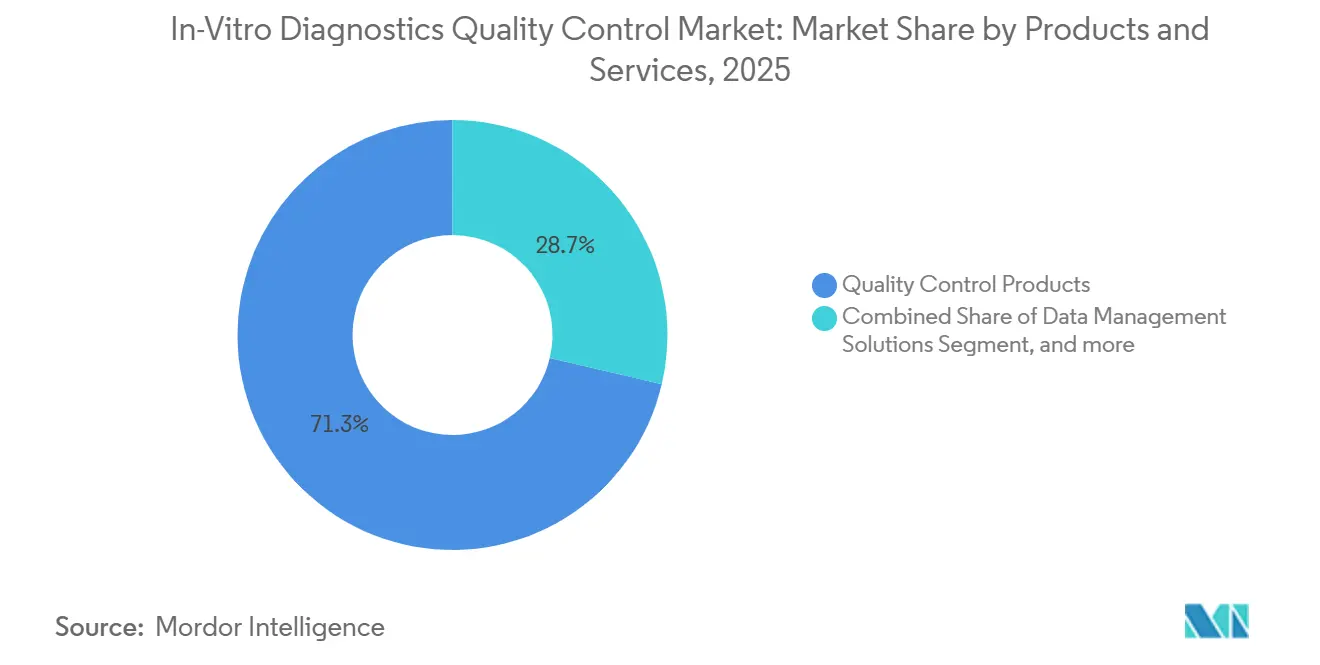

- Por productos y servicios, los productos de control de calidad lideraron con una participación de ingresos del 71,32% en 2025; se proyecta que las soluciones de gestión de datos se expandirán a una CAGR del 6,75% hasta 2031.

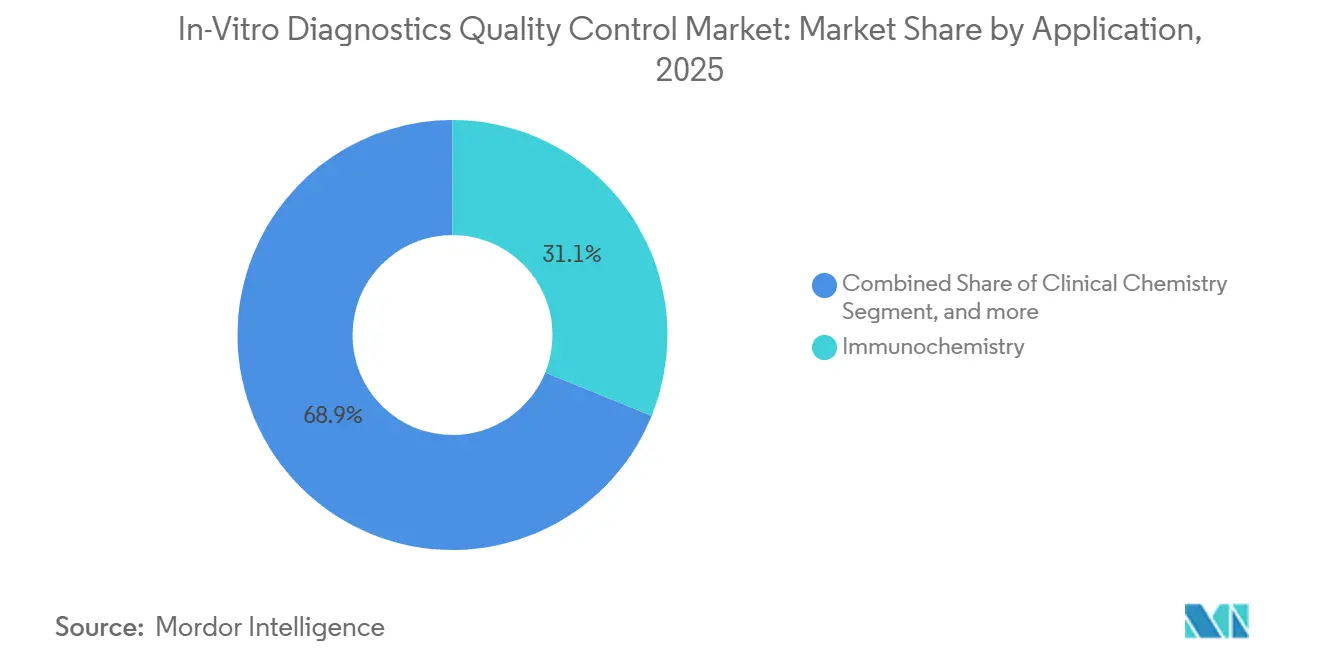

- Por aplicación, la inmunoquímica representó el 31,12% de la participación del mercado de control de calidad de diagnósticos in vitro en 2025, mientras que se espera que el diagnóstico molecular avance a una CAGR del 6,87% hasta 2031.

- Por usuario final, los laboratorios clínicos independientes representaron el 44,55% de los ingresos de 2025, y los fabricantes de diagnósticos in vitro y las organizaciones de investigación por contrato crecen a una CAGR del 7,86%.

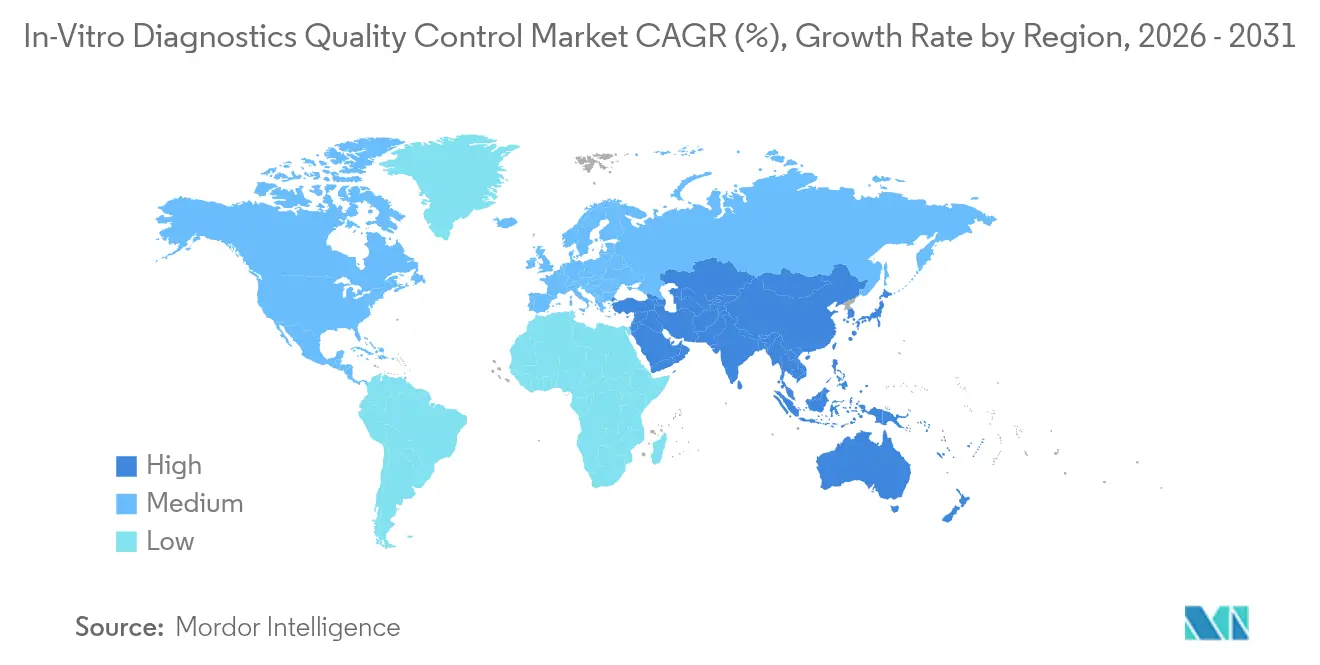

- Por geografía, América del Norte representó el 44,12% de los ingresos en 2025, mientras que se espera que ��������-�ʲ���í�ھ����� crezca a una CAGR del 5,65% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Control de Calidad de Diagnósticos In Vitro

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Carga Global de Enfermedades | +0.9% | Global con presión aguda en ��������-�ʲ���í�ھ����� y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Expansión de Laboratorios Clínicos Acreditados | +0.8% | América del Norte y la UE como núcleo, con extensión a ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Avances Tecnológicos en Plataformas de Diagnósticos In Vitro | +0.7% | Global liderado por América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Transición hacia Pruebas Descentralizadas y en el Punto de Atención | +0.6% | América del Norte, UE y ��������-�ʲ���í�ھ����� urbano | Corto plazo (≤ 2 años) |

| Creciente Enfoque Regulatorio en la Precisión Diagnóstica | +0.5% | América del Norte, UE y Australia | Corto plazo (≤ 2 años) |

| Transformación Digital e Integración de Datos en Laboratorios | +0.6% | América del Norte, UE y mercados seleccionados de ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Creciente Carga Global de Enfermedades

Las enfermedades crónicas e infecciosas están ampliando los volúmenes de pruebas que requieren supervisión de calidad diaria, impulsando el crecimiento directo en el mercado de control de calidad de diagnósticos in vitro. Las enfermedades no transmisibles representaron el 74% de las muertes globales en 2024, y la creciente prevalencia de la diabetes impulsa la demanda de controles de hemoglobina glicosilada que los laboratorios deben ejecutar en múltiples niveles cada día. Los laboratorios de oncología aumentaron los volúmenes de biopsia líquida en un 28% en 2025, pero menos del 40% dispone de materiales de ADN tumoral circulante con frecuencias alélicas definidas, dejando una brecha de cumplimiento que los reguladores han comenzado a cuestionar[1]Instituto Nacional del Cáncer de EE. UU., "Tendencias del Mercado de Biopsia Líquida 2025," Instituto Nacional del Cáncer, cancer.gov. Los centros de salud pública en Brasil y Tailandia triplicaron sus inventarios de controles moleculares durante los brotes de 2024-2025, subrayando cómo las fluctuaciones epidemiológicas elevan los costos de calidad por prueba. El gasto en calidad ahora se alinea más con la volatilidad de las enfermedades que con el crecimiento rutinario, favoreciendo a los proveedores que pueden escalar rápidamente los kits de referencia multianalito. Esta tendencia mantendrá una presión al alza sobre la demanda de consumibles incluso cuando los laboratorios adopten plataformas de datos.

Expansión de Laboratorios Clínicos Acreditados

La acreditación ha transformado el control de calidad de un gasto opcional a uno obligatorio, ampliando el mercado de control de calidad de diagnósticos in vitro en las regiones maduras. El Colegio de Patólogos Americanos contabilizó 8.200 laboratorios acreditados en EE. UU. en diciembre de 2025, un aumento del 6% desde 2023, tras vincular Medicare la elegibilidad para el reembolso al reconocimiento de estatus de conformidad. La norma ISO 15189 se convirtió en un requisito previo para la contratación pública en Alemania y Francia, lo que llevó a 1.400 laboratorios privados a iniciar programas de cumplimiento que exigen controles documentados en cada plataforma. China ordenó a todos los hospitales terciarios obtener la certificación ISO 15189 antes de 2027, lo que afecta a aproximadamente 3.000 instalaciones y genera picos a corto plazo en las compras masivas de controles. La acreditación también impulsa a los compradores hacia proveedores que pueden ofrecer certificados trazables a métodos de referencia internacionales, consolidando la participación entre los proveedores multinacionales. Los laboratorios ahora tratan la documentación de controles como un credencial para las negociaciones con pagadores y licitaciones públicas.

Avances Tecnológicos en Plataformas de Diagnósticos In Vitro

Los sistemas de alto rendimiento, como el Roche cobas pro, procesan hasta 300 muestras por hora y requieren controles con conmutabilidad comprobada con suero humano fresco, una característica que solo unos pocos proveedores externos ofrecen actualmente. Abbott Alinity identificó el 12% de los controles genéricos como fuera de linealidad durante las validaciones de 2025, presionando a los laboratorios a adoptar materiales propietarios o financiar costosos estudios de puente. En el diagnóstico molecular, los paneles de secuenciación de nueva generación requieren referencias de ADN sintético con precisión de nucleótido único, pero menos de ocho proveedores cuentan con autorización de la FDA para materiales de BRCA1 o EGFR. Las empresas especializadas ahora desarrollan kits modulares que los laboratorios pueden personalizar para listas de genes específicas, abriendo nuevas vías de ingresos. Los proveedores de plataformas han comenzado a incluir controles exclusivos dentro de los contratos de alquiler de reactivos para asegurar los ingresos por servicios. Este escalador técnico eleva las barreras de entrada y orienta la demanda hacia ecosistemas integrados.

Transición hacia Pruebas Descentralizadas y en el Punto de Atención

La expansión de las pruebas en el punto de atención fragmenta la supervisión y expone brechas de calidad, afectando el crecimiento a corto plazo del mercado de control de calidad de diagnósticos in vitro. La FDA autorizó 47 nuevos dispositivos de pruebas en el punto de atención en 2025, pero solo el 18% incluyó datos de estabilidad para condiciones de campo tropical, dejando a las clínicas inciertas sobre la frecuencia de los controles. Una auditoría del CLIA de 2024 encontró que el 34% de los laboratorios de consultorios médicos omitió las ejecuciones de control externo debido a costos y preocupaciones de flujo de trabajo. Los proveedores respondieron con formatos estables a temperatura ambiente de un solo uso que eliminan la necesidad de refrigeración y reducen el desperdicio en sitios de bajo volumen. Los fabricantes de dispositivos también están incorporando algoritmos electrónicos que validan el rendimiento utilizando patrones de resultados de pacientes, un cambio que podría erosionar hasta el 20% de la demanda tradicional de controles para 2030 si los reguladores aprueban el método. La tensión entre conveniencia y trazabilidad determinará las curvas de adopción.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Panorama de Reembolso Desfavorable | -0.5% | América del Norte, efectos secundarios en la UE | Corto plazo (≤ 2 años) |

| Infraestructura Limitada de Laboratorios en Regiones Emergentes | -0.4% | África Subsahariana, Sudeste Asiático, América Latina rural | Largo plazo (≥ 4 años) |

| Altos Costos de Cumplimiento y Validación | -0.3% | América del Norte y UE | Mediano plazo (2-4 años) |

| Vulnerabilidades en la Cadena de Suministro y Escasez de Materiales | -0.2% | Global, más agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Panorama de Reembolso Desfavorable

Los recortes en los pagos obligan a los laboratorios a racionar el uso de controles, pesando sobre el crecimiento a corto plazo del mercado de control de calidad de diagnósticos in vitro. El calendario de Medicare ha reducido las tarifas de pruebas en un 8,5% acumulado desde 2021 y se programan más reducciones hasta 2027, lo que llevó al 42% de los laboratorios hospitalarios de EE. UU. a pasar de ejecuciones dos veces al día a una vez al día para analitos estables en encuestas de 2025. Las aseguradoras comerciales introdujeron autorización previa para pruebas moleculares, reduciendo los volúmenes en un 18% y retrasando las compras de controles de secuenciación de nueva generación de alto costo. Los pagadores estatutarios alemanes negociaron un recorte tarifario del 3,2% en 2025 que afectó más duramente a los pequeños laboratorios independientes, ya que carecen de los descuentos por volumen de los que disfrutan las cadenas nacionales[2]GKV-Spitzenverband, "Acuerdo Tarifario de Laboratorio 2025," GKV-Spitzenverband, gkv-spitzenverband.de. La consolidación se aceleró, con 127 independientes de EE. UU. adquiridos en 2025 porque los márgenes decrecientes hicieron insostenibles los programas de calidad independientes. Los proveedores enfrentan presión para reducir los costos por prueba o arriesgarse a ser reemplazados por esquemas de calidad electrónicos internos.

Infraestructura Limitada de Laboratorios en Regiones Emergentes

Los cortes de energía y la débil capacidad de cadena de frío limitan la viabilidad del producto y el potencial de ventas en muchos mercados de bajos ingresos, restringiendo la trayectoria a largo plazo del mercado de control de calidad de diagnósticos in vitro. Solo el 29% de los laboratorios del África Subsahariana reportó electricidad ininterrumpida en una auditoría de la Organización Mundial de la Salud de 2024, y menos del 15% contaba con refrigeración funcional para controles sensibles a la temperatura. Una encuesta de 2025 en India encontró que el 61% de los laboratorios distritales carecía de personal capacitado para interpretar las reglas de Westgard, lo que llevó a errores sistemáticos no detectados. Los aranceles de importación que oscilan entre el 12% en Vietnam y el 28% en Nigeria inflan los costos de los controles hasta en un 50%, empujando a los compradores hacia productos locales no certificados con rendimiento de lote errático[3]Banco Mundial, "Base de Datos de Aranceles Aduaneros sobre Reactivos Médicos 2025," Banco Mundial, worldbank.org. Los organismos reguladores en menos de 20 países africanos y del Sudeste Asiático exigen evaluación externa de calidad, eliminando los incentivos para invertir en controles premium. Hasta que el financiamiento multilateral mejore la infraestructura, el crecimiento en estas regiones quedará rezagado respecto al promedio global.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Productos y Servicios: Las Plataformas de Datos Reconfiguran la Captura de Valor

Los productos de control de calidad representaron el 71,32% de los ingresos de 2025, equivalente a aproximadamente dos tercios del mercado de control de calidad de diagnósticos in vitro, reflejando la necesidad continua de los laboratorios de reactivos líquidos y liofilizados multinivel para las verificaciones diarias de instrumentos. Las soluciones de gestión de datos, aunque todavía representan una porción menor, se están expandiendo a una CAGR del 6,75% a medida que los laboratorios adoptan plataformas en la nube que automatizan la aplicación de las reglas de Westgard y detectan la deriva de los instrumentos en tiempo real. El sistema navify Quality Control Management de Roche demostró una reducción del 19% en el tiempo de inactividad no planificado en 34 hospitales al priorizar las llamadas de servicio antes de que los errores llegaran a los pacientes. Bio-Rad amplió su línea Liquichek a 42 analitos por vial, reduciendo la complejidad del inventario y sosteniendo la demanda de reactivos. Al mismo tiempo, los análisis por suscripción generan ingresos recurrentes que compensan el lento crecimiento en ventas de viales.

Los laboratorios ahora evalúan a los proveedores en función del valor combinado de reactivos, middleware y programas de pruebas de aptitud, un cambio que reordena los criterios de adquisición hacia ecosistemas integrales. Como resultado, las plataformas de datos ganan participación incluso cuando se ofrecen a precios premium porque cuantifican el ahorro de costos derivado de la prevención de errores. La participación del mercado de control de calidad de diagnósticos in vitro para el software especializado está preparada para crecer a medida que los directores de laboratorio más jóvenes priorizan la eficiencia del flujo de trabajo sobre el costo por vial. Los proveedores que no pueden complementar los reactivos con análisis predictivos corren el riesgo de ser relegados a un estatus de segundo nivel. Por lo tanto, la demanda se inclina hacia las empresas que poseen plantas con certificación ISO-17025 además de equipos de desarrollo de software, otorgando a las multinacionales una ventaja de escala.

Por Aplicación: El Diagnóstico Molecular Supera a los Segmentos Tradicionales

La inmunoquímica retuvo el 31,12% de la demanda de 2025, beneficiándose de los paneles de marcadores tiroideos, cardíacos y tumorales que requieren controles multinivel diarios. Sin embargo, el diagnóstico molecular crece al 6,87% a medida que las pruebas complementarias en oncología y los paneles de enfermedades infecciosas migran hacia flujos de trabajo multigénicos que necesitan referencias de ADN sintético trazables a los estándares de la Organización Mundial de la Salud. La coagulación es otro punto brillante porque los anticoagulantes orales directos obligan a los laboratorios a validar los ensayos anti-Xa con sustratos cromogénicos, aumentando el gasto en controles por prueba en aproximadamente un 12% desde 2024. La química clínica y la hematología siguen siendo maduras pero estables, respaldadas por paneles metabólicos de alto volumen.

El mercado de control de calidad de diagnósticos in vitro para ensayos moleculares crecerá a medida que los paneles de secuenciación de nueva generación se expandan desde paneles de un solo gen hasta portafolios de oncología de más de 500 genes. Menos de ocho proveedores cuentan actualmente con autorización de la FDA para materiales de referencia de BRCA o EGFR, lo que crea precios de escasez y altos márgenes brutos. Los controles de pruebas en el punto de atención también están aumentando porque la guía preliminar de la FDA de EE. UU. ahora espera datos de estabilidad en condiciones tropicales de peor caso, impulsando la adopción de kits liofilizados estables a temperatura ambiente. Los proveedores que adaptan kits modulares que permiten a los laboratorios personalizar mezclas de mutaciones están en posición de capturar participación incremental. Aquellos que carecen de capacidad de fabricación de ácidos nucleicos enfrentan una barrera de entrada pronunciada, reforzando las tendencias de consolidación en aplicaciones avanzadas.

Por Usuario Final: Los Fabricantes de Diagnósticos In Vitro Internalizan las Funciones de Calidad

Los laboratorios clínicos independientes generaron el 44,55% de los ingresos de 2025, reflejando las cargas de trabajo rutinarias de química, inmunoensayo y hematología que dependen de ejecuciones de control dos veces al día. Los hospitales les siguen, pero su crecimiento se ve moderado por las organizaciones de compras grupales que negocian contratos plurianuales que limitan los aumentos de precios al 2-3% anual. Los fabricantes de diagnósticos in vitro y las organizaciones de investigación por contrato, aunque más pequeños, se están expandiendo a una CAGR del 7,86% al realizar validaciones internas para acortar los plazos regulatorios y asegurar los archivos de historial de diseño antes del lanzamiento del producto. Los centros académicos compran controles especializados para investigación traslacional, impulsados por las directrices de rigor del Instituto Nacional de Salud de EE. UU. que exigen evidencia de validación de ensayos en cada subvención de ómica.

La participación del mercado de control de calidad de diagnósticos in vitro para laboratorios gestionados por fabricantes aumentará a medida que los proveedores de plataformas integren verticalmente las pruebas de liberación de lotes y los programas de aptitud. Los laboratorios ambulatorios y de consultorios médicos se quedan atrás porque el 34% no cumplió con las frecuencias de control recomendadas durante las revisiones del CLIA de 2025, citando interrupciones en el flujo de trabajo. Los proveedores respondieron con viales de un solo uso que reducen el tiempo de manipulación en un 60%, reduciendo la brecha de cumplimiento. Durante el período de previsión, el poder adquisitivo continuará desplazándose hacia las empresas multinacionales de diagnósticos in vitro y las redes hospitalarias consolidadas, empujando a los laboratorios independientes más pequeños a fusionarse o a externalizar las funciones de calidad.

Análisis Geográfico

América del Norte capturó el 44,12% de los ingresos de 2025, respaldada por la estricta acreditación del Colegio de Patólogos Americanos y las normas de pago del Centro de Servicios de Medicare y Medicaid que recompensan la calidad documentada, pero el crecimiento ahora se modera a medida que los recortes en el reembolso presionan a los laboratorios a reducir la frecuencia diaria de los controles. Solo Estados Unidos representa más de tres cuartas partes del gasto regional, pero su clima de contención de costos está impulsando a los proveedores a ofrecer contratos basados en valor que vinculan el precio al tiempo de actividad de los instrumentos. �䲹�Բ���á muestra un impulso más estable porque los planes de salud provinciales han reservado presupuestos de laboratorio hasta 2028.

Europa es la segunda región más grande, impulsada por Alemania, Francia y el Reino Unido, que juntos contribuyeron aproximadamente el 62% de las ventas de 2025 después de que el Reglamento de Diagnósticos In Vitro de la UE exigiera la vigilancia lote a lote para cada envío de controles. Los laboratorios aceleraron la certificación ISO 15189 para calificar para licitaciones públicas, añadiendo aproximadamente 1.400 nuevos sitios acreditados en 2024-2025. El sur de Europa se queda atrás debido a los sistemas de pago fragmentados, pero se espera una convergencia hacia los estándares del norte para 2028. Es probable que el tamaño del mercado de control de calidad de diagnósticos in vitro vinculado a los hospitales públicos europeos aumente a medida que los registros de calidad digitales se vuelvan obligatorios.

��������-�ʲ���í�ھ����� avanza a una CAGR del 5,65% hasta 2031, liderado por el mandato de China de que todos los hospitales terciarios obtengan la certificación ISO 15189 antes de 2027, una medida que afecta a aproximadamente 3.000 instituciones. Las cadenas privadas de India continúan expandiendo laboratorios en ciudades de segundo nivel, ampliando el alcance donde la densidad de instalaciones es inferior a un laboratorio por cada 100.000 personas. ������ó�� y Corea del Sur siguen siendo mercados maduros pero demandan controles multinivel premium a medida que los ministerios aplican registros de control de calidad diarios. Los mercados emergentes de la Asociación de Naciones del Sudeste Asiático lidian con brechas de refrigeración, por lo que los kits estables a temperatura ambiente dominan los pedidos. Oriente Medio y África todavía representan una pequeña participación, pero el gasto del Consejo de Cooperación del Golfo en laboratorios de referencia posiciona a la región para un crecimiento de un solo dígito medio. Las perspectivas de América del Sur dependen de Brasil y Argentina, donde las fluctuaciones cambiarias dificultan las compras de equipos de capital pero mantienen las compras de consumibles resilientes, anclando una base de referencia para la participación del mercado de control de calidad de diagnósticos in vitro en la región.

Panorama Competitivo

Roche, Bio-Rad Laboratories, Siemens Healthineers, Abbott y Beckman Coulter de Danaher controlaron colectivamente el 58% de los ingresos globales de 2025, otorgando al mercado de control de calidad de diagnósticos in vitro un perfil moderadamente concentrado. Las empresas líderes anclan su estrategia en la integración de plataformas; Roche incluye controles cobas y software navify dentro de acuerdos de alquiler de reactivos que vinculan a los clientes a flujos de consumibles plurianuales. Siemens Healthineers despliega Atellica Quality Control Management en Microsoft Azure, ofreciendo a los laboratorios paneles de comparación entre pares que justifican precios premium. Abbott refuerza su posición defensiva restringiendo los controles de terceros en los instrumentos Alinity tras las discrepancias de validación de 2025 y ahora promueve un kit de patógenos respiratorios con autorización de la FDA para mantener los consumibles internamente.

Los actores de nivel medio se abren paso a través de la innovación en formulación. Randox Laboratories y Technopath Clinical Diagnostics suministran viales liofilizados con estabilidad ambiente de 24 meses, reduciendo los costos de logística de cadena de frío en aproximadamente un 30% en regiones con refrigeración poco confiable. ZeptoMetrix y SeraCare se dirigen a los ensayos moleculares con referencias de ADN sintético personalizables que los laboratorios pueden adaptar a cualquier panel de oncología multigénico, ganando pedidos de laboratorios de oncología independientes. Streck se enfoca en el punto de atención lanzando controles de plaquetas y hematología a temperatura ambiente que reducen el tiempo de manipulación en clínicas ocupadas.

La dinámica competitiva ahora recompensa a los proveedores que combinan fabricación con certificación ISO-17025, sólidos asuntos regulatorios y análisis en la nube. Las solicitudes de patentes subrayan el cambio: Bio-Rad presentó siete patentes sobre matrices de inmunoensayo liofilizadas durante 2024-2025, mientras que Roche aseguró propiedad intelectual para paneles de calidad multisitio en la Oficina de Patentes y Marcas de EE. UU. Las fusiones y adquisiciones aceleran la acumulación de capacidades: Bio-Rad adquirió Quantum Analytics por USD 340 millones para incorporar algoritmos predictivos en los programas Liquichek, y Thermo Fisher adquirió CorEvitas para ampliar la evidencia del mundo real y los servicios de evaluación externa. A medida que los algoritmos electrónicos para controles «virtuales» ganan tracción regulatoria, los actores establecidos compiten por demostrar superioridad en software antes de que los esquemas de calidad que prescinden del hardware erosionen la base de reactivos. El efecto neto es una inclinación hacia los proveedores capaces de vender ecosistemas integrados en lugar de viales independientes, reforzando la jerarquía de participación actual mientras deja espacio para especialistas ágiles en diagnóstico molecular.

Líderes de la Industria de Control de Calidad de Diagnósticos In Vitro

Abbott Laboratories

Thermo Fisher Scientific Inc.

F. Hoffmann-La Roche AG

Siemens Healthineers AG

Bio-Rad Laboratories Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: bioMérieux, uno de los líderes mundiales en el campo de los diagnósticos in vitro, adquirió Accellix, una empresa estadounidense especializada en soluciones rápidas y automatizadas de citometría de flujo para el control de calidad de terapias celulares y génicas. Con esta transacción estratégica, bioMérieux refuerza su actividad de Control de Calidad Farmacéutico e invierte en soluciones innovadoras que apoyarán el creciente mercado de terapias avanzadas y mejorarán los resultados de los pacientes en todo el mundo.

- Agosto de 2025: bioMérieux, uno de los líderes mundiales en el campo de los diagnósticos in vitro, lanzó GENE-UP PRO HRM, la primera prueba basada en ADN desarrollada comercialmente para detectar mohos resistentes al calor a nivel molecular.

Alcance del Informe Global del Mercado de Control de Calidad de Diagnósticos In Vitro

Según el alcance del informe, los controles de calidad de diagnósticos in vitro se utilizan para evaluar el rendimiento de las pruebas de diagnóstico in vitro, como los procedimientos de pruebas de ácidos nucleicos in vitro para la detección de patógenos, infecciones asociadas a la atención sanitaria como la neumonía e infecciones del tracto urinario. Estos productos se centran principalmente en la detección de defectos, el control de calidad y los paneles de validación, como el Panel de Control del Virus del Papiloma Humano (VPH) y el Panel de Control de Hemocultivo (BCID), para apoyar la implementación y el seguimiento del rendimiento de los laboratorios clínicos y de investigación, los centros de diagnóstico de sangre y los fabricantes de diagnósticos in vitro.

El mercado de control de calidad de diagnósticos in vitro está segmentado por productos y servicios, aplicación, usuario final y geografía. Por productos y servicios, el mercado está segmentado en productos de control de calidad, soluciones de gestión de datos y servicios de garantía de calidad. Por aplicación, incluye inmunoquímica, química clínica, hematología, diagnóstico molecular, coagulación / hemostasia, microbiología y enfermedades infecciosas, y pruebas en el punto de atención. Por usuario final, el mercado está segmentado en hospitales, laboratorios clínicos independientes, fabricantes de diagnósticos in vitro y organizaciones de investigación por contrato, institutos académicos y de investigación, y laboratorios ambulatorios y de consultorios médicos. Por geografía, el mercado está segmentado en América del Norte, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Productos de Control de Calidad |

| Soluciones de Gestión de Datos |

| Servicios de Garantía de Calidad |

| ���Գ��ܲԴDZ��í�������� |

| Química Clínica |

| ����ٴDZ��Dz�í�� |

| Diagnóstico Molecular |

| Coagulación / Hemostasia |

| Microbiología y Enfermedades Infecciosas |

| Pruebas en el Punto de Atención |

| Hospitales |

| Laboratorios Clínicos Independientes |

| Fabricantes de Diagnósticos In Vitro y Organizaciones de Investigación por Contrato |

| Institutos Académicos y de Investigación |

| Laboratorios Ambulatorios y de Consultorios Médicos |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Productos y Servicios | Productos de Control de Calidad | |

| Soluciones de Gestión de Datos | ||

| Servicios de Garantía de Calidad | ||

| Por Aplicación | ���Գ��ܲԴDZ��í�������� | |

| Química Clínica | ||

| ����ٴDZ��Dz�í�� | ||

| Diagnóstico Molecular | ||

| Coagulación / Hemostasia | ||

| Microbiología y Enfermedades Infecciosas | ||

| Pruebas en el Punto de Atención | ||

| Por Usuario Final | Hospitales | |

| Laboratorios Clínicos Independientes | ||

| Fabricantes de Diagnósticos In Vitro y Organizaciones de Investigación por Contrato | ||

| Institutos Académicos y de Investigación | ||

| Laboratorios Ambulatorios y de Consultorios Médicos | ||

| �ұ�Dz�������í�� | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de control de calidad de diagnósticos in vitro en 2031?

Se prevé que el mercado alcance USD 1,85 mil millones para 2031.

¿Qué categoría de aplicación crece más rápido dentro del control de calidad?

El diagnóstico molecular lidera con una CAGR proyectada del 6,87% hasta 2031.

¿Por qué las plataformas de gestión de datos están ganando terreno entre los laboratorios?

El middleware en la nube predice fallos en los controles, reduce los errores notificables en un 22% y disminuye el tiempo de inactividad de los analizadores, generando ahorros de costos medibles.

¿Qué tan concentrado está el poder de los proveedores en este espacio?

Los cinco mayores proveedores controlan el 58% de los ingresos de 2025, lo que refleja una concentración moderada.

¿Qué región geográfica muestra la tasa de crecimiento más alta?

��������-�ʲ���í�ھ����� avanza a una CAGR del 5,65%, impulsado por el mandato ISO 15189 de China y la expansión de las redes de diagnóstico privadas.

¿Cómo están afectando los recortes en el reembolso a los programas de calidad de los laboratorios?

Las reducciones en las tarifas de Medicare de EE. UU. llevan a muchos laboratorios a reducir la frecuencia de ejecución de controles, presionando a los proveedores a ofrecer

Última actualización de la página el: