Tamaño y �ʲ����پ������貹����ó�� del Mercado de Diagnóstico In Vitro de Sudáfrica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

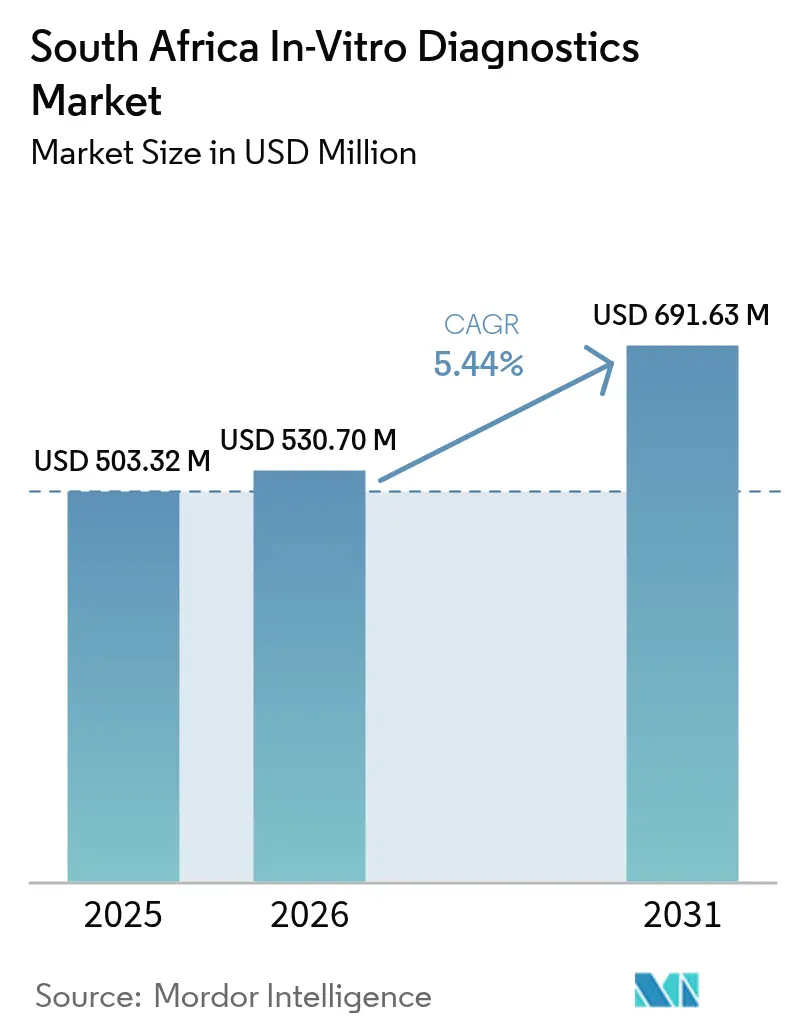

| Tamaño del mercado en el año base (2025) | 503.32 Millones de dólares |

| Tamaño del Mercado (2026) | 530.70 Millones de dólares |

| Tamaño del Mercado (2031) | 691.63 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.44% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico In Vitro de Sudáfrica por ���ϲ�����

El tamaño del Mercado de Diagnóstico In Vitro de Sudáfrica fue valorado en USD 503,32 millones en 2025 y se estima que crecerá desde USD 530,70 millones en 2026 hasta alcanzar USD 691,63 millones en 2031, a una CAGR del 5,44% durante el período de pronóstico (2026-2031).

La estructura sanitaria dual de Sudáfrica, donde el 85% de los ciudadanos depende de instalaciones públicas y el 16% de los residentes asegurados es atendido por un sector privado bien financiado, impulsa una fuerte demanda de plataformas de diagnóstico molecular e inmunológico. Sin embargo, el aumento de los costos operativos derivados de los cortes de energía, la inflación de importaciones impulsada por la moneda que afecta al 90% de los dispositivos, y las directrices de documentación más estrictas de la SAHPRA (vigentes desde 2025) están incrementando los requisitos de capital. Estos desafíos favorecen a los proveedores que ofrecen automatización tolerante a interrupciones de energía y documentación conforme. La Ley del Seguro Nacional de Salud (NHI, por sus siglas en inglés), aprobada en diciembre de 2023, está destinada a centralizar las adquisiciones, consolidando potencialmente las licitaciones provinciales en megacontratos nacionales, lo que aumentará los volúmenes pero presionará los precios de los reactivos en el mercado de diagnóstico in vitro de Sudáfrica.

Los grupos de hospitales privados están mitigando las presiones arancelarias mediante la implementación de automatización de laboratorio basada en sistemas de transporte para reducir los costos laborales. El sector público está concentrando los fondos de donantes y del Tesoro en ensayos de alto impacto para el VIH y la tuberculosis, con el fin de mantener los volúmenes de pruebas básicas. En el lado del consumidor, las pruebas de autodiagnóstico para el VIH y la glucosa lideradas por farmacias están normalizando el diagnóstico domiciliario, expandiendo el mercado más allá de los laboratorios hospitalarios. Se espera que la producción local de reactivos, respaldada por políticas de adquisición preferencial, mejore la resiliencia de la cadena de suministro, aunque es probable que la dependencia significativa de las importaciones persista hasta 2028.

Conclusiones Clave del Informe

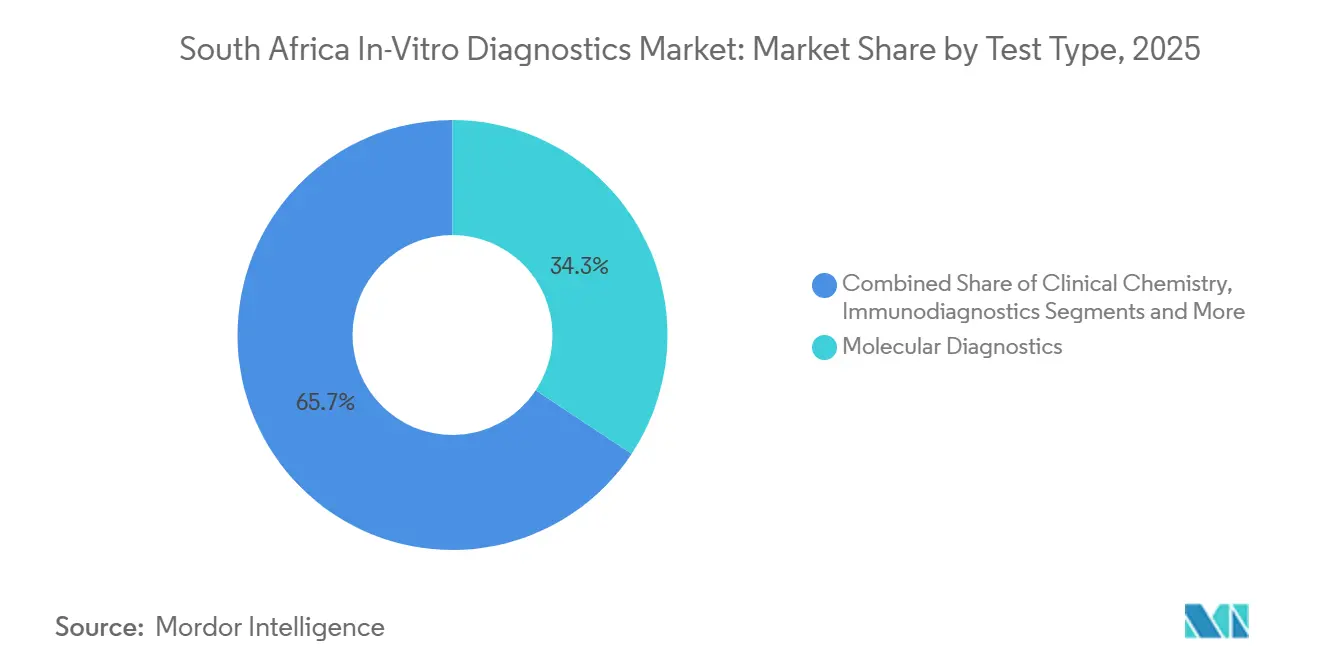

- Por tipo de prueba, el diagnóstico molecular lideró con el 34,32% de la participación del mercado de diagnóstico in vitro de Sudáfrica en 2025, mientras que se proyecta que el inmunodiagnóstico crecerá a una CAGR del 7,54% hasta 2031.

- Por producto, los reactivos y kits representaron el 62,65% del tamaño del mercado de diagnóstico in vitro de Sudáfrica en 2025, y se espera que el software y los servicios registren la CAGR más alta del 8,21% durante 2026-2031.

- Por usabilidad, los dispositivos de diagnóstico in vitro desechables capturaron el 72,33% del tamaño del mercado de diagnóstico in vitro de Sudáfrica en 2025; se prevé que los equipos reutilizables avancen a una CAGR del 7,87% hasta 2031.

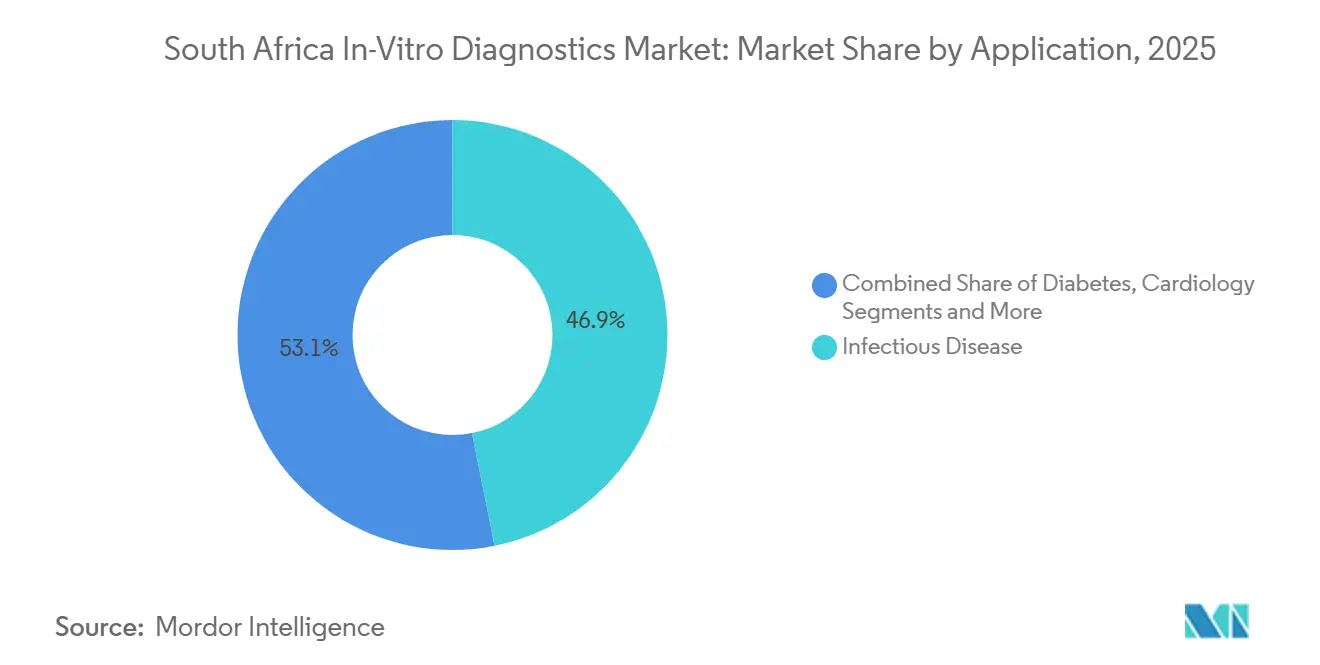

- Por aplicación, las enfermedades infecciosas generaron el 46,87% de la participación del mercado de diagnóstico in vitro de Sudáfrica en 2025, mientras que las pruebas oncológicas están preparadas para una CAGR del 8,43% hasta 2031.

- Por usuario final, los laboratorios hospitalarios mantuvieron el 52,43% de la participación del mercado de diagnóstico in vitro de Sudáfrica en 2025, y se prevé que los usuarios de atención domiciliaria y autodiagnóstico se expandan a una CAGR del 6,54% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Diagnóstico In Vitro de Sudáfrica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de la carga de enfermedades por VIH y tuberculosis | +1.2% | KwaZulu-Natal, Cabo Oriental, Gauteng | Largo plazo (≥ 4 años) |

| Implementación del Seguro Nacional de Salud que acelera el gasto en diagnóstico | +0.9% | Distritos piloto en Gauteng, Cabo Occidental | Mediano plazo (2-4 años) |

| Rápida adopción de plataformas de diagnóstico en el punto de atención y autodiagnóstico | +0.8% | Nacional, expansión periurbana | Corto plazo (≤ 2 años) |

| Adopción de automatización de laboratorio y patología digital | +0.7% | Centros privados de Gauteng y Cabo Occidental | Mediano plazo (2-4 años) |

| Iniciativas de localización para la fabricación de reactivos | +0.5% | Nacional, potencial de exportación a la SADC | Largo plazo (≥ 4 años) |

| Creciente inversión en redes de hospitales y clínicas privadas | +0.6% | Gauteng, Cabo Occidental, KwaZulu-Natal | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Intensificación de la Carga de Enfermedades por VIH y Tuberculosis

Aproximadamente 7,9 millones de sudafricanos viven con VIH, lo que sostiene una demanda recurrente de ensayos de carga viral, CD4 y resistencia que estabilizan el consumo de reactivos para plataformas moleculares e inmunológicas[1]Departamento Nacional de Salud, "Informe del Programa de VIH y TB 2025," health.gov.za. La tuberculosis sigue siendo el principal factor de mortalidad, anclando miles de instrumentos Cepheid GeneXpert, cuyo consumo de cartuchos representa el 34,32% de los ingresos por tipo de prueba en 2025. La aparición de cepas con resistencia extensa a los medicamentos está acelerando las solicitudes de secuenciación del genoma completo en centros terciarios, lo que presiona los presupuestos pero aumenta la urgencia clínica. El riesgo de reducción del PEPFAR ha desencadenado conversaciones sobre financiamiento interno, incluidos los ingresos del impuesto al pecado reservados, para proteger los volúmenes de pruebas esenciales. Los aumentos respiratorios invernales llevan a los laboratorios provinciales cerca de su capacidad, lo que refuerza el argumento a favor de unidades de PCR en el punto de atención en clínicas de atención primaria que evitan los retrasos de mensajería y protegen la continuidad del mercado de diagnóstico in vitro de Sudáfrica.

Implementación del Seguro Nacional de Salud que Acelera el Gasto en Diagnóstico

La Ley del NHI posiciona a un único comprador público para negociar contratos de diagnóstico in vitro a escala nacional, lo que podría aumentar los volúmenes agregados de reactivos al tiempo que ajusta los techos de precios. Los primeros distritos piloto adquirieron primero paneles básicos de química y hematología, lo que señala un enfoque incremental centrado en ensayos de alto volumen y baja complejidad. Los planes privados, inciertos sobre su mandato posterior al NHI, están pilotando paquetes basados en valor que integran el diagnóstico en modelos de capitación de enfermedades crónicas para justificar flujos de financiamiento paralelos. Durante la transición 2026-2027, los departamentos de salud provinciales están aplazando las actualizaciones de analizadores, mientras que los grupos de hospitales privados están adelantando inversiones en automatización para asegurar la eficiencia antes de la realineación de tarifas estatales. La política, por tanto, inyecta volatilidad de adquisiciones a mediano plazo, pero eleva la penetración de pruebas a largo plazo entre las poblaciones no aseguradas, ampliando en última instancia el mercado de diagnóstico in vitro de Sudáfrica.

Rápida Adopción de Plataformas de Diagnóstico en el Punto de Atención y Autodiagnóstico

La COVID-19 normalizó las pruebas en el hogar y las teleconsultas, preparando a los consumidores para adquirir autodiagnósticos de VIH y glucómetros directamente en farmacias. La aprobación de venta libre de la SAHPRA amplió la disponibilidad minorista, aunque las ventas unitarias siguen concentradas en zonas urbanas dado el rango de precios de ZAR 80-150. Los sistemas de PCR portátiles e isotérmicos están llegando a clínicas atendidas por enfermeras, reduciendo el tiempo de entrega de resultados de tuberculosis de días a menos de dos horas, aunque a costos por prueba más elevados que aún requieren cofinanciamiento de donantes. La prevalencia de la diabetes, que según la Federación Internacional de Diabetes se prevé que aumente de 4,2 millones de adultos en 2021 a 7,5 millones en 2045, sustenta la creciente adopción de monitores continuos de glucosa en programas de bienestar empresarial. La inconsistencia en el reembolso por parte de los planes médicos sigue limitando la penetración, aunque el impulso sigue siendo positivo neto para el mercado de diagnóstico in vitro de Sudáfrica.

Adopción de Automatización de Laboratorio y Patología Digital

Netcare, Life Healthcare y Mediclinic, que controlan casi el 70% de las camas privadas, están instalando automatización basada en sistemas de transporte que encadena el preanálisis, las pruebas centrales y el postanálisis bajo un mismo techo, reduciendo los tiempos de entrega hasta en un 40% y aislando parcialmente las operaciones de las interrupciones por cortes de energía mediante robótica con respaldo de baterías. La adquisición por parte de Life Healthcare en 2024 de 45 centros de diálisis de Fresenius incluye tecnología de la información diagnóstica integrada, lo que refuerza el control vertical sobre las pruebas de nefrología. La patología digital, impulsada por escáneres de portaobjetos completos equipados con inteligencia artificial, aborda la escasez nacional de histopatólogos y permite lecturas remotas desde hospitales rurales. La guía de software como dispositivo médico de la SAHPRA de 2025 obliga a los proveedores a documentar código ciberseguro y la alineación de la gestión de calidad con la IEC 62304, elevando las barreras de entrada pero garantizando la integridad de los datos.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de la moneda y los aranceles de importación que elevan los costos de las pruebas | -0.6% | Nacional, laboratorios dependientes de importaciones | Corto plazo (≤ 2 años) |

| Retrasos en la aprobación regulatoria y el reembolso de nuevos ensayos | -0.4% | Nacional | Mediano plazo (2-4 años) |

| Brechas de infraestructura, incluidos cortes de energía e interrupciones en la cadena de frío | -0.5% | Gauteng, Cabo Occidental, KwaZulu-Natal | Corto plazo (≤ 2 años) |

| Proliferación de kits de prueba de calidad inferior o del mercado gris | -0.3% | Canales de comercio informal | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Volatilidad de la Moneda que Infla los Precios de los Reactivos Importados

Sudáfrica importó ZAR 44 mil millones (USD 2.450 millones) en productos farmacéuticos en 2023 frente a ZAR 8 mil millones (USD 450 millones) en exportaciones, lo que pone de manifiesto la profunda dependencia de las cadenas de suministro externas. Con los reactivos representando el 66,29% del tamaño del mercado de diagnóstico in vitro de Sudáfrica, incluso una depreciación de un solo dígito del rand eleva los costos por prueba y comprime los márgenes de los laboratorios. Los materiales de recolección ya representan el 21,4% del gasto total en laboratorio, mientras que los costos de personal consumen el 59,9%, dejando poco margen para los shocks de precios[3]. Las instalaciones de distrito más pequeñas a menudo carecen de capacidad de cobertura cambiaria y enfrentan desabastecimiento de reactivos que interrumpe la continuidad del servicio. En consecuencia, los organismos de adquisición están explorando contratos marco plurianuales y asociaciones de formulación local de reactivos para mitigar el riesgo cambiario.

Brechas de Infraestructura, Incluidos Cortes de Energía e Interrupciones en la Cadena de Frío

Los cortes de energía de nivel 6 de Eskom interrumpen los ciclos de los analizadores a mitad de proceso, causan el deterioro de los reactivos y prolongan el tiempo de entrega de resultados, especialmente en clínicas sin generadores diésel. Los laboratorios de tamaño mediano gastan hasta ZAR 2 millones en sistemas de respaldo y mantenimiento anual, una carga difícil de recuperar bajo esquemas de tarifas planas. Las excursiones de temperatura invalidan los kits inmunológicos y moleculares sensibles, lo que obliga a realizar pedidos urgentes por vía aérea con primas superiores al 30%. Las clínicas rurales, ya escasas en tecnología, a menudo cierran completamente los equipos de PCR en el punto de atención durante los cortes, desviando el flujo de muestras de vuelta a los centros urbanos sobrecargados. Los altos costos de enlace de datos y la banda ancha irregular ralentizan la adopción de sistemas de información de laboratorio, dificultando la trazabilidad digital esencial para la interoperabilidad del NHI.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prueba: Las Plataformas Moleculares Anclan la �ʲ����پ������貹����ó��, el ���Գ��ܲԴǻ徱������ó���پ����� se Acelera

El diagnóstico molecular capturó el 34,32% de los ingresos de 2025, lo que refleja la capacidad arraigada de GeneXpert MTB/RIF y la expansión de la PCR durante la pandemia. Se espera que el tamaño del mercado de diagnóstico in vitro de Sudáfrica para ensayos moleculares aumente un 5,1% anual a medida que se expanda la vigilancia de la resistencia a los medicamentos. Sin embargo, el inmunodiagnóstico superará a todos sus pares con una CAGR del 7,54%, impulsado por analizadores de quimioluminiscencia que agrupan marcadores tumorales y paneles cardíacos para hospitales privados que demandan ensayos rápidos y de alto margen.

La química clínica mantiene el liderazgo en volumen diario, pero sufre deflación de precios que empuja a los proveedores hacia la venta cruzada de paquetes integrados de inmunoanalización. La hematología está en proceso de renovación, pasando a diferenciales de cinco partes que mejoran la detección de sepsis y reducen los frotis manuales, mientras que el crecimiento de la microbiología se modera a medida que los paneles moleculares sindrómicos canibalizan el trabajo de cultivo. Las pruebas de coagulación de alta sensibilidad y los medidores de INR en el punto de atención redistribuyen gradualmente el volumen desde los laboratorios centrales hacia las clínicas ambulatorias atendidas por enfermeras, diversificando la base de ingresos del mercado de diagnóstico in vitro de Sudáfrica sin alterar materialmente las clasificaciones por tipo de prueba.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Producto: Los Reactivos Dominan, el Software y los Servicios Crecen con Fuerza

Los reactivos y kits aportaron el 62,65% de la facturación de 2025, una ilustración del modelo de maquinilla y cuchillas que sustenta la economía de participación del mercado de diagnóstico in vitro de Sudáfrica. Los contratos de volumen anuales con los planes médicos impulsan descuentos por volumen, aunque los proveedores defienden los márgenes mediante calibradores incluidos y consumibles de control de calidad obligatorios.

Los instrumentos constituyen un flujo de inversión de capital cíclico, pero se colocan cada vez más bajo acuerdos de alquiler por reactivos que intercambian efectivo inicial por garantías de volumen plurianuales. El software y los servicios, actualmente solo el 8% de los ingresos, se proyecta que crezcan más rápido a una CAGR del 8,21% a medida que las actualizaciones de los sistemas de información de laboratorio y el monitoreo remoto del tiempo de actividad se vuelven indispensables para los grupos hospitalarios con múltiples sedes. Las estipulaciones de vigilancia poscomercialización en la directriz de la SAHPRA de 2025 consolidan aún más las tarifas de servicio recurrentes, expandiendo la capa digital de la industria de diagnóstico in vitro de Sudáfrica.

Por Usabilidad: Los Desechables Lideran, los Equipos Reutilizables Ganan Terreno

Los cartuchos de un solo uso, las tiras y las pruebas rápidas representaron el 72,33% de los ingresos de 2025, respaldados por la cultura de control de infecciones y los canales minoristas de farmacias. Esta preferencia por los desechables protege la seguridad del operador y mantiene un flujo de proceso ajustado en instalaciones que tratan la tuberculosis multirresistente.

Los analizadores reutilizables, aunque solo representan el 27,7% del gasto actual, crecerán un 7,87% anual a medida que los centros privados instalen sistemas de alto rendimiento que amortizan el capital sobre volúmenes de muestras en aumento. Los kits de batería tolerantes a los cortes de energía en plataformas reutilizables están ganando tracción comercial, especialmente donde las interrupciones en la cadena de frío degradan la vida útil de los cartuchos. En conjunto, estas tendencias equilibran los segmentos de consumibles y capital, ampliando la oportunidad total del mercado de diagnóstico in vitro de Sudáfrica.

Por Aplicación: Las Enfermedades Infecciosas Dominan, la ���Գ��DZ��Dz�í�� Crece con Fuerza

Las pruebas de enfermedades infecciosas generaron el 46,87% de los ingresos por aplicación en 2025, resultado directo de las epidemias duales de VIH y tuberculosis. Se proyecta que el mercado de diagnóstico in vitro de Sudáfrica para paneles infecciosos crezca un 4,8% anual, impulsado por los mandatos de genotipificación de resistencia refleja en las directrices nacionales actualizadas.

La oncología es la historia de crecimiento destacada con una CAGR del 8,43%, ya que los laboratorios privados adoptan la secuenciación de nueva generación y las biopsias líquidas de ADN tumoral circulante para habilitar el reembolso de terapias de precisión. Los paneles de diabetes, cardíacos y renales siguen las curvas de envejecimiento de la población, mientras que el monitoreo de enfermedades autoinmunes y de fármacos terapéuticos se expande desde bases bajas, enriqueciendo en conjunto la combinación diagnóstica y diversificando el riesgo en el mercado de diagnóstico in vitro de Sudáfrica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Lideran, la Atención Domiciliaria se Expande

Los laboratorios hospitalarios contribuyeron con el 52,43% del valor de 2025, lo que refleja la concentración de ensayos complejos y la alineación con el reembolso de los planes médicos. Los laboratorios de referencia independientes capturan el exceso de demanda y las derivaciones de consultorios médicos generales, pero mantienen precios competitivos para defender su participación frente a la automatización interna de los hospitales.

La atención domiciliaria y el autodiagnóstico registrarán una CAGR del 6,54%, respaldados por los kits de VIH de venta libre aprobados por la SAHPRA, el creciente reembolso de los monitores continuos de glucosa y los hábitos de telesalud persistentes tras la pandemia. Las clínicas de farmacia y los centros de bienestar corporativo actúan como centros intermedios, acelerando la descentralización e integrando el diagnóstico en las rutinas cotidianas del consumidor, extendiendo así la industria de diagnóstico in vitro de Sudáfrica más allá de los muros institucionales.

Panorama Competitivo

Las multinacionales —Abbott, Roche, Siemens Healthineers, Beckman Coulter y Cepheid de Danaher, y BD— controlan aproximadamente el 65% de los ingresos totales gracias al bloqueo de la base instalada y a los equipos de servicio a nivel nacional. Los ensambladores locales como CapeBio, Davies Diagnostics y Medical Diagnostech persiguen mercados de nicho de reactivos y diagnóstico en el punto de atención, aprovechando los créditos de adquisición preferencial para asegurar licitaciones públicas. Los costos de cambio para los grandes analizadores pueden alcanzar ZAR 5 millones, lo que fomenta contratos de reactivos estables.

La adquisición por parte de Life Healthcare en 2024 de los activos de diálisis de Fresenius, aprobada con medidas correctivas conductuales por el Tribunal de Competencia, señala una intensificación de la integración vertical a medida que las cadenas hospitalarias buscan flujos de ingresos de patología[2]. Los competidores asiáticos Mindray y Sysmex ofrecen precios de capital más bajos, pero enfrentan escepticismo sobre la logística de reactivos y las garantías de tiempo de actividad a largo plazo.

La diferenciación tecnológica ahora descansa en el middleware y la automatización. Las líneas Atellica de Siemens y DxA 5000 de Beckman destacan la robótica basada en sistemas de transporte y los paneles de control de calidad con inteligencia artificial, mientras que el Alinity de Abbott promete una huella compacta para laboratorios urbanos con espacio limitado. El reglamento de evaluación clínica de la SAHPRA de 2025 aumenta la carga regulatoria, consolidando la ventaja de los operadores establecidos que ya cuentan con expedientes de calidad alineados con ISO y reforzando la concentración moderada en el mercado de diagnóstico in vitro de Sudáfrica.

Líderes de la Industria de Diagnóstico In Vitro de Sudáfrica

Siemens Healthineers

Abbott Laboratories

F. Hoffmann-La Roche Ltd

Danaher Corp.

Thermo Fisher Scientific Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Cytespace Africa Laboratories (Cytespace), una empresa de MLM Medical Labs y el único laboratorio central completamente acreditado por la CAP en Sudáfrica, ha ampliado significativamente sus capacidades de pruebas moleculares para satisfacer la creciente demanda en el África Subsahariana.

- Septiembre de 2025: La SAHPRA publicó las directrices finales de evaluación clínica alineadas con la ISO 14155:2020, endureciendo los estándares de evidencia para el registro de diagnósticos in vitro.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de diagnóstico in vitro (DIV) de Sudáfrica como todos los kits de reactivos, analizadores, software y servicios relacionados utilizados para analizar sangre, orina y tejido humano fuera del cuerpo con fines de cribado, diagnóstico o monitoreo terapéutico en laboratorios formales, hospitales y entornos de diagnóstico en el punto de atención aprobados.

Exclusión del alcance: Los sistemas de prueba veterinarios, de investigación exclusiva y orientados puramente a la exportación quedan fuera del marco de esta evaluación.

Descripción General de la Segmentación

- Por Tipo de Prueba

- Química Clínica

- ���Գ��ܲԴǻ徱������ó���پ�����

- Diagnóstico Molecular

- ����ٴDZ��Dz�í��

- ��Dz����ܱ�������ó��

- �Ѿ������Dz����DZ��Dz�í��

- Otros Tipos de Prueba

- Por Producto

- Instrumentos

- Reactivos y Kits

- Software y Servicios

- Por Usabilidad

- Dispositivos de Diagnóstico In Vitro Desechables

- Equipos Reutilizables

- Por Aplicación

- Enfermedades Infecciosas

- Diabetes

- ���Գ��DZ��Dz�í��

- �䲹���徱�DZ��Dz�í��

- Trastornos Autoinmunes

- ����ڰ��DZ��Dz�í��

- Otras Aplicaciones

- Por Usuario Final

- Laboratorios Independientes

- Laboratorios Hospitalarios

- Entornos de Diagnóstico en el Punto de Atención

- Usuarios de Atención Domiciliaria y Autodiagnóstico

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Nuestros analistas realizaron entrevistas estructuradas con directores de laboratorio en Gauteng y Cabo Occidental, gerentes de compras en tres grupos de hospitales privados y distribuidores de dispositivos de diagnóstico en el punto de atención en clínicas periurbanas. Las encuestas de seguimiento con patólogos clínicos y epidemiólogos ayudaron a verificar el crecimiento del volumen de pruebas, las tasas de desperdicio de reactivos y los supuestos de pronóstico para los paneles oncológicos emergentes.

Investigación Documental

Recopilamos cifras fundamentales de fuentes públicas como los informes anuales del Servicio Nacional de Laboratorios de Salud, la base de datos de licitaciones del Departamento Nacional de Salud de Sudáfrica, los códigos de comercio de Statistics SA, la vigilancia del VIH de UNAIDS y el Observatorio Mundial de la Salud de la OMS. Los informes de empresas y las presentaciones para inversores ayudaron a identificar los precios de venta promedio, mientras que D&B Hoovers y Dow Jones Factiva proporcionaron verificaciones cruzadas sobre la exposición de ingresos de los proveedores. Las revistas académicas y las actas de la Sociedad Sudafricana de Patología Clínica aportaron ratios de utilización detallados para los paneles de pruebas clave. Las fuentes citadas anteriormente ilustran, sin agotar, el conjunto de referencias consultadas durante la investigación documental.

Una segunda revisión se centró en las variables macroeconómicas que orientan la demanda, incluida la inscripción en planes médicos, las liberaciones del presupuesto del Seguro Nacional de Salud y los volúmenes de importación trimestrales para los códigos del Sistema Armonizado 3822, 3002 y 9018. Estos conjuntos de datos, combinados con los resultados de búsqueda de patentes de Questel sobre ensayos moleculares, dieron forma a los primeros vectores de tendencia antes de pasar a la validación sobre el terreno.

Dimensionamiento del Mercado y Pronóstico

El modelo central comienza con una reconstrucción de arriba hacia abajo del gasto nacional en pruebas, extraído del gasto del Servicio Nacional de Laboratorios de Salud más las reclamaciones del sector privado, que luego se dividen por segmento utilizando ratios de prevalencia a prueba e instalación de instrumentos. Algunas consolidaciones de abajo hacia arriba, por ejemplo, el precio de venta promedio de reactivos muestreados multiplicado por los envíos unitarios de aduanas, sirven como límites para cada segmento. Las variables clave incluyen los volúmenes de monitoreo de carga viral del VIH, el crecimiento de la población diabética, la inflación del precio de importación de reactivos, la penetración del diagnóstico en el punto de atención en clínicas de atención primaria y las curvas de adopción de pruebas oncológicas. Un marco ARIMA multivariante pronostica cada impulsor; el análisis de escenarios sobre fluctuaciones cambiarias y el financiamiento del NHI ajusta el rango externo. Las brechas de datos sobre las pruebas fragmentadas en consultorios médicos se cubren con coeficientes de penetración calibrados derivados de llamadas primarias.

Validación de Datos y Ciclo de Actualización

Antes de la aprobación final, los resultados del modelo pasan verificaciones de varianza frente a datos históricos de comercio y totales de reclamaciones de aseguradoras. Un analista adicional, no involucrado en el modelado, revisa las anomalías. Los informes se actualizan anualmente, y las actualizaciones intermedias se activan cuando los cambios de política o reembolso desplazan la línea base en más de cinco puntos porcentuales.

Por Qué la Línea Base de Diagnóstico In Vitro de Sudáfrica de Mordor es Confiable

Las cifras publicadas a menudo difieren porque las empresas adoptan distintos alcances de producto, supuestos de precios y cadencias de actualización. Nuestra alineación disciplinada con el gasto reportado a nivel nacional, combinada con verificaciones específicas de abajo hacia arriba, reduce esas brechas para los tomadores de decisiones.

Las diferencias clave surgen cuando otros editores mezclan kits veterinarios, agrupan ingresos de embalaje o aplican escaladores de precios uniformes sin probar la elasticidad del volumen. Algunos se basan en datos de entrada de tres años de antigüedad; ���ϲ����� revisa los datos de entrada anualmente y aplica la normalización cambiaria a profundidad de nivel de transacción.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de diferencia |

|---|---|---|

| USD 503,32 millones (2025) | ||

| USD 739,3 millones (2024) | Consultora Global A | Incluye reactivos de investigación y ventas de fabricantes de equipos originales multinacionales contabilizadas en Sudáfrica |

| USD 600 millones (2024) | Revista Especializada B | Aplica precios de venta promedio uniformes de reactivos y omite los topes de precios del sector público |

En general, la comparación muestra que nuestra definición de alcance por etapas, la actualización anual de datos y el modelado de doble vía ofrecen una línea base equilibrada y transparente que los clientes pueden rastrear con confianza.

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se proyecta para el mercado de diagnóstico in vitro de Sudáfrica entre 2026 y 2031?

Se prevé que el mercado crezca a una CAGR del 5,44% durante 2026-2031.

¿Qué tipo de prueba tiene actualmente la mayor participación en los ingresos?

El diagnóstico molecular lideró con el 34,32% de los ingresos de 2025.

¿Qué segmento de aplicación se expande más rápido hasta 2031?

Se proyecta que las pruebas oncológicas se acelerarán a una CAGR del 8,43%.

¿Cómo afectará el Seguro Nacional de Salud a las adquisiciones de diagnóstico in vitro?

El NHI centralizará el poder de compra, aumentando los volúmenes pero probablemente ajustando los techos de precios de los reactivos.

¿Qué problema de infraestructura perturba más las operaciones de laboratorio?

Los cortes de energía de Eskom causan tiempo de inactividad de los analizadores e interrupciones en la cadena de frío, aumentando los costos operativos.

¿Qué provincias generan el mayor gasto en diagnóstico?

Gauteng, Cabo Occidental y KwaZulu-Natal representan juntas aproximadamente tres cuartas partes de los ingresos nacionales.

¿Cuál es el tamaño del mercado de diagnóstico in vitro de Sudáfrica en 2026?

Se estima que el mercado de diagnóstico in vitro de Sudáfrica crecerá desde USD 530,70 millones en 2026 hasta alcanzar USD 691,63 millones en 2031.

Última actualización de la página el: