Tamaño y �ʲ����پ������貹����ó�� del Mercado de Inmunoglobulinas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 18.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.46% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inmunoglobulinas por ���ϲ�����

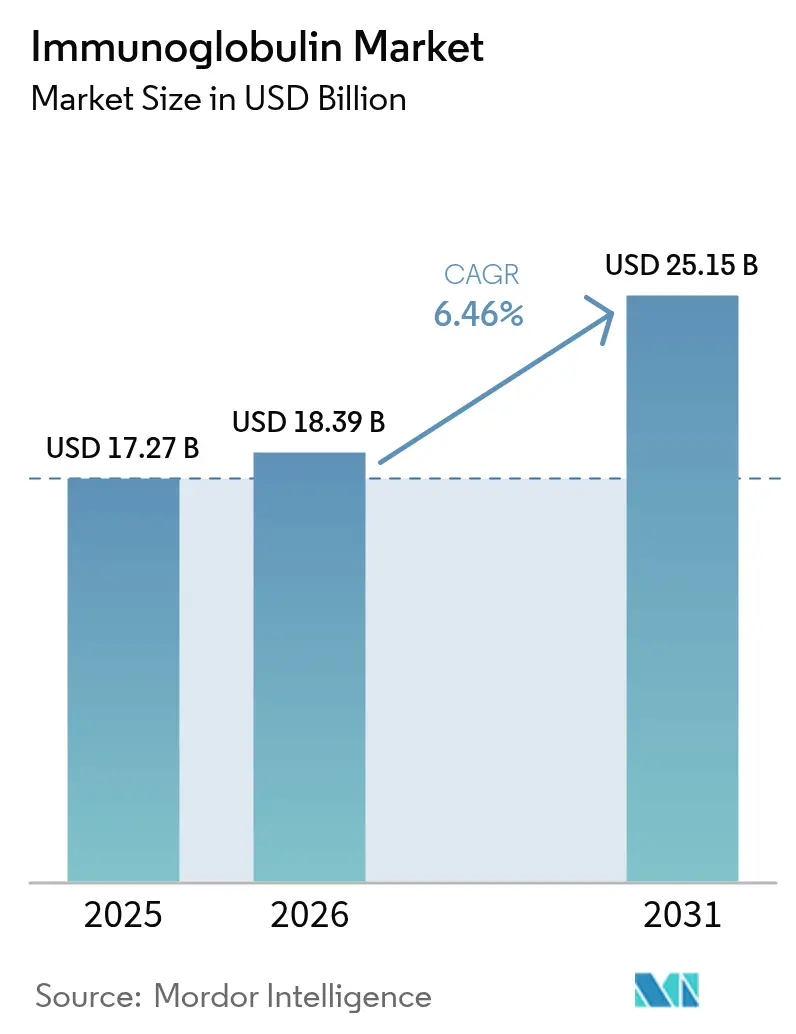

Se proyecta que el tamaño del Mercado de Inmunoglobulinas se expanda desde USD 17,27 mil millones en 2025 y USD 18,39 mil millones en 2026 hasta USD 25,15 mil millones en 2031, registrando una CAGR del 6,46% entre 2026 y 2031.

La demanda sostenida proviene del diagnóstico genético temprano de inmunodeficiencia primaria, la migración respaldada por los pagadores hacia el tratamiento domiciliario y las formulaciones subcutáneas de alta concentración que acortan el tiempo de infusión. La integración vertical de la recolección de plasma protege el suministro pero aumenta la intensidad de capital, mientras que el reclutamiento de donantes impulsado por IA está elevando la utilización de los centros en América del Norte y Europa. En el frente competitivo, Takeda, CSL Behring y Grifols están ampliando su capacidad de fraccionamiento en anticipación a los picos de volumen impulsados por la neurología. Mientras tanto, los anticuerpos monoclonales con ingeniería Fc amenazan la participación de la inmunoglobulina intravenosa en determinadas indicaciones autoinmunes, pero siguen siendo opciones de nicho con restricciones de costo.

Conclusiones Clave del Informe

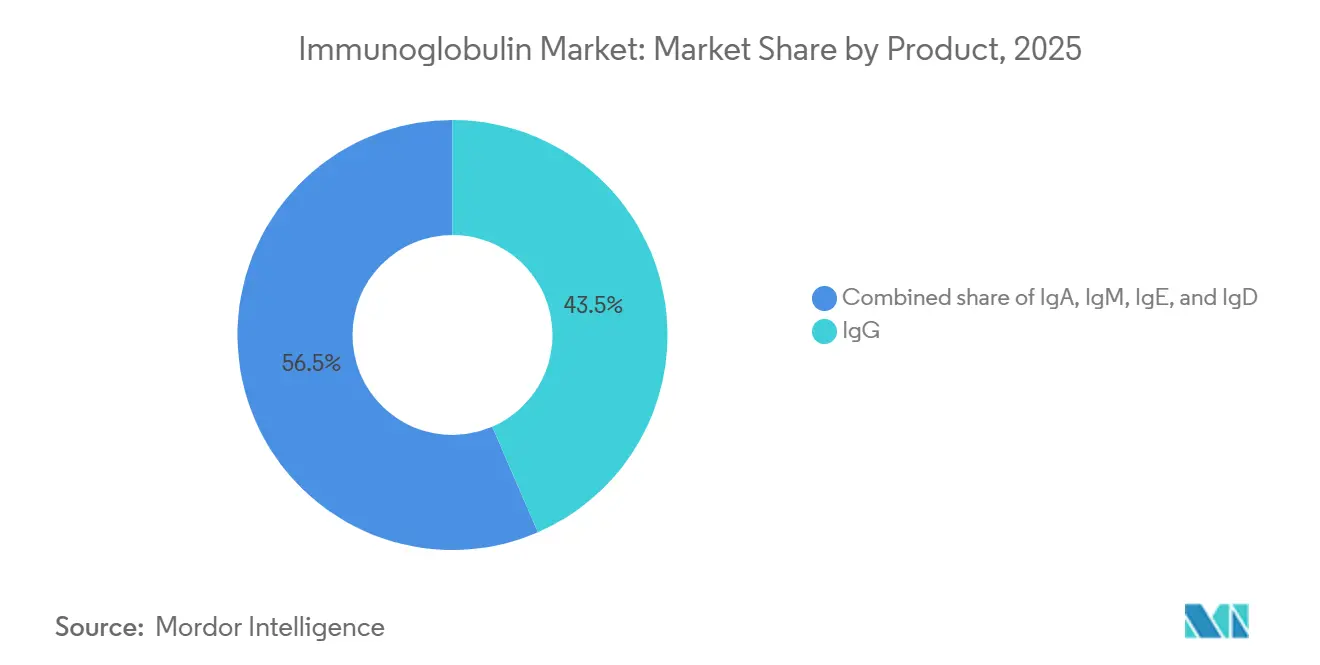

- Por categoría de producto, IgG lideró con el 43,55% de la participación del mercado de Inmunoglobulinas en 2025. Se prevé que las formulaciones de IgE se expandan a una CAGR del 9,85% hasta 2031.

- Por modo de administración, la inmunoglobulina intravenosa representó el 64,53% de la participación en 2025. La inmunoglobulina subcutánea avanza a una CAGR del 10,75% hasta 2031.

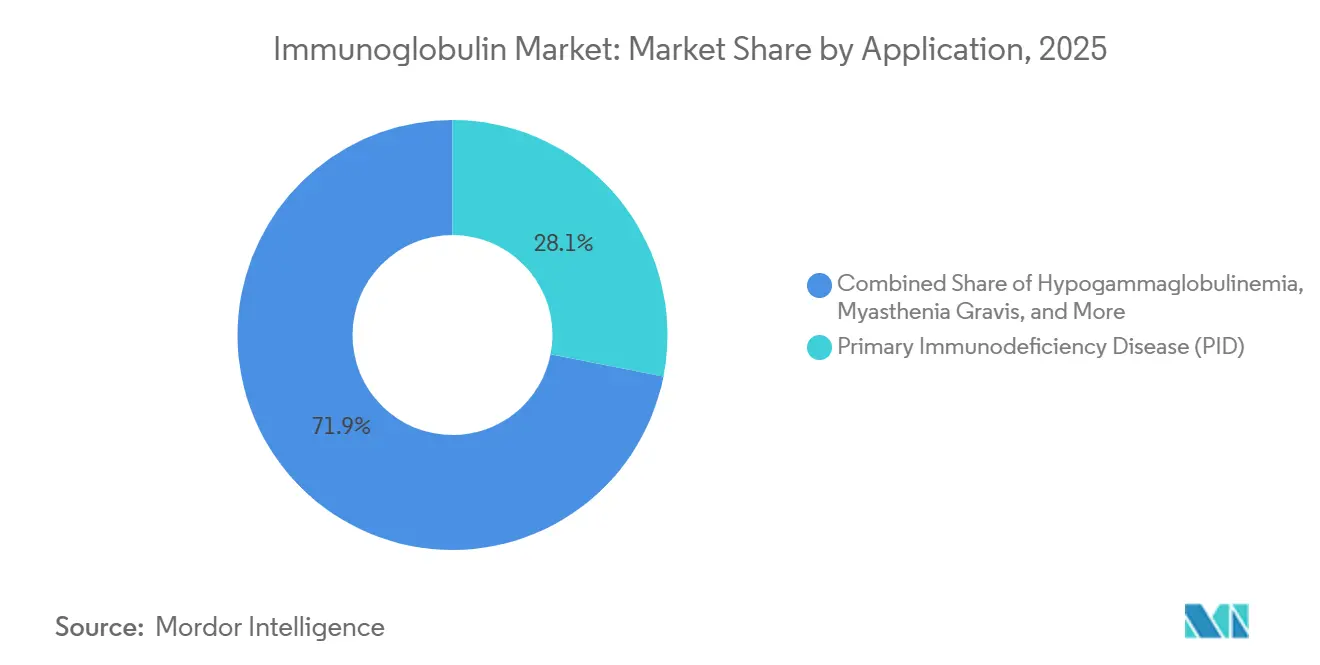

- Por aplicación, la enfermedad de inmunodeficiencia primaria capturó el 28,15% de la participación en ingresos en 2025. La polineuropatía desmielinizante inflamatoria crónica es la indicación de más rápido crecimiento con una CAGR del 10,82% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias mantuvieron el 64,52% de la participación en 2025. Los proveedores en línea y de infusión domiciliaria están creciendo a una CAGR del 9,12% durante el período de previsión.

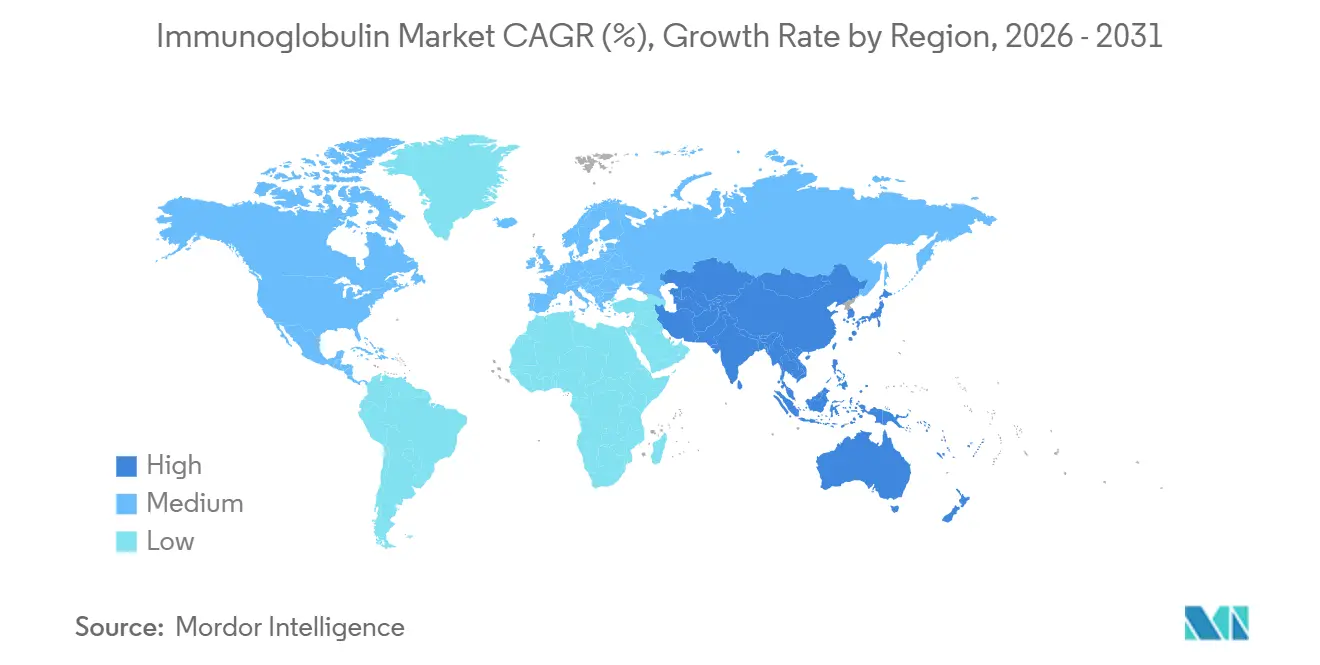

- Por geografía, América del Norte lideró con el 44,55% de la participación en ingresos en 2025. ��������-�ʲ���í�ھ����� está proyectada para crecer a una CAGR del 7,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Inmunoglobulinas

Análisis del Impacto de los Impulsores*

| Impulsor | ( ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de enfermedades de inmunodeficiencia primaria | +1.2% | América del Norte, Europa, ��������-�ʲ���í�ھ����� emergente | Mediano plazo (2-4 años) |

| Uso creciente de IVIG en neurología | +1.5% | América del Norte, Europa, ������ó��, Corea del Sur | Mediano plazo (2-4 años) |

| Expansión de la capacidad global de fraccionamiento de plasma | +1.8% | China, ������ó��, extensión a América del Norte | Largo plazo (≥ 4 años) |

| Reembolso favorable y adopción de diagnósticos | +0.9% | América del Norte, Europa Occidental, Australia | Corto plazo (≤ 2 años) |

| Optimización del suministro de plasma impulsada por IA | +0.7% | Centros piloto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Dispositivos SCIG de alta concentración sobre el cuerpo | +1.1% | ������ó��, Alemania, Estados Unidos | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Prevalencia Creciente de Enfermedades de Inmunodeficiencia Primaria

El cribado neonatal y la secuenciación de nueva generación están revelando un 40% más de casos de inmunodeficiencia primaria que las estimaciones anteriores, ampliando el grupo de pacientes elegibles para la terapia de reemplazo de por vida. Los mandatos de seguros en los Estados Unidos y Europa Occidental redujeron el tiempo hasta el diagnóstico de ocho años a menos de 18 meses, aunque ��������-�ʲ���í�ھ����� se retrasa hasta siete años a pesar de los programas piloto de China que podrían añadir entre 15.000 y 20.000 nuevos diagnósticos anuales para 2029. La detección más temprana reduce los volúmenes por dosis, pero extiende la duración del tratamiento, amplificando la demanda acumulada de plasma. La presión resultante refuerza la inversión de los fabricantes en centros de recolección, incluso cuando el reembolso traslada la atención fuera de los hospitales. Mantener este impulsor más allá de 2028 dependerá de la continua reducción de los costos de las pruebas genéticas y de la expansión paralela del reembolso.

Uso Creciente de IVIG en Neurología (CIDP, GBS, MMN)

Las actualizaciones de las directrices de la FDA a principios de 2025 posicionaron a la IVIG por delante de los corticosteroides para la polineuropatía desmielinizante inflamatoria crónica, el síndrome de Guillain-Barré y la neuropatía motora multifocal. La aprobación de HYQVIA en ������ó�� en diciembre de 2024 permitió la dosificación domiciliaria mensual que evita el acceso intravenoso, acelerando la adopción por parte de los neurólogos[1]Shohei Tanaka, "HYQVIA obtiene indicación para CIDP en ������ó��", Takeda Pharmaceutical Company, takeda.com. La adopción fuera de indicación en el síndrome de la persona rígida y la encefalitis autoinmune está ampliando la demanda, aunque las dosis elevadas intensifican la competencia por el suministro de plasma y elevan los costos anuales de la terapia a entre USD 80.000 y USD 120.000. Los pagadores europeos ahora exigen datos comparativos directos frente a rituximab, lo que podría moderar el crecimiento después de 2028. A corto plazo, la neurología añade 1,5 puntos porcentuales a la CAGR del mercado de Inmunoglobulinas.

Expansión de la Capacidad Global de Fraccionamiento de Plasma

La expansión de Takeda en Osaka por USD 670 millones entregará 1,2 millones de litros de nueva capacidad para 2027, reduciendo la dependencia de ������ó�� de las importaciones de América del Norte en un 35%. Shanghai RAAS y Hualan Biological obtuvieron certificaciones de calidad para exportación, lo que les permite orientarse hacia la producción de IgG de mayor margen para la demanda interna. Si bien las plantas de ��������-�ʲ���í�ھ����� operan por debajo de su capacidad hoy en día, la puesta en marcha y la validación de BPF requieren entre cuatro y seis años, retrasando un alivio significativo hasta después de 2028. En el ínterin, es probable que persistan las escaseces de asignación si la adopción en neurología supera las adiciones de suministro.

Dispositivos SCIG de Alta Concentración Sobre el Cuerpo para Terapia Domiciliaria

Las bombas portátiles que administran soluciones de inmunoglobulina al 20% han reducido el tiempo de infusión a menos de 60 minutos y han eliminado las visitas hospitalarias para muchos pacientes. Los ahorros del sistema de salud de entre USD 25.000 y USD 35.000 por paciente al año respaldan los incentivos de los pagadores, aunque los costos iniciales del dispositivo de entre USD 3.000 y USD 5.000 ralentizan la adopción, especialmente entre los usuarios de edad avanzada que no se sienten cómodos con la autoinyección. La orientación regulatoria para los productos combinados aún está emergiendo, lo que lleva a los fabricantes a navegar por las vías de aprobación específicas de cada país. A pesar de estos obstáculos, la tecnología SCIG está preparada para acelerar la migración del lugar de atención y mejorar la adherencia.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de la terapia y brechas de reembolso | -0.8% | América Latina, Oriente Medio, Asia rural | Corto plazo (≤ 2 años) |

| Regulaciones estrictas de selección de donantes | -0.5% | Marcos divergentes de FDA, EMA, PMDA | Largo plazo (≥ 4 años) |

| Sustitutos de anticuerpos monoclonales con ingeniería Fc | -0.6% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Escrutinio de la intensidad de carbono en la logística de cadena de frío | -0.3% | Europa primero, luego América del Norte | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Alto Costo de la Terapia y Brechas de Reembolso

Los costos anuales de la terapia con inmunoglobulinas oscilan entre USD 50.000 para la inmunodeficiencia de mantenimiento y USD 120.000 para la neurología de dosis alta, dejando a la mayoría de los pacientes en América Latina y partes de Asia sin cobertura[2]Laura Gómez, "Plazos de Reembolso en el Sistema Único de Reembolsos de Argentina", Ministerio de Salud de la Nación, argentina.gob.ar. La cola de reembolso de Argentina se extiende hasta nueve meses, y Brasil racionó el suministro durante las escaseces de 2024-2025. Dado que el 70% de los gastos de fabricación se produce antes del llenado y acabado final, los recortes de precios son estructuralmente difíciles. Los pagadores en los mercados desarrollados ahora exigen la infusión domiciliaria para reducir entre un 30% y un 40% las tarifas de las instalaciones, pero el costo subyacente del plasma persiste, lo que desincentiva la inversión en nueva capacidad.

Anticuerpos Monoclonales con Ingeniería Fc como Sustitutos Terapéuticos

Efgartigimod obtuvo la aprobación de la FDA en 2024 para la miastenia gravis generalizada y se encuentra en ensayos en fase avanzada para otras indicaciones autoinmunes. Al acelerar la eliminación de IgG patogénica sin insumos de plasma, elimina las restricciones de suministro; sin embargo, su precio de entre USD 150.000 y USD 180.000 limita la adopción a los casos refractarios. El riesgo de sustitución hasta 2031 se limita, por tanto, a aproximadamente una quinta parte del volumen direccionable, pero el éxito continuado de biológicos similares podría erosionar la posición de la inmunoglobulina intravenosa en la atención neurológica a largo plazo.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: IgG Ancla los Ingresos, IgE Gana Impulso

IgG mantuvo el 43,55% de la participación del mercado de Inmunoglobulinas en 2025 gracias al uso consolidado en trastornos de inmunodeficiencia y hematológicos. Las formulaciones de IgG de alta concentración, como Cuvitru, reducen el tiempo de infusión a la mitad, impulsando la adherencia domiciliaria. Las terapias con IgE, aunque incipientes, se proyecta que superen al mercado de Inmunoglobulinas en general con una CAGR del 9,85% en aplicaciones eosinofílicas emergentes. IgA e IgM siguen siendo de nicho, pero se benefician de cohortes con deficiencia selectiva de IgA que no toleran los productos estándar. La limitada claridad regulatoria para los criterios de valoración de IgE modera la certeza de lanzamiento a corto plazo.

Los fabricantes con purificación avanzada pueden exigir precios premium por productos estables al 20%, aunque la coformulación con hialuronidasa añade entre USD 500 y USD 800 por dosis, lo que complica las negociaciones con los pagadores. El retraso regulatorio para los nuevos programas de IgE e IgM puede retrasar los ingresos hasta después de 2029, pero la diversidad de la cartera posiciona la combinación de productos para una ampliación gradual más allá del dominio de IgG.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modo de Administración: SCIG Interrumpe la Hegemonía de IVIG

La inmunoglobulina intravenosa mantuvo el 64,53% de la participación en ingresos en 2025 gracias a décadas de familiaridad clínica e infraestructura de infusión hospitalaria. No obstante, se prevé que la inmunoglobulina subcutánea se expanda a una CAGR del 10,75%, lo que refleja el impulso de los pagadores para reducir los costos de las instalaciones y la preferencia de los pacientes por la comodidad domiciliaria. El tamaño del mercado de Inmunoglobulinas vinculado a SCIG está preparado para crecer de manera constante a medida que maduran los estándares de interoperabilidad de los dispositivos.

La desalineación del reembolso ralentiza la transición: Medicare en los Estados Unidos paga entre un 20% y un 30% menos por los productos subcutáneos, y las autorizaciones previas añaden burocracia. Los costos de autoformación del paciente y el monitoreo de temperatura en tiempo real reducen aún más los márgenes de las farmacias especializadas. A pesar de estos obstáculos, la autoadministración semanal y la menor incidencia de eventos adversos respaldan el impulso continuo del cambio de modalidad.

Por Aplicación: CIDP Supera a las Indicaciones Tradicionales

La inmunodeficiencia primaria mantuvo el 28,15% de la participación en ingresos en 2025, pero la polineuropatía desmielinizante inflamatoria crónica está liderando el crecimiento más rápido con una CAGR del 10,82%. La orientación de la FDA que posiciona a la IVIG como terapia de primera línea elevó la demanda neurológica y amplió los esquemas de dosificación. La miastenia gravis enfrenta competencia de efgartigimod, lo que presiona el crecimiento de IVIG en ese subconjunto.

El síndrome de Guillain-Barré y la neuropatía motora multifocal generan picos de demanda aguda que tensan las asignaciones de plasma. El crecimiento de la hipogammaglobulinemia sigue siendo moderado pero estable. A medida que aumenta la participación de la neurología, la utilización de gramos por paciente eleva el tamaño del mercado de Inmunoglobulinas de manera desproporcionada, tensando la capacidad de fraccionamiento y la logística de distribución.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: La Infusión Domiciliaria Captura �ʲ����پ������貹����ó��

Las farmacias hospitalarias controlaron el 64,52% de las ventas en 2025, pero los proveedores en línea y de infusión domiciliaria están creciendo a una CAGR del 9,12%. Los pagadores logran ahorros del 30% al 40% al trasladar a los pacientes estables fuera de las salas hospitalarias, lo que refuerza la adopción de SCIG. Las farmacias especializadas se sitúan entre los canales, atendiendo a las zonas rurales que carecen de infraestructura logística.

La entrega en cadena de frío a 2-8 °C cuesta entre USD 150 y USD 300 por envío, y el desperdicio por inasistencia erosiona la rentabilidad. La orientación más estricta de la FDA sobre las desviaciones de temperatura requerirá rastreadores de IoT, lo que añadirá entre un 10% y un 15% a los costos de distribución. No obstante, el soporte de enfermería integrado y las herramientas digitales de adherencia posicionan a las redes de infusión domiciliaria para capturar una participación incremental a medida que crece la confianza en la autoadministración.

Análisis Geográfico

América del Norte se mantuvo como el mayor contribuyente regional con el 44,55% de la participación en ingresos en 2025, gracias al uso per cápita sin igual y a más de 900 centros de plasma autorizados. El crecimiento se está moderando hacia dígitos medios únicos a medida que la saturación de donantes y la presión de los pagadores limitan la expansión. Europa le sigue, donde la actualización de seguridad frente a patógenos de la EMA en 2024 prolongó los ciclos de liberación de lotes hasta seis semanas y elevó los precios al contado entre un 15% y un 20%[3]Isabella Rossi, "Regulaciones de Seguridad frente a Patógenos de la EMA 2024", Agencia Europea de Medicamentos, ema.europa.eu.

��������-�ʲ���í�ھ����� es el territorio de más rápido crecimiento con una CAGR del 7,72%, impulsado por las nuevas certificaciones de calidad para exportación de China y el lanzamiento de HYQVIA en ������ó�� centrado en CIDP. El mercado de Inmunoglobulinas de India enfrenta brechas de infraestructura y asequibilidad, lo que limita el alcance rural. Australia y Corea del Sur siguen las tendencias de los mercados maduros con un crecimiento del 4% al 5%, mientras amplían el cribado neonatal.

América del Sur y Oriente Medio se quedan atrás en medio de restricciones de financiamiento, aunque los países del Consejo de Cooperación del Golfo están ampliando los presupuestos para enfermedades raras. El racionamiento del suministro en Brasil y Argentina subraya las barreras de costo y justifica el impulso de los fabricantes hacia la integración vertical. La demanda de África es pequeña pero creciente, con iniciativas concentradas en ���ܻ�á�ڰ������� y Nigeria para abordar la inmunodeficiencia combinada grave.

Panorama Competitivo

El mercado de Inmunoglobulinas está moderadamente concentrado: los cinco principales actores —CSL Behring, Takeda, Grifols, Octapharma y Baxter— representan una participación significativa de los ingresos globales. Cada uno opera extensas redes de recolección de plasma, con la flota de CSL superando los 300 centros en todo el mundo. La ampliación de Takeda en Osaka añade 1,2 millones de litros de capacidad para 2027, mientras que el sitio de CSL en Kankakee, Illinois, añadirá 800.000 litros en 2025.

La programación de donantes basada en IA aumenta la utilización entre un 12% y un 18%, una ventaja que los titulares están escalando rápidamente. Los campeones regionales como Shanghai RAAS se centran en la demanda interna de ��������-�ʲ���í�ھ�����, protegidos por los limitados flujos transfronterizos de plasma. La ausencia de vías para biosimilares preserva los precios, pero atrae el escrutinio de los pagadores que buscan alternativas; los anticuerpos monoclonales como efgartigimod ofrecen el primer sustituto no plasmático creíble, aunque a un costo premium.

La innovación subcutánea es un punto de competencia candente: la extensión de la ficha técnica japonesa de HYQVIA validó la dosificación domiciliaria de alta concentración, lo que llevó a los competidores a acelerar programas similares. Las empresas más pequeñas, incluida ADMA Biologics, persiguen nichos de hipoinmune que generan entre 2 y 3 veces los ingresos por litro, pero enfrentan restricciones de escala. Los estándares de seguridad armonizados de FDA-EMA-PMDA acortan el retraso en el lanzamiento global a menos de dos años, favoreciendo a los actores multirregionales equipados para presentaciones simultáneas.

Líderes de la Industria de Inmunoglobulinas

Baxter International Inc.

CSL Behring

Grifols S.A.

Takeda Pharmaceutical Co.

Octapharma AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Kedrion Biopharma obtuvo la aprobación de la FDA para QIVIGY IVIG al 10% para la inmunodeficiencia humoral primaria en adultos.

- Junio de 2025: La FDA autorizó GAMMAGARD LIQUID ERC de Takeda, la primera IVIG al 10% lista para usar con bajo contenido de IgA para pacientes de dos años en adelante con inmunodeficiencia primaria.

Alcance del Informe Global del Mercado de Inmunoglobulinas

Según el alcance del informe, la inmunoglobulina, también conocida como anticuerpo, es una proteína producida por las células plasmáticas y otros linfocitos. Es una entidad compleja que ejerce efectos inmunomoduladores sobre diversos componentes del sistema inmunitario. Se obtiene de la sangre mediante fraccionamiento y se purifica para aplicaciones terapéuticas y no terapéuticas.

El mercado de inmunoglobulinas está segmentado por producto en IgG, IgA, IgM, IgE e IgD. Por modo de administración, el mercado se categoriza en intravenoso (IVIG), subcutáneo (SCIG) e intramuscular. Según la aplicación, el mercado incluye hipogammaglobulinemia, enfermedad de inmunodeficiencia primaria (PID), polineuropatía desmielinizante inflamatoria crónica (CIDP), miastenia gravis, púrpura trombocitopénica inmune (ITP) y otras aplicaciones. Por canal de distribución, el mercado se divide en farmacias hospitalarias, farmacias especializadas/minoristas y proveedores en línea y de infusión domiciliaria. Geográficamente, el mercado se analiza en América del Norte, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en USD) para los segmentos mencionados anteriormente.

| IgG |

| IgA |

| IgM |

| IgE |

| IgD |

| Intravenoso (IVIG) |

| Subcutáneo (SCIG) |

| Intramuscular |

| Hipogammaglobulinemia |

| Enfermedad de Inmunodeficiencia Primaria (PID) |

| Polineuropatía Desmielinizante Inflamatoria Crónica (CIDP) |

| Miastenia Gravis |

| Púrpura Trombocitopénica Inmune (ITP) |

| Otras Aplicaciones |

| Farmacias Hospitalarias |

| Farmacias Especializadas / Minoristas |

| Proveedores en Línea y de Infusión Domiciliaria |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Australia | |

| Corea del Sur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | CCG |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | IgG | |

| IgA | ||

| IgM | ||

| IgE | ||

| IgD | ||

| Por Modo de Administración | Intravenoso (IVIG) | |

| Subcutáneo (SCIG) | ||

| Intramuscular | ||

| Por Aplicación | Hipogammaglobulinemia | |

| Enfermedad de Inmunodeficiencia Primaria (PID) | ||

| Polineuropatía Desmielinizante Inflamatoria Crónica (CIDP) | ||

| Miastenia Gravis | ||

| Púrpura Trombocitopénica Inmune (ITP) | ||

| Otras Aplicaciones | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Especializadas / Minoristas | ||

| Proveedores en Línea y de Infusión Domiciliaria | ||

| �ұ�Dz�������í�� | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Australia | ||

| Corea del Sur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | CCG | |

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Inmunoglobulinas?

El tamaño del mercado de Inmunoglobulinas alcanzó USD 17,27 mil millones en 2025 y está en camino de alcanzar USD 18,39 mil millones en 2026.

¿A qué velocidad crecerá la demanda global de Inmunoglobulinas durante los próximos cinco años?

Se proyecta que la demanda crezca a una CAGR del 6,46% de 2026 a 2031, a medida que los diagnósticos se amplían y la infusión domiciliaria gana terreno.

¿Qué clase de producto lidera las ventas?

IgG representa el 43,55% de los ingresos, muy por delante de otros isotipos de inmunoglobulinas.

¿Por qué la administración subcutánea está ganando participación?

Las formulaciones de alta concentración y las bombas portátiles permiten a los pacientes autoadministrarse en casa, reduciendo los costos de las instalaciones hasta en un 40%.

¿Qué región registrará el crecimiento más rápido?

Se prevé que ��������-�ʲ���í�ھ����� se expanda a una CAGR del 7,72% gracias a la nueva capacidad de fraccionamiento de China y las aprobaciones neurológicas de ������ó��.

¿Son los anticuerpos monoclonales una amenaza real para la IVIG?

Los anticuerpos con ingeniería Fc como efgartigimod pueden reemplazar a la IVIG en determinadas enfermedades autoinmunes, pero actualmente cuestan entre un 30% y un 50% más, lo que limita el impacto a corto plazo.

Última actualización de la página el: