Tamaño y �ʲ����پ������貹����ó�� del Mercado Global de Inmunoglobulina Intravenosa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

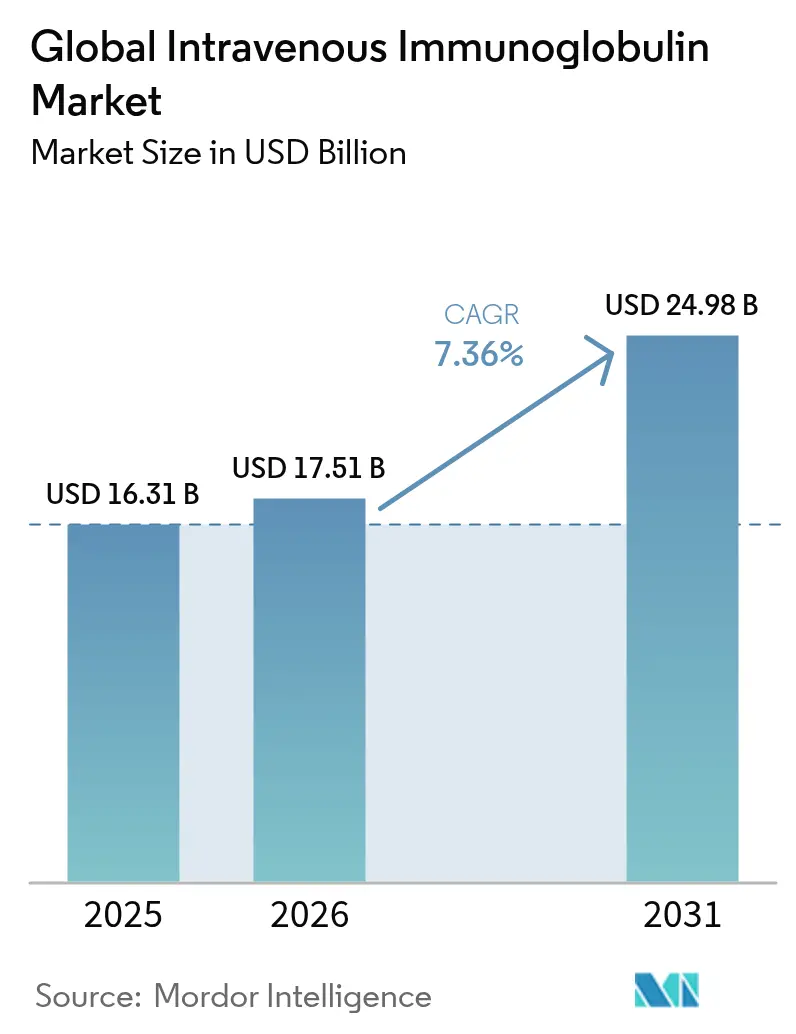

| Tamaño del Mercado (2026) | 17.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.36% CAGR |

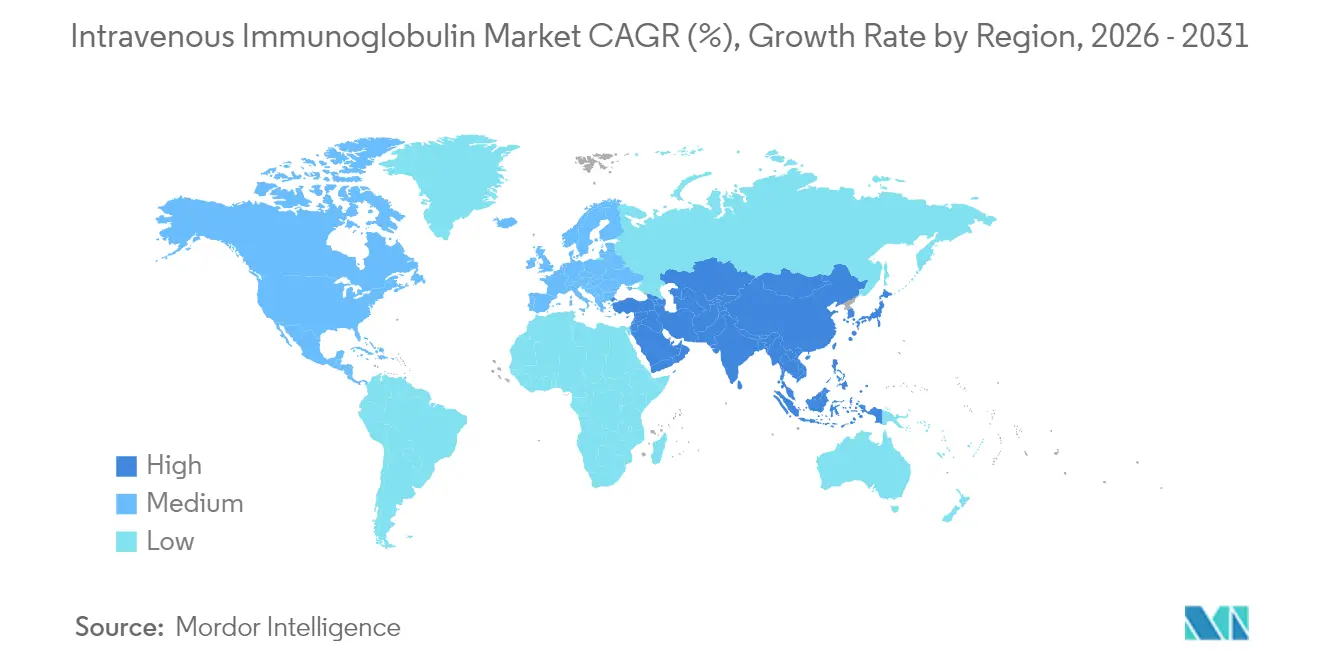

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Inmunoglobulina Intravenosa por ���ϲ�����

Se espera que el tamaño del mercado de inmunoglobulina intravenosa crezca de USD 16,31 mil millones en 2025 a USD 17,51 mil millones en 2026 y se prevé que alcance USD 24,98 mil millones en 2031 a una CAGR del 7,36% durante el período 2026-2031. El creciente uso clínico más allá de la inmunodeficiencia primaria, el envejecimiento demográfico y las sostenidas inversiones en capacidad por parte de los fraccionadores refuerzan los fundamentos de la demanda. América del Norte lidera el mercado de inmunoglobulina intravenosa gracias a las consolidadas vías de reembolso y al elevado gasto per cápita, mientras que las rápidas mejoras en el acceso a la atención sanitaria y las reformas de política impulsan ��������-�ʲ���í�ھ�����. La IgG mantiene su posición dominante, y la expansión de las indicaciones neurológicas, como la polineuropatía desmielinizante inflamatoria crónica, amplía el panorama de oportunidades del mercado de inmunoglobulina intravenosa[2]Octapharma USA, "Tendencias de las Clínicas Especializadas en IVIG," octapharmausa.com.

Conclusiones Clave del Informe

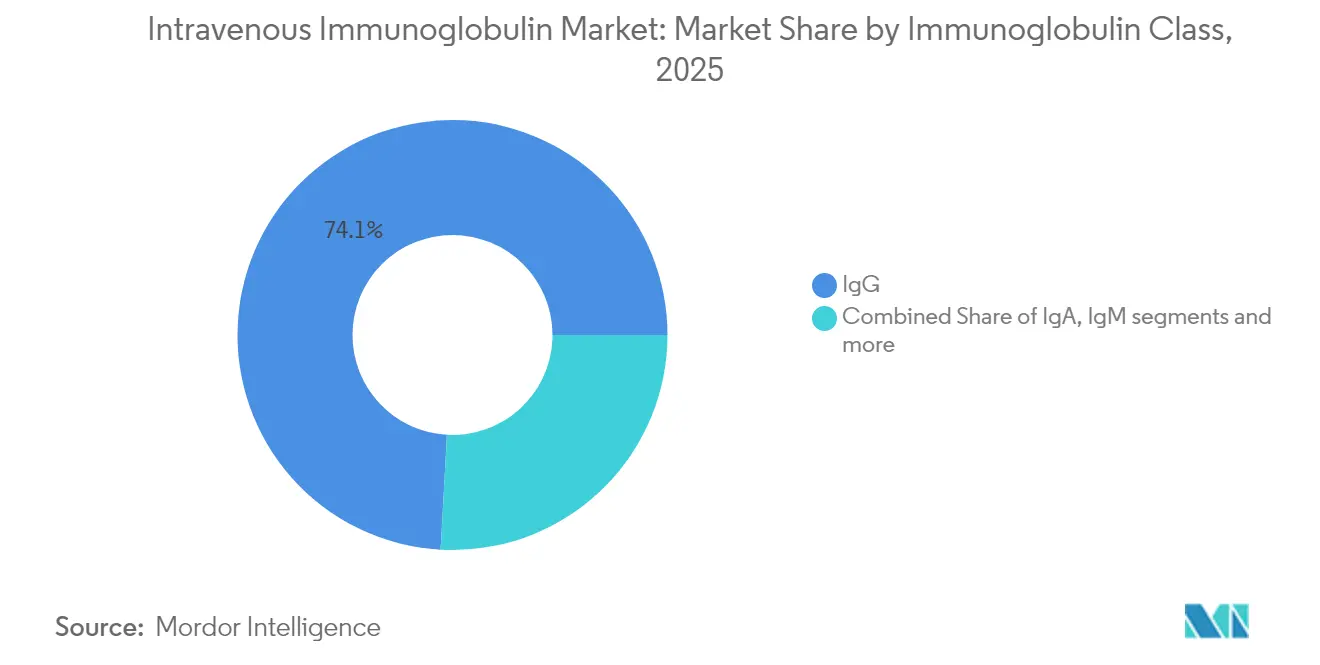

- Por clase de inmunoglobulina, la IgG capturó el 74,12% de la participación del mercado de inmunoglobulina intravenosa en 2025; también se proyecta que se expanda a una CAGR del 8,17% hasta 2031.

- Por aplicación, la hipogammaglobulinemia representó el 32,05% del tamaño del mercado de inmunoglobulina intravenosa en 2025, mientras que la miastenia gravis avanza a una CAGR del 7,89% hasta 2031.

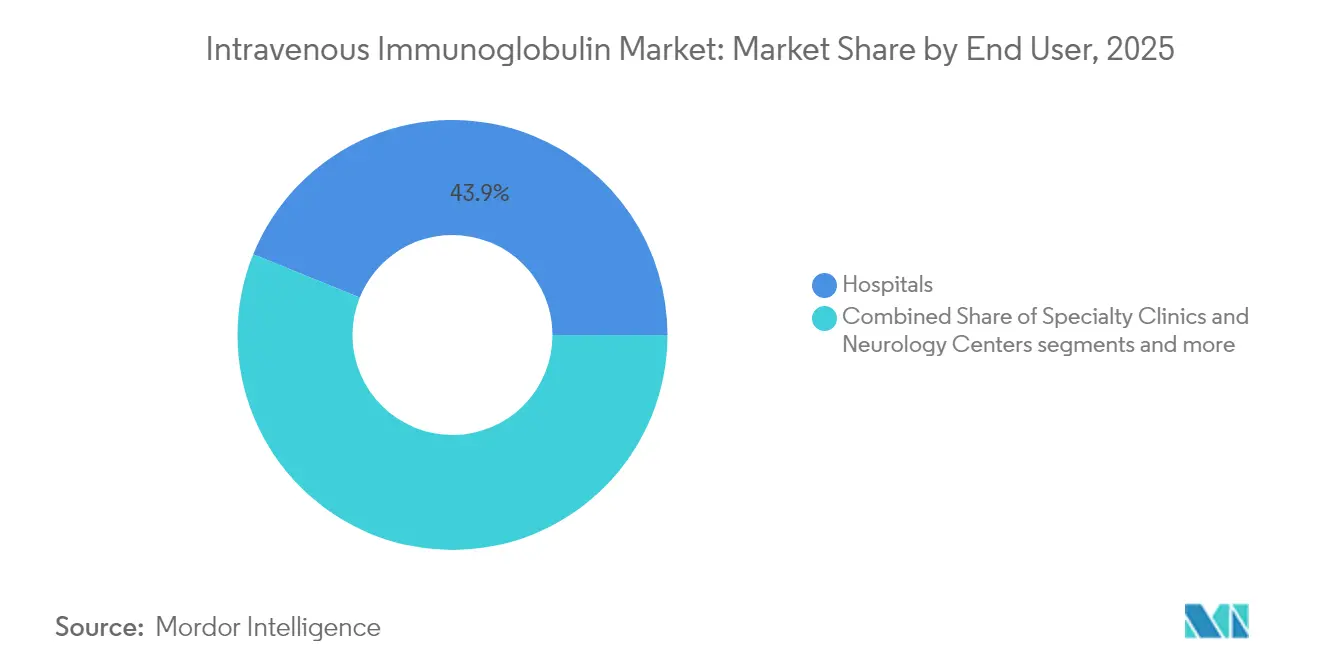

- Por usuario final, los hospitales mantuvieron una participación de ingresos del 43,88% en 2025; se prevé que las clínicas especializadas y los centros de neurología crezcan más rápido, con una CAGR del 8,12% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 41,92% en 2025, mientras que se proyecta que ��������-�ʲ���í�ھ����� se acelere a una CAGR del 8,03% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Inmunoglobulina Intravenosa

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la población geriátrica | +1.8% | Global, con mayor impacto en ��������-�ʲ���í�ھ����� y Europa | Largo plazo (≥ 4 años) |

| Mayor adopción de la terapia con inmunoglobulina | +1.5% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente prevalencia de inmunodeficiencia y trastornos hemorrágicos | +1.2% | Global, con aceleración en mercados emergentes | Mediano plazo (2-4 años) |

| Avances en tecnología de fraccionamiento de plasma | +0.9% | Centros de fabricación de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Uso neurológico fuera de indicación y relajación del reembolso en Asia | +0.8% | Núcleo de APAC, con expansión hacia MEA | Mediano plazo (2-4 años) |

| Centros regionales de recolección de plasma que impulsan la seguridad del suministro | +0.6% | Global, con foco en centros de recolección de EE. UU. y la UE | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Aumento de la Población Geriátrica

El deterioro inmunológico relacionado con la edad aumenta la susceptibilidad a infecciones y trastornos autoinmunes, lo que sostiene la demanda a largo plazo dentro del mercado de inmunoglobulina intravenosa. ��������-�ʲ���í�ھ����� siente el efecto con mayor intensidad, ya que el rápido envejecimiento de la población se alinea con una mayor cobertura diagnóstica y de seguros. La tendencia demográfica también amplifica las inmunodeficiencias secundarias vinculadas a las terapias oncológicas, lo que incrementa aún más el uso. La trayectoria del gasto en tecnología médica de ������ó�� subraya cómo el envejecimiento cataliza el consumo de terapias especializadas. En conjunto, estos factores conforman un flujo de volumen predecible para los fraccionadores durante la próxima década.

Mayor Adopción de la Terapia con Inmunoglobulina

Las aprobaciones regulatorias, como la de GAMMAGARD LIQUID de Takeda para la polineuropatía desmielinizante inflamatoria crónica, han validado una utilidad inmunomoduladora más amplia y han acelerado la aceptación por parte de los médicos. Los datos emergentes en encefalitis autoinmune y sepsis refuerzan la confianza, fomentando la prescripción fuera de indicación a medida que el reembolso se flexibiliza en varios mercados de ingresos altos. La base de evidencia abre nuevos grupos de pacientes y extiende las duraciones de dosificación, lo que eleva el consumo general dentro del mercado de inmunoglobulina intravenosa.

Creciente Prevalencia de Inmunodeficiencia y Trastornos Hemorrágicos

El mayor cribado y la mayor concienciación permiten detectar más casos de inmunodeficiencia primaria y secundaria. En las neoplasias hematológicas, la terapia con inmunoglobulina intravenosa redujo las hospitalizaciones por infecciones bacterianas graves de 2,3 a 0,9 por persona-año, lo que ilustra un claro beneficio clínico. La experiencia con la COVID-19 puso aún más de relieve la inmunoglobulina para pacientes inmunocomprometidos, consolidando su lugar en los algoritmos de tratamiento y respaldando patrones de utilización repetida a nivel mundial.

Avances en Tecnología de Fraccionamiento de Plasma

La cromatografía continua, los sistemas multicolumna y la automatización acortan los ciclos de producción al tiempo que aumentan los rendimientos, lo que amplía el suministro efectivo sin incrementos proporcionales en los volúmenes de recolección de plasma. Una mayor pureza y una mejor reducción de patógenos también respaldan un posicionamiento premium. Los ahorros de costos reinvertidos en nuevos centros crean un ciclo de refuerzo que aumenta la resiliencia de la cadena de suministro del mercado de inmunoglobulina intravenosa.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictas normas de aprobación regulatoria y cribado de donantes | -1.1% | Global, con mayor impacto en la UE y EE. UU. | Largo plazo (≥ 4 años) |

| Elevados costos de terapia y cadena de frío | -0.9% | Global, con sensibilidad en mercados emergentes | Mediano plazo (2-4 años) |

| Cambio hacia la Ig subcutánea (SCIG) que reduce los volúmenes de IVIG | -0.7% | América del Norte y la UE, con expansión global | Mediano plazo (2-4 años) |

| Escrutinio ESG del abastecimiento de plasma que eleva los costos de cumplimiento | -0.5% | Global, liderado por los marcos regulatorios de la UE | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Estrictas Normas de Aprobación Regulatoria y Cribado de Donantes

Las estrictas normas de elegibilidad de donantes y los exhaustivos pasos de validación alargan los plazos de entrega y añaden costos generales, especialmente en la Unión Europea y los Estados Unidos, donde el escrutinio regulatorio sigue siendo intenso. Los requisitos de liberación de lotes y los estándares de seguridad viral imponen cargas de capital y documentación que pueden desacelerar el avance de los nuevos participantes dentro del mercado de inmunoglobulina intravenosa.

Elevados Costos de Terapia y Cadena de Frío

Un solo ciclo de IVIG puede costar entre USD 5.000 y 10.000, y la logística ininterrumpida a 2-8 °C añade una carga financiera que restringe la adopción en regiones con recursos limitados. Los obstáculos de autorización previa de los seguros retrasan aún más el inicio del tratamiento, manteniendo la penetración por debajo de su potencial y recortando las proyecciones de crecimiento de volumen a corto plazo.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Inmunoglobulina: El Dominio de la IgG Impulsa la Innovación

La IgG representó el 74,12% del mercado de inmunoglobulina intravenosa en 2025, y el segmento crece a una CAGR del 8,17% hasta 2031, lo que subraya cuán indispensable sigue siendo la IgG tanto para la terapia de reemplazo como para la inmunomodulación. El proceso de purificación de Grifols ofrece de manera consistente una pureza de IgG ≥98%, lo que refuerza la diferenciación de marca. Las formulaciones de alta concentración acortan ahora el tiempo de infusión, aliviando las presiones de programación hospitalaria y mejorando la comodidad del paciente.

Los fabricantes han priorizado la cromatografía continua para aumentar el rendimiento y reducir los costos, lo que refuerza aún más los márgenes en todo el mercado de inmunoglobulina intravenosa. Las autorizaciones regulatorias para nuevas marcas como Yimmugo y ALYGLO aumentan la dinámica competitiva, pero al mismo tiempo garantizan una mayor seguridad del suministro. La IgA y la IgM mantienen un estatus de nicho centrado en los trastornos mucosales y mediados por el complemento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Indicaciones Neurológicas Aceleran el Crecimiento

La hipogammaglobulinemia mantuvo la mayor participación con el 32,05% del tamaño del mercado de inmunoglobulina intravenosa en 2025, lo que refleja hábitos de prescripción arraigados y directrices claras. Sin embargo, la miastenia gravis registra una CAGR del 7,89%, la más rápida entre las indicaciones monitoreadas, a medida que los neurólogos adoptan la IVIG en etapas más tempranas del curso de la enfermedad.

La polineuropatía desmielinizante inflamatoria crónica y la neuropatía motora multifocal también registran sólidos avances, beneficiándose de recientes ampliaciones de etiqueta. Los nichos fuera de indicación, como la encefalitis autoinmune, implican un potencial adicional para el mercado de inmunoglobulina intravenosa a medida que se acumula evidencia clínica y los pagadores refinan las condiciones de reembolso.

Por Usuario Final: Transformación de la Atención Especializada

Los hospitales generaron el 43,88% de los ingresos en 2025, manteniendo el liderazgo dentro del mercado de inmunoglobulina intravenosa, ya que la mayoría de las primeras infusiones siguen realizándose en entornos de atención aguda. Sin embargo, las clínicas especializadas y los centros de neurología se aceleran más rápido, registrando una CAGR del 8,12%, ya que los pagadores y los pacientes valoran la experiencia dedicada en infusión.

Los centros especializados optimizan los ajustes de dosificación, gestionan los eventos adversos e integran el monitoreo electrónico, lo que mejora la adherencia y los indicadores de resultados. Los programas de atención domiciliaria, aunque más pequeños, continúan emergiendo, impulsados por los avances en dispositivos y el apoyo de la telesalud, que reducen las visitas a instalaciones y el costo total de la atención.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo el 41,92% del mercado de inmunoglobulina intravenosa en 2025 gracias a la cobertura aseguradora de larga data y a la extensa infraestructura de recolección de plasma. Las políticas de Medicare establecen criterios de uso que los pagadores comerciales replican en gran medida, lo que facilita una demanda predecible y una rápida adopción de nuevas formulaciones. Las redes de infusión especializadas y los servicios domiciliarios en maduración mejoran la comodidad del paciente y la eficiencia operativa.

��������-�ʲ���í�ھ����� es la región de más rápido crecimiento, con una CAGR del 8,03% hasta 2031. Las negociaciones de la Lista Nacional de Medicamentos Reembolsados de China produjeron reducciones promedio del precio de la IVIG del 63% en 2024, abriendo la terapia a cohortes anteriormente inaccesibles. Las evaluaciones revisadas de tecnología sanitaria de ������ó�� mantienen la financiación para los biológicos innovadores, mientras que los incentivos vinculados a la producción de India estimulan la capacidad de fraccionamiento local, todo lo cual amplía la base del mercado de inmunoglobulina intravenosa.

Europa muestra una progresión estable, aunque la dependencia del suministro del plasma de los Estados Unidos pone de manifiesto su vulnerabilidad. Las políticas de autosuficiencia impulsadas por criterios ESG y la contratación centralizada presionan a los fabricantes para que diversifiquen los grupos de donantes y mejoren la transparencia. Los cambios graduales hacia las infusiones ambulatorias tienen como objetivo reducir los costos de hospitalización y mantener los estándares de calidad en todo el mercado de inmunoglobulina intravenosa.

Panorama Competitivo

El mercado de inmunoglobulina intravenosa está moderadamente concentrado, ya que Takeda, CSL Behring y Grifols controlan cadenas integradas desde la recolección hasta el producto que protegen los márgenes y aseguran el suministro. Cada uno invierte en tecnología de procesamiento continuo para aumentar los rendimientos y despliega gemelos digitales para el mantenimiento predictivo. Los movimientos estratégicos incluyen el lanzamiento por parte de CSL de un novedoso sistema de recolección de plasma basado en nomograma que aumenta el volumen por donación en aproximadamente un 10% manteniendo la seguridad[3]CSL Limited, "Sistema de Donación de Plasma Rika," csl.com.

Las empresas conjuntas amplían el alcance y mitigan el riesgo de capacidad. La asociación de USD 200 millones entre ICU Medical y Otsuka construye una de las plantas de soluciones intravenosas más grandes de América del Norte, apoyando el envasado posterior para inmunoglobulinas. Grifols busca opcionalidad a través de plataformas policlonales recombinantes tras obtener financiación de BARDA, un enfoque que podría eventualmente remodelar la economía del suministro y reducir la dependencia del plasma.

Las empresas regionales emergentes aprovechan los incentivos gubernamentales para establecer centros de fraccionamiento cerca de los grupos de pacientes de alto crecimiento. No obstante, los elevados compromisos de capital, los obstáculos de acceso a donantes y los complejos expedientes regulatorios constituyen barreras de entrada sustanciales, lo que sostiene el liderazgo existente dentro del mercado de inmunoglobulina intravenosa.

Líderes de la Industria Global de Inmunoglobulina Intravenosa

Biotest AG

Kedrion S.p.A

Grifols, S.A.

Bio Products Laboratory Limited

Takeda Pharmaceutical Company Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: ICU Medical y Otsuka Pharmaceutical Factory formaron una empresa conjunta de USD 200 millones que apunta a una producción anual de 1.400 millones de unidades de soluciones intravenosas para mejorar la resiliencia del suministro.

- Octubre de 2024: GigaGen obtuvo un contrato de BARDA por USD 135,2 millones para avanzar en terapias policlonales recombinantes contra las neurotoxinas botulínicas, lo que señala una expansión estratégica más allá de los productos derivados del plasma.

- Julio de 2024: Grifols recibió la aprobación de la FDA para la ampliación del etiquetado de XEMBIFY, que permite a los pacientes con inmunodeficiencia primaria sin tratamiento previo comenzar con dosificación subcutánea.

- Junio de 2024: Biotest obtuvo la aprobación de la FDA para Yimmugo, su primera inmunoglobulina intravenosa en el mercado estadounidense, fortaleciendo la diversidad competitiva.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de inmunoglobulina intravenosa (IVIG) como los ingresos mundiales generados a partir de soluciones de IgG humana al 5-10 % con licencia, administradas mediante infusión intravenosa hospitalaria o domiciliaria para indicaciones de reemplazo o inmunomoduladoras aprobadas y ampliamente adoptadas, incluidas la inmunodeficiencia primaria, la CIDP, la ITP y determinados trastornos neuromusculares.

Exclusión del alcance: los productos de IgG subcutánea en investigación, las fracciones especiales hiperinmunes y las preparaciones veterinarias quedan fuera de este análisis.

Descripción general de la segmentación

- Por Clase de Inmunoglobulina

- IgG

- IgA

- IgM

- Otros

- Por Aplicación

- Hipogammaglobulinemia

- Polineuropatía Desmielinizante Inflamatoria Crónica (CIDP)

- Enfermedades de Inmunodeficiencia Primaria (PID)

- Miastenia Gravis

- Neuropatía Motora Multifocal

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Clínicas Especializadas y Centros de Neurología

- Entornos de Atención Domiciliaria

- �ұ�Dz�������í��

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Australia

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las llamadas estructuradas con fraccionadores de plasma, neurólogos clínicos y asesores de pagadores en América del Norte, Europa y naciones clave de ��������-�ʲ���í�ھ����� validaron las tasas de pacientes tratados, los regímenes de dosis en gramos por kilogramo, los descuentos sobre el ASP en el mundo real y los posibles cambios en el reembolso, garantizando que los parámetros del modelo reflejen la práctica clínica en lugar de los supuestos basados en el precio de lista.

Investigación documental

Los analistas mapearon primero el universo terapéutico a través de fuentes de acceso abierto, como la base de datos de liberación de lotes de productos biológicos de la FDA de EE. UU., los EPAR de la EMA, los archivos de dosis diarias definidas de la OMS y los informes anuales de recolección de plasma de la PPTA. Estos datos se combinaron con conjuntos de datos epidemiológicos del NIH Rare Diseases, Eurodis y el MHLW de ������ó��, además de códigos de importación-exportación (HS 3002) extraídos a través de Volza para enmarcar la demanda potencial. Los informes 10-K de las empresas y las divulgaciones de compras hospitalarias nos ayudaron a identificar los precios de venta promedio típicos y los cambios recientes en volumen. Los activos de suscripción como D&B Hoovers y Dow Jones Factiva proporcionaron desgloses de ingresos que refinaron las cuotas de referencia. Las fuentes mencionadas son ilustrativas; se revisaron muchas publicaciones adicionales para corroborar cifras, cambios legales y matices de precios.

Dimensionamiento y previsión del mercado

Reconstruimos la demanda de 2025 utilizando una acumulación descendente de prevalencia a cohorte tratada para las indicaciones principales, multiplicada por gramos por paciente específicos de cada región y ASP ponderados. Las consolidaciones de proveedores y las verificaciones de canales ofrecieron pruebas cruzadas ascendentes que redujeron la varianza a menos del tres por ciento. Variables clave como la prevalencia confirmada de PID, la incidencia de CIDP, los volúmenes de recolección de plasma, las adiciones de capacidad de fraccionamiento y los límites de reembolso regionales impulsan el crecimiento anual. Una regresión multivariante con estos datos, verificada mediante tres escenarios macroeconómicos, sustenta las previsiones para 2026-2030. Los años atípicos se suavizan con ponderación exponencial.

Donde los datos de los distribuidores resultaron escasos, los nodos faltantes se completaron utilizando promedios de vecinos más cercanos validados con expertos.

Validación de datos y ciclo de actualización

Cada borrador pasa por dos revisiones de analistas, las alertas de anomalías activan el recontacto con la fuente, y las varianzas superiores al cinco por ciento respecto a los índices de referencia independientes de suministro de plasma o compras hospitalarias se revisan antes de la aprobación final. Los informes se actualizan anualmente, con actualizaciones intermedias tras eventos regulatorios, epidemiológicos o de capacidad relevantes, para que los clientes siempre reciban nuestra visión más actualizada.

Por qué la línea de base de inmunoglobulina intravenosa de Mordor merece confianza

Las estimaciones publicadas suelen diferir porque las empresas aplican combinaciones de productos, precios y cadencias de actualización distintas.

Los principales factores de divergencia incluyen si las dosis subcutáneas se notifican conjuntamente, si se utilizan precios de lista en lugar de precios realizados, y cómo se tratan los cuellos de botella de fraccionamiento de los productores.

El alcance de Mordor se centra estrictamente en la infusión IV, aplica ASP ponderados derivados de los comentarios de los compradores y actualiza el modelo cada año, lo que limita la inflación derivada de precios de lista no ajustados y evita el doble conteo de los volúmenes emergentes de SCIG.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 16,31 B | ���ϲ����� | - |

| USD 18,40 B | Global Consultancy A | Combina productos IV y SC y se basa en precios de catálogo, lo que infla el valor |

| USD 14,88 B | Industry Journal B | Utiliza extrapolación histórica de envíos sin corrección del suministro de plasma |

En resumen, ���ϲ����� ofrece una línea de base equilibrada fundamentada en opciones de alcance claras, variables transparentes y pasos reproducibles, proporcionando a los responsables de la toma de decisiones una cifra fiable sobre la que planificar la capacidad, los precios y la inversión.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de inmunoglobulina intravenosa?

El tamaño del mercado de inmunoglobulina intravenosa es de USD 17,51 mil millones en 2026 y se proyecta que alcance USD 24,98 mil millones en 2031.

¿Qué clase de inmunoglobulina domina las ventas?

La IgG representa el 74,12% de los ingresos porque su farmacología es adecuada tanto para la terapia de reemplazo como para la inmunomodulación.

¿Qué región crece más rápido en IVIG?

��������-�ʲ���í�ھ����� registra el crecimiento más rápido con una CAGR del 8,03%, impulsado por el envejecimiento de la población, las reformas de política y los mayores fondos de reembolso.

¿Por qué las clínicas especializadas están ganando participación en la administración de IVIG?

Las clínicas enfocadas en neurología e inmunología optimizan los protocolos de infusión, mejoran el monitoreo y ofrecen una mejor experiencia al paciente, lo que respalda una CAGR del 8,12%.

¿Cómo afecta la adopción de SCIG a la demanda de IVIG?

Los productos subcutáneos ofrecen comodidad y menos efectos secundarios sistémicos, lo que modera el crecimiento del volumen de IVIG, especialmente en América del Norte y Europa.

¿Cuáles son las principales restricciones para la expansión del mercado?

Los elevados costos de terapia, la logística de cadena de frío y las estrictas normas de cribado de donantes aumentan los costos operativos y pueden limitar el acceso de los pacientes en regiones sensibles al precio.

Última actualización de la página el: