Tamaño y �ʲ����پ������貹����ó�� del Mercado de Tarjetas de Crédito de Hong Kong

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

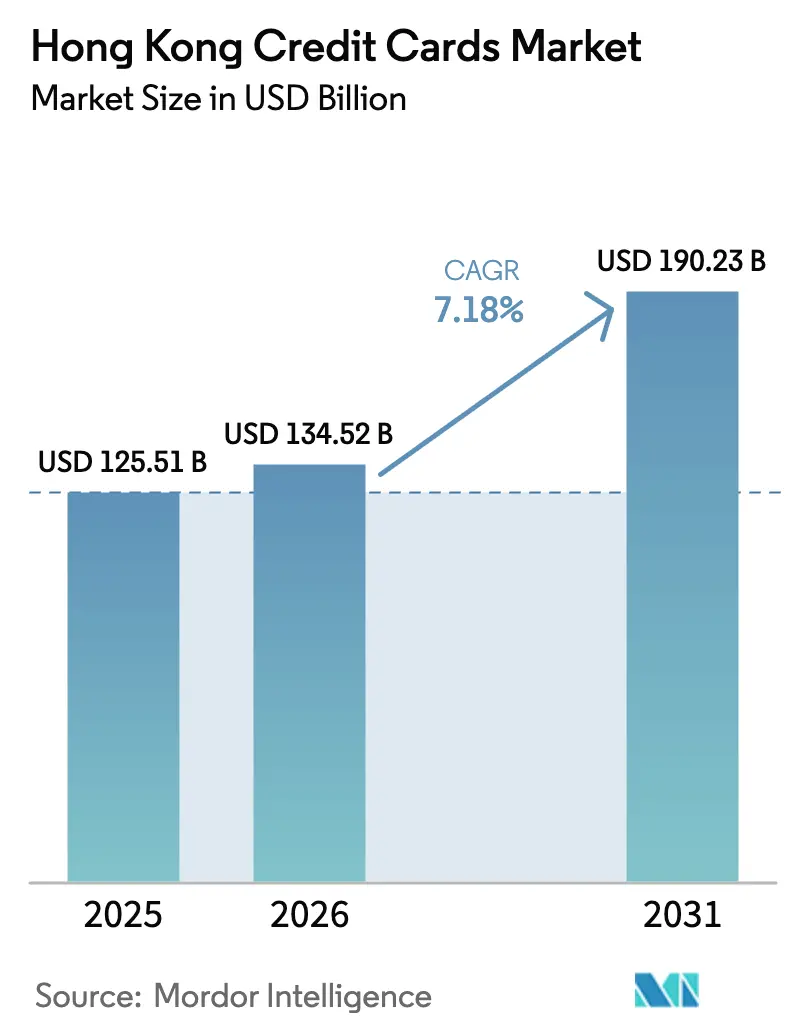

| Tamaño del mercado en el año base (2025) | 125.51 Mil millones de dólares |

| Tamaño del Mercado (2026) | 134.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 190.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.18% CAGR |

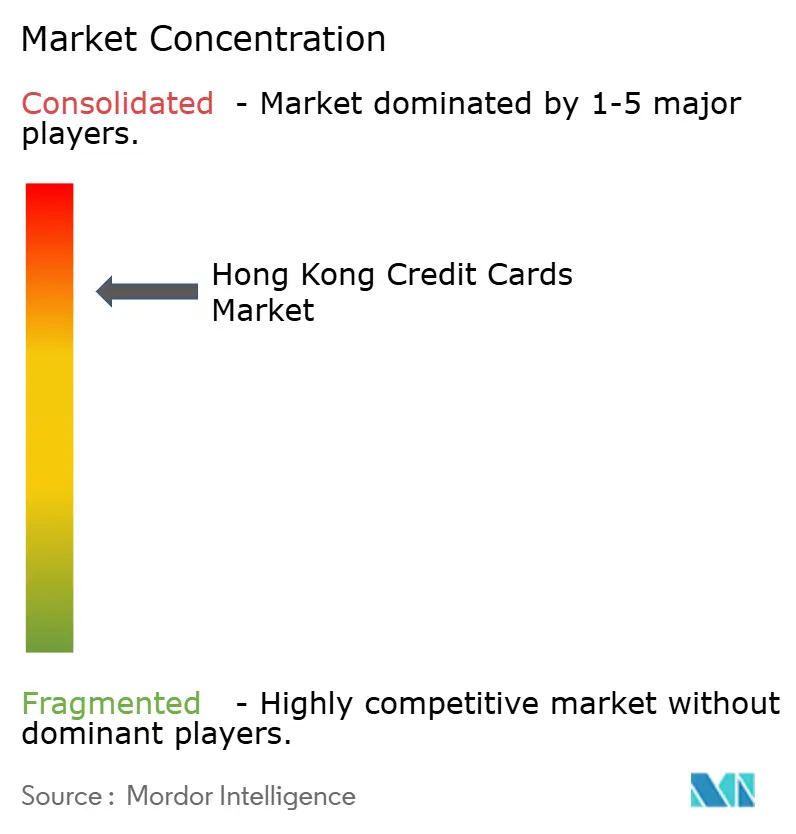

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tarjetas de Crédito de Hong Kong por ���ϲ�����

Se proyecta que el tamaño del Mercado de Tarjetas de Crédito de Hong Kong será de 125.510 millones de USD en 2025, 134.520 millones de USD en 2026, y alcanzará los 190.230 millones de USD en 2031, creciendo a una CAGR del 7,18% de 2026 a 2031.

La trayectoria de crecimiento refleja un cambio desde una fase de recuperación hacia una expansión impulsada por la utilidad, anclada en la tokenización de tránsito sin contacto en la red ferroviaria de la ciudad, que ha ampliado la aceptación de circuito abierto para Visa, Mastercard y UnionPay en más de 2.400 torniquetes actualizados. Ocho bancos virtuales con licencia están escalando experiencias de emisión instantánea y tarjetas digitales que amplían el acceso para cohortes más jóvenes y digitalmente activas, al tiempo que aumentan la presión competitiva sobre los emisores establecidos. El uso minorista transfronterizo está destinado a profundizarse a medida que el Sistema de Pagos Más Rápidos de Hong Kong se vincula con el IBPS del continente bajo Payment Connect y a medida que la HKMA amplía el piloto transfronterizo de eCNY con recarga local a través de bancos participantes. Al mismo tiempo, los emisores enfrentan mayores costos de cumplimiento debido al refuerzo de las salvaguardas antifraude y los estándares de autenticación vinculados al dispositivo, lo que condiciona la economía del producto y fomenta un giro hacia recompensas experienciales y premiumización.

Conclusiones Clave del Informe

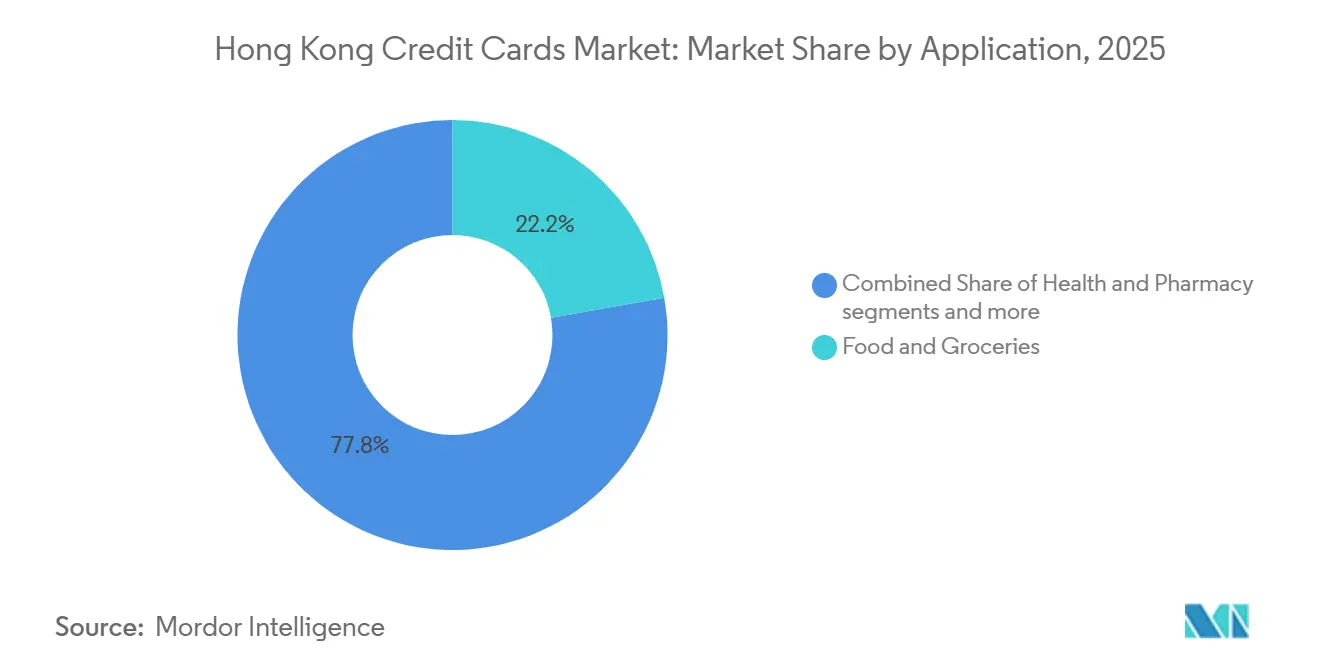

- Por aplicación, alimentos y comestibles lideró con el 22,23% de la participación del mercado de tarjetas de crédito de Hong Kong en 2025, mientras que se proyecta que viajes y turismo crecerá a una CAGR del 9,82% hasta 2031.

- Por tipo de tarjeta, las tarjetas de crédito de uso general mantuvieron el 87,82% de la participación del mercado de tarjetas de crédito de Hong Kong en 2025, y se prevé que las tarjetas especializadas y otras tarjetas de crédito se expandan a una CAGR del 7,91% hasta 2031.

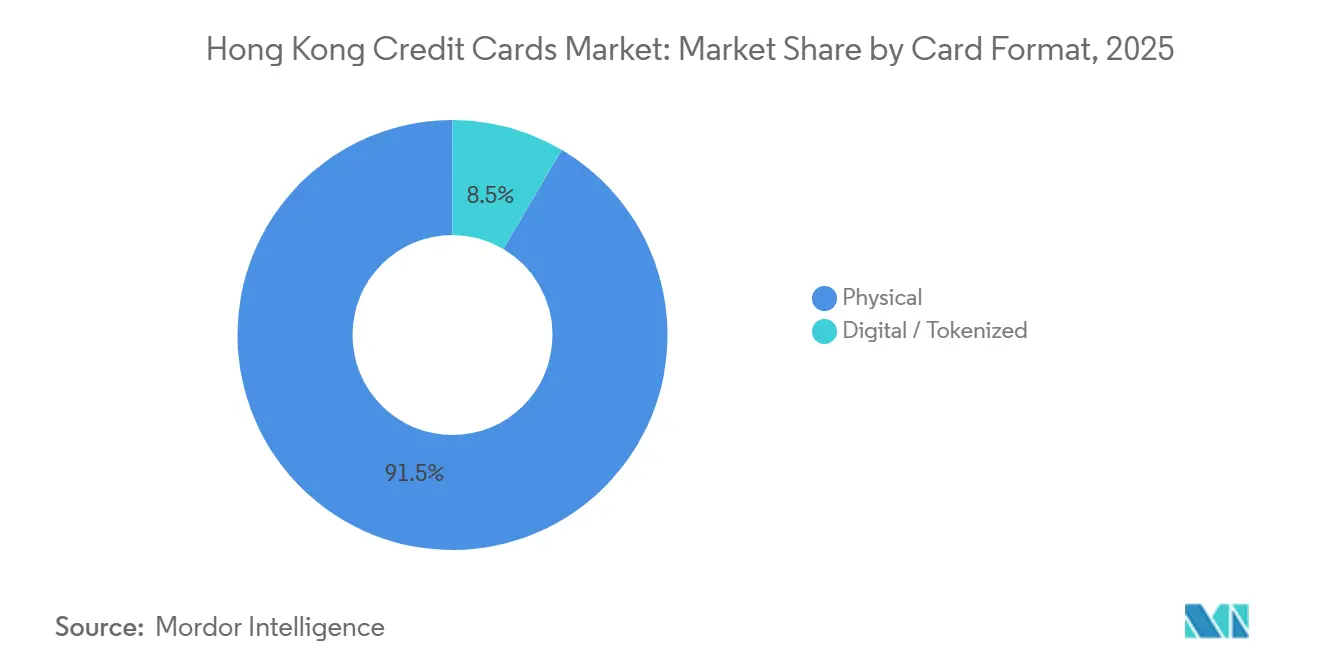

- Por formato de tarjeta, las tarjetas físicas representaron el 91,51% de la participación del mercado de tarjetas de crédito de Hong Kong en 2025, mientras que las tarjetas digitales/tokenizadas están previstas para crecer a una CAGR del 10,13% hasta 2031.

- Por proveedor, Visa comandó el 51,32% de la participación del mercado de tarjetas de crédito de Hong Kong en 2025, y se proyecta que otros proveedores registrarán una CAGR del 8,41% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Tarjetas de Crédito de Hong Kong

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la penetración de tarjetas en los segmentos de consumidores | +1.2% | En todo Hong Kong, con efectos secundarios en Macao a través de la integración de la GBA | Mediano plazo (2-4 años) |

| Preferencia del consumidor por devolución de efectivo y recompensas | +1.5% | Núcleo de Hong Kong, extendiéndose a las ciudades de la GBA continental para el gasto transfronterizo | Corto plazo (≤ 2 años) |

| Iniciativas gubernamentales que impulsan la adopción de pagos digitales | +0.8% | Hong Kong doméstico, zonas piloto en Shenzhen para la vinculación FPS-IBPS | Corto plazo (≤ 2 años) |

| Las tarjetas de bancos virtuales están ampliando la accesibilidad financiera | +1.3% | Minorista de Hong Kong, con ganancias tempranas entre el grupo demográfico de 18 a 35 años en Kowloon y los Nuevos Territorios | Mediano plazo (2-4 años) |

| Crecimiento del gasto transfronterizo en la Gran Área de la Bahía | +1.6% | Corredor Hong Kong-Guangdong-Macao, concentrado en Shenzhen y Guangzhou | Largo plazo (≥ 4 años) |

| La tokenización de tránsito sin contacto está impulsando el uso del crédito | +0.8% | Hong Kong Island, Kowloon, Nuevos Territorios | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Aumento de la Penetración de Tarjetas en los Segmentos de Consumidores

La gran base instalada de tarjetas de crédito de Hong Kong fortalece la base de uso y convierte el mercado en una historia de reemplazo y activación en lugar de una carrera de adquisición pura, ya que el total de tarjetas en circulación alcanzó los 25,08 millones en el T3 de 2025 con un salto interanual del 23,6% que refleja la renovación de la emisión y las estrategias de múltiples tarjetas. [1]Autoridad Monetaria de Hong Kong, "Estadísticas de Tarjetas de Pago Emitidas en Hong Kong para el Tercer Trimestre de 2025," Autoridad Monetaria de Hong Kong, hkma.gov.hk. Los consumidores a menudo optimizan las categorías diarias en diferentes productos, como las co-marcas de supermercados con reembolsos elevados y las tarjetas de viaje al extranjero con acumulación de millas mejorada, lo que respalda el crecimiento sostenido de las transacciones por usuario. La sólida base también se ve reforzada por la aceptación sin contacto en el tránsito, que convierte los micropagos habituales en eventos elegibles para tarjeta a escala. Como resultado, los emisores se centran en la activación, el valor específico por categoría y la venta cruzada hacia propuestas premium o de estilo de vida para diferenciarse en un panorama de cartera densa. Esta dinámica de base instalada sustenta un crecimiento constante en el mercado de tarjetas de crédito de Hong Kong a través de una mayor participación en lugar de una expansión generalizada de nuevos titulares de tarjetas.

Preferencia del Consumidor por Devolución de Efectivo y Recompensas

Los modelos basados en recompensas continúan anclando la lealtad y fomentando un mayor gasto por tarjeta, con las propuestas vinculadas a Asia Miles y de devolución de efectivo posicionadas como mecanismos de valor cotidiano en lugar de promociones episódicas. La estructura de Mox Credit de 1 Asia Mile por cada 0,51 USD (4,00 HKD) gastados y comisiones de cambio de divisas del 0% en transacciones en el extranjero y en línea se alinea con los patrones de uso transfronterizo y reduce la fricción para los usuarios enfocados en viajes[2]Mox Bank, "Mox Credit Card Introduces Best-in-town Offer," Mox Bank, mox.com. Las plataformas agregadoras como ShopBack añaden incentivos adicionales sobre las recompensas del emisor, lo que condiciona a los titulares de tarjetas a comparar ofertas y canalizar más participación de billetera a través de tarjetas cuando el conjunto de valor combinado es superior a las alternativas en efectivo o transferencia bancaria. Las tarjetas premium como HSBC Privé elevan la diferenciación no basada en precio a través del acceso curado y las experiencias, lo que resuena con los usuarios adinerados y profundiza la fidelización sin depender únicamente de una alta tasa de reembolso. Estas características sostienen colectivamente el impulso en el mercado de tarjetas de crédito de Hong Kong al combinar la utilidad cotidiana con el atractivo experiencial que es difícil de replicar a escala para los sustitutos.

Viento de Cola del Gasto Transfronterizo en la Gran Área de la Bahía

Los flujos transfronterizos se están volviendo más fluidos gracias a los vínculos institucionales y la interoperabilidad de las billeteras, lo que amplía el conjunto direccionable para las credenciales emitidas en Hong Kong en contextos cotidianos y de viaje. La expansión del piloto transfronterizo de eCNY de la HKMA permite a los residentes de Hong Kong abrir y recargar billeteras localmente, lo que permite transacciones transfronterizas de pequeño valor que complementan el uso basado en tarjetas en la Gran Área de la Bahía. Los bancos locales están integrando servicios en RMB que se alinean con este patrón de uso transfronterizo, lo que respalda futuras experiencias vinculadas a tarjetas y billeteras para los viajeros habituales y turistas entre Hong Kong y Guangdong. A medida que aumenta la concienciación y maduran las redes de aceptación en el comercio minorista y el tránsito, más consumidores de Hong Kong combinan tarjetas con otras opciones interoperables, lo que aumenta la frecuencia general de los pagos digitales. Esta normalización transfronteriza respalda las propuestas multidivisa y vinculadas a viajes, y fortalece el perfil de crecimiento a largo plazo del mercado de tarjetas de crédito de Hong Kong.

La Tokenización de Tránsito Sin ���ϲ�����o Impulsa el Uso del Crédito en Transacciones de Bajo Importe

El circuito abierto sin contacto en el ferrocarril pesado, junto con los dispositivos habilitados para pago, convierte los desplazamientos diarios en microtransacciones consistentes elegibles para tarjeta, lo que aumenta el recuento de transacciones por tarjeta activa. Las promociones de movilidad específicas de Visa, como la devolución de efectivo en taxis en miles de vehículos, amplían aún más la aceptación vinculada al tránsito y generan familiaridad cotidiana con el uso de tarjetas y dispositivos. [3]Visa, "Visa Powers Smart Mobility for Hong Kong Travelers with Taxi Promotion," Visa, visa.com.hk. Octopus continúa procesando millones de toques diarios en amplios puntos de cobertura, lo que garantiza que los viajeros tengan múltiples opciones sin contacto, al tiempo que mantiene el entorno general con prioridad NFC. La combinación de torniquetes de circuito abierto, incentivos de movilidad curados y el comportamiento establecido de circuito cerrado mantiene el pago sin contacto en el centro de los hábitos de pago de la ciudad, lo que sostiene el uso de tarjetas en contextos de bajo importe y alta frecuencia. Esta utilidad de tránsito integrada es un soporte estructural para el mercado de tarjetas de crédito de Hong Kong, ya que promueve el uso habitual y la activación rutinaria.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Compresión de márgenes en un panorama de emisores saturado | -0.9% | En todo Hong Kong, aguda entre los emisores de nivel medio que carecen de escala | Corto plazo (≤ 2 años) |

| Las tasas más altas y la deuda de los hogares endurecen la suscripción | -0.7% | Hong Kong doméstico, efectos secundarios en los pilotos de préstamos transfronterizos de la GBA | Mediano plazo (2-4 años) |

| El aumento del ciberfraude impulsa el costo de cumplimiento | -1.1% | Global, con Hong Kong como centro financiero | Corto plazo (≤ 2 años) |

| La sustitución por FPS y billeteras electrónicas canibaliza el gasto de bajo valor | -0.6% | Minorista de Hong Kong, especialmente microcomercianates y tránsito | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Compresión de Márgenes en un Panorama de Emisores Saturado

La competencia es intensa entre 28 bancos minoristas y múltiples bancos virtuales, lo que comprime los márgenes a medida que los emisores equilibran los incentivos de adquisición con una economía unitaria sostenible. TransUnion informó una disminución en las originaciones de tarjetas de crédito mientras que las consultas de los consumidores cayeron modestamente, lo que indica que los prestamistas ejercieron una mayor selectividad a medida que aumentaron los costos de riesgo, lo que pesa sobre el crecimiento de la cartera de nuevas cuentas. Al mismo tiempo, los controles antifraude reforzados y las alertas de cuentas sospechosas en tiempo real requieren una inversión material en sistemas y operaciones que puede presionar a los emisores más pequeños. A medida que los emisores enfrentan mayores costos de cumplimiento, más carteras pivotan hacia la diferenciación basada en experiencias y asociaciones en lugar de la pura escalada de devolución de efectivo para mantener la economía dentro de los rangos objetivo. Los flujos de financiación hacia los actores digitales también influyen en la postura competitiva, ya que el nuevo capital a menudo respalda la expansión de productos y la adquisición de clientes con márgenes a corto plazo más bajos.

Las Tasas Más Altas y la Deuda de los Hogares Endurecen la Suscripción

Los saldos de tarjetas de crédito aumentaron hacia finales de 2025, aunque las métricas de morosidad se mantuvieron bajas, lo que sugiere que los prestamistas priorizaron a los usuarios que pagan el saldo completo y endurecieron los estándares de suscripción para los usuarios que mantienen saldo en un contexto de tasas elevadas. El cambio en la combinación hacia los usuarios que pagan el saldo completo reduce los ingresos por intereses por tarjeta e intensifica la dependencia de los ingresos por descuento de comerciante, lo que intensifica la búsqueda de valor basado en comisiones y características premium. Las divulgaciones de Bank of China mostraron una mayor tasa de préstamos morosos en las tarjetas de crédito del continente, lo que subraya la necesidad de equilibrar el crecimiento y la calidad de los activos en las finanzas al consumidor transfronterizas. Los datos de TransUnion sobre las originaciones de segmentos de mayor riesgo apuntan a una bifurcación en la que los segmentos más arriesgados ven actividad incluso cuando los segmentos de menor riesgo se saturan, lo que aumenta la importancia de una suscripción precisa y controles de alerta temprana. Este entorno modera la expansión dentro del mercado de tarjetas de crédito de Hong Kong a medida que los emisores enfatizan la resiliencia de la cartera sobre el rápido crecimiento de cuentas.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Alimentos y Comestibles Anclados por Recompensas Cotidianas, Viajes y Turismo Acelerando con Propuestas de Cero Comisiones de Cambio de Divisas

Alimentos y Comestibles representó el 22,23% del gasto en 2025 dentro del tamaño del mercado de tarjetas de crédito de Hong Kong, respaldado por co-marcas de supermercados y la recarga automática vinculada que fomenta el uso rutinario de tarjetas en las compras diarias. Las asociaciones con minoristas como la oferta enJoy de Hang Seng ofrecen reembolsos elevados en las principales cadenas, lo que refuerza el comportamiento habitual de tarjeta registrada para las compras semanales y el reabastecimiento de despensa. Las compras de Salud y Farmacia se benefician de reembolsos específicos y reglas de inclusión por categoría, que sostienen las compras de prescripción y bienestar con tarjeta cuando son elegibles. La adopción en Restaurantes y Bares está respaldada por ofertas de cenas en grupo e incentivos entre semana, mientras que las billeteras tokenizadas en dispositivos móviles agilizan los pagos en el local para una mayor cadencia. La Electrónica de Consumo y los Medios y Entretenimiento siguen siendo episódicos, pero se ven favorecidos por el pago con un solo toque y las capacidades de tarjeta registrada en tiendas de aplicaciones y servicios de streaming.

Viajes y Turismo es la aplicación de más rápido crecimiento con una CAGR del 9,82% durante 2026-2031, impulsada por propuestas de tarjetas con cero comisiones de cambio de divisas y acumulación de millas que mejoran la economía de las transacciones transfronterizas. El 1 Asia Mile por cada 0,51 USD (4,00 HKD) de Mox Credit, combinado con comisiones de cambio de divisas del 0%, convierte las compras en el extranjero en moneda de recompensas de manera más eficiente, lo que estimula el uso de tarjetas en viajes y comercio electrónico transfronterizo. La aceptación de circuito abierto sin contacto en el MTR también ha normalizado el uso de credenciales de redes globales, lo que genera comodidad con el uso sin contacto y respalda la portabilidad para los viajeros. Otras Aplicaciones, como servicios públicos, seguros y servicios gubernamentales, contribuyen con volúmenes constantes cuando la aceptación está habilitada, aunque los emisores continúan calibrando la economía de los reembolsos en las categorías de pago de facturas de menor margen. En conjunto, estas dinámicas de categoría sostienen el uso recurrente y ayudan a diversificar el mercado de tarjetas de crédito de Hong Kong entre gastos básicos, discrecionales y vinculados a viajes.

Por Tipo de Tarjeta: Dominio de las Tarjetas de Uso General con Crecimiento de las Especializadas Liderado por Propuestas de Viajes y Digitales

Las tarjetas de crédito de uso general mantuvieron una participación del 87,82% en 2025 dentro del mercado de tarjetas de crédito de Hong Kong, lo que refleja la aceptación universal y la fortaleza de distribución de los emisores establecidos, mientras que se proyecta que las Tarjetas de Crédito Especializadas y Otras crecerán a una CAGR del 7,91% hasta 2031. Las carteras de uso general siguen siendo el estándar para el gasto vinculado a nómina y del hogar debido a la amplitud de la aceptación y los beneficios estables. Las tarjetas especializadas se diferencian en propuestas de valor específicas, como experiencias premium o beneficios de viaje, que ayudan a los emisores a segmentar a los clientes y capturar un mayor gasto por cuenta. Las co-marcas vinculadas a aerolíneas y viajes vinculan a los titulares de tarjetas a ecosistemas de fidelización con canje flexible y privilegios de viaje para acompañantes, lo que respalda un uso duradero entre los viajeros frecuentes. Estos patrones posicionan los productos especializados como impulsores de crecimiento en nichos donde el valor de uso general es menos distintivo.

Los bancos virtuales amplifican el crecimiento liderado por las especializadas con mecánicas digitales que mejoran la experiencia del usuario para el pago en línea y el comercio de suscripciones, respaldadas por la tokenización y los diseños de tarjetas sin número. Las características multidivisa y de cero comisiones de cambio de divisas atraen a los trabajadores independientes transfronterizos y a los viajeros frecuentes, lo que desplaza el gasto del efectivo y las transferencias bancarias hacia credenciales de tarjeta que ofrecen recompensas y protecciones. Los emisores también utilizan experiencias premium y acceso a servicios de conserjería para retener a los segmentos adinerados, lo que sostiene los tamaños de ticket promedio elevados y respalda los ingresos por comisiones. El efecto neto es que, si bien las carteras de uso general anclan la base, el crecimiento de las especializadas eleva la combinación general de la industria de tarjetas de crédito de Hong Kong hacia propuestas más diferenciadas. Este equilibrio respalda una expansión constante en el mercado de tarjetas de crédito de Hong Kong a medida que los emisores alinean las ofertas con perfiles de estilo de vida y viaje distintos.

Por Formato de Tarjeta: Persistencia de las Tarjetas Físicas con Rápida Adopción de las Tokenizadas en Casos de Uso de Alta Frecuencia

Las tarjetas físicas representaron el 91,51% de la circulación en 2025 en el mercado de tarjetas de crédito de Hong Kong, mientras que se espera que los formatos digitales/tokenizados crezcan a una CAGR del 10,13% hasta 2031. La aceptación sin contacto de circuito abierto en el ferrocarril pesado valida que las tarjetas y los dispositivos tokenizados son interoperables a escala, lo que amplía la utilidad práctica de las billeteras digitales en las rutinas diarias. El papel arraigado de Octopus en el tránsito y el comercio minorista refuerza los hábitos sin contacto que benefician tanto a las credenciales de circuito cerrado como a las de circuito abierto, al tiempo que preserva la elección del consumidor en cuanto a velocidad y comodidad. A medida que los emisores integran la tokenización y las características de tarjetas sin número, los consumidores obtienen controles más sólidos dentro de la aplicación que aumentan la confianza para las transacciones sin presencia de tarjeta. Estos patrones apuntan a una coexistencia de múltiples formatos donde las tarjetas físicas siguen siendo la copia de seguridad predeterminada mientras que los tokens móviles escalan en entornos de uso cotidiano sin contacto.

La emisión digital está acelerándose, con HSBC habilitando el gasto en línea inmediato para los clientes aprobados a través de credenciales virtuales, lo que reduce el tiempo hasta la primera transacción e impulsa la participación temprana. La implementación de Click to Pay de ZA Bank, respaldada por el Servicio de Tokens de Visa, demuestra una mejor autorización y menor fraude en la región, lo que subraya los beneficios de reducción de riesgos de la tokenización para los emisores y los comerciantes. A medida que más aceptación diaria se traslada a interfaces sin contacto y dentro de la aplicación, los formatos tokenizados están preparados para capturar una mayor participación de las credenciales activas, especialmente entre las cohortes más jóvenes. Durante el período de previsión, los formatos físicos y tokenizados juntos continuarán avanzando en el mercado de tarjetas de crédito de Hong Kong al combinar la fiabilidad con mayor seguridad y comodidad. Esta evolución de doble vía respalda la expansión a largo plazo del tamaño del mercado de tarjetas de crédito de Hong Kong en los canales en línea y fuera de línea.

Por Proveedor: El Impulso de Movilidad de Visa se Encuentra con los Diferenciadores Premium y B2B de Otras Redes

Visa mantuvo una participación de proveedor del 51,32% en 2025 en el mercado de tarjetas de crédito de Hong Kong, respaldada por una ventaja de ser el primero en moverse en la aceptación sin contacto de circuito abierto del MTR y promociones de movilidad específicas como la devolución de efectivo en taxis en miles de vehículos. Mastercard escaló la aceptación en el tránsito junto con Visa en el ferrocarril pesado y se apoyó en el acceso a estilo de vida y entretenimiento con socios emisores, lo que proporciona una alternativa experiencial a la competencia pura de devolución de efectivo. American Express se concentró en soluciones corporativas y comerciales, con datos de encuestas que muestran que casi la mitad de las empresas de Hong Kong priorizaron la prevención del fraude en línea, lo que respalda la adopción de tarjetas con controles de gastos más sólidos. En todos los proveedores, la ubicuidad sin contacto y los estándares de tokenización respaldan las tasas de autorización y los resultados de riesgo, lo que ayuda a todas las redes a expandir los casos de uso cotidianos en el mercado de tarjetas de crédito de Hong Kong.

Se proyecta que Otros Proveedores, incluidos UnionPay y American Express, crecerán a una CAGR del 8,41% hasta 2031, ayudados por la profundización de los vínculos con la GBA, los casos de uso de tarjetas comerciales y la expansión de la tokenización en el comercio electrónico. Las asociaciones de emisores para controles multidivisa y de gasto empresarial crean vías específicas para el crecimiento fuera de la devolución de efectivo masiva al consumidor, especialmente en la adquisición transfronteriza y los viajes. Las estrategias de los proveedores en Hong Kong también enfatizan la amplitud de aceptación de comerciantes, el rendimiento consistente del toque en el tránsito y la integración con billeteras móviles, lo que sostiene los carriles basados en tarjetas incluso a medida que escalan las alternativas. En conjunto, estos movimientos equilibran la defensa de la participación por parte de los titulares con el crecimiento de propuestas especializadas, lo que respalda un ritmo competitivo saludable en todo el mercado de tarjetas de crédito de Hong Kong. Esta configuración competitiva se alinea con una diversificación constante de proveedores junto con la posición establecida de Visa en el mercado de tarjetas de crédito de Hong Kong.

Análisis Geográfico

Hong Kong sigue siendo el núcleo del mercado de tarjetas de crédito de Hong Kong, con transacciones domésticas que totalizaron 22.270 millones de USD (173.300 millones de HKD) en el T3 de 2025, mientras que las transacciones en el extranjero representaron 13.250 millones de USD (103.100 millones de HKD), lo que subraya la importancia del gasto local incluso a medida que crece el uso transfronterizo. La columna vertebral de aceptación diaria del mercado discurre a través del tránsito sin contacto y la amplia cobertura de comerciantes, lo que respalda la activación rutinaria y acorta el camino hacia el uso habitual en todas las categorías. Los sistemas de circuito abierto y cerrado coexisten en la ciudad, y este entorno de múltiples carriles aumenta la familiaridad con los pagos digitales a medida que los usuarios alternan entre diferentes flujos de toque y en línea. La interacción de la aceptación local, los viajes transfronterizos y el comercio electrónico ancla así el tamaño del mercado de tarjetas de crédito de Hong Kong y respalda una combinación de crecimiento equilibrada en todos los casos de uso.

Los vínculos con la Gran Área de la Bahía se están volviendo más relevantes para el mercado de tarjetas de crédito de Hong Kong a medida que Payment Connect permite remesas transfronterizas instantáneas de pequeño valor, lo que aumenta la comodidad del consumidor con los flujos digitales entre Hong Kong y Guangdong. La expansión del piloto transfronterizo de eCNY permite a los residentes de Hong Kong abrir y recargar billeteras de eCNY localmente a través de bancos participantes, lo que introduce otro canal interoperable para los pagos cotidianos y vinculados a viajes en la región. A medida que más residentes de la GBA se desplazan y viajan a través de las fronteras, las características de tarjetas multidivisa y vinculadas a la hospitalidad se convierten en una palanca práctica para que los emisores capturen el gasto incremental de los viajeros frecuentes. El efecto combinado es una ampliación gradual del uso transfronterizo direccionable para las tarjetas emitidas en Hong Kong que complementa la activación doméstica.

El tránsito y la movilidad también dan forma a los patrones de uso geográfico, ya que la aceptación sin contacto en el ferrocarril pesado y las flotas de taxis convierte el uso del toque en una norma en toda la ciudad, lo que respalda el gasto en Hong Kong Island, Kowloon y los Nuevos Territorios. Las promociones de emisores vinculadas a la movilidad y el estilo de vida facilitan la activación cotidiana que luego se extiende al comercio electrónico transfronterizo y los viajes. A medida que los carriles digitales se profundizan en toda la GBA, las tarjetas y billeteras tokenizadas ganan mayor relevancia tanto para las transacciones locales como regionales, lo que sustenta una diversificación geográfica constante. Estos desarrollos fortalecen la resiliencia del mercado de tarjetas de crédito de Hong Kong al anclar la demanda localmente mientras abren vías transfronterizas creíbles para el crecimiento.

Panorama Competitivo

El mercado de tarjetas de crédito de Hong Kong presenta un núcleo concentrado de emisores establecidos complementado por bancos virtuales y proveedores especializados, con la competencia centrada en la incorporación digital, el diseño de recompensas y los estándares de seguridad. Los emisores establecidos mantienen ventajas de escala a través de carteras establecidas y amplia aceptación, mientras que los nuevos participantes persiguen experiencias centradas en aplicaciones y ofertas específicas para ganar participación. Los movimientos estratégicos incluyen la premiumización a través del acceso experiencial, donde HSBC Privé apunta a los usuarios adinerados con beneficios curados que refuerzan los altos gastos promedio. Las redes también están profundizando la relevancia cotidiana, con la promoción de taxis de Visa extendiendo el uso sin contacto más allá del ferrocarril al transporte por carretera en grandes flotas. En conjunto, estos movimientos muestran una estrategia dual de activación masiva y diferenciación por segmento que da forma a los resultados competitivos en el mercado de tarjetas de crédito de Hong Kong.

Los bancos virtuales están acelerando la velocidad de las características y la adopción a través de la tokenización, los diseños sin número y el cambio de divisas e inversiones integrados, lo que amplía los casos de uso direccionables y genera una participación más profunda. La implementación de Click to Pay de ZA Bank utiliza la tokenización de red para reducir el riesgo de fraude y aumentar las tasas de aprobación para las transacciones de comercio electrónico, lo que beneficia tanto a los titulares de tarjetas como a los comerciantes. WeLab está invirtiendo para hacer crecer la tarjeta de débito multidivisa y el cambio de divisas al precio de costo, lo que proporciona una alternativa vinculada a tarjeta a las comisiones de moneda extranjera y fomenta el gasto en el extranjero. Las tarjetas comerciales también están avanzando, ya que las emisiones de fintech ofrecen emisión virtual instantánea y automatización de gastos a las pymes que desean control operativo y cobertura de divisas en una sola plataforma. Esta combinación de innovación para consumidores y empresas respalda una diversificación constante dentro del mercado de tarjetas de crédito de Hong Kong.

Las iniciativas regulatorias desempeñan un papel de configuración importante, con la HKMA y la PCPD introduciendo exámenes conjuntos y ampliando las alertas de cuentas sospechosas, lo que eleva el nivel base de resiliencia al fraude y protección de datos en todos los emisores. Los emisores que se adelantan en la autenticación vinculada al dispositivo y la tokenización están en posición de reducir el fraude y mejorar las tasas de aprobación, lo que refuerza la confianza en el uso de tarjetas en línea. La aceptación vinculada a la movilidad también sigue siendo una prioridad compartida, ya que las experiencias sin contacto en el tránsito y los taxis preparan a los usuarios para usar tarjetas y dispositivos en otras categorías minoristas. Estos factores se combinan para mantener un núcleo oligopólico con activos desafiantes, lo que respalda tanto la estabilidad como la innovación incremental en el mercado de tarjetas de crédito de Hong Kong.

Líderes de la Industria de Tarjetas de Crédito de Hong Kong

HSBC

Citibank (Hong Kong) Limited

Bank of China (Hong Kong) / BOC Credit Card

Standard Chartered Bank (Hong Kong) Limited

American Express International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: WeLab Bank se asoció con Mastercard para lanzar la Tarjeta de Débito Global WeLab, que admite el intercambio de hasta 11 divisas principales, cambio de divisas al precio de costo sin margen ni comisiones ocultas, y un reembolso en efectivo del 0,4% en el gasto global. La tarjeta permite retiros en moneda local desde los cajeros automáticos JETCO en Hong Kong y cajeros automáticos de Mastercard en el extranjero, y el gasto en el extranjero con la tarjeta se triplicó en un mes desde su lanzamiento. Este movimiento apunta a los casos de uso transfronterizos que anteriormente enfrentaban fricciones por las comisiones de transacción en moneda extranjera.

- Julio de 2025: Visa introdujo una campaña que promueve su función "Tap to Pay" para las tarifas de taxi, ofreciendo un reembolso de 1,29 USD (10,00 HKD) en viajes elegibles que superen los 12,85 USD (100,00 HKD). Esta iniciativa respalda la adopción del pago sin contacto, amplía la cobertura de comerciantes y destaca un aumento de diez veces en la aceptación de taxis desde 2022.

- Julio de 2025: Las autoridades del continente y de Hong Kong lanzan Payment Connect para vincular el IBPS del continente con el FPS de Hong Kong, lo que permite remesas transfronterizas en tiempo real utilizando el número de móvil o de cuenta del destinatario. La primera transacción tuvo lugar en Shenzhen, y la iniciativa respalda las remesas instantáneas de pequeño valor que se espera amplíen el uso digital transfronterizo. El vínculo amplía la familiaridad del consumidor con los carriles digitales interoperables en la Gran Área de la Bahía.

- Mayo de 2025: ZA Bank se convirtió en el primer emisor en Hong Kong y en la región de Asia Pacífico en habilitar Click to Pay con Visa como característica estándar de la tarjeta. La experiencia de pago tokenizado, impulsada por el Servicio de Tokens de Visa, reduce el fraude y aumenta las tasas de autorización en promedio en relación con las transacciones sin presencia de tarjeta basadas en PAN. Los titulares de tarjetas pueden inscribirse a través de la aplicación de ZA Bank, lo que simplifica el pago en el comercio electrónico y refuerza la seguridad.

Alcance del Informe del Mercado de Tarjetas de Crédito de Hong Kong

Una tarjeta de crédito es un instrumento de pago emitido por instituciones financieras, como bancos o empresas de tarjetas de crédito, que permite a los usuarios realizar compras y acceder al crédito dentro de un límite predefinido. En Hong Kong, su funcionalidad refleja los estándares globales.

El informe del mercado de tarjetas de crédito de Hong Kong está segmentado por aplicación (alimentos y comestibles, salud y farmacia, restaurantes y bares, electrónica de consumo, medios y entretenimiento, viajes y turismo, otras aplicaciones), tipo de tarjeta (tarjetas de crédito de uso general, tarjetas de crédito especializadas y otras), y formato de tarjeta (físico, digital/tokenizado), proveedor (visa, mastercard y más). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Alimentos y Comestibles |

| Salud y Farmacia |

| Restaurantes y Bares |

| Electrónica de Consumo |

| Medios y Entretenimiento |

| Viajes y Turismo |

| Otras Aplicaciones |

| Tarjetas de Crédito de Uso General |

| Tarjetas de Crédito Especializadas y Otras |

| ��������� |

| Digital / Tokenizado |

| Visa |

| Mastercard |

| Otros Proveedores |

| Por Aplicación | Alimentos y Comestibles |

| Salud y Farmacia | |

| Restaurantes y Bares | |

| Electrónica de Consumo | |

| Medios y Entretenimiento | |

| Viajes y Turismo | |

| Otras Aplicaciones | |

| Por Tipo de Tarjeta | Tarjetas de Crédito de Uso General |

| Tarjetas de Crédito Especializadas y Otras | |

| Por Formato de Tarjeta | ��������� |

| Digital / Tokenizado | |

| Por Proveedor | Visa |

| Mastercard | |

| Otros Proveedores |

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas de crecimiento y el tamaño del mercado de tarjetas de crédito de Hong Kong para 2031?

El tamaño del mercado de tarjetas de crédito de Hong Kong fue de 125.510 millones de USD en 2025 y se prevé que alcance los 190.230 millones de USD en 2031 a una CAGR del 7,18% durante 2026-2031.

¿Qué aplicación lidera el gasto con tarjeta en Hong Kong y cuál es la de más rápido crecimiento?

Alimentos y Comestibles lideró con el 22,23% del gasto en 2025, mientras que Viajes y Turismo es la aplicación de más rápido crecimiento con una CAGR del 9,82% hasta 2031.

¿Cómo están cambiando las tarjetas tokenizadas y virtuales los patrones de uso en Hong Kong?

Las tarjetas tokenizadas y Click to Pay mejoran la seguridad y la autorización en el comercio electrónico, mientras que la emisión virtual permite el gasto inmediato y una activación más rápida, lo que respalda la adopción diaria en el tránsito y el comercio minorista.

¿Qué proveedores están marcando el ritmo en las propuestas de movilidad y premium?

Visa amplió la aceptación de movilidad con promociones de taxis y tránsito de circuito abierto, mientras que las propuestas co-marcadas premium como HSBC Privé enfatizan los beneficios experienciales para retener a los segmentos adinerados.

¿Qué medidas regulatorias afectan más a los emisores de tarjetas en Hong Kong en 2026?

Los exámenes conjuntos de la HKMA y la PCPD sobre fraude y protección de datos, más las alertas ampliadas de cuentas sospechosas, aumentan los requisitos de cumplimiento y fomentan la tokenización y la autenticación vinculada al dispositivo.

¿Cómo influyen las iniciativas de la Gran Área de la Bahía en el uso de tarjetas de crédito por parte de los residentes de Hong Kong?

Payment Connect vincula el FPS con el IBPS para remesas transfronterizas instantáneas, y el piloto ampliado de eCNY permite recargas locales, lo que en conjunto amplía el uso digital transfronterizo que complementa el gasto basado en tarjetas.

Última actualización de la página el: