Tamaño y Cuota del Mercado de Tarjetas de Regalo e Incentivo de Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

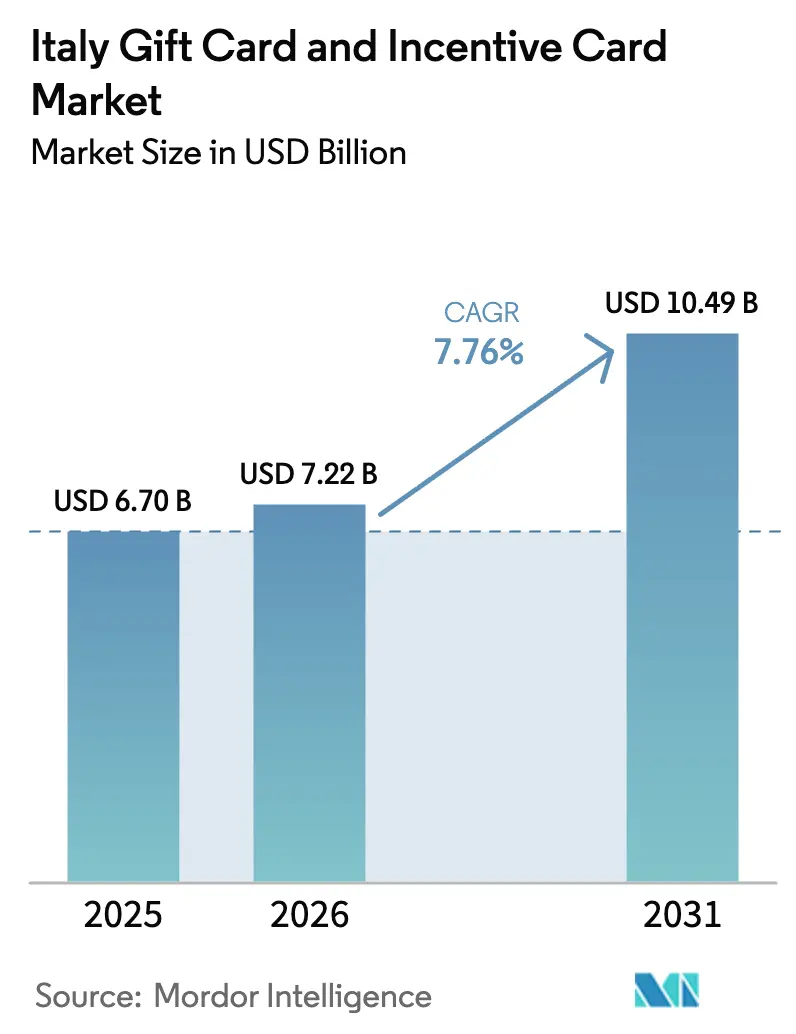

| Tamaño del mercado en el año base (2025) | 6.70 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.76% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tarjetas de Regalo e Incentivo de Italia por ���ϲ�����

El tamaño del mercado de tarjetas de regalo e incentivo de Italia en 2026 se estima en 7.220 millones de USD, creciendo desde el valor de 2025 de 6.700 millones de USD con proyecciones para 2031 que muestran 10.490 millones de USD, creciendo a una CAGR del 7,76% durante 2026-2031. La amplia adopción sin contacto —el 58% de las transacciones con tarjeta en puntos de venta— señala un cambio decisivo del consumidor hacia los pagos digitales. El respaldo regulatorio, que incluye un crédito fiscal del 30% sobre las comisiones de pagos electrónicos para las empresas más pequeñas, reduce los costes de aceptación y alienta a los comerciantes a emitir tarjetas de regalo. Los productos de circuito abierto crecen más rápido a medida que el préstamo de 220 millones de EUR del Banco Europeo de Inversiones a Nexi acelera la aceptación multimercado. Mientras tanto, los 464 millones de EUR de ingresos de Edenred en Italia subrayan una sólida demanda B2B de incentivos para empleados. Las tarjetas físicas aún dominan en un contexto de históricamente baja confianza bancaria, aunque los formatos digitales se están expandiendo a tasas de dos dígitos a medida que Satispay, PostePay y otras plataformas fintech incorporan tarjetas virtuales en las aplicaciones cotidianas.

Conclusiones Clave del Informe

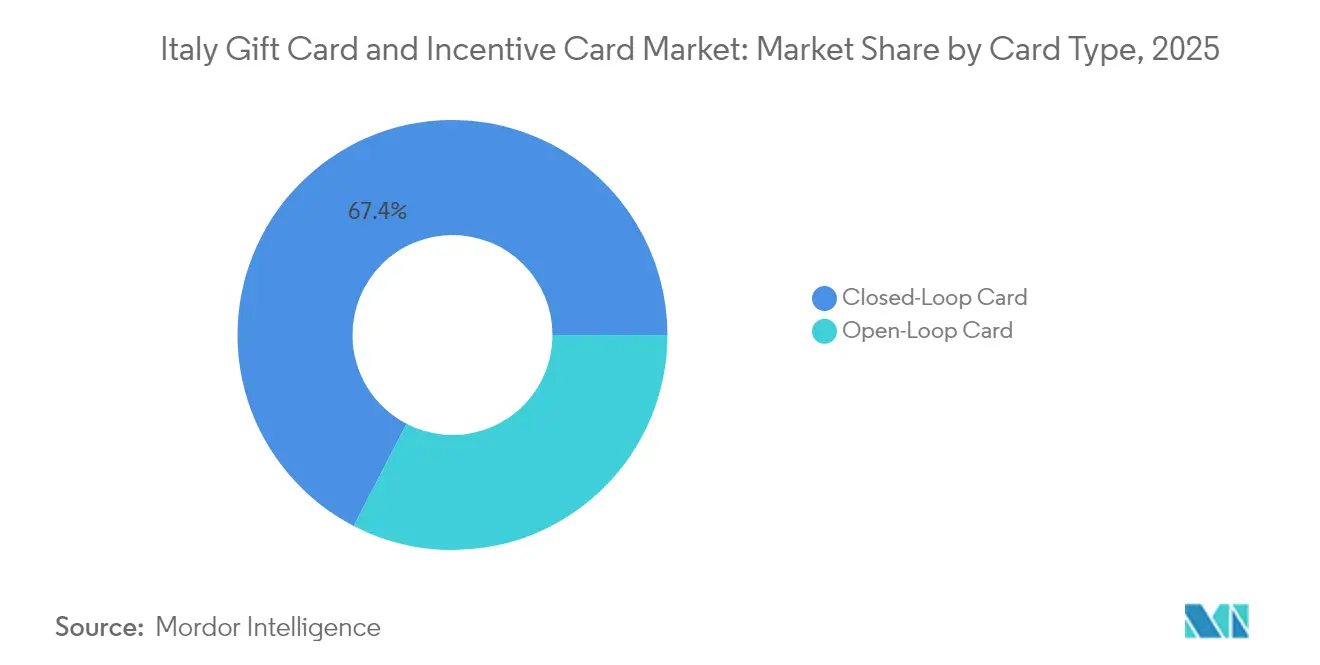

- Por tipo de tarjeta, las de circuito cerrado captaron el 67,40% de la cuota del mercado de tarjetas de regalo e incentivo de Italia en 2025, mientras que las de circuito abierto proyectan expandirse a una CAGR del 8,94% hasta 2031.

- Por formato, las tarjetas físicas representaron el 59,40% del tamaño del mercado de tarjetas de regalo e incentivo de Italia en 2025; las tarjetas digitales mantienen un ritmo de CAGR del 12,43% hasta 2031.

- Por tipo de consumidor, los individuos retuvieron el 68,90% de la cuota de 2025 del mercado de tarjetas de regalo e incentivo de Italia, mientras que se prevé que los programas corporativos aumenten a una CAGR del 9,45%.

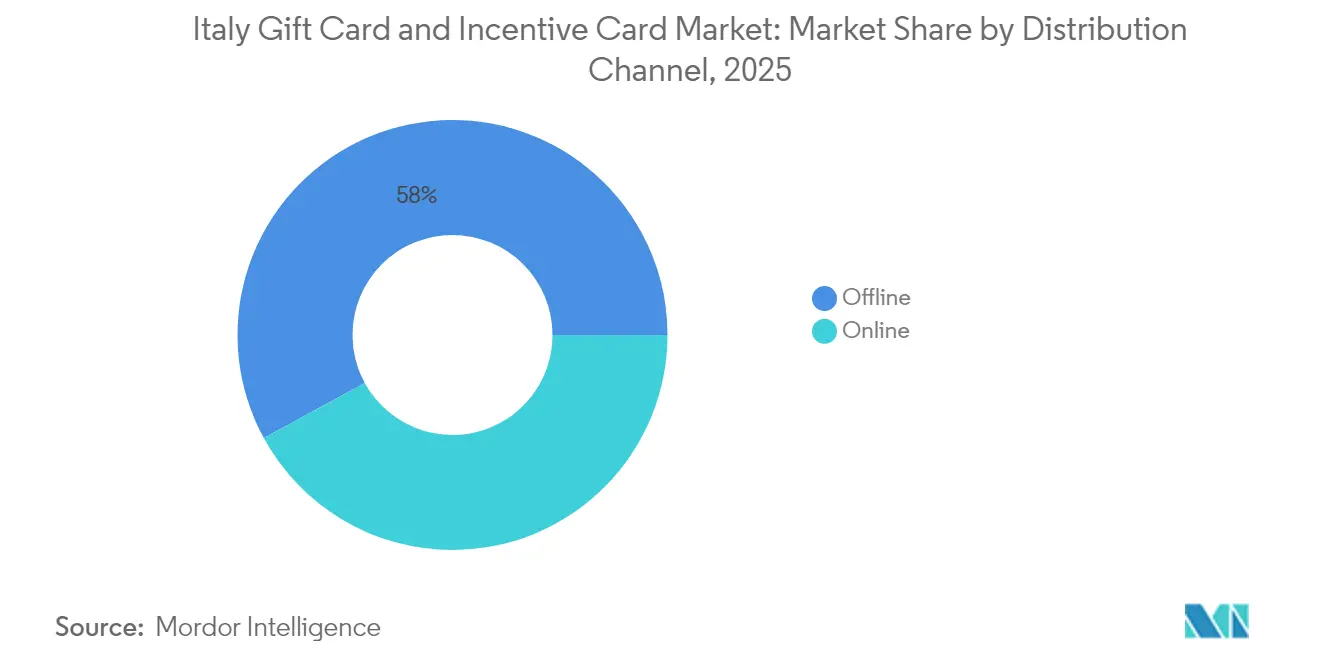

- Por canal de distribución, los puntos de venta fuera de línea representaron el 57,95% de la cuota del mercado de tarjetas de regalo e incentivo de Italia en 2025; los canales en línea proyectan crecer a una CAGR del 11,55%.

- Por industria de aplicación, "Otras Industrias" lideró con una cuota del 33,10% del mercado de tarjetas de regalo e incentivo de Italia, aunque Salud, Bienestar y Belleza avanza más rápido con una CAGR del 9,92%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Tarjetas de Regalo e Incentivo de Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Auge en la adopción del comercio electrónico y los pagos móviles | +2.1% | Nacional; más fuerte en las ciudades del norte | Mediano plazo (2–4 años) |

| Demanda corporativa de incentivos para empleados y herramientas de fidelización | +1.8% | Centros de Milán, Roma y Turín | Largo plazo (≥ 4 años) |

| Impulso regulatorio hacia transacciones sin efectivo e incentivos fiscales | +1.4% | Regiones del sur con alta concentración de pymes | Corto plazo (≤ 2 años) |

| Creciente popularidad de las tarjetas de regalo digitales y sin contacto | +1.2% | Segmento juvenil a nivel nacional | Mediano plazo (2–4 años) |

| Tarjetas de regalo vinculadas a criterios ASG para consumidores con conciencia de sostenibilidad | +0.8% | Metrópolis del norte | Largo plazo (≥ 4 años) |

| Integración con pagos diferidos (BNPL) y superapplicaciones que permiten el microregalo | +0.5% | Plataformas de comercio electrónico | Mediano plazo (2–4 años) |

| Fuente: ���ϲ����� | |||

Auge en la adopción del comercio electrónico y los pagos móviles

El comercio móvil ya representa una parte significativa de las ventas totales en línea, aunque solo una porción relativamente pequeña de los pagos en tienda son móviles, lo que expone un puente sin explotar para las tarjetas de regalo omnicanal. Las billeteras digitales representan alrededor del 35% del valor de las transacciones en línea actualmente y deberían alcanzar el 46% para 2027, lo que convierte a las tarjetas de regalo compatibles con billeteras digitales en una opción natural. Las normas de la UE que exigen pagos instantáneos para 2025 prometen la emisión corporativa masiva en tiempo real, mientras que los 7,2 millones de tarjetas Evolution de PostePay ilustran la venta cruzada liderada por plataformas. Las compras transfronterizas de alrededor del 50% de los consumidores italianos amplían la demanda de tarjetas multidivisa. En general, el comercio omnicanal actúa como un volante de inercia para el mercado de tarjetas de regalo e incentivo de Italia.

Demanda corporativa de incentivos para empleados y herramientas de fidelización

Los 464 millones de EUR de ingresos de Edenred en Italia y su adquisición de la unidad de tarjetas de energía de IP Gruppo API revelan la escala de la expansión B2B. El crecimiento orgánico del 18,6% de Pluxee tras su escisión de Sodexo Benefits & Rewards pone de relieve el apetito de las pymes por los incentivos digitales. Las alianzas de Epipoli Group con el supermercado Esselunga demuestran la convergencia de las tarjetas de regalo con las plataformas de datos de fidelización. El tratamiento fiscal italiano favorece los beneficios electrónicos y el aumento de los costes de retención empuja a las empresas a ofrecer recompensas flexibles. Como resultado, la adopción corporativa impulsa el crecimiento a largo plazo del mercado de tarjetas de regalo e incentivo de Italia.

Impulso regulatorio hacia transacciones sin efectivo e incentivos fiscales

Un crédito fiscal del 30% sobre las comisiones electrónicas subvenciona efectivamente a los pequeños comerciantes que aceptan tarjetas de regalo, reduciendo las barreras de entrada. La facturación electrónica obligatoria complementa la emisión de tarjetas digitales para una reconciliación de operaciones administrativas más sencilla. La penetración sin contacto alcanzó el 58% de las transacciones con tarjeta tras los marcos de seguridad de la PSD2 y el RGPD, reforzando la confianza del consumidor. La supervisión antimonopolio de la fusión Nexi-SIA mantiene la competencia de precios en los servicios de procesamiento[1]OCDE, "Aplicación de la Competencia en los Servicios de Pago: Estudio de Caso de Italia," oecd.org. Los límites de intercambio más bajos que la media de la UE reducen los costes del emisor, ampliando los márgenes del producto y acelerando la adopción.

Creciente popularidad de las tarjetas de regalo digitales y sin contacto

La tokenización push-to-wallet de Visa permite que las tarjetas virtuales se integren directamente en Apple Pay o Google Pay, eliminando la fricción de activación[2]Visa Inc., "Tarjetas Virtuales: Expansión Push-to-Wallet," visa.com. El lanzamiento de tarjetas de regalo integradas en la aplicación de Satispay aprovecha su base de ocho millones de usuarios durante un aumento del 22% en los pagos digitales registrado en la era pandémica. El Consejo Europeo de Pagos insta a una autenticación más sólida del cliente, alentando a los emisores a adoptar el inicio de sesión biométrico y el monitoreo en tiempo real. Los sistemas de pago locales BANCOMAT Pay y PagoBANCOMAT ahora se integran con Amazon Italia, demostrando que los comerciantes globales pueden adoptar tarjetas digitales específicas para Italia. En conjunto, estas tendencias atraen a los segmentos más jóvenes más profundamente hacia el mercado de tarjetas de regalo e incentivo de Italia.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento del fraude y las preocupaciones de ciberseguridad | −1.1% | Segmentos prioritariamente digitales a nivel nacional | Corto plazo (≤ 2 años) |

| Elevados costes de cumplimiento de AML/KYC | −0.9% | Emisores B2B de alto valor | Mediano plazo (2–4 años) |

| Pasivos por saldos no utilizados a medida que el inventario de circuito cerrado se satura | −0.7% | Programas de venta minorista maduros | Largo plazo (≥ 4 años) |

| La población envejecida adopta más lentamente los regalos digitales | −0.6% | Sur rural e islas | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Aumento del fraude y las preocupaciones de ciberseguridad

El Consejo Europeo de Pagos señala la escalada de ataques de ingeniería social que obligan a los emisores a invertir en monitoreo basado en inteligencia artificial, lo que eleva los costes operativos[3]Consejo Europeo de Pagos, "Informe de Amenazas de Pago y Tendencias de Fraude 2024," europeanpaymentscouncil.eu. Las estafas de pagos push autorizados explotan la irreversibilidad de las tarjetas de regalo, erosionando la confianza del consumidor. El próximo Reglamento de Servicios de Pago de la UE debate la asignación de responsabilidades, lo que genera incertidumbre estratégica. Las fintechs más pequeñas deben adquirir herramientas de seguridad externalizadas, lo que reduce sus márgenes, mientras que los procesadores más grandes como Nexi invierten cientos de millones en ciberdefensa. La cobertura mediática persistente de las violaciones de datos ralentiza la incorporación de nuevos usuarios en la industria de tarjetas de regalo e incentivo de Italia.

Elevados costes de cumplimiento de AML/KYC para los emisores

La superposición de las normas del RGPD y la Ley de Servicios Digitales obliga a implementar procedimientos más rigurosos de protección de datos. Edenred prevé un impacto de 60 millones de EUR en el EBITDA derivado del límite de comisiones a comerciantes en Italia y las actualizaciones de cumplimiento relacionadas. El escrutinio antimonopolio de fusiones como la de Nexi-SIA alarga los plazos de las operaciones y exige informes detallados. Los emisores más pequeños luchan con cargas de costes fijos, lo que frena el lanzamiento de productos. Las ofertas transfronterizas deben conciliar los distintos regímenes de prevención de blanqueo de capitales de la UE, lo que ralentiza la escalabilidad internacional del mercado de tarjetas de regalo e incentivo de Italia.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tarjeta: La innovación en circuito abierto desafía la tradición del circuito cerrado

Las tarjetas de circuito cerrado representaron el 67,40% de la cuota del mercado de tarjetas de regalo e incentivo de Italia en 2025, ya que los minoristas las utilizaron para fidelizar a los clientes en ecosistemas propietarios. Su dominio asegura la captura de datos, aumenta los márgenes de marca propia y financia promociones personalizadas. El objetivo de Carrefour de elevar la penetración de la marca propia al 40% de las ventas de alimentos para 2026 muestra cómo las tarjetas de regalo dirigen el tráfico hacia las marcas propias. La alianza de fidelización de Epipoli Group y Esselunga añade ofertas personalizadas a las billeteras de circuito cerrado, ampliando el compromiso.

Se proyecta que las alternativas de circuito abierto escalen a una CAGR del 8,94% hasta 2031, apoyadas por la integración de BANCOMAT Pay en Amazon Italia y las API de token push de Visa. El préstamo de 220 millones de EUR del BEI a Nexi financia mejoras en la aceptación multimercado, reduciendo la fricción por transacción. Los límites de intercambio más bajos permiten a los emisores fijar precios competitivos, mientras que la penetración del 50% de compradores transfronterizos hace que las tarjetas universales sean atractivas. A medida que la utilidad del circuito abierto se amplía, están en camino de reducir la cuota del circuito cerrado en el tamaño del mercado de tarjetas de regalo e incentivo de Italia con el tiempo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Formato: La innovación digital transforma el regalo tradicional

Las tarjetas físicas retuvieron el 59,40% de la cuota del mercado de tarjetas de regalo e incentivo de Italia en 2025, respaldadas por la afinidad cultural hacia los regalos tangibles y la densa red de comercio minorista físico de Italia. Los 24 centros comerciales italianos de Eurocommercial Properties ilustran los espacios donde proliferan los expositores de tarjetas de regalo por impulso.

Sin embargo, las versiones digitales avanzan a una CAGR del 12,43%, impulsadas por la emisión integrada en la aplicación de Satispay, los flujos push-to-wallet de Visa y el sentimiento ASG que favorece los regalos sin plástico. MyGiftCardPlusGreen de Epipoli Group reemplaza el PVC por códigos virtuales al tiempo que alinea el gasto con los comerciantes ecológicos. Los minoristas reducen los costes de producción y logística, liberando capital para promociones dirigidas. Las tarjetas digitales, ricas en datos, alimentan la analítica de fidelización, convirtiéndolas en la clave del crecimiento futuro del mercado de tarjetas de regalo e incentivo de Italia.

Por Tipo de Consumidor: El segmento corporativo impulsa el crecimiento estratégico

Los individuos aún representan el 68,90% del valor de las transacciones, lo que refleja arraigadas normas de regalo en fechas festivas y entre familiares. Sin embargo, la demanda corporativa está aumentando a una CAGR del 9,45% a medida que las empresas adoptan tarjetas para beneficios con ventajas fiscales y esquemas de recompensa. La adquisición por parte de Edenred de la base de tarjetas de energía de IP Gruppo API incorpora 50.000 clientes B2B, evidenciando el impulso del mercado.

Los créditos fiscales sobre las comisiones electrónicas reducen los costes de los empleadores, y las tarjetas vinculadas al bienestar satisfacen las crecientes exigencias de ASG y bienestar laboral. El enfoque de Pluxee en las pymes ilustra el potencial de espacios sin explotar, especialmente para los 4 millones de pequeñas empresas de Italia. A medida que la adopción corporativa se acelera, la industria de tarjetas de regalo e incentivo de Italia podría reequilibrarse hacia los flujos de ingresos B2B.

Por Canal de Distribución: Las estrategias omnicanal tienden puentes entre lo físico y lo digital

Los puntos de venta fuera de línea representaron el 57,95% de la cuota del mercado de tarjetas de regalo e incentivo de Italia en 2025, gracias a las amplias cadenas de supermercados, quioscos y centros comerciales que satisfacen la gratificación inmediata. Líderes omnicanal como Carrefour incorporan vouchers con código QR canjeables tanto en tienda como en línea, garantizando la fluidez entre canales.

Las ventas en línea se están expandiendo a una CAGR del 11,55% sobre la base de la participación del 50% en el comercio electrónico transfronterizo y la creciente penetración de las billeteras móviles. El soporte de Viva.com para BANCOMAT Pay en los sitios de los comerciantes permite flujos de liquidación unificados. La reducción de necesidades de inventario, la entrega instantánea y las ventas adicionales basadas en datos hacen que los centros comerciales digitales sean rentables para los emisores, posicionando el canal en línea como el motor de crecimiento del mercado de tarjetas de regalo e incentivo de Italia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Aplicación: Salud y Bienestar lidera la transformación del sector

El segmento de otras industrias controló el 33,10% de la cuota del mercado de tarjetas de regalo e incentivo de Italia en 2025, dado el amplio mix de automoción, mejoras del hogar y servicios. Sin embargo, Salud, Bienestar y Belleza avanza a una CAGR del 9,92% a medida que los consumidores priorizan el autocuidado en el período pospandémico. El reciclaje de ropa por tarjeta de Klépierre se nutre del bienestar y la sostenibilidad al incentivar el vaciado del armario.

Las tarjetas de Alimentos y Bebidas aprovechan la cultura culinaria de Italia, mientras que la electrónica se beneficia de la demanda de dispositivos digitales impulsada por las subvenciones del Plan Nacional de Recuperación. La alineación con criterios ASG sigue siendo un tema universal: los vouchers ecológicos de Epipoli Group y los talleres de circularidad de IKEA garantizan que la conciencia medioambiental impregne cada sector, consolidando un impulso diversificado dentro del tamaño del mercado de tarjetas de regalo e incentivo de Italia.

Análisis Geográfico

Las regiones del norte dominan el valor de las transacciones gracias a los ingresos más altos, la densa infraestructura comercial y la avanzada cobertura de banda ancha. Lombardía, Véneto y Emilia-Romaña albergan clústeres fintech donde florecen los programas de innovación de Nexi y los proyectos respaldados por el BEI. Las sedes corporativas en Milán, Roma y Turín generan una demanda B2B desproporcionada, evidenciada por las sólidas ventas regionales de Edenred.

El sur de Italia se rezaga en la adopción digital, pero es el que más puede beneficiarse del crédito fiscal del 30% que compensa las comisiones de aceptación para los pequeños comerciantes. En esta zona, las tarjetas físicas sirven de puente para las culturas centradas en el efectivo, mientras que las campañas de educación buscan migrar a los usuarios al entorno digital. Los destinos turísticos de Toscana, Liguria y Véneto ofrecen picos estacionales a medida que los viajeros canjean tarjetas de regalo en aeropuertos y tiendas libres de impuestos vinculadas a la huella comercial de Avolta.

La dinámica transfronteriza es relevante: la mitad de los compradores italianos adquieren en sitios extranjeros, lo que exige soluciones de circuito abierto y multidivisa. Los mandatos de la UE sobre pagos instantáneos armonizarán la liquidación a nivel nacional, reduciendo las brechas regionales. A medida que la infraestructura se iguala, el mercado de tarjetas de regalo e incentivo de Italia debería mostrar una dispersión geográfica más equilibrada, aunque seguirá anclado por el peso económico del norte.

Panorama Competitivo

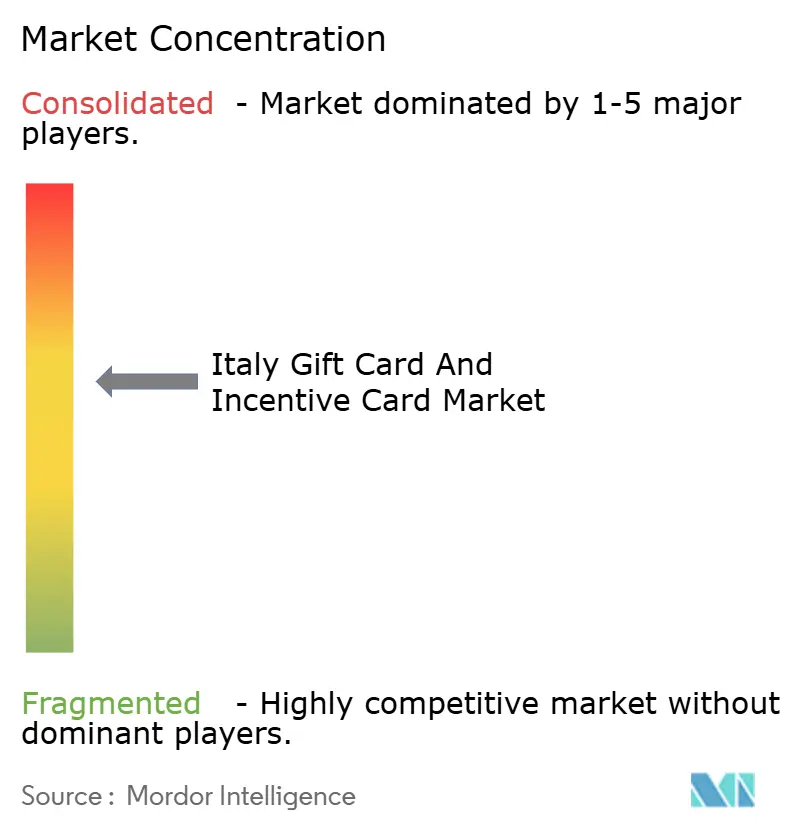

La concentración del mercado es moderada y se está intensificando. La adquisición de Epipoli Group por parte de Investcorp en 2025 marca una nueva consolidación a medida que el capital privado agrega procesadores de nicho. La fusión anterior de Nexi y SIA (Nexi Group), bajo condiciones antimonopolio, creó un campeón nacional que invierte 395 millones de EUR anuales en mejoras tecnológicas. Visa, Mastercard y American Express continúan suministrando la infraestructura de pago, pero las fintechs locales como Satispay y Viva.com ganan cuota a través de modelos de adquisición de bajo coste.

La diferenciación estratégica pivota sobre los ecosistemas más que sobre la mera emisión de tarjetas. Edenred está agrupando análisis de datos y contenidos de bienestar para compensar el impacto de 60 millones de EUR en el EBITDA derivado de los límites de intercambio. Pluxee se posiciona como socio para las pymes, agrupando beneficios de combustible, comidas y bienestar en una sola plataforma. Avolta aprovecha las concesiones aeroportuarias para vender de forma cruzada tarjetas de regalo de viaje con cupones libres de impuestos, mientras que Poste Italiane capitaliza su base de 35 millones de clientes para lanzar servicios integrados de telecomunicaciones, banca y regalo.

La tecnología impulsa dinámicas de carrera armamentista. El conjunto de API de Visa permite la tokenización instantánea en la billetera, mientras que la migración a la nube de Nexi reduce la latencia en la detección de fraudes. Los criterios ASG siguen siendo un campo de batalla de marca: las tarjetas de regalo ecológicas de Epipoli Group y las iniciativas de venta minorista circular de Klépierre resuenan entre los consumidores más jóvenes. La intensidad competitiva aumentará a medida que los ingresos por intercambio se compriman y los actores pivoten hacia servicios de valor añadido para proteger los márgenes dentro del mercado de tarjetas de regalo e incentivo de Italia.

Líderes de la Industria de Tarjetas de Regalo e Incentivo de Italia

Epipoli Group

Nexi Payments

PostePay

Edenred

Amazon.com

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Investcorp completó la adquisición de Epipoli Group, acelerando la consolidación del sector de pagos.

- Enero de 2025: Recharge obtuvo una facilidad de 38 millones de GBP de ABN AMRO para financiar adquisiciones europeas de tarjetas de regalo.

- Diciembre de 2024: Satispay lanzó tarjetas de regalo integradas en la aplicación, expandiéndose más allá de los pagos entre particulares.

- Octubre de 2024: Visa amplió la funcionalidad de tarjeta virtual push-to-wallet para la adopción de Apple Pay y Google Pay.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado italiano de tarjetas regalo y tarjetas de incentivos como el valor nominal total de los instrumentos de prepago, físicos o digitales, de circuito abierto o cerrado, que los consumidores o las empresas cargan y canjean en Italia por bienes, servicios o recompensas para empleados durante el año natural.

Exclusión del ámbito de aplicación: Las tarjetas que pueden recargarse para gastos generales o los monederos para viajes transfronterizos quedan fuera de esta definición.

������Գٲ�����ó��

- Por Tipo de Tarjeta

- Tarjeta de Circuito Abierto

- Tarjeta de Circuito Cerrado

- Por Tipo de Formato

- Tarjeta Digital

- Tarjeta Física

- Por Tipo de Consumidor

- Individual (B2C)

- Corporativo (B2B)

- Por Canal de Distribución

- En Línea

- Fuera de Línea

- Por Industria de Aplicación

- Alimentos y Bebidas

- Salud, Bienestar y Belleza

- Indumentaria, Calzado y Accesorios

- Electrónica de Consumo

- Otras Industrias

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a emisores, grandes minoristas, empresas de externalización de RRHH y facilitadores de fintech en Lombardía, Lacio, Emilia-Romaña y Campania. Las conversaciones aclararon las normas de descuento, los precios medios de venta y la demanda empresarial esperada tras la revisión del límite máximo de prestaciones complementarias de 2024, lo que nos permitió conciliar los patrones secundarios y los desencadenantes del crecimiento de las pruebas de presión.

Investigación documental

Empezamos con conjuntos de datos de acceso público procedentes de las estadísticas de pagos de la Banca d'Italia, los índices de comercio minorista de Eurostat y el portal de facturas electrónicas de la Agencia Tributaria italiana, que en conjunto describen la velocidad de las transacciones, las ventas sectoriales y las pautas de reembolso vinculadas al IVA. Organismos comerciales como Federdistribuzione y Assolavoro proporcionan cifras de densidad comercial y penetración de incentivos corporativos, mientras que las solicitudes de patentes sobre tokenización de prepago, obtenidas a través de Questel, señalan las curvas de adopción de la tecnología. Los informes anuales y los informes 10-K de los principales minoristas, además de los comunicados de prensa obtenidos a través de Dow Jones Factiva, ofrecen valores ilustrativos de carga y ratios de rotura. Las fuentes enumeradas son ilustrativas, no exhaustivas; muchos materiales adicionales han servido de base a nuestras pruebas.

Dimensionamiento y previsión del mercado

Un modelo de gasto potencial descendente traduce el consumo de los hogares, los presupuestos de beneficios corporativos y las entradas de turismo en un conjunto de tarjetas regalo a las que dirigirse, que luego se comprueba a través de muestras de ASP × acumulaciones de volumen de los principales emisores. El modelo se nutre de variables como la cuota de tarjetas sin contacto, la penetración del comercio electrónico, el gasto discrecional ajustado a la inflación, los límites máximos de prestaciones complementarias libres de IVA, la estacionalidad en torno a la Navidad y la combinación de canales digitales. Una regresión multivariante con superposición ARIMA proyecta estos factores hasta 2030, mientras que las lagunas en los datos ascendentes de los emisores se cubren utilizando aproximaciones de la afluencia al comercio minorista y la intensidad de las búsquedas en línea.

Ciclo de validación y actualización de datos

Los resultados se someten a tres niveles de revisión por parte de los analistas, se comprueban las desviaciones respecto a indicadores de pago independientes y se someten a informes inter pares antes de su aprobación. El estudio se actualiza anualmente; las actualizaciones provisionales se activan cuando se producen acontecimientos importantes, como cambios de política o fusiones de emisores, que modifican las bases de referencia del mercado.

Por qué nuestra línea de base de tarjetas regalo e incentivos de Italia manda en fiabilidad

Las estimaciones publicadas suelen divergir porque las empresas seleccionan diferentes tipos de tarjetas, tasas de conversión y cadencias de actualización.

Los principales factores de distorsión son: algunos editores mezclan productos recargables de uso general con tarjetas regalo, otros aplican hipótesis agresivas de crecimiento de unidades sin ajustar el descenso del ASP, y unos pocos congelan los tipos de cambio de 2023. El alcance disciplinado de Mordor, la previsión a nivel de impulsor y la actualización anual reducen estas distorsiones.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 6,70 B (2025) | Inteligencia de Mordor | - |

| 8.470 MILLONES DE DÓLARES (2025) | Consultoría regional A | Incluye los vales de asistencia social del Estado; entrevistas limitadas con los emisores |

| USD 11,50 B (2024) | Diario profesional B | Utiliza el valor nominal de las tarjetas no utilizadas y recargables; 2021 FX bloqueado |

| USD 6,20 B (2024) | Consultoría global C | Aplica un ASP estático, subrepresenta los incentivos empresariales |

En resumen, el ámbito de aplicación más restringido, las variables transparentes y la cadencia de actualización anual proporcionan a los responsables de la toma de decisiones una base de referencia equilibrada y reproducible que, en nuestra opinión, establece un punto de referencia fiable en medio del ruido generalizado del mercado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tarjetas de regalo e incentivo de Italia?

El mercado se sitúa en 7.220 millones de USD en 2026 y está previsto que alcance los 10.490 millones de USD en 2031 con una CAGR del 7,76%.

¿Qué tipo de tarjeta está creciendo más rápido?

Los productos de circuito abierto muestran el mayor impulso con una CAGR proyectada del 8,94% hasta 2031, ya que los consumidores buscan flexibilidad multimercado.

¿Por qué las tarjetas de regalo corporativas están ganando tracción?

Las empresas italianas aprovechan un crédito fiscal del 30% sobre las comisiones electrónicas y valoran las tarjetas de regalo como recompensas flexibles y fiscalmente eficientes para los empleados, impulsando una CAGR del 9,45% en el segmento corporativo.

¿Qué importancia tienen las tarjetas de regalo digitales en Italia?

Los formatos digitales crecen a una CAGR del 12,43%, impulsados por la integración con billeteras digitales, la entrega instantánea y las preferencias de sostenibilidad, aunque las tarjetas físicas aún dominan el gasto total.

¿Cuáles son los principales riesgos que enfrentan los emisores?

El aumento del fraude, las obligaciones más estrictas de AML/KYC y los pasivos por saldos no utilizados en inventarios de circuito cerrado saturados pesan sobre los márgenes y la complejidad operativa.

¿Qué regiones presentan las mayores oportunidades de expansión?

El norte de Italia lidera en gasto, pero las regiones del sur ofrecen un potencial significativo a medida que los incentivos fiscales y los esfuerzos de educación convierten a los comerciantes orientados al efectivo hacia la aceptación de tarjetas de regalo digitales.

Última actualización de la página el: